Tamaño y Participación del Mercado de Nutrición Personalizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

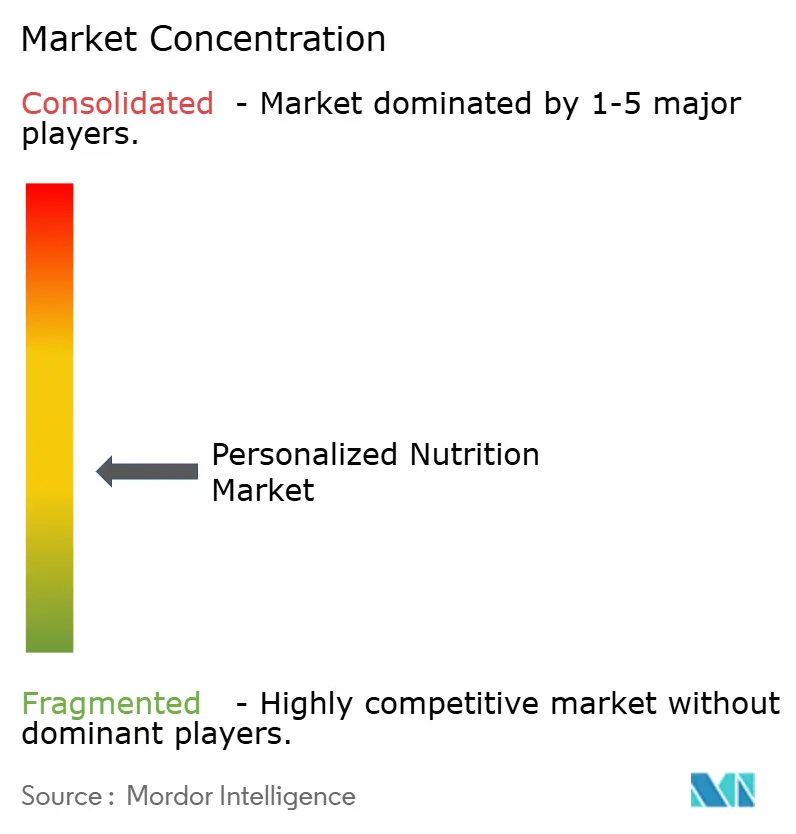

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Personalizada por Mordor Intelligence

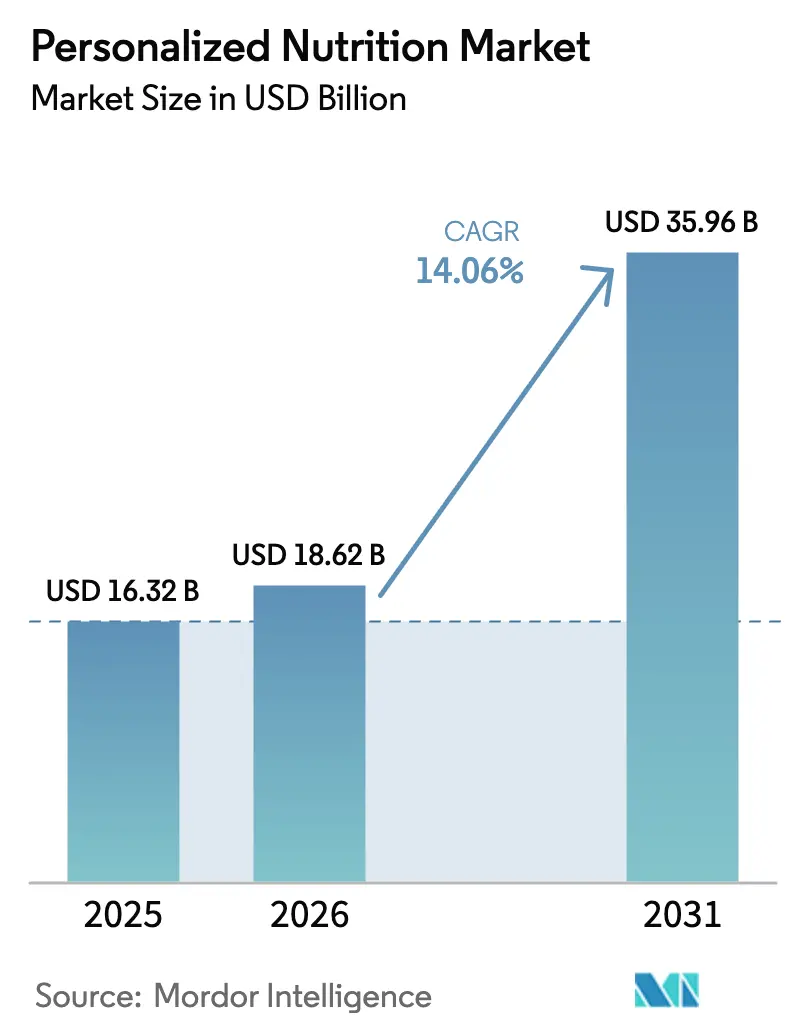

Se espera que el tamaño del mercado de nutrición personalizada crezca de USD 16.320 millones en 2025 a USD 18.620 millones en 2026, y se prevé que alcance USD 35.960 millones en 2031 a una CAGR del 14,06% durante el período 2026-2031. Esta expansión refleja el paso de los complementos de bienestar a herramientas fundamentales de atención médica impulsadas por la inteligencia artificial, las pruebas multi-ómicas y el monitoreo digital continuo. La disposición de los consumidores a invertir en prevención aumentó considerablemente tras la pandemia, mientras que el gasto global en medicamentos GLP-1 ha situado la salud metabólica en el centro de atención de todos los grupos de edad. Los empleadores están incorporando el bienestar de precisión en los planes de beneficios, y las aseguradoras en mercados seleccionados han comenzado a reembolsar programas respaldados por evidencia, lo que señala una integración más profunda en las vías de atención formal. Los organismos reguladores ahora fomentan las declaraciones basadas en la ciencia, lo que acelera las aprobaciones de productos pero eleva el listón en materia de pruebas clínicas y gestión de datos.

Conclusiones Clave del Informe

- Por tipo de producto, las soluciones de Medición Activa representaron el 57,48% de la participación en ingresos en 2025, mientras que los productos de Medición Estándar registraron la CAGR proyectada más alta, del 15,95%, hasta 2031.

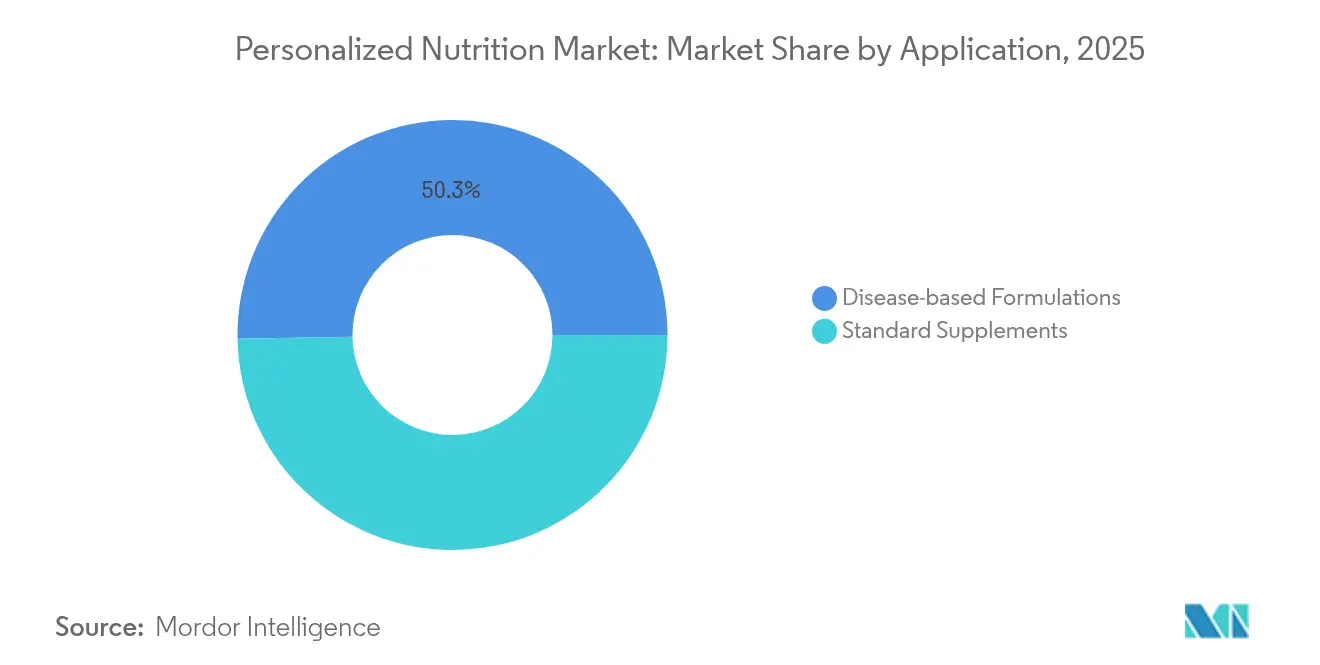

- Por aplicación, los Suplementos Estándar capturaron el 49,72% de la participación del mercado de nutrición personalizada en 2025; se espera que las Formulaciones Basadas en Enfermedades se expandan a una CAGR del 14,72% hasta 2031.

- Por usuario final, los canales Directos al Consumidor controlaron el 62,85% de la demanda en 2025, mientras que se proyecta que los Centros de Bienestar y Fitness crezcan a una CAGR del 14,18% hasta 2031.

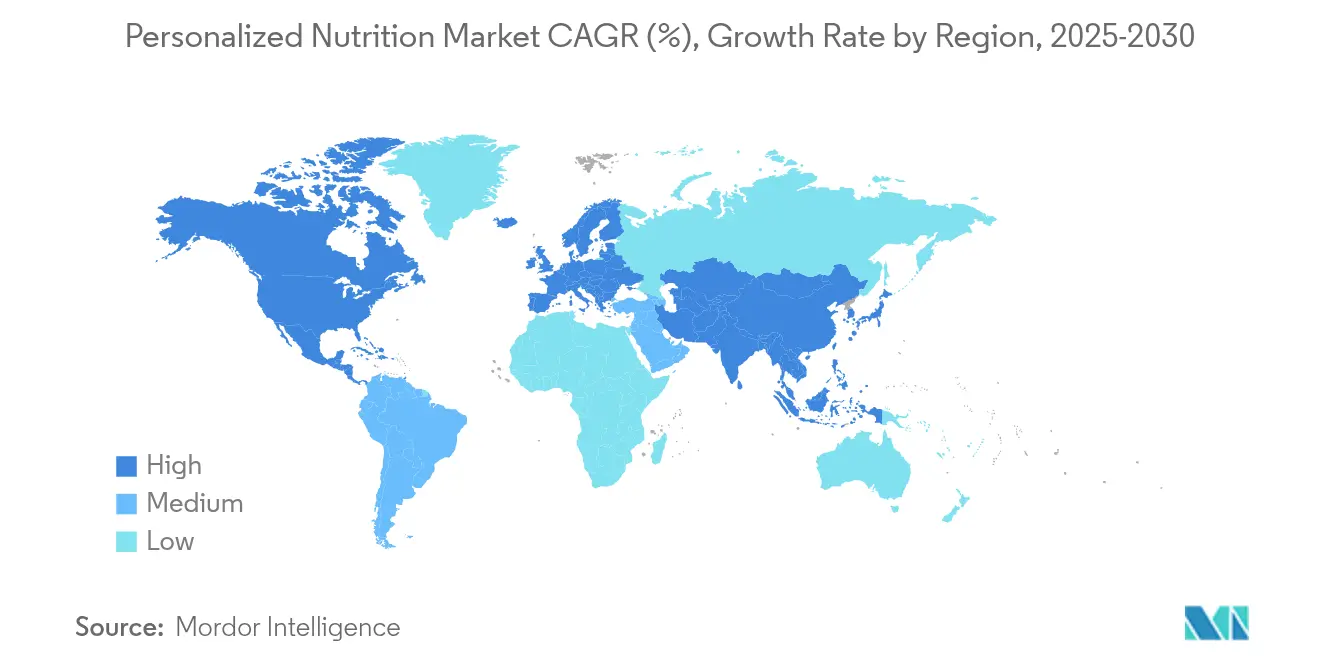

- Por geografía, América del Norte lideró con una participación en ingresos del 43,92% en 2025, mientras que Asia-Pacífico está en camino de crecer a una CAGR del 14,34% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nutrición Personalizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la Conciencia del Consumidor sobre la Salud | +2.10% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de Enfermedades Crónicas y Envejecimiento de la Población | +2.80% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del Ecosistema de Salud Digital y Dispositivos Portátiles | +2.40% | América del Norte y APAC como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Asequibilidad de los Kits de Prueba Directos al Consumidor | +1.90% | Global, acelerado en mercados emergentes | Mediano plazo (2-4 años) |

| Programas de Bienestar de Precisión Patrocinados por Empleadores | +1.60% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Formulaciones de Precisión del Microbioma Habilitadas por IA | +2.70% | Global, liderado por centros de innovación de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Conciencia del Consumidor sobre la Salud

Los consumidores consideran ahora la alimentación como el principal mecanismo de prevención de enfermedades, y no como un complemento del tratamiento. Las encuestas posteriores a la pandemia muestran que el 78% tiene la intención de realizar nuevas compras de bienestar para 2025, y más de la mitad de los interesados en soluciones personalizadas apuntan al control del peso. Los kits de pruebas genéticas atraen a una proporción similar, lo que confirma la disposición generalizada hacia enfoques individualizados. Empresas como Bioniq han sabido capitalizar esta tendencia, registrando un aumento de cinco veces en el número de usuarios en 2024, a medida que la transparencia y los resultados medibles se convierten en criterios de compra innegociables. La tendencia favorece las ofertas que traducen datos complejos de biomarcadores en acciones dietéticas claras, consolidando la demanda de modelos de suscripción que permiten un refinamiento continuo.

Carga de Enfermedades Crónicas y Envejecimiento de la Población

La diabetes tipo 2 afecta a más de 400 millones de personas en todo el mundo, y el síndrome metabólico afecta a una cuarta parte de los adultos, lo que eleva los costos de atención médica a niveles insostenibles.[1]"Formulaciones de Precisión del Microbioma," News Medical, news-medical.net La focalización nutricional ha demostrado ser rentable para retrasar la progresión, y estudios aleatorizados reportan mejoras medibles en triglicéridos, peso y HbA1c cuando los programas son personalizados. El envejecimiento intensifica la oportunidad: los adultos mayores de 65 años son el grupo de más rápido crecimiento, en busca de preservación muscular y apoyo cognitivo. Ensure de Abbott superó los USD ~3.000 millones en 2024 impulsado por este cambio demográfico. A medida que los pagadores reconocen el beneficio económico, están surgiendo proyectos piloto de reembolso para la nutrición como medicina, particularmente para indicaciones metabólicas y cardiovasculares.

Expansión del Ecosistema de Salud Digital y Dispositivos Portátiles

Los monitores continuos de glucosa, los anillos inteligentes y los rastreadores de sueño generan datos en tiempo real que alimentan algoritmos de nutrición adaptativa. Se proyecta que el valor de mercado de los dispositivos portátiles alcance USD 101.800 millones en 2025, ampliando el repositorio de datos para los programas personalizados.[2]Jocelyn Kaiser, "Enorme proyecto estadounidense de 'nutrición de precisión' busca adaptar las dietas a las necesidades de las personas," Science, science.org InsideTracker ahora combina datos de sangre, ADN y condición física para elaborar recomendaciones nutricionales a nivel de minuto, demostrando la convergencia de dispositivos y orientación dietética. La interoperabilidad de plataformas permite una planificación de comidas dinámica que se ajusta al estrés, la actividad y las fluctuaciones hormonales, reforzando el compromiso del usuario y las tasas de retención por encima de los modelos tradicionales de suplementos.

Formulaciones de Precisión del Microbioma Habilitadas por IA

El aprendizaje automático puede analizar billones de puntos de datos microbianos para predecir mezclas óptimas de probióticos y prebióticos. Estudios preliminares reportan ganancias significativas en diversidad intestinal y marcadores metabólicos tras intervenciones impulsadas por IA. Las simulaciones de gemelos digitales ejecutan cambios hipotéticos en la dieta antes de que el usuario los adopte, reduciendo los ciclos de prueba y error. Los Institutos Nacionales de Salud de los Estados Unidos invirtieron USD 156 millones en investigación de nutrición de precisión para perfeccionar dichos modelos, garantizando una cartera de algoritmos validados.[3Uday C. Ghosh, "Tecnología Portátil y Nutrición Personalizada: Una Revisión," Nutrients, mdpi.com] Estas herramientas crean oportunidades de alto margen para los proveedores de ingredientes que pueden adaptar formulaciones en tamaños de lote de uno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Productos y Pruebas | -1.80% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Conciencia Limitada en Naciones Emergentes | -1.40% | APAC, MEA y América Latina principalmente | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad y Propiedad de los Datos | -1.20% | Europa y América del Norte como foco regulatorio | Largo plazo (≥ 4 años) |

| Validación Limitada de Resultados Clínicos | -1.60% | Global, con escrutinio regulatorio creciente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Productos y Pruebas

Los programas integrales pueden alcanzar USD 500 por mes cuando se combinan pruebas, asesoramiento y suplementos personalizados, lo que limita la adopción entre los consumidores de ingresos medios. La fabricación sigue siendo entre 3 y 5 veces más costosa que las cápsulas estándar, porque los lotes pequeños van en contra de las economías de escala. La cobertura de seguros sigue siendo escasa, lo que agrava los problemas de asequibilidad en los mercados emergentes donde la prevalencia de enfermedades crónicas está aumentando más rápidamente. Los modelos de suscripción escalonados y los paneles de biomarcadores simplificados están reduciendo los precios de entrada, aunque las estructuras de costos fundamentales siguen restringiendo la penetración hasta que la escala o la automatización compensen los insumos premium.

Preocupaciones sobre Privacidad y Propiedad de los Datos

Las plataformas de nutrición personalizada recopilan datos genéticos, del microbioma y metabólicos que están sujetos a estrictas regulaciones de privacidad. El GDPR de la Unión Europea otorga a los individuos derechos de propiedad que complican el uso secundario de los datos, mientras que la legislación próxima de los Estados Unidos busca protecciones comparables. Las brechas de seguridad pueden erosionar la confianza y acarrear multas elevadas, lo que lleva a las empresas a invertir en arquitecturas de nube seguras y protocolos de conocimiento cero. Los flujos de consentimiento transparentes y el análisis en el dispositivo ofrecen soluciones parciales, pero los costos de cumplimiento continuo pesan más sobre los proveedores más pequeños que sobre los grandes actores globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Medición Activa Impulsa la Evolución del Mercado

Las soluciones de Medición Activa contribuyeron con el 57,48% de los ingresos en 2025, lo que subraya el atractivo de los ciclos de retroalimentación de salud cuantificada. Se proyecta que el tamaño del mercado de nutrición personalizada para este segmento se expanda a una CAGR del 15,23% hasta 2031, impulsado por el auge de los kits de biomarcadores para uso doméstico y los monitores continuos de glucosa que reemplazan las conjeturas con datos. Las mezclas hiperpersonalizadas generadas a partir del análisis de IA de las deficiencias de micronutrientes en sangre, como el programa «Construye el Tuyo» de Bioniq, posicionan a los proveedores para ofrecer niveles premium que ajustan las composiciones mensualmente.

Los productos de Medición Estándar aún atraen a una base fiel que busca correcciones básicas de vitaminas a precios más bajos. Sin embargo, su crecimiento se rezaga a medida que los consumidores migran hacia ofertas que prometen impactos medibles. Las asociaciones con farmacias y cadenas de supermercados podrían revitalizar el impulso al integrar kits de nivel básico en los recorridos de compra cotidianos. Una estrategia híbrida que combine formulaciones de referencia de bajo costo con actualizaciones de datos opcionales puede permitir a los actores de Medición Estándar defender su participación sin canibalizar los márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Formulaciones Basadas en Enfermedades Emergen como Motor de Crecimiento

Los Suplementos Estándar representaron el 49,72% de los ingresos de 2025, lo que refleja el uso generalizado de paquetes de micronutrientes personalizados para la inmunidad, la cognición y la energía. No obstante, las Formulaciones Basadas en Enfermedades crecieron a una CAGR más rápida del 14,72% y se proyecta que se conviertan en el principal motor de crecimiento a medida que los sistemas de salud adopten protocolos de nutrición como terapia. La participación del mercado de nutrición personalizada para los regímenes de síndrome metabólico está aumentando porque los reguladores ahora aceptan los vínculos entre alimentos y declaraciones de salud, como lo destacó la decisión de la FDA sobre el yogur y la diabetes.

Los programas terapéuticos exigen una rigurosa validación clínica, pero generan un mayor reembolso y ciclos de vida del cliente más prolongados. Las empresas que inviertan tempranamente en ensayos aleatorizados pueden asegurar una ventaja de primer movimiento y precios premium, al tiempo que construyen propiedad intelectual en torno a las sinergias de ingredientes. Los Suplementos Estándar seguirán siendo la puerta de entrada más amplia para los nuevos usuarios, especialmente cuando se combinan con puntuaciones digitales que ofrecen retroalimentación objetiva sin pruebas invasivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio del Canal Directo al Consumidor Remodela los Modelos de Distribución

Los servicios Directos al Consumidor capturaron el 62,85% de la demanda en 2025, ya que las marcas nativas digitales eliminaron los intermediarios clínicos y ofrecieron comodidad a domicilio. Se espera que el tamaño del mercado de nutrición personalizada para los canales Directos al Consumidor se expanda de manera constante, dado que la retención por suscripción supera los 18 meses en promedio, lo que sustenta ingresos recurrentes predecibles. Viome procesó 350.000 pruebas en 106 países para 2024, demostrando la escalabilidad de la logística de muestreo remoto.

Se prevé que los Centros de Bienestar y Fitness crezcan más rápido, con una CAGR del 14,18%, porque la orientación presencial mejora el cumplimiento de los usuarios que persiguen objetivos de rendimiento. Los gimnasios y estudios boutique combinan cada vez más las pruebas genéticas con los planes de entrenamiento, creando propuestas integradas que las clínicas tradicionales raramente igualan. Los Hospitales y Clínicas preservan un nicho para los pacientes que requieren supervisión multidisciplinaria, especialmente en oncología y cirugía bariátrica, donde la nutrición se entrecruza con regímenes de tratamiento complejos.

Análisis Geográfico

América del Norte representó el 43,92% de los ingresos globales en 2025 y sigue siendo el principal centro de innovación para los actores del mercado de nutrición personalizada. El financiamiento de capital de riesgo, la claridad regulatoria y los altos ingresos disponibles respaldan los precios premium. El marco actualizado de etiquetado «saludable» de la FDA ha profesionalizado aún más las declaraciones de productos. Canadá aporta avances especializados, como las mezclas de proteínas de origen vegetal que superan al suero de leche en estudios clínicos, lo que refleja la demanda regional de opciones sostenibles. Los contratos de bienestar para empleadores y los experimentos tempranos de las aseguradoras continúan sustentando el liderazgo de América del Norte.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 14,34% hasta 2031. El plan trienal de control del peso de China y la apertura de los consumidores a las soluciones metabólicas atraen a proveedores multinacionales ansiosos por localizar fórmulas. Los 136 millones de adultos prediabéticos de India presentan una base de mercado potencial considerable, y empresas locales como Zantus Lifesciences han lanzado reemplazos de comidas culturalmente adaptados para atender las preferencias religiosas y de sabor. El sistema de Alimentos con Declaraciones de Función de Japón, valorado actualmente en JPY 357.000 millones, ofrece una vía de aprobación rigurosa pero predecible, atrayendo a participantes transfronterizos con ingredientes respaldados por evidencia. Corea del Sur y Australia añaden impulso a través de la adopción tecnológica y las campañas de salud pública.

Europa mantiene una participación significativa gracias a las culturas de consumo orientadas a la evidencia y las salvaguardas del GDPR que fomentan la confianza en los datos. La Autoridad Europea de Seguridad Alimentaria agilizó las evaluaciones de nuevos alimentos en 2025, acelerando el tiempo de comercialización de las formulaciones de precisión. Alemania, el Reino Unido y Francia lideran las compras, mientras que los países mediterráneos se centran en programas de prevención cardiovascular que integran la nutrigenómica. Oriente Medio y África, junto con América del Sur, se encuentran en fases tempranas de adopción, pero se benefician del aumento de la penetración de internet y las inversiones privadas en salud. Las asociaciones estratégicas con distribuidores locales, como la entrada de iPRO en Arabia Saudita, ilustran la necesidad de una adaptación regional frente a los enfoques uniformes.

Panorama Competitivo

El mercado de nutrición personalizada presenta una fragmentación moderada con una consolidación acelerada, ya que los actores establecidos y los disruptores compiten por ventajas tecnológicas, de datos y de distribución. Las multinacionales de nutrición como Abbott, Nestlé Health Science y DSM-Firmenich aprovechan la escala de fabricación y la experiencia regulatoria para integrar ofertas de precisión en marcas consolidadas. Abbott reportó un aumento orgánico del 6,8% en las ventas de nutrición para adultos durante el primer trimestre de 2025, impulsado por las actualizaciones de Ensure y Glucerna. Nestlé inauguró un centro de tecnología avanzada en Suiza para desarrollar la fermentación impulsada por IA para ingredientes personalizados.

Los especialistas como Viome, 23andMe, Bioniq e InsideTracker se diferencian a través de algoritmos propietarios y bases de datos multi-ómicas. Bioniq emplea más de 6 millones de puntos de datos bioquímicos para elaborar suplementos en microlotes, y el respaldo de celebridades como Cristiano Ronaldo elevó su valoración a USD 82 millones en 2025. La adquisición de 23andMe por parte de Regeneron por USD 256 millones señala la intención del sector farmacéutico de aprovechar los datos genéticos de los consumidores tanto para el descubrimiento de fármacos como para los terapéuticos adyacentes a la nutrición.

Los manuales competitivos enfatizan la integración vertical y el alcance omnicanal. Los proveedores están combinando kits para uso doméstico con asociaciones clínicas para equilibrar la conveniencia y la credibilidad. Las inversiones en seguridad de datos y los procesos de consentimiento transparentes se están convirtiendo rápidamente en requisitos básicos, ya que cualquier brecha podría destruir el valor de marca en un entorno sensible a la privacidad.

Líderes de la Industria de Nutrición Personalizada

Abbott

Amway Corporation

Superior Supplement Manufacturing

Metagenics, Inc.

Herbalife International of America, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Danone lanzó herramientas de seguimiento de hierro y crecimiento impulsadas por IA en Singapur, ampliando las capacidades preventivas dentro de su D-Lab.

- Febrero de 2024: Nestlé anunció el lanzamiento de un nuevo centro de tecnología avanzada para mejorar sus capacidades de fermentación de precisión. Este centro se centrará en el desarrollo de productos impulsado por IA y aplicaciones biotecnológicas, con el objetivo de ofrecer soluciones de nutrición personalizada en Suiza.

- Febrero de 2025: La Autoridad Europea de Seguridad Alimentaria implementó directrices actualizadas para nuevos alimentos con el fin de agilizar las aprobaciones de ingredientes personalizados.

- Enero de 2025: Bioniq introdujo el suplemento hiperpersonalizado «Construye el Tuyo» utilizando 6 millones de puntos de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de nutrición personalizada como el valor total generado cuando los productos de nutrientes, los kits de diagnóstico, las aplicaciones móviles y los servicios de asesoramiento se adaptan explícitamente al perfil genético, de biomarcadores, del microbioma o de estilo de vida de un individuo, y luego se entregan a través de canales directos al consumidor, centros de bienestar o entornos clínicos. Contabilizamos los ingresos solo una vez en el punto en que la solución personalizada llega al usuario final.

Los multivitamínicos genéricos, las bebidas deportivas de gran consumo y los reemplazos de comidas a granel que no hacen referencia a un conjunto de datos individual quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Medición Activa

- Medición Estándar

- Por Aplicación

- Suplementos Estándar

- Formulaciones Basadas en Enfermedades

- Por Usuario Final

- Directo al Consumidor

- Centros de Bienestar y Fitness

- Hospitales y Clínicas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos con una amplia investigación documental que extrae paneles de consumo y resultados de salud de fuentes como la Organización Mundial de la Salud, las hojas de balance alimentario de la FAO, los datos de gasto en salud de la OCDE y los registros de envíos aduaneros de kits de prueba e insumos nutracéuticos. Nuestro equipo también analiza revistas académicas como Nutrients y el American Journal of Clinical Nutrition para obtener tasas de adopción de intervenciones basadas en ómica.

Posteriormente, analizamos los informes anuales 10-K de las empresas, las presentaciones para inversores y las publicaciones de asociaciones comerciales (Consejo para la Nutrición Responsable, Consejo Internacional de Información Alimentaria) para identificar cambios de precios y nuevas estrategias de distribución. Cuando se requieren divisiones financieras más detalladas, D&B Hoovers y Dow Jones Factiva nos proporcionan ventas por segmento que alimentan nuestro modelo. Esta lista es ilustrativa; se consultaron muchas otras fuentes abiertas y de pago de confianza durante la validación.

Investigación Primaria

Los analistas de Mordor Intelligence entrevistan a fundadores de plataformas Directas al Consumidor, dietistas en clínicas metabólicas hospitalarias y proveedores de pruebas del microbioma en América del Norte, Europa y las principales metrópolis asiáticas. Los conocimientos sobre la tasa media de adopción de pruebas, la cadencia de reposición y las bandas de precios emergentes nos permiten contrastar las estimaciones documentales y refinar las ponderaciones regionales.

Dimensionamiento del Mercado y Previsión

El dimensionamiento de arriba hacia abajo comienza reconstruyendo el gasto de los hogares en 2024 en vitaminas, alimentos funcionales y aplicaciones de bienestar, aplicando luego nuestras tasas de penetración medidas para los niveles de personalización activa y estándar. Las consolidaciones selectivas de abajo hacia arriba de los principales suscriptores de plataformas más los precios de venta promedio muestreados validan los totales antes de los ajustes. Las variables principales —compras de kits de ADN, envíos de monitores continuos de glucosa, precios de venta promedio de cápsulas probióticas, prevalencia de enfermedades crónicas relacionadas con la dieta e instalaciones de aplicaciones de salud en teléfonos inteligentes— impulsan tanto la base histórica como nuestra previsión de regresión multivariante. Las superposiciones de escenarios tienen en cuenta los cambios regulatorios y la elasticidad del ingreso disponible; las brechas en los mercados emergentes se salvan mediante indicadores proxy como los volúmenes de consultas de nutrición en línea.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres revisiones de analistas en las que los valores atípicos se señalan frente a métricas independientes como los valores de exportación de nutracéuticos y los gráficos de ingresos de las tiendas de aplicaciones. Los informes se actualizan cada año, y activamos actualizaciones intermedias cuando grandes rondas de financiamiento, cambios legislativos o perturbaciones en el suministro de ingredientes alteran la matemática del mercado.

Por Qué la Base de Referencia de Nutrición Personalizada de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes reglas de inclusión, puntos de precio y cadencias de actualización.

Enumeramos las nuestras abiertamente para que los responsables de la toma de decisiones vean cómo se construyeron los números.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 16.320 millones | ||

| USD 15.790 millones | Consultora Global A | Omite las aplicaciones de asesoramiento exclusivamente digitales y contabiliza los servicios netos de descuentos promocionales |

| USD 17.900 millones | Asociación de la Industria B | Agrupa los polvos de nutrición deportiva genéricos y los multivitamínicos de gran consumo en el total |

La comparación muestra que los alcances más amplios o más estrechos, las diferentes reglas de captura de precios y las actualizaciones infrecuentes de los conjuntos de datos son los principales factores de diferencia. Al fundamentar nuestra base de referencia en definiciones transparentes, verificaciones primarias del año en curso y un compromiso de actualización anual, Mordor Intelligence proporciona un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de nutrición personalizada en 2026?

El mercado de nutrición personalizada alcanza USD 18.620 millones en 2026 con una perspectiva de CAGR del 14,06% hasta 2031.

¿Qué segmento de producto lidera el mercado de nutrición personalizada?

Las soluciones de Medición Activa lideran con una participación en ingresos del 57,48% en 2025, gracias a los kits de prueba basados en datos y las herramientas de monitoreo continuo.

¿Qué región geográfica crece más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 14,34% hasta 2031, impulsada por las iniciativas gubernamentales de salud metabólica y la creciente conciencia de la clase media en expansión.

¿Qué impulsa la adopción de los programas de nutrición personalizada?

La creciente prevalencia de enfermedades crónicas, la mejora de la infraestructura de salud digital y las formulaciones del microbioma habilitadas por IA son los catalizadores clave.

¿Qué tan significativas son las preocupaciones sobre la privacidad de los datos en este mercado?

Las normas de propiedad de datos como el GDPR imponen controles estrictos y aumentan los costos de cumplimiento, reduciendo la CAGR prevista en aproximadamente un 1,2%.

¿Qué nivel de consolidación del mercado existe actualmente?

El mercado está moderadamente consolidado con una puntuación de concentración de 5, lo que significa que las empresas líderes poseen algo más de la mitad de los ingresos totales sin sofocar a las startups innovadoras.

Última actualización de la página el: