Tamaño y Participación del Mercado de Software de Fisioterapia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

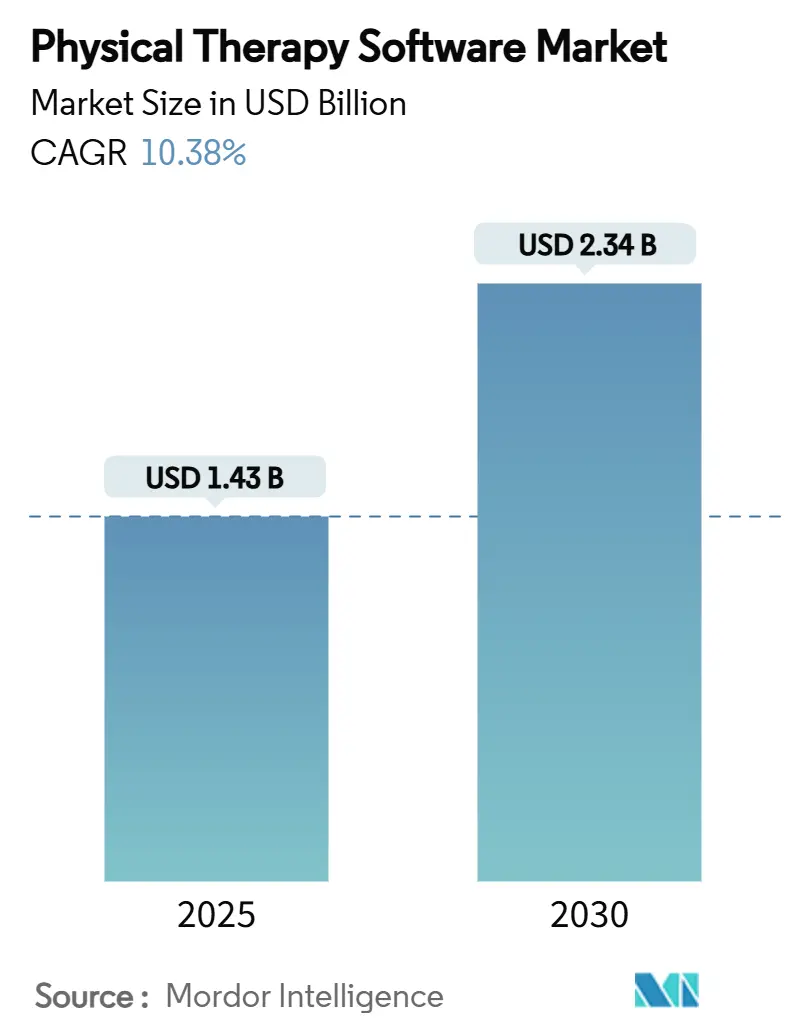

| Tamaño del Mercado (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Fisioterapia por Mordor Intelligence

El tamaño del mercado de software de fisioterapia se sitúa en USD 1,43 mil millones en 2025 y se prevé que alcance los USD 2,34 mil millones en 2030, lo que se traduce en una CAGR del 10,38%. La sólida demanda proviene del envejecimiento demográfico, las normas de reembolso basadas en el valor y la rápida migración a la nube, que en conjunto impulsan a las clínicas a modernizar sus infraestructuras tecnológicas. Los compradores empresariales buscan plataformas integrales que integren EMR, facturación, tele-rehabilitación y análisis para controlar costos y cumplir con los mandatos de interoperabilidad cada vez más estrictos. La consolidación por parte de fondos de capital privado está amplificando aún más la estandarización de plataformas, mientras los proveedores compiten por incorporar inteligencia artificial para la documentación, el triaje y los flujos de trabajo de participación del paciente. El ciberataque a Change Healthcare en febrero de 2024 también intensificó la atención sobre las funciones de seguridad de datos, convirtiendo el cifrado a nivel HIPAA y la autenticación multifactor en diferenciadores críticos.

Conclusiones Clave del Informe

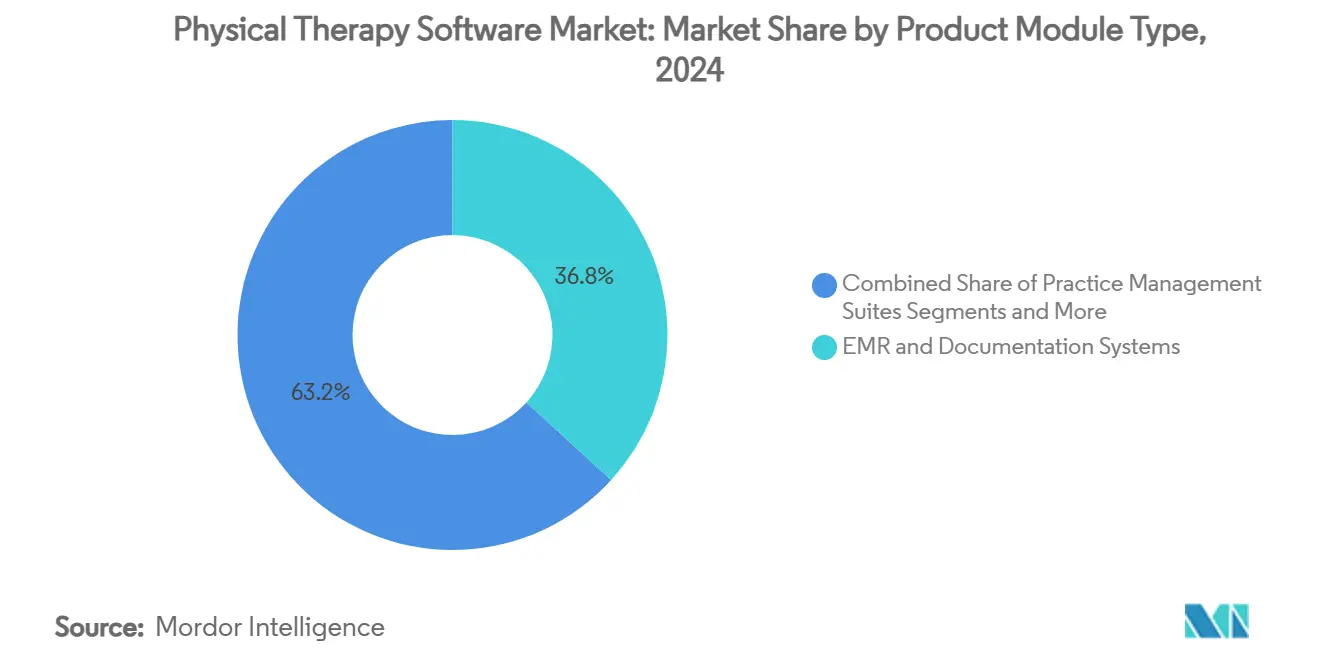

- Por producto/módulo, los sistemas de EMR y documentación controlaron el 36,77% de la participación del mercado de software de fisioterapia en 2024, mientras que se proyecta que las plataformas de telesalud y ejercicio en el hogar se expandan a una CAGR del 14,33% hasta 2030.

- Por modo de implementación, los modelos basados en la nube representaron el 62,48% del tamaño del mercado de software de fisioterapia en 2024 y avanzarán a una CAGR del 14,89% hasta 2030.

- Por tamaño de práctica, las clínicas pequeñas mantuvieron una participación de ingresos del 39,81% en 2024, mientras que las grandes redes de múltiples ubicaciones están proyectadas para crecer a una CAGR del 13,63% durante el período de perspectiva.

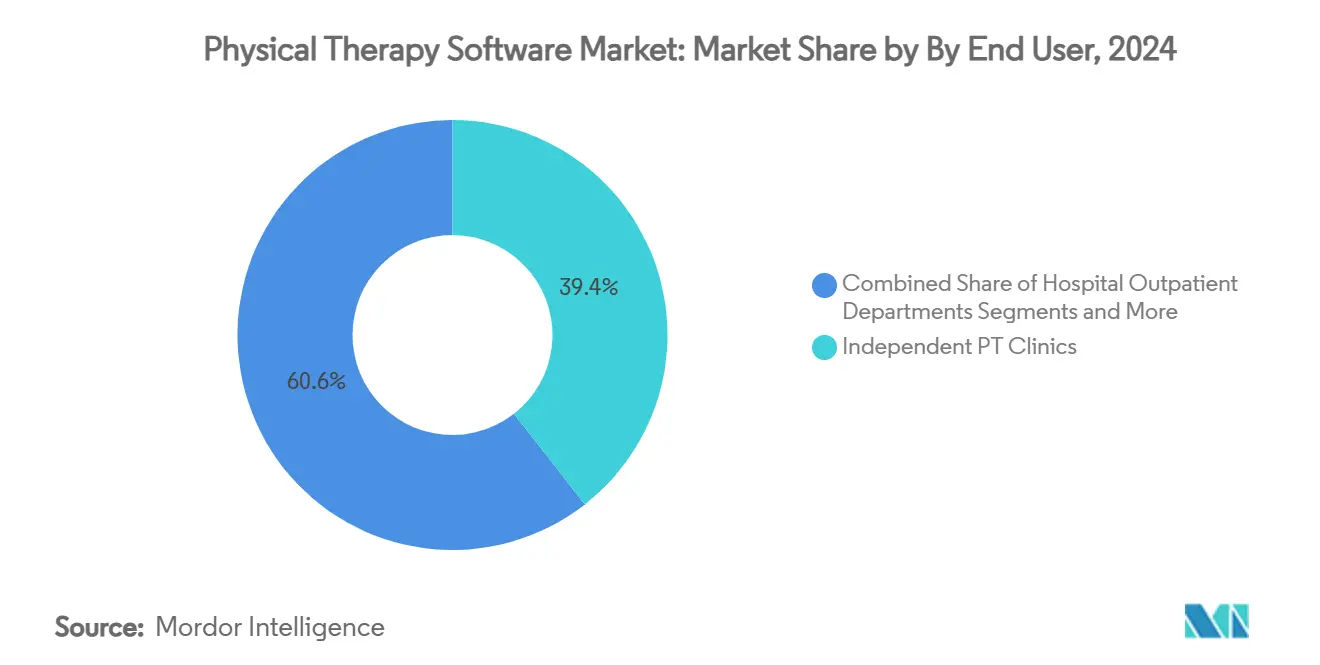

- Por usuario final, las clínicas de fisioterapia independientes captaron el 39,44% de la demanda en 2024, mientras que las agencias de salud domiciliaria se acelerarán a una CAGR del 12,64% hasta 2030.

- Por aplicación, la rehabilitación musculoesquelética representó el 44,38% del tamaño del mercado de software de fisioterapia en 2024 y la rehabilitación neurológica está creciendo a una CAGR del 13,07% hasta 2030.

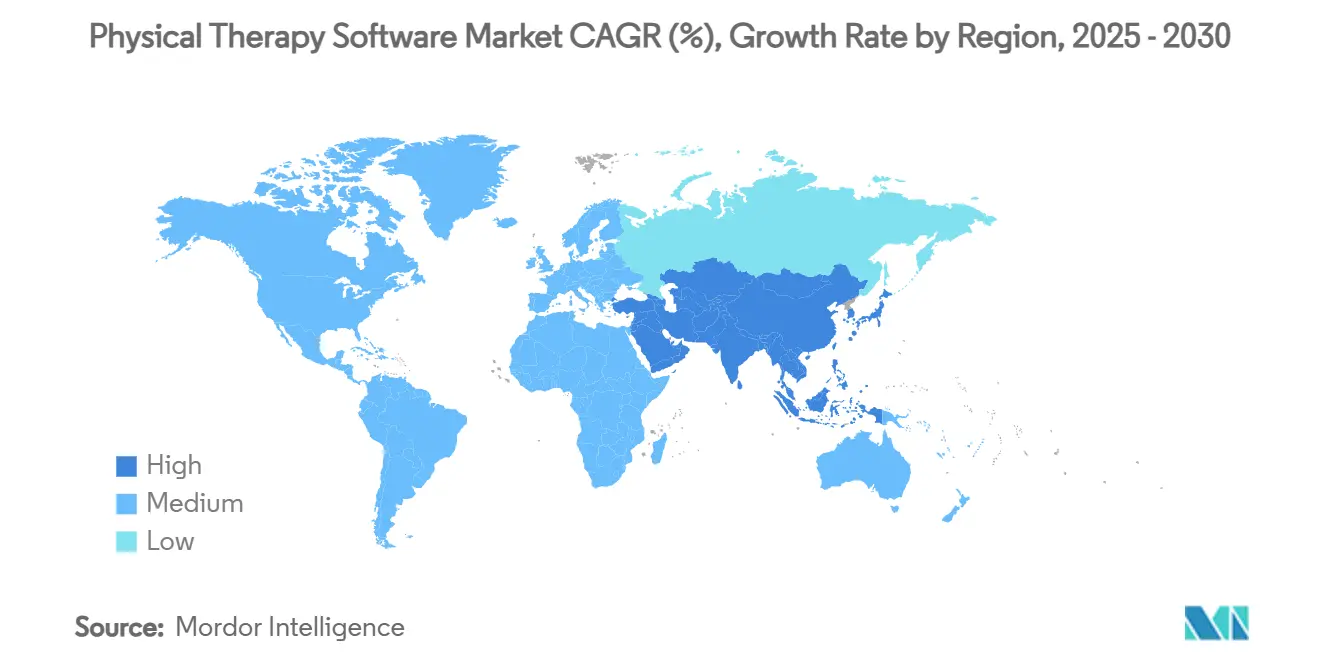

- Por geografía, América del Norte lideró con el 36,43% de los ingresos en 2024; se prevé que Asia-Pacífico registre la CAGR más rápida del 12,78% hasta 2030.

Tendencias e Información del Mercado Global de Software de Fisioterapia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de plataformas EMR/EHR | +2.1% | Global; América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Aumento relacionado con el envejecimiento en trastornos musculoesqueléticos | +2.8% | Global; más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio pospandemia hacia la tele-rehabilitación y la atención virtual musculoesquelética | +1.9% | Global; se aplican diferencias regulatorias | Corto plazo (≤ 2 años) |

| Reembolso basado en el valor que impulsa herramientas de seguimiento de resultados | +1.7% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Consolidaciones de capital privado que impulsan la implementación de software empresarial | +1.4% | Núcleo en América del Norte; en expansión mundial | Mediano plazo (2-4 años) |

| Herramientas clínicas de decisión impulsadas por IA que mejoran la productividad del terapeuta | +1.6% | Global; centros tecnológicos a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas EMR/EHR

Los mandatos del Programa de Certificación de Tecnología de la Información en Salud de la Oficina del Coordinador Nacional para 2024 convirtieron la adopción de EMR de un ejercicio burocrático en una necesidad estratégica al insistir en los conjuntos de datos USCDI v3 y la transparencia algorítmica.[1]Oficina del Coordinador Nacional para la Tecnología de la Información en Salud, "Datos de Salud, Tecnología e Interoperabilidad: Actualizaciones del Programa de Certificación," FEDERALREGISTER.GOV TheraOffice de Netsmart obtuvo la certificación a mediados de 2024, habilitando los informes MIPS y protegiendo los ingresos de Medicare. A partir de julio de 2024, los proveedores que bloqueen información enfrentan sanciones severas, por lo que las clínicas buscan activamente sistemas interoperables basados en la nube que reduzcan el papeleo, desbloqueen el análisis y se adapten a los flujos de trabajo del personal remoto.[2]Joe Reyes, "EHR, Bloqueo de Información y MIPS: Nuevo Mecanismo de Aplicación Entra en Vigor en 2024," AAO.ORG

Aumento Relacionado con el Envejecimiento en Trastornos Musculoesqueléticos

Casi la mitad de las mujeres posmenopáusicas podrían sufrir osteoartritis para 2045, un aumento del 40% sobre los niveles actuales, lo que eleva considerablemente la demanda de visitas de rehabilitación. Al mismo tiempo, el empleo en fisioterapia debería crecer un 14% entre 2023 y 2033, es decir, aproximadamente 13.600 nuevos puestos cada año, aunque el 72% de los terapeutas ya reportan limitaciones de capacidad.[3]Ben Coburn, "PTJ: Nuevo Pronóstico de la Fuerza Laboral Proyecta Escasez de Fisioterapeutas hasta 2037," Asociación Americana de Fisioterapia, apta.org La programación habilitada por IA en plataformas como SPRY reduce las horas administrativas entre un 30 y un 40%, ayudando a las clínicas a gestionar cargas de trabajo más elevadas.

Cambio Pospandemia hacia la Tele-Rehabilitación y la Atención Virtual Musculoesquelética

Los Centros de Servicios de Medicare y Medicaid ahora permiten que los asistentes de fisioterapia operen bajo supervisión remota, haciendo que las sesiones virtuales sean reembolsables de forma permanente e impulsando la implementación generalizada de la tele-rehabilitación. Una revisión de 2024 de ocho herramientas virtuales de atención musculoesquelética mostró resultados de alivio del dolor que rivalizan con las visitas presenciales y al mismo tiempo reducen los costos. Las plataformas de telesalud lideran el crecimiento con una CAGR del 14,33% a medida que los pacientes adoptan la orientación de ejercicios a distancia.

Reembolso Basado en el Valor que Impulsa las Herramientas de Seguimiento de Resultados

El Programa de Honorarios para Médicos de Medicare 2025 facilita las certificaciones del plan de atención, pero mantiene las métricas de calidad que influyen en las tasas de pago. Las clínicas de fisioterapia dependen cada vez más de los Registros de Datos Clínicos Calificados para capturar los resultados reportados por los pacientes y asegurar ajustes favorables. Los proveedores que integran paneles de resultados reportados por pacientes en los EMR obtienen ventaja con clientes conocedores de los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cambio y disrupción del flujo de trabajo | –1.8% | Global; más pronunciado para prácticas pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | –1.2% | Global; el cumplimiento varía según la región | Mediano plazo (2-4 años) |

| Estándares de documentación transfronteriza fragmentados | –0.9% | Principalmente mercados internacionales | Largo plazo (≥ 4 años) |

| Baja alfabetización digital entre profesionales mayores | –0.7% | Global; mayor en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio y Disrupción del Flujo de Trabajo

La implementación de un nuevo EMR puede costar entre USD 150.000 y USD 400.000 y puede reducir los volúmenes de visitas hasta un 30% durante un período de adaptación de tres a seis meses, lo que disuade a las clínicas independientes de actualizar sus sistemas. El ecosistema de proveedores fragmentado obliga a las prácticas a gestionar múltiples herramientas complementarias, lo que complica aún más las migraciones.

Preocupaciones de Ciberseguridad y Privacidad de Datos

El incidente de ransomware en Change Healthcare comprometió 100 millones de registros, revelando brechas generalizadas en la autenticación multifactor y elevando las primas de ciberseguros entre un 25 y un 40%. Las clínicas pequeñas carecen de equipos de tecnología de la información dedicados, por lo que el temor a las brechas puede ralentizar las decisiones de compra a pesar de las claras ganancias en eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto/Módulo: Las Plataformas EMR Anclan el Ecosistema

Los sistemas de EMR y documentación representan el 36,77% de los ingresos de 2024, convirtiéndolos en la columna vertebral de la mayoría de las clínicas. Las plataformas de telesalud y ejercicio en el hogar disfrutan de la CAGR más rápida del 14,33% a medida que la conveniencia y el reembolso convergen. Los módulos de gestión de prácticas, facturación y participación del paciente completan las suites integradas, mientras que las herramientas de interoperabilidad garantizan la liquidez de los datos entre proveedores. El acuerdo de WebPT con Intel RealSense en 2024 ilustra cómo los complementos de visión por computadora pueden aumentar los ingresos de las clínicas en un 25% mediante el seguimiento automatizado de ejercicios.

Un aumento en la demanda de análisis de resultados está directamente vinculado a la puntuación MIPS, lo que impulsa a las clínicas hacia ofertas integradas que simplifican los informes. A medida que las necesidades especializadas se amplían, los complementos de nicho persisten, aunque los compradores se inclinan cada vez más hacia plataformas de contrato único para el control de costos y seguridad.

Por Modo de Implementación: La Ascendencia de la Nube Continúa

La implementación en la nube capturó el 62,48% de los ingresos en 2024 y se está acelerando a una CAGR del 14,89%. Los menores costos iniciales y las actualizaciones automáticas atraen a las prácticas pequeñas, mientras que las consolidaciones de capital privado necesitan bases de datos unificadas para consolidar redes de múltiples estados rápidamente. Los sistemas locales persisten en grandes hospitales que citan políticas de soberanía de datos, y las configuraciones híbridas sirven de puente en las transiciones heredadas. Tras la brecha de Change Healthcare, los proveedores reforzaron el cifrado y la autenticación multifactor, ayudando a convencer a los compradores reacios al riesgo de que las infraestructuras modernas en la nube pueden satisfacer las salvaguardas HIPAA.

Las economías de escala también desplazan el costo total de propiedad. Las bases de usuarios más grandes observan tarifas por puesto decrecientes y lanzamientos de funciones más rápidos, reforzando un ciclo de adopción virtuoso que favorece los modelos de Software como Servicio.

Por Tamaño de Práctica: El Volumen Fragmentado se Encuentra con el Crecimiento Empresarial

Las clínicas pequeñas (4-9 terapeutas) aportan el 39,81% de los ingresos de 2024, lo que refleja la histórica fragmentación del sector. Sin embargo, las grandes redes de múltiples ubicaciones (más de 50 clínicas) registran la CAGR más alta del 13,63% a medida que las consolidaciones persiguen la saturación regional. Los grupos medianos (10-49 terapeutas) ocupan un punto óptimo, con suficiente escala para análisis premium sin perder flexibilidad.

La consolidación del mercado remodela las prioridades del software: la programación centralizada, los contratos compartidos con pagadores y las plantillas estandarizadas se convierten en características imprescindibles para los compradores empresariales. La recaudación de USD 15 millones de SPRY en octubre de 2024 demuestra el apetito inversor por plataformas listas para escalar implementadas en 105 clínicas en 30 estados.

Por Usuario Final: Las Clínicas Independientes Mantienen la Escala, la Salud Domiciliaria Gana Impulso

Las clínicas de fisioterapia independientes aún comprenden el 39,44% de la demanda y valoran la funcionalidad ambulatoria personalizada. Las agencias de salud domiciliaria, sin embargo, avanzan a una CAGR del 12,64% respaldadas por las normas de supervisión remota de los Centros de Servicios de Medicare y Medicaid y las tendencias de envejecimiento en el hogar, exigiendo documentación con prioridad móvil y facturación de visitas electrónicas. Los departamentos ambulatorios hospitalarios y los centros de rehabilitación buscan vínculos con EMR empresariales, mientras que las instalaciones de medicina deportiva priorizan el análisis de rendimiento y los módulos de prevención de lesiones.

La flexibilidad regulatoria promulgada en 2025 permite que los asistentes traten a los pacientes de forma remota, ampliando el embudo de pacientes para la rehabilitación domiciliaria y haciendo que los módulos de atención virtual sean parte integral de las hojas de ruta de las plataformas.

Por Área de Aplicación: El Ámbito Musculoesquelético Domina, la Rehabilitación Neurológica se Acelera

Los casos musculoesqueléticos lideran con el 44,38% de los ingresos gracias a los altos volúmenes de lesiones ortopédicas y deportivas. La rehabilitación neurológica crece más rápido con una CAGR del 13,07% a medida que aumenta la prevalencia de accidentes cerebrovasculares y la enfermedad de Parkinson. La rehabilitación pediátrica, geriátrica y cardiopulmonar sigue siendo un nicho especializado, pero se beneficia de la personalización habilitada por inteligencia artificial.

La captura de movimiento en tiempo real, los sensores portátiles y la orientación basada en chat permiten a los terapeutas adaptar los protocolos con mayor precisión. Los primeros ensayos que combinan dispositivos portátiles con ChatGPT-4 mostraron tasas de adherencia prometedoras, lo que sugiere una adopción más amplia de planes de terapia asesorados por inteligencia artificial.

Análisis Geográfico

América del Norte generó el 36,43% de los ingresos globales en 2024, impulsada por los incentivos MIPS y las consolidaciones de capital privado que estandarizan la tecnología en las redes. Las clínicas de los Estados Unidos dependen de los paneles de resultados para asegurar pagos adicionales, mientras que los proveedores canadienses implementan registros provinciales unificados, impulsando contratos de plataforma estables. Los hospitales privados de México adoptan suites de fisioterapia de nicho para atraer turistas médicos, añadiendo demanda incremental.

Europa se sitúa ligeramente por detrás, pero se beneficia de las normas de interoperabilidad transfronteriza bajo el Espacio Europeo de Datos de Salud, que impulsa a las clínicas hacia plataformas en la nube certificadas. Alemania y los países nórdicos lideran la adopción, mientras que el sur de Europa avanza más lentamente debido a las limitaciones presupuestarias y el reembolso ambulatorio fragmentado.

Asia-Pacífico está en camino de registrar una CAGR del 12,78% hasta 2030, impulsada por los mandatos de digitalización de China e India, el aumento del gasto de la clase media y la creciente carga de enfermedades musculoesqueléticas. Los proveedores locales a menudo se asocian con proveedores globales para alinearse con las necesidades lingüísticas y regulatorias nacionales, mientras que Singapur y Australia emergen como bancos de prueba para proyectos piloto de tele-rehabilitación impulsados por inteligencia artificial.

Oriente Medio y África y América del Sur siguen siendo mercados en etapa temprana pero prometedores. Los estados del Golfo invierten en hospitales inteligentes que requieren interfaces bilingües y conectividad HL7/FHIR, mientras que la modernización del Sistema Único de Salud de Brasil tiene como objetivo cubrir la rehabilitación de una población envejecida, pero enfrenta brechas de infraestructura.

Panorama Competitivo

Aproximadamente dos docenas de proveedores compiten por la participación, dejando el mercado de software de fisioterapia moderadamente fragmentado. Ningún actor supera el 15% de los ingresos, aunque WebPT amplió su alcance al absorber Clinicient y Keet en 2024. La adquisición de AdvancedMD por parte de Francisco Partners y la participación de Council Capital en StrataPT revelan el sostenido apetito del capital privado por plataformas de consolidación que prometen sinergias de venta cruzada.

El posicionamiento estratégico depende de la profundidad de la inteligencia artificial frente a la amplitud de las funciones. El EMR integrado con inteligencia artificial de SPRY, lanzado en mayo de 2024, apunta a la velocidad de documentación y la precisión de la codificación. La valoración de USD 3 mil millones de Sword Health subraya la confianza de los inversores en la atención musculoesquelética de primera instancia virtual que prescinde de las clínicas físicas tradicionales. Los proveedores también se asocian con gigantes de EHR para desbloquear flujos de derivación, como se observa en las más de 300 integraciones compatibles con HIPAA de Keragon para clientes de athenahealth.

Con las clínicas canalizando más gasto hacia la ciberseguridad, los proveedores destacan las certificaciones SOC 2, las arquitecturas de confianza cero y los servicios de respuesta a brechas. Se esperan más fusiones y adquisiciones a medida que los inversores buscan talento en inteligencia artificial y presencia en múltiples regiones.

Líderes de la Industria de Software de Fisioterapia

WebPT

Net Health

Clinicient Insight EMR

Raintree Systems

NextGen Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ensora Health presentó un Programa de Socios en NatCon para ampliar su ecosistema de soluciones de rehabilitación y salud conductual.

- Febrero de 2025: La Facultad de Medicina de la Universidad Tufts y ATI Physical Therapy lanzaron una colaboración para hacer la educación en fisioterapia más asequible y enriquecida digitalmente.

- Enero de 2025: La Asociación Americana de Fisioterapia y VALD iniciaron un pacto de intercambio de datos de un año destinado a avanzar en las tecnologías digitales de salud musculoesquelética.

Alcance del Informe Global del Mercado de Software de Fisioterapia

| Sistemas de EMR y Documentación |

| Suites de Gestión de Prácticas |

| Gestión de Facturación y Ciclo de Ingresos |

| Participación del Paciente y Portales |

| Medición de Resultados y Análisis |

| Plataformas de Telesalud y Ejercicio en el Hogar |

| Herramientas de Integración e Interoperabilidad |

| Basado en la Nube |

| Local |

| Híbrido |

| Prácticas Individuales (1-3 terapeutas) |

| Clínicas Pequeñas (4-9) |

| Clínicas Medianas (10-49) |

| Grandes Redes de Múltiples Ubicaciones (50+) |

| Clínicas de Fisioterapia Independientes |

| Departamentos Ambulatorios Hospitalarios |

| Agencias de Salud Domiciliaria |

| Centros de Rehabilitación |

| Instalaciones de Medicina Deportiva y Entrenamiento Atlético |

| Rehabilitación Musculoesquelética |

| Rehabilitación Neurológica |

| Rehabilitación Pediátrica |

| Rehabilitación Geriátrica |

| Rehabilitación de Lesiones Deportivas |

| Rehabilitación Cardiopulmonar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto / Módulo | Sistemas de EMR y Documentación | |

| Suites de Gestión de Prácticas | ||

| Gestión de Facturación y Ciclo de Ingresos | ||

| Participación del Paciente y Portales | ||

| Medición de Resultados y Análisis | ||

| Plataformas de Telesalud y Ejercicio en el Hogar | ||

| Herramientas de Integración e Interoperabilidad | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Práctica | Prácticas Individuales (1-3 terapeutas) | |

| Clínicas Pequeñas (4-9) | ||

| Clínicas Medianas (10-49) | ||

| Grandes Redes de Múltiples Ubicaciones (50+) | ||

| Por Usuario Final | Clínicas de Fisioterapia Independientes | |

| Departamentos Ambulatorios Hospitalarios | ||

| Agencias de Salud Domiciliaria | ||

| Centros de Rehabilitación | ||

| Instalaciones de Medicina Deportiva y Entrenamiento Atlético | ||

| Por Área de Aplicación | Rehabilitación Musculoesquelética | |

| Rehabilitación Neurológica | ||

| Rehabilitación Pediátrica | ||

| Rehabilitación Geriátrica | ||

| Rehabilitación de Lesiones Deportivas | ||

| Rehabilitación Cardiopulmonar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de fisioterapia en 2025?

Se valora en USD 1,43 mil millones, con una CAGR proyectada del 10,38% hasta 2030.

¿Qué modelo de implementación crece más rápido para el software de fisioterapia?

Las plataformas basadas en la nube, que se expanden a una CAGR del 14,89% a medida que las clínicas favorecen la escalabilidad y los menores gastos de tecnología de la información.

¿Qué módulo de producto lidera el crecimiento hasta 2030?

Las plataformas de telesalud y ejercicio en el hogar, que crecen a una CAGR del 14,33% ante la sostenida demanda de atención virtual.

¿Qué región ofrece el mayor crecimiento futuro?

Asia-Pacífico, con una CAGR proyectada del 12,78% impulsada por iniciativas de digitalización de la atención médica y cambios demográficos.

¿Por qué las herramientas de seguimiento de resultados están ganando terreno?

Los esquemas de reembolso basados en el valor como MIPS recompensan a las clínicas que documentan mejoras medibles en los pacientes.

Última actualización de la página el: