Tamaño y Participación del Mercado de Optimización WAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

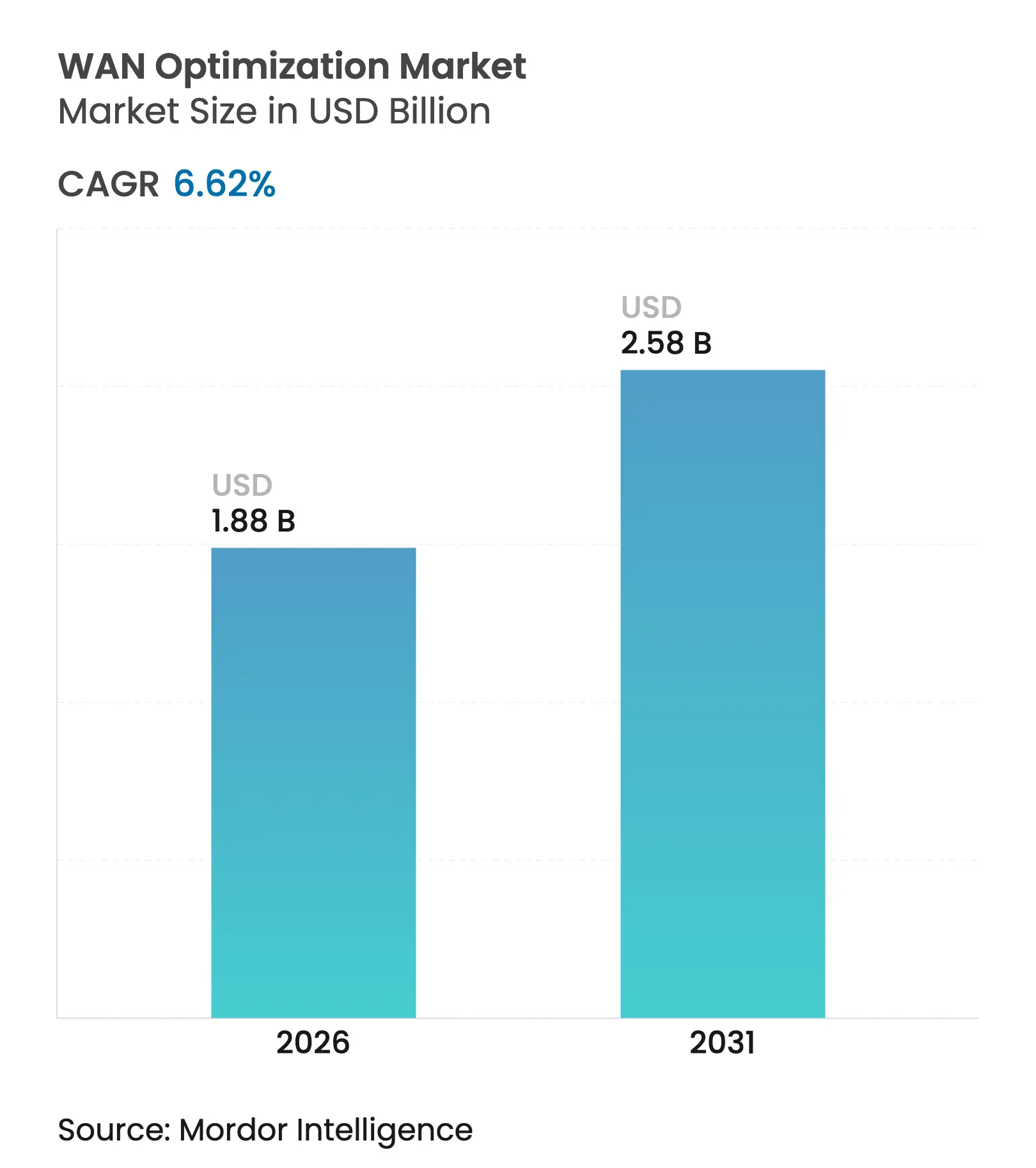

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optimización WAN por Mordor Intelligence

El tamaño del Mercado de Optimización WAN fue valorado en USD 1,76 mil millones en 2025 y se estima que crecerá desde USD 1,88 mil millones en 2026 hasta alcanzar USD 2,58 mil millones en 2031, a una CAGR del 6,62% durante el período de pronóstico (2026-2031).

La adopción continua de cargas de trabajo de inteligencia artificial generativa está redefiniendo los patrones de tráfico empresarial, creando flujos con gran carga de subida y sensibles a la latencia que las arquitecturas heredadas no pueden gestionar. La normalización de la cadena de suministro de semiconductores a principios de 2025 respalda nuevos despliegues de hardware, mientras que la persistente tensión geopolítica sigue influyendo en los precios de los componentes. Las empresas prefieren dispositivos dedicados para un rendimiento determinista, aunque la optimización basada en servicios crece más rápidamente a medida que las organizaciones externalizan las complejas tareas de ajuste. La convergencia con las plataformas SD-WAN y SASE señala el desplazamiento del mercado hacia marcos unificados de redes y seguridad, especialmente para cargas de trabajo que abarcan los dominios de borde, nube y satélite.

Conclusiones Clave del Informe

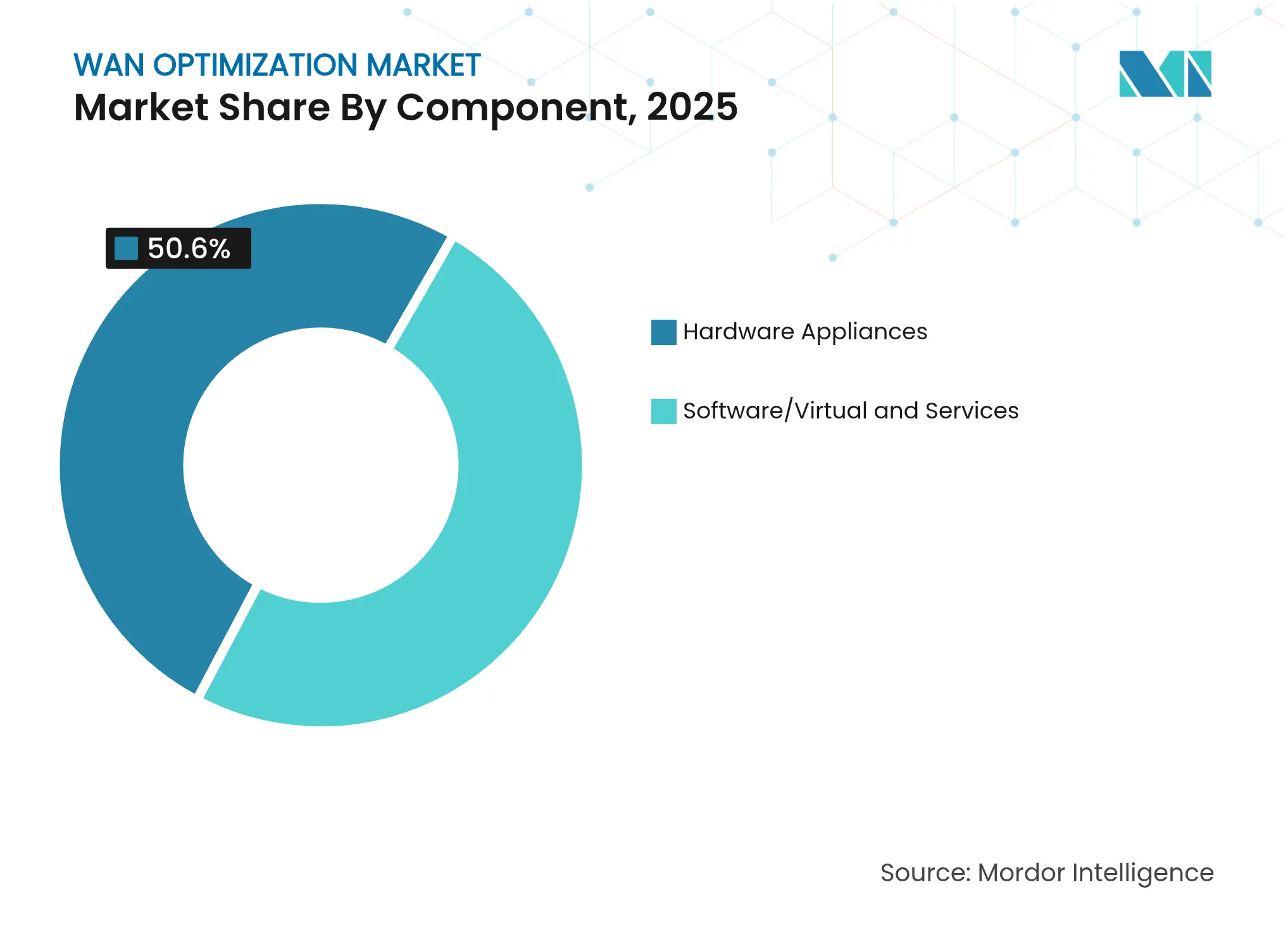

- Por componente, los dispositivos de hardware lideraron con el 50,60% de la participación del mercado de optimización WAN en 2025, mientras que los servicios están proyectados para crecer a una CAGR del 16,10% hasta 2031.

- Por tipo de solución, las ofertas integradas con SD-WAN mantuvieron una participación de ingresos del 62,10% en 2025; se proyecta que la optimización integrada en SASE se expanda a una CAGR del 23,20% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 56,90% del tamaño del mercado de optimización WAN en 2025; las implementaciones en nube y virtuales aumentarán a una CAGR del 20,90% hasta 2031.

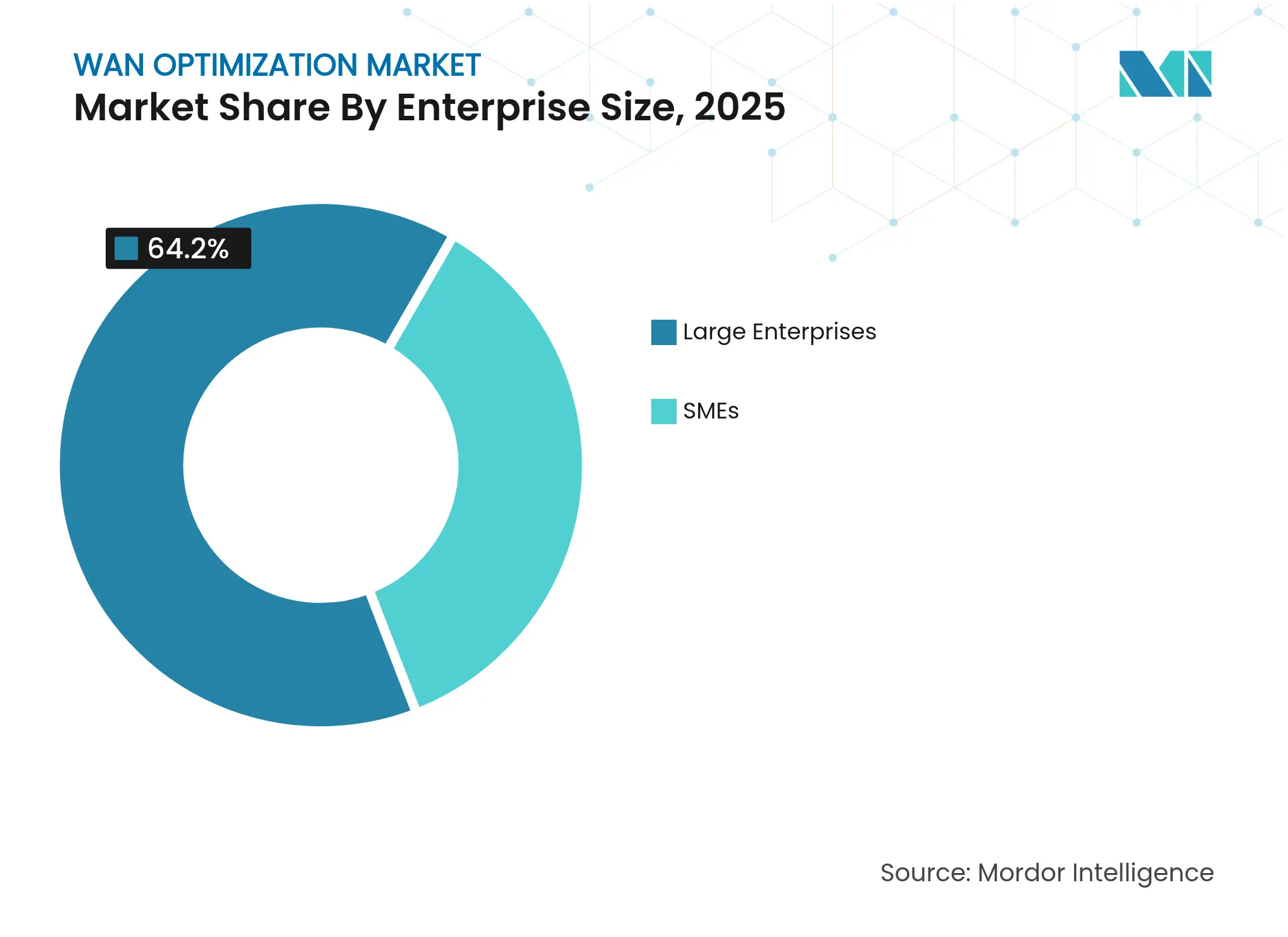

- Por tamaño de empresa, las grandes organizaciones concentraron el 64,20% de los ingresos en 2025, mientras que las PYMEs registraron la CAGR de pronóstico más sólida con un 18,30% hasta 2031.

- Por usuario final, BFSI mantuvo una participación de ingresos del 23,60% en 2025, y el sector salud avanza a una CAGR del 17,00% hasta 2031.

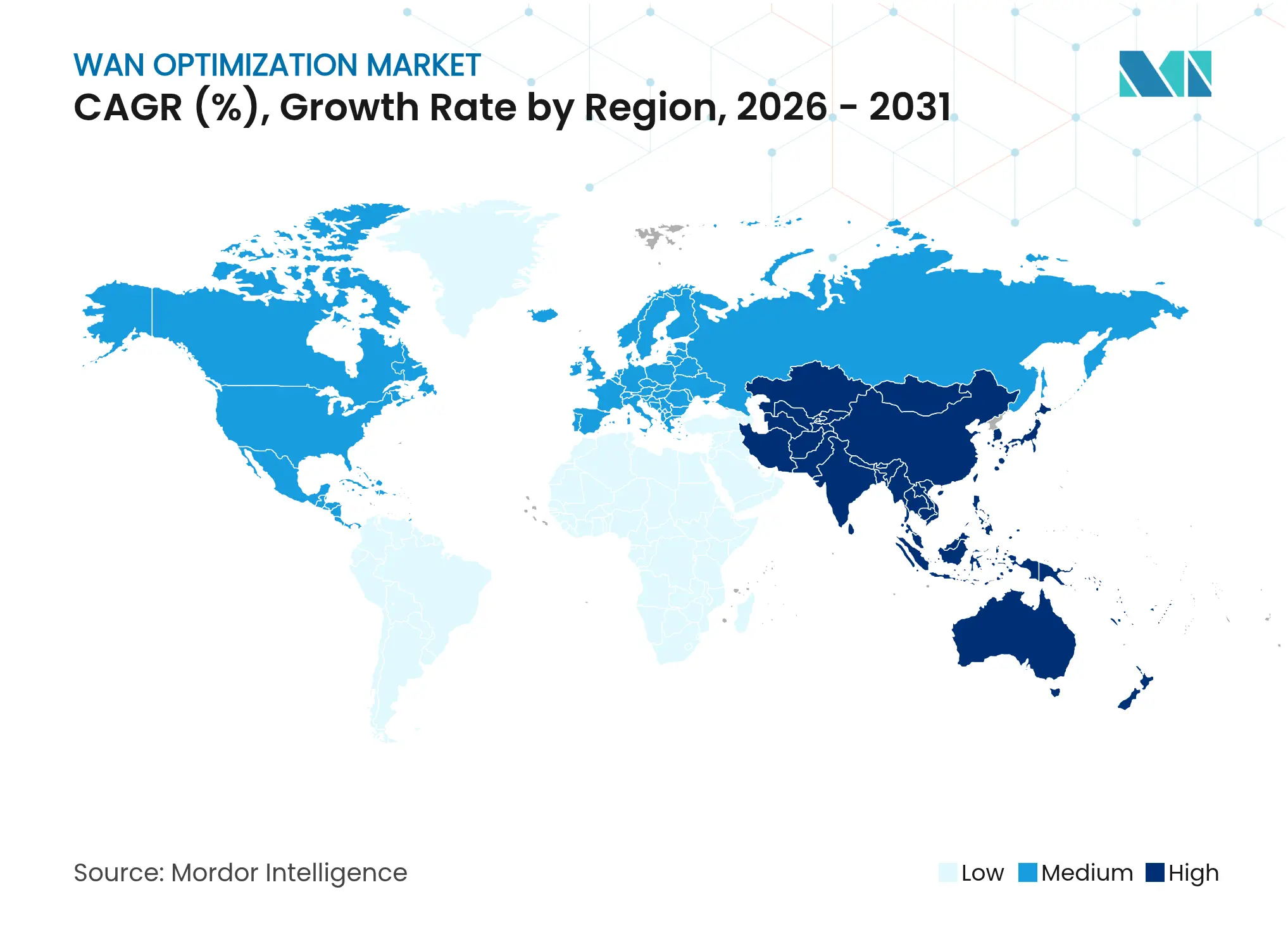

- Por región, América del Norte capturó el 32,40% del tamaño del mercado de optimización WAN en 2025; Asia Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Optimización WAN

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico de aplicaciones centradas en la nube | 1.80% | Global (APAC, América del Norte) | Mediano plazo (2-4 años) |

| Las cargas de trabajo de inteligencia artificial generativa están desbordando el ancho de banda del borde | 2.10% | América del Norte, UE, China, Japón | Mediano plazo (2-4 años) |

| Requisitos de retorno de datos de cómputo en el borde de la Industria 4.0 | 0.90% | Regiones manufactureras: Alemania, China, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Enlace de satélites LEO que requieren capas de optimización | 0.50% | Regiones remotas a nivel global, el Ártico, marítimo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Tráfico de Aplicaciones Centradas en la Nube Impulsa la Demanda de Optimización

La acelerada migración hacia entornos multinube obliga a las empresas a gestionar tráfico este-oeste impredecible y rutas directas a la nube. Cisco registró pedidos de infraestructura de inteligencia artificial por USD 350 millones durante el segundo trimestre de 2025, lo que subraya la urgente demanda de conectividad optimizada dinámicamente. Hitachi y NTT Communications sincronizaron datos a través de 600 km con una latencia inferior a 20 ms, lo que ilustra cómo la replicación en tiempo real depende de capas WAN de alto rendimiento[1]Hitachi Ltd., "Sincronización de Datos en Tiempo Real a 600 km Lograda mediante APN," hitachi.com. La convergencia entre el borde y la nube amplifica la necesidad de direccionamiento de tráfico que los diseños heredados de concentrador y radio no pueden ofrecer. A medida que las organizaciones modernizan sus canalizaciones de recuperación ante desastres y análisis, las capas de optimización se vuelven indispensables para una utilización eficiente del ancho de banda. En consecuencia, el mercado de optimización WAN continúa beneficiándose del crecimiento del tráfico en la nube.

Las Cargas de Trabajo de Inteligencia Artificial Generativa Desbordan los Requisitos de Ancho de Banda del Borde

Los grandes modelos de lenguaje producen flujos intermitentes con gran carga de subida que promedian 7.593 bytes por solicitud, lo que sobrecarga los esquemas de QoS estáticos. La patente de Samsung para el manejo de tráfico con conciencia de inteligencia artificial en redes 5G/6G confirma que los algoritmos de programación convencionales son insuficientes. El VeloRAIN de Broadcom aplica detección impulsada por inteligencia artificial para repriorizar el tráfico en tiempo real, garantizando que los paquetes de inteligencia artificial generativa reciban el ancho de banda adecuado sin degradar el rendimiento de las aplicaciones heredadas. Las patentes de Meta sobre conmutación de rutas de baja latencia muestran una inversión más amplia de la industria en enrutamiento optimizado por inteligencia artificial. Estas innovaciones impulsan el mercado de optimización WAN hacia arquitecturas adaptativas con inteligencia como prioridad.

Los Requisitos de Retorno de Datos de Cómputo en el Borde de la Industria 4.0 se Intensifican

Eaton logró mejoras del 10-15% en el OEE al combinar PTC Factory Insights con redes WAN industriales optimizadas, reduciendo el mantenimiento no planificado en un 12%. Las plantas con 5G privado ahora ofrecen 480 Mbps con una latencia de 10-14 ms, aunque aún requieren aceleración WAN para el retorno de datos de análisis. El despliegue de 2.500 instancias VDI de Foxconn en seis fábricas subraya las demandas de escala sobre las pilas de optimización de enlaces. Las pasarelas SD-WAN robustas de Lanner agregan 4G/5G, satélite y MPLS para mantener el tiempo de actividad en los pisos de fábrica. En consecuencia, la digitalización de la manufactura sigue impulsando el mercado de optimización WAN.

Enlace de Satélites LEO que Requieren Capas de Optimización

El eSIM SatPlus de Skylo combina rutas celulares y satelitales, permitiendo que las políticas redirijan el tráfico según la latencia o el costo. Druid Software y Skylo extienden los servicios de Red No Terrestre (NTN) a sitios de la Industria 4.0, proporcionando redundancia para telemetría crítica. Las arquitecturas híbridas satélite-terrestres necesitan compresión, almacenamiento en caché y corrección de errores hacia adelante para compensar el retardo del enlace, reforzando la demanda de las ofertas del mercado de optimización WAN. El cable Project Waterworth de 50.000 km de Meta añade mayor diversidad para la ingeniería de tráfico global. A medida que las empresas combinan enlaces LEO con rutas submarinas, las capas de optimización garantizan una experiencia de usuario consistente.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y costo de mantenimiento del ciclo de vida | -1.40% | Global, especialmente PYMEs | Corto plazo (≤ 2 años) |

| Convergencia hacia SASE que diluye la demanda independiente | -1.10% | Empresas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto CAPEX y los Costos de Mantenimiento del Ciclo de Vida Limitan la Adopción

La escasez de componentes vinculada a la demanda de servidores de inteligencia artificial elevó los precios del hardware, aumentando el costo total de propiedad de los dispositivos dedicados. Los cambios de precios de Broadcom tras la adquisición de VMware superaron presuntamente el 400% en algunos paquetes, obligando a los compradores a reconsiderar el gasto en instalaciones locales. Las licencias por suscripción mitigan el costo inicial, pero pueden elevar el OPEX a varios años, lo que supone un desafío para los presupuestos de las PYMEs. Los rediseños de hardware para cumplir con los límites de potencia en espera de la UE (< 0,5 W) añaden una presión de costos adicional[3]Nemko AS, "Límites de Potencia en Espera del Reglamento UE 2023/826," nemko.com. En conjunto, estos factores moderan el crecimiento a corto plazo en el mercado de optimización WAN.

La Convergencia hacia SASE Diluye la Demanda Independiente

El "SASE Unificado como Servicio" de Aryaka incluye CASB y optimización, lo que refleja la preferencia de los compradores por pilas de un solo proveedor. GigaOm puntúa la adopción de SASE en 4,6/5, lo que señala un cambio generalizado hacia arquitecturas convergentes. El SASE nativo en la nube permite a los hiperescaladores integrar la aceleración en los puntos de presencia (POPs), reduciendo la necesidad de dispositivos en las instalaciones del cliente. A medida que la optimización se convierte en una característica de lista de verificación dentro de contratos de seguridad más amplios, los proveedores independientes enfrentan presión sobre los márgenes. El mercado de optimización WAN, por lo tanto, se inclina hacia modelos de entrega integrados incluso cuando la demanda total direccionable crece.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Hardware

Los dispositivos de hardware mantuvieron el 50,60% de los ingresos en 2025, lo que refleja el deseo de las empresas de obtener rendimiento determinista e inspección de paquetes a velocidad de línea, con referencias de 10 Gbps registradas en dispositivos de borde de VMware. La participación del hardware equivale al 50,60% del tamaño del mercado de optimización WAN para ese año. Al mismo tiempo, las ofertas basadas en servicios registran una CAGR del 16,10% hasta 2031, a medida que las organizaciones externalizan la configuración y el ajuste de políticas a proveedores especializados. Los diseños energéticamente eficientes, como los conmutadores Catalyst de Cisco con certificación ENERGY STAR, ayudan al hardware a mantener su relevancia al reducir los costos operativos.

Los servicios gestionados y profesionales se benefician de la creciente complejidad algorítmica que exige una adaptación constante de las políticas. Los proveedores agrupan monitoreo, detección de anomalías asistida por inteligencia artificial y soporte del ciclo de vida, reduciendo la carga de habilidades de las empresas. En consecuencia, los servicios refuerzan los flujos de ingresos recurrentes y diversifican el mercado de optimización WAN más allá de las ventas de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Solución: La Integración con SASE Acelera la Evolución del Mercado

Los productos integrados con SD-WAN capturaron el 62,10% de los ingresos en 2025, gracias a los ciclos de renovación generalizados que reemplazaron las pilas de MPLS y enrutadores con tejidos definidos por software. La optimización integrada en SASE, aunque más pequeña hoy en día, avanza a una CAGR del 23,20%, impulsada por el apetito empresarial por la prevención unificada de amenazas y la gestión del rendimiento. El VeloRAIN de Broadcom muestra cómo la detección nativa de inteligencia artificial vincula la optimización con la segmentación de confianza cero, ampliando los casos de uso direccionables.

La aceleración de la demanda refleja la predicción de que el 85% de las cargas de trabajo empresariales operarán en la nube para 2025, lo que obliga a las empresas a centralizar el control sobre la identidad, la seguridad y la ingeniería de tráfico en un único motor de políticas. Como resultado, el mercado de optimización WAN converge hacia modelos de consumo basados en plataformas que integran la aceleración en marcos holísticos de borde de servicio.

Por Modelo de Implementación: La Transformación en la Nube Impulsa la Adopción Híbrida

Las implementaciones locales aún representan el 56,90% de los ingresos porque las industrias reguladas requieren control total sobre las rutas de paquetes y la residencia de datos. Esa proporción equivale al 56,90% del tamaño del mercado de optimización WAN en 2025. Los factores de forma en nube y virtuales, sin embargo, registran una CAGR del 20,90% a medida que las empresas buscan escalado elástico, precios de pago por uso y actualizaciones sin intervención manual. Las topologías híbridas combinan ambos, preservando el procesamiento local para flujos sensibles mientras redirigen el tráfico genérico a través de POPs en la nube.

El aumento del 9% en los ingresos de A10 Networks en el primer trimestre de 2025 refleja la adopción de software independiente del dispositivo que puede ejecutarse en metal desnudo, máquinas virtuales o instancias de nube pública. La Plataforma One de Extreme Networks incorpora resolución de problemas asistida por inteligencia artificial en cualquier implementación, lo que ilustra cómo las herramientas abarcan entornos físicos y virtuales para unificar la gestión de políticas. Estos lanzamientos validan el modelo híbrido como el dominante para el mercado de optimización WAN.

Por Tamaño de Empresa: La Adopción por PYMEs se Acelera a Través de Modelos en la Nube

Las grandes empresas mantuvieron el 64,20% de los ingresos en 2025, aprovechando controladores multiinquilino para orquestar miles de sitios. Las PYMEs, aunque con menor gasto, están en una trayectoria de CAGR del 18,30% a medida que la entrega nativa en la nube elimina el costo inicial tradicional de los dispositivos. Airtel Business redujo el gasto en red de un importante banco en un 40% tras migrar a SD-WAN gestionado, mostrando el retorno de inversión que resuena entre los compradores del mercado medio.

Las PYMEs frecuentemente eligen paquetes de suscripción que fusionan conectividad, seguridad y optimización en un único portal, minimizando los requisitos de experiencia interna. Esta democratización amplía la base de clientes de la industria de optimización WAN y estabiliza el crecimiento a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Lidera el Crecimiento en Medio del Dominio de BFSI

BFSI mantuvo una participación de ingresos del 23,60% en 2025 gracias a la negociación de baja latencia y el estricto cumplimiento normativo que exige la entrega determinista de paquetes. El sector salud, sin embargo, registra la CAGR más rápida del 17,00% hasta 2031, a medida que la telemedicina y los diagnósticos de IoT multiplican la demanda de ancho de banda. Los sistemas hospitalarios como Novant Health dependen de redes centrales basadas en tejido para soportar enlaces de más de 1 Gbps para cargas de trabajo de registros médicos electrónicos e imágenes.

El impulso regulatorio hacia la soberanía de datos y la ciberseguridad obliga aún más a los hospitales a implementar optimización y cifrado de forma conjunta. La manufactura, las tecnologías de la información y las telecomunicaciones, y la energía también amplían la adopción a medida que la Industria 4.0 y el monitoreo remoto de activos escalan. En conjunto, estos sectores verticales diversifican la exposición al mercado final para el mercado de optimización WAN.

Análisis Geográfico

América del Norte capturó el 32,40% de la participación del mercado de optimización WAN en 2025, respaldada por sólidos presupuestos de TI empresarial y mandatos de conectividad segura. Las normas federales de adquisición sostenible impulsan la demanda de hardware de bajo consumo, mientras que las subvenciones para la innovación en inteligencia artificial intensifican las actualizaciones de red. Los ingresos de Cisco de USD 13.990 millones en el segundo trimestre de 2025 subrayan la continua inversión en infraestructura, gran parte de la cual está destinada a tejidos Ethernet preparados para inteligencia artificial. Los compradores regionales enfatizan la confianza cero y la observabilidad, orientando a los proveedores hacia la convergencia con SASE.

Asia Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,78%. Solo Japón espera que el gasto en equipos de telecomunicaciones alcance los 4,362 billones de yenes (USD 29.100 millones) para 2026, lo que refleja agresivas construcciones de 5G/6G y centros de datos. Los mandatos de nube soberana en India, Indonesia y Australia requieren nodos de aceleración localizados para cumplir con las leyes de residencia de datos. Proveedores como Huawei y Palo Alto Networks amplían los POPs locales, mejorando la latencia del servicio e impulsando el impulso del mercado de optimización WAN regional.

Europa mantiene una porción sustancial del tamaño del mercado de optimización WAN debido a las estrictas directivas de energía. El Reglamento UE 2023/826 limita la potencia en espera a 0,5 W, lo que obliga a los proveedores a incorporar gestión avanzada de energía. La propuesta Ley de Redes Digitales busca reforzar la resiliencia de la conectividad, fomentando indirectamente una mayor inversión en optimización del tráfico. Mientras tanto, las iniciativas de seguridad de cables submarinos aumentan la demanda de capas de cifrado y optimización para asegurar los flujos transfronterizos. Las regiones emergentes como América Latina y África registran un crecimiento modesto a medida que se acelera la financiación de infraestructuras, abriendo un potencial a largo plazo para los servicios de optimización gestionados en la nube.

Panorama Competitivo

El mercado de optimización WAN muestra una concentración moderada con los principales fabricantes de redes tradicionales, aceleradores de nicho y especialistas en SASE compitiendo por participación. La adquisición de Splunk por USD 28.000 millones por parte de Cisco integra la observabilidad con las redes, otorgando análisis más profundos de paquetes a aplicaciones y elevando las barreras de entrada para los competidores más pequeños. La pendiente adquisición de Juniper por USD 14.000 millones por parte de HPE, aún bajo revisión regulatoria, podría reducir el grupo de proveedores independientes e integrar la optimización dentro de las ofertas de nube con inteligencia artificial.

La actividad estratégica se centra en el manejo de tráfico con conciencia de inteligencia artificial, la eficiencia energética y la integración vertical. El trabajo conjunto de Cisco con NVIDIA en los ASICs Spectrum-X apunta a los tejidos Ethernet basados en inteligencia artificial, mientras que el VeloRAIN de Broadcom introduce la conversión de reglas estáticas a adaptativas en el borde. La innovación en espacios en blanco persiste en la optimización de enlaces satelitales y las políticas específicas para el sector salud. No obstante, los proveedores que carecen de herramientas de seguridad o inteligencia artificial enfrentan adquisición o retirada a nichos, ya que los compradores prefieren pilas consolidadas. Las alianzas de canal con ISPs globales, proveedores de nube e integradores de sistemas sirven como multiplicadores críticos de escala en la carrera competitiva.

Líderes de la Industria de Optimización WAN

Cisco Systems Inc.

NTT Communications

Citrix Systems, Inc.

VMware LLC

Fortinet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Broadcom presentó VeloSky, una plataforma de redes convergentes para proveedores de servicios de comunicaciones, que integra fibra, celular y satélite con optimización dinámica de múltiples rutas.

- Enero de 2025: TerreStar Solutions y Skylo Technologies se asociaron para extender los servicios satelitales directos al dispositivo en todo Canadá, mejorando la cobertura para empresas remotas.

- Diciembre de 2024: Hitachi y NTT Communications lograron la sincronización de datos en tiempo real a 600 km con una latencia de ida y vuelta inferior a 20 ms utilizando la Red Todo-Fotónica IOWN y la virtualización de almacenamiento.

- Noviembre de 2024: Broadcom presentó la arquitectura VeloRAIN, que combina la detección de aplicaciones impulsada por inteligencia artificial con dispositivos Edge 4100/5100 de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

En Mordor Intelligence definimos el mercado de optimización de redes de área amplia (WAN) como todos los ingresos de los proveedores provenientes de dispositivos de hardware, instancias virtuales y servicios entregados en la nube cuya función específica es aumentar el rendimiento, reducir la latencia y comprimir o deduplicar el tráfico que atraviesa los enlaces WAN empresariales.

Para mayor claridad, excluimos los orquestadores SD-WAN independientes y los balanceadores de carga genéricos de capa 4 que carecen de motores de aceleración dedicados.

Descripción General de la Segmentación

- Por Componente

- Dispositivos de Hardware

- Software/Virtual

- Servicios

- Por Tipo de Solución

- Optimizadores WAN Tradicionales

- SD-WAN Integrado

- Optimización Integrada en SASE

- Por Modelo de Implementación

- Local

- Nube/Virtual

- Híbrido

- Por Tamaño de Empresa

- PYMEs

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura e Industrial

- Tecnologías de la Información y Telecomunicaciones

- Gobierno y Sector Público

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a arquitectos de redes, proveedores de servicios gestionados y gerentes de TI de sucursales en América del Norte, Europa y Asia Pacífico para validar los factores de adopción, los precios de venta promedio y los intervalos de renovación. Las encuestas en línea breves nos permiten confirmar las tasas de penetración que la literatura secundaria solo insinúa.

Investigación Documental

Nuestros analistas comienzan con conjuntos de datos públicos autorizados, como las estadísticas de ancho de banda de la Unión Internacional de Telecomunicaciones, los registros de banda ancha empresarial de la FCC de Estados Unidos, las encuestas de uso de TIC de Eurostat y los códigos de la ONU Comtrade que se corresponden con equipos de optimización. Luego recurrimos a D&B Hoovers para obtener información financiera de las empresas, a Dow Jones Factiva para noticias sobre acuerdos, a Questel para grupos de patentes y a organismos del sector como la Open Networking Foundation para refinar los ciclos de vida tecnológicos. Estas fuentes anclan las cifras de referencia, mientras que muchos otros repositorios abiertos enriquecen sutilmente el conjunto de evidencias.

Dimensionamiento del Mercado y Pronóstico

Modelamos el mercado de arriba hacia abajo, traduciendo el recuento global de sitios empresariales y el gasto promedio por enlace optimizado en un conjunto de demanda, que verificamos con resúmenes de ingresos de proveedores muestreados e instantáneas de precio de venta promedio por canal × volumen. Los impulsores clave que rastreamos incluyen la expansión del número de sucursales, la participación de cargas de trabajo en la nube, la velocidad de migración de MPLS a internet, los ciclos de reemplazo de dispositivos y la erosión de precios en plataformas de 1 Gbps. Los pronósticos hasta 2030 se derivan de una regresión multivariante que vincula los ingresos con el gasto en TI ponderado por el PIB y los escenarios de crecimiento del tráfico WAN validados por nuestros expertos. Donde la evidencia ascendente es escasa, aplicamos factores de brecha de forma transparente antes de la triangulación.

Validación de Datos y Ciclo de Actualización

Nuestros resultados se someten a verificaciones de varianza en múltiples capas frente a rastreadores de envíos y señales de flujo de acuerdos. Los analistas senior revisan las anomalías, y los informes se actualizan anualmente, con actualizaciones intermedias activadas por grandes movimientos de proveedores o inflexiones tecnológicas, para que los clientes siempre reciban la visión más reciente.

Por Qué la Línea de Base de Optimización WAN de Mordor Merece Confianza

Reconocemos que las estimaciones publicadas a menudo divergen; las diferencias en alcance, supuestos de precios y cadencias de actualización generan las brechas.

Los principales factores de brecha incluyen si los ingresos de optimización integrada en SD-WAN se contabilizan, el tratamiento de las renovaciones de suscripciones y el rigor de los ajustes por erosión de precios que nuestro equipo revisa cada año.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,76 mil millones (2025) | ||

| USD 1,40 mil millones (2025) | Consultora Global A | Excluye los módulos de aceleración entregados en la nube y utiliza precios de venta promedio estáticos |

| USD 3,94 mil millones (2025) | Consultora Regional B | Aplica un incremento por envíos sin eliminar los paquetes de soporte plurianuales |

| USD 4,68 mil millones (2025) | Revista Sectorial C | Contabiliza servicios de optimización de redes más amplios y se basa en tipos de cambio desactualizados |

La comparación muestra que cuando se eliminan la expansión del alcance y las tablas de precios desactualizadas, el enfoque disciplinado y actualizado anualmente de Mordor ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de optimización WAN?

El mercado de optimización WAN se sitúa en USD 1,88 mil millones en 2026 y está en camino de alcanzar USD 2,58 mil millones para 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios gestionados y profesionales se están expandiendo a una CAGR del 16,10% porque las empresas externalizan cada vez más las complejas tareas de optimización.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Las inversiones a gran escala en 5G, nube y centros de datos, como el gasto proyectado de USD 29.100 millones en telecomunicaciones de Japón para 2026, impulsan la adopción acelerada de plataformas de optimización.

¿Cómo influyen las cargas de trabajo de inteligencia artificial generativa en las estrategias de optimización WAN?

Las aplicaciones de inteligencia artificial crean tráfico intermitente con gran carga de subida que requiere asignación adaptativa de ancho de banda y motores de políticas impulsados por inteligencia artificial, lo que lleva a los proveedores a añadir inteligencia a las pilas de optimización.

¿Qué papel desempeña SASE en el panorama de optimización WAN?

La integración con SASE incorpora la optimización junto con las funciones de seguridad, reduciendo la demanda de dispositivos independientes y desplazando las decisiones de compra hacia plataformas unificadas de borde de servicio.

¿Están afectando las regulaciones de eficiencia energética a las elecciones de hardware?

Sí. El Reglamento UE 2023/826 exige menos de 0,5 W de potencia en espera, lo que impulsa a los proveedores a adoptar ASICs avanzados de gestión de energía y ayuda a los compradores a seleccionar dispositivos certificados y energéticamente eficientes.

Última actualización de la página el: