Tamaño y Participación del Mercado de Redes de Área Amplia Definidas por Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

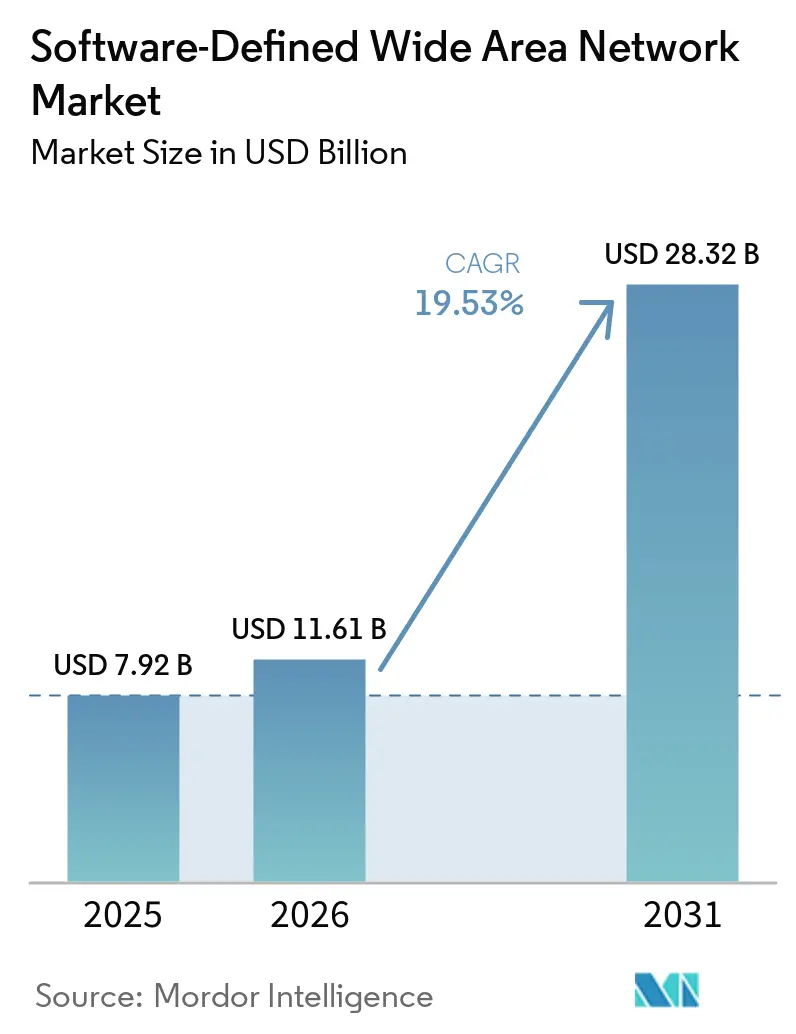

| Tamaño del Mercado (2026) | 11.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Área Amplia Definidas por Software por Mordor Intelligence

Se espera que el tamaño del Mercado de Redes de Área Amplia Definidas por Software crezca de USD 7,92 mil millones en 2025 a USD 11,61 mil millones en 2026 y se prevé que alcance USD 28,32 mil millones en 2031 a una CAGR del 19,53% durante 2026-2031.

La aceleración refleja a las empresas que retiran los circuitos MPLS en favor de superposiciones definidas por software que dirigen el tráfico de manera flexible a través de rutas de banda ancha, 5G y acceso directo a internet. El ancho de banda ahora puede escalar en horas en lugar de meses, lo que respalda arquitecturas de aplicaciones centradas en la nube, suites de colaboración en tiempo real y patrones de trabajo híbrido que exigen enlaces de baja latencia hacia cada ubicación perimetral. La adopción temprana de SASE en América del Norte, la infraestructura digital financiada por el gobierno en Asia-Pacífico y los requisitos de soberanía de datos impulsados por el RGPD en Europa configuran las trayectorias de crecimiento regionales. La competencia se mantiene moderada, con los actores establecidos que amplían sus líneas de productos mediante adquisiciones mientras los especialistas nativos de la nube se diferencian en la optimización de rutas impulsada por IA y el aprovisionamiento sin intervención manual.

Conclusiones Clave del Informe

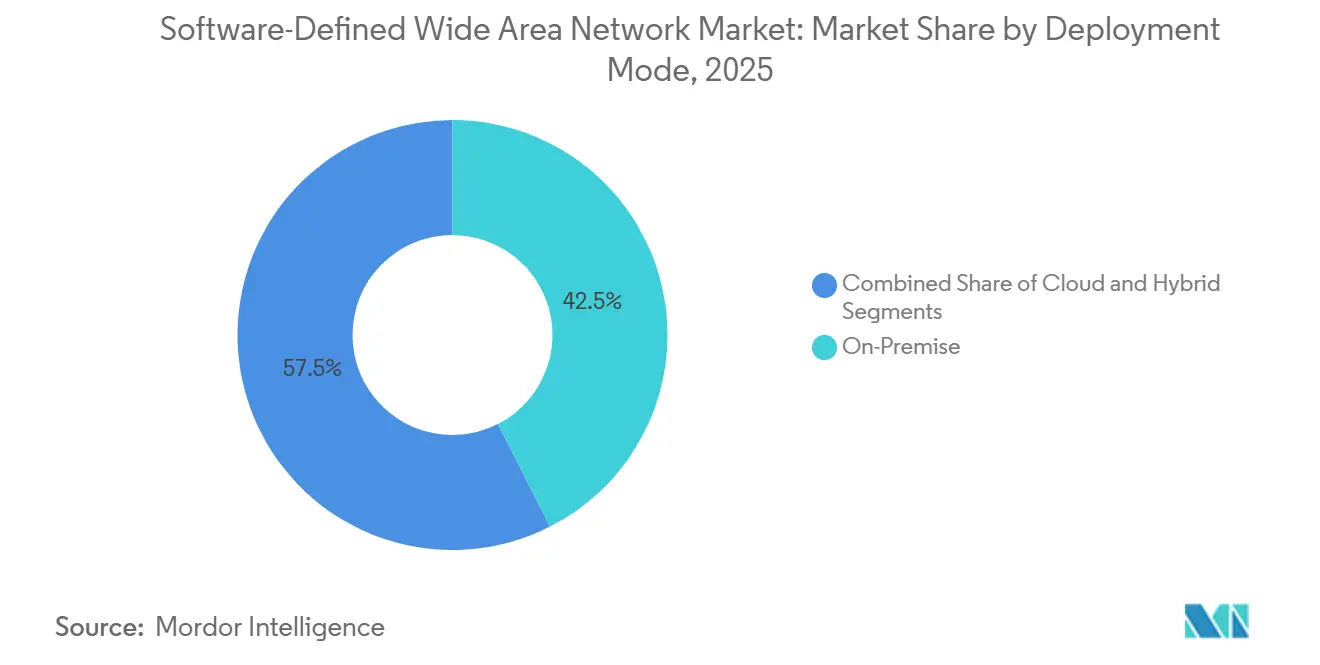

- Por modo de implementación, las configuraciones locales lideraron con una participación de ingresos del 42,50% en 2025 en el mercado de redes de área amplia definidas por software, mientras que se prevé que las implementaciones en la nube crezcan a una CAGR del 25,50% de 2026 a 2031.

- Por componente, las soluciones representaron el 54,60% del total de 2025, mientras que se proyecta que los servicios registren una CAGR del 21,16% hasta 2031.

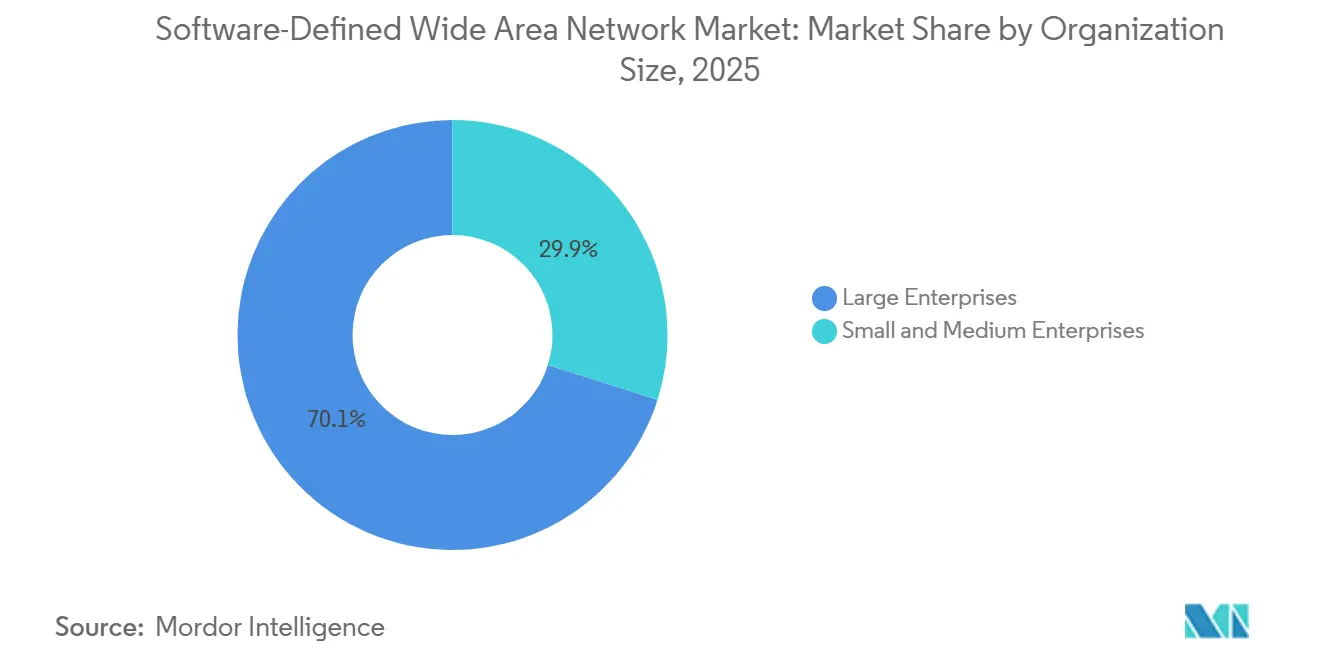

- Por tamaño de organización, las grandes empresas representaron el 70,14% del gasto de 2025, aunque se espera que las pequeñas y medianas empresas crezcan a una CAGR del 20,15% entre 2026 y 2031.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 25,99% de la participación de ingresos en 2025, mientras que el comercio minorista y los servicios al consumidor están preparados para expandirse a una CAGR del 28,40% hasta 2031.

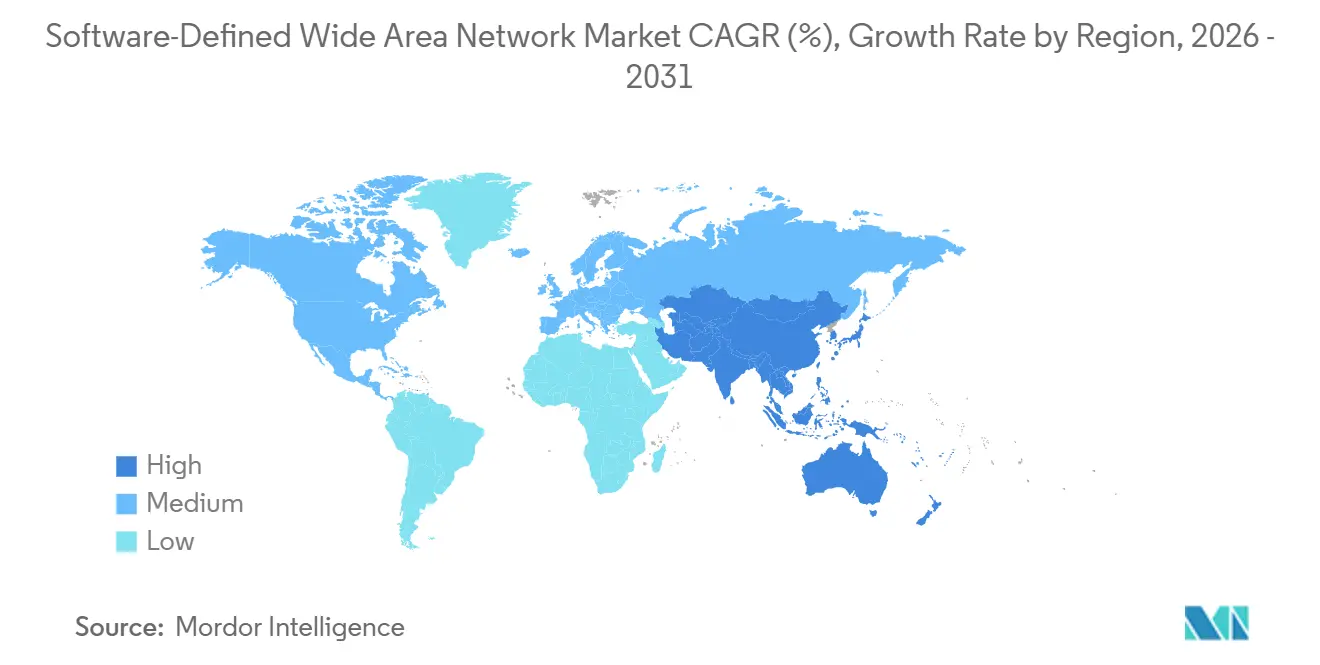

- Por geografía, América del Norte representó el 41,20% de la participación del mercado de SD-WAN en 2025, mientras que se anticipa que Asia-Pacífico crezca más rápido a una CAGR del 29,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes de Área Amplia Definidas por Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Aplicaciones Centradas en la Nube | +5.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Agilidad de WAN Impulsada por el Trabajo Híbrido/Remoto | +4.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤2 años) |

| Reducción de Costos de MPLS y Optimización del Ancho de Banda | +3.9% | Global, énfasis en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Convergencia de Segmentación de Red 5G y SD-WAN | +3.1% | Núcleo de Asia-Pacífico, expansión a Oriente Medio y América del Norte | Largo plazo (≥4 años) |

| Optimización de Rutas de Autocorrección Impulsada por IA | +1.8% | América del Norte y Europa como primeros adoptantes, con expansión global | Mediano plazo (2-4 años) |

| Demanda de Enrutamiento Consciente del Carbono Vinculado a ESG | +0.7% | Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Aplicaciones Centradas en la Nube

Casi el 65% de las cargas de trabajo empresariales se habían trasladado a plataformas de nube pública o híbrida para 2025, exponiendo las penalizaciones de latencia de las topologías WAN en estrella. Las superposiciones SD-WAN permiten la salida directa a internet en las sucursales, reduciendo en segundos los tiempos de respuesta de las aplicaciones para Microsoft 365, Dynamics 365 y otras suites SaaS. Los puertos de Azure ExpressRoute integrados con las puertas de enlace SD-WAN crecieron un 43% interanual, lo que ilustra la demanda de rutas de nube deterministas. Las estrategias multinube que abarcan Amazon Web Services, Google Cloud y Oracle Cloud intensifican la necesidad de dirección dinámica de rutas. Las empresas reportan cargas de página hasta un 40% más rápidas tras la implementación, convirtiendo el rendimiento de la red en un diferenciador competitivo.

Agilidad de WAN Impulsada por el Trabajo Híbrido/Remoto

Los empleados remotos que trabajan tres o más días fuera de la oficina se estabilizaron en el 38% en 2025, consolidando el trabajo híbrido como modelo operativo permanente. Las plataformas SD-WAN equipadas con cortafuegos integrados, prevención de intrusiones y puertas de enlace web seguras aplican una postura de seguridad uniforme desde las sedes centrales hasta las oficinas domésticas. Cisco registró un crecimiento del 31% en las suscripciones de Meraki SD-WAN durante 2025, ya que los clientes consolidaron herramientas puntuales en políticas unificadas[1]Fuente: Cisco Systems, "Informe Anual 2025," CISCO.COM. Los marcos de confianza cero que verifican continuamente la identidad del usuario, la postura del dispositivo y el contexto de la aplicación amplifican aún más la adopción, especialmente en los servicios financieros con estrictas necesidades de latencia y cumplimiento normativo.

Reducción de Costos de MPLS y Optimización del Ancho de Banda

El precio global de MPLS promedió USD 450 por Mbps por mes para enlaces internacionales en 2025, en marcado contraste con USD 12 por Mbps para internet de banda ancha. Los diseños de transporte híbrido utilizan SD-WAN para reservar MPLS para el tráfico de misión crítica mientras trasladan las transferencias masivas de datos a circuitos de menor costo, reduciendo el gasto total de WAN entre un 30 y un 50%. Las reservas de SD-WAN gestionado de Verizon aumentaron un 27% incluso cuando los ingresos de líneas privadas heredadas cayeron un 12%. La diferencia de costos es más convincente en los mercados emergentes, donde las primas de MPLS superan el 200%, lo que impulsa a las cadenas minoristas a conectar sus tiendas en doble enlace con pares de banda ancha que conmutan automáticamente en caso de interrupciones.

Convergencia de Segmentación de Red 5G y SD-WAN

A finales de 2025, 47 países habían lanzado núcleos 5G independientes capaces de segmentación de red. Los controladores SD-WAN consumen cada vez más las API de segmentos para garantizar la latencia en la automatización industrial, la telecirugía y los vehículos autónomos. La plataforma Network Edge de AT&T combinó la segmentación 5G con SD-WAN en 150 sitios empresariales, habilitando la formación en realidad aumentada y las vistas de inventario en tiempo real. China Mobile registró 8.200 redes 5G privadas, muchas interconectadas por puertas de enlace SD-WAN hacia análisis en la nube. La unión de segmentos inalámbricos deterministas y superposiciones conscientes de las aplicaciones cierra las brechas en el transporte de internet de mejor esfuerzo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad del Plano de Datos y Ataques al Plano de Control | -2.3% | Global, agudizado en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de Talento en Arquitectura SD-WAN | -1.7% | Global, aguda en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Riesgos de Dependencia de Superposición Propietaria | -1.1% | Entornos multifabricante globales | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de CPE | -0.8% | Global, vinculado a la disponibilidad de semiconductores | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Seguridad del Plano de Datos y Superficie de Ataque al Plano de Control

Los controladores SD-WAN alojados en la nube centralizan la orquestación, creando objetivos de alto valor. Un aviso de marzo de 2025 de la Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos advirtió que los controladores comprometidos podrían redirigir el tráfico, deshabilitar el cifrado o inyectar anuncios maliciosos. Las pruebas de concepto de exploits demostradas en Black Hat expusieron API mal configuradas que otorgaban a los atacantes mapas de topología y claves. Los sectores regulados como la salud y la defensa ralentizaron los despliegues a la espera de auditorías de FedRAMP e HIPAA, mientras que los adoptantes segmentan el tráfico del plano de control y requieren autenticación multifactor, lo que extiende los plazos de implementación.

Escasez de Talento en Arquitectura SD-WAN

La industria enfrentó aproximadamente 85.000 puestos de ingeniería SD-WAN sin cubrir en todo el mundo en 2025. Los planes de estudio de enrutamiento tradicionales van a la zaga del cambio hacia la definición por software, lo que obliga a las empresas a depender de los servicios profesionales de los proveedores. Fortinet certificó a 12.000 ingenieros en su plataforma, pero la demanda aún superó la oferta. Las brechas de habilidades se extienden a los análisis de telemetría necesarios para la optimización continua, lo que empuja a las PYMES hacia los servicios gestionados que intercambian flexibilidad por simplicidad. Se espera que la escasez persista hasta 2027, moderando la adopción entre las organizaciones del mercado medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Los Modelos Híbridos Conectan el Cumplimiento Normativo y la Agilidad

Las implementaciones locales mantuvieron la posición más grande en 2025, capturando el 42,50% del mercado de SD-WAN. Las entidades fuertemente reguladas valoraron los planos de control basados en dispositivos físicos que residen en centros de datos propios, alineándose con las normas de soberanía del RGPD e HIPAA. Por el contrario, se prevé que las implementaciones en la nube escalen a una CAGR del 25,50%, impulsadas por las medianas empresas que evitan las compras de capital. El tamaño del mercado de SD-WAN para implementaciones en la nube se proyecta que se expanda de USD 4,94 mil millones en 2026 a USD 15,4 mil millones en 2031, subrayando el giro hacia la economía de consumo.

La arquitectura híbrida combina la soberanía local con la escalabilidad de la nube. VMware informó que el 58% de los adoptantes de 2025 eligieron diseños híbridos, citando cargas de trabajo críticas para el rendimiento que permanecen en las instalaciones mientras las sucursales remotas aprovechan la orquestación basada en SaaS[2]. A medida que la convergencia SASE se acelera, los controladores nativos de la nube incorporan servicios de seguridad, empujando incluso a los sectores más conservadores hacia la adopción híbrida. El mercado de SD-WAN ilustra repetidamente que la flexibilidad de implementación, en lugar de la propiedad del hardware, dicta ahora las decisiones de arquitectura.

Por Componente: Los Servicios Escalan a Medida que Aumenta la Complejidad

Las soluciones retuvieron una participación de ingresos del 54,60% en 2025, abarcando dispositivos virtuales, licencias perpetuas y consolas de orquestación. Sin embargo, las crecientes demandas de integración están desplazando los presupuestos hacia los servicios, que se espera registren una CAGR del 21,16%. Las encuestas de Deloitte mostraron que el 47% de las empresas externalizan al menos parcialmente las operaciones de SD-WAN, impulsadas por la escasa experiencia interna.

Los servicios profesionales cubren evaluaciones, diseño y pruebas de concepto, mientras que los servicios gestionados integran transporte, seguridad y monitoreo en un OPEX predecible. Los integradores de sistemas como Accenture y Tata Consultancy Services ahora gestionan centros de excelencia de SD-WAN multifabricante, reduciendo los temores de dependencia de superposición. A medida que los análisis basados en IA maduran, los proveedores de servicios se diferencian automatizando las recomendaciones de políticas, reforzando la inclinación gradual del mercado de SD-WAN hacia las asociaciones de ciclo de vida.

Por Tamaño de Organización: Las Consolas Simplificadas Desbloquean la Demanda de las PYMES

Las grandes empresas generaron el 70,14% del gasto de 2025, lo que refleja miles de sitios de sucursales y complejos mandatos de cumplimiento normativo. Sin embargo, las PYMES representan el segmento de más rápido crecimiento, avanzando a una CAGR del 20,15% hasta 2031. Las consolas en la nube con muchas funciones ocultan la complejidad de enrutamiento subyacente, lo que permite a los minoristas, clínicas y franquicias implementar SD-WAN en días. Cisco Meraki añadió 22.000 clientes PYME en 2025, con implementaciones típicas que cubren ocho sitios.

Se prevé que el tamaño del mercado de SD-WAN para las PYMES aumente de USD 3,25 mil millones en 2026 a USD 8,15 mil millones en 2031. Las ofertas agrupadas que combinan SD-WAN, cortafuegos y gestión unificada de amenazas reducen la fricción en la adquisición. Mientras tanto, las grandes empresas continúan dominando los ingresos absolutos gracias a los requisitos de interoperabilidad multifabricante, integración de mainframe y análisis granulares que exigen precios premium.

Por Industria de Usuario Final: La Digitalización del Comercio Minorista Impulsa un Crecimiento Desproporcionado

Las empresas de TI y telecomunicaciones comandaron el 25,99% del gasto de 2025, aprovechando SD-WAN para el retorno del tráfico de redes móviles, la interconexión de centros de datos y la entrega de productos de conectividad gestionada. El comercio minorista y los servicios al consumidor, aunque más pequeños hoy en día, están preparados para crecer a una CAGR del 28,40% a medida que las tiendas digitalizan los recorridos del cliente. Walmart implementó SD-WAN en 4.700 establecimientos en los Estados Unidos, reduciendo los costos operativos de red en un 35% mientras mejoraba el rendimiento de las aplicaciones.

La salud, BFSI, manufactura y transporte exhiben cada uno impulsores específicos del sector, como mandatos regulatorios, sistemas de negociación sensibles a la latencia o telemetría de IoT industrial. En conjunto, estos sectores destacan cómo el mercado de SD-WAN se adapta a diversos imperativos de rendimiento y cumplimiento normativo, reforzando una tecnología horizontal adoptada para resultados verticales.

Análisis Geográfico

América del Norte controló el 41,20% de los ingresos de 2025 gracias a la temprana adopción de la nube, la abundante banda ancha y la experimentación agresiva con SASE. La Comisión Federal de Comunicaciones de los Estados Unidos informó que el 92% de las direcciones comerciales accedían a internet de gigabit en 2025, lo que permite a las superposiciones agregar circuitos de bajo costo para una fiabilidad de nivel MPLS[3]Fuente: Comisión Federal de Comunicaciones de los Estados Unidos, "Informe de Despliegue de Banda Ancha 2025," FCC.GOV . Los centros de servicios financieros en Nueva York y Charlotte, los sistemas de salud en Boston y Houston, y los clústeres tecnológicos en Silicon Valley impulsaron colectivamente la demanda de pilas consolidadas de seguridad de red. Las empresas canadienses se enfrentan a una vasta dispersión geográfica, mientras que los fabricantes mexicanos a lo largo de la frontera con los Estados Unidos se apoyan en SD-WAN para respaldar las iniciativas de la Industria 4.0.

Se prevé que Asia-Pacífico registre la expansión más rápida a una CAGR del 29,90% hasta 2031, impulsada por el programa Digital India de USD 1,2 mil millones de la India, el impulso de manufactura inteligente de China y el auge del comercio electrónico de la ASEAN. Los núcleos 5G independientes que se despliegan en Japón, Corea del Sur y Australia impulsan los pilotos de segmentación de red que se complementan con la orquestación SD-WAN. Los mercados emergentes, desde Indonesia hasta Vietnam, aprovechan SD-WAN para evitar las costosas huellas de MPLS y apoyar el comercio digital transfronterizo.

La trayectoria de Europa está moldeada por los mandatos de residencia de datos del RGPD que favorecen las arquitecturas híbridas que mantienen las cargas útiles sensibles en las instalaciones. Los gigantes automotrices de Alemania conectan las fábricas con los centros de ingeniería, mientras que los bancos del Reino Unido integran SD-WAN y confianza cero para proteger los flujos de negociación de alto valor. Los operadores franceses y alemanes lanzaron servicios gestionados agrupados en 2025, dirigidos a las empresas del mercado medio que carecen de personal de red. Los gobiernos de Oriente Medio, especialmente Arabia Saudita y los Emiratos Árabes Unidos, incorporan SD-WAN en las estrategias digitales nacionales, mientras que Sudáfrica y Nigeria anclan la adopción africana. En América del Sur, Brasil y Argentina modernizan sus infraestructuras de retransmisión de tramas mediante superposiciones SD-WAN para sostener el comercio electrónico y el trabajo híbrido.

Panorama Competitivo

Los cinco principales proveedores capturaron aproximadamente el 58% de los ingresos de 2025, lo que indica una concentración moderada. Los proveedores de infraestructura establecidos amplían las carteras de enrutadores con código SD-WAN adquirido, mientras que los nativos de la nube de uso exclusivo comercializan una implementación simplificada y resolución de problemas habilitada por IA. Los movimientos estratégicos incluyen la integración vertical de las pilas de seguridad para formar plataformas SASE y los paquetes de asociación entre proveedores y operadores de telecomunicaciones que ofrecen conectividad gestionada.

La estandarización está remodelando el mercado de SD-WAN. El RFC 9182 de la IETF, publicado en mayo de 2025, codificó los protocolos del plano de control que fomentan la interoperabilidad multifabricante. Los proveedores ahora compiten en análisis, automatización e integraciones de terceros en lugar de túneles propietarios. AT&T, Verizon y los operadores globales agrupan superposiciones con transporte 5G bajo suscripciones respaldadas por SLA, desafiando los modelos de negocio centrados en licencias. La autocorrección impulsada por IA, el aprovisionamiento sin intervención manual y la resolución de problemas en lenguaje natural distinguen aún más a los actores emergentes.

La consolidación persiste: Cisco adquirió Isovalent en enero de 2026 para incorporar la observabilidad eBPF en su tejido SD-WAN, mientras que Palo Alto Networks lanzó Prisma SD-WAN 3.0 con gestión de experiencia basada en IA en diciembre de 2025. Estos movimientos subrayan una carrera hacia plataformas holísticas de borde a nube que convergen redes, seguridad y observabilidad bajo precios de consumo.

Líderes de la Industria de Redes de Área Amplia Definidas por Software

Cisco Systems

Fortinet

VMware (Broadcom)

HPE Aruba

Versa Networks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cisco Systems adquirió Isovalent por USD 650 millones para incorporar la observabilidad eBPF y la microsegmentación en su suite SD-WAN.

- Diciembre de 2025: Palo Alto Networks lanzó Prisma SD-WAN 3.0, añadiendo gestión de experiencia digital basada en IA.

- Noviembre de 2025: Fortinet reportó un crecimiento del 38% interanual en la facturación de SD-WAN, firmando 9.200 nuevos clientes.

- Octubre de 2025: VMware y Amazon Web Services integraron VMware SD-WAN con AWS Verified Access para la confianza cero sin VPN.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Redes de Área Amplia Definidas por Software como todos los ingresos generados por hardware de uso específico, dispositivos virtuales y licencias de suscripción que aplican principios de redes definidas por software para gestionar y optimizar el tráfico WAN empresarial a través de múltiples tipos de conectividad. El alcance sigue las funciones de orquestación de tráfico, control de políticas, análisis y seguridad integrada que se incluyen con las ofertas de SD-WAN de proveedores o proveedores de servicios.

Exclusión del alcance: Los paquetes de borde de servicio de acceso seguro independientes vendidos sin un núcleo SD-WAN no se contabilizan.

Descripción General de la Segmentación

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Componente

- Soluciones

- Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Salud

- BFSI

- Comercio Minorista y Servicios al Consumidor

- Manufactura

- Transporte y Logística

- TI y Telecomunicaciones

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los investigadores de Mordor entrevistaron a gerentes de producto de SD-WAN, proveedores de servicios gestionados y arquitectos de red en América del Norte, Europa y la región de Asia-Pacífico de rápido crecimiento. Las conversaciones exploraron los recuentos promedio de sitios, las bandas de precios de licencias, los plazos de migración y los ciclos de actualización esperados, lo que nos permitió someter a prueba de estrés los hallazgos secundarios y refinar los supuestos de reducción de costos.

Investigación Documental

Los analistas comenzaron con conjuntos de datos públicos, como las tablas de precios de banda ancha de la Comisión Federal de Comunicaciones de los Estados Unidos, las encuestas empresariales de TIC de Eurostat y las estadísticas de telecomunicaciones de la ASEAN, que revelan las tendencias de conectividad de sucursales. Los organismos de la industria, incluidos MEF, ONUG y el Foro de Banda Ancha, proporcionan puntos de referencia de adopción y recuentos de certificaciones. Los informes anuales y las presentaciones para inversores de las empresas aclaran las divisiones de ingresos de los proveedores, mientras que las bases de datos de patentes como Questel insinúan el ritmo de innovación. Los archivos de noticias de Dow Jones Factiva rastrean los contratos ganados que validan el despliegue geográfico. Las fuentes enumeradas ilustran nuestro trabajo documental y no son exhaustivas; muchos materiales adicionales informaron la recopilación de datos y las verificaciones de brechas.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con el conjunto global de sucursales empresariales por sector vertical, aplica las participaciones de la combinación de conectividad y las tasas de penetración de SD-WAN, y luego multiplica por los precios de venta promedio verificados. Las verificaciones ascendentes selectivas, los resúmenes de ingresos de proveedores y las muestras de precio de venta promedio por volumen de canal, calibran los totales. Los insumos clave del modelo incluyen: ratios de sustitución de MPLS por internet, gasto en aplicaciones en la nube, ancho de banda promedio de sucursales, adopción del trabajo híbrido y tasas de incorporación de superposiciones de seguridad. Las previsiones emplean regresión multivariante que pondera el crecimiento del PIB, la expansión del tráfico SaaS y la erosión de precios, con escenarios validados en llamadas con expertos. Donde los datos de los proveedores se retrasaron, cerramos las brechas mediante verificaciones de canales regionales antes de finalizar los números.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a los archivos históricos de proveedores y los datos arancelarios. Un analista revisa las anomalías, seguido de la aprobación gerencial. El conjunto de datos se actualiza anualmente; los eventos materiales, las grandes fusiones y adquisiciones o los cambios regulatorios, desencadenan actualizaciones intermedias y notificaciones a los clientes.

Por Qué la Línea de Base de SD-WAN de Mordor Genera Confianza en la Planificación de Redes

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes categorías de ingresos, curvas de caída de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por servicios, el año elegido como base y cuán agresivamente se asume que caerán los recuentos de sucursales futuras a medida que proliferan los bordes de la nube. El alcance de Mordor captura únicamente los ingresos de SD-WAN de proveedores y prestadores de servicios, utiliza corredores de precios verificados de 2025 y se actualiza anualmente, mientras que otros pueden mezclar tarifas de SASE gestionado o basarse en instantáneas de datos más antiguas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 9,33 mil millones (2025) | ||

| USD 6,46 mil millones (2024) | Consultora Global A | Excluye ingresos por servicios; año base más antiguo |

| USD 3,50 mil millones (2022) | Revista Especializada B | Utiliza el recuento de sucursales previo a la pandemia; geografía limitada |

| USD 8,86 mil millones (2024) | Consultora Regional C | Añade SASE gestionado, inflando los totales |

En resumen, la selección disciplinada de variables, la validación de doble vía y el ciclo de actualización oportuno otorgan a la línea de base de Mordor un punto medio equilibrado que los responsables de la toma de decisiones pueden rastrear hasta supuestos claros y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué valor actual representa el mercado de SD-WAN?

El tamaño del mercado de SD-WAN alcanzó USD 11,61 mil millones en 2026 y se prevé que escale a USD 28,32 mil millones en 2031.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 29,90% hasta 2031, impulsada por las agendas digitales gubernamentales, la adopción de la nube y el despliegue de 5G.

¿Cómo están reduciendo las empresas los costos de WAN?

Las organizaciones hibridizan el transporte, reservando MPLS para el tráfico crítico mientras trasladan los datos masivos a banda ancha de bajo costo, reduciendo los gastos de WAN entre un 30 y un 50%.

¿Por qué el comercio minorista está adoptando SD-WAN rápidamente?

Los minoristas necesitan conectividad resiliente y escalable para los sistemas de punto de venta basados en la nube, el inventario en tiempo real y los análisis en tienda, lo que impulsa una CAGR del 28,40% hasta 2031.

¿Qué modelo de implementación está ganando impulso?

Las implementaciones de SD-WAN en la nube e híbridas están aumentando, con los modos de nube que se espera se expandan a una CAGR del 25,50% a medida que los clientes prefieren los servicios basados en consumo.

¿Qué papel juega el 5G en la evolución de SD-WAN?

La segmentación de red 5G se integra con los controladores SD-WAN para garantizar la latencia y el ancho de banda para la automatización industrial, la formación en RA/RV y otros usos en tiempo real.

Última actualización de la página el: