Tamaño y Participación del Mercado de Voice-over Wi-Fi (VoWiFi)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

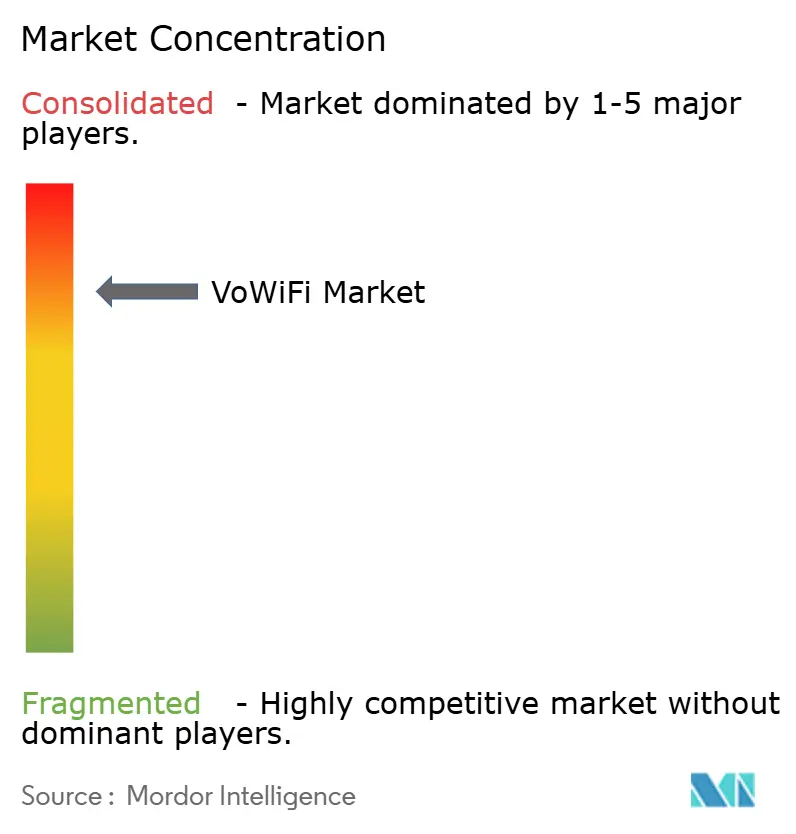

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Voice-over Wi-Fi (VoWiFi) por Mordor Intelligence

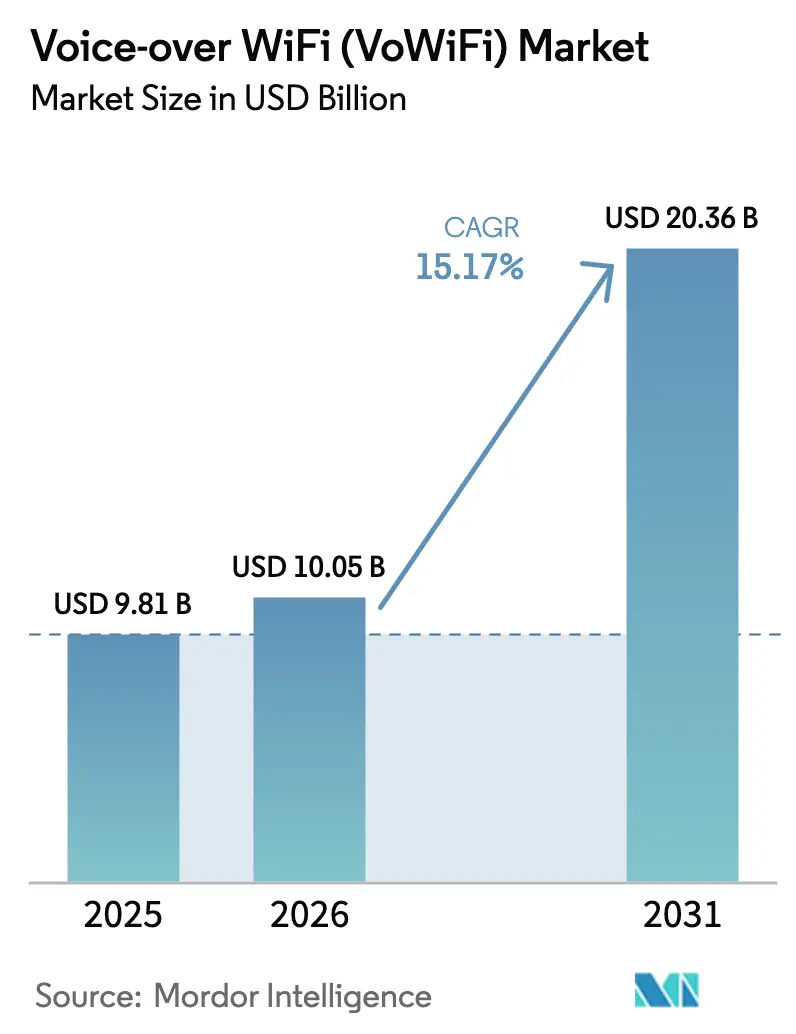

El tamaño del Mercado de Voice-over Wi-Fi (VoWiFi) alcanzó los 10,05 mil millones USD en 2026 y se prevé que ascienda a 20,36 mil millones USD en 2031, avanzando a una CAGR del 15,17% durante 2026-2031. La expansión de las brechas de cobertura en interiores en las capas 5G de banda media y onda milimétrica, los mandatos de localización para servicios de emergencia y las estrategias de descarga Wi-Fi orientadas a la reducción de costos son las principales fuerzas que impulsan el mercado de VoWiFi. Los proveedores de infraestructura continúan migrando la gestión de sesiones a plataformas en la nube, lo que permite implementaciones más rápidas para los operadores de segundo nivel. Los fabricantes de dispositivos ahora integran pilas de clientes ePDG en teléfonos inteligentes de gama de entrada, ampliando la demanda potencial. Al mismo tiempo, la congestión no resuelta del espectro Wi-Fi y los limitados mecanismos de monetización restringen la expansión del margen para los proveedores de servicios.

Conclusiones Clave del Informe

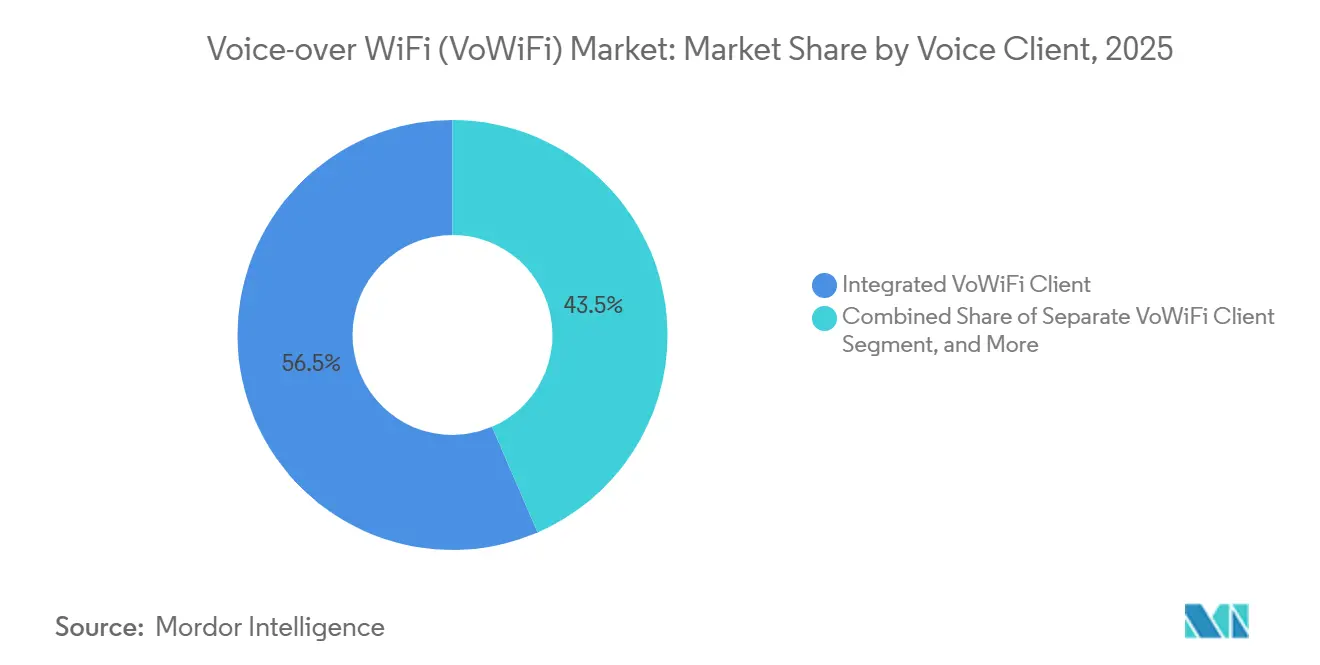

- Por cliente de voz, los clientes integrados representaron el 56,48% de la participación del Mercado de Voice-over Wi-Fi (VoWiFi) en 2025, mientras que se prevé que el cliente VoWiFi basado en navegador crezca a una CAGR del 17,32% entre 2026-2031.

- Por tipo de dispositivo, los teléfonos inteligentes lideraron con una participación del 80,36% en 2025 y se prevé que otros dispositivos conectados crezcan a una CAGR del 15,49% durante 2026-2031.

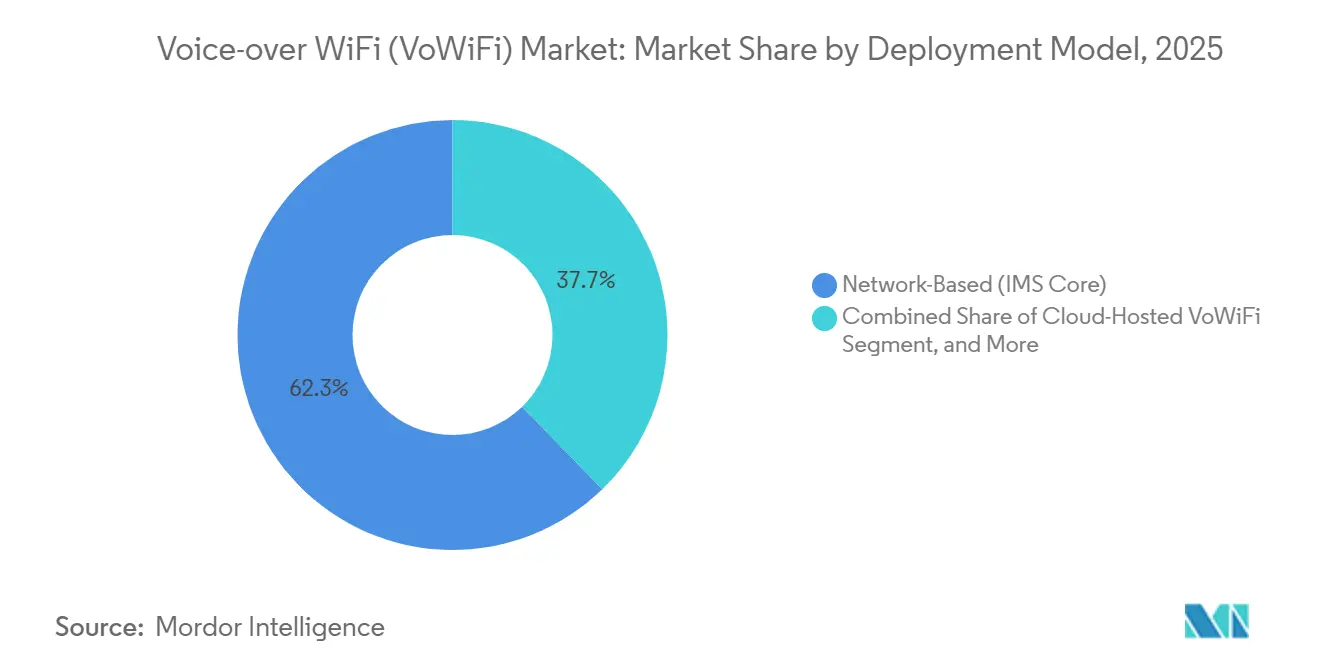

- Por modelo de implementación, el segmento basado en red lideró con una participación de ingresos del 62,27% en 2025 y se espera que las arquitecturas alojadas en la nube avancen a una CAGR del 16,14% durante 2026-2031.

- Por usuario final, los consumidores residenciales lideraron con una participación de ingresos del 47,84% en 2025, y las agencias de seguridad pública y gubernamentales registrarán el crecimiento más rápido con una CAGR del 15,77% entre 2026-2031.

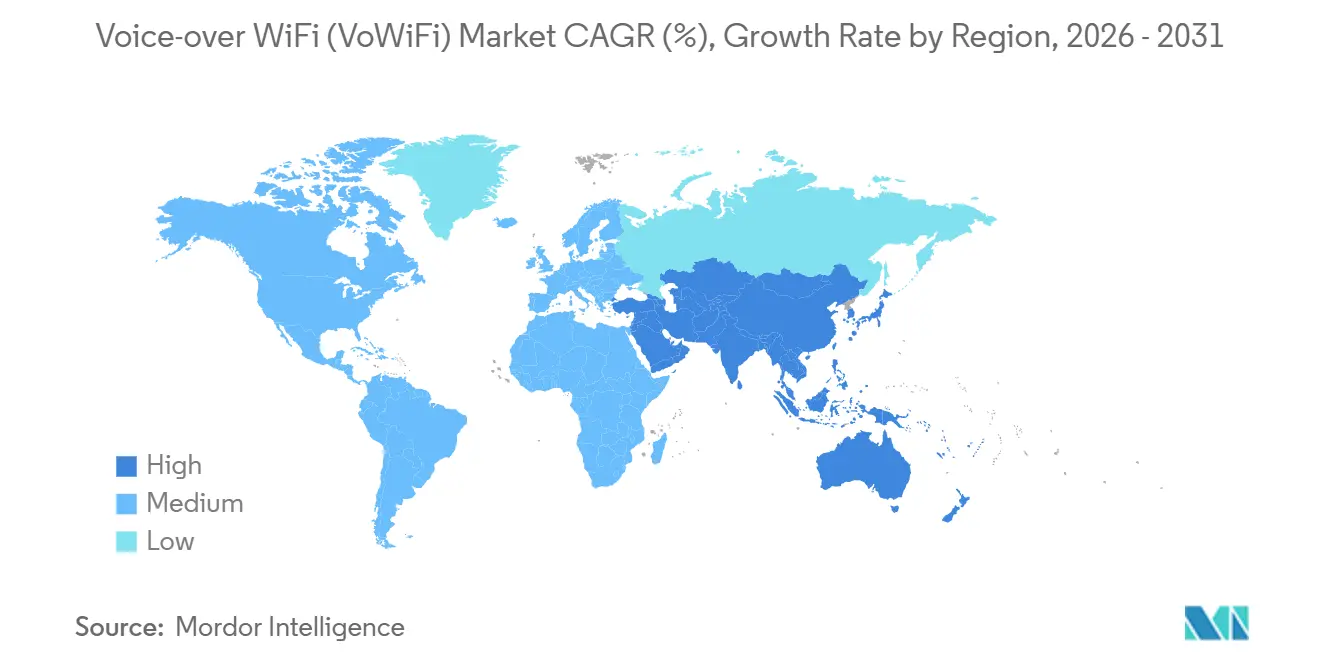

- Por geografía, la región Asia-Pacífico generó el 45,16% de los ingresos de 2025, mientras que Oriente Medio registrará la CAGR regional más alta del 15,33% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Voice-over Wi-Fi (VoWiFi)

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los acuerdos de itinerancia Wi-Fi de grado operador | +3.2% | Global, con tracción temprana en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes brechas de cobertura en interiores en implementaciones de 5G NR | +4.1% | América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Creciente penetración de dispositivos compatibles con VoWiFi | +2.8% | Global, liderado por Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de seguridad BYOD empresarial que favorecen los cortafuegos de llamadas Wi-Fi | +1.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de servicios de emergencia para Wi-Fi E911 en interiores | +2.3% | América del Norte, con extensión a Australia y mercados seleccionados de la UE | Corto plazo (≤ 2 años) |

| Regulaciones de eficiencia energética que impulsan a los fabricantes de dispositivos a descargar voz hacia Wi-Fi | +1.4% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Acuerdos de Itinerancia Wi-Fi de Grado Operador

Los operadores de redes móviles incorporan la itinerancia VoWiFi en los acuerdos mayoristas para reducir las tarifas de terminación internacional y evitar los cargos de interconexión con la red telefónica pública conmutada. La enmienda GSMA 2025 IR.92 estandarizó el descubrimiento de ePDG, permitiendo sesiones de voz fluidas entre redes visitadas.[1]GSMA, "Enmienda de Especificaciones de Interoperabilidad VoLTE y VoWiFi IR.92," GSMA, gsma.com El ensayo paneuropeo de Vodafone redujo los costos de entrega de voz en un 40% e impulsó acuerdos similares entre los operadores de primer nivel. Los operadores en el Sudeste Asiático con restricciones de espectro ahora ven la itinerancia de grado operador como una herramienta de extensión de cobertura en lugar de un servicio premium. Passpoint R3 simplificó aún más el aprovisionamiento de credenciales, reduciendo la fricción para los usuarios finales. Estos cambios en conjunto trasladan el tráfico fuera del espectro licenciado y mejoran la economía del operador.

Crecientes Brechas de Cobertura en Interiores en Implementaciones de 5G NR

Las señales de banda media y onda milimétrica pierden hasta 20 dB dentro de estructuras de concreto, lo que obliga a los operadores a mantener superposiciones LTE para la continuidad de voz. VoWiFi llena esas brechas sin necesidad de nuevas pequeñas celdas, permitiendo a los operadores retirar las capas heredadas en los núcleos urbanos. El despliegue de banda C en Manhattan de Verizon en 2025 redirigió el 60% de las llamadas en interiores a VoWiFi en 90 días, reduciendo la densidad planificada de pequeñas celdas en un 30%. El rápido retorno de la inversión fomenta enfoques similares en América del Norte y Europa.

Creciente Penetración de Dispositivos Compatibles con VoWiFi

Los proveedores de conjuntos de chips incorporan clientes ePDG en dispositivos de bajo costo, convirtiendo a VoWiFi en una característica básica incluso en teléfonos inteligentes de gama de entrada. Apple automatizó la activación de VoWiFi en iOS 18, y Samsung envía VoWiFi habilitado por defecto a través de 80 socios operadores. La Asociación GSM estima que el 78% de los envíos de teléfonos inteligentes de 2025 incluyeron soporte VoWiFi, reduciendo las brechas históricas de capacidad en los mercados emergentes. Una mayor disponibilidad de dispositivos impulsa directamente la adopción por parte de los usuarios y los volúmenes de tráfico.

Mandatos Gubernamentales de Servicios de Emergencia para Wi-Fi E911 en Interiores

La Comisión Federal de Comunicaciones dictaminó que el 80% de las llamadas inalámbricas de emergencia E911 en interiores deben proporcionar una precisión de ≤50 metros para 2026, un objetivo inalcanzable solo con la triangulación celular. VoWiFi utiliza bases de datos de puntos de acceso registrados para proporcionar una precisión inferior a 10 metros, lo que lleva a los operadores estadounidenses a acelerar el despliegue de ePDG. Australia y varios miembros de la UE adoptaron directrices similares, reforzando el impulso regulatorio. Las redes de seguridad pública como FirstNet ahora requieren soporte VoWiFi en dispositivos certificados, consolidando la tecnología en los flujos de trabajo de respuesta a emergencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas persistentes de calidad en la transferencia de VoWiFi a VoLTE | -2.1% | Global, particularmente en mercados con núcleos IMS heredados | Corto plazo (≤ 2 años) |

| Modelos de monetización limitados para los operadores de redes móviles | -1.8% | Global, con presión aguda en mercados maduros | Mediano plazo (2-4 años) |

| Congestión del espectro Wi-Fi de operador en bandas de 6 GHz sin licencia | -1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción lenta de puntos de acceso Wi-Fi CERTIFIED 6 Versión 2 en mercados rurales | -0.9% | Regiones rurales a nivel global, especialmente en América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Problemas Persistentes de Calidad en la Transferencia de VoWiFi a VoLTE

La renegociación del túnel IPsec en tiempo real introduce entre 200 y 400 milisegundos de fluctuación, lo que genera interrupciones audibles que los usuarios perciben como llamadas caídas. Los datos de campo de Ericsson de 2025 mostraron tasas de caída a mitad de llamada del 18% durante las transiciones de Wi-Fi a celular, muy por encima de los parámetros de referencia de VoLTE. Los operadores más pequeños con núcleos heredados tienen dificultades para financiar las actualizaciones de autenticación predictiva necesarias para cerrar la brecha. Hasta que la calidad se estabilice, algunos consumidores desactivan VoWiFi, lo que ralentiza el crecimiento general del tráfico.

Modelos de Monetización Limitados para los Operadores de Redes Móviles

Las normas de Internet abierto prohíben la fijación diferencial de precios para VoWiFi, lo que impide a los operadores cobrar primas a pesar del ahorro de costos. Los intentos de incluir VoWiFi en planes de nivel superior enfrentaron una rápida respuesta regulatoria en los Estados Unidos, y las aplicaciones de voz sobre la parte superior entregan calidad comparable a costo incremental cero. Por lo tanto, los operadores tratan VoWiFi principalmente como una palanca de reducción de costos, retrasando el retorno de ingresos sobre las inversiones en ePDG e IMS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cliente de Voz: Los Clientes Integrados Anclan la Adopción, los Navegadores Ganan Terreno

Los clientes integrados contribuyeron con el 56,48% de los ingresos de 2025, impulsados por la autenticación a nivel de sistema operativo que elimina la fricción para el usuario. Las opciones basadas en navegador, aunque menores, están creciendo a una CAGR del 17,32%. El tamaño del Mercado de Voice-over Wi-Fi (VoWiFi) asociado a los clientes de navegador se beneficia de la madurez de WebRTC, que hace que la voz sin instalación sea atractiva para entornos de dispositivos propios. Las empresas valoran el control de políticas y la separación de confianza cero que ofrecen los navegadores. Los clientes integrados siguen destacando en las transferencias predictivas, reduciendo la latencia durante los cambios de cobertura, aunque las innovaciones en navegadores continúan reduciendo la brecha de rendimiento.

Un segundo impulsor es Passpoint R3, que automatiza el aprovisionamiento de credenciales para sesiones de navegador. Cisco's Webex Calling logró una reducción del 30% en los costos de desarrollo al evitar la construcción de clientes nativos, y esta eficiencia en el gasto resulta atractiva para las empresas del mercado medio. A lo largo del período de pronóstico, los clientes integrados mantendrán la mayor participación, pero las soluciones de navegador representarán una porción creciente del Mercado de Voice-over Wi-Fi (VoWiFi).

Por Tipo de Dispositivo: Los Teléfonos Inteligentes Dominan mientras los Dispositivos IoT se Aceleran

Los teléfonos inteligentes mantuvieron una participación de ingresos del 80,36% en 2025, subrayando su papel central en la comunicación de voz. Se espera que otros dispositivos conectados, aunque menores, crezcan a una CAGR del 15,49%. Las pasarelas industriales, las unidades de telemática y los dispositivos médicos portátiles se benefician de la integración de ePDG a nivel de chipset, lo que elimina la necesidad de módulos celulares independientes. La participación del Mercado de Voice-over Wi-Fi (VoWiFi) correspondiente a los teléfonos inteligentes se erosionará gradualmente a medida que estos nuevos puntos de acceso adopten las llamadas Wi-Fi por consideraciones de costo y energía.

El chipset IoT listo para VoWiFi de Qualcomm por menos de 5 USD abrió la puerta a sensores habilitados para voz en plantas de fabricación. Los fabricantes de automóviles integran VoWiFi en las unidades de control de telemática para cumplir con las regulaciones de eCall cuando el servicio celular es débil. Los hospitales prefieren VoWiFi para los monitores de pacientes porque las restricciones celulares en interiores no se aplican al Wi-Fi. Los portátiles y tabletas desempeñan un papel secundario, pero sus baterías de mayor capacidad les ayudan a mantener túneles ePDG continuos durante reuniones prolongadas.

Por Modelo de Implementación: El Núcleo IMS Sigue Dominando, la Nube Crece Rápidamente

Los núcleos IMS basados en red representaron el 62,27% de los ingresos de 2025. Los operadores salvaguardan el cumplimiento de la interceptación legal y aprovechan la inversión realizada en hardware. Sin embargo, se espera que el VoWiFi alojado en la nube crezca a una tasa del 16,14% anual a medida que los hiperescaladores hacen que los precios de pago por crecimiento sean más atractivos para los operadores más pequeños. El tamaño del mercado de VoWiFi realizado a través de modelos en la nube se está expandiendo porque los plazos de lanzamiento se reducen de más de un año a unos pocos meses.

Oracle Communications Cloud redujo los ciclos de implementación a 90 días, lo que permite a los operadores de redes móviles virtuales de nueva creación desplegar VoWiFi sin poseer centros de datos. Surgen enfoques híbridos de borde-nube, donde la autenticación ePDG permanece en las instalaciones por latencia, mientras que los análisis y la facturación se trasladan a la nube pública. Las API de la Versión 18 reducen el bloqueo de proveedores, permitiendo a los operadores combinar componentes de múltiples proveedores.

Por Usuario Final: Los Residenciales Siguen Siendo el Núcleo, la Seguridad Pública Avanza Rápidamente

Los consumidores residenciales aportaron el 47,84% de los ingresos de 2025, ya que los operadores agruparon VoWiFi con la banda ancha del hogar para descargar el tráfico. Las agencias de seguridad pública avanzarán a una CAGR del 15,77% durante 2026-2031, beneficiándose de FirstNet y mandatos nacionales similares. Este repunte amplía el Mercado de Voice-over Wi-Fi (VoWiFi) porque los presupuestos de adquisición gubernamentales financian ciclos rápidos de renovación de dispositivos.

Las pequeñas y medianas empresas seleccionan VoWiFi para extender las funciones de PBX a los dispositivos móviles, reduciendo las facturas de voz en un 40%. Las grandes empresas integran las llamadas Wi-Fi en suites de comunicaciones unificadas para empleados globales. La directiva del Departamento de Seguridad Nacional de los Estados Unidos para habilitar VoWiFi en los dispositivos de uso federal añadió 2,1 millones de dispositivos en 2025, ilustrando cómo las políticas pueden mover la demanda rápidamente.

Análisis Geográfico

Asia-Pacífico generó el 45,16% de los ingresos de VoWiFi en 2025. La red Wi-Fi 6E de China Mobile y los paquetes de banda ancha fija inalámbrica de Reliance Jio subrayan la solución alternativa de escasez de espectro de la región. KT cubrió los túneles del metro con llamadas Wi-Fi, reduciendo la pérdida de clientes. Los operadores de Japón completaron las pruebas de interoperabilidad, e India ordenó el soporte VoWiFi en los nuevos teléfonos inteligentes, ampliando la disponibilidad de dispositivos en las zonas rurales.

Oriente Medio registrará la CAGR más rápida del 15,33%. El regulador de Arabia Saudita ordenó VoWiFi a nivel nacional para mediados de 2025.[2]Comisión de Comunicaciones, Espacio y Tecnología, "Mandato de Implementación de VoWiFi bajo la Visión 2030," CST, cst.gov.sa Sudáfrica simplificó la concesión de licencias a 90 días, permitiendo a los operadores más pequeños implementar rápidamente. Nigeria vio cómo la adopción aumentó al 15% de los usuarios móviles en 2025 a medida que el Wi-Fi empresarial compensó la escasa penetración celular en Lagos. Los operadores de los Emiratos Árabes Unidos ahora ofrecen itinerancia entre emiratos, minimizando las caídas de llamadas durante los viajes entre ciudades.

América del Norte se apoya en VoWiFi para cumplir con los mandatos E911 y reducir los presupuestos de densificación en interiores. T-Mobile integró VoWiFi con su núcleo autónomo 5G, reduciendo las tasas de caída de llamadas urbanas en un 35%. El plan de banda C de Verizon ahorró USD 200 millones en costos de pequeñas celdas al dirigir las llamadas en interiores hacia Wi-Fi. Canadá autorizó VoWiFi en 6 GHz sin licencias individuales, acelerando la adopción regional. Europa muestra un progreso mixto porque la itinerancia transfronteriza se basa en acuerdos voluntarios, aunque Alemania ya registra el 22% de los minutos de voz sobre Wi-Fi. América del Sur sigue siendo de carácter urbano, con Brasil exigiendo VoWiFi en las nuevas licencias mientras Argentina y Chile enfrentan restricciones de infraestructura.

Panorama Competitivo

El mercado de voz sobre Wi-Fi (VoWiFi) está muy concentrado. Cisco, Nokia y Ericsson dominan las implementaciones de ePDG e IMS aprovechando los contratos existentes con los operadores. Oracle interrumpió a los titulares con un IMS nativo en la nube que reduce el gasto de capital en un 60%. Los fabricantes de dispositivos Apple, Samsung y Xiaomi se diferencian mediante algoritmos de transferencia predictiva que preautentican los túneles ePDG, mejorando la experiencia del cliente.

Surgen oportunidades en espacios vacíos en la gestión empresarial de VoWiFi integrada con seguridad de confianza cero. Ribbon Communications patentó la optimización de calidad impulsada por inteligencia artificial que ajusta los códecs a la congestión Wi-Fi en tiempo real.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Solicitud de Patente de Optimización de Calidad de Servicio VoWiFi Impulsada por IA de Ribbon Communications," USPTO, uspto.gov Los proveedores más pequeños Aptilo Networks y Boingo Wireless se dirigen a puntos de acceso público y lugares que requieren una gestión de sesiones flexible. Se prevé que la certificación Wi-Fi 7 en 2026 introduzca latencia determinista, lo que probablemente reducirá las brechas de calidad con VoLTE e intensificará la competencia.

Las asociaciones estratégicas continúan dando forma al panorama. La adjudicación de IMS en la nube de Nokia por USD 85 millones en 12 mercados de Oriente Medio muestra la demanda de migraciones completas a la nube. Samsung anunció algoritmos predictivos que reducen las caídas en las transferencias en un 40%, fortaleciendo su diferenciación en la gama alta. Reliance Jio amplió VoWiFi a 1.000 municipios, presionando a los rivales más lentos. T-Mobile demostró la primera movilidad 5G-VoWiFi totalmente integrada en los Estados Unidos, y Cisco lanzó comunicaciones unificadas en la nube con VoWiFi nativo basado en navegador, reduciendo a la mitad los costos empresariales en comparación con el PBX en las instalaciones.

Líderes de la Industria de Voice-over Wi-Fi (VoWiFi)

Oracle Corporation

Cisco Systems Inc.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nokia firmó un acuerdo de USD 85 millones con un operador de primer nivel de Oriente Medio para IMS nativo en la nube que soporta VoWiFi en 12 mercados.

- Noviembre de 2025: Samsung confirmó que los dispositivos Galaxy S25 incluirán transferencia predictiva de VoWiFi que reduce las tasas de caída en un 40%.

- Octubre de 2025: Reliance Jio amplió VoWiFi a 500 ciudades indias adicionales, elevando la cobertura total a más de 1.000 municipios.

- Septiembre de 2025: T-Mobile completó la integración de VoWiFi con su núcleo autónomo 5G en 50 áreas metropolitanas de los Estados Unidos.

- Agosto de 2025: Cisco lanzó el Administrador de Comunicaciones Unificadas en la Nube con VoWiFi nativo basado en navegador.

Alcance del Informe Global del Mercado de Voice-over Wi-Fi (VoWiFi)

El Informe del Mercado de Voice-over Wi-Fi (VoWiFi) está segmentado por cliente de voz (cliente VoWiFi integrado, cliente VoWiFi independiente y cliente VoWiFi basado en navegador), tipo de dispositivo (teléfonos inteligentes, tabletas y portátiles, y otros dispositivos conectados), modelo de implementación (núcleo IMS basado en red, VoWiFi alojado en la nube e híbrido edge-nube), usuario final (consumidores residenciales, pequeñas y medianas empresas, grandes empresas, y agencias de seguridad pública y gubernamentales) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cliente VoWiFi Integrado |

| Cliente VoWiFi Separado |

| Cliente VoWiFi Basado en Navegador |

| Teléfonos Inteligentes |

| Tabletas y Portátiles |

| Otros Tipos de Dispositivos Conectados |

| Basado en Red (Núcleo IMS) |

| VoWiFi Alojado en la Nube |

| Híbrido (Borde-Nube) |

| Consumidores Residenciales |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Agencias de Seguridad Pública y Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Cliente de Voz | Cliente VoWiFi Integrado | |

| Cliente VoWiFi Separado | ||

| Cliente VoWiFi Basado en Navegador | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | |

| Tabletas y Portátiles | ||

| Otros Tipos de Dispositivos Conectados | ||

| Por Modelo de Implementación | Basado en Red (Núcleo IMS) | |

| VoWiFi Alojado en la Nube | ||

| Híbrido (Borde-Nube) | ||

| Por Usuario Final | Consumidores Residenciales | |

| Pequeñas y Medianas Empresas | ||

| Grandes Empresas | ||

| Agencias de Seguridad Pública y Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las implementaciones de Voz sobre WiFi (VoWiFi) para 2031?

Se proyecta que los ingresos totales por servicios de Voz sobre WiFi (VoWiFi) alcanzarán USD 20,36 mil millones en 2031, casi duplicando el nivel de 2026 mientras se expanden a una CAGR del 15,17% durante 2026-2031.

¿Qué región geográfica está generando actualmente los mayores ingresos de Voz sobre WiFi (VoWiFi)?

Asia-Pacífico lideró con el 45,16% de los ingresos globales de 2025, impulsado por los despliegues nacionales de Wi-Fi 6E en China y las agresivas estrategias de agrupación en India.

¿Por qué las agencias de seguridad pública están acelerando la adopción de las llamadas Wi-Fi?

Los mandatos de localización E911 en interiores requieren una precisión inferior a 50 metros que el posicionamiento Wi-Fi puede cumplir, lo que lleva a FirstNet y redes similares a incorporar VoWiFi en todos los dispositivos certificados.

¿Cuál es el mayor obstáculo técnico para las llamadas Wi-Fi fluidas hoy en día?

Las caídas de calidad durante las transferencias de VoWiFi a VoLTE persisten porque el restablecimiento del túnel IPsec añade entre 200 y 400 ms de fluctuación, lo que lleva a tasas de caída a mitad de llamada más altas que las sesiones de VoLTE puro.

¿Cómo están financiando los operadores las implementaciones a gran escala sin grandes desembolsos de capital?

Muchos operadores de segundo nivel eligen servicios de IMS y ePDG alojados en la nube con precios de pago por crecimiento, reduciendo los plazos de lanzamiento de 18 meses a aproximadamente 90 días y disminuyendo los costos iniciales en aproximadamente un 60%.

¿Qué categoría de dispositivo está preparada para el crecimiento más rápido más allá de los teléfonos inteligentes?

Se espera que los puntos de conexión conectados, como las pasarelas IoT industriales, las unidades de telemática automotriz y los dispositivos médicos portátiles, se expandan a una CAGR del 15,49% hasta 2031 a medida que los conjuntos de chips se envían con clientes ePDG integrados. Tamaño del mercado para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de VoWiFi para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: