Tamaño y Participación del Mercado de Dispositivos para Cirugía Vitreorretiniana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 762.12 Millones de dólares |

| Tamaño del Mercado (2031) | 919.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Vitreorretiniana por Mordor Intelligence

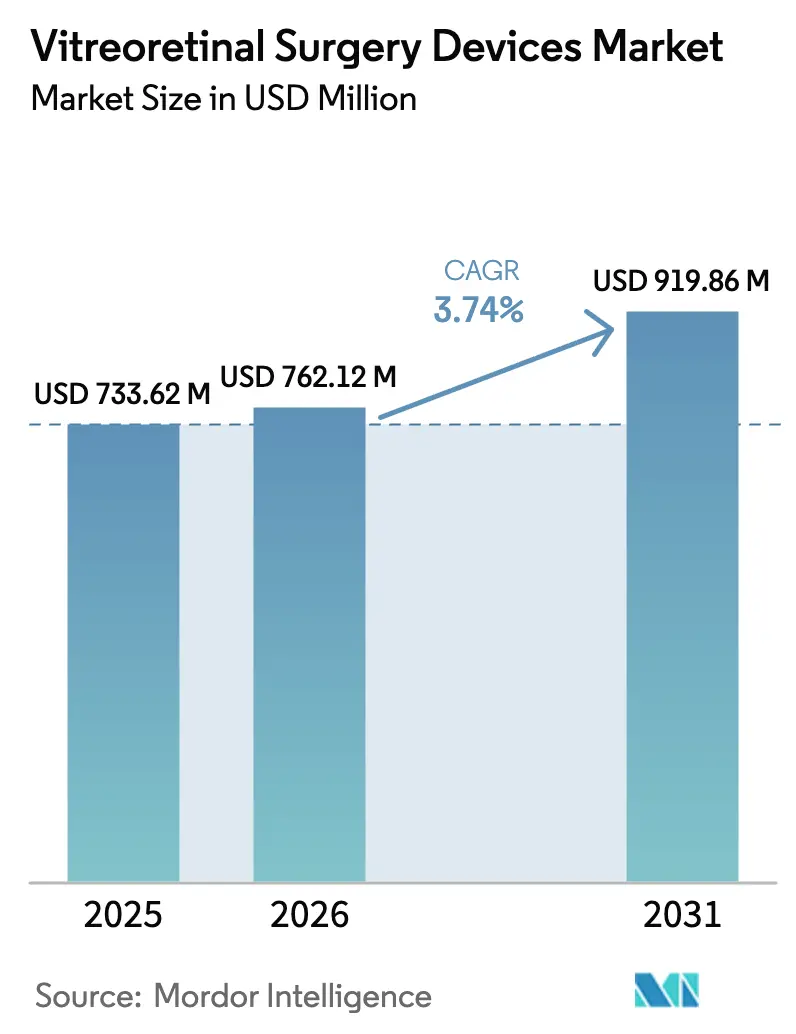

Se espera que el tamaño del Mercado de Dispositivos para Cirugía Vitreorretiniana aumente de 733,62 millones de USD en 2025 a 762,12 millones de USD en 2026 y alcance los 919,86 millones de USD en 2031, creciendo a una CAGR del 3,74% durante 2026-2031.

El creciente número de casos de retinopatía diabética y degeneración macular asociada a la edad, combinado con un giro hacia plataformas de microincisión y consumibles de un solo uso, está ampliando los volúmenes de procedimientos al tiempo que transforma la combinación de ingresos. Los fabricantes de dispositivos se enfrentan a mandatos de control de infecciones que favorecen los productos desechables, techos de reembolso que limitan los precios de los sistemas y un traslado creciente de casos a los centros de cirugía ambulatoria (CCA). Las estrategias competitivas, por tanto, hacen hincapié en kits de instrumentos presterilizados, visualización digital integrada y consolas modulares que reducen los costos de entrada en los mercados emergentes. Al mismo tiempo, los organismos reguladores de los Estados Unidos, la Unión Europea y China están endureciendo los requisitos de evidencia y trazabilidad, elevando el listón para los nuevos participantes pero ampliando las oportunidades para los operadores establecidos con sólidos sistemas de calidad.

Conclusiones Clave del Informe

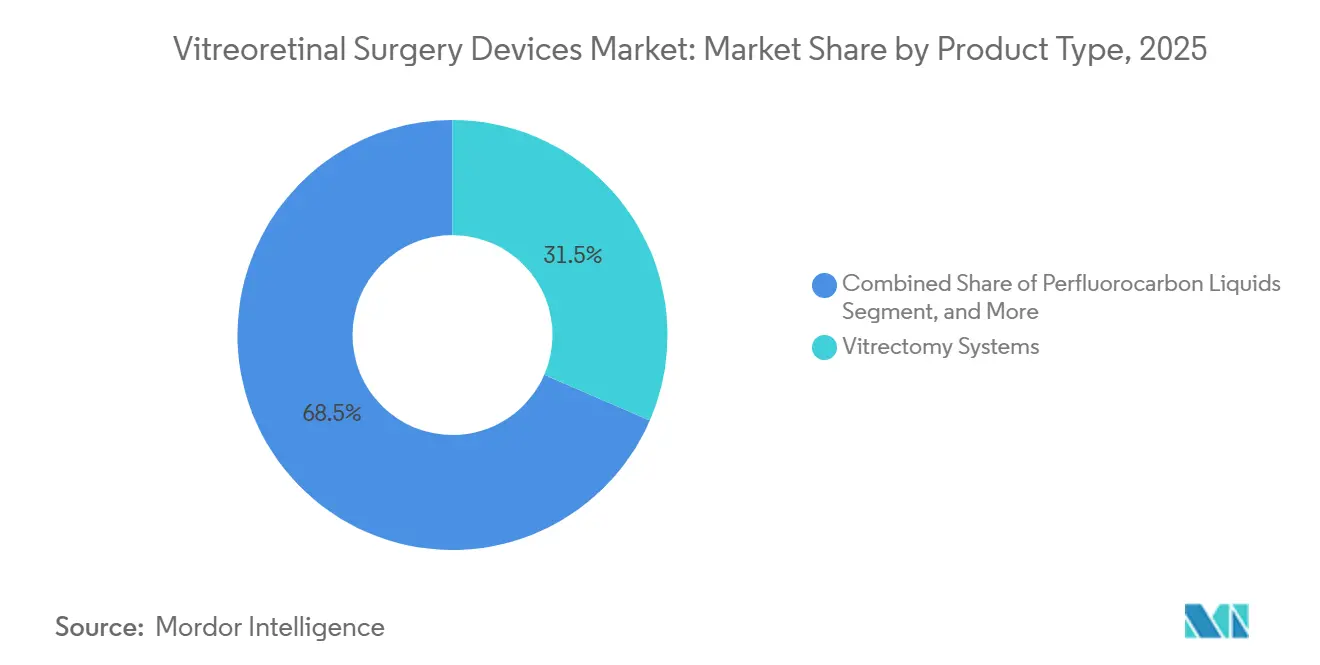

- Por tipo de producto, los sistemas de vitrectomía lideraron con el 34,81% de la participación del mercado de dispositivos para cirugía vitreorretiniana en 2025, mientras que los consumibles de un solo uso se expanden a una CAGR del 6,76% hasta 2031.

- Por tipo de cirugía, los procedimientos posteriores representaron el 69,03% del tamaño del mercado de dispositivos para cirugía vitreorretiniana en 2025; sin embargo, los procedimientos anteriores avanzan a una CAGR del 7,20% hasta 2031.

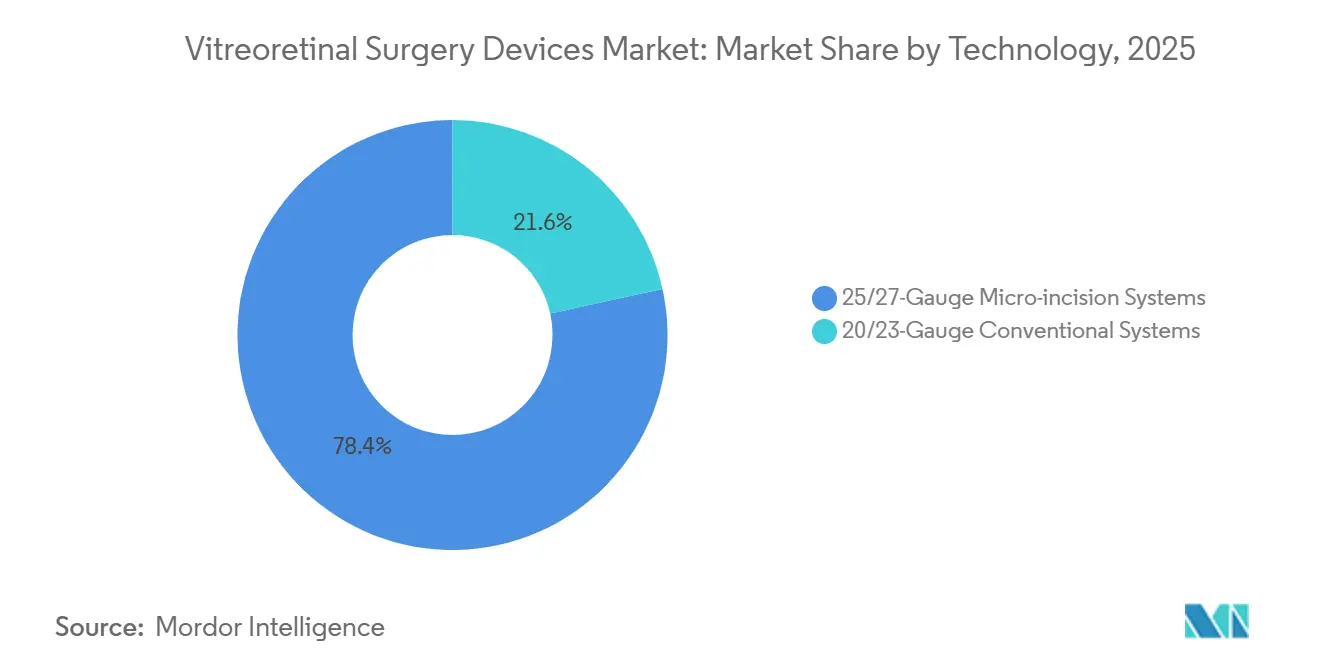

- Por tecnología, las plataformas de microincisión de calibre 25 y 27 concentraron el 78,43% de los ingresos del segmento en 2025; los sistemas convencionales de calibre 20/23 crecen a un 5,91% anual en regiones sensibles al costo.

- Por usuario final, los hospitales mantuvieron el 42,46% de los ingresos del segmento en 2025, mientras que los CCA son el canal de mayor crecimiento, expandiéndose a una CAGR del 8,52% durante el horizonte de pronóstico.

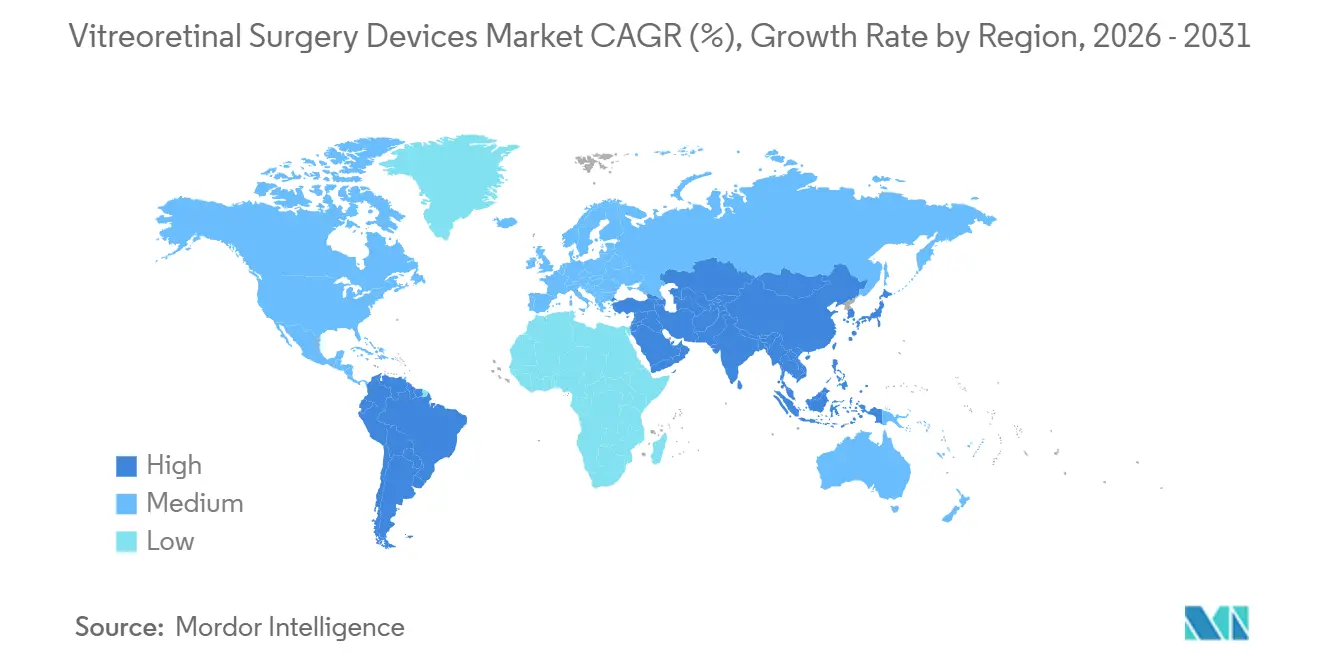

- Por geografía, América del Norte retuvo una participación de ingresos del 39,16% en 2025, pero Asia-Pacífico está preparada para crecer a una CAGR del 7,74% hasta 2031, impulsada por el turismo médico y las ampliaciones de capacidad del sector público.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía Vitreorretiniana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de retinopatía diabética y degeneración macular asociada a la edad | +1.2% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica a nivel mundial | +0.8% | Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia instrumentos de un solo uso | +0.9% | América del Norte, UE, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de procedimientos ambulatorios y en CCA | +1.1% | América del Norte, Europa Occidental, CCG | Corto plazo (≤ 2 años) |

| Tomografía de coherencia óptica intraoperatoria y visualización digital | +0.6% | América del Norte, Alemania, Japón | Mediano plazo (2-4 años) |

| Crecimiento impulsado por el turismo médico en Asia-Pacífico | +0.7% | Tailandia, Singapur, India, Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Retinopatía Diabética y Degeneración Macular Asociada a la Edad

La retinopatía diabética afectó a 103,12 millones de adultos en 2025, mientras que la degeneración macular asociada a la edad alcanzó los 195,92 millones de casos, creando una cartera duradera de procedimientos retinianos complejos. El programa Healthy China 2030 de China aumentó la cobertura de cribado retiniano rural al 54% en 2025, lo que resultó en un incremento del 22% en los casos proliferativos recién diagnosticados.[1]Comisión Nacional de Salud de China, "Actualización del Cribado Healthy China 2030", nhc.gov.cn El Programa Nacional para el Control de la Ceguera de India informó que la prevalencia de la enfermedad ocular diabética ascendió al 21,3% entre los diabéticos conocidos en 2025, alargando los tiempos de espera de los especialistas en las ciudades de segundo nivel. En América del Norte, las crecientes tasas de obesidad sostienen la incidencia de diabetes, manteniendo elevados los retrasos en los procedimientos. Estas tendencias epidemiológicas están impulsando la expansión del mercado de dispositivos para cirugía vitreorretiniana, ya que los hospitales y los CCA invierten en consolas y consumibles adicionales para satisfacer la creciente demanda.

Cambio hacia Instrumentos Oftálmicos de Un Solo Uso Impulsado por Estrictos Mandatos de Control de Infecciones

La directriz de los Centros para el Control y la Prevención de Enfermedades de 2024 reclasificó los endoiluminadores reutilizables como dispositivos críticos que requieren esterilización entre casos, un estándar que muchos departamentos de procesamiento estéril tienen dificultades para cumplir. Los servicios de retina de los Estados Unidos respondieron cambiando a tubos de luz y cortadores desechables presterilizados, lo que provocó un aumento del 41% en las ventas de desechables de Alcon durante el tercer trimestre de 2025. Las normas de trazabilidad del Reglamento de Dispositivos Médicos de la UE añadieron trámites administrativos para los reutilizables, acelerando la adopción de productos de un solo uso en los centros de alto volumen de Alemania y Francia. La plataforma Stellaris Elite de Bausch + Lomb capitalizó la tendencia al incluir paquetes desechables de calibre 25 que eliminan la responsabilidad del reprocesamiento, capturando el 18% del segmento de CCA de los Estados Unidos en 2025. A medida que los hospitales urbanos de Asia-Pacífico emulan los estándares occidentales de control de infecciones, la penetración de los productos de un solo uso está aumentando en Singapur, Seúl y las ciudades chinas de primer nivel.

Expansión de Procedimientos Vitreorretinianos Ambulatorios y en CCA

Medicare eliminó múltiples códigos de vitrectomía de la lista de procedimientos exclusivamente para pacientes hospitalizados en 2025, lo que permite a los CCA facturar al 58% de las tarifas hospitalarias ambulatorias mientras mantienen márgenes más elevados.[2]Centros de Servicios de Medicare y Medicaid, "Calendario de Honorarios Médicos 2025", cms.gov El volumen de vitrectomías en CCA en los Estados Unidos aumentó un 27% interanual hasta el primer trimestre de 2026, con SCA Health abriendo 14 centros especializados en retina equipados para rotaciones de 90 minutos. Arabia Saudita autorizó 22 unidades privadas de cirugía ambulatoria en 2025, siguiendo el ejemplo del cambio de los Estados Unidos. Sin embargo, la penetración de los CCA en Europa sigue siendo inferior al 15% debido a los obstáculos de licencias y los contratos hospitalarios integrados. La migración concentra el volumen en instalaciones de alto rendimiento que favorecen los kits desechables estandarizados, ampliando así la demanda potencial de dispositivos para cirugía vitreorretiniana.

Adopción de Tomografía de Coherencia Óptica Intraoperatoria y Visualización Digital

El RESCAN 700 de Carl Zeiss Meditec y el EnFocus Ultra de Leica, autorizados en 2024, integraron la tomografía de coherencia óptica de dominio espectral en microscopios quirúrgicos, reduciendo las tasas de repetición del pelado de membranas en un 23% en casos proliferativos complejos. La pantalla 3D NGENUITY de Alcon alcanzó una penetración del 22% en los centros académicos de los Estados Unidos a finales de 2025, reduciendo la tensión cervical del cirujano en un 40% durante listas de 8 horas. El envejecimiento de la plantilla de oftalmólogos de Japón valora la pantalla ergonómica de visión elevada, lo que favorece la adopción temprana. Las primas de capital elevadas, que oscilan entre 150.000 y 200.000 USD por encima de los microscopios estándar, siguen siendo una barrera; sin embargo, los modelos de arrendamiento y los contratos de servicio integrados están contribuyendo a mejorar la asequibilidad. La capacidad de la tecnología para acortar el tiempo operatorio y evitar reintervenciones refuerza su atractivo en el mercado de dispositivos para cirugía vitreorretiniana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y consumibles | -0.9% | Asia-Pacífico emergente, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Complicaciones posoperatorias | -0.3% | Global | Corto plazo (≤ 2 años) |

| Reembolso irregular para kits premium | -0.7% | América del Norte, mercados europeos selectos | Mediano plazo (2-4 años) |

| Largos ciclos de aprobación regulatoria | -0.5% | UE post-Reglamento de Dispositivos Médicos, Administración Nacional de Productos Médicos de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Consumibles

Una sala de vitrectomía completamente equipada cuesta entre 250.000 y 450.000 USD, una cifra que excluye al 68% de las consultas independientes de retina de los Estados Unidos de la propiedad.[3]Sociedad Americana de Especialistas en Retina, "Encuesta de Práctica 2025", asrs.org Los paquetes de un solo uso añaden entre 800 y 1.200 USD por caso, frente a los 200-300 USD de los reutilizables tras el reprocesamiento, lo que presiona los márgenes en los mercados de bajos ingresos. En India, los consumibles representan el 42% de los costos del procedimiento, lo que limita la adopción en las ciudades de segundo y tercer nivel, donde predominan los pagos de bolsillo. El EVA NEXUS de DORC, lanzado a 180.000 USD, pretende cerrar la brecha con actualizaciones modulares, pero registra una adopción lenta, ya que los cirujanos priorizan los ecosistemas consolidados de Alcon y Bausch. Si bien los modelos de arrendamiento, como el OptiLease de Alcon, distribuyen los costos a lo largo de 36 meses, solo el 10% de las consultas los ha adoptado debido al riesgo percibido de obsolescencia.

Reembolso Irregular para Kits Premium

El pago de Medicare para CCA en 2025 para el CPT 67036 es de 1.847 USD, que apenas cubre los desechables básicos de microincisión y no deja margen para los complementos de tomografía de coherencia óptica intraoperatoria. Las aseguradoras privadas de los Estados Unidos clasifican con frecuencia los tubos de luz desechables como suministros integrados, denegando el pago por separado. El sistema de grupos relacionados por el diagnóstico de Alemania paga 2.100 EUR (2.289 USD), pero exige una documentación onerosa para facturar las actualizaciones de calibre 27. La tarifa plana de 1.620 GBP (2.041 USD) del Reino Unido está congelada desde 2024, lo que obliga a los centros del Servicio Nacional de Salud a racionar las herramientas de visualización avanzada. Los fabricantes han comenzado a implementar contratos basados en valor; Bausch + Lomb, por ejemplo, reduce el precio de lista en un 15% a cambio de ahorros compartidos en readmisiones para superar la resistencia de los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Ganan Terreno a Medida que los Sistemas Maduran

Los consumibles de un solo uso ampliaron su participación en el mercado de dispositivos para cirugía vitreorretiniana en 2025 y se prevé que crezcan a una tasa anual del 6,76% hasta 2031, mientras que las consolas de vitrectomía representaron el 34,81% de los ingresos. Las jeringas de aceite de silicona precargadas redujeron ocho minutos el tiempo de preparación por caso y disminuyeron el riesgo de contaminación, impulsando la adopción entre los CCA centrados en la rotación rápida. La endoiluminación está evolucionando hacia tubos de luz LED desechables, con el 58% de las ventas de Bausch en 2025 proyectadas a partir de unidades de un solo uso. Los líquidos perfluorocarbonados siguen siendo un segmento de nicho pero estable; la formulación de larga duración de Vitreq, con marcado CE en 2024, prolongó el tiempo de permanencia del taponamiento y pospuso las cirugías de seguimiento.

El impulso de los consumibles depende de los mandatos de control de infecciones y de la economía de los CCA, donde el espacio de reprocesamiento es escaso. Se prevé que el mercado de dispositivos para cirugía vitreorretiniana de desechables se expanda aún más a medida que los reguladores de los Centros para el Control y la Prevención de Enfermedades y de la UE examinen los datos de validación de los dispositivos reutilizables. Mientras tanto, los proveedores de consolas hacen hincapié en la compatibilidad con versiones anteriores; el sistema Unity de Alcon permite a los propietarios de Constellation heredados migrar gradualmente añadiendo casetes desechables específicos para cada calibre. Carl Zeiss Meditec agrupa microscopios con módulos de tomografía de coherencia óptica para asegurar ingresos por consumibles a largo plazo, siguiendo el modelo de impresora-tinta que estabiliza el flujo de caja.

Por Tipo de Cirugía: Los Procedimientos del Segmento Anterior se Aceleran

Los procedimientos posteriores continuaron dominando, representando el 69,03% de los ingresos en 2025; sin embargo, los volúmenes de vitrectomía anterior aumentaron un 7,20% anual debido a traumatismos pediátricos y complicaciones relacionadas con cataratas. El tamaño del mercado de dispositivos para cirugía vitreorretiniana para casos anteriores se beneficia de la reutilización de los mismos cortadores de calibre 27 utilizados en la cirugía posterior, minimizando los SKU de inventario para los CCA. Un abordaje anterior de calibre 27 redujo el tiempo quirúrgico en 12 minutos en comparación con un abordaje de calibre 20, disminuyendo la exposición a la anestesia en niños y alineándose con la economía de las sesiones en CCA. Los casos posteriores, aunque de crecimiento más lento, representan el 82% del gasto en consumibles, ya que requieren más fórceps, tijeras y taponamientos retinianos.

Las reformas de neutralidad de sitio de Medicare en 2025 borraron aún más las divisiones entre pacientes hospitalizados y ambulatorios, fomentando el alta el mismo día incluso para reparaciones posteriores. Los oftalmólogos derivan cada vez más las complicaciones anteriores complejas a los especialistas en retina, concentrando el volumen en centros de alto rendimiento que especifican kits desechables. BVI y Katalyst Surgical ofrecen ahora paquetes de vitrectomía anterior por menos de 400 USD que se alinean con los paquetes de los pagadores, reforzando los vientos favorables de los consumibles para el mercado de dispositivos para cirugía vitreorretiniana.

Por Tecnología: El Dominio de la Microincisión Enmascara un Resurgimiento de los Sistemas Convencionales

Las plataformas de microincisión de calibre 25 y 27 ostentan una participación del 78,43% en 2025, valoradas por sus cierres sin suturas y la recuperación rápida. Sin embargo, las consolas de calibre 20/23 de menor costo están repuntando, con precios que aumentan un 5,91% en los sitios de Asia-Pacífico y América Latina sensibles al precio. Un metaanálisis mostró que la vitrectomía de calibre 27 redujo la hipotonía al 1,2% en comparación con el 3,8% de la vitrectomía de calibre 20; sin embargo, esta última sigue siendo esencial para la manipulación de membranas gruesas y la extracción de cuerpos extraños grandes. Las cadenas de atención ocular indias despliegan sistemas de calibre 20 en satélites rurales, donde los instrumentos reutilizables se ajustan a las restricciones presupuestarias. El mercado de dispositivos para cirugía vitreorretiniana continúa priorizando las consolas híbridas; el sistema Unity de Alcon ofrece casetes de calibre intercambiables, lo que permite a las clínicas adaptar los costos a la complejidad del caso.

Los reguladores de la UE han ralentizado la introducción de productos de calibre ultrarreducido, aquellos con diámetros de calibre 30 y más estrechos, ya que los fabricantes deben demostrar la no inferioridad respecto al calibre 27. Este retraso regulatorio podría prolongar los ingresos de los calibres establecidos, dando tiempo a los proveedores para amortizar la investigación y el desarrollo. Mientras tanto, los sistemas robóticos de colocación de trócares de Preceyes prometen estandarizar la alineación de los puertos en todos los calibres, lo que podría aplanar la curva de aprendizaje y ampliar la demanda potencial.

Por Usuario Final: Los CCA Capturan Volumen Orientado al Margen

Los hospitales retuvieron una participación del 42,46% en 2025, pero los volúmenes de los CCA se expanden a una tasa anual del 8,52%, impulsados por un costo por caso entre un 28% y un 34% menor e incentivos de participación accionaria para los cirujanos. SCA Health y Surgery Partners añadieron 31 centros dedicados a la retina en 2025, cada uno configurado para 12-16 casos diarios y abastecido exclusivamente con paquetes de instrumentos presterilizados. El tamaño del mercado de dispositivos para cirugía vitreorretiniana asociado a los CCA es, por tanto, el canal de mayor crecimiento. En Europa y Japón, las licencias restrictivas mantienen el dominio hospitalario, pero los debates sobre políticas se intensifican a medida que los pagadores examinan los parámetros de ahorro de los Estados Unidos.

Las clínicas de oftalmología siguen siendo un usuario final de nicho pero destacable: los sistemas portátiles, como el Photon de MedOne, con un precio de 120.000 USD, permiten floaterectomías en consulta. La incertidumbre en el reembolso, sin embargo, limita el crecimiento. El arrendamiento a 36 meses de Alcon a 6.500 USD mensuales pretende superar las barreras de capital, aunque la adopción se retrasa ante las preocupaciones sobre la obsolescencia tecnológica. No obstante, cualquier aceleración en los procedimientos realizados en clínicas abriría un frente adicional en el mercado de dispositivos para cirugía vitreorretiniana.

Análisis Geográfico

América del Norte representó el 39,16% de los ingresos de 2025, respaldada por la disposición de Medicare a reembolsar la visualización digital y la alta penetración de los CCA. Los Estados Unidos por sí solos instalaron 230 nuevas consolas de vitrectomía en 2025, con el 64% de estas destinadas a los CCA. Canadá continúa favoreciendo los departamentos hospitalarios ambulatorios, pero está probando proyectos piloto de pago integrado que podrían acelerar la concesión de licencias a los CCA para 2027.

Asia-Pacífico es el territorio de mayor crecimiento, avanzando a una CAGR del 7,74% hasta 2031. El turismo médico atrajo 47.200 casos oftálmicos entrantes a Tailandia en 2025, mientras que la Misión Nacional de Salud de India financió 140 sistemas de vitrectomía para hospitales de distrito ese mismo año. La Administración Nacional del Seguro de Salud de China catalogó 12 códigos retinianos reembolsables en 2025, reembolsando el 85% del costo del paciente e impulsando la demanda de consolas en los núcleos urbanos de segundo nivel. Colectivamente, estas iniciativas amplían el mercado de dispositivos para cirugía vitreorretiniana y desplazan el crecimiento de la instalación de unidades hacia Asia-Pacífico.

El crecimiento de Europa se ve obstaculizado por las tarifas planas de los grupos relacionados por el diagnóstico y las estrictas normas del Reglamento de Dispositivos Médicos de la UE, que prolongan los plazos de aprobación y retrasan el lanzamiento de productos de nuevo calibre y de un solo uso. Las presiones de la lista de espera en Alemania, el Reino Unido y Francia están empujando a las clínicas de Europa del Este a adoptar sistemas de calibre 23 de menor costo, lo que podría moderar los precios de venta promedio regionales. Oriente Medio y África crecen a una tasa del 6,2% anual, impulsados por la privatización hospitalaria del Consejo de Cooperación del Golfo y la expansión de la red de hospitales privados de Sudáfrica. América del Sur enfrenta volatilidad cambiaria; el sistema público SUS de Brasil reembolsa únicamente los kits básicos de calibre 20, desplazando la demanda premium hacia las clínicas urbanas de pago directo. Australia, aunque de menor peso, aprobó la tomografía de coherencia óptica intraoperatoria para reembolso en 2025, lo que subraya su perfil de adoptante temprano.

Panorama Competitivo

El mercado de dispositivos para cirugía vitreorretiniana exhibe una concentración moderada, con los cinco principales proveedores, Alcon, Bausch + Lomb, Carl Zeiss Meditec, DORC y BVI, representando colectivamente ingresos significativos en 2025; sin embargo, ninguno de estos proveedores superó el 20%. La plataforma Unity de Alcon integra la detección de presión en tiempo real en un cortador desechable de calibre 27, reduciendo las tasas de hipotonía en un 19%. La Stellaris Elite de Bausch + Lomb agrupa una consola de calibre 25 con paquetes de instrumentos de un solo uso, capturando el 18% del nicho de CCA de los Estados Unidos al eliminar la responsabilidad del reprocesamiento. Carl Zeiss Meditec aprovecha su base de microscopios para vender de forma cruzada la tomografía de coherencia óptica intraoperatoria RESCAN 700, logrando una penetración del 12% entre las consultas de retina de los Estados Unidos en 2025.

Los nuevos participantes en espacios no explotados se centran en desechables de bajo costo disruptivos y en robótica. El cortador de calibre 27 de Katalyst Surgical se lanzó un 40% por debajo de los precios de venta promedio de los operadores establecidos, atrayendo a los CCA obsesionados con la rotación. Los líquidos perfluorocarbonados de larga duración de Vitreq redujeron las cirugías de seguimiento y ganaron tracción en Europa. Preceyes obtuvo el marcado CE para un asistente robótico de vitrectomía que estabiliza el movimiento del instrumento con una precisión de 10 μm, lo que podría ampliar el acceso de los cirujanos. La actividad de patentes relacionada con la segmentación de membranas asistida por inteligencia artificial y la colocación robótica de trócares aumentó un 34% entre 2024 y 2025, presagiando un posible punto de inflexión en la automatización durante la próxima década.

Los vientos regulatorios en contra se están intensificando. La guía de la Administración de Alimentos y Medicamentos de 2025 endurece la validación de las reclamaciones de reprocesamiento de dispositivos de un solo uso, favoreciendo a los operadores establecidos con plantas certificadas según la norma ISO 13485. Las normas de trazabilidad del Reglamento de Dispositivos Médicos de la UE añaden costos pero elevan las barreras de entrada. En conjunto, estas dinámicas preservan el margen para los líderes del mercado, pero dejan brechas estratégicas, particularmente en desechables de bajo costo, donde los actores ágiles pueden prosperar.

Líderes de la Industria de Dispositivos para Cirugía Vitreorretiniana

Dutch Ophthalmic Research Center International BV

Bausch & Lomb, Inc

Alcon, Inc.

MedOne Surgical, Inc

Carl Zeiss Meditec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: EssilorLuxottica firmó la adquisición de Optegra Eye Health Care, una red europea de clínicas oftálmicas, con el respaldo de la firma de inversión MidEuropa. Optegra operaba clínicas en cinco naciones europeas: el Reino Unido, la República Checa, Polonia, Eslovaquia y los Países Bajos.

- Abril de 2025: En la Reunión Anual 2025 de la Sociedad Americana de Cirugía de Cataratas y Refractiva (ASCRS), Microsurgical Technology (MST) presentó avances revolucionarios en cirugía vitreorretiniana. El elemento central de su exposición fue el Vista 1-Step, un vitrector de punta de aguja de calibre 27 y 14,5 mm diseñado para una introducción escleral sin interrupciones sin necesidad de cuchillas de microvitreoretina ni trócares.

- Abril de 2025: Alcon lanzó sus últimas innovaciones, el Sistema de Cataratas Vitreorretiniano UNITY (VCS) y el Sistema de Cataratas UNITY (CS). Esta versátil plataforma viene en dos configuraciones: una consola combinada (VCS) y un sistema de cataratas independiente (CS). Diseñada para una eficiencia óptima, esta plataforma mejora tanto las cirugías vitreorretinianas como las de cataratas, garantizando resultados sobresalientes para los pacientes.

- Septiembre de 2024: Microsurgical Technology (MST) estableció una asociación global exclusiva con Vista Ophthalmics para introducir la línea Vista, que incluye productos revolucionarios como el Vista 1-Step. El Vista 1-Step, un vitrector de punta de aguja de calibre 27 y 14,5 mm, está diseñado para agilizar la entrada escleral eliminando la necesidad de cuchillas de microvitreoretina (MVR) o trócares.

Alcance del Informe Global del Mercado de Dispositivos para Cirugía Vitreorretiniana

Según el alcance del informe, los dispositivos para cirugía vitreorretiniana se utilizan para realizar cirugías de enfermedades como la degeneración macular, el desprendimiento de retina, la uveítis, la hemorragia vítrea, el agujero macular y la membrana epirretiniana, el desprendimiento de retina y las complicaciones relacionadas con la retinopatía diabética. El Mercado de Dispositivos para Cirugía Vitreorretiniana está segmentado por Tipo de Producto (Líquidos Perfluorocarbonados, Instrumento de Endoiluminación, Jeringas de Aceite de Silicona Precargadas para Cirugía Vitreorretiniana, Sistema de Vitrectomía y Otros Tipos de Productos), Tipo de Cirugía (Cirugía Vitreorretiniana Anterior y Cirugía Vitreorretiniana Posterior) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Líquidos Perfluorocarbonados |

| Instrumentos de Endoiluminación |

| Jeringas de Aceite de Silicona Precargadas para Cirugía Vitreorretiniana |

| Sistemas de Vitrectomía |

| Consumibles de Un Solo Uso |

| Otros Tipos de Productos |

| Cirugía Vitreorretiniana Posterior |

| Cirugía Vitreorretiniana Anterior |

| Sistemas Convencionales de Calibre 20/23 |

| Sistemas de Microincisión de Calibre 25/27 |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas de Oftalmología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Líquidos Perfluorocarbonados | |

| Instrumentos de Endoiluminación | ||

| Jeringas de Aceite de Silicona Precargadas para Cirugía Vitreorretiniana | ||

| Sistemas de Vitrectomía | ||

| Consumibles de Un Solo Uso | ||

| Otros Tipos de Productos | ||

| Por Tipo de Cirugía | Cirugía Vitreorretiniana Posterior | |

| Cirugía Vitreorretiniana Anterior | ||

| Por Tecnología | Sistemas Convencionales de Calibre 20/23 | |

| Sistemas de Microincisión de Calibre 25/27 | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Oftalmología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para cirugía vitreorretiniana?

El tamaño del mercado global de dispositivos para cirugía vitreorretiniana tiene un valor de 762,12 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de dispositivos para cirugía vitreorretiniana?

Se prevé que se expanda a una CAGR del 3,74%, alcanzando los 919,86 millones de USD en 2031.

¿Qué región se proyecta como la de mayor crecimiento para los dispositivos vitreorretinianos?

Asia-Pacífico está preparada para crecer a una CAGR del 7,74% hasta 2031, impulsada por el turismo médico y la inversión del sector público.

¿Por qué los consumibles de un solo uso están ganando terreno en la cirugía retiniana?

Los mandatos más estrictos de control de infecciones y las necesidades del flujo de trabajo de los CCA favorecen los cortadores, tubos de luz y cánulas desechables presterilizados.

¿Qué tecnología domina los procedimientos vitreorretinianos actuales?

Las plataformas de microincisión de calibre 25 y 27 ostentan una participación del 78,43%, valoradas por sus cierres sin suturas y la recuperación rápida.

Última actualización de la página el: