Tamaño y Participación del Mercado de Dispositivos para Cirugía de Cataratas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

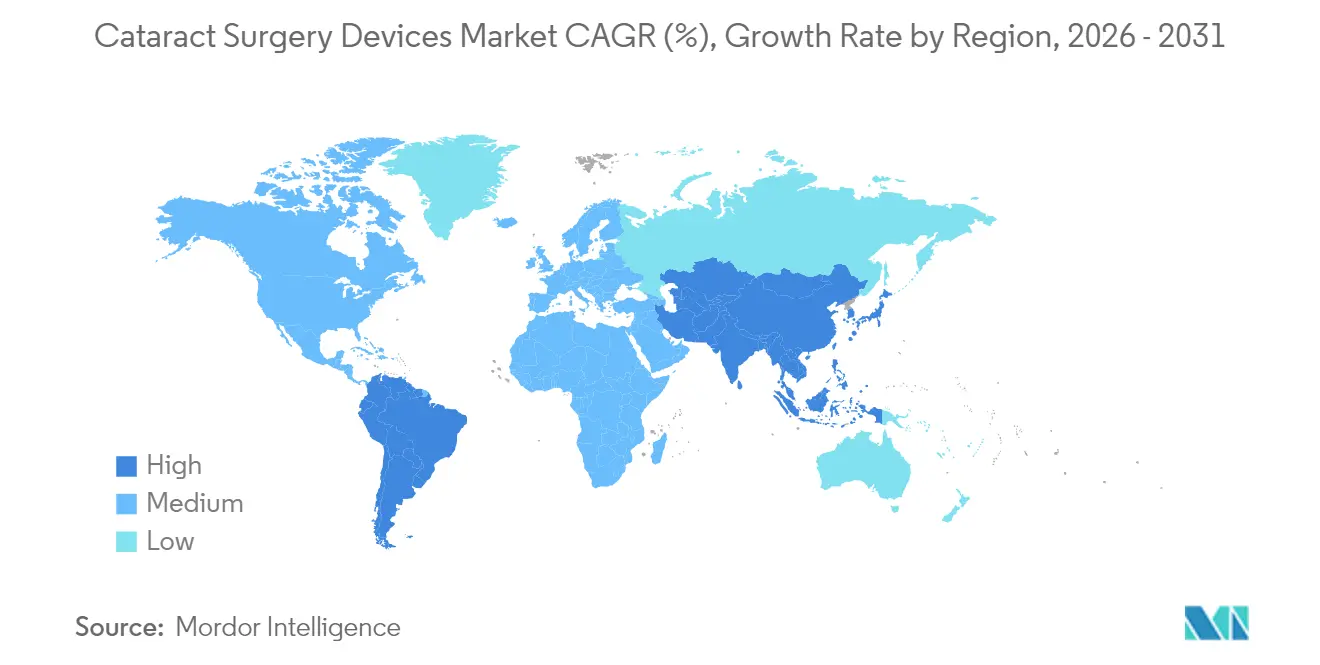

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía de Cataratas por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para cirugía de cataratas crezca de USD 8,90 mil millones en 2025 a USD 9,28 mil millones en 2026 y se prevé que alcance USD 11,41 mil millones en 2031 a una CAGR del 4,22% durante 2026-2031. La demanda está respaldada por una creciente población de pacientes mayores, una mayor concienciación sobre la cirugía restauradora de la visión y un reembolso estable en las economías de altos ingresos. Las lentes intraoculares premium, las plataformas de láser de femtosegundo y las herramientas de planificación asistidas por inteligencia artificial están ganando terreno a medida que los cirujanos apuntan a procedimientos más rápidos con menos efectos secundarios visuales. Al mismo tiempo, los sistemas de facoemulsificación orientados al valor y las lentes monofocales siguen siendo fundamentales en las regiones de ingresos medios que trabajan con grandes rezagos quirúrgicos. La intensidad competitiva está aumentando a medida que los principales fabricantes buscan acuerdos de expansión de cartera, integran software de orientación digital y amplían los programas de formación para proteger su participación en un entorno cada vez más sensible al precio.

Conclusiones Clave del Informe

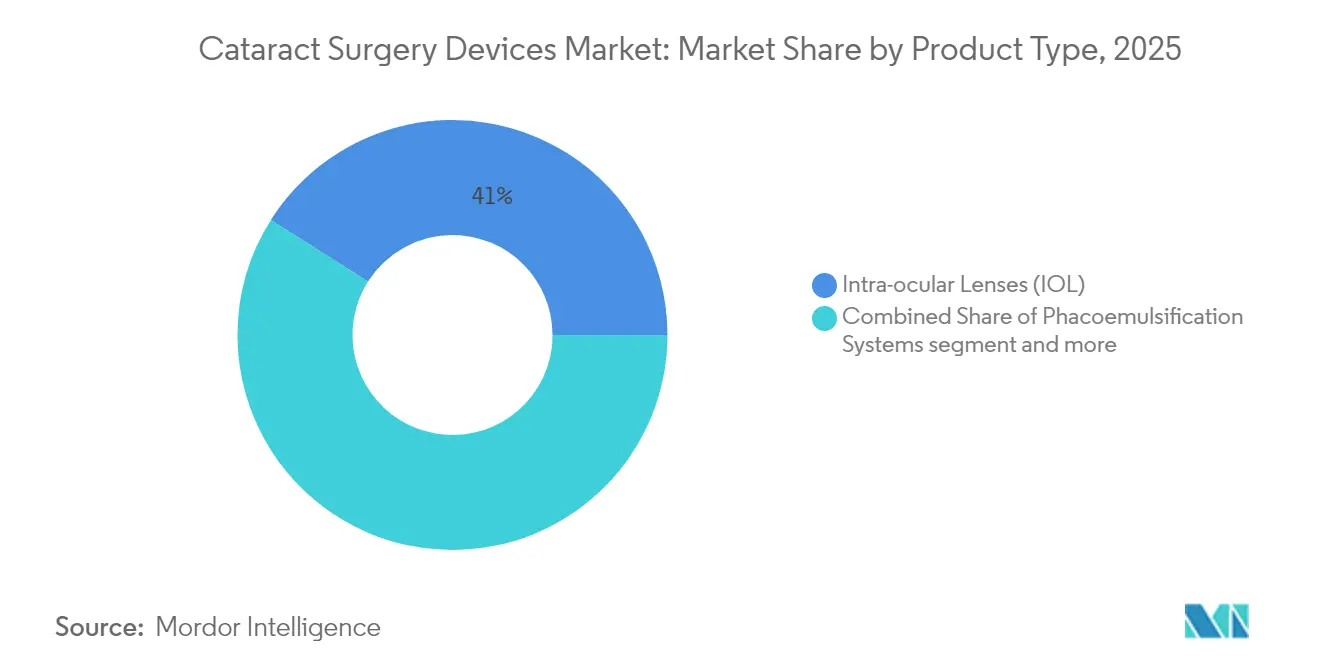

- Por tipo de producto, las lentes intraoculares representaron el 41,02% de la participación del mercado de dispositivos para cirugía de cataratas en 2025, mientras que se proyecta que los sistemas de láser de femtosegundo se expandirán a una CAGR del 6,12% hasta 2031.

- Por técnica quirúrgica, la cirugía estándar basada en facoemulsificación lideró con una participación de ingresos del 34,05% en 2025; la cirugía de cataratas asistida por láser de femtosegundo está prevista para crecer más rápido con una CAGR del 5,73% hasta 2031.

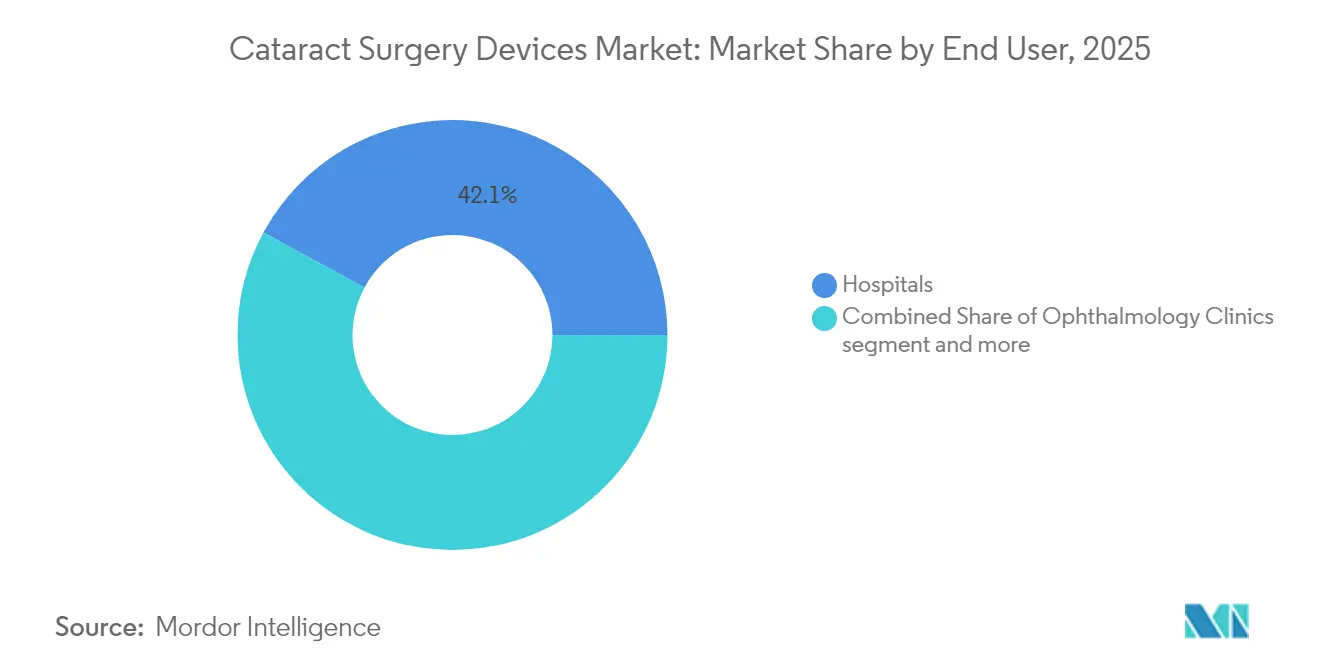

- Por usuario final, los hospitales representaron el 42,10% del tamaño del mercado de dispositivos para cirugía de cataratas en 2025, mientras que se espera que los centros de cirugía ambulatoria registren una CAGR del 5,61% durante 2026-2031.

- Por geografía, América del Norte dominó con una participación del 38,20% en 2025; Asia-Pacífico es la región de más rápido crecimiento con un pronóstico de CAGR del 6,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía de Cataratas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Cataratas y Envejecimiento de la Población | +1.8% | Global (mayor en América del Norte, Europa y Asia Oriental) | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Lentes Intraoculares Premium y Cirugía de Cataratas Asistida por Láser de Femtosegundo | +1.2% | América del Norte, Europa, países de Asia-Pacífico de altos ingresos | Mediano plazo (2-4 años) |

| Creciente Demanda de Procedimientos de Cataratas en Régimen Ambulatorio / Centros de Cirugía Ambulatoria | +0.7% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Reembolso Emergente en Mercados de Asia-Pacífico de Ingresos Medios | +0.5% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aumento de los Esfuerzos Gubernamentales para Abordar el Deterioro Visual | +0.3% | Global (mayor en regiones en desarrollo) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Cataratas y Envejecimiento de la Población

Las cataratas afectan aproximadamente a 100 millones de personas en todo el mundo y son responsables de casi el 45% de la ceguera mundial. Se prevé que el número de personas de 65 años o más se duplique para 2050, intensificando la demanda quirúrgica, especialmente en países que aún están construyendo infraestructura oftalmológica. El deterioro visual asociado a las cataratas provoca pérdidas anuales de productividad estimadas en USD 411 mil millones[1]Crystal Vision Ltd, "Estadísticas Mundiales de Cataratas para 2025," contactlenses.co.uk, lo que crea un sólido argumento económico para que los gobiernos eliminen los rezagos quirúrgicos. Los pacientes mayores también tienden a presentar comorbilidades y mayores expectativas, lo que impulsa la adopción de lentes intraoculares asféricas y tóricas que abordan aberraciones complejas. En conjunto, estos factores mantienen el aumento de los volúmenes de procedimientos incluso en los mercados maduros, sustentando el crecimiento tanto de los consumibles de reemplazo como del equipamiento de capital.

Avances Tecnológicos en Lentes Intraoculares Premium y Cirugía de Cataratas Asistida por Láser de Femtosegundo

Los lanzamientos recientes de lentes redefinen las expectativas de los pacientes al reducir los halos, mejorar el contraste y permitir el ajuste fino postoperatorio. El modelo TECNIS Odyssey de Johnson & Johnson (lanzado en septiembre de 2024) [2]Johnson & Johnson, "Johnson & Johnson lanza la nueva Lente Intraocular de Próxima Generación TECNIS Odyssey," jnj.comminimiza la disfotopsia, mientras que el modelo enVista Envy de Bausch + Lomb (aprobado por la FDA en octubre de 2024) emplea óptica optimizada por frente de onda para una claridad de amplio rango. La lente ajustable por luz de RxSight permite el refinamiento refractivo a demanda, y la lente Galaxy de diseño asistido por inteligencia artificial de Rayner, actualmente en ensayos clínicos fundamentales, utiliza óptica de espiral continua para una profundidad de foco casi continua. Los avances paralelos en plataformas de femtosegundo —como el láser de doble pulso ALLY de Lensar con interfaz robótica para el paciente— acortan los tiempos de procedimiento y estandarizan las capsulotomías, ayudando a los cirujanos a justificar tarifas premium en determinadas cohortes de pacientes.

Creciente Demanda de Procedimientos de Cataratas en Régimen Ambulatorio / Centros de Cirugía Ambulatoria

Los pagadores favorecen los centros de cirugía ambulatoria porque los pagos son inferiores a las tarifas hospitalarias ambulatorias, y los pacientes valoran las estancias más cortas. Este cambio obliga a los fabricantes de dispositivos a rediseñar las consolas para reducir su tamaño, incorporar pantallas táctiles intuitivas y envases de un solo uso que simplifiquen la rotación. Los kits de instrumentos optimizados para flujos de trabajo en centros de cirugía ambulatoria de dos salas son ahora habituales, y los programas de formación se centran en protocolos eficientes con anestesia reducida. A medida que la penetración de los centros de cirugía ambulatoria crece en Europa Occidental y Australia, los fabricantes que puedan equilibrar el coste con los resultados premium están en posición de captar nuevas instalaciones.

Reembolso Emergente en Mercados de Asia-Pacífico de Ingresos Medios

Los sistemas de seguro nacional en China e India reembolsan ahora los procedimientos básicos de cataratas, abriendo el acceso a cientos de millones de mayores elegibles. Las licitaciones provinciales incluyen cada vez más límites para los arrendamientos de láser de femtosegundo y los márgenes de las lentes intraoculares premium, impulsando la adaptación local de sistemas de facoemulsificación rentables y lentes monofocales económicas. Los hospitales urbanos persiguen ofertas diferenciadas, como lentes de profundidad de foco extendida, para atraer a pacientes más acaudalados. Al mismo tiempo, los programas rurales enfatizan técnicas de facoemulsificación manual de alto volumen o de baja energía complementadas con instrumentación reutilizable. La dinámica de dos niveles exige carteras de productos flexibles que abarquen desde bombas de gama básica hasta suites premium guiadas por inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste de Capital de los Sistemas de Láser de Femtosegundo | -0.6% | Global (mayor en regiones en desarrollo) | Mediano plazo (2-4 años) |

| Escasez de Cirujanos de Cataratas Capacitados en Países en Desarrollo | -0.4% | África, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Aumento de la Competencia de Fabricantes de Lentes Intraoculares de Bajo Coste | -0.3% | Global (mayor en mercados sensibles al precio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital de los Sistemas de Láser de Femtosegundo

Los precios de compra superiores a USD 400.000[3]Jonathan Stein, "Precio del Procedimiento de Cirugía de Cataratas con Láser," CRST, crstoday.com, los contratos anuales de servicio y la necesidad de consumibles hacen que el retorno de la inversión sea difícil cuando las tasas de reembolso permanecen estables. Las instalaciones más pequeñas suelen externalizar a proveedores móviles que posicionan los láseres por día, un modelo impulsado por empresas que ofrecen "precisión sin la inversión". Si bien esto amplía el acceso, la variabilidad en la utilización sigue limitando la adopción generalizada en mercados sensibles al precio, manteniendo las salas exclusivas de facoemulsificación como predominantes fuera de los grandes centros urbanos.

Escasez de Cirujanos de Cataratas Capacitados en Países en Desarrollo

En los países de altos ingresos, hay aproximadamente 76 oftalmólogos por cada millón de personas, mientras que en los países de bajos ingresos, ese número cae drásticamente a tan solo alrededor de 3,7 por millón. La limitada disponibilidad de docentes, los largos ciclos de formación y la migración de especialistas hacia consultas privadas urbanas restringen el rendimiento quirúrgico. En respuesta, los fabricantes enfatizan la configuración guiada por software, la fluidica estandarizada y los protocolos de delegación de tareas que permiten al personal de nivel intermedio manejar los pasos pre y postoperatorios, aunque las incisiones finales siguen requiriendo cirujanos acreditados. Por tanto, los cuellos de botella en recursos humanos siguen siendo un lastre estructural para el mercado de dispositivos para cirugía de cataratas en las regiones de menores ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Lentes Intraoculares Premium Reconfiguran la Propuesta de Valor

En 2025, las lentes intraoculares capturaron el 41,02% de la participación del mercado de dispositivos para cirugía de cataratas, lo que refleja su papel indispensable en cada procedimiento. La penetración de modelos multifocales, tóricos y de profundidad de foco extendida eleva los precios de venta medios, creando un atractivo conjunto de beneficios para los fabricantes integrados. Las mejoras continuas, como los materiales hidrofóbicos libres de destellos y los cromóforos con filtro de luz azul, generan un interés reiterado entre los cirujanos que buscan mejorar la satisfacción postoperatoria. Se proyecta que los sistemas de láser de femtosegundo, aunque representan una base de ingresos menor, crecerán a una CAGR del 6,12% hasta 2031, a medida que se acumula evidencia de que las capsulotomías consistentes se traducen en menos dislocaciones de lentes y una recuperación refractiva más rápida.

Las consolas de facoemulsificación optimizadas en coste continúan vendiéndose bien en las economías emergentes donde el soporte de mantenimiento puede ser inconsistente. Los proveedores suelen combinarlas con piezas de mano reutilizables y caravanas de formación en múltiples países. En el extremo premium, las bombas de facoemulsificación de nueva generación con fluidica venturi y detección de oclusión en tiempo real logran un tiempo efectivo de facoemulsificación inferior a 10 segundos, reduciendo el riesgo de edema corneal en casos de núcleos densos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Técnica Quirúrgica: Los Avances Tecnológicos Impulsan la Evolución Procedimental

La cirugía estándar basada en facoemulsificación retuvo una participación del 34,05% en 2025 y sigue siendo el patrón de referencia debido a décadas de familiaridad, una sólida base de evidencia y compatibilidad con pequeñas incisiones corneales claras. Los cirujanos continúan refinando parámetros como el movimiento torsional de la punta y la fluidica de bomba dual para reducir la energía disipada acumulada, disminuyendo así la pérdida de células endoteliales. Se prevé que el tamaño del mercado de dispositivos para cirugía de cataratas atribuido a los sistemas de facoemulsificación aumente de manera constante, respaldado por los ciclos de reemplazo y las adquisiciones en mercados emergentes. La cirugía de cataratas asistida por láser de femtosegundo, con un crecimiento anual del 5,73%, se beneficia de las capsulotomías automatizadas, los patrones de fragmentación del cristalino y el atractivo comercial para los pacientes familiarizados con la tecnología.

La cirugía de cataratas de pequeña incisión manual mantiene su relevancia donde el volumen quirúrgico supera los presupuestos de capital. Los refinamientos continuos, incluidas las lentes de polimetilmetacrilato precargadas y las mangas de inserción plegables, ayudan a estandarizar los resultados incluso cuando los costes se mantienen bajos. Las técnicas de microincisión y los métodos híbridos que combinan facoemulsificación de baja energía con extracción manual del núcleo están siendo pilotados para reducir la brecha entre asequibilidad y eficiencia. A lo largo del horizonte de pronóstico, la elección del procedimiento estará cada vez más adaptada a la densidad del núcleo, la salud corneal y la capacidad de pago del paciente, manteniendo las tres técnicas principales presentes dentro del mercado de dispositivos para cirugía de cataratas.

Por Usuario Final: Los Centros Ambulatorios Aceleran la Migración de Procedimientos

Los hospitales representaron el 42,10% de los ingresos globales en 2025, lo que refleja su capacidad para gestionar cataratas complejas, comorbilidades de uveítis y casos combinados de retina. Muchos centros académicos también gestionan programas de especialización que influyen en la preferencia de marca entre los cirujanos en etapas tempranas de su carrera, consolidando una base instalada sustancial para las consolas de facoemulsificación de gran formato y las torres de visualización premium. Sin embargo, los centros de cirugía ambulatoria están en camino de crecer un 5,61% anual hasta 2031, atrayendo a los pagadores con menores tarifas de instalación y a los pacientes que valoran el alta en el mismo día. En los Estados Unidos, las conversiones a centros de cirugía ambulatoria superan ahora el 70% para los casos rutinarios de cataratas en ciertos estados, impulsando la demanda de microscopios transportables e híbridos compactos de facoemulsificación láser.

Las clínicas dedicadas a la oftalmología mantienen su importancia en Europa Occidental y partes de América Latina, donde los sistemas públicos contratan volumen a centros de especialidades privadas. Estos sitios equilibran un rendimiento moderado con atención personalizada, creando un nicho para diagnósticos de precio medio combinados con facoemulsificación estándar. En todos los entornos, el software de flujo de trabajo que integra biometría, planificación quirúrgica, control de inventario y registro de resultados gana aceptación, destacando el cambio de dispositivos independientes a ecosistemas conectados dentro del mercado de dispositivos para cirugía de cataratas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte siguió siendo el mayor comprador regional, contribuyendo con el 38,20% de los ingresos globales en 2025, ya que los avanzados mecanismos de reembolso y la fuerte penetración de los centros de cirugía ambulatoria sostienen altos volúmenes de procedimientos. Los Estados Unidos refuerzan su enfoque en las métricas de calidad; a partir de 2025, las reglas actualizadas de Medicare vinculan el pago a las instalaciones con las tasas de retorno no planificado al quirófano para la "Extracción de cataratas con implantación de lente intraocular", impulsando a los proveedores a adoptar plataformas de planificación digital para reducir errores. El modelo de pagador único de Canadá, en contraste, enfatiza la gestión de listas de espera, reforzando la demanda de sistemas de facoemulsificación de alto rendimiento combinados con envases reutilizables.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 6,04% hasta 2031, a medida que la presión demográfica se encuentra con una cobertura de seguros en expansión. China e India están desempeñando un papel importante en el impulso del crecimiento, debido a sus enormes poblaciones y a sus sistemas de salud en constante mejora. Estos países ofrecen grandes oportunidades, especialmente a medida que la demanda crece en diferentes segmentos. En las zonas urbanas y entre los grupos más acaudalados, existe un apetito creciente por los servicios sanitarios premium. Al mismo tiempo, soluciones más asequibles basadas en el valor están ayudando a satisfacer las necesidades de la población en general. Japón se destaca como líder en la adopción de tecnologías médicas avanzadas, mientras que India está causando un gran impacto con modelos innovadores y rentables que mejoran la eficiencia quirúrgica y el acceso.

Europa mantiene un crecimiento constante, anclado por Alemania, Francia y el Reino Unido. La cirugía ambulatoria superó a los procedimientos de cataratas en régimen de hospitalización en la mayoría de los miembros de la UE-27 en 2024. Europa del Este muestra potencial de convergencia a medida que los fondos estructurales de la UE subvencionan las actualizaciones de equipos de diagnóstico y quirúrgicos. América del Sur y Oriente Medio y África registran volúmenes menores pero un crecimiento por encima de la media, a medida que las alianzas público-privadas construyen nuevos hospitales oftalmológicos.

Panorama Competitivo

Los cinco principales fabricantes —Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec, Bausch + Lomb y NIDEK— controlan una parte considerable de las ventas globales de dispositivos y consumibles, lo que refleja las elevadas barreras regulatorias y la sólida distribución establecida. La adquisición de Lensar por parte de Alcon en 2025 por USD 430 millones añade la plataforma de láser de femtosegundo ALLY de doble pulso, otorgando un sistema preparado para la robótica que reduce el tiempo de procedimiento y asegura ingresos por servicio. Johnson & Johnson Vision amplía su familia de lentes TECNIS con el modelo Odyssey, reforzando una cartera de lentes intraoculares premium que compite directamente con la AcrySof IQ Vivity de Alcon. Carl Zeiss Meditec aprovecha su experiencia en refractiva VISUMAX SMILE para la venta cruzada de microscopios y soluciones de conectividad digital que realizan el seguimiento de resultados en procedimientos de cataratas y córnea.

Los actores asiáticos de nivel medio se centran en bombas de facoemulsificación rentables y lentes hidrofílicas de producción local, desafiando a las marcas globales en licitaciones en Asia Meridional y África. Las empresas emergentes exploran algoritmos de planificación basados en inteligencia artificial, diagnósticos disruptivos portátiles y cabezales láser modulares que se adaptan a los microscopios existentes. La investigación colaborativa con hospitales universitarios sobre fragmentación de baja energía y visualización 3D con visión elevada indica una difuminación de las fronteras entre dispositivos, software y segmentos de servicios educativos.

Las oportunidades en espacios sin explorar se encuentran en unidades híbridas de facoemulsificación láser dimensionadas para salas de procedimientos de centros de cirugía ambulatoria, aberrómetros de bajo coste que alimentan datos en suites de planificación en la nube, y viscoelásticos biodegradables. Las empresas capaces de integrar estos elementos en soluciones cohesivas pueden acelerar la adopción tanto en los programas públicos de alto volumen como en las clínicas boutique premium. En general, el mercado de dispositivos para cirugía de cataratas continúa su transición de la competencia centrada en el hardware a la diferenciación impulsada por ecosistemas.

Líderes de la Industria de Dispositivos para Cirugía de Cataratas

Alcon, Inc.

Bausch & Lomb, Inc.

Johnson & Johnson

Carl Zeiss Meditec AG

NIDEK CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Alcon cerró la adquisición de Lensar por USD 430 millones, integrando la plataforma de femtosegundo ALLY con operación robótica y diseño de doble pulso para ampliar su suite premium de cirugía de cataratas.

- Octubre de 2024: Bausch + Lomb introdujo la lente intraocular enVista Envy tras recibir la aprobación de la FDA por su óptica optimizada por frente de onda que proporciona visión nítida a todas las distancias.

- Septiembre de 2024: Johnson & Johnson Vision lanzó el modelo TECNIS Odyssey, una lente intraocular de nueva generación diseñada para minimizar los halos y el deslumbramiento al tiempo que mejora la sensibilidad al contraste.

- Enero de 2024: Carl Zeiss Meditec obtuvo la autorización de la FDA para la plataforma VisuMax 800 SMILE y superó los 2 millones de casos de cataratas planificados con su Planificador de Cirugía Veracity, destacando el auge de las herramientas de flujo de trabajo digital.

- Enero de 2024: Bausch + Lomb obtuvo la aprobación de la FDA para la Plataforma Láser Excimer Teneo, complementando su franquicia de cataratas con capacidades refractivas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para cirugía de cataratas como todo sistema de capital, envase desechable y lente intraocular implantable utilizado para extraer un cristalino opacificado y restaurar la visión, tanto si el cirujano emplea técnicas de faco, femtosegundo o manual de pequeña incisión. Abarcamos entornos hospitalarios, clínicos y ambulatorios de todo el mundo, valorando los dispositivos en el punto de primera venta.

Exclusión del ámbito de aplicación: Las unidades de diagnóstico por imagen, los láseres refractivos autónomos y los productos farmacéuticos postoperatorios quedan fuera de este ámbito.

Segmentación

- Por Tipo de Producto

- Lentes Intraoculares (LIO)

- Sistemas de Facoemulsificación

- Máquinas de Facoemulsificación Estándar

- Máquinas de Facoemulsificación Avanzadas

- Dispositivos Viscoelásticos Oftálmicos

- Sistemas de Láser de Femtosegundo

- Otros (Cuchillas y Consumibles de Bajo Coste)

- Por Técnica Quirúrgica

- Cirugía de Cataratas de Pequeña Incisión Manual

- Cirugía Estándar Basada en Facoemulsificación

- Cirugía de Cataratas Asistida por Láser de Femtosegundo (FLACS)

- Otros (Extracción Extracapsular de Cataratas, Extracción Intracapsular de Cataratas y Cirugía de Cataratas de Microincisión)

- Por Usuario Final

- Hospitales

- Clínicas de Oftalmología

- Centros de Cirugía Ambulatoria

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a cirujanos de cataratas, responsables de suministros hospitalarios, distribuidores regionales y ex directores de producto de Norteamérica, Europa, Asia-Pacífico y el Golfo. En estas conversaciones se verificaron las curvas de adopción de las plataformas de femtosegundos, los precios medios de venta realistas y los volúmenes de las próximas licitaciones, lo que nos permitió afinar las hipótesis derivadas de los estudios.

Investigación documental

Empezamos dimensionando el universo de procedimientos a través de fuentes abiertas como las tablas de incidencia de cataratas de Vision 2020 de la OMS, las estadísticas de quirófanos de Eurostat, el archivo ASC de Medicare de EE.UU. y los registros nacionales de cataratas; estos volúmenes anclan las señales de demanda. Las revistas oftalmológicas revisadas por expertos y los libros blancos de organismos como la ESCRS o la IAPB complementan la visión epidemiológica.

A continuación, incorporamos los informes 10-K de las empresas, las cubiertas de los inversores y las noticias en tiempo real de Dow Jones Factiva, mientras que D&B Hoovers suministra las divisiones de ingresos de los principales fabricantes. Esta lista ilustrativa no es exhaustiva; se consultaron muchos otros conjuntos de datos públicos y de suscripción para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las operaciones anuales de cataratas en grupos de demanda de dispositivos, aplicando índices de penetración específicos de cada región para las LIO, los paquetes de faco, los productos desechables FLACS y los OVD, que luego se multiplican por trayectorias de ASP validadas. Los roll-ups de proveedores y las comprobaciones de canal actúan como pruebas de razonabilidad ascendentes; las divergencias superiores al cinco por ciento desencadenan la reelaboración. Entre las variables clave se incluyen el crecimiento de la población mayor de 60 años, la tasa de cirugía de primer ojo, el cambio en la mezcla de LIO premium, la base instalada de FLACS y la cuota de procedimientos de ASC. Las previsiones emplean regresión multivariante combinada con análisis de escenarios, y los coeficientes se someten a pruebas de estrés con nuestro panel asesor de dispositivos médicos.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones por parte de analistas, directivos y responsables de calidad. Las anomalías, las fluctuaciones monetarias o los saltos interanuales inesperados se concilian antes de su aprobación. Actualizamos el conjunto de datos cada doce meses y publicamos actualizaciones provisionales cuando las perturbaciones normativas o macroeconómicas alteran sustancialmente las perspectivas.

Por qué los dispositivos de cirugía de cataratas de Mordor mandan en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, añadas de precios y cadencias de actualización. Al ajustar el alcance a la práctica quirúrgica actual y comprobar cada variable mediante trabajo de campo y de oficina, Mordor ofrece un punto de referencia equilibrado y repetible.

Entre las principales diferencias con respecto a otros editores cabe citar la dependencia de años base más antiguos, la división de los láseres de femtosegundo en informes independientes o la extrapolación de valores globales a partir de aproximaciones de envíos limitadas sin normalización ASP.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 8,90 B (2025) | Inteligencia de Mordor | - |

| USD 8,30 B (2020) | Consultoría global A | Año base más antiguo; excluye los láseres premium |

| USD 7,13 B (2024) | Asociación sectorial B | Contabiliza por separado el capital de diagnóstico; utiliza indicadores del peso de los envíos |

| 6.560 MILLONES DE DÓLARES (2018) | Diario profesional C | Geografías limitadas; ASP constantes de 2018 |

Estas comparaciones demuestran que nuestra disciplinada selección del alcance, la actualización anual y la validación de dos ángulos proporcionan la base de referencia más fiable para los ejecutivos que buscan cifras reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para cirugía de cataratas?

El tamaño del mercado de dispositivos para cirugía de cataratas es de USD 9,28 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado en los próximos cinco años?

Se proyecta que se expandirá a una CAGR del 4,22%, alcanzando USD 11,41 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación en los ingresos?

Las lentes intraoculares representan el 41,02% de los ingresos, impulsadas por la creciente adopción de modelos multifocales y tóricos premium.

¿Por qué los centros de cirugía ambulatoria están ganando protagonismo?

Los centros de cirugía ambulatoria ofrecen procedimientos de cataratas a menores costes de instalación y permiten el alta en el mismo día, impulsando una CAGR del 5,61% en el gasto en dispositivos hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 6,04% a medida que China e India amplían el reembolso y abordan los rezagos quirúrgicos.

¿Qué tendencia tecnológica configurará los procedimientos premium?

Se prevé que el uso más amplio de la cirugía de cataratas asistida por láser de femtosegundo, combinado con lentes intraoculares avanzadas y planificación guiada por inteligencia artificial, mejore la precisión y la satisfacción del paciente.

Última actualización de la página el: