Tamaño y Participación del Mercado de Vitreorretinopatía Proliferativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.94 Millones de dólares |

| Tamaño del Mercado (2031) | 113.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Vitreorretinopatía Proliferativa por Mordor Intelligence

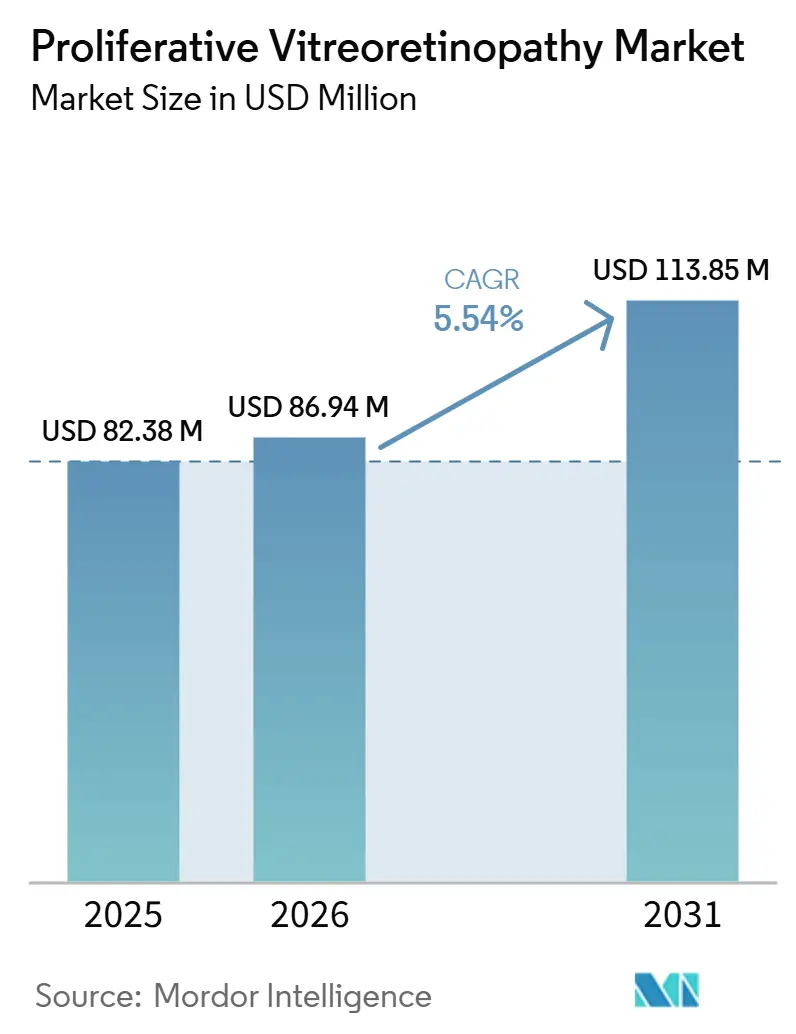

Se proyecta que el tamaño del Mercado de Vitreorretinopatía Proliferativa se expanda desde 82,38 millones USD en 2025 y 86,94 millones USD en 2026 hasta 113,85 millones USD en 2031, registrando una CAGR del 5,54% entre 2026 y 2031.

El mercado sigue respaldado por la persistente carga clínica de la PVR, que afecta entre el 5% y el 10% de los casos primarios de desprendimiento de retina regmatógeno y entre el 25% y el 50% de las cirugías de redesprendimiento recurrente, aunque el éxito anatómico de la primera cirugía todavía se sitúa cerca del 75%. Cada redesprendimiento recurrente genera demanda adicional de pelado de membranas, agentes de taponamiento, tiempo de vitrectomía y seguimiento postoperatorio, lo que mantiene activo el mercado de vitreorretinopatía proliferativa más allá de la reparación inicial. El ciclo de lanzamientos de 2025 y 2026 de cortadores más rápidos, fluidica mejorada y mejor visualización quirúrgica también está incrementando los ingresos por caso, ya que los hospitales continúan actualizando sus sistemas retinianos premium. El envejecimiento de la población y la patología retiniana asociada a la edad están ampliando el grupo de pacientes con mayor probabilidad de progresar hacia una cirugía retiniana compleja, lo que sustenta el volumen continuo de casos tanto en sistemas de atención maduros como en expansión. Al mismo tiempo, la ausencia de un fármaco aprobado mantiene la cirugía en el centro de la atención, mientras que una cartera de adyuvantes más activa preserva la oportunidad comercial a mediano plazo en el mercado de vitreorretinopatía proliferativa.

Conclusiones Clave del Informe

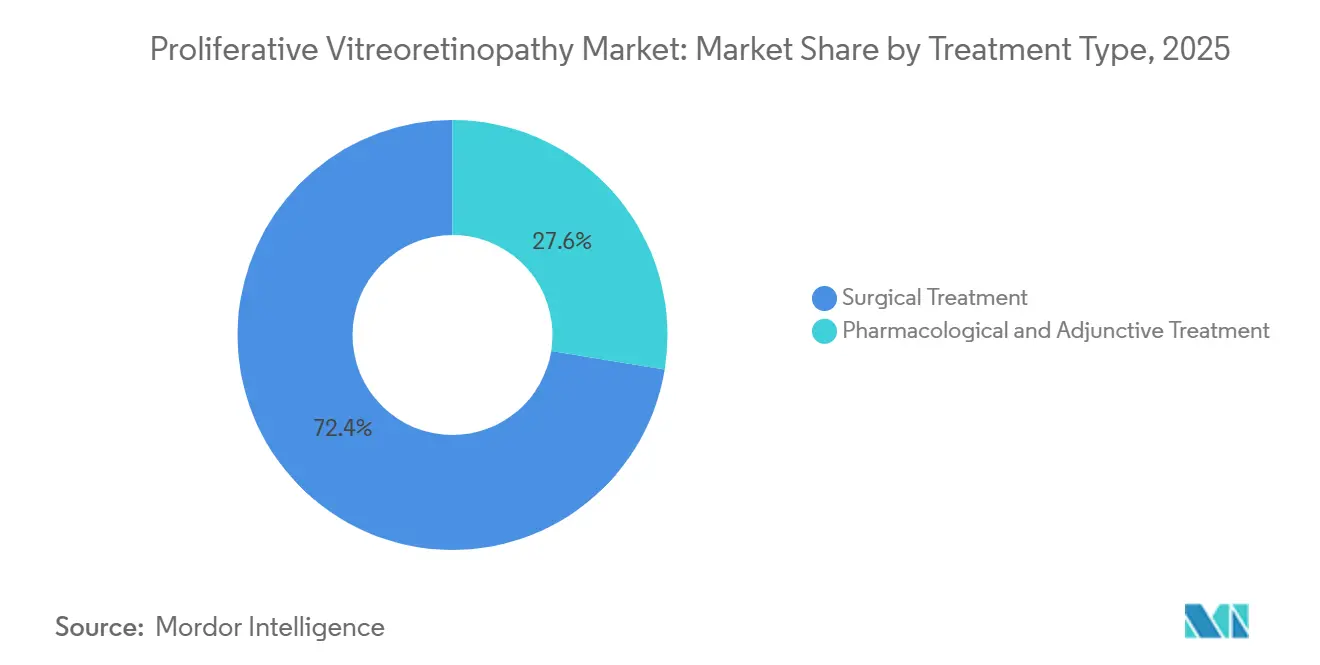

- Por tipo de tratamiento, el tratamiento quirúrgico representó el 72,43% de los ingresos en 2025, mientras que se proyecta que el tratamiento farmacológico y adyuvante se expanda a una CAGR del 9,23% hasta 2031 en el mercado de vitreorretinopatía proliferativa.

- Por estadio de la enfermedad, el grado C representó el 53,28% de los ingresos en 2025, mientras que se proyecta que el Grado A crezca a una CAGR del 9,79% hasta 2031.

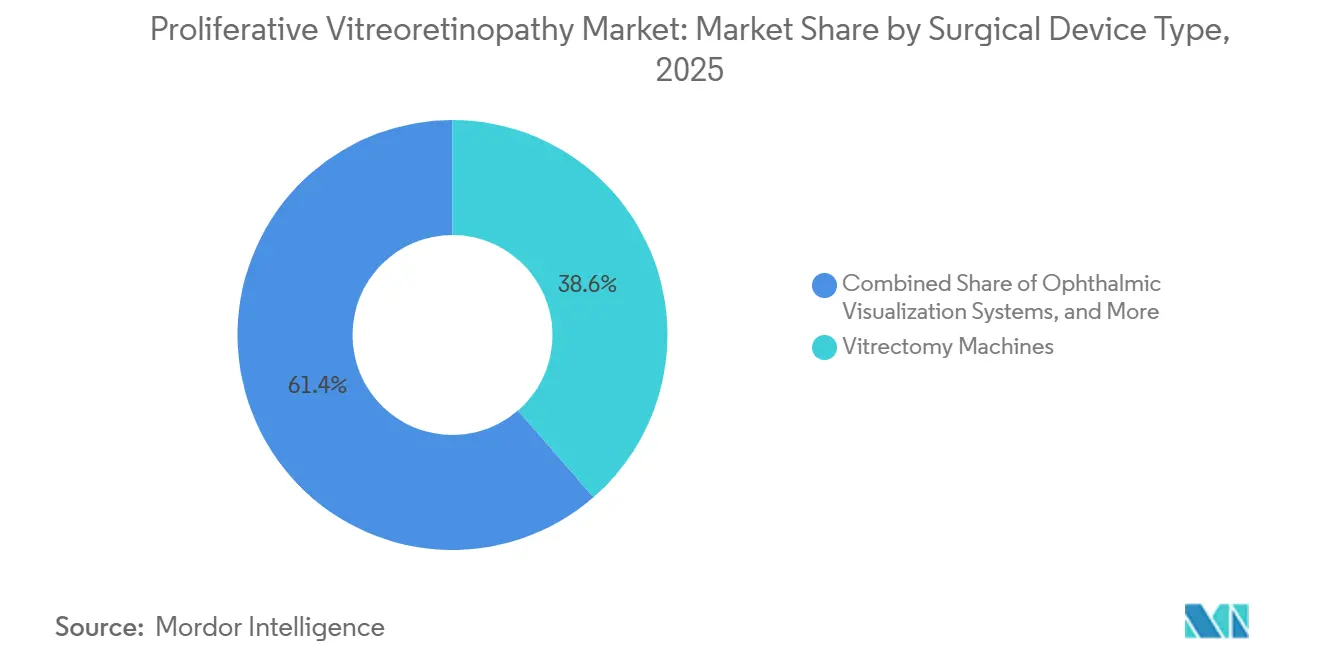

- Por tipo de dispositivo quirúrgico, las máquinas de vitrectomía representaron el 38,62% de los ingresos en 2025, mientras que se proyecta que los sistemas de visualización oftálmica se expandan a una CAGR del 10,43% hasta 2031 en el mercado de vitreorretinopatía proliferativa.

- Por usuario final, los hospitales representaron el 47,38% de los ingresos en 2025, mientras que se proyecta que los hospitales oftalmológicos especializados se expandan a una CAGR del 11,57% hasta 2031.

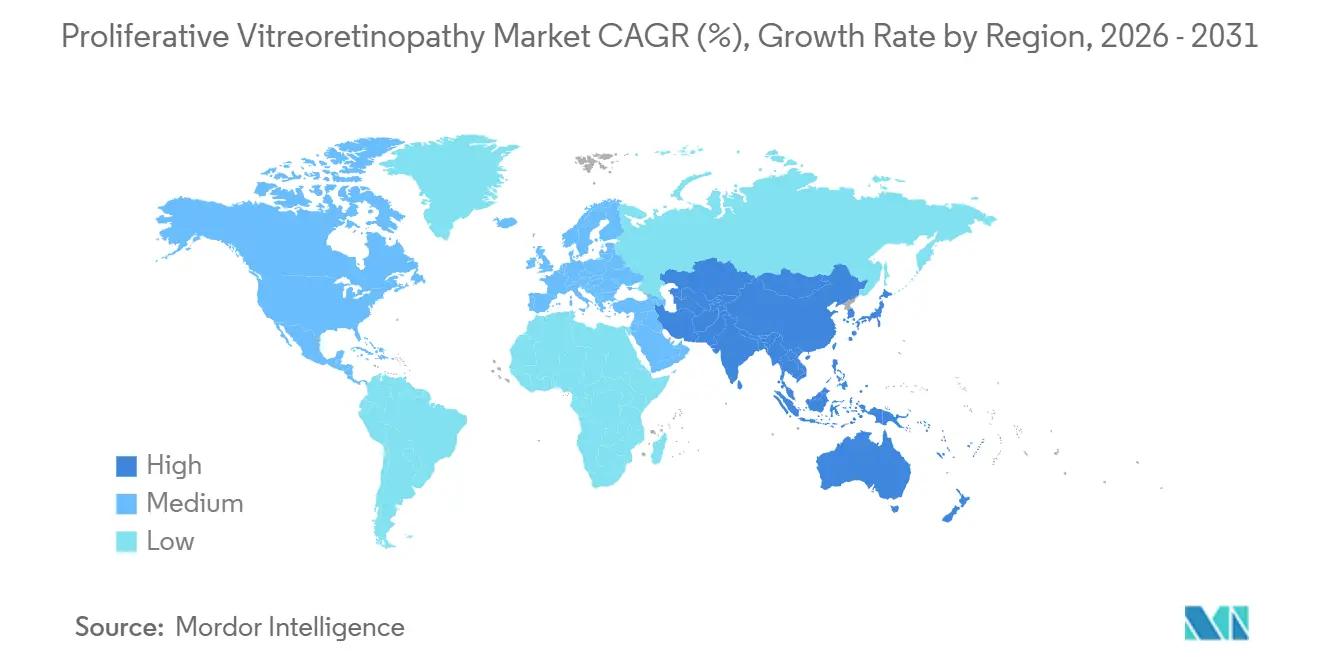

- Por geografía, América del Norte concentró el 38,64% de la participación del mercado de vitreorretinopatía proliferativa en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 12,38%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vitreorretinopatía Proliferativa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga del Desprendimiento de Retina Regmatógeno | +1.8% | Global, especialmente Europa y Asia-Pacífico como núcleo | Corto plazo (≤ 2 años) |

| Técnicas Quirúrgicas Vitreorretinianas Avanzadas | +1.6% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Patología Retiniana | +1.5% | Global, más pronunciado en Japón, Alemania e Italia | Largo plazo (≥ 4 años) |

| Enfoque en Adyuvantes Antifibróticos y Terapia Combinada | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Acceso a Especialistas en Retina y Redes de Derivación | +0.8% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Adopción de Vitrectomía de Calibre Reducido y Visualización Avanzada | +0.9% | América del Norte, Europa y Asia-Pacífico de adopción temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Incidencia Regmatógena Ancla la Cartera de Procedimientos de PVR

Los datos nacionales de Alemania mostraron que la incidencia del desprendimiento de retina regmatógeno aumentó a 24,8 por 100.000 habitantes en 2021 desde 15,6 por 100.000 en 2005, lo que confirma que el grupo de casos previos para la reparación retiniana compleja sigue creciendo.[1]"La marea creciente del desprendimiento de retina regmatógeno en Alemania, un análisis nacional de la incidencia, de 2005 a 2021," Graefe's Archive for Clinical and Experimental Ophthalmology, La proporción de casos de desprendimiento que progresan a PVR se ha mantenido cerca del 5% al 10%, por lo que los volúmenes absolutos de PVR aumentan a medida que aumentan los volúmenes de desprendimiento, incluso cuando los métodos quirúrgicos mejoran.[2]"Actualizaciones en la Prevención y Tratamiento de la Vitreorretinopatía Proliferativa," Esto es relevante para el mercado de vitreorretinopatía proliferativa porque la demanda está vinculada a un patrón de fracaso que no ha sido eliminado por el refinamiento quirúrgico. La miopía continúa situándose en el origen de esta carga, lo que mantiene la expansión futura de casos ligada a las tendencias de la enfermedad refractiva de larga duración y no solo a la capacidad quirúrgica aguda. El resultado es una base de procedimientos duradera para el mercado de vitreorretinopatía proliferativa, especialmente en regiones donde el envejecimiento y la miopía avanzan en la misma dirección. Los hospitales y los centros terciarios de retina, por tanto, continúan tratando la PVR como una línea de servicio recurrente en lugar de como una complicación quirúrgica en declive.

Las Plataformas Vitreorretinianas Avanzadas Redefinen el Estándar Quirúrgico de Atención

El ciclo de productos actual sigue siendo inusualmente activo, con el UNITY VCS de Alcon avanzando en su lanzamiento comercial con la sonda HYPERVIT 30K y una arquitectura de fluidica mejorada.[3]"Alcon Eleva la Cirugía Vitreorretiniana y de Cataratas con UNITY VCS y UNITY CS," El cortador de vitrectomía de doble puerto Bi-Blade+ de Bausch + Lomb añade otra opción de alta especificación con 25.000 cortes por minuto y una reducción reportada del 62% en la vibración del cortador, lo que es directamente relevante en el trabajo delicado con membranas. Estas mejoras aumentan el control, la visibilidad y la eficiencia del flujo de trabajo en el quirófano, pero no eliminan el juicio clínico requerido en la cirugía de PVR grave. Esa dinámica respalda el mercado de vitreorretinopatía proliferativa al elevar el valor de ingresos de cada procedimiento sin eliminar la necesidad de intervención repetida en casos difíciles. También sostiene un ciclo de reemplazo de dispositivos que beneficia a los proveedores de plataformas premium en las cuentas de base instalada. A medida que más instalaciones invierten en sistemas integrados, el mercado de vitreorretinopatía proliferativa continúa desplazándose hacia compras agrupadas en lugar de decisiones de instrumentos individuales.

El Envejecimiento de la Población Amplía el Grupo Quirúrgico Elegible para PVR

El número global de personas con discapacidad visual de 70 años o más alcanzó los 242 millones en 2021, un aumento del 156% respecto a 1990, lo que muestra con qué fuerza la demanda oftálmica está siendo moldeada por los grupos de mayor edad. El desprendimiento vítreo posterior, que a menudo precede al desprendimiento de retina, alcanza su pico en la sexta y séptima décadas de vida, por lo que la curva de envejecimiento alimenta directamente un grupo más amplio de candidatos quirúrgicos para el mercado de vitreorretinopatía proliferativa. Los pacientes de mayor edad también se presentan con mayor frecuencia con desprendimiento de retina pseudofáquico y enfermedad más avanzada, lo que empuja los casos hacia tiempos quirúrgicos más prolongados y un mayor uso de consumibles. Ese patrón mejora la combinación de ingresos del mercado de vitreorretinopatía proliferativa, porque las reparaciones complejas utilizan herramientas más especializadas y servicios de apoyo que los procedimientos rutinarios de desprendimiento de retina. El efecto es más pronunciado en sociedades más envejecidas como Japón y Alemania, donde los proveedores de microscopios y sistemas de visualización premium ya están activos.[4]"ZEISS Anuncia la Aprobación de la NMPA para ZEISS ARTEVO 750 y ZEISS ARTEVO 850," Las instalaciones también están otorgando mayor valor a la visualización integrada y la documentación intraoperatoria, lo que se adapta a las necesidades de perfiles de casos más complejos y de mayor edad.

La Cartera Antifibrótica Redefine la Estrategia de Adyuvante Farmacológico

Ningún fármaco cuenta con aprobación regulatoria para el tratamiento o la prevención de la PVR en 2026, pero la cartera clínica es más activa que en períodos anteriores. El metotrexato sigue siendo el mecanismo más avanzado mencionado en el conjunto de discusión actual, y el ADX-2191 de Aldeyra recibió un acuerdo de Evaluación de Protocolo Especial de la FDA en junio de 2025 para una vía de estudio pivotal, lo que mantiene la atención de inversores y clínicos en las opciones adyuvantes. La actividad paralela de ensayos en entornos de prevención también mantiene visible la estrategia farmacológica dentro del mercado de vitreorretinopatía proliferativa. Si incluso un adyuvante alcanza la aprobación, crearía una nueva capa de ingresos sobre la base quirúrgica existente en lugar de reemplazar la cirugía por completo. Hasta que eso ocurra, el mercado de vitreorretinopatía proliferativa continúa dependiendo de la atención por procedimientos mientras los hospitales y los patrocinadores observan de cerca la cartera de ensayos. Esta situación mantiene a la farmacología como estratégicamente importante aunque aún no esté comercialmente establecida.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Tratamiento Farmacológico Aprobado | -1.8% | Global | Largo plazo (≥ 4 años) |

| Alto Riesgo de Recurrencia y Resultados Visuales Desiguales | -1.5% | Global, más pronunciado en entornos de bajos recursos | Mediano plazo (2-4 años) |

| Complejidad del Procedimiento y Dependencia del Cirujano de Retina | -1.3% | Oriente Medio y África, América del Sur y Asia-Pacífico periférica | Largo plazo (≥ 4 años) |

| Diagnóstico Tardío y Derivación Insuficiente en Mercados Emergentes | -1.0% | África, Asia Meridional, Asia-Pacífico rural y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ausencia de Terapia Farmacológica Aprobada Limita las Opciones de Tratamiento

No existe ninguna aprobación de la FDA, la EMA u otro organismo regulador importante para un fármaco contra la PVR en 2026, lo que deja a la cirugía como la única vía de atención establecida. Una revisión sistemática que abarcó 27 ensayos controlados aleatorizados y 3.375 pacientes encontró que los enfoques farmacológicos comúnmente evaluados no proporcionaron beneficio clínico reproducible en estudios de gran escala. Esa brecha de evidencia mantiene al mercado de vitreorretinopatía proliferativa dependiente de la intervención mecánica repetida, incluida la vitrectomía, el taponamiento con aceite de silicona y el pelado de membranas. La heterogeneidad de los pacientes también complica el desarrollo de productos, porque el grado preoperatorio de PVR sigue siendo un fuerte predictor del fracaso posquirúrgico y dificulta una estratificación limpia en los ensayos. Esto ralentiza la entrada comercial de las terapias adyuvantes candidatas incluso cuando la necesidad no cubierta es evidente. Como resultado, el mercado de vitreorretinopatía proliferativa presenta una alta demanda clínica pero una vía farmacológica aún no probada.

La Dinámica de Recurrencia Genera Fricción Clínica y Económica

La PVR establecida todavía ofrece solo alrededor del 75% de éxito anatómico tras la cirugía, lo que significa que 1 de cada 4 pacientes puede necesitar una intervención adicional. Este patrón de recurrencia respalda el volumen de procedimientos, pero también hace que los resultados sean menos predecibles para los pagadores, los proveedores y los pacientes. La enfermedad de Grado C es especialmente difícil porque la reparación anatómica no siempre se traduce en una recuperación visual útil, lo que reduce la confianza en el valor global de la intervención repetida. Los equipos de adquisición, por tanto, probablemente evaluarán los nuevos equipos con mayor rigor en términos de costo por resultado en lugar de solo en especificación técnica. Esa presión puede ralentizar las compras premium cuando las actualizaciones de dispositivos no cambian claramente la recurrencia o la recuperación. El mercado de vitreorretinopatía proliferativa sigue beneficiándose de la demanda inevitable de retratamiento, pero también enfrenta un escrutinio constante sobre si la tecnología añadida cambia el resultado clínico real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Cartera Farmacológica Presiona el Dominio Quirúrgico

El tratamiento quirúrgico representó el 72,43% de los ingresos en 2025, lo que lo convirtió en el mayor contribuyente al tamaño del mercado de vitreorretinopatía proliferativa. Este dominio refleja el hecho de que la vitrectomía vía pars plana, el pelado de membranas y el taponamiento siguen siendo las únicas intervenciones con eficacia establecida en todo el espectro de la enfermedad. La cirugía de calibre reducido y la mejor visualización han mejorado la precisión en el quirófano, pero no han desplazado la vía quirúrgica central. La base de ingresos del mercado de vitreorretinopatía proliferativa, por tanto, sigue centrada en procedimientos, dispositivos y consumibles quirúrgicos recurrentes. Dentro de la industria de la vitreorretinopatía proliferativa, esto convierte al quirófano en el principal punto de captura de valor.

Se proyecta que el tratamiento farmacológico y adyuvante crezca a una CAGR del 9,23% de 2026 a 2031, lo que lo convierte en la categoría de tratamiento de más rápido crecimiento en la estructura proporcionada. Ese ritmo más rápido proviene de la actividad de los ensayos y no de la escala comercial actual, lo que es una distinción importante en este segmento. El ADX-2191 de Aldeyra sigue siendo uno de los activos más claramente identificados en este espacio, con el respaldo del acuerdo de Evaluación de Protocolo Especial de la FDA ya registrado para una vía pivotal. La evidencia publicada también señala que la incidencia de PVR no ha disminuido materialmente a pesar de los avances quirúrgicos, lo que preserva el argumento a favor de un complemento farmacológico en lugar de un sustituto quirúrgico. Por eso el mercado de vitreorretinopatía proliferativa puede sostener una fuerte atención a los fármacos adyuvantes incluso mientras la cirugía continúa manteniendo el liderazgo en ingresos.

Por Estadio de la Enfermedad: El Dominio del Grado C Oculta la Oportunidad de Intervención Temprana

El Grado C capturó el 53,28% de la participación del mercado de vitreorretinopatía proliferativa en 2025, lo que muestra cuánto se concentra todavía el tratamiento en el mundo real en la enfermedad avanzada. Este patrón refleja la derivación tardía, el acceso limitado a especialistas y el hecho de que muchos pacientes llegan a la atención terciaria solo después de que la primera reparación retiniana ya ha fracasado. Los casos de Grado C generalmente requieren la combinación más intensiva en recursos de pelado de membranas, retinotomía y uso de aceite de silicona, lo que los hace comercialmente importantes pero clínicamente difíciles. El mercado de vitreorretinopatía proliferativa obtiene ingresos de esa intensidad, pero también hereda una menor eficiencia porque la atención en estadio tardío consume más recursos por paciente. Dentro de la industria de la vitreorretinopatía proliferativa, el Grado C sigue siendo el segmento donde la necesidad clínica y la carga económica están más concentradas.

Se proyecta que el Grado A crezca a una CAGR del 9,79% hasta 2031, lo que lo convierte en el estadio de enfermedad de más rápido crecimiento en el marco de segmentos. Ese cambio apunta a un mayor interés en identificar a los pacientes con desprendimiento de retina de alto riesgo antes de que la cicatrización agresiva se establezca. Una revisión de 2026 identificó la fotometría de destellos del humor acuoso con un umbral de al menos 15 fotones/ms como una herramienta de estratificación útil para seleccionar pacientes con mayor riesgo antes de que se desarrolle una PVR clínicamente significativa. El Grado B también está adquiriendo mayor importancia porque se sitúa cerca del punto donde los centros académicos consideran protocolos de metotrexato adyuvante y un seguimiento postoperatorio más estricto. Con el tiempo, es probable que el mercado de vitreorretinopatía proliferativa dependa más de la identificación temprana y menos de un modelo de tratamiento de Grado C puramente orientado al rescate.

Por Tipo de Dispositivo Quirúrgico: Los Sistemas de Visualización Redefinen la Ergonomía Quirúrgica

Las máquinas de vitrectomía representaron el 38,62% del segmento de dispositivos quirúrgicos en 2025, lo que las mantuvo en el centro del gasto en equipos de capital para el mercado de vitreorretinopatía proliferativa. Su posición de liderazgo refleja el papel esencial del control de fluidica, la velocidad de corte y la fiabilidad de la plataforma en cada reparación compleja de PVR. El ciclo de actualización de 2024 a 2026 ha fortalecido este segmento a través de lanzamientos de Alcon y DORC, con proveedores compitiendo en eficiencia, estabilidad e integración de sistemas. Las sondas, los taponamientos y otros consumibles también profundizan el valor de cada máquina de base instalada porque generan ingresos recurrentes mucho después de la venta inicial. Esto mantiene al mercado de vitreorretinopatía proliferativa vinculado no solo al gasto de capital, sino también al rendimiento continuo de procedimientos.

Se proyecta que los sistemas de visualización oftálmica se expandan a una CAGR del 10,43% hasta 2031, lo que los convierte en el subsegmento de dispositivos de más rápido crecimiento. ZEISS ARTEVO 750 y ARTEVO 850 obtuvieron la aprobación de la NMPA en China en 2026, extendiendo el acceso a la visualización digital avanzada en uno de los mercados de cirugía retiniana futura más importantes. Los sistemas tridimensionales con visión de cabeza y la mejor imagen intraoperatoria están adquiriendo mayor valor en la disección de membranas porque pueden mejorar la percepción de profundidad y reducir el riesgo de trauma iatrogénico en casos difíciles. Las instalaciones que se comprometen con un ecosistema de visualización a menudo adquieren máquinas complementarias y accesorios del mismo proveedor, lo que amplía la cuota de cartera en todo el entorno de atención. En la industria de la vitreorretinopatía proliferativa, ese efecto de agrupación fortalece a los grandes proveedores que pueden ofrecer una solución completa de cirugía retiniana en lugar de un solo instrumento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Oftalmológicos Especializados Consolidan los Casos Complejos de PVR

Los hospitales representaron el 47,38% de la participación del tamaño del mercado de vitreorretinopatía proliferativa en 2025, lo que los mantuvo como el entorno de usuario final más grande. Su posición refleja la necesidad de infraestructura de quirófano, soporte de anestesia, diagnóstico por imagen y atención postoperatoria en la reparación compleja de Grado C. Los hospitales generales también siguen siendo el sitio predeterminado en países donde la capacidad de cirugía retiniana ambulatoria es limitada o está distribuida de manera desigual. Ese papel institucional respalda una gran parte del mercado de vitreorretinopatía proliferativa porque los casos difíciles todavía necesitan un amplio respaldo quirúrgico y profundidad de derivación. También significa que las decisiones de compra a menudo pasan por comités de capital formales en lugar de las preferencias individuales de los médicos.

Se proyecta que los hospitales oftalmológicos especializados se expandan a una CAGR del 11,47% hasta 2031, el ritmo más rápido entre los grupos de usuarios finales. Su ventaja proviene de la experiencia vitreorretiniana concentrada y una mayor disposición a invertir en dispositivos retinianos premium. MedPAC informó que la oftalmología representó el 25,8% del mercado de centros de cirugía ambulatoria de los Estados Unidos en 2024, y el volumen ambulatorio sigue aumentando, pero la PVR sigue siendo menos transferible que la catarata o el desprendimiento de retina rutinario debido a su complejidad. El uso de aceite de silicona, el riesgo de reoperación y los tiempos prolongados de procedimiento limitan la migración a gran escala de la PVR hacia entornos ambulatorios genéricos. Esto mantiene el crecimiento en el mercado de vitreorretinopatía proliferativa concentrado en centros especializados en lugar de en una expansión ambulatoria amplia únicamente.

Análisis Geográfico

América del Norte concentró el 38,64% de la participación del mercado de vitreorretinopatía proliferativa en 2025, lo que la convirtió en el mayor contribuyente regional. Los Estados Unidos siguen siendo el principal centro de ingresos porque combinan una alta densidad de cirujanos de retina, vías de reembolso establecidas y adopción temprana de tecnología vitreorretiniana premium. Massachusetts Eye and Ear está llevando a cabo estudios de prevención con netarsudil y topotecán, lo que mantiene a la región estrechamente vinculada a la próxima ola de desarrollo de tratamientos adyuvantes. Canadá recibió la aprobación de Health Canada para el UNITY VCS de Alcon en julio de 2026, lo que extiende el acceso a la tecnología de plataforma vitreorretiniana de generación actual en toda la región. México sigue siendo una fuente de ingresos menor, pero su contribución mejora a medida que la infraestructura de atención retiniana terciaria se expande en sistemas hospitalarios seleccionados.

Europa representa el segundo bloque regional más grande en el mercado de vitreorretinopatía proliferativa, respaldado por Alemania, el Reino Unido, Francia, Italia y España. La incidencia ajustada del desprendimiento de retina regmatógeno en Alemania alcanzó 24,8 por 100.000 habitantes en 2021, lo que crea un grupo descendente estable para la cirugía relacionada con PVR. El Reino Unido y Francia siguen siendo importantes a través de la concentración de derivaciones terciarias y la participación de especialistas en el diseño de ensayos, lo que mantiene a Europa relevante más allá de su base de dispositivos instalados. Los proveedores también se están beneficiando de la alta familiaridad de los cirujanos con los sistemas de visualización y vitrectomía premium en centros académicos y de derivación de gran tamaño. El cumplimiento del Reglamento de Dispositivos Médicos de la UE está elevando la barrera para los nuevos participantes de dispositivos más pequeños, lo que favorece a los proveedores que ya tienen la escala y la capacidad regulatoria para mantenerse presentes en las licitaciones hospitalarias.

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,38% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de vitreorretinopatía proliferativa. Las aprobaciones de China en 2026 para ZEISS ARTEVO 750 y ARTEVO 850, junto con la aprobación de ILM-Blue de DORC en 2025, muestran que las tecnologías retinianas premium están penetrando más profundamente en los centros de alto volumen. Japón y Corea del Sur añaden mayor demanda a través de poblaciones más envejecidas y una capacidad madura de cirugía retiniana, mientras que las guías de consenso de la APVRS están ayudando a alinear la práctica quirúrgica en los mercados miembros. Oriente Medio y África y América del Sur siguen siendo oportunidades más pequeñas en el mercado de vitreorretinopatía proliferativa, con Brasil y Argentina destacándose, pero el crecimiento sigue dependiendo de una derivación más rápida, un diagnóstico más temprano y una base más amplia de especialistas en retina.

Panorama Competitivo

El mercado de vitreorretinopatía proliferativa muestra una concentración moderada a nivel de dispositivos quirúrgicos, con Alcon, Bausch + Lomb y Carl Zeiss Meditec, incluido DORC, manteniendo las posiciones tecnológicas más sólidas en máquinas, sistemas de visualización y consumibles clave. Ninguna empresa parece controlar el campo completo por sí sola en el material proporcionado, lo que mantiene la competencia centrada en el rendimiento de la plataforma, las relaciones con la base instalada y la preferencia de flujo de trabajo del cirujano. Los grandes proveedores también se están beneficiando de su capacidad para atender múltiples puntos en la cadena de procedimientos retinianos en lugar de solo un nicho de producto. Eso importa en el mercado de vitreorretinopatía proliferativa porque los hospitales a menudo prefieren proveedores que puedan cubrir máquinas, cortadores, sondas, visualización y soporte de servicio de manera conjunta. La complejidad regulatoria está reforzando esa estructura, ya que los proveedores con sistemas de calidad más sólidos están mejor posicionados para gestionar las vías de la FDA, la CE y la NMPA que los competidores más pequeños.

Un patrón estratégico claro en el ciclo de 2025 y 2026 es la convergencia de la funcionalidad de cataratas y vitreorretiniana en plataformas únicas. Alcon ha impulsado UNITY VCS en múltiples mercados con un enfoque en velocidad, fluidica y eficiencia del quirófano, lo que fortalece su argumento de reemplazo en cuentas premium. Bausch + Lomb está expandiendo su oferta de retina a través del cortador de doble puerto Bi-Blade+, que otorga al sistema Stellaris Elite una historia de rendimiento más sólida en el trabajo retiniano delicado. BVI ha posicionado Virtuoso como una plataforma de faco-vitrectomía de doble función y ha respaldado ese movimiento con el avance del Marcado CE y una importante ronda de capital, lo que muestra la intención de competir más directamente con los actores establecidos. ZEISS está reforzando su posición a través de las aprobaciones en China y el énfasis continuo en flujos de trabajo de retina digitales y asistidos por inteligencia artificial, lo que amplía su atractivo en los centros de alto volumen.

Líderes de la Industria de la Vitreorretinopatía Proliferativa

-

AbbVie Inc.

-

Alcon Inc.

-

Bausch + Lomb Corporation

-

Carl Zeiss Meditec AG

-

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Alcon recibe la aprobación de Health Canada para UNITY VCS. Health Canada autorizó el Sistema de Cataratas Vitreorretiniano UNITY, convirtiendo a Canadá en el último mercado en recibir acceso comercial a la sonda HYPERVIT 30K de la plataforma y a UNITY Intelligent Fluidics, con un lanzamiento comercial previsto para principios de 2026.

- Mayo de 2026: Bausch + Lomb lanza Bi-Blade+ en Europa. El cortador de vitrectomía de doble puerto con 25.000 cortes por minuto y un 62% menos de vibración que su predecesor fue lanzado en el sistema Stellaris Elite en los mercados europeos tras la autorización 510(k) de la FDA en abril de 2026, fortaleciendo la cartera de retina de Bausch + Lomb.

- Abril de 2026: BVI recibe el Marcado CE bajo el Reglamento de Dispositivos Médicos de la UE para la plataforma quirúrgica Virtuoso. La plataforma de faco-vitrectomía de doble función obtuvo el Marcado CE bajo el Reglamento de Dispositivos Médicos de la UE, lo que permite la expansión comercial en los mercados que aceptan el Marcado CE a partir del tercer trimestre de 2026. El Virtuoso integra el control de la presión intraocular, la entrega de energía consistente y el corte vítreo avanzado tanto para uso en cataratas como vitreorretiniano.

Alcance del Informe Global del Mercado de Vitreorretinopatía Proliferativa

Según el alcance del informe, la vitreorretinopatía proliferativa (PVR) es una complicación grave del desprendimiento de retina caracterizada por la formación de membranas fibróticas sobre y debajo de la retina. Estas membranas se contraen con el tiempo, causando distorsión retiniana, tracción y desprendimiento de retina recurrente. La PVR se gestiona principalmente mediante cirugía vitreorretiniana, que incluye vitrectomía, pelado de membranas y procedimientos de taponamiento intraocular. Sigue siendo una de las principales causas de fracaso tras la reparación del desprendimiento de retina.

El mercado de vitreorretinopatía proliferativa está segmentado por tipo de tratamiento, estadio de la enfermedad, tipo de dispositivo quirúrgico, usuario final y geografía. Por tipo de tratamiento, el mercado está segmentado en tratamiento quirúrgico y tratamiento farmacológico y adyuvante. Por estadio de la enfermedad, el mercado está segmentado en PVR Grado A, PVR Grado B y PVR Grado C. Por tipo de dispositivo quirúrgico, el mercado está segmentado en máquinas de vitrectomía, sondas de vitrectomía, taponamientos intraoculares, sistemas de visualización oftálmica y otros. Por usuario final, el mercado está segmentado en hospitales, hospitales oftalmológicos especializados, centros de cirugía ambulatoria y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Tratamiento Quirúrgico |

| Tratamiento Farmacológico y Adyuvante |

| PVR Grado A |

| PVR Grado B |

| PVR Grado C |

| Máquinas de Vitrectomía |

| Sondas de Vitrectomía |

| Taponamientos Intraoculares |

| Sistemas de Visualización Oftálmica |

| Otros |

| Hospitales |

| Hospitales Oftalmológicos Especializados |

| Centro de Cirugía Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Tratamiento Quirúrgico | |

| Tratamiento Farmacológico y Adyuvante | ||

| Por Estadio de la Enfermedad | PVR Grado A | |

| PVR Grado B | ||

| PVR Grado C | ||

| Por Tipo de Dispositivo Quirúrgico | Máquinas de Vitrectomía | |

| Sondas de Vitrectomía | ||

| Taponamientos Intraoculares | ||

| Sistemas de Visualización Oftálmica | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Hospitales Oftalmológicos Especializados | ||

| Centro de Cirugía Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la vitreorretinopatía proliferativa para 2031?

Se prevé que el mercado de vitreorretinopatía proliferativa alcance los 113,85 millones USD en 2031 desde los 86,94 millones USD en 2026, creciendo a una CAGR del 5,54%.

¿Por qué la cirugía sigue representando la mayor parte de los ingresos en la vitreorretinopatía proliferativa?

La cirugía sigue siendo dominante porque no existe ningún fármaco aprobado para el tratamiento o la prevención, y el tratamiento quirúrgico representó el 72,43% de los ingresos en 2025.

¿Qué estadio de la enfermedad contribuye más a la demanda actual?

El Grado C es el estadio de enfermedad más grande, con una participación del 53,28% en 2025, porque muchos pacientes todavía llegan a la atención terciaria tras la progresión de la enfermedad o el fracaso de la reparación primaria.

¿Qué categoría de dispositivo está creciendo más rápido en los procedimientos de PVR retiniana?

Los sistemas de visualización oftálmica son el segmento de dispositivos de más rápido crecimiento, con una CAGR proyectada del 10,43% hasta 2031, respaldados por la adopción de microscopios digitales y cirugía con visión de cabeza.

¿Qué región está creciendo más rápido en la atención de la vitreorretinopatía proliferativa?

Asia-Pacífico se está expandiendo más rápido a una CAGR del 12,38% hasta 2031, respaldada por las aprobaciones de dispositivos premium, la creciente infraestructura de atención oftálmica especializada y un mayor grupo de casos futuros.

Última actualización de la página el: