Tamaño y Participación del Mercado de Dispositivos para Cirugía Mínimamente Invasiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Mínimamente Invasiva por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos para Cirugía Mínimamente Invasiva crezca de USD 36.520 millones en 2025 a USD 38.900 millones en 2026 y se prevé que alcance USD 53.330 millones en 2031 a una CAGR del 6,52% durante 2026-2031.

La sólida demanda refleja el continuo desplazamiento de la cirugía abierta tradicional hacia tratamientos guiados con precisión que acortan los tiempos de recuperación y reducen las tasas de complicaciones. La acelerada adopción de plataformas robóticas, un mayor respaldo de reembolso para intervenciones ambulatorias y la rápida convergencia tecnológica en torno a la inteligencia artificial son fuerzas fundamentales que dan forma a este crecimiento. Los instrumentos de mano continúan siendo el pilar procedimental, aunque los sistemas robóticos escalan rápidamente a medida que los hospitales buscan eficiencias en los flujos de trabajo y diferenciación. Los sistemas emergentes de puerto único, los conjuntos de visualización asistidos por inteligencia artificial y los dispositivos de ablación por campo pulsado ilustran cómo la innovación continua amplía las posibilidades clínicas al tiempo que expande los grupos de pacientes potenciales. A medida que los pagadores recompensan los entornos quirúrgicos que reducen los días de hospitalización, los centros ambulatorios ganan impulso, ampliando aún más el mercado de dispositivos para cirugía mínimamente invasiva.

Conclusiones Clave del Informe

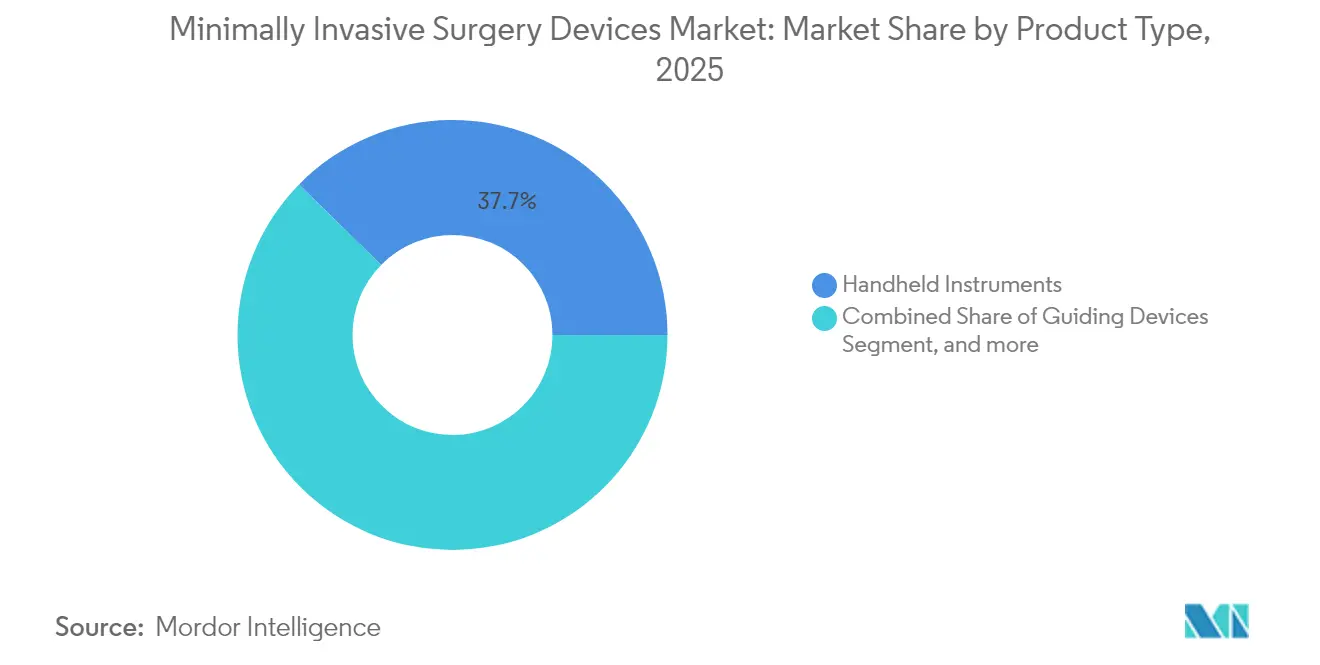

- Por tipo de producto, los instrumentos de mano lideraron con el 37,65% de la participación del mercado de dispositivos para cirugía mínimamente invasiva en 2025, mientras que se proyecta que los sistemas asistidos por robot registren la CAGR más rápida del 9,12% hasta 2031.

- Por aplicación, los procedimientos ortopédicos representaron el 24,55% del tamaño del mercado de dispositivos para cirugía mínimamente invasiva en 2025, y se prevé que las aplicaciones neurológicas se expandan a una CAGR del 7,62% hasta 2031.

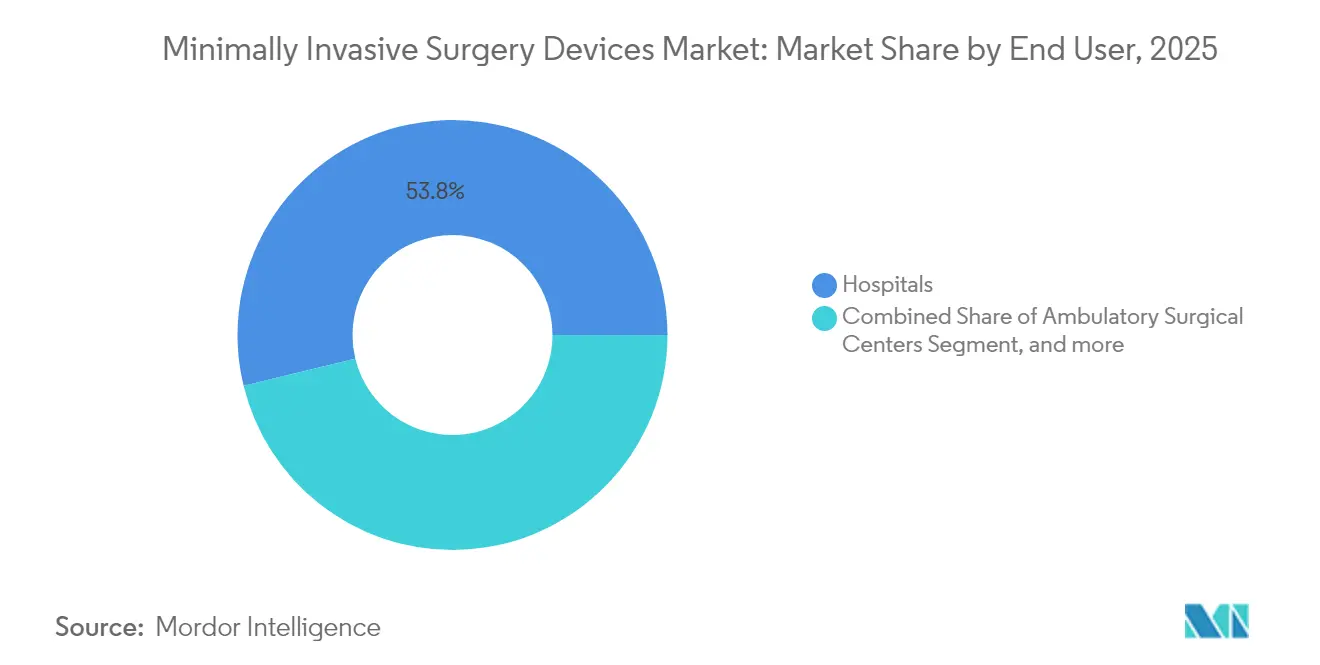

- Por usuario final, los hospitales representaron el 53,80% del tamaño del mercado de dispositivos para cirugía mínimamente invasiva en 2025, mientras que los centros quirúrgicos ambulatorios están en camino de alcanzar una CAGR del 8,73% hasta 2031.

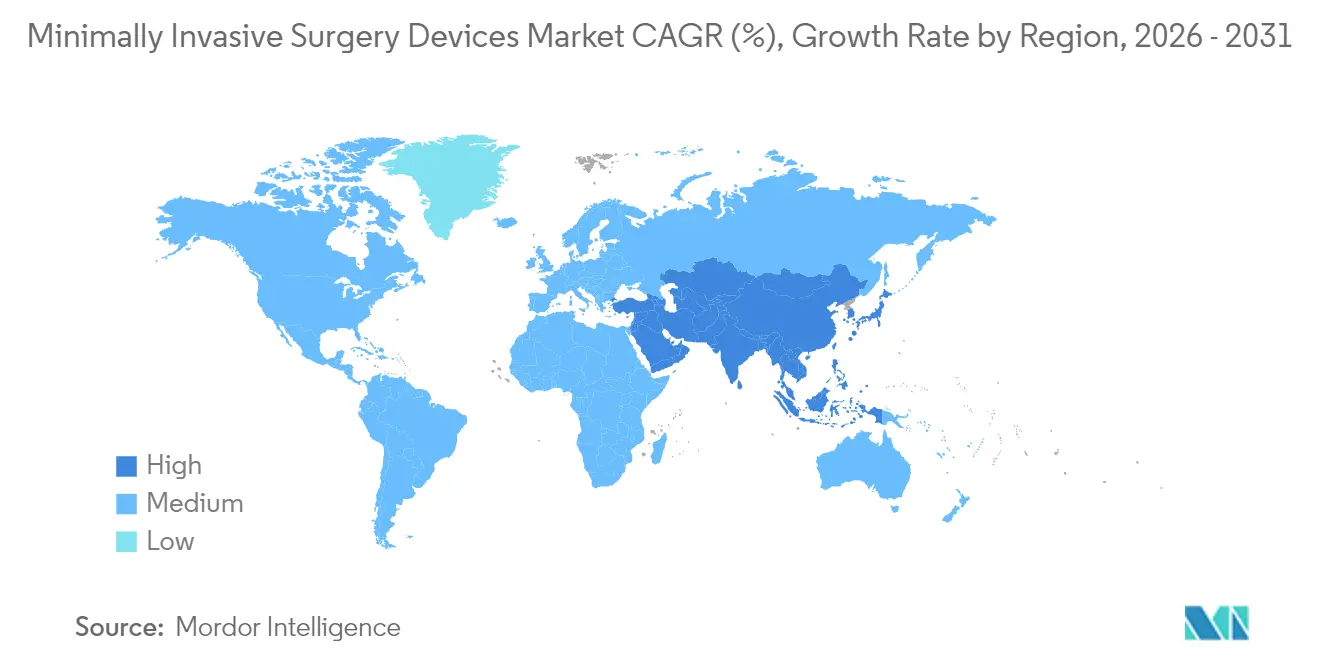

- Por geografía, América del Norte mantuvo el 42,00% de la participación del mercado de dispositivos para cirugía mínimamente invasiva en 2025, y Asia Pacífico representa la región de más rápido crecimiento con una CAGR del 9,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía Mínimamente Invasiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor aceptación de la cirugía mínimamente invasiva frente a la cirugía abierta | +1.8% | Global | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida | +1.5% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas asistidas por robot | +2.1% | América del Norte y Europa, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Ajustes de reembolso que favorecen la cirugía mínimamente invasiva ambulatoria | +1.2% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Visualización guiada por inteligencia artificial que mejora la precisión quirúrgica | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de cirugía mínimamente invasiva de puerto único y orificio natural | +0.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Aceptación de la Cirugía Mínimamente Invasiva Frente a la Cirugía Abierta

La creciente defensa de los pacientes por una atención menos traumática, los mandatos hospitalarios que priorizan los protocolos de cirugía mínimamente invasiva como primera opción y los incentivos de los pagadores están acelerando la adopción. El sistema de ablación por campo pulsado FARAPULSE de Boston Scientific superó los USD 1.000 millones en ingresos dentro de los 12 meses posteriores a su lanzamiento, lo que subraya el apetito por tecnologías que reducen la complejidad procedimental al tiempo que preservan los resultados.[1]Boston Scientific, "El Sistema de Ablación por Campo Pulsado FARAPULSE supera los USD 1.000 millones," bostonscientific.com El cambio es más pronunciado en el manejo del ritmo cardíaco, donde la energía de campo pulsado ofrece una selección precisa del tejido objetivo y tasas de complicaciones más bajas que las modalidades térmicas. Las instituciones están observando eficiencias en la utilización de camas y reducciones en las readmisiones que consolidan aún más la preferencia por la cirugía mínimamente invasiva. Los aseguradores ahora ofrecen rutinariamente condiciones de cobertura favorables para las intervenciones mínimamente invasivas, alineando los fundamentos económicos y clínicos. A medida que los planes de estudio reposicionan las competencias en cirugía mínimamente invasiva como habilidades fundamentales, el mercado de dispositivos para cirugía mínimamente invasiva gana una base duradera para el crecimiento a largo plazo.

Creciente Prevalencia de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

La incidencia global de diabetes, trastornos cardiovasculares y obesidad está elevando los volúmenes quirúrgicos aptos para soluciones menos invasivas. El reemplazo de válvula mitral transcatéter Tendyne de Abbott, aprobado por la FDA, trata a pacientes no aptos para cirugía abierta, abriendo un nicho considerable en las intervenciones cardíacas estructurales.[2]Abbott Laboratories, "Reemplazo de Válvula Mitral Transcatéter Tendyne aprobado por la FDA," abbott.com La fibrilación auricular afecta a 33,5 millones de personas en todo el mundo, creando una demanda sostenida de sistemas de ablación basados en catéter que ofrecen una terapia definitiva sin esternotomía. Las técnicas bariátricas de puerto único están ampliando la elegibilidad para la cirugía de pérdida de peso al reducir el dolor posoperatorio y mejorar los tiempos de recuperación. A medida que los sistemas de salud pasan de la atención reactiva a la preventiva, los dispositivos mínimamente invasivos se posicionan como herramientas rentables que reducen las cargas de enfermedades crónicas. El crecimiento procedimental resultante sustenta las ganancias incrementales en el mercado de dispositivos para cirugía mínimamente invasiva.

Rápida Adopción de Plataformas Asistidas por Robot

La robótica se está difundiendo más allá de los pilares laparoscópicos hacia la ortopedia, la neurología y la columna vertebral. El Sistema ROSA Shoulder de Zimmer Biomet completó la primera artroplastia de hombro asistida por robot en 2024, ilustrando el alcance cada vez mayor de la tecnología.[3]Zimmer Biomet, "Primera Artroplastia de Hombro Asistida por Robot con ROSA," zimmerbiomet.com La inteligencia artificial superpone análisis predictivos a los controles robóticos, acortando las curvas de aprendizaje y estandarizando los resultados. La adquisición de Asensus Surgical por parte de Karl Storz en 2024 destacó el fuerte interés estratégico en plataformas de próxima generación. Las arquitecturas de puerto único ofrecen incisiones más pequeñas al tiempo que preservan la destreza, amplificando el atractivo para los pacientes. Las instituciones justifican los desembolsos de capital a través de la retención de cirujanos, menos complicaciones y mayores puntuaciones de satisfacción de los pacientes, acelerando el impulso del mercado de dispositivos para cirugía mínimamente invasiva.

Visualización Guiada por Inteligencia Artificial que Mejora la Precisión Quirúrgica

Los algoritmos de aprendizaje automático ahora superponen imágenes con orientación consciente de la anatomía, mejorando la precisión en la colocación de implantes, los márgenes tumorales y la navegación vascular. La adquisición de OrthoGrid por parte de Zimmer Biomet en 2024 integra la inteligencia artificial en la imagen intraoperatoria, reduciendo las tasas de revisión de reemplazo de cadera y prolongando la vida útil de los implantes. La visión artificial integrada en los endoscopios automatiza la detección de lesiones, facilitando el diagnóstico temprano. Los análisis basados en la nube producen actualizaciones continuas de software que crean flujos de ingresos recurrentes. Las plataformas de simulación utilizan retroalimentación de inteligencia artificial para acelerar la competencia de los aprendices, aliviando así la escasez de cirujanos. Esta convergencia de las capacidades de inteligencia artificial y visualización es un catalizador poderoso para el mercado de dispositivos para cirugía mínimamente invasiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de cirujanos especializados en cirugía mínimamente invasiva | -1.4% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Sistemas robóticos de alto costo de capital | -0.9% | Mercados emergentes, sistemas de salud más pequeños | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para desechables clave | -0.6% | Global | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en quirófanos conectados | -0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Cirujanos Especializados en Cirugía Mínimamente Invasiva

Las técnicas robóticas avanzadas y de puerto único requieren entre 50 y 100 casos supervisados para alcanzar la competencia, un obstáculo que ralentiza la adopción incluso donde el hardware está disponible. Los mercados emergentes experimentan escaseces pronunciadas a medida que la migración de cirujanos hacia regiones de mayores ingresos erosiona la capacidad local. Los programas de simulación, la tutoría remota y la orientación de realidad aumentada mitigan, pero no eliminan, las brechas de habilidades. Las iniciativas de política que financian programas de especialización se están expandiendo, aunque el desfase temporal para producir especialistas completamente capacitados sigue siendo un freno estructural para el mercado de dispositivos para cirugía mínimamente invasiva.

Sistemas Robóticos de Alto Costo de Capital

Los precios de compra iniciales, los contratos de servicio anuales y los costos de instrumentos desechables a menudo superan los USD 2 millones durante los primeros cinco años de un sistema. Los hospitales más pequeños y los centros ambulatorios sopesan estos costos frente a volúmenes de procedimientos inciertos y límites de reembolso. Las protecciones de ciberseguridad añaden gastos adicionales; el ransomware ha interrumpido los programas de cirugía electiva y ha forzado costosos tiempos de inactividad. Los modelos de arrendamiento y la financiación basada en resultados están surgiendo, aunque muchos proveedores siguen siendo cautelosos, lo que frena las tasas de penetración de los conjuntos robóticos de alta gama dentro de la industria de dispositivos para cirugía mínimamente invasiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Auge de la Robótica Desafía el Dominio de los Instrumentos de Mano

Los instrumentos de mano continuaron representando la mayor porción del tamaño del mercado de dispositivos para cirugía mínimamente invasiva, generando el 37,65% de los ingresos en 2025. Su ubicuidad en laparoscopia, endoscopia y procedimientos basados en catéter garantiza su resiliencia incluso a medida que surgen nuevas modalidades. Por el contrario, los sistemas asistidos por robot, aunque de menor valor absoluto, tienen previsto registrar una CAGR del 9,12%, la más rápida de la categoría, a medida que los hospitales aprovechan su precisión y beneficios ergonómicos para abordar cirugías complejas. Los dispositivos de guía, como catéteres y guías, siguen siendo indispensables y proporcionan un crecimiento incremental constante. Las plataformas electroquirúrgicas están migrando hacia fuentes de energía avanzadas que sellan los vasos de manera más confiable, y los dispositivos de ablación están evolucionando hacia tecnologías de campo pulsado que minimizan el daño colateral al tejido.

Los nuevos participantes del mercado están canalizando inversiones en robótica de puerto único, posicionando estos sistemas para erosionar la dependencia de las configuraciones multipuerto favorecidas por los instrumentos de mano. Las actualizaciones de visualización 4K y 8K vinculadas a la inteligencia artificial rejuvenecen los laparoscopios heredados, extendiendo su vida útil al tiempo que elevan la precisión diagnóstica. Los láseres ablativos están ganando terreno en la eliminación precisa de tejidos para procedimientos de otorrinolaringología y ginecología, ampliando el espacio potencial del mercado de dispositivos para cirugía mínimamente invasiva. A medida que los ciclos tecnológicos se aceleran, la combinación de productos continuará inclinándose hacia el hardware mejorado por software, aunque los instrumentos mecánicos básicos preservarán su relevancia gracias a su asequibilidad y familiaridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Procedimientos Neurológicos se Aceleran Más Allá del Liderazgo Ortopédico

La cirugía ortopédica ha sido durante mucho tiempo el epítome de la madurez de la cirugía mínimamente invasiva, manteniendo una participación del 24,55% del tamaño del mercado de dispositivos para cirugía mínimamente invasiva en 2025, gracias a las adaptaciones en rodilla, cadera y columna vertebral. La alta certeza de reembolso y la abundante evidencia clínica sostienen la utilización. Sin embargo, los procedimientos neurológicos están en camino de alcanzar una CAGR del 7,62%, ya que la navegación guiada por inteligencia artificial permite resecciones tumorales seguras y los catéteres robóticos atraviesan la vasculatura cerebral tortuosa con precisión milimétrica. Las intervenciones cardiovasculares extienden las técnicas transcatéter a las enfermedades cardíacas estructurales, mientras que la endoscopia gastrointestinal integra la detección de pólipos por inteligencia artificial para elevar las tasas de detección de adenomas.

La fertilización cruzada entre especialidades está aumentando. Los brazos robóticos concebidos inicialmente para la prostatectomía ahora apoyan la fusión lumbar transforaminal, lo que indica un diseño de dispositivos convergente. Los segmentos estético y bariátrico, antes periféricos, explotan la laparoscopia de puerto único para reducir las cicatrices y acelerar la deambulación, ampliando así el horizonte de ingresos dentro del mercado de dispositivos para cirugía mínimamente invasiva. Se espera que la continua diversificación de las indicaciones clínicas equilibre el crecimiento entre los volúmenes ortopédicos heredados y la emergente demanda neurológica.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Desafían el Dominio Hospitalario

Los hospitales generaron el 53,80% de los ingresos globales en 2025 a través de ofertas de servicios integrales y amplitud procedimental. Sus capacidades integradas de cuidados intensivos siguen siendo esenciales para los pacientes de alto riesgo, asegurando el papel central de los hospitales en el mercado de dispositivos para cirugía mínimamente invasiva. No obstante, los centros quirúrgicos ambulatorios registran una CAGR del 8,73%, beneficiándose de colas de programación más cortas, tarifas de instalaciones más bajas y una aprobación creciente de los pagadores para versiones ambulatorias de procedimientos anteriormente hospitalarios. Las clínicas especializadas están creando nichos en oftalmología, otorrinolaringología y manejo del dolor, donde el volumen enfocado genera eficiencias superiores.

Los avances anestésicos que facilitan el alta el mismo día aumentan la competitividad de los centros quirúrgicos ambulatorios. Proveedores como Zimmer Biomet ahora personalizan paquetes de equipos de capital para entornos ambulatorios, combinando modelos de alquiler robótico, desechables y capacitación del personal para reducir los umbrales de adopción. Los hospitales contrarrestan con alas ambulatorias satélite, combinando la conveniencia de los centros quirúrgicos ambulatorios con capacidades de escalada inmediata. Los cambios regulatorios, incluidas las expansiones de los Centros de Servicios de Medicare y Medicaid de los códigos de procedimientos elegibles para pacientes ambulatorios, continúan inclinando el volumen hacia sitios descentralizados, redefiniendo la estrategia de canal para los fabricantes dentro del mercado de dispositivos para cirugía mínimamente invasiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo el 42,00% de los ingresos globales en 2025, respaldada por sólidos reembolsos, avanzados programas de formación y rápidas vías regulatorias que acortan el tiempo de comercialización de los dispositivos innovadores. Los sistemas de salud en proceso de consolidación negocian contratos de adquisición a nivel empresarial, otorgando a los principales proveedores acceso escalable en redes hospitalarias de múltiples estados. El envejecimiento demográfico y la alta prevalencia de enfermedades crónicas sustentan una expansión procedimental constante, mientras que los centros académicos son pioneros en nuevas técnicas que se difunden hacia los entornos comunitarios.

Asia Pacífico representa el territorio de más rápido crecimiento, avanzando a una CAGR del 9,98% hasta 2031, impulsada por la ampliación de la capacidad, el aumento de los ingresos de la clase media y la promoción gubernamental del turismo médico. China fomenta la innovación nacional al tiempo que se asocia con empresas globales de dispositivos para impulsar la transferencia de tecnología. El mercado sensible a los costos de India recurre a plataformas de ingeniería de valor, a menudo reacondicionando sistemas occidentales para adaptarse a los puntos de precio. Japón despliega soluciones robóticas premium para hacer frente a la escasez de cirujanos y atender a una población envejecida. Corea del Sur aprovecha sus hospitales de vanguardia para atraer a pacientes internacionales que buscan procedimientos estéticos y de columna vertebral.

El estricto marco de Reglamento de Dispositivos Médicos de Europa fomenta una alta calidad de los productos, pero alarga los ciclos de aprobación, requiriendo sólidos expedientes clínicos. Alemania sigue siendo un bastión de la fabricación, y el Servicio Nacional de Salud del Reino Unido proporciona conjuntos de datos a gran escala que facilitan la generación de evidencia. Oriente Medio y África, aunque incipientes, están invirtiendo en centros terciarios emblemáticos, particularmente en las naciones del Consejo de Cooperación del Golfo que buscan reducir los viajes médicos al exterior. América Latina muestra una adopción desigual; la combinación público-privada de Brasil sostiene el progreso a pesar de la volatilidad macroeconómica. En conjunto, la heterogeneidad regional obliga a los proveedores a adoptar estrategias de entrada matizadas que salvaguarden el cumplimiento normativo al tiempo que escalan el mercado de dispositivos para cirugía mínimamente invasiva.

Panorama Competitivo

El mercado está moderadamente fragmentado, con las principales multinacionales desplegando escala para financiar la investigación y el desarrollo, realizar adquisiciones y negociar contratos de compra grupal. Intuitive Surgical es pionera en la robótica multipuerto, pero competidores como Medtronic, Zimmer Biomet y Johnson & Johnson están presentando plataformas rivales, intensificando la competencia en precios y características. La ciberseguridad ahora ocupa un lugar junto a la precisión como factor diferenciador, con los directores de información de los hospitales exigiendo canalizaciones de datos cifrados y arquitecturas de confianza cero para los quirófanos conectados.

Los complementos de software de inteligencia artificial están creando ecosistemas adhesivos que vinculan a los clientes a desechables y suscripciones de análisis específicos del proveedor, generando ingresos recurrentes más allá de la venta de capital inicial. Las empresas más pequeñas crean nichos a través de endoscopios de un solo uso, generadores de campo pulsado y módulos de cámara con chip en la punta, a menudo saliendo mediante ventas comerciales a estratégicos más grandes ansiosos por cubrir las brechas de su cartera. Las colaboraciones estratégicas con proveedores de nube aceleran el despliegue de algoritmos, mientras que los fabricantes por contrato en Asia permiten la optimización de costos. La mayor diligencia debida sigue a los choques en la cadena de suministro, lo que impulsa la diversificación de componentes para salvaguardar la producción. El resultado neto es una carrera por integrar robótica, visualización y análisis de datos en plataformas unificadas que amplíen la huella del mercado de dispositivos para cirugía mínimamente invasiva.

Líderes de la Industria de Dispositivos para Cirugía Mínimamente Invasiva

Olympus Corporation

Stryker Corporation

HOYA Corporation

Medtronic

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Boston Scientific recibió la aprobación de la FDA para el etiquetado ampliado del Sistema de Ablación por Campo Pulsado FARAPULSE para incluir el tratamiento de la fibrilación auricular persistente, lo que potencialmente duplica la población de pacientes potenciales a 59 millones de personas en todo el mundo y refuerza el liderazgo de la empresa en tecnologías de ablación cardíaca.

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 825 millones), expandiendo significativamente su cartera de intervención con catéteres de balón recubiertos de fármaco y stents, al tiempo que establece una fuerte presencia en el mercado de intervención periférica.

- Mayo de 2025: Abbott recibió la aprobación de la FDA para el sistema de reemplazo de válvula mitral transcatéter Tendyne, el primer dispositivo capaz de reemplazar válvulas mitrales sin cirugía a corazón abierto, abordando una necesidad médica significativa no cubierta para pacientes con calcificación grave del anillo mitral.

- Enero de 2025: Zimmer Biomet anunció su acuerdo para adquirir Paragon 28 por aproximadamente USD 3.000 millones, mejorando su cartera en el segmento de pie y tobillo de USD 5.000 millones y apoyando su estrategia de diversificarse más allá de la ortopedia central hacia mercados de mayor crecimiento.

Alcance del Informe Global del Mercado de Dispositivos para Cirugía Mínimamente Invasiva

Según el alcance de este informe, los dispositivos quirúrgicos mínimamente invasivos se refieren a sistemas electroquirúrgicos, sistemas quirúrgicos asistidos por robot y equipos quirúrgicos utilizados durante los procedimientos mínimamente invasivos. La cirugía mínimamente invasiva se refiere a cualquier procedimiento quirúrgico realizado a través de pequeñas incisiones en lugar de una gran apertura, lo que conduce a una recuperación más rápida, una pérdida mínima de sangre y menos dolor que la cirugía abierta tradicional.

El mercado de dispositivos para cirugía mínimamente invasiva está segmentado por producto (instrumentos de mano, dispositivos de guía, dispositivos electroquirúrgicos, dispositivos endoscópicos, dispositivos laparoscópicos, dispositivos de monitoreo y visualización, dispositivos de ablación, dispositivos basados en láser, sistemas quirúrgicos asistidos por robot y otros dispositivos de cirugía mínimamente invasiva), aplicación (estética, cardiovascular, gastrointestinal, ginecológica, ortopédica, urológica y otras aplicaciones) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para todos los segmentos anteriores.

| Instrumentos de Mano | |

| Dispositivos de Guía | Catéteres de Guía |

| Guías | |

| Dispositivos Electroquirúrgicos | |

| Dispositivos Endoscópicos | |

| Dispositivos Laparoscópicos | |

| Dispositivos de Monitoreo y Visualización | |

| Dispositivos de Ablación | |

| Dispositivos Basados en Láser | |

| Sistemas Quirúrgicos Asistidos por Robot | |

| Otros Dispositivos de Cirugía Mínimamente Invasiva |

| Estética |

| Cardiovascular |

| Gastrointestinal |

| Ginecológica |

| Ortopédica |

| Urológica |

| Neurológica |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos de Mano | |

| Dispositivos de Guía | Catéteres de Guía | |

| Guías | ||

| Dispositivos Electroquirúrgicos | ||

| Dispositivos Endoscópicos | ||

| Dispositivos Laparoscópicos | ||

| Dispositivos de Monitoreo y Visualización | ||

| Dispositivos de Ablación | ||

| Dispositivos Basados en Láser | ||

| Sistemas Quirúrgicos Asistidos por Robot | ||

| Otros Dispositivos de Cirugía Mínimamente Invasiva | ||

| Por Aplicación | Estética | |

| Cardiovascular | ||

| Gastrointestinal | ||

| Ginecológica | ||

| Ortopédica | ||

| Urológica | ||

| Neurológica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos para cirugía mínimamente invasiva en 2026?

El tamaño del Mercado de Dispositivos para Cirugía Mínimamente Invasiva es de USD 38.900 millones en 2026, con una CAGR proyectada del 6,52% hasta 2031.

¿Qué categoría de producto lidera actualmente los ingresos?

Los instrumentos de mano representan el 37,65% de los ingresos globales en 2025, lo que refleja su ubicuidad en los procedimientos laparoscópicos y endoscópicos.

¿Cuál es la oportunidad regional de más rápido crecimiento?

Asia Pacífico avanza a una CAGR del 9,98% impulsada por la nueva construcción de hospitales, el aumento de los ingresos y el apoyo gubernamental al turismo médico.

¿Con qué rapidez se están expandiendo los sistemas robóticos?

Se espera que las plataformas asistidas por robot registren una CAGR del 9,12% hasta 2031, la más alta entre los grupos de productos.

¿Por qué están ganando terreno los centros quirúrgicos ambulatorios?

Los centros quirúrgicos ambulatorios ofrecen tarifas de instalaciones más bajas y alta el mismo día, lo que permite una CAGR prevista del 8,73% en la demanda de dispositivos hasta 2031.

¿Qué área clínica muestra el crecimiento más pronunciado fuera de la ortopedia?

Se proyecta que los procedimientos neurológicos crezcan a una CAGR del 7,62% debido a la navegación guiada por inteligencia artificial y la precisión robótica en delicadas cirugías cerebrales y de accidente cerebrovascular.

Última actualización de la página el: