Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Oftalmológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Oftalmológicos por Mordor Intelligence

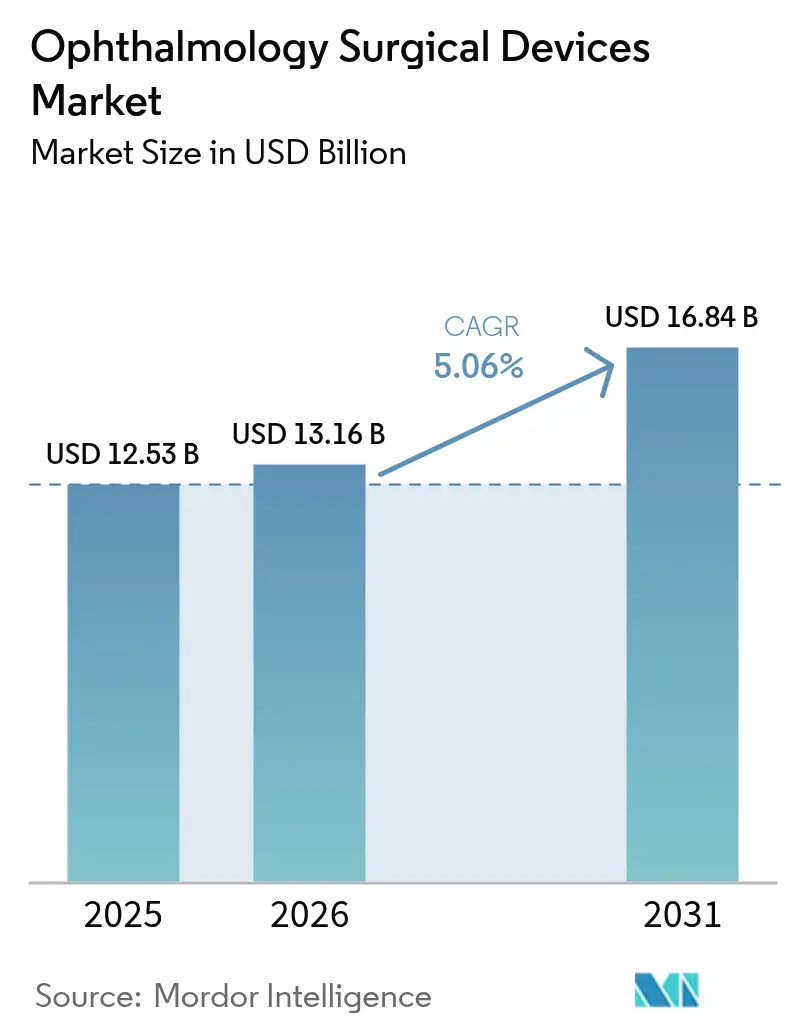

El tamaño del mercado de dispositivos quirúrgicos oftalmológicos fue valorado en USD 12,53 mil millones en 2025 y se estima que crecerá desde USD 13,16 mil millones en 2026 hasta alcanzar USD 16,84 mil millones en 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031). La demanda sostenida está vinculada al aumento mundial de los trastornos oculares relacionados con la edad, la ampliación de la cobertura quirúrgica y los avances constantes en el gasto en atención médica en las economías emergentes. Las sólidas carteras de productos, especialmente en sistemas de facoemulsificación, microscopios guiados por imagen e implantes de glaucoma mínimamente invasivos, están permitiendo a los proveedores mejorar los resultados al tiempo que aumentan el rendimiento de los procedimientos. La creciente adopción de centros de cirugía ambulatoria (ASC) en América del Norte, los ajustes favorables en los reembolsos y la creciente disponibilidad de plataformas de bajo costo diseñadas específicamente en Asia-Pacífico están ampliando aún más el acceso. Mientras tanto, la consolidación entre los principales fabricantes está generando ecosistemas digitales integrados que combinan diagnóstico, planificación y cirugía en un único flujo de trabajo, mejorando la productividad del cirujano y diferenciando las ofertas premium.

Conclusiones Clave del Informe

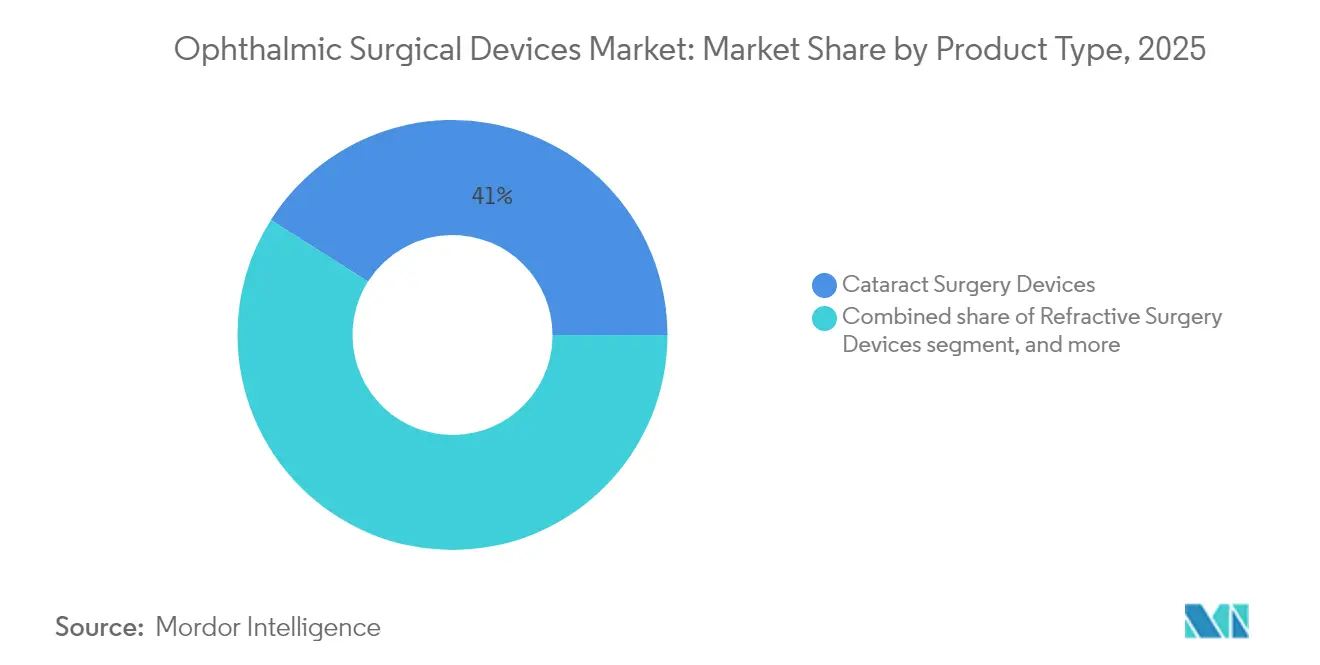

- Por producto, los dispositivos de cirugía de cataratas representaron el 41,02% de la participación del mercado de dispositivos quirúrgicos oftalmológicos en 2025, mientras que se prevé que los dispositivos de cirugía de glaucoma se expandan a una CAGR del 8,63% hasta 2031.

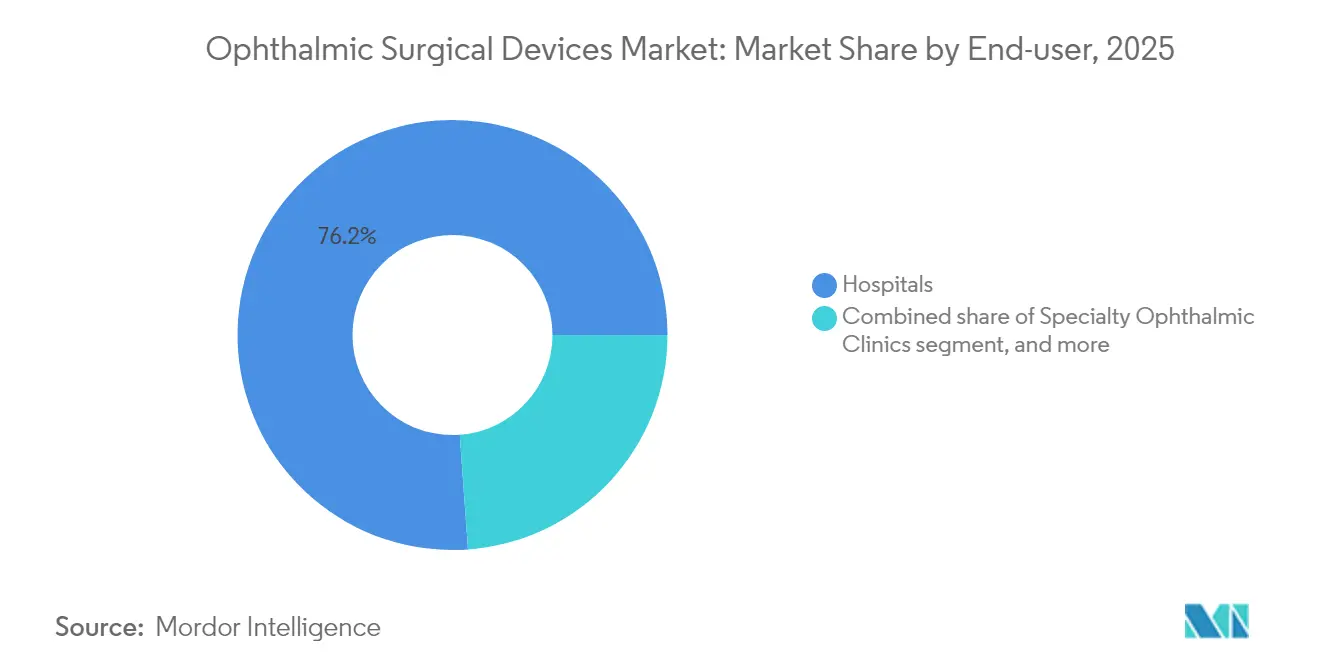

- Por usuario final, los hospitales representaron el 76,15% del tamaño del mercado de dispositivos quirúrgicos oftalmológicos en 2025, mientras que se prevé que los ASC crezcan a una CAGR del 6,82% hasta 2031.

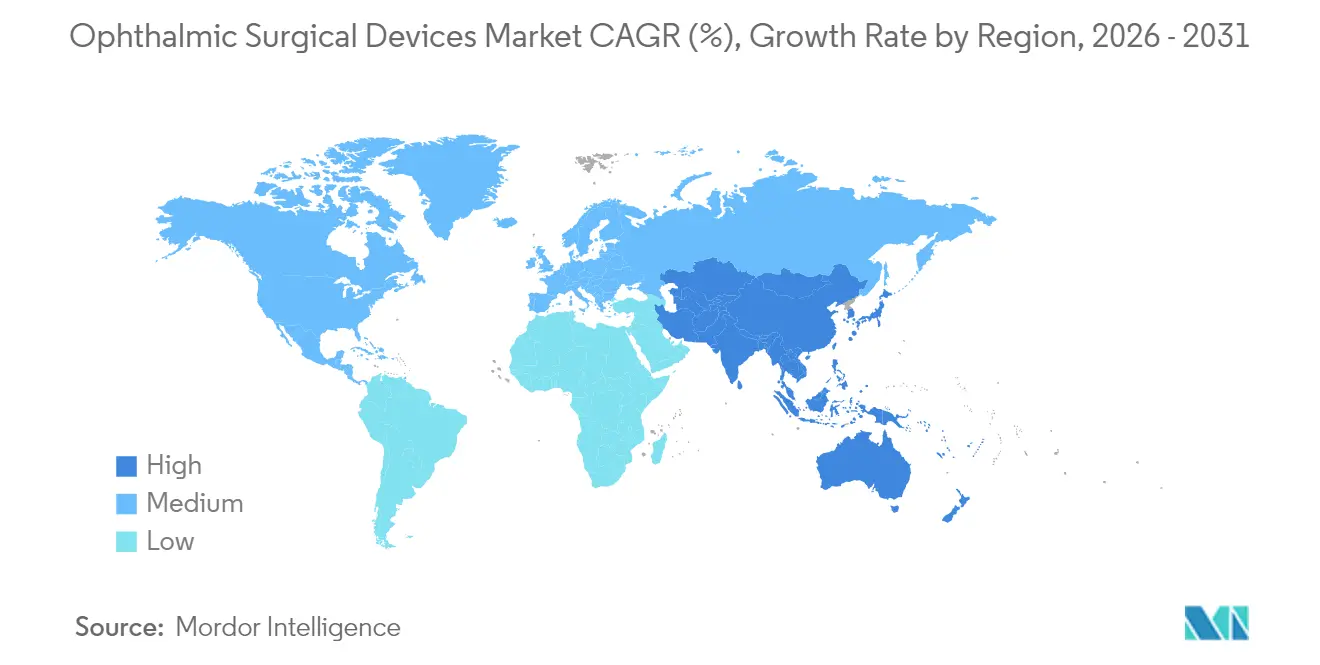

- Por geografía, América del Norte representó el 31,75% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 5,74% de 2026 a 2031.

- Por empresa, Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. y Glaukos Corp. controlaron colectivamente aproximadamente el 64,40% de los ingresos globales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Quirúrgicos Oftalmológicos

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento global de la cirugía de cataratas | +1.5% | Global (especialmente Asia-Pacífico y América del Norte) | Largo plazo (≥ 4 años) |

| Adopción de cirugías mínimamente invasivas de glaucoma y procedimientos combinados | +0.8% | América del Norte, Europa; en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de tecnología de quirófano digital y guiada por imagen | +1.2% | América del Norte, Europa, mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Expansión de los ASC y modelos de reembolso de atención diurna | +0.9% | América del Norte; en desarrollo en Europa y Australia | Corto plazo (≤ 2 años) |

| Plataformas de facoemulsificación de bajo costo diseñadas específicamente y paquetes de cataratas de un solo uso | +0.6% | Asia-Pacífico (India, China), América Latina, África | Mediano plazo (2-4 años) |

| Iniciativas de atención visual ("Visión 2030" de la OMS, programas nacionales de prevención de la ceguera) | +0.4% | Global; mayor impacto en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Cirugía de Cataratas Impulsado por el Envejecimiento Demográfico y la Ampliación de la Cobertura Quirúrgica

Se prevé que los volúmenes de procedimientos de cataratas aumenten un 128% para 2036, siendo los pacientes de 85 años o más los que generan la mayor demanda incremental. La población anciana de Japón ya supera el 20%, creando un amplio impulso para la expansión de la capacidad quirúrgica. Los programas nacionales que abordan los retrasos quirúrgicos, desde la Visión 2030 de la OMS hasta los planes específicos de cada país para la prevención de la ceguera, están mejorando la cobertura en muchas regiones de menores ingresos. La disparidad persistente sigue siendo evidente: un estudio australiano de 2025 encontró que la cobertura quirúrgica de cataratas en poblaciones indígenas era del 68% frente al 88,4% en grupos no indígenas, lo que subraya la necesidad de una divulgación específica[1]Thais Watt et al., "Prevalencia de Cataratas Visualmente Significativas y Cobertura Quirúrgica de Cataratas en Australianos Indígenas y No Indígenas," BMJ Ophthalmology, bmj.com. Por lo tanto, están surgiendo teatros móviles y asociaciones público-privadas para atender a las comunidades desatendidas y sostener el crecimiento en el mercado de dispositivos quirúrgicos oftalmológicos.

Adopción Acelerada de Cirugías de Glaucoma Mínimamente Invasivas y Procedimientos Combinados de Cataratas y Glaucoma

Los implantes de cirugía mínimamente invasiva de glaucoma, como iStent e Hydrus, logran reducciones del 20% en la presión intraocular (PIO) en más del 75% de los ojos tratados a los 24 meses, transformando el perfil de riesgo-beneficio de la cirugía de glaucoma. El estudio INTEGRITY reportó que el 78,2% de los ojos con iStent infinite cumplieron el umbral de reducción de PIO ≥20% con una tasa de complicaciones del 3,3%, muy por debajo de la trabeculectomía convencional[2]Iqbal I.K. Ahmed et al., "Resultados a Seis Meses de un Estudio Prospectivo y Aleatorizado de iStent Infinite Versus Hydrus," Ophthalmology and Therapy, springer.com. La combinación de cirugía mínimamente invasiva de glaucoma con la extracción de cataratas permite a los cirujanos abordar dos enfermedades en una sola sesión, acortando la recuperación del paciente y reduciendo los costos para los pagadores. Los códigos de reembolso que cubren los procedimientos combinados son ahora estándar en los Estados Unidos y partes de Europa, acelerando la penetración de la cirugía mínimamente invasiva de glaucoma y apoyando la expansión constante del mercado de dispositivos quirúrgicos oftalmológicos.

Quirófano Digital y Tecnologías Guiadas por Imagen que Aumentan la Adopción de Procedimientos Premium

Los microscopios digitales 4K, las pantallas de visualización frontal y las herramientas de planificación impulsadas por inteligencia artificial han mejorado drásticamente la visualización, la percepción de profundidad y la precisión en el cálculo de lentes intraoculares. La plataforma ZEISS ARTEVO 850 aumenta la profundidad de campo en un 60%, mientras que las fórmulas Hill-RBF y Kane superan a los métodos de biometría heredados en predictibilidad refractiva. La suite SMARTCataract de Alcon reduce la planificación preoperatoria en 13,8 minutos por caso, liberando espacios diarios adicionales en centros de alto volumen. Estos ecosistemas centrados en datos mejoran los resultados y justifican los precios premium, reforzando la diferenciación digital en el mercado de dispositivos quirúrgicos oftalmológicos.

Expansión de los ASC y Modelos de Reembolso de Atención Diurna que Reducen los Costos de los Procedimientos y Aumentan el Volumen

Los ASC realizan actualmente el 72,0% de las cirugías oftalmológicas en los Estados Unidos a un costo entre un 45% y un 60% menor que los hospitales y con esperas un 20% más cortas. Los Centros de Servicios de Medicare y Medicaid otorgaron un aumento del 2,9% en las tarifas de los ASC para 2025, ampliando la ventaja económica sobre los centros de hospitalización[3]Centros de Servicios de Medicare y Medicaid, "Pago Prospectivo para Pacientes Ambulatorios Hospitalarios y Sistemas ASC para el Año Civil 2025," federalregister.gov. Los ASC de alto rendimiento también registran un 54% menos de complicaciones ponderadas por gravedad. La mayor aceptación por parte de los pagadores del alta el mismo día, combinada con equipos de menor tamaño, está catalizando un cambio sostenido hacia el ámbito ambulatorio que sustenta las ganancias de ingresos en el mercado de dispositivos quirúrgicos oftalmológicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | −0.7% | Global; más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Regímenes regulatorios divergentes y más estrictos | −0.5% | Europa, China, otros mercados regulados | Corto plazo (≤ 2 años) |

| Escasez de cirujanos oftalmológicos con formación especializada | −0.4% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Compresión del reembolso y límites de precios en lentes intraoculares premium y dispositivos complementarios | −0.6% | América del Norte, Japón, China, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Inicial y de Mantenimiento para Sistemas Avanzados de Láser y Facoemulsificación que Desafían el Retorno de la Inversión para Proveedores de Tamaño Mediano

Los láseres de femtosegundo de última generación y los microscopios digitales requieren desembolsos superiores a USD 500.000, con contratos de servicio anuales que superan los USD 50.000. Las clínicas de tamaño mediano enfrentan horizontes de recuperación de la inversión prolongados a medida que la presión a la baja en los reembolsos erosiona los márgenes, especialmente donde los volúmenes de casos son modestos. Los costos de personal agravan la carga; la escasez de técnicos certificados obliga a los centros a ofrecer salarios premium e invertir en capacitación prolongada, retrasando la rentabilidad. El acceso limitado al capital en territorios rurales amplía la desigualdad geográfica y modera las tasas de instalación, actuando como freno en el mercado de dispositivos quirúrgicos oftalmológicos.

Regímenes Regulatorios Divergentes y Más Estrictos que Prolongan los Plazos de Aprobación y los Costos de Cumplimiento

El Reglamento de Dispositivos Médicos de la Unión Europea amplifica las exigencias de evidencia clínica tanto para productos heredados como para nuevos, alargando el tiempo de comercialización. La Administración Nacional de Productos Médicos de China también requiere ensayos locales completos para muchas innovaciones importadas. Los compromisos paralelos de evidencia poscomercialización añaden gastos y riesgos, desviando recursos de la investigación y el desarrollo y de las iniciativas en etapas tempranas. Los desarrolladores más pequeños a menudo priorizan las vías regulatorias de los Estados Unidos, percibidas como más claras, antes de abordar Europa o China, reorganizando la secuencia de lanzamiento global y restringiendo moderadamente el mercado de dispositivos quirúrgicos oftalmológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Liderazgo en Cataratas e Impulso en Glaucoma

Los sistemas de cataratas representaron el 41,02% del mercado de dispositivos quirúrgicos oftalmológicos en 2025, respaldados por más de 20 millones de procedimientos anuales en todo el mundo. Las plataformas avanzadas de fluidos, como el Sistema de Visión CENTURION de Alcon con ACTIVE SENTRY, mantienen una presión intraocular más fisiológica, reduciendo la pérdida de células endoteliales y acelerando la recuperación. Las suites de flujo de trabajo digital integran biometría, calculadoras de fórmulas y transferencia en la nube, elevando el rendimiento y la consistencia del cirujano. Los láseres de femtosegundo premium y los inyectores de lentes intraoculares tóricas atraen a los centros urbanos de alto poder adquisitivo, mientras que los paquetes de facoemulsificación de bajo costo diseñados específicamente se dirigen a los programas de alto volumen en economías emergentes.

Los dispositivos de cirugía de glaucoma, especialmente los stents de microderivación trabecular, son la categoría de más rápido crecimiento con una CAGR proyectada del 8,63% para 2026-2031. La capacitación generalizada en cirugía mínimamente invasiva de glaucoma, los datos maduros de seguridad a largo plazo y la combinación con la extracción de cataratas amplían la candidatura. Las plataformas refractivas y vitreorretinianas tienen participaciones menores, pero se benefician de innovaciones como el VISUMAX 800 de Zeiss con software SMILE pro, que reduce el tiempo de creación del lentículo por debajo de los 10 segundos, y los láseres de doble modo que conectan las aplicaciones de cataratas y retina. Por lo tanto, los fabricantes de dispositivos buscan sinergias entre segmentos para defender los márgenes y expandir el mercado de dispositivos quirúrgicos oftalmológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Hospitalario, Aceleración de los ASC

Los hospitales controlaron el 76,15% del tamaño del mercado de dispositivos quirúrgicos oftálmicos en 2025, aprovechando la infraestructura de servicio completo para casos complejos de córnea, retina y traumatismos. Muchos centros terciarios están invirtiendo actualmente en módulos de visualización 3D con pantalla frontal y dispositivos de cirugía de cataratas asistida por robótica para mantener el flujo de derivaciones. Sin embargo, el crecimiento hospitalario se está moderando a medida que los pagadores fomentan los cambios en el lugar de prestación del servicio y los cirujanos prefieren una programación simplificada en centros especializados.

Los centros de cirugía ambulatoria están creciendo a una CAGR del 6,82%, respaldados por los ajustes de tarifas de CMS y la calidad clínica demostrada. Las instalaciones oftálmicas de especialidad única registran tasas de complicaciones ponderadas por gravedad un 54% más bajas, lo que refuerza la confianza de los pacientes. Los diseños de salas modulares permiten una rotación rápida, y las altas tasas de utilización acortan el período de recuperación de la inversión en equipos. Las clínicas oftálmicas especializadas y las unidades móviles completan la demanda, particularmente en las zonas rurales de Asia Pacífico y África subsahariana, donde las misiones sin fines de lucro complementan el financiamiento público para ampliar el alcance del mercado de dispositivos quirúrgicos oftálmicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 31,75% de los ingresos globales en 2025, respaldada por marcos de reembolso maduros, bases de cirujanos adoptantes tempranos y densas redes de ASC. El aumento del 2,9% en las tarifas de los ASC de Medicare para 2025 y los presupuestos de capital sostenidos en los principales centros académicos anclan la estabilidad regional. No obstante, la compresión del reembolso de lentes intraoculares premium está presionando los precios, lo que lleva a los hospitales a renegociar contratos de suministro y consolidar las compras.

Se proyecta que Asia-Pacífico registre una CAGR del 5,74% de 2026 a 2031, el ritmo más rápido a nivel mundial. Las iniciativas públicas de prevención de la ceguera en China e India están ampliando la elegibilidad, y las empresas nacionales están escalando unidades de facoemulsificación de bajo costo que funcionan con energía portátil. Las cadenas privadas de oftalmología en India obtuvieron nuevas inyecciones de capital en 2025, destinadas a la expansión de clínicas regionales y centros de capacitación. Junto con el aumento de los ingresos disponibles y la urbanización, estos factores sostienen un crecimiento de dos dígitos en unidades de kits de cataratas, apoyando el mercado más amplio de dispositivos quirúrgicos oftalmológicos.

Europa, Oriente Medio y África, y América del Sur representan colectivamente la participación restante. Las estrictas normas del Reglamento de Dispositivos Médicos de Europa han alargado los ciclos de certificación, aunque la región continúa innovando en microscopios digitales e implantes corneales regenerativos. Las naciones del Consejo de Cooperación del Golfo están financiando institutos oftalmológicos emblemáticos que importan sistemas de primer nivel, mientras que muchas naciones del África subsahariana dependen de teatros móviles apoyados por organizaciones benéficas para atender a las zonas remotas. Brasil y Argentina lideran América del Sur en la adopción de dispositivos, pero las fluctuaciones cambiarias aumentan el riesgo de adquisición y dificultan una expansión consistente. En todas las regiones, la migración ambulatoria y la integración digital siguen siendo temas unificadores en el mercado de dispositivos quirúrgicos oftalmológicos.

Panorama Competitivo

Los cinco principales fabricantes —Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. y Glaukos Corp.— controlaron aproximadamente el 65,0% de los ingresos de 2024, lo que indica una estructura moderadamente concentrada. La adquisición por parte de Carl Zeiss Meditec en 2025 del Dutch Ophthalmic Research Center por aproximadamente EUR 985 millones amplió instantáneamente su suite vitreorretiniana y subraya la consolidación impulsada por la cartera de productos. Unity VCS y CS de Alcon integraron las funciones vitreorretinianas y de cataratas en una consola común, avanzando en la sinergia del flujo de trabajo y la fidelización en centros de alto volumen.

La innovación en espacios no explorados prospera a pesar de las ventajas de escala. La trabeculotomía de alta precisión guiada por imagen con láser de femtosegundo de ViaLase registró una reducción del 34,6% en la PIO durante 24 meses sin eventos adversos graves, ilustrando la diferenciación ágil de los nuevos participantes. La colaboración regulatoria también está reformando la competencia: la Administración de Alimentos y Medicamentos validó la herramienta de Evaluación de Síntomas de Implante de Lente Intraocular, codesarrollada por la Academia Americana de Oftalmología, la Universidad de California en Los Ángeles, Alcon, Bausch + Lomb, Zeiss y Johnson & Johnson, para cuantificar los resultados reportados por los pacientes en ensayos de lentes intraoculares premium. Tales iniciativas precompetitivas agilizan el diseño de los estudios, acelerando los ciclos de productos en el mercado de dispositivos quirúrgicos oftalmológicos.

Las estrategias de crecimiento combinan actualizaciones incrementales de plataformas con fusiones y adquisiciones selectivas. La marca CE de Bausch + Lomb en 2025 para su lente intraocular trifocal LuxLife fortaleció su línea de lentes premium europeas, mientras que el aumento del 25% interanual en las ventas de Glaukos hasta USD 106,7 millones en el primer trimestre de 2025 refleja una fuerte adopción de la cirugía mínimamente invasiva de glaucoma. Los fabricantes están simultáneamente localizando las cadenas de suministro, como se evidencia en el plan de mitigación arancelaria de Alcon, e incorporando suscripciones de software para crear flujos de ingresos recurrentes en el mercado de dispositivos quirúrgicos oftalmológicos.

Líderes de la Industria de Dispositivos Quirúrgicos Oftalmológicos

Alcon Inc

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Glaukos Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Alcon lanzó las plataformas integradas Unity VCS y CS para cirugía vitreorretiniana y de cataratas, mejorando la conectividad del flujo de trabajo.

- Abril de 2025: Carl Zeiss Meditec introdujo la pieza de mano Micor 700 en los Estados Unidos, mejorando el control de fluidos en cirugía de cataratas.

- Abril de 2025: Glaukos anunció múltiples resúmenes científicos para la reunión de la Sociedad Americana de Cirugía de Cataratas y Refractiva 2025, destacando datos de microderivación trabecular de segunda generación y el implante iDose TR.

- Mayo de 2025: Bausch + Lomb obtuvo el marcado CE para la lente intraocular trifocal LuxLife, ampliando su gama de lentes premium europeas.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos quirúrgicos oftalmológicos como el valor de los equipos, implantes y consumibles de un solo uso desplegados en cirugías de cataratas, glaucoma, refractivas y vitreorretinianas realizadas en instalaciones médicas acreditadas en todo el mundo. Según Mordor Intelligence, esta definición arrojó una línea de base de USD 12,53 mil millones en 2025.

Exclusión del alcance: Los productos de cuidado visual (gafas, lentes de contacto) y las mesas de diagnóstico independientes están fuera del alcance actual.

Descripción General de la Segmentación

- Por Producto

- Dispositivos de Cirugía Refractiva

- Dispositivos de Cirugía de Glaucoma

- Dispositivos de Cirugía de Cataratas

- Otros Dispositivos Quirúrgicos

- Por Usuario Final

- Hospitales

- Clínicas Oftalmológicas Especializadas

- Centros de Cirugía Ambulatoria (ASC)

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a cirujanos oftalmológicos, responsables de adquisiciones hospitalarias y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Sus aportaciones aclararon los precios de venta promedio, la combinación de equipos en el quirófano y el ritmo al que los sistemas de cataratas asistidos por láser reemplazan a las unidades de facoemulsificación heredadas, lo que nos permitió cerrar las brechas de datos identificadas durante el trabajo de escritorio.

Investigación Documental

Comenzamos con búsquedas estructuradas en conjuntos de datos abiertos como el registro de ceguera de la OMS, la base de datos de cirugías de la Agencia Internacional para la Prevención de la Ceguera y los registros de procedimientos regionales de organismos como la Sociedad Americana de Cirugía de Cataratas y Refractiva. Las estadísticas comerciales de UN Comtrade, las alertas de importación publicadas por la Administración de Alimentos y Medicamentos de los Estados Unidos y los calendarios de reembolso publicados proporcionaron indicios fundamentales sobre envíos, precios y utilización.

Para fundamentar los indicadores financieros, nuestros analistas consultaron los informes anuales 10-K de las empresas, determinadas presentaciones para inversores y D&B Hoovers para obtener desglose de ingresos por unidad, y luego los correlacionaron con revistas revisadas por pares que rastrean la adopción de la facoemulsificación y la penetración de la cirugía mínimamente invasiva de glaucoma. Dow Jones Factiva nos ayudó a seguir en tiempo real las expansiones de plantas o retiradas del mercado que podrían afectar al suministro. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción apoyaron la validación.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente reconstruye la demanda global a partir de estadísticas nacionales de volumen quirúrgico ajustadas por la conversión a casos ambulatorios, seguido de listas de materiales de dispositivos a nivel de procedimiento. Verificaciones ascendentes selectivas, consolidaciones de proveedores y sondeos de precio de venta promedio por unidad afinan los agregados antes de la finalización. Las variables clave incluyen la prevalencia de cataratas en cohortes de 60 años o más, la participación de los ASC en las cirugías oculares, las curvas de adopción de la cirugía mínimamente invasiva de glaucoma, las tendencias del precio de venta promedio de los kits de facoemulsificación, los ciclos de gasto de capital hospitalario y los valores de importación ponderados por tipo de cambio. Los pronósticos utilizan regresión multivariante combinada con análisis de escenarios para reflejar el envejecimiento de la población, la difusión tecnológica y los cambios en los reembolsos. Cuando la evidencia ascendente es escasa, los factores de ajuste se señalan de forma transparente y se revisan una vez que llegan nuevas encuestas.

Validación de Datos y Ciclo de Actualización

Cada conjunto de datos pasa por una revisión de dos etapas por parte de los analistas, seguida de verificaciones de varianza frente a rastreadores de procedimientos externos. Las anomalías desencadenan un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando se producen eventos materiales, como retiradas importantes de productos y cambios en las directrices.

Por Qué la Línea de Base de Dispositivos Quirúrgicos Oftalmológicos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de dispositivos, anclas de precios o cadencias de actualización.

Los principales factores de divergencia aquí incluyen: algunos estudios incorporan mesas de diagnóstico y lentes de cuidado visual en la categoría 'quirúrgica', otros omiten consumibles de alto valor como los viscoelásticos, mientras que algunos aplican escaladores de precio de venta promedio uniformes sin calibración regional.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 12,53 mil millones (2025) | ||

| USD 30,12 mil millones (2024) | Consultora Global A | Agrupa líneas de diagnóstico y cuidado visual, inflando el alcance |

| USD 7,70 mil millones (2025) | Revista Especializada B | Excluye las familias de dispositivos refractivos y vitreorretinianos |

| USD 8,10 mil millones (2022) | Asociación de la Industria C | Línea de base más antigua; utiliza precios de venta promedio estáticos, cobertura geográfica limitada |

En conjunto, la comparación muestra que la selección disciplinada del alcance, las verificaciones a nivel de variable y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos quirúrgicos oftalmológicos?

El mercado está valorado en USD 13,16 mil millones en 2026 y se prevé que alcance USD 16,84 mil millones en 2031.

¿Qué segmento de producto lidera el mercado de dispositivos quirúrgicos oftalmológicos?

Los dispositivos de cirugía de cataratas lideran con una participación de ingresos del 41,02% en 2025 debido a los altos volúmenes de procedimientos a nivel mundial.

¿Por qué están ganando terreno las cirugías de glaucoma mínimamente invasivas?

Los implantes de cirugía mínimamente invasiva de glaucoma logran reducciones significativas de la presión intraocular con menores tasas de complicaciones, y su combinación con la cirugía de cataratas aborda dos afecciones en un solo procedimiento, impulsando la adopción.

¿Cómo influye la migración ambulatoria en la demanda de dispositivos?

Los ASC realizan actualmente el 72% de las cirugías oftalmológicas en los Estados Unidos a menor costo y con esperas más cortas, acelerando las compras de equipos adaptados a entornos ambulatorios de alto rendimiento.

¿Qué región está creciendo más rápido en el mercado de dispositivos quirúrgicos oftalmológicos?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,74% de 2026 a 2031, impulsada por la mejora de la infraestructura de atención médica y las iniciativas públicas de prevención de la ceguera.

¿Cuáles son los principales obstáculos que limitan una mayor adopción de dispositivos?

Los altos costos de capital para los sistemas avanzados y los requisitos regulatorios divergentes que prolongan las aprobaciones son las principales restricciones citadas por los fabricantes y proveedores.

Última actualización de la página el: