Tamaño y Participación del Mercado de Implantes Retinales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

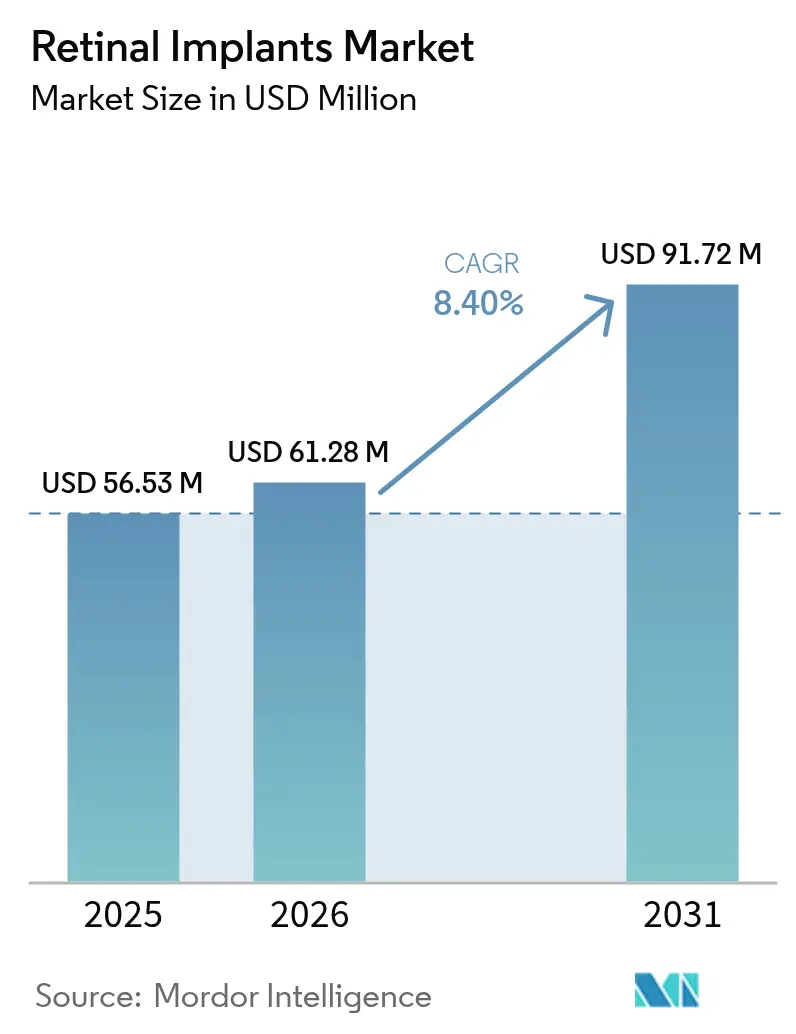

| Tamaño del Mercado (2026) | 61.28 Millones de dólares |

| Tamaño del Mercado (2031) | 91.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.40% CAGR |

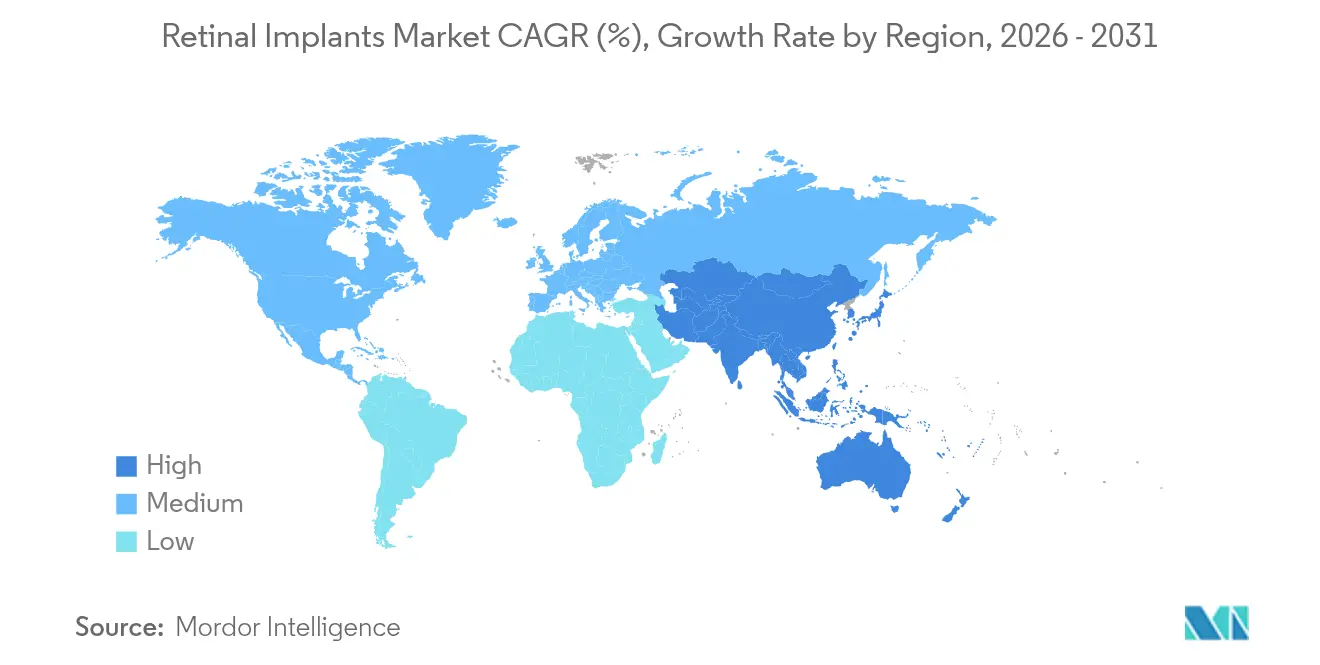

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Retinales por Mordor Intelligence

Se espera que el tamaño del mercado de implantes retinales crezca de USD 56,53 millones en 2025 a USD 61,28 millones en 2026 y se prevé que alcance USD 91,72 millones en 2031 a una CAGR del 8,4% durante 2026-2031. La creciente adopción quirúrgica, los rápidos avances en ingeniería neuroprostética inalámbrica y un proceso más ágil de dispositivos de avance en los Estados Unidos nutren colectivamente una demanda sostenida. Los ensayos clínicos documentan ahora una restauración funcional de la visión medible, lo que permite a los cirujanos posicionar los implantes en etapas más tempranas de la línea de tiempo degenerativa. Al mismo tiempo, el impulso de la terapia génica está llevando a los fabricantes a diferenciarse mediante matrices de electrodos de mayor resolución y procesamiento de imágenes impulsado por IA. Las adquisiciones estratégicas —como la compra de los activos de Pixium Vision por parte de Science Corporation— señalan una formación de capital acelerada en torno a los sistemas de próxima generación.

Conclusiones Clave del Informe

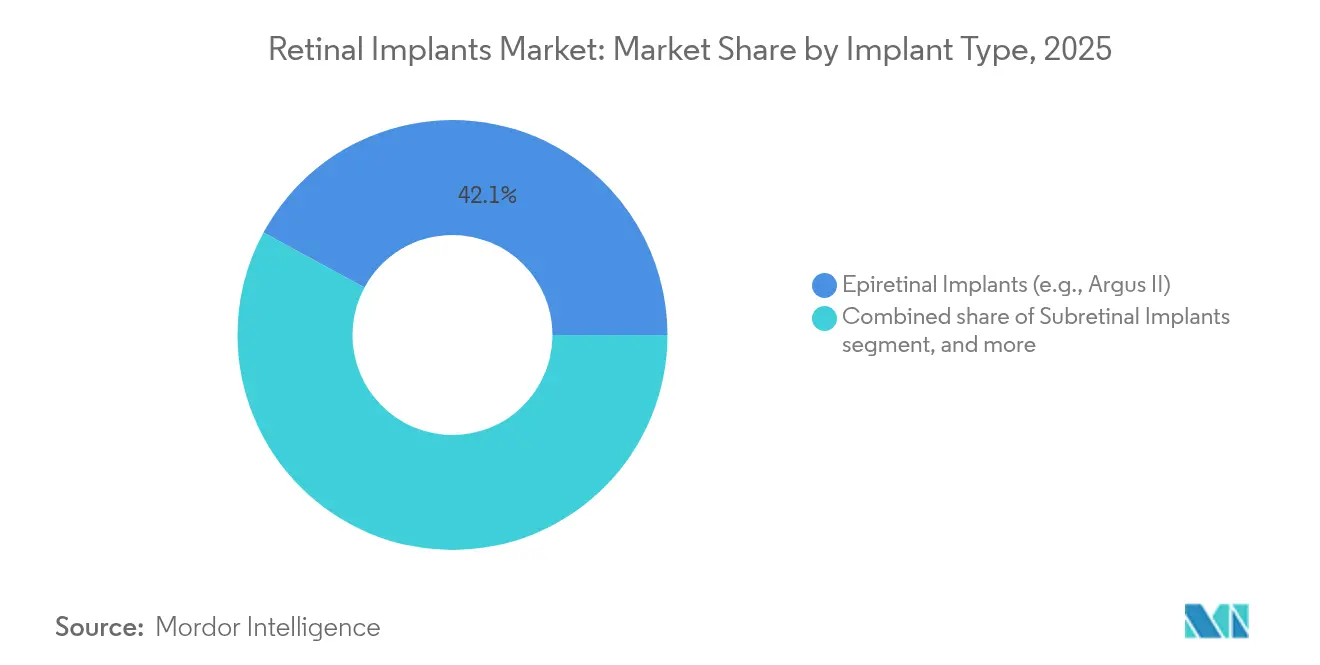

- Por tipo de implante, los sistemas epirretinianos lideraron con una participación del 42,10% en el mercado de implantes retinales en 2025, mientras que se proyecta que las plataformas supracoroidales alcancen una CAGR del 10,18% hasta 2031.

- Por tecnología, los sistemas de cable trans-escleral con cable representaron el 57,90% del tamaño del mercado de implantes retinales en 2025, aunque las plataformas de alimentación inalámbrica registran una CAGR del 11,12% hasta 2031.

- Por indicación de enfermedad, la retinitis pigmentosa representó el 46,95% del tamaño del mercado de implantes retinales en 2025, mientras que la enfermedad de Stargardt está preparada para una CAGR del 10,21% durante el período de previsión.

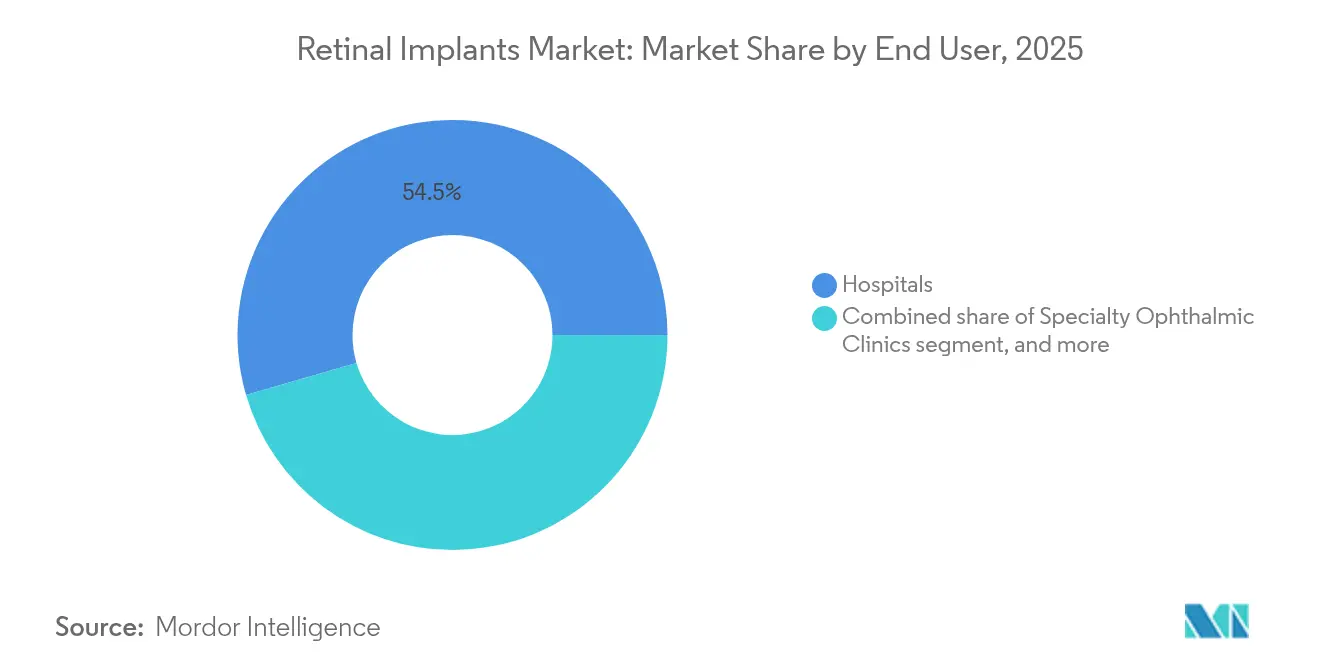

- Por usuario final, los hospitales capturaron el 54,50% de la participación en el tamaño del mercado de implantes retinales en 2025 y las clínicas oftálmicas especializadas representan el entorno de mayor crecimiento con una CAGR del 11,42%.

- Por geografía, América del Norte mantuvo el 39,75% de la participación en el mercado de implantes retinales en 2025, pero Asia-Pacífico se está expandiendo a una CAGR del 9,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Retinales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga global de pérdida de visión | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas en neuroprostética | +1.8% | Estados Unidos y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Clima regulatorio y de reembolso favorable | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica | +1.5% | Japón, Corea del Sur, Europa Occidental | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en I+D oftálmica | +0.9% | Estados Unidos, Europa, China, India | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura sanitaria en mercados emergentes | +0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Pérdida de Visión

A nivel mundial, 596 millones de personas viven con discapacidad visual moderada a grave y 43 millones son ciegas, lo que crea un grupo sustancial de pacientes en etapa avanzada aptos para la implantación[1]Fundación Mundial de Investigación Ocular y ORL, "Hoja de Datos Global sobre Discapacidad Visual 2025," eye-entresearch.org. La farmacoterapia convencional ralentiza pero raramente revierte la pérdida de fotorreceptores, por lo que la demanda se orienta hacia las prótesis una vez que la visión funcional cae por debajo de los umbrales de navegación. Los programas de detección de retinopatía diabética y degeneración macular están identificando más candidatos de forma temprana, especialmente en Asia-Pacífico donde el envejecimiento de la población es rápido. Los análisis del costo de la enfermedad indican que las enfermedades retinales hereditarias drenan entre USD 13.500 millones y 32.000 millones cada año en América del Norte, reforzando el argumento económico para la restauración de la visión basada en dispositivos. A medida que estas presiones epidemiológicas aumentan, el mercado de implantes retinales continúa escalando más allá de su nicho original de retinitis pigmentosa.

Innovaciones Tecnológicas en Neuroprostética

Los módulos inalámbricos miniaturizados integran ahora matrices de diamante de 256 electrodos que miden 4,6 mm × 3,7 mm × 0,9 mm y reciben energía láser a través de la córnea, eliminando los voluminosos paquetes transmisores[2]P. Nguyen et al., "Implante Retinal de Diamante en Miniatura Alimentado por Luz Láser," arxiv.org. Los implantes fotovoltaicos como PRIMA convierten de forma autónoma la iluminación de infrarrojo cercano en estimulación retinal sin baterías implantadas, reduciendo el riesgo de fallo del dispositivo a largo plazo. Los algoritmos de aprendizaje automático mapean la dirección de la mirada hacia patrones de estimulación, mejorando el reconocimiento de rostros y objetos en entornos de bajo contraste. Las prótesis visuales corticales —probadas con 400 estimuladores inalámbricos integrados en el lóbulo occipital— se dirigen a pacientes sin nervio óptico intacto, ampliando el grupo potencial. Estos avances elevan colectivamente la movilidad del paciente, la simplicidad quirúrgica y la calidad de imagen, sustentando un crecimiento unitario sostenido para el mercado de implantes retinales.

Clima Regulatorio y de Reembolso Favorable

La vía de Dispositivos de Avance de la FDA redujo el tiempo de revisión de 12 meses a aproximadamente 7 meses para candidatos como el sistema Blindsight de Neuralink en 2024[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Actualizaciones del Programa de Dispositivos de Avance 2025," fda.gov. Europa refleja esta tendencia a través del canal de Medicamentos de Terapia Avanzada de la EMA, agilizando las soluciones híbridas de gen-dispositivo. En los Estados Unidos, los contratistas de Medicare han comenzado a emitir Determinaciones de Cobertura Local que reembolsan la implantación para la retinitis pigmentosa en etapa terminal, catalizando la adopción regional a pesar de la ausencia de una política nacional. Los talleres de armonización entre los reguladores de los Estados Unidos, la UE, Japón y Corea del Sur simplifican aún más el diseño de ensayos multicéntricos, reduciendo los plazos y costos de desarrollo. A medida que las aprobaciones se aceleran, la confianza de los inversores en el mercado de implantes retinales se intensifica.

Crecimiento de la Población Geriátrica

La incidencia de la degeneración macular aumenta considerablemente después de los 65 años, afectando hasta al 20% de los adultos mayores en países de altos ingresos. Japón y Corea del Sur concentran por tanto grandes volúmenes de pacientes elegibles en sofisticadas redes hospitalarias equipadas para cirugía ocular compleja. La tele-oftalmología salva ahora las brechas rurales, permitiendo el mapeo remoto de la función retinal residual antes de la derivación para implantación. Los pagadores en sociedades envejecidas enfrentan costos crecientes por dependencia relacionada con la visión, lo que impulsa a los responsables de políticas a subsidiar las intervenciones restauradoras. Como resultado, el mercado de implantes retinales obtiene una demanda recurrente tanto de aseguradoras públicas como privadas que buscan reducir el gasto en cuidados a largo plazo.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y procedimientos | -1.4% | Mercados emergentes; regiones con reembolso limitado | Mediano plazo (2-4 años) |

| Eficacia clínica limitada y resultados en pacientes | -0.8% | Global | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de fabricación complejos | -0.7% | Global, más pronunciado en ensayos multirregionales | Mediano plazo (2-4 años) |

| Disponibilidad de terapias alternativas de restauración de la visión | -0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Procedimientos

Los precios de lista se mantienen cerca de USD 100.000 por implante, excluyendo una sesión operatoria de 3 a 4 horas, la recuperación hospitalaria y hasta dos años de rehabilitación de baja visión. Tal economía disuade a los sistemas de salud en América Latina y África donde el gasto per cápita es comparativamente bajo. Los volúmenes de producción siguen siendo pequeños, lo que infla los costos de los componentes para las matrices de electrodos herméticamente selladas y la óptica de zafiro. Incluso en los Estados Unidos, Medicare todavía depende de Determinaciones de Cobertura Local estrechas, exigiendo documentación exhaustiva antes de autorizar el pago, lo que prolonga los tiempos de espera de los pacientes. Hasta que las economías de escala o la fabricación modular reduzcan los precios, el impacto del costo limitará la penetración en las regiones de menores ingresos.

Eficacia Clínica Limitada y Resultados en Pacientes

La agudeza promedio entre los usuarios de PRIMA oscila entre 20/438 y 20/550 —por debajo del umbral para leer texto sin asistencia— y algunos usuarios reportan alucinaciones de fosfenos durante la adaptación. La cohorte de cinco años del Argus II retuvo dispositivos funcionales, aunque la mayoría de los participantes aún requerían ayudas de movilidad para desplazarse de forma independiente. El desprendimiento de retina, la erosión conjuntival y la degradación de los electrodos requieren cirugía de revisión en una minoría de casos, lo que socava el entusiasmo de los cirujanos. Los ensayos de terapia génica que administran reemplazos bialélicos de RPE65 muestran ahora durabilidad de varios años sin hardware invasivo, desviando candidatos de las prótesis. En consecuencia, los oftalmólogos moderan las expectativas, ralentizando el crecimiento de las derivaciones para el mercado de implantes retinales en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implante: Los Sistemas Epirretinianos Impulsan la Adopción Actual

Las matrices epirretinianas representaron el 42,10% de la participación en el mercado de implantes retinales en 2025, gracias al legado del Argus II y la familiaridad procedimental de los cirujanos. Las alternativas subretinianas integran matrices de fotodiodos más cerca de las células bipolares supervivientes, mejorando el contraste pero añadiendo riesgo quirúrgico. Los diseños supracoroidales, ejemplificados por el Phoenix 99, evitan la penetración retinal, reduciendo las tasas de desprendimiento e impulsando una previsión de CAGR del 10,18%.

Las plataformas supracoroidales también se benefician de una revisión de explante más sencilla porque el hardware descansa entre las capas de la esclerótica y la coroides. Los chips subretinianos fotovoltaicos como PRIMA están ganando tracción en Europa, mientras que los implantes corticales siguen siendo de carácter investigacional. A medida que aumenta la resolución, los fabricantes anticipan un cambio en la combinación de casos hacia grupos de electrodos multifocales, asegurando que el mercado de implantes retinales continúe diversificándose en distintas geometrías de implante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Retinitis Pigmentosa Lidera las Aplicaciones Clínicas

La retinitis pigmentosa capturó el 46,95% del tamaño del mercado de implantes retinales en 2025, reflejando una historia natural bien comprendida y umbrales de elegibilidad claros. La enfermedad de Stargardt se está expandiendo a una CAGR del 10,21% a medida que el cribado genómico identifica portadores de forma más temprana, haciéndolos receptivos a la implantación proactiva.

La degeneración macular seca relacionada con la edad es otro foco de crecimiento; la cohorte de atrofia geográfica de PRIMA mostró ganancias consistentes en la puntuación de letras a los 12 meses. Las distrofias raras como la coroideremia reciben implantes de uso compasivo esporádicos, pero la terapia génica está ofreciendo a estos pacientes vías alternativas. Aun así, la enfermedad retinal hereditaria en etapa avanzada sigue siendo el principal impulsor de la industria de implantes retinales.

Por Usuario Final: Los Hospitales Mantienen el Dominio Procedimental

Los hospitales gestionaron el 54,50% del volumen de implantes en 2025 porque los centros terciarios poseen quirófanos vitreorretinianos, OCT intraoperatoria y servicios de rehabilitación multidisciplinarios. Las clínicas oftálmicas especializadas están creciendo un 11,42% anual, impulsadas por suites de cirugía ambulatoria de uso específico y paquetes de atención integral que reducen los costos para los pagadores.

Las redes académicas anclan los ensayos de viabilidad temprana, forman a los cirujanos y difunden las mejores prácticas a las clínicas satélite. El mercado de implantes retinales sigue por tanto un patrón de centro y radios: las revisiones complejas permanecen en los hospitales universitarios, mientras que los implantes primarios sencillos migran hacia centros ambulatorios de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Inalámbricos Transforman la Experiencia del Paciente

Los diseños con cable aún representaron el 57,90% de los ingresos en 2025 porque ofrecen una transmisión de energía y un ancho de banda de datos fiables. Sin embargo, los implantes acoplados inductivamente o alimentados por láser registran una CAGR del 11,12% a medida que los pacientes demandan libertad de movimiento de cabeza y hardware externo mínimo.

Los presupuestos de energía se han reducido a la mitad desde 2023 gracias a los algoritmos de estimulación de bajo consumo, lo que permite a los fabricantes reducir las bobinas receptoras. El firmware de IA ahora auto-calibra los umbrales de los electrodos, acortando las visitas a la clínica. Dadas estas tendencias, las arquitecturas inalámbricas están destinadas a dominar los futuros despliegues del mercado de implantes retinales.

Análisis Geográfico

América del Norte aportó el 39,75% de los ingresos globales en 2025, sostenida por el reembolso de Medicare en determinadas jurisdicciones de los Estados Unidos y una sólida red de investigadores que llevan a cabo ensayos IDE fundamentales. Los centros académicos de California, Illinois y Texas implantaron colectivamente el mayor número anual de casos. Canadá aprovecha la cobertura universal para ampliar el acceso, aunque persisten los límites de procedimientos y los tiempos de espera. Las negociaciones con las aseguradoras dependen de la compensación de costos a largo plazo frente a la atención de baja visión, lo que condiciona los ciclos de compra hospitalaria.

Asia-Pacífico es el mercado de mayor dinamismo con una CAGR del 9,41% hasta 2031, impulsado por el envejecimiento de la población y la creciente prevalencia de retinopatía diabética en China e India. El sistema de pagador único de Japón ya cubre los implantes subretinianos bajo subsidios de gastos médicos de alto costo, creando un volumen de cartera constante. El organismo de Evaluación de Tecnologías Sanitarias de Corea del Sur aprobó recientemente el reembolso parcial para prototipos supracoroidales, catalizando subvenciones para la producción nacional. Las disparidades urbano-rurales siguen siendo agudas; el seguimiento por telemedicina se integra por tanto en la mayoría de los nuevos planes de despliegue.

Europa muestra un crecimiento gradual anclado en políticas. Los códigos DRG de Alemania reembolsan tanto la implantación como las sesiones de programación, mientras que Francia incluye la rehabilitación postoperatoria en sus presupuestos de salud regionales. El NICE del Reino Unido está reevaluando las métricas de costo-utilidad para los sistemas inalámbricos avanzados tras las primeras evidencias del mundo real que sugieren mayores ganancias en años de vida ajustados por calidad que los modelos con cable heredados. La vía rápida de Terapia Avanzada de la EMA se superpone con los expedientes nacionales de dispositivos, lo que ocasionalmente prolonga la entrada al mercado pero garantiza una supervisión rigurosa de la seguridad.

Panorama Competitivo

El mercado de implantes retinales está fragmentado: ninguna empresa supera el 25% de la cuota de ingresos, aunque las barreras tecnológicas restringen la verdadera mercantilización. Second Sight Medical Products, históricamente dominante, desinvirtió su cartera de activos Argus para reenfocarse en híbridos fármaco-dispositivo. Science Corporation irrumpió en la prominencia al adquirir la propiedad intelectual supracoroidal de Pixium Vision e informar inmediatamente datos positivos del ensayo Primavera, señalando un estatus de competidor creíble.

El programa cortical Blindsight de Neuralink obtuvo el estatus de avance de la FDA, atrayendo tanto capital inversor como atención regulatoria hacia los enfoques extra-oculares. LambdaVision ocupa una posición diferenciada al fabricar retinas artificiales basadas en proteínas a bordo de la Estación Espacial Internacional, apuntando a una uniformidad y rendimiento sin igual. Los grandes operadores oftálmicos establecidos como Alcon están cubriendo riesgos mediante adquisiciones en el ecosistema de cirugía oftálmica que podrían agrupar los procedimientos de implante con las ofertas de cataratas y refractivas, creando vías de atención integradas.

El interés del capital privado se intensificó cuando Cencora adquirió Retina Consultants of America por USD 4.600 millones, insinuando estrategias de integración vertical que vinculan a los proveedores de dispositivos, las redes de clínicas y el software de IA diagnóstica. La financiación de capital de riesgo continúa canalizándose hacia startups de chip en retina en etapa temprana, aunque el riesgo de reembolso mantiene el recuento total de operaciones por debajo de otros subsectores de tecnología médica. En conjunto, estos movimientos subrayan un giro estratégico de la prueba de concepto hacia la fabricación escalable y las carteras de múltiples indicaciones.

Líderes de la Industria de Implantes Retinales

Pixium Vision

Second Sight Medical Products Inc.

VisionCare, Inc.

Nano Retina

Labtician Ophthalmics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Science Corporation anunció los resultados de la nanoproteína de nanohilos de telurio que restaura la detección de infrarrojo cercano en macacos.

- Marzo de 2025: La FDA aprobó ENCELTO para MacTel 2, la primera terapia de células encapsuladas en enfermedades retinales.

- Marzo de 2025: Alcon adquirió LENSAR Inc. por USD 356 millones para fusionar la robótica con los ecosistemas de cirugía ocular.

- Marzo de 2025: Vivani Medical confirmó la escisión de Cortigent para acelerar la I+D de visión cortical Orion.

- Enero de 2025: Cencora cerró su adquisición de Retina Consultants of America por USD 4.600 millones, ampliando su alcance en atención especializada.

- Octubre de 2024: Science Corporation publicó datos provisionales positivos del ensayo Primavera para implantes de atrofia geográfica.

Alcance del Informe Global del Mercado de Implantes Retinales

Según el alcance del informe, los implantes retinales son los dispositivos que se utilizan para restaurar una visión útil a las personas que padecen pérdida de visión. Son dispositivos implantables diseñados para suplir la fototransducción en los ojos de las personas que han perdido la visión.

| Implantes Epirretinianos (p. ej., Argus II) |

| Implantes Subretinianos (p. ej., Alpha AMS) |

| Implantes Supracoroidales |

| Telescopio Miniatura Implantable (TMI) |

| Otros Tipos de Implantes |

| Retinitis Pigmentosa |

| Degeneración Macular Relacionada con la Edad |

| Enfermedad de Stargardt |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros Académicos y de Investigación |

| Sistemas de Alimentación Inalámbrica |

| Sistemas con Cable / Cable Trans-escleral |

| Procesamiento Adaptativo de Imágenes e Integración de IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Implante | Implantes Epirretinianos (p. ej., Argus II) | |

| Implantes Subretinianos (p. ej., Alpha AMS) | ||

| Implantes Supracoroidales | ||

| Telescopio Miniatura Implantable (TMI) | ||

| Otros Tipos de Implantes | ||

| Por Indicación de Enfermedad | Retinitis Pigmentosa | |

| Degeneración Macular Relacionada con la Edad | ||

| Enfermedad de Stargardt | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros Académicos y de Investigación | ||

| Por Tecnología | Sistemas de Alimentación Inalámbrica | |

| Sistemas con Cable / Cable Trans-escleral | ||

| Procesamiento Adaptativo de Imágenes e Integración de IA | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de implantes retinales en 2031?

Se proyecta que el mercado de implantes retinales alcance USD 91,72 millones en 2031, creciendo a una CAGR del 8,4%.

¿Qué tipo de implante tiene actualmente la mayor participación?

Los sistemas epirretinianos lideraron con el 42,10% de la participación en el mercado de implantes retinales en 2025.

¿Por qué están ganando popularidad los implantes inalámbricos?

Los sistemas inalámbricos mejoran la movilidad del paciente, reducen el riesgo de infección y se prevé que crezcan a una CAGR del 11,12% hasta 2031.

¿Qué región geográfica crecerá más rápido?

Se espera que Asia-Pacífico registre una CAGR del 9,41% debido al rápido envejecimiento de la población y la expansión de la infraestructura oftálmica.

¿Cómo afecta el precio a la adopción?

Los costos de dispositivos y procedimientos que superan los USD 100.000 limitan la adopción en regiones sin un reembolso sólido, frenando la demanda a corto plazo.

Última actualización de la página el: