Tamaño y Participación del Mercado de Dispositivos de Vitrectomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

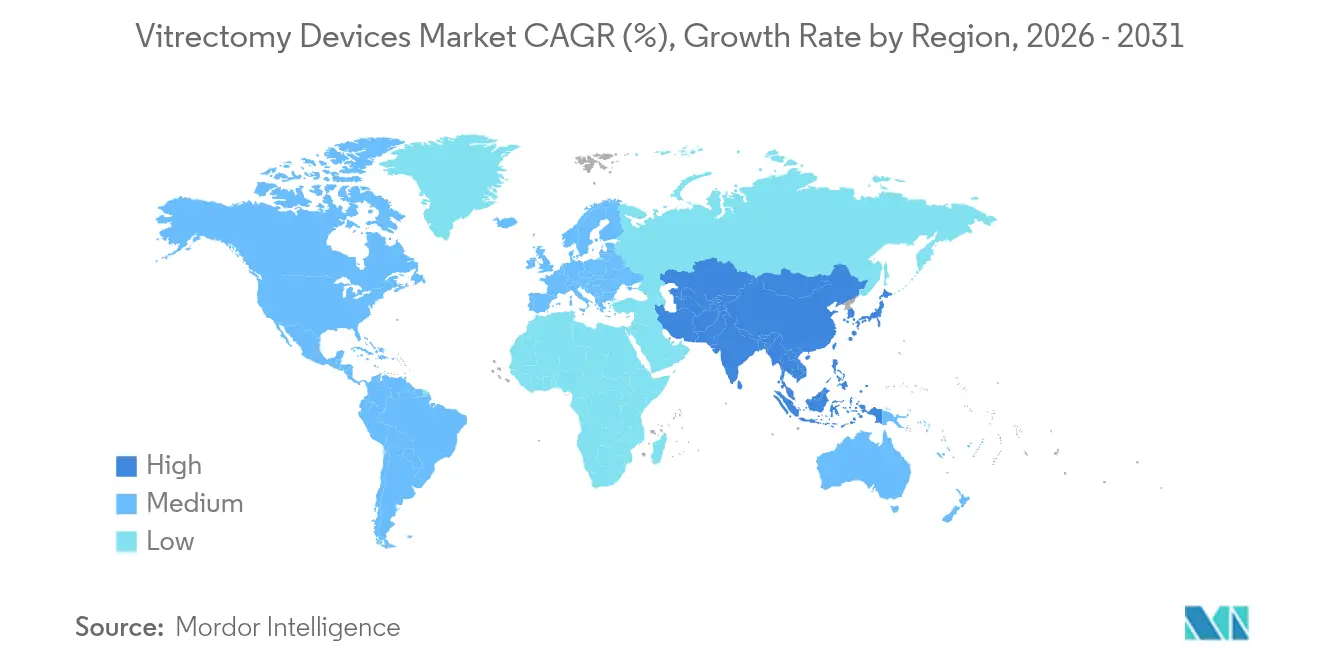

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

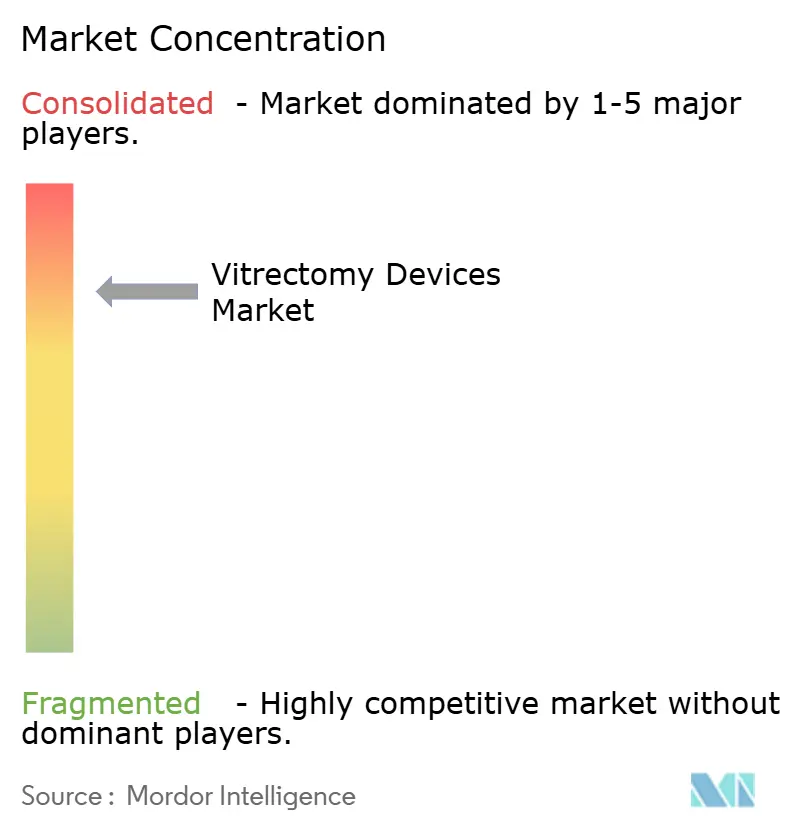

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Vitrectomía por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Vitrectomía en 2026 se estima en USD 1,9 mil millones, creciendo desde el valor de 2025 de USD 1,8 mil millones con proyecciones para 2031 que muestran USD 2,51 mil millones, creciendo a una CAGR del 5,72% durante 2026-2031. El crecimiento proviene del envejecimiento demográfico, el aumento de la prevalencia de la diabetes y los rápidos avances en las plataformas de cirugía mínimamente invasiva. Los hospitales y las clínicas cuentan con un reembolso estable para los trabajos complejos de retina, lo que ayuda a los proveedores a mantener una alta utilización de los equipos. La diferenciación tecnológica en torno a la instrumentación de pequeño calibre y los cortadores hipersónicos está ampliando la brecha de rendimiento entre las consolas heredadas y los sistemas de próxima generación. La consolidación entre los principales fabricantes y los grupos de servicios de retina está estrechando la dinámica de decisión de compra, mientras que el traslado de los casos rutinarios a entornos ambulatorios amplía la base instalada de plataformas portátiles. Los reguladores en Estados Unidos y Europa están facilitando la entrada al mercado para categorías oftálmicas específicas, acortando el tiempo de comercialización de las ofertas innovadoras y apoyando el crecimiento procedimental constante.

Conclusiones Clave del Informe

- Por tipo de producto, los paquetes de vitrectomía lideraron con el 30,85% de la participación del mercado de dispositivos de vitrectomía en 2025, mientras que se proyecta que los sistemas de vitrectomía se expandirán a una CAGR del 6,95% hasta 2031.

- Por aplicación, la retinopatía diabética capturó el 39,88% de la participación de ingresos del tamaño del mercado de dispositivos de vitrectomía en 2025; los tratamientos de agujero macular avanzan a una CAGR del 7,45% hasta 2031.

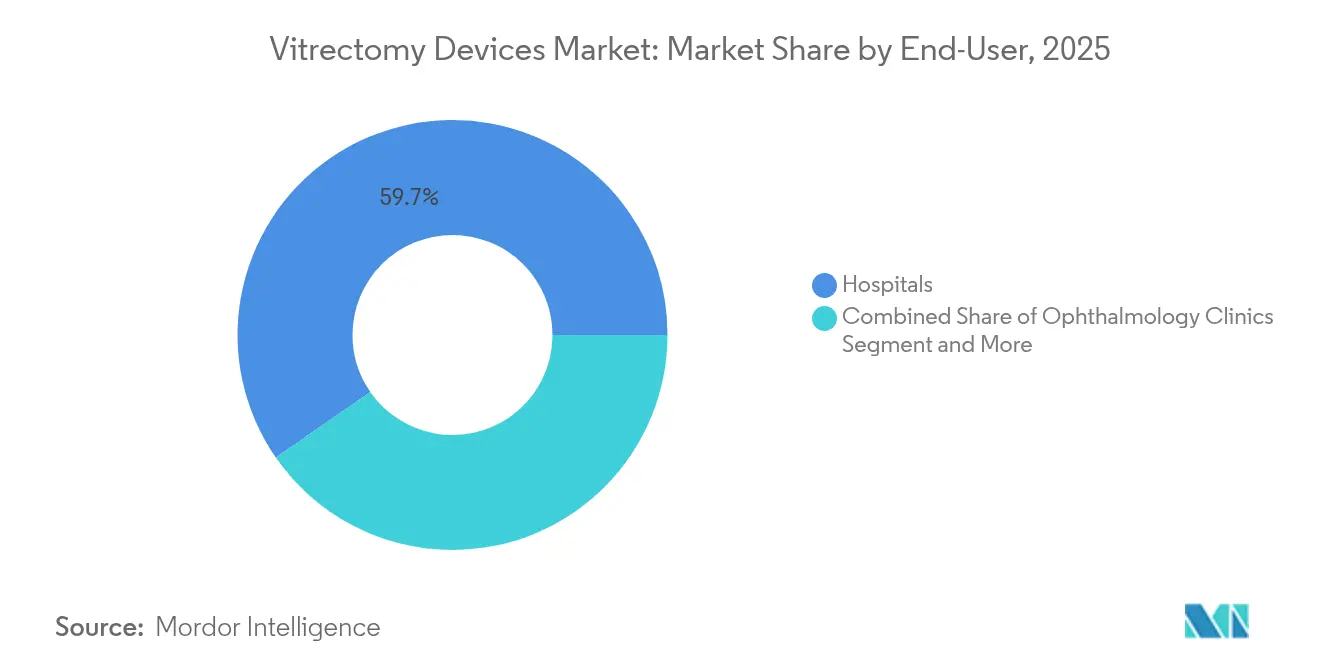

- Por usuario final, los hospitales representaron el 59,65% del tamaño del mercado de dispositivos de vitrectomía en 2025, mientras que las clínicas de oftalmología son las de mayor crecimiento con una CAGR del 6,58% hasta 2031.

- Por geografía, América del Norte concentró el 37,75% de la participación del mercado de dispositivos de vitrectomía en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Vitrectomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Mundial de Trastornos Vitreorretinianos (RD, DVR, DMAE) | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Impulsa el Volumen Quirúrgico en Regiones Desarrolladas y Emergentes | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en Tecnologías de Vitrectomía Mínimamente Invasiva | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Concienciación y Diagnóstico Temprano | +0.8% | Global, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de Centros de Cirugía Ambulatoria y Reembolso Favorable Ambulatorio para Retina | +0.9% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Cambio Hacia Instrumentos Oftálmicos de Uso Único Impulsado por Estrictos Mandatos de Control de Infecciones | +0.6% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga Mundial de Trastornos Vitreorretinianos Impulsa la Demanda Quirúrgica

La retinopatía diabética afecta a casi 10 millones de estadounidenses y a más de 100 millones de personas en todo el mundo, impulsando una demanda continua de intervención quirúrgica. La enfermedad proliferativa a menudo requiere vitrectomía pars plana, como lo confirma un estudio de cohorte indio de 10 años que destaca el papel del procedimiento en la preservación de la visión. Los casos de degeneración macular relacionada con la edad podrían alcanzar los 67 millones en la Unión Europea y los 26 millones en China, añadiendo una carga adicional a la capacidad quirúrgica. Las complicaciones de la catarata también generan necesidad de vitrectomía secundaria, manteniendo el volumen basal de procedimientos.

El Envejecimiento Demográfico de la Población Redefine los Patrones de Volumen Quirúrgico

En 2025, los adultos de 65 años o más superan en número a los jóvenes en la Región Europea de la Organización Mundial de la Salud, lo que subraya el giro demográfico hacia cohortes de mayor edad. Las Naciones Unidas proyectan que una de cada seis personas en el mundo tendrá más de 60 años en 2030, con el 80% viviendo en países de ingresos bajos y medios para 2050. Esta realidad demográfica obliga a los sistemas de salud a invertir en capacidad quirúrgica vitreorretiniana y en tecnologías de dispositivos avanzados para atender a una población de pacientes cada vez más envejecida que requiere intervenciones complejas.

Avances en Tecnologías de Vitrectomía Mínimamente Invasiva

La instrumentación de pequeño calibre reduce el trauma quirúrgico y acelera la recuperación. Un estudio prospectivo demostró que los sistemas de punta biselada de calibre 25 lograron los objetivos del procedimiento en todos los casos con tiempos operativos controlados. Las plataformas hipersónicas que funcionan a 31 kHz generan millones de cortes por minuto, reduciendo la tracción vítrea y mejorando la fluidica.[1]Fuente: Editores, "Vitrectomía Hipersónica: Una Perspectiva Diferente," Retina Today, retinatoday.com Estos beneficios han impulsado la vitrectomía en consulta, que logró una tasa de éxito de cirugía única del 97,3% para el desprendimiento de retina en Japón. Estos avances tecnológicos permiten a los cirujanos realizar procedimientos complejos en entornos ambulatorios, reduciendo los costes sanitarios y mejorando la comodidad y los resultados del paciente.

Los Centros de Cirugía Ambulatoria Amplían el Acceso al Mercado

Los incentivos de Medicare y los menores costos de instalaciones estimulan un traslado constante de los quirófanos hospitalarios a los centros ambulatorios. Los costos de construcción en Estados Unidos para centros oftálmicos de dos salas oscilan entre USD 750.000 y USD 1 millón, lo que hace atractiva la propiedad para grupos de alto volumen. El sesenta y seis por ciento de los cirujanos de retina tienen intención de adoptar la cirugía en consulta en un plazo de cinco años, respaldados por más de 60.000 procedimientos ya documentados en el registro iRWD. Este cambio hacia modelos de atención ambulatoria crea demanda de sistemas de vitrectomía portátiles y eficientes optimizados para entornos ambulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Mantenimiento de los Sistemas | -1.1% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Complicaciones Postoperatorias y Ansiedad del Paciente | -0.7% | Global, con variación regional en la educación del paciente | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Cirujanos Vitreorretinianos Especializados en Países en Desarrollo y Vulnerabilidad de la Cadena de Suministro para Componentes de Precisión | -0.9% | Países en desarrollo y zonas rurales a nivel global | Largo plazo (≥ 4 años) |

| Ciclos de Aprobación Regulatoria Prolongados y Estrictos | -0.5% | Global, con variación según la jurisdicción regulatoria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Requisitos de Inversión de Capital Limitan la Penetración en el Mercado

Los paquetes de equipos integrales para dos quirófanos pueden costar hasta USD 1 millón, un desembolso que presiona los presupuestos hospitalarios en las economías emergentes.[2]Fuente: M Boston, "Construcción y Propiedad de un Centro de Cirugía Ambulatoria," CRSToday, crstoday.com El análisis de costo-efectividad de los procedimientos de vitrectomía muestra resultados favorables, con la vitrectomía pars plana a un costo de EUR 1.468,26 y ofreciendo 6,84 años de vida ajustados por calidad a lo largo de la vida.[3]Fuente: R Blomquist, "Análisis de Costos del Cerclaje Escleral y la Vitrectomía Pars Plana para el Desprendimiento de Retina," Dove Press, dovepress.com Aunque los análisis de costo-efectividad a lo largo de la vida favorecen a la vitrectomía en términos de años de vida ajustados por calidad, la barrera de capital inicial sigue siendo significativa para muchas instalaciones sanitarias, en particular las que atienden a poblaciones desatendidas donde más se necesita la experiencia vitreorretiniana.

La Escasez de Cirujanos Especializados Limita el Crecimiento del Mercado

Estados Unidos prevé un déficit del 30% de oftalmólogos para 2035, con una disponibilidad rural que cae al 29% de los niveles de personal requeridos. Asia-Pacífico muestra disparidades pronunciadas, desde 114 oftalmólogos por millón de habitantes en Japón hasta una cobertura insignificante en algunas áreas. Los plazos limitados de especialización y las complejas curvas de aprendizaje para las consolas de última generación actúan como un freno a la utilización de los sistemas instalados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Impulsan la Innovación Mientras los Paquetes Mantienen el Liderazgo en Volumen

Los paquetes de vitrectomía representaron el 30,85% de la participación del mercado de dispositivos de vitrectomía en 2025, lo que refleja su papel como consumibles en cada procedimiento. Se proyecta que los sistemas de vitrectomía crecerán a una CAGR del 6,95%, aumentando su porción del tamaño del mercado de dispositivos de vitrectomía hasta 2031 a medida que los hospitales reemplacen las consolas obsoletas con tecnologías integradas de imágenes e hipersónicas. Los paquetes se benefician de recuentos de procedimientos estables y la preferencia por consumibles compatibles con el fabricante, lo que otorga a los proveedores ingresos recurrentes predecibles.

Los instrumentos y los láseres de fotocoagulación registran ganancias de un solo dígito medio, apoyados por normas más estrictas de control de infecciones que favorecen los instrumentos de uso único. La autorización de la FDA de plataformas integradas como el Unity VCS de Alcon subraya el cambio hacia consolas multifuncionales que combinan funciones de corte, iluminación y láser en una sola unidad.

Por Aplicación: Las Complicaciones Diabéticas Lideran Mientras las Intervenciones de Precisión se Aceleran

La retinopatía diabética representó el 39,88% del tamaño del mercado de dispositivos de vitrectomía en 2025, reflejando la carga mundial de la diabetes y la alta conversión de casos proliferativos a cirugía. Los procedimientos de agujero macular aumentan a una CAGR del 7,45%, respaldados por tasas de éxito superiores al 90% cuando la imagen moderna guía la peladura y la selección del taponamiento.

Los volúmenes de desprendimiento de retina se mantienen estables gracias a las derivaciones de urgencia, mientras que los casos de hemorragia vítrea disminuyen moderadamente a medida que la farmacoterapia reduce el riesgo de sangrado intraocular. Los instrumentos de precisión adaptados a la extracción de membranas epirretinianas y la vitreorretinopatía proliferativa amplían el conjunto abordable de patologías complejas y profundizan la penetración en el mercado de las plataformas avanzadas.

Por Usuario Final: Los Hospitales Dominan Pero las Clínicas Ganan Terreno

Los hospitales mantuvieron el 59,65% del tamaño del mercado de dispositivos de vitrectomía en 2025, respaldados por la cobertura de urgencias y la cogestión de pacientes con múltiples morbilidades. La migración ambulatoria impulsa una CAGR del 6,58% para las clínicas de oftalmología, que agrupan procedimientos de vitrectomía, catarata y glaucoma dentro de vías de atención optimizadas. Los centros de cirugía ambulatoria capturan el mayor crecimiento procedimental a medida que Medicare y los pagadores privados continúan favoreciendo los entornos de menor costo, sosteniendo los pedidos de equipos para sistemas compactos que caben en clínicas de dos salas.

El cambio hacia modelos de atención ambulatoria refleja los avances tecnológicos que permiten procedimientos complejos en entornos no hospitalarios, una mayor comodidad para el paciente y presiones de contención del gasto sanitario. Esta tendencia se acelera a medida que las técnicas mínimamente invasivas reducen la complejidad del procedimiento y el tiempo de recuperación, haciendo que la vitrectomía en clínica sea cada vez más viable para los casos rutinarios.

Análisis Geográfico

América del Norte concentra el 37,75% del mercado de dispositivos de vitrectomía en 2025, impulsado por 2,2 millones de procedimientos anuales, un sólido reembolso y la adopción temprana de cortadores hipersónicos. La escasez de mano de obra es inminente, aunque los ajustes de política que amplían el ámbito de práctica de los optometristas y el personal auxiliar pueden proteger el rendimiento. La decisión de la FDA de reclasificar determinados dispositivos de ultrasonido de Clase III a Clase II ha reducido los obstáculos de entrada al mercado para las innovaciones en componentes. Canadá sigue vías similares basadas en el riesgo, manteniendo el flujo de dispositivos, mientras que las reformas del Seguro Popular de México están ampliando el acceso a la atención oftálmica pública.

Se prevé que Asia-Pacífico registre una CAGR del 7,62% hasta 2031, impulsada por el rápido envejecimiento demográfico y la expansión de la cobertura de seguros de la clase media en crecimiento. Japón ejemplifica la sofisticación clínica, operando con más de 114 oftalmólogos por millón de habitantes, mientras que Indonesia y partes del Asia meridional aún luchan contra la escasez. Las políticas de contratación centralizada de China están presionando los precios medios de venta, aunque el crecimiento de los procedimientos está compensando la compresión de márgenes para los proveedores globales. Las ciudades de nivel 2 de India acogen centros de retina independientes que adoptan consolas asequibles de calibre 25 adquiridas bajo regímenes de importación concesional.

Europa registra un crecimiento constante de un solo dígito medio gracias a la cobertura sanitaria universal y al envejecimiento demográfico. El Reglamento de Dispositivos Médicos armonizado simplifica las aprobaciones simultáneas en varios países, aunque las obligaciones de vigilancia poscomercialización elevan los costos de cumplimiento que los participantes más pequeños pueden tener dificultades para asumir. Alemania y Francia lideran la demanda regional, mientras que el Reino Unido establece una vía de aprobación separada a través del sello UKCA, prolongando los plazos para las presentaciones dobles. Los mandatos medioambientales están fomentando la adopción de piezas de mano reutilizables y el reprocesamiento regulado para reducir los residuos quirúrgicos, influyendo en las futuras decisiones de diseño de productos.

Panorama Competitivo

Los principales proveedores combinan amplias carteras de procedimientos, una presencia de servicio global y activas estrategias de adquisición para preservar sus ventajas competitivas. Alcon reforzó su cartera de láseres con la adquisición de LENSAR por USD 356 millones, un movimiento que fortalece su oferta integrada de catarata-retina. Bausch + Lomb se diferencia mediante la vitrectomía hipersónica que ofrece frecuencias de corte de 31 kHz, y su reciente adquisición del dispositivo Elios para glaucoma amplía el potencial de venta cruzada. La intensidad competitiva refleja la complejidad técnica del mercado y las altas barreras de entrada, que requieren una inversión sustancial en I+D, experiencia regulatoria y validación clínica para lograr el éxito en el mercado.

Los nuevos entrantes se centran en consumibles rentables y consolas portátiles para centros ambulatorios. El proceso de autorización 510(k) de la FDA crea oportunidades para que las empresas innovadoras desafíen a los actores establecidos, como lo demuestran las designaciones de dispositivos innovadores para tecnologías novedosas como el sistema Valeda de LumiThera para el tratamiento de la DMAE seca.

Existen oportunidades de espacios en blanco en mercados emergentes, soluciones de cirugía en consulta y sistemas de guía quirúrgica mejorados con IA, mientras que el cambio hacia instrumentos de uso único crea nuevas fuentes de ingresos y dinámicas competitivas. Los nuevos actores disruptivos se centran en soluciones rentables para mercados en desarrollo, sistemas quirúrgicos portátiles y aplicaciones especializadas que abordan necesidades clínicas no satisfechas en la cirugía vitreorretiniana.

Líderes de la Industria de Dispositivos de Vitrectomía

Alcon

BVI

Bausch + Lomb (Bausch Health)

Carl Zeiss Meditec AG (DORC)

Geuder AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BVI Medical completó una captación de capital de USD 1 mil millones para acelerar la expansión global.

- Septiembre de 2024: Microsurgical Technology y Vista Ophthalmics presentaron el vitrector de doble hoja Vista 1-Step de calibre 27.

- Abril de 2024: Carl Zeiss Meditec finalizó la adquisición del Dutch Ophthalmic Research Center, integrando la plataforma EVA NEXUS.

- Febrero de 2023: Mani, Inc. lanzó las Microfórceps Mani para cirugía vitreorretiniana en Japón.

Alcance del Informe del Mercado Global de Dispositivos de Vitrectomía

La vitrectomía es una cirugía ocular utilizada para extirpar parte o la totalidad del humor vítreo del ojo. Implica realizar una pequeña incisión o el uso de cuchillas especiales para insertar los instrumentos en la esclerótica de los ojos.

El Mercado de Dispositivos de Vitrectomía está segmentado por Tipo de Producto (Sistema de Vitrectomía, Dispositivos de Iluminación, Dispositivos de Infusión, Instrumentos y Otros Tipos de Producto), Aplicación (Retinopatía Diabética, Desprendimiento de Retina, Agujero Macular, Hemorragia Vítrea y Otras Aplicaciones), Usuario Final (Hospitales, Clínicas de Oftalmología y Centros de Cirugía Ambulatoria) y Geografía (América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur)). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países de las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de Vitrectomía |

| Paquetes de Vitrectomía |

| Láseres de Fotocoagulación |

| Instrumentos |

| Otros Tipos de Producto |

| Retinopatía Diabética |

| Desprendimiento de Retina |

| Agujero Macular |

| Hemorragia Vítrea |

| Otras Aplicaciones |

| Hospitales |

| Clínicas de Oftalmología |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Vitrectomía | |

| Paquetes de Vitrectomía | ||

| Láseres de Fotocoagulación | ||

| Instrumentos | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Retinopatía Diabética | |

| Desprendimiento de Retina | ||

| Agujero Macular | ||

| Hemorragia Vítrea | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de vitrectomía?

El mercado de dispositivos de vitrectomía se sitúa en USD 1,9 mil millones en 2026 y se proyecta que alcanzará USD 2,51 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los paquetes de vitrectomía lideran con el 30,85% de la participación del mercado de dispositivos de vitrectomía, lo que refleja su uso recurrente en cada procedimiento.

¿Qué área de aplicación crece más rápido?

Se prevé que las intervenciones de agujero macular se expandan a una CAGR del 7,45% hasta 2031 gracias a la mejora de las técnicas de imagen y quirúrgicas.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 7,62% a medida que el envejecimiento de la población y la expansión de la cobertura de seguros impulsen los volúmenes de procedimientos.

¿Qué tendencia tecnológica está transformando las decisiones de compra de equipos?

Los sistemas de vitrectomía hipersónica de pequeño calibre que cortan a 31 kHz están ganando terreno al reducir las fuerzas de tracción y permitir la cirugía en consulta.

Última actualización de la página el: