Tamaño y Participación del Mercado de Vitamina E

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

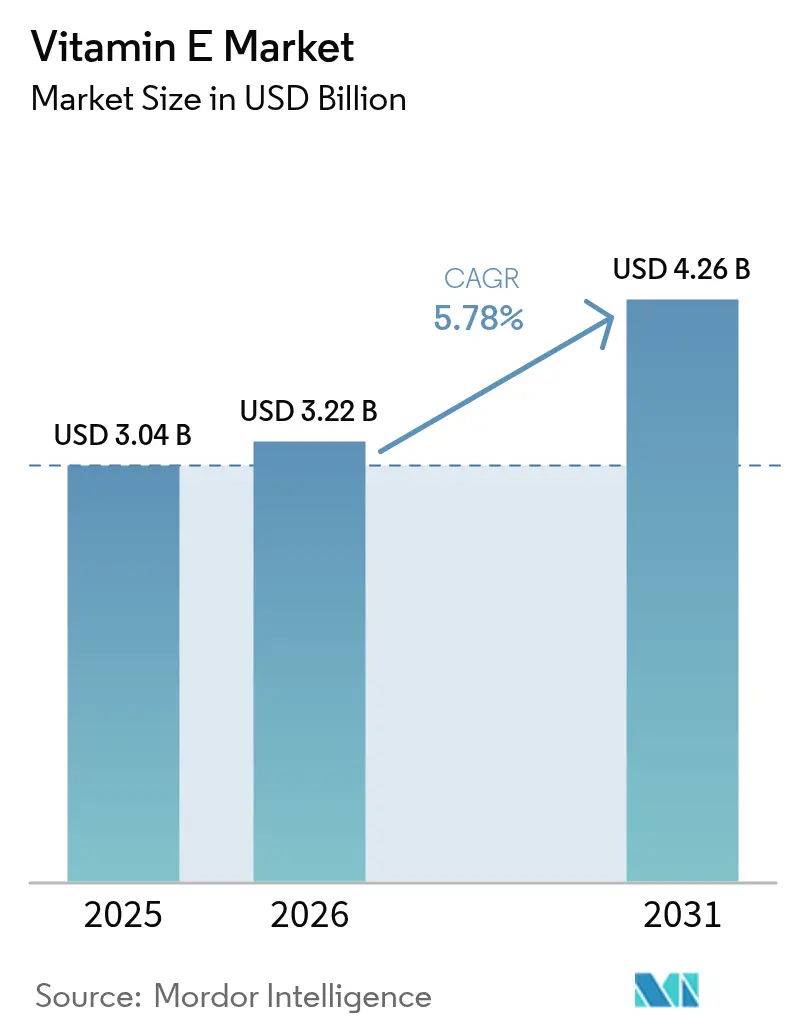

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

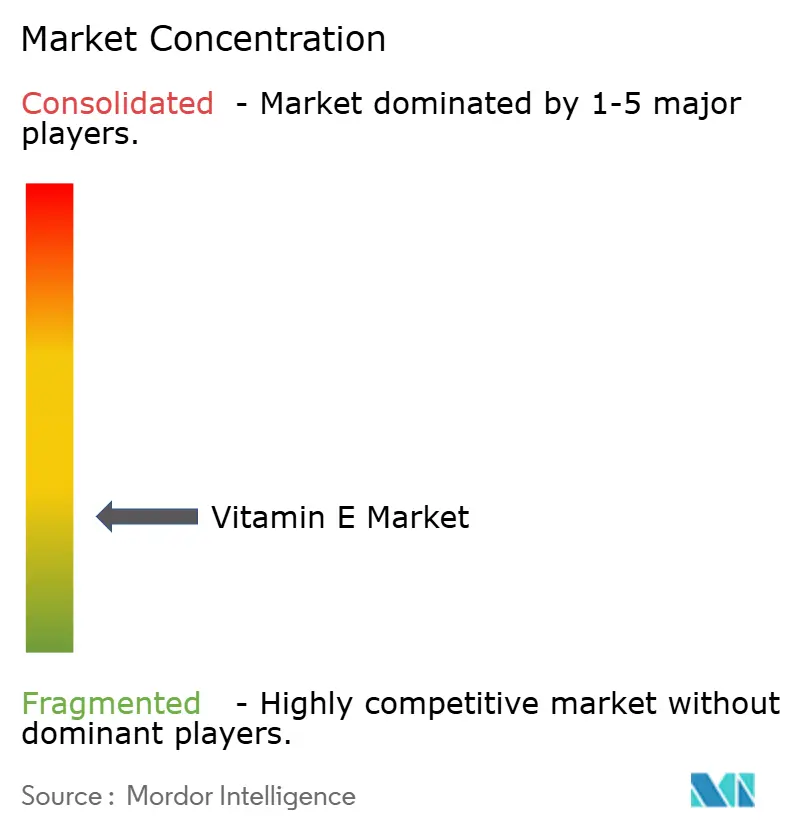

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitamina E por Mordor Intelligence

El tamaño del mercado de Vitamina E en 2026 se estima en USD 3,22 mil millones, creciendo desde el valor de 2025 de USD 3,04 mil millones con proyecciones para 2031 que muestran USD 4,26 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031. El crecimiento del mercado se deriva del aumento de la conciencia del consumidor sobre los beneficios para la salud de la vitamina E, incluidas sus propiedades antioxidantes, el apoyo al sistema inmunológico y los beneficios para la salud de la piel, impulsando la demanda en suplementos dietéticos y alimentos funcionales. El mercado ha experimentado un cambio hacia fuentes de vitamina E de origen vegetal, como aceites de girasol, soja y cártamo, en consonancia con la preferencia del consumidor por productos naturales y de etiqueta limpia. La incorporación de vitamina E por parte de la industria de cosméticos y cuidado personal por sus propiedades hidratantes y antienvejecimiento ha contribuido a la expansión del mercado. La fortificación de alimentos y bebidas con nutrientes esenciales ha creado oportunidades en los segmentos de alimentos funcionales. El crecimiento del mercado está respaldado además por la urbanización, los mayores ingresos disponibles y el aumento de la conciencia sobre la salud en las economías emergentes, particularmente en la región de Asia-Pacífico.

Conclusiones Clave del Informe

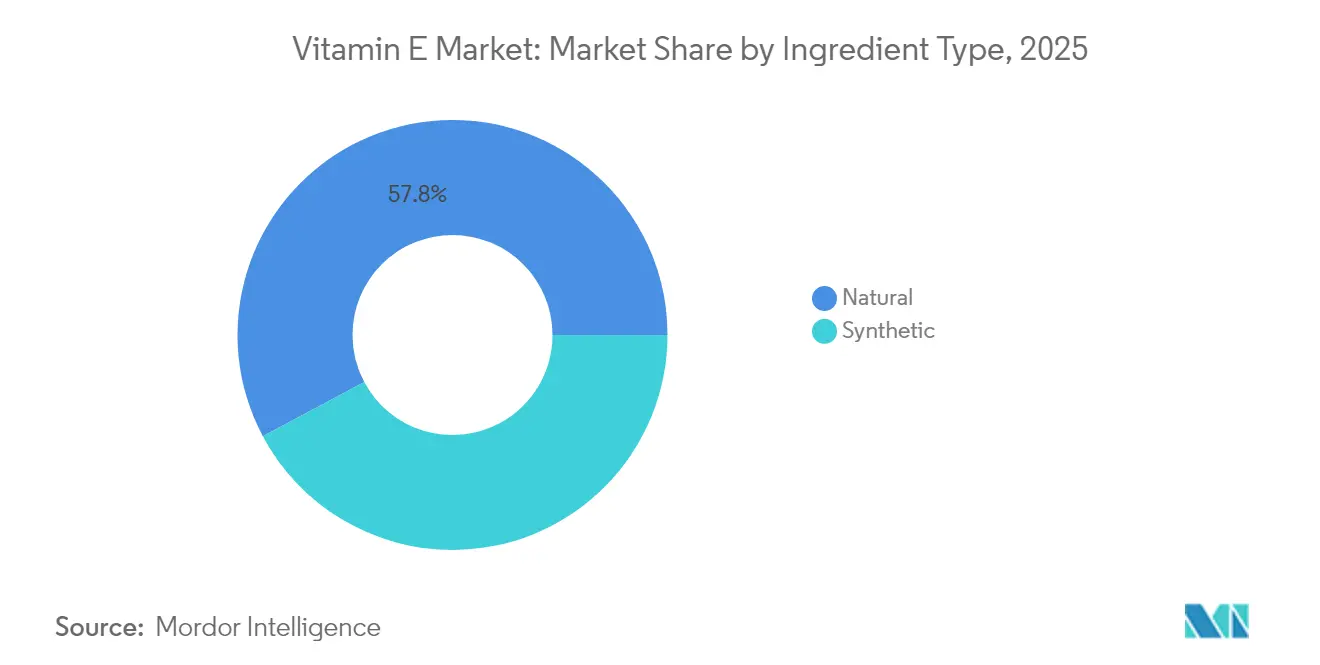

- Por tipo de ingrediente, la vitamina E natural lideró con una participación de ingresos del 57,80% en 2025; se proyecta que se expanda a una CAGR del 6,02% hasta 2031.

- Por aplicación, los suplementos dietéticos representaron el 47,10% de la participación del mercado de vitamina E en 2025, mientras que se prevé que los cosméticos y el cuidado personal avancen a una CAGR del 6,18% hasta 2031.

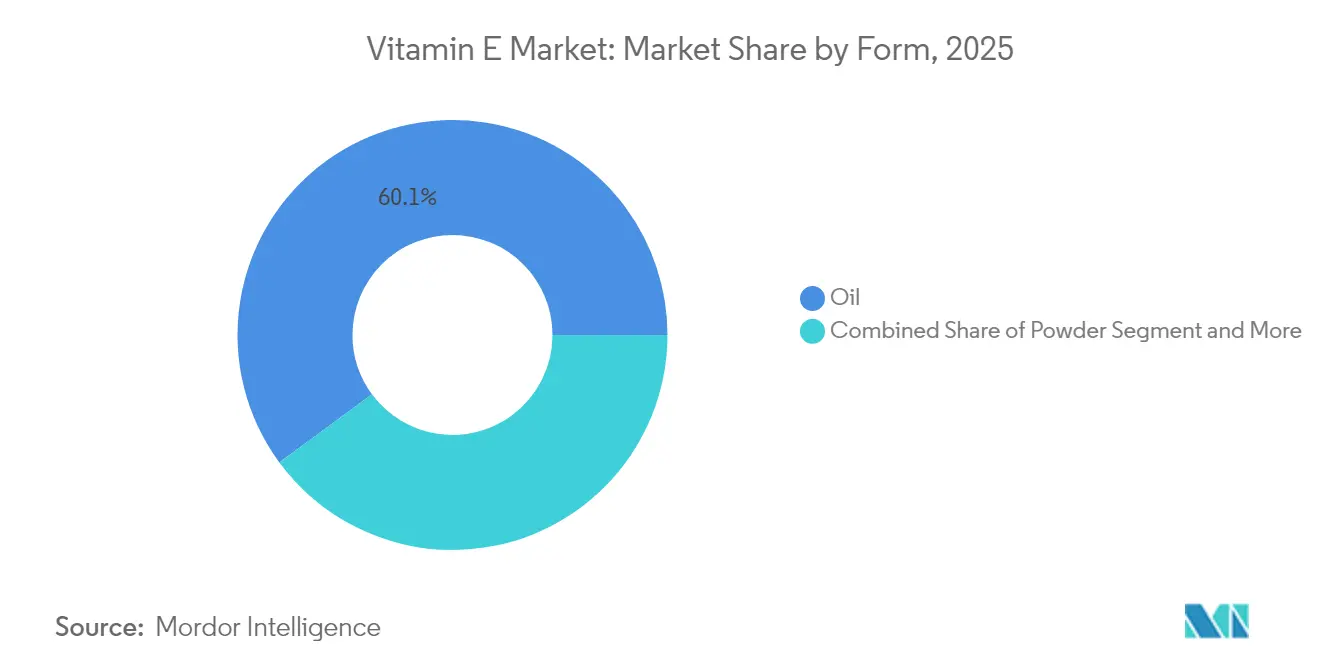

- Por forma, el aceite capturó el 60,10% del tamaño del mercado de vitamina E en 2025 y sigue siendo la forma de más rápido crecimiento con una CAGR del 6,01% durante el período de perspectiva.

- Por geografía, Asia-Pacífico representó el 41,40% de la participación del mercado de vitamina E en 2025; Europa registra la CAGR proyectada más alta del 7,79% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vitamina E

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del envejecimiento de la población que impulsa la demanda de suplementos dietéticos | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la conciencia del consumidor sobre la atención médica preventiva y los suplementos nutricionales | +0.9% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de la demanda de la industria farmacéutica para medicamentos a base de vitamina E | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| El cambio hacia productos de etiqueta limpia acelera la demanda de vitamina E de fuentes naturales | +1.1% | Europa y América del Norte, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Ampliación del uso de vitamina E en la alimentación animal para la salud y productividad del ganado | +0.8% | Global, con mayor crecimiento en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| El auge de la fabricación de marcas propias impulsa la demanda a nivel de ingredientes | +0.6% | América del Norte y Europa, expandiéndose a mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Envejecimiento de la Población que Impulsa la Demanda de Suplementos Dietéticos

El cambio demográfico global hacia una población envejecida influye en los patrones de consumo de vitamina E (tocoferoles y tocotrienoles), ya que los adultos mayores de 65 años requieren una mayor suplementación antioxidante para combatir el estrés oxidativo relacionado con la edad. La clasificación de la Administración de Alimentos y Medicamentos (FDA) de los tocoferoles como sustancias generalmente seguras bajo 21 CFR 182.3890 establece parámetros de cumplimiento regulatorio para los fabricantes de suplementos. Este marco regulatorio facilita el desarrollo de formulaciones de vitamina E diseñadas específicamente para el segmento demográfico de mayor edad. La transición demográfica genera una demanda de mercado constante que persiste más allá de los ciclos económicos, posicionando la suplementación con vitamina E como una categoría de crecimiento estable en el mercado de nutracéuticos. Según datos del Banco Mundial, la población de los Estados Unidos de 65 años o más aumentó del 16,92% en 2022 al 17,43% en 2023, fortaleciendo la demanda de productos de suplementación con vitamina E [1]Fuente: Banco Mundial, "Distribución por edad en los Estados Unidos", databank.worldbank.org.

Aumento de la Conciencia del Consumidor sobre la Atención Médica Preventiva y los Suplementos Nutricionales

La creciente conciencia sobre las deficiencias de micronutrientes a través de la educación del consumidor y las plataformas de salud digital ha aumentado el reconocimiento de los síntomas de deficiencia de vitamina E, incluidos problemas de piel, problemas de visión y deterioro del sistema inmunológico. La implementación por parte de Filipinas de directrices de clasificación de vitaminas, que establecen límites de vitamina E en 536 mg por día, demuestra la adaptación regulatoria al aumento de la demanda del consumidor de alimentos y suplementos fortificados. Estas regulaciones brindan oportunidades para que los fabricantes desarrollen formulaciones que optimicen las dosis mientras mantienen los estándares de seguridad. El mayor enfoque en la atención médica preventiva, impulsado por la conciencia sobre la salud relacionada con la pandemia, ha establecido la vitamina E como un ingrediente esencial en los productos de bienestar.

Expansión de la Demanda de la Industria Farmacéutica para Medicamentos a Base de Vitamina E

La creciente demanda de la industria farmacéutica está impulsando el crecimiento del mercado global de Vitamina E. Las propiedades antioxidantes, antiinflamatorias e inmunoestimulantes de la vitamina E la hacen esencial en las formulaciones farmacéuticas. La industria farmacéutica utiliza la vitamina E en medicamentos para enfermedades cardiovasculares, trastornos neurodegenerativos, deficiencias del sistema inmunológico, trastornos de la piel y tratamientos contra el cáncer. En aplicaciones dermatológicas, particularmente para el tratamiento del acné, la vitamina E ha adquirido una importancia significativa. Según la Asociación Americana de Dermatología, el acné afecta hasta 50 millones de estadounidenses anualmente, convirtiéndolo en la afección cutánea más común en los Estados Unidos[2]Fuente: Asociación Americana de Dermatología, "Condiciones de la Piel por Números", www.aad.org. La industria farmacéutica incorpora vitamina E basándose en evidencia clínica que demuestra su eficacia en la reducción del estrés oxidativo, que es crucial en el tratamiento del acné y las enfermedades inflamatorias crónicas. Además, las preferencias de los consumidores por medicamentos con propiedades terapéuticas y nutritivas para la piel han alentado a los fabricantes farmacéuticos a incluir vitamina E en sus productos dermatológicos.

El Cambio hacia Productos de Etiqueta Limpia Acelera la Demanda de Vitamina E de Fuentes Naturales

La vitamina E natural, específicamente el d-alfa tocoferol, demuestra una biodisponibilidad superior y características mejoradas de retención en tejidos en comparación con las alternativas sintéticas, lo que influye significativamente en las preferencias de abastecimiento del mercado en el segmento de etiqueta limpia. La estructura molecular del compuesto y su eficacia biológica contribuyen al aumento de la demanda del mercado en aplicaciones nutricionales. BASF introdujo productos de base natural para el cuidado personal, incluidos polímeros de peinado biodegradables e ingredientes sostenibles, en consonancia con los objetivos medioambientales. En Indonesia, los desarrollos de la cadena de suministro de aceite de palma se centran en integrar a los pequeños agricultores e implementar métodos de producción sostenibles. Si bien la vitamina E natural mantiene precios premium en el mercado, crea oportunidades sustanciales para los productores con capacidades de abastecimiento sostenible integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de producción y la volatilidad de los precios de las materias primas afectan la rentabilidad del mercado | -0.8% | Global, afectando particularmente a los productores más pequeños | Corto plazo (≤ 2 años) |

| Las estrictas normas regulatorias ralentizan las aprobaciones de productos a nivel global | -0.5% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Los altos estándares de calidad y certificación limitan el acceso al mercado para pequeñas empresas y nuevos participantes | -0.4% | Global, más restrictivo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de materias primas | -0.6% | Global, aguda en regiones dependientes de importaciones de aceite de palma | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Producción y la Volatilidad de los Precios de las Materias Primas Afectan la Rentabilidad del Mercado

Los altos costos de producción asociados con la extracción y el procesamiento de la vitamina E, particularmente de fuentes naturales, restringen significativamente el crecimiento y la rentabilidad del mercado global de vitamina E. La extracción de vitamina E natural de aceites vegetales (soja, girasol, germen de trigo y cártamo) requiere procesos complejos de extracción, purificación y estabilización, que aumentan los gastos operativos y de fabricación. La volatilidad de los precios de las materias primas agrava aún más estos costos, influenciada por los cambios climáticos, la inestabilidad geopolítica, las interrupciones de la cadena de suministro y los rendimientos agrícolas variables. Por ejemplo, las sequías en las principales regiones productoras de soja como Brasil o los Estados Unidos pueden reducir sustancialmente la oferta, aumentando los precios de los aceites ricos en tocoferol. Además, los objetivos de reducción de carbono de China (con el objetivo de lograr la neutralidad de carbono para 2060) han resultado en cierres temporales de industrias de uso intensivo de energía, incluida la fabricación química y farmacéutica, afectando el suministro de intermediarios necesarios para la producción de vitamina E.

Las Estrictas Normas Regulatorias Ralentizan las Aprobaciones de Productos a Nivel Global

La guía borrador revisada de la Administración de Alimentos y Medicamentos (FDA) para suplementos dietéticos exige notificaciones de seguridad integrales para nuevos ingredientes dietéticos, aumentando la complejidad regulatoria en los principales mercados. El marco regulatorio europeo añade requisitos adicionales a través de estándares de etiqueta limpia y mandatos de sostenibilidad, que requieren documentación detallada de los procesos de abastecimiento y producción de ingredientes. En la fabricación de fórmulas infantiles, las regulaciones específicas bajo 21 CFR Parte 107 requieren un contenido de vitamina E de 0,7 Unidades Internacionales por gramo de ácido linoleico, creando requisitos estrictos de formulación [3]Fuente: Administración de Alimentos y Medicamentos (FDA), "Comparación de Estándares de Auditoría con el Reglamento de Fórmulas Infantiles", www.fda.gov. Estos requisitos regulatorios benefician a las empresas establecidas con sólidos departamentos de cumplimiento regulatorio, al tiempo que crean barreras de entrada para las empresas innovadoras más pequeñas, especialmente en los mercados farmacéuticos y de nutrición infantil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Premium Natural Impulsa la Evolución del Mercado

La vitamina E natural tiene el 57,80% de la participación de mercado en 2025, ya que los consumidores eligen cada vez más el d-alfa tocoferol biodisponible sobre las alternativas sintéticas. Se proyecta que el segmento natural crezca a una CAGR del 6,02% durante 2026-2031, respaldado por las tendencias de etiqueta limpia y el apoyo regulatorio a los ingredientes naturales. La mayor retención en tejidos y la bioactividad de la vitamina E natural respaldan su precio premium, especialmente en suplementos dietéticos y cosméticos, donde la eficacia influye en las decisiones de compra. Si bien la vitamina E sintética mantiene ventajas de costo en aplicaciones de alimentación animal, enfrenta desafíos derivados de los requisitos de sostenibilidad y el aumento de la conciencia del consumidor sobre las diferencias de biodisponibilidad.

Los fabricantes de vitamina E natural están fortaleciendo la transparencia de la cadena de suministro e implementando prácticas de abastecimiento sostenible para atender los segmentos de mercado premium. El desarrollo de tecnologías de extracción mejoradas y métodos de biofortificación está aumentando los rendimientos de vitamina E natural de los cultivos oleaginosos, lo que puede reducir los costos de producción mientras se preservan los beneficios de calidad. Los fabricantes de vitamina E sintética están implementando mejoras de procesos y medidas de reducción de costos, pero encuentran dificultades en los mercados donde el origen natural es un requisito clave del consumidor. Esto crea segmentos de mercado distintos para las formas naturales y sintéticas, cada uno con patrones de crecimiento únicos y potencial de beneficio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suplementos Dietéticos Lideran Mientras los Cosméticos se Aceleran

Los suplementos dietéticos dominan el mercado global de vitamina E, con el 47,10% de la participación de mercado en 2025. El envejecimiento de la población global y el mayor enfoque en la atención médica preventiva impulsan la demanda de suplementación antioxidante. La conciencia del consumidor sobre los beneficios para la salud de la vitamina E, incluida la neutralización de radicales libres, el apoyo al sistema inmunológico y la reducción del riesgo de enfermedades crónicas, contribuye al crecimiento sostenido del mercado. La expansión del segmento está respaldada por la mayor prevalencia de enfermedades relacionadas con el estilo de vida y una mayor accesibilidad a los suplementos dietéticos en los mercados desarrollados y en desarrollo.

Se espera que el segmento de cosméticos y cuidado personal crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,18% hasta 2031. Este crecimiento se deriva de los beneficios demostrados de la vitamina E en la protección de los lípidos de la piel contra la oxidación y la mejora de la función de barrera cutánea. La expansión del segmento está respaldada además por el papel de la vitamina E en la mejora de la estabilidad de los productos cosméticos. El auge de las tendencias de belleza limpia y el aumento de la demanda de ingredientes antioxidantes naturales impulsan la integración de la vitamina E en formulaciones para el cuidado de la piel, el cabello y el antienvejecimiento.

Por Forma: El Dominio del Aceite Refleja las Ventajas de Versatilidad

Las formulaciones de vitamina E en aceite mantienen el dominio del mercado con una participación del 60,10% en 2025 y una CAGR proyectada del 6,01% hasta 2031, atribuida a su estabilidad superior y versatilidad en aplicaciones alimentarias y cosméticas. La compatibilidad inherente de la forma en aceite con los sistemas de administración a base de lípidos mejora su eficacia en formulaciones de suplementos premium y productos cosméticos, donde la penetración cutánea y la estabilidad son requisitos de rendimiento esenciales, mientras que las formulaciones en polvo abordan requisitos específicos del mercado de solubilidad en agua y características de procesamiento distintas, particularmente en alimentos funcionales y fortificación de bebidas.

La segmentación del mercado refleja la evolución de los requisitos de aplicación, con las formas en aceite manteniendo ventajas en los usos tradicionales debido a procesos de fabricación más simples, mientras que las innovaciones en polvo apuntan a aplicaciones emergentes en sistemas a base de agua y formatos de administración especializados a través de tecnologías avanzadas de encapsulación, incluidas técnicas electrohidrodinámicas que permiten la liberación controlada y una estabilidad mejorada. Las consideraciones de eficiencia de fabricación favorecen la producción de aceite, mientras que las formas en polvo alcanzan precios premium en aplicaciones especializadas que requieren mayor funcionalidad o conveniencia de procesamiento, lo que demuestra la naturaleza complementaria de ambas formulaciones para satisfacer las diversas necesidades del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico tiene el 41,40% del mercado global de vitamina E en 2025, principalmente debido a su posición como el mayor productor mundial de aceite de palma y centro de fabricación de vitamina E natural y sintética. Las ventajas de la región en el acceso a materias primas y la capacidad de producción fortalecen su posición tanto en los mercados nacionales como de exportación. El 14.º Plan Quinquenal de China (2021-2025) promueve las industrias nacionales de nutrición y alimentos funcionales, apoyando la suplementación con vitamina E para abordar las enfermedades relacionadas con el envejecimiento y el estrés oxidativo. Los desarrollos de la cadena de suministro de aceite de palma de Indonesia, incluidos los modelos de agricultura corporativa para la integración de pequeños agricultores, mejoran la sostenibilidad del suministro de materias primas de vitamina E natural. La región mantiene capacidades de fabricación en toda la cadena de valor, desde el procesamiento de materias primas hasta la formulación de productos terminados.

Europa exhibe la tasa de crecimiento más alta con una CAGR del 7,79% durante 2026-2031, respaldada por regulaciones estrictas que favorecen los ingredientes naturales y los productos premium. Los requisitos de etiqueta limpia y los estándares de sostenibilidad de la región crean oportunidades para los proveedores de vitamina E que cumplen con los criterios de trazabilidad y medioambientales. Las instalaciones de producción de BASF en Alemania y Dinamarca respaldan los mercados premium de la región, mientras que su transición al 100% de electricidad renovable demuestra el compromiso medioambiental. La preferencia del mercado europeo por ingredientes naturales y sostenibles permite a los proveedores mantener márgenes más altos a pesar del aumento de los costos de cumplimiento regulatorio.

América del Norte mantiene una posición de mercado significativa a través de canales de distribución establecidos de suplementos dietéticos y alimentos funcionales. El marco regulatorio de la Administración de Alimentos y Medicamentos (FDA) para suplementos dietéticos y la fortificación de alimentos proporciona estabilidad al mercado al tiempo que permite la diferenciación de productos a través de declaraciones de propiedades saludables. La base de consumidores informados de la región crea demanda de formulaciones premium y sistemas de administración innovadores, ampliando las aplicaciones de vitamina E más allá de los productos básicos.

Panorama Competitivo

El mercado de vitamina E demuestra una fragmentación moderada. Las principales empresas globales como BASF SE, DSM-Firmenich NV, Archer-Daniels-Midland Company, Wilmar International Limited y Merck KGaA operan junto a actores regionales y proveedores de ingredientes naturales. La fragmentación del mercado se deriva de los diversos requisitos de aplicación y la distribución geográfica, con ventajas competitivas variables entre segmentos.

Las empresas establecen diferenciación en el mercado a través del avance tecnológico y las prácticas sostenibles. Esto incluye la implementación de métodos de producción avanzados, el desarrollo de capacidades de formulación sofisticadas y la garantía de transparencia en la cadena de suministro. El desarrollo por parte de BASF de su cartera Eco Balanced y la implementación de electricidad renovable en las instalaciones de los Estados Unidos ejemplifica el cambio de la industria hacia operaciones con conciencia medioambiental. Además, las estrategias de integración vertical en la producción de vitamina E natural permiten a las empresas mantener el control sobre los costos de materias primas y los procesos de garantía de calidad.

La naturaleza cíclica del mercado de vitamina E y las posibles vulnerabilidades de la cadena de suministro requieren estrategias operativas sólidas. Las empresas con capacidad de producción diversificada y sistemas de gestión de riesgos establecidos mantienen ventajas competitivas sobre aquellas que dependen de cadenas de suministro de fuente única. Esta resiliencia operativa se vuelve particularmente significativa durante las interrupciones de producción, lo que permite a las empresas mantener un suministro de mercado constante y satisfacer las demandas de los clientes de manera efectiva.

Líderes de la Industria de Vitamina E

BASF SE

DSM-Firmenich NV

Archer-Daniels-Midland Company

Wilmar International Limited

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSM-Firmenich ha reanudado las operaciones en su instalación de fabricación de vitamina E, marcando un desarrollo significativo en las capacidades de producción de la empresa.

- Marzo de 2025: Louis Dreyfus Company (LDC) presentó una nueva gama de productos de vitamina E de origen vegetal en la exposición Food Ingredients China 2025, incluidos tocoferoles mixtos, productos de acetato y productos de succinato.

- Enero de 2025: BASF anunció planes para ampliar su capacidad de producción anual de acetato de vitamina E en un 10% para 2027 en su planta de fabricación de Ludwigshafen en Alemania. La empresa inició esta inversión para fortalecer su posición en el mercado de vitamina E.

- Mayo de 2023: Ildong Bioscience, una empresa surcoreana, obtuvo patentes para tres cepas probióticas que producen vitaminas del grupo B y vitamina C mediante la conversión enzimática de precursores vitamínicos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de vitamina E como el valor generado a partir de tocoferoles y tocotrienoles naturales y sintéticos que se formulan y venden intencionalmente para suplementos dietéticos, alimentos funcionales y bebidas, cosméticos y cuidado personal, nutrición infantil y alimentación animal compuesta.

No se incluyen las ventas de semillas oleaginosas sin procesar, destilado desodorizador crudo y productos terminados de multivitamínicos mezclados.

Descripción General de la Segmentación

- Por Tipo de Ingrediente

- Natural

- Sintético

- Por Aplicación

- Alimentos Funcionales y Bebidas

- Suplementos Dietéticos

- Cosméticos y Cuidado Personal

- Nutrición Infantil

- Alimentación Animal

- Otros

- Por Forma

- Aceite

- Polvo

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con mezcladores de ingredientes, formuladores de premezclas y nutricionistas en América del Norte, Europa, China y Brasil, junto con responsables de adquisiciones de marcas globales de cuidado personal. Los diálogos pusieron a prueba los supuestos de suministro, verificaron las tasas de inclusión en las dietas de aves de postura y recopilaron precios de venta promedio que el trabajo de escritorio por sí solo no podía obtener.

Investigación Documental

Compilamos indicios de comercio, producción y precios a partir de conjuntos de datos abiertos como la producción de cultivos de FAOSTAT, las líneas arancelarias de tocoferol de UN Comtrade, las hojas informativas de la Oficina de Suplementos Dietéticos de los Institutos Nacionales de Salud (NIH), los registros de aditivos de la Autoridad Europea de Seguridad Alimentaria (EFSA) y las notas de uso de ingredientes de alimentación de la Federación Internacional de la Industria de Alimentación Animal. Los archivos 10-K de las empresas y los resúmenes de D&B Hoovers aclararon las adiciones de capacidad y los precios de los contratos. Las herramientas de suscripción como Dow Jones Factiva nos ayudaron a identificar nuevas regulaciones y lanzamientos de productos en tiempo real. Estas fuentes ilustran, en lugar de agotar, el conjunto de referencias que examinamos.

Dimensionamiento del Mercado y Pronóstico

Primero reconstruimos la demanda global a través de un modelo descendente de "disponibilidad de tocoferol" utilizando el suministro de destilado desodorizador, las utilizaciones de capacidad sintética y las normas de enriquecimiento regional. Luego lo verificamos con resúmenes de precio de venta promedio × volumen muestreados de contactos primarios. Los factores clave, la inclusión promedio en la alimentación animal (UI/tonelada), la penetración de bebidas listas para beber (RTD) fortificadas con vitaminas, los cambios en el precio del aceite de palma crudo y las recuperaciones de rendimiento de fuentes naturales impulsan la regresión multivariante que proyecta los valores hasta 2030. Las brechas en la evidencia ascendente se salvan mediante proxies regionales ponderados antes de la reconciliación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: análisis de varianza automatizados, aprobación de analistas pares y una relectura senior antes de la publicación. Los modelos se actualizan anualmente, con ajustes a mitad de ciclo cuando eventos materiales, como el cierre de una planta china, alteran las trayectorias de suministro o precios.

Por Qué la Línea de Base de Vitamina E de Mordor Merece Confianza

Las estimaciones de mercado publicadas varían porque las empresas eligen alcances, bases de precios y cadencias de actualización diferentes. Nuestro conjunto de variables disciplinado y la reconstrucción anual reducen esas desviaciones.

Los principales factores de brecha en otros lugares incluyen el conteo de ventas minoristas de multivitamínicos, el uso de precios de lista en lugar de precios de contrato, o la no normalización de los volúmenes perdidos por la disminución de la potencia en grado de alimentación animal.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 3,04 mil millones | ||

| USD 4,75 mil millones | Consultora Global A | Incluye tabletas multivitamínicas combinadas y márgenes minoristas |

| USD 2,70 mil millones | Proveedor de Investigación B | Excluye el canal de cosméticos y aplica tasas conservadoras de penetración de alimentación animal en Asia |

La comparación muestra que, al anclar en casos de uso claramente delimitados y precios de contrato corroborados, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar con insumos públicamente rastreables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vitamina E y a qué velocidad está creciendo?

El mercado de vitamina E está valorado en USD 3,22 mil millones en 2026 y se proyecta que alcance USD 4,26 mil millones para 2031, registrando una CAGR del 5,78% durante el período de pronóstico 2026-2031.

¿Qué tipo de ingrediente tiene la mayor participación en el mercado de vitamina E?

El d-alfa-tocoferol natural lidera con una participación de ingresos del 57,80% en 2025 y se está expandiendo a una CAGR del 6,02% a medida que aumentan las preferencias por la etiqueta limpia.

¿Por qué Europa es la región de más rápido crecimiento para la vitamina E?

Las estrictas normas de etiqueta limpia y la disposición del consumidor a pagar precios premium por ingredientes de origen sostenible impulsan la perspectiva de CAGR del 7,79% de Europa.

¿Qué segmento de aplicación está avanzando más rápido?

Se prevé que los cosméticos y el cuidado personal, respaldados por los beneficios antioxidantes de la vitamina E, crezcan a una CAGR del 6,18% hasta 2031.

Última actualización de la página el: