Tamaño y Participación del Mercado de Suplementos para la Salud Hepática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

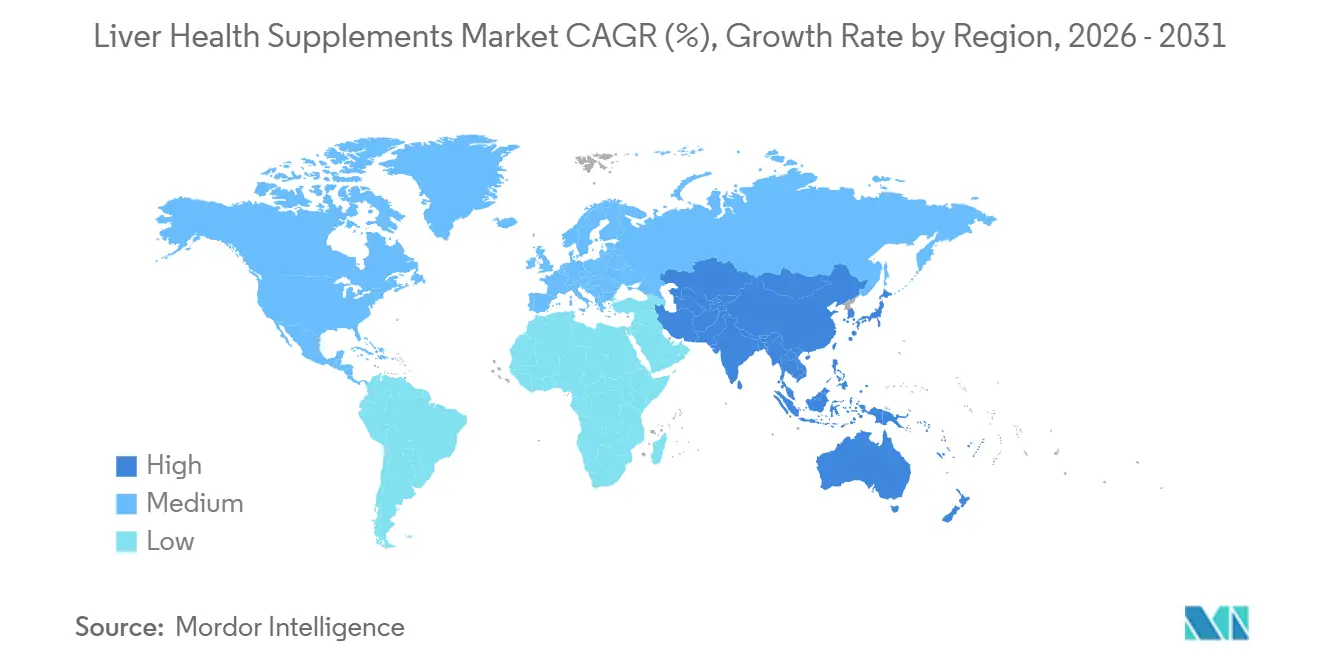

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

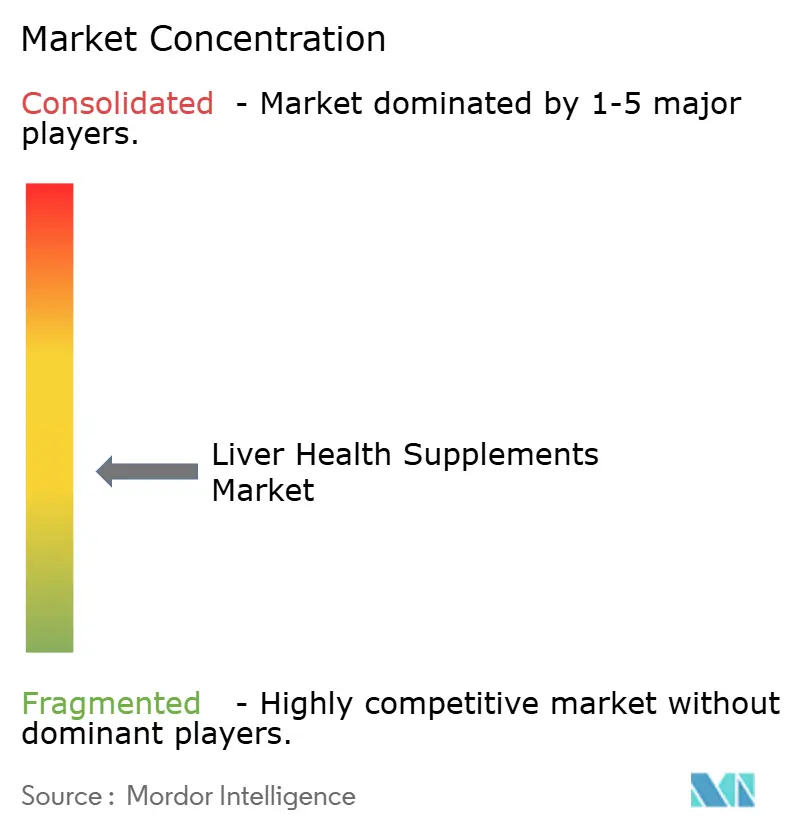

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Salud Hepática por Mordor Intelligence

Se espera que el tamaño del Mercado de Suplementos para la Salud Hepática aumente de USD 14,65 mil millones en 2025 a USD 15,23 mil millones en 2026 y alcance USD 19 mil millones en 2031, creciendo a una CAGR del 4,52% durante 2026-2031.

El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de la enfermedad hepática esteatósica asociada a factores metabólicos (MASLD), el creciente énfasis de los consumidores en el bienestar preventivo y los avances en las tecnologías de administración. Las formulaciones herbales, en particular las que incorporan cúrcuma, dominan la generación de ingresos, mientras que los formatos innovadores de aminoácidos y liposomales permiten oportunidades de fijación de precios premium. El panorama competitivo está experimentando una transformación significativa debido al auge del comercio digital, con plataformas impulsadas por algoritmos como Amazon e iHerb que superan las estrategias de comercialización tradicionales. El escrutinio regulatorio, destacado por la guía de la FDA de marzo de 2024 sobre Nuevos Ingredientes Dietéticos, está aumentando los costos de cumplimiento. Sin embargo, este cambio favorece a las marcas con mayor capital capaces de demostrar seguridad, biodisponibilidad y transparencia en la cadena de suministro, posicionándolas para el éxito a largo plazo.

Conclusiones Clave del Informe

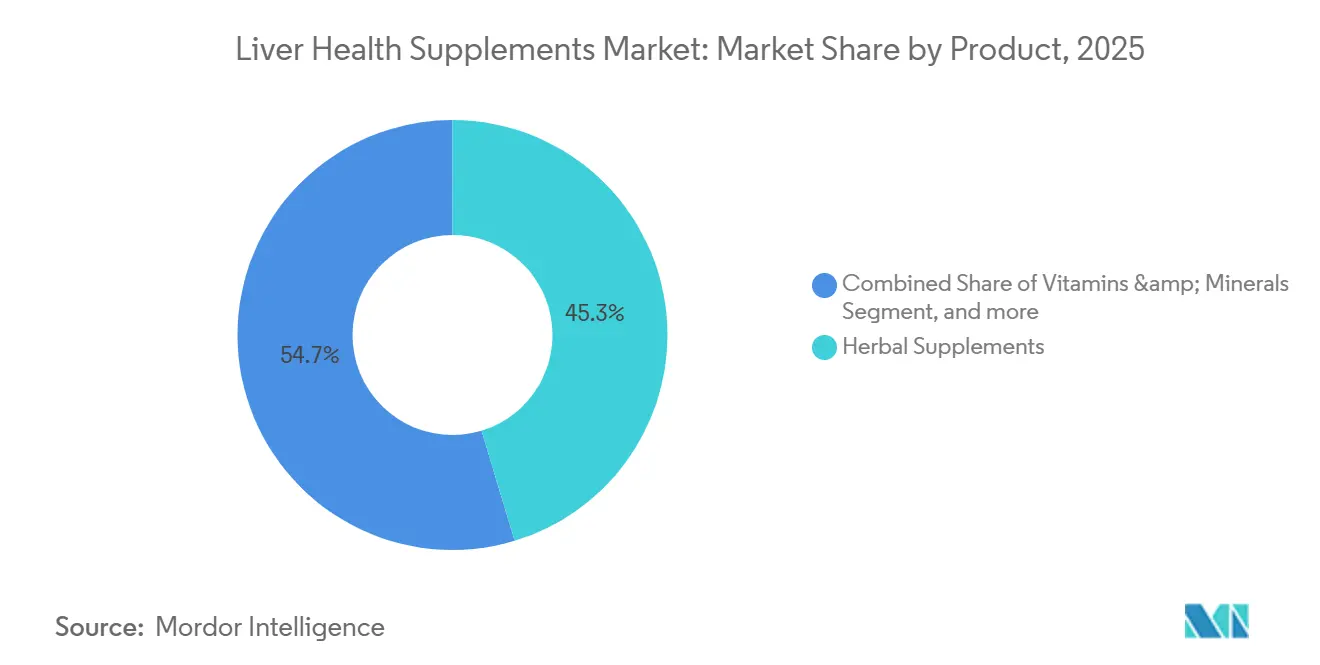

- Por tipo de producto, los suplementos herbales lideraron con el 45,32% de la participación del mercado de suplementos para la salud hepática en 2025, mientras que la categoría "Otros Productos" tiene previsto expandirse a una CAGR del 6,43% hasta 2031.

- Por forma de dosificación, las cápsulas representaron el 46,76% del mercado en 2025, pero se proyecta que los polvos crezcan a una CAGR del 6,87% hasta 2031.

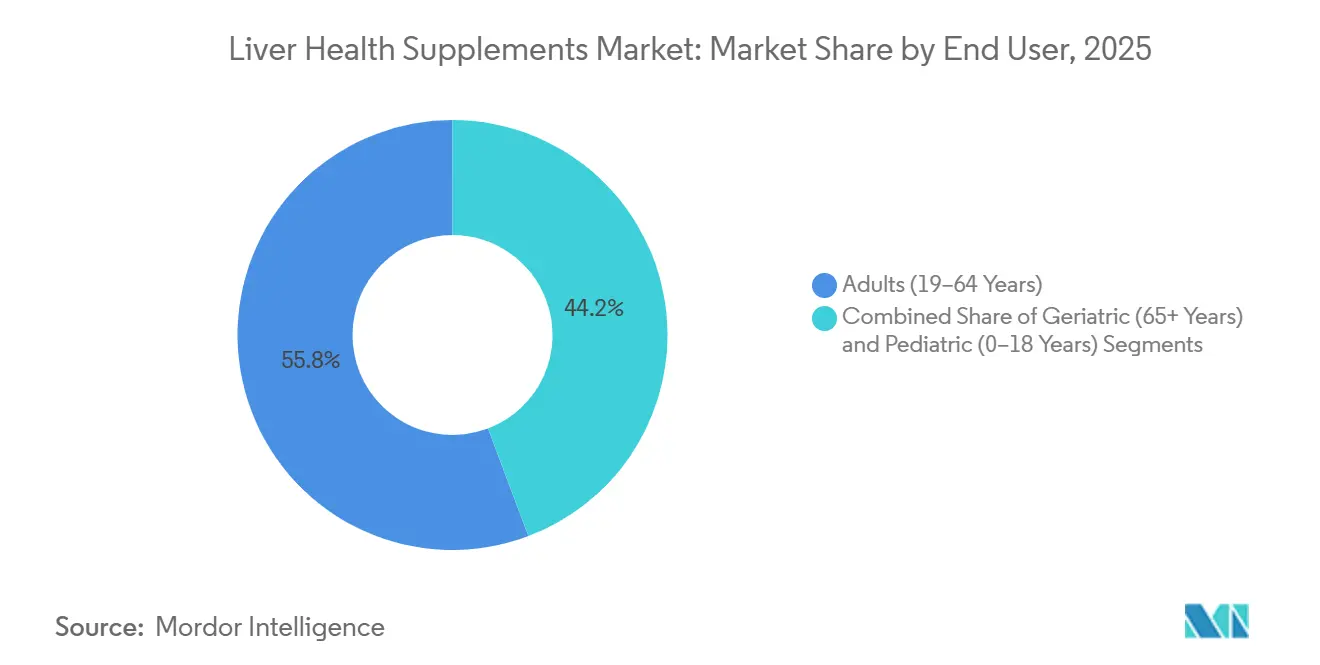

- Por usuario final, los adultos de entre 19 y 64 años representaron el 55,76% de los ingresos de 2025, mientras que el segmento geriátrico tiene previsto avanzar a una CAGR del 7,32% hasta 2031.

- Por canal de distribución, las farmacias aseguraron el 42,43% de las ventas de 2025; sin embargo, se espera que los minoristas en línea representen el crecimiento más rápido, con una CAGR del 7,54% prevista hasta 2031.

- Por geografía, América del Norte captó el 42,67% de los ingresos globales en 2025, mientras que la región Asia-Pacífico lidera el campo con una CAGR del 5,64% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos para la Salud Hepática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de NAFLD y síndrome metabólico | +1.2% | Global, con mayor prevalencia en América del Norte, Oriente Medio y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente tendencia del consumidor hacia nutracéuticos herbales y de origen vegetal | +0.9% | Global, liderado por América del Norte y Europa; en aceleración en India y China | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y la distribución directa al consumidor | +0.8% | Global, con mayor adopción en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de microencapsulación de precisión para mayor biodisponibilidad | +0.6% | América del Norte, Europa y segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de bienestar corporativo que integran pruebas rutinarias de función hepática | +0.5% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos en sistemas de liberación controlada y administración liposomal | +0.4% | Global, concentrado en América del Norte y Europa; emergente en canales premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de NAFLD y Síndrome Metabólico

La MASLD afecta actualmente a aproximadamente el 30% de la población adulta mundial, con una prevalencia del 25,6% entre los adultos y alrededor del 10% entre los niños. Aproximadamente el 20% de los casos de MASLD progresan a esteatohepatitis asociada a factores metabólicos, elevando los riesgos de cirrosis y carcinoma hepatocelular[1]Cleveland Clinic, "Estadísticas de NAFLD y MASLD," my.clevelandclinic.org. Los médicos de atención primaria recomiendan cada vez más nutracéuticos adyuvantes a pesar de que la guía EASL-EASD-EASO de 2024 encontró evidencia terapéutica insuficiente[2]Revista de Hepatología Clínica y Experimental, "Revisión de Lesión Hepática Inducida por Hierbas 2024," jcehonline.org. El crecimiento de la MASLD pediátrica está impulsando el desarrollo de formatos aptos para niños, mientras que los adultos consideran los suplementos como ayudas preventivas de bajo riesgo, incluso cuando la adopción institucional sigue siendo limitada.

Creciente Tendencia del Consumidor Hacia Nutracéuticos Herbales y de Origen Vegetal

Se proyecta que los productos hepáticos a base de cúrcuma registren un crecimiento interanual del 28% en ventas en Amazon hasta 2024. La familiaridad cultural con el Ayurveda y la Medicina Tradicional China refuerza la demanda de cardo mariano, raíz de diente de león y bupleurum. Sin embargo, una revisión de 2024 identificó que el 7% de los adultos estadounidenses ingieren plantas botánicas vinculadas a la hepatotoxicidad, y la lesión hepática inducida por hierbas muestra una mortalidad del 5-19%. Las normas NDI reforzadas de la FDA en 2024 elevan el listón en materia de datos de seguridad, recompensando a las marcas que obtienen certificaciones USP o NSF.

Expansión del Comercio Electrónico y la Distribución Directa al Consumidor

Los minoristas en línea están en camino de alcanzar una CAGR del 7,54% hasta 2031, ya que los modelos de suscripción aumentan el valor de vida del cliente. iHerb registró USD 2,4 mil millones en ventas en 2024 tras incorporar 250 nuevas marcas. Amazon controla entre el 70% y el 80% del comercio electrónico de vitaminas y suplementos en Estados Unidos, con NOW Foods superando los USD 200 millones en ingresos de los últimos 12 meses. El éxito ahora depende de la optimización de búsqueda A9, los posicionamientos patrocinados y las asociaciones con influenciadores que las farmacias no pueden replicar a escala.

Adopción de Microencapsulación de Precisión para Mayor Biodisponibilidad

Siliphos ofrece una absorción 4,6 veces mejor que la silimarina estándar. El glutatión liposomal, la curcumina nanoemulsionada y la NAC con recubrimiento entérico ilustran el cambio hacia lo premium, permitiendo incrementos de precio del 30-50%. El lanzamiento de Liver Health+ de Cymbiotika en 2024 a USD 68 por mes ejemplifica la disposición del consumidor a pagar por la ciencia de administración. Sin un mandato de la FDA o la EFSA para demostrar biodisponibilidad, los fabricantes por contrato pueden monetizar sus plataformas de encapsulación propietarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones globales de suplementos fragmentadas y estrictas | −0.7% | Global, con los mayores costos de cumplimiento en la UE y creciente fricción en India y China | Largo plazo (≥ 4 años) |

| Evidencia clínica a gran escala limitada para las declaraciones de eficacia | −0.6% | Global, más restrictivo en la UE y EE. UU. para aprobaciones de declaraciones de estructura-función o de propiedades saludables | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad relacionadas con adulteración y contaminantes | −0.5% | Global, con brechas de aplicación agudas en los canales de comercio electrónico de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de plantas medicinales sensibles al clima | −0.4% | India, China, Sudeste Asiático y América Latina (principales regiones productoras de hierbas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Globales de Suplementos Fragmentadas y Estrictas

La guía NDI de la FDA de 2024 exige presentaciones de seguridad para ingredientes posteriores a 1994, inflando los presupuestos de cumplimiento entre USD 50.000 y USD 150.000 por SKU. La EFSA prohíbe las declaraciones de salud hepática sin ensayos aleatorizados, la FSSAI de India y la NMPA de China requieren expedientes específicos por país, y los plazos se extienden entre 18 y 36 meses. Las marcas más pequeñas que carecen de personal regulatorio a menudo enfrentan lanzamientos retrasados y mayores costos, lo que las empuja hacia zonas grises del comercio electrónico, mientras que las multinacionales despliegan equipos de cumplimiento global.

Preocupaciones de Seguridad Relacionadas con Adulteración y Contaminantes

Los metales pesados, las cargas microbianas y los productos farmacéuticos no declarados persisten en las plantas botánicas importadas, según las auditorías de NSF International[3]NSF International, "Hallazgos de Contaminantes en Suplementos 2024," nsf.org. La mortalidad por HILI oscila entre el 5% y el 19%, con la cúrcuma, el extracto de té verde y la Ashwagandha frecuentemente citados. El modelo de terceros de Amazon permite que los SKU falsificados se cuelen a pesar de los controles del Registro de Marcas. Las marcas que invierten en integración vertical y pruebas de terceros obtienen precios premium, aunque requieren desembolsos de capital considerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Formulaciones Herbales Anclan la Participación a Pesar de los Vientos en Contra en Materia de Seguridad

Los suplementos herbales captaron el 45,32% de los ingresos de 2025, lo que subraya la preferencia del consumidor por las opciones de origen vegetal. La cúrcuma, el cardo mariano y la raíz de diente de león dominan los estantes, mientras que los SKU de cúrcuma registraron un salto del 28% en ventas en Amazon hasta 2024. Se proyecta que la categoría "Otros Productos", que incluye NAC y glutatión liposomal, alcance una CAGR del 6,43%, lo que refleja la renovada claridad de la FDA que ha permitido que la NAC permanezca dentro de la categoría de suplementos. Las marcas que licencian tecnologías Siliphos o liposomales se diferencian por eficacia en lugar de precio, posicionando a la categoría para ganancias extraordinarias.

Siliphos reduce la dosis requerida de silimarina de 420 mg a aproximadamente 100 mg manteniendo los criterios de valoración. Jarrow Formulas y Life Extension ya han reformulado sus líneas insignia, mientras que los proveedores de productos básicos luchan con márgenes decrecientes. Dado que ni la FDA ni la EFSA exigen prueba de biodisponibilidad, las marcas pioneras apuestan por precios premium antes de que se endurezcan los estándares, orientando el mercado de suplementos para la salud hepática hacia una competencia de dos niveles.

Por Forma de Dosificación: Las Cápsulas Dominan, Aunque los Polvos Ganan Terreno por la Demanda de Personalización

Las cápsulas representaron el 46,76% de las ventas de 2025, impulsadas por la dosificación precisa y la familiaridad del consumidor. Los recubrimientos entéricos ahora se incluyen en muchos SKU premium, mitigando el malestar gástrico y mejorando las reseñas. Los comprimidos quedan rezagados debido a los aglutinantes y la desintegración más lenta. Los polvos, favorecidos por su posicionamiento apto para batidos y costos de fabricación entre un 15% y un 20% más bajos, están preparados para una CAGR del 6,87%. El volumen de búsqueda de "polvo para desintoxicación hepática" aumentó un 42% en 2024, lo que señala una demanda sostenida.

El polvo Liver Refresh de NOW Foods de 2024 combina cardo mariano, NAC y metionina, dirigido a usuarios del sector del fitness. Las gominolas y las gotas líquidas atienden a usuarios pediátricos y geriátricos, aunque los formuladores lidian con las limitaciones de azúcar y estabilidad. La actualización de la etiqueta "saludable" de la FDA de diciembre de 2024 favorece los polvos y líquidos que pueden mostrar declaraciones de forma prominente, reforzando el impulso del canal.

Por Usuario Final: El Segmento Geriátrico Impulsa la Expansión más Rápida

Los adultos de entre 19 y 64 años representaron el 55,76% de las compras de 2025, en parte debido a los programas de bienestar corporativo que incorporan pruebas de función hepática. Quest Diagnostics procesó 3,5 millones de exámenes biométricos en 2024, convirtiendo los informes de enzimas elevadas en ventas de suplementos. Sin embargo, se proyecta que el segmento geriátrico tenga una CAGR del 7,32%, ya que la polifarmacia aumenta el riesgo de hepatotoxicidad y los niveles de glutatión disminuyen con la edad.

La MASLD pediátrica afecta a aproximadamente el 10% de los niños estadounidenses, aunque existen pocos SKU apropiados para niños. Las gominolas sin azúcar podrían desbloquear este nicho de alto margen una vez que las marcas superen los obstáculos regulatorios y de formulación. El posicionamiento preventivo resuena entre los padres conscientes de los riesgos de obesidad, lo que sugiere un viento de cola futuro para el mercado de suplementos para la salud hepática.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Minoristas en Línea Interrumpen a los Titulares del Sector Farmacéutico

Las farmacias captaron el 42,43% de los ingresos de 2025, favorecidas por la confianza en los farmacéuticos y las compras impulsivas vinculadas a recetas. Las tarifas de colocación y los surtidos seleccionados limitan la diversidad de SKU, presionando los márgenes. Los minoristas en línea, con una CAGR prevista del 7,54%, ganan en conveniencia, espacio de estantería ilimitado y ventas adicionales basadas en datos. El salto del 14,5% en ventas de iHerb en 2024 hasta USD 2,4 mil millones destaca el cambio de tendencia.

El dominio de Amazon sobre el 70-80% del comercio electrónico de suplementos en EE. UU. obliga a las marcas a dominar los algoritmos de palabras clave, el contenido A+ y los posicionamientos patrocinados. Las cadenas especializadas como GNC enfrentan una disminución del tráfico peatonal y el aumento de los alquileres, como lo evidencian los 1.200 cierres desde 2020. Los canales exclusivos para profesionales siguen siendo pequeños, pero obtienen precios mensuales de entre USD 60 y USD 120 cuando el respaldo médico valida las declaraciones.

Análisis Geográfico

América del Norte generó el 42,67% de los ingresos globales en 2025, impulsada por el alto gasto per cápita, las redes minoristas maduras y la guía de la FDA de 2024 que aclaró las expectativas de cumplimiento. Los exámenes de bienestar corporativo generalizaron las pruebas de enzimas hepáticas, lo que llevó a los adultos asintomáticos a considerar la suplementación preventiva. Sin embargo, el crecimiento del mercado se está desacelerando a medida que la penetración supera el 60% en los principales grupos demográficos y los costos regulatorios aumentan.

Se proyecta que Asia-Pacífico tenga una CAGR del 5,64% hasta 2031, impulsada por el aumento de los ingresos disponibles, la herencia herbal y la liberalización de las normas. La empresa conjunta Nestlé–Dr. Reddy's de abril de 2024 llevó Nature's Bounty al mercado nutracéutico indio de INR 47.000 crore. La FSSAI de India ahora aprueba formulaciones ayurvédicas en 12-18 meses, mientras que China amplía su registro de "sombrero azul" a las plantas botánicas importadas. La localización —mezclas de cúrcuma y ashwagandha en India, mezclas de bupleurum y schisandra en China— ayuda a las multinacionales a conectar con las tradiciones regionales.

Europa, Oriente Medio y África, así como América del Sur, contribuyen con participaciones menores pero presentan oportunidades focalizadas. Las naciones del Consejo de Cooperación del Golfo compran SKU occidentales premium a través de corredores de turismo médico, mientras que los influenciadores de bienestar de América del Sur generan conciencia entre los millennials urbanos. Las estrictas normas de declaraciones de la EFSA frenan el crecimiento europeo, pero la alta confianza del consumidor permite precios premium una vez que las declaraciones son validadas, sosteniendo el mercado de suplementos para la salud hepática en la región.

Panorama Competitivo

El mercado global sigue siendo muy fragmentado, sin que ninguna empresa tenga más del 10% de participación, lo que refleja bajas barreras de entrada y una demanda diversa. Los actores establecidos como Amway, Nature's Bounty y GNC aprovechan su escala y sus asociaciones con farmacias, pero enfrentan una creciente competencia de precios por parte de disruptores de venta directa al consumidor como Cymbiotika y mindbodygreen. La intensidad competitiva se ve aún más incrementada por la incorporación de 250 nuevas marcas por parte de iHerb en 2024 y las estrategias de ventas impulsadas por algoritmos de Amazon, que contribuyen a la proliferación de SKU y desplazan el poder del mercado hacia las plataformas en lugar de los productores.

La biodisponibilidad se ha convertido en un diferenciador crítico en el mercado. Las empresas que adoptan tecnologías avanzadas como Siliphos, la encapsulación liposomal o la nanoemulsión pueden justificar primas de precio del 30% al 50%. Los canales para profesionales siguen proporcionando una ventaja competitiva para productos con respaldo clínico como 1MD LiverMD, que integra servicios de telesalud con respaldos médicos. Además, los consumidores conscientes del fitness, preocupados por los riesgos de hepatotoxicidad asociados con los suplementos de rendimiento, se sienten cada vez más atraídos por las formulaciones en polvo integradas en productos de verduras o preentrenamiento. Esta tendencia pone de relieve una oportunidad significativa de innovación en el segmento de suplementos para la salud hepática.

El éxito a largo plazo en el mercado dependerá de una combinación de certificaciones de terceros, prácticas de abastecimiento transparentes y estrategias de marketing digital adaptativas. Si bien los participantes con uso eficiente de recursos pueden ganar tracción inicialmente en plataformas como Amazon, se espera que el aumento de los costos de cumplimiento y publicidad expulse a las marcas con financiación insuficiente. Es probable que esta dinámica conduzca a una consolidación moderada del mercado, preservando al mismo tiempo las oportunidades de diferenciación en nichos.

Líderes de la Industria de Suplementos para la Salud Hepática

Enzymedica

Gaia Herbs

Jarrow Formulas, Inc.

Nutralife Health Products Inc.

Himalaya Wellness Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: The ROOT Brands anunció el lanzamiento de Clean Spirits, un nuevo suplemento formulado para apoyar la salud hepática. El producto presenta una fórmula a base de NAC con protección de patente, destacando sus ingredientes únicos y respaldados científicamente. Esta innovación tiene como objetivo promover el bienestar hepático y la desintoxicación general.

- Diciembre de 2025: PureHealth Research lanzó un nuevo suplemento para la salud hepática con una innovadora fórmula de 8 ingredientes. El producto está diseñado para apoyar los procesos naturales de desintoxicación del cuerpo. Este sistema formulado naturopáticamente ofrece una alternativa integral a los suplementos tradicionales de un solo ingrediente.

- Enero de 2024: Cymbiotika lanzó la fórmula Liver Health+, que puede presentar una mezcla única de vitaminas, minerales, hierbas y otros nutrientes específicamente seleccionados para el apoyo hepático.

Alcance del Informe Global del Mercado de Suplementos para la Salud Hepática

Según el alcance del informe, los suplementos para la salud hepática se utilizan para limpiar y desintoxicar el hígado y promover la salud hepática en general. Estos pueden incluir vitaminas del complejo B, vitamina E, selenio y zinc, que desempeñan diversas funciones en la función hepática.

El Mercado de Suplementos para la Salud Hepática está segmentado por Producto (Vitaminas y Minerales, Suplementos Herbales y Otros Productos), Forma de Dosificación (Cápsulas, Comprimidos, Polvo y Otros), Usuario Final (Adultos de 19 a 64 años, Geriátrico de 65 años o más y Pediátrico de 0 a 18 años), Canal de Distribución (Minoristas en Línea, Farmacias y Droguerías, Supermercados/Hipermercados, Tiendas Especializadas y Dispensado por Profesionales/Clínicas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vitaminas y Minerales |

| Suplementos Herbales |

| Otros Productos |

| Cápsulas |

| Comprimidos |

| Polvo |

| Otros |

| Adultos (19–64 años) |

| Geriátrico (65+ años) |

| Pediátrico (0–18 años) |

| Minoristas en Línea |

| Farmacias y Droguerías |

| Supermercados / Hipermercados |

| Tiendas Especializadas |

| Dispensado por Profesionales / Clínicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Vitaminas y Minerales | |

| Suplementos Herbales | ||

| Otros Productos | ||

| Por Forma de Dosificación | Cápsulas | |

| Comprimidos | ||

| Polvo | ||

| Otros | ||

| Por Usuario Final | Adultos (19–64 años) | |

| Geriátrico (65+ años) | ||

| Pediátrico (0–18 años) | ||

| Por Canal de Distribución | Minoristas en Línea | |

| Farmacias y Droguerías | ||

| Supermercados / Hipermercados | ||

| Tiendas Especializadas | ||

| Dispensado por Profesionales / Clínicas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de suplementos para la salud hepática en 2026?

El tamaño del mercado de suplementos para la salud hepática es de USD 15,23 mil millones en 2026.

¿Cuál es la CAGR prevista para los suplementos para la salud hepática hasta 2031?

Se espera que el mercado registre una CAGR del 4,52% hasta 2031.

¿Qué categoría de producto crece más rápido dentro de los suplementos de apoyo hepático?

Se prevé que el segmento "Otros Productos", que incluye NAC y glutatión liposomal, alcance una CAGR del 6,43% hasta 2031.

¿Por qué son importantes los minoristas en línea para las ventas de suplementos hepáticos?

Las plataformas en línea permiten modelos de suscripción y descubrimiento impulsado por algoritmos, apoyando una CAGR del 7,54%, la más rápida entre todos los canales.

¿Qué región está preparada para superar a las demás en crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,64%, impulsada por el aumento de los ingresos y las tradiciones herbales.

¿Qué hace que la biodisponibilidad sea un diferenciador competitivo?

Tecnologías como Siliphos y la encapsulación liposomal ofrecen una mayor absorción, justificando primas de precio del 30-50% y la fidelidad a la marca.

Última actualización de la página el: