Tamaño y Participación del Mercado de Seguridad de Virtualización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

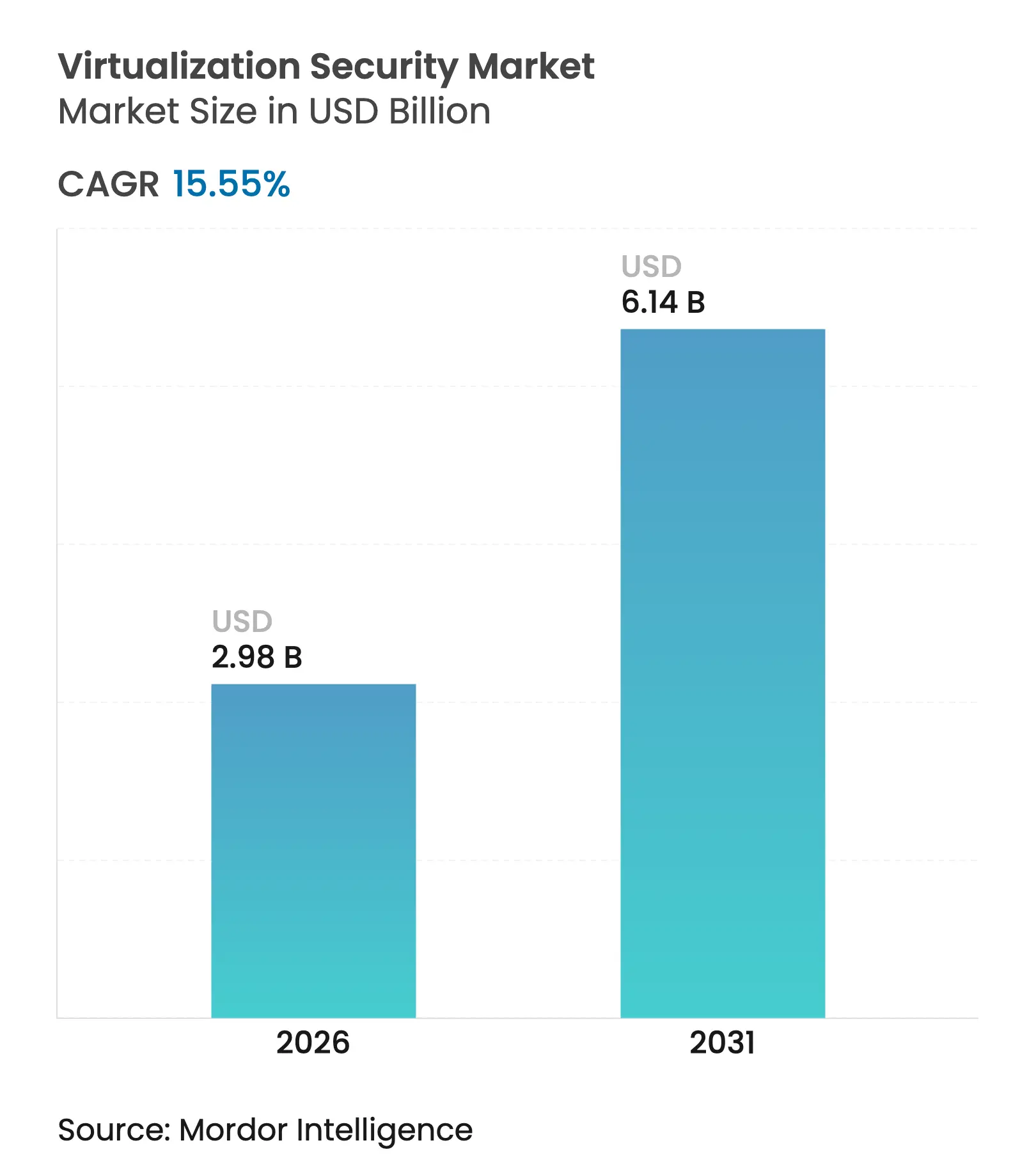

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Virtualización por Mordor Intelligence

Se espera que el tamaño del mercado de Seguridad de Virtualización crezca de USD 2,58 mil millones en 2025 a USD 2,98 mil millones en 2026 y se prevé que alcance USD 6,14 mil millones en 2031 a una CAGR del 15,55% durante 2026-2031. El auge de las implementaciones híbridas y multinube, la consolidación de plataformas de proveedores y la adopción de la computación confidencial mantienen alta la demanda de controles escalables. La integración de VMware por parte de Broadcom ilustra cómo las suscripciones de nube privada agrupadas pueden elevar tanto los ingresos como los márgenes, subrayando la preferencia de las empresas por pilas unificadas. [1]Ryan Nair, "Broadcom lleva a VMware a ingresos y márgenes récord, ya que la mayoría de los grandes clientes firman paquetes de nube privada," The Register, theregister.com Al mismo tiempo, el descubrimiento de superficies de ataque impulsado por IA empuja la microsegmentación de un complemento opcional a un requisito de referencia. Las defensas asistidas por hardware, como Intel VT-rp, demuestran que la innovación en silicio es ahora una capa esencial en el mercado de seguridad de virtualización, ya que los actores de amenazas apuntan a las rutas de traducción de memoria del hipervisor.

Conclusiones Clave del Informe

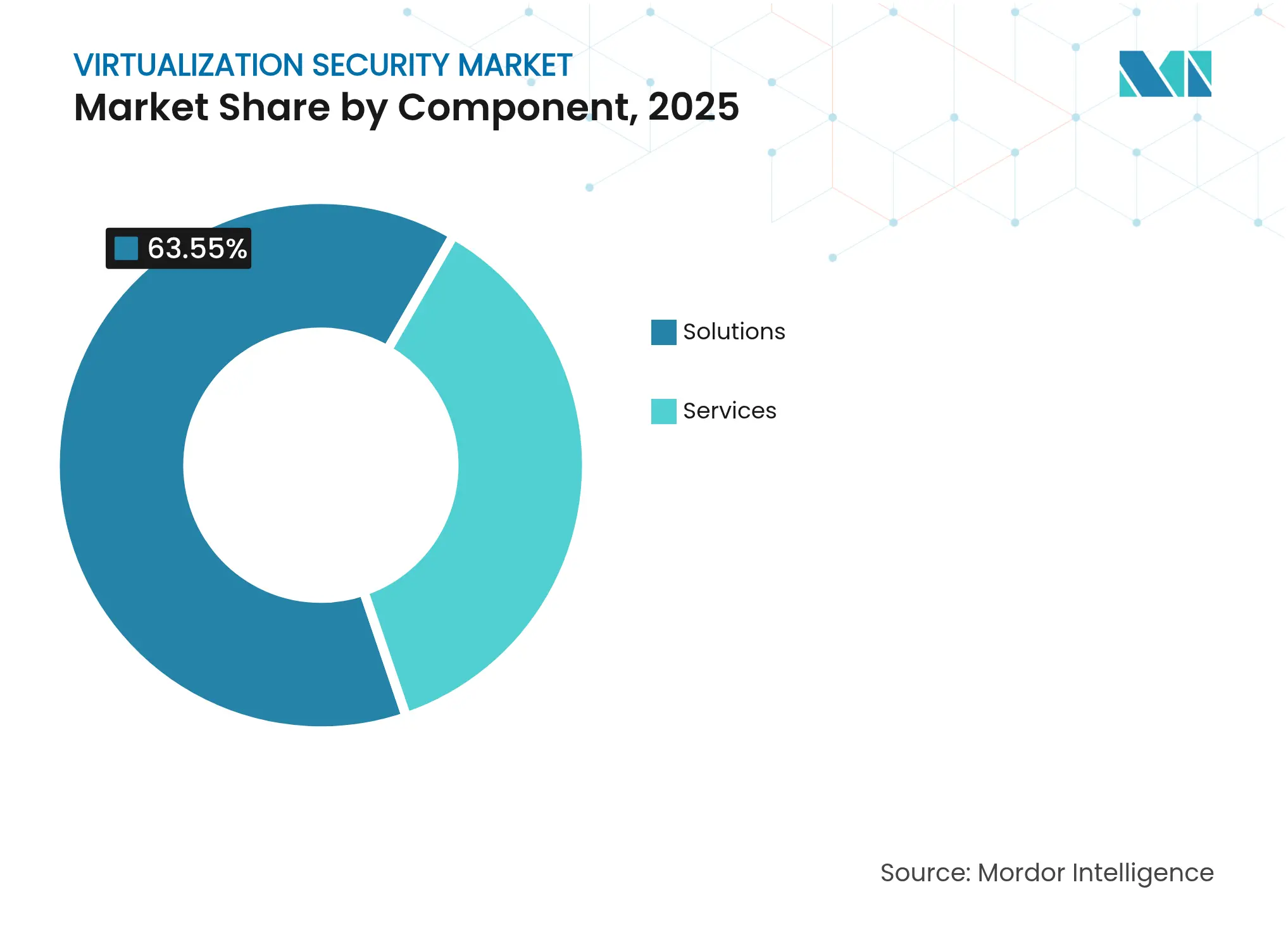

- Por componente, las Soluciones lideraron con el 63,55% de la participación del mercado de seguridad de virtualización en 2025; se proyecta que el segmento de Servicios se expanda a una CAGR del 18,85% hasta 2031.

- Por capa de virtualización, la Virtualización de Hardware/Servidor representó el 45,85% de la participación del tamaño del mercado de seguridad de virtualización en 2025, mientras que la Virtualización de Red y SD-WAN avanza a una CAGR del 18,05% hasta 2031.

- Por modo de implementación, la Nube Pública tuvo una participación del 33,25% en 2025; la Nube Híbrida muestra la CAGR más rápida del 17,55% hasta 2031.

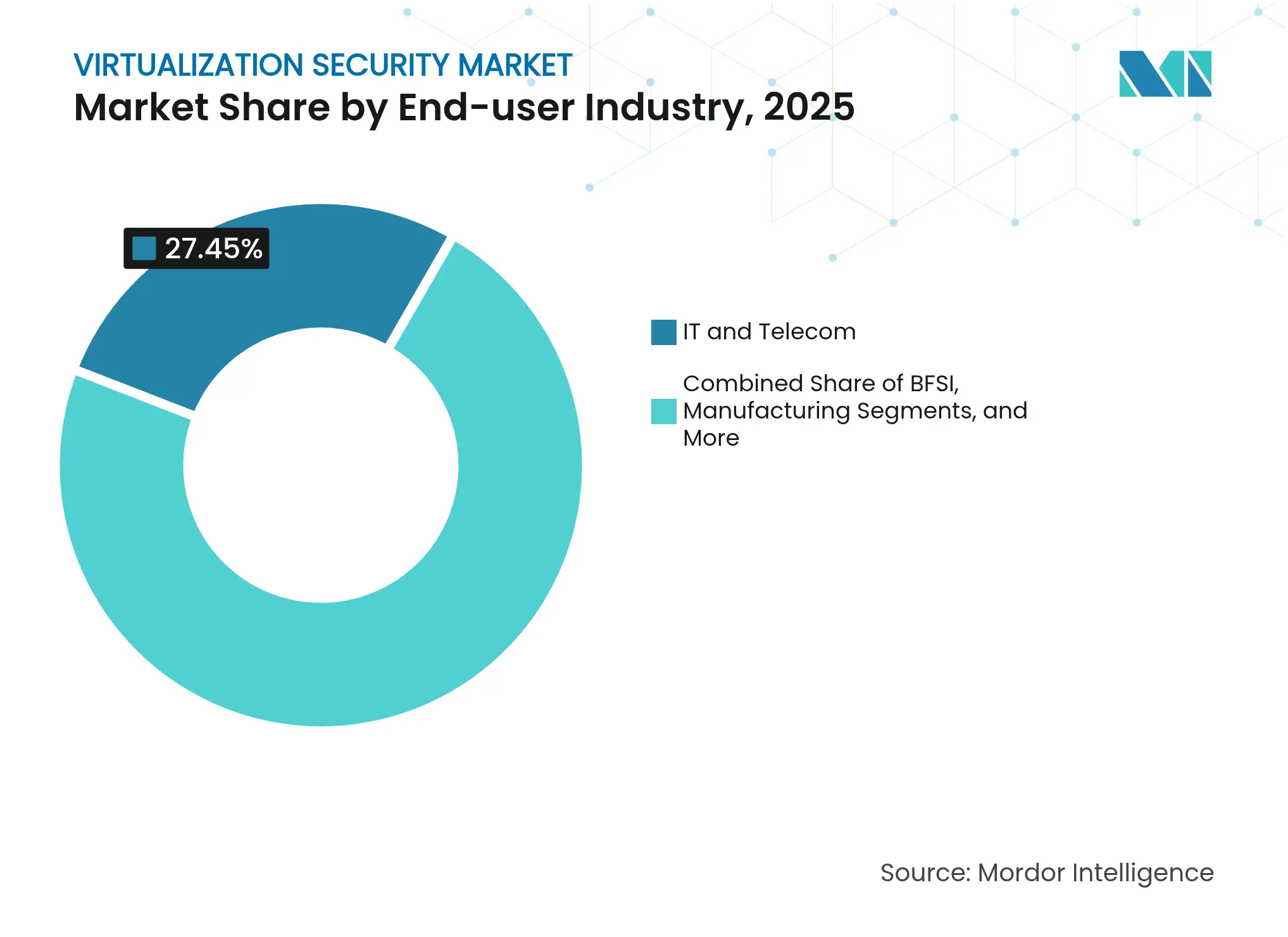

- Por industria de usuario final, TI y Telecomunicaciones comandó el 27,45% de la participación de ingresos en 2025; Salud y Ciencias de la Vida están creciendo a una CAGR del 16,95% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 65,55% de la participación del mercado de seguridad de virtualización en 2025, mientras que las PYMES crecerán a una CAGR del 18,35% hasta 2031.

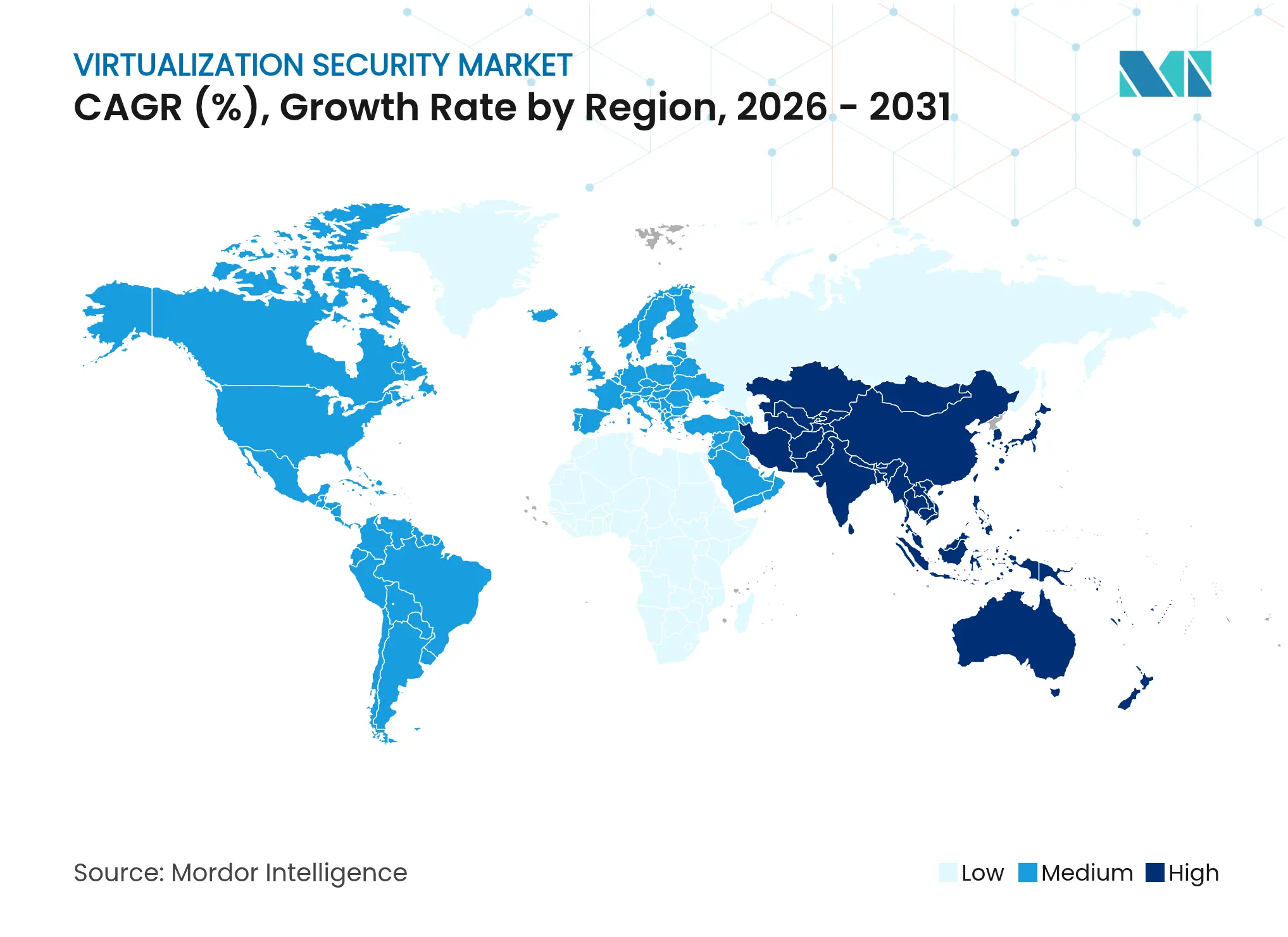

- Por geografía, América del Norte mantuvo una participación del 34,90% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Virtualización

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de nube híbrida y multinube | +4.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Estrictas regulaciones de protección de datos | +3.8% | UE, California, India | Largo plazo (≥ 4 años) |

| Crecimiento explosivo de cargas de trabajo de máquinas virtuales y contenedores en el borde | +3.1% | Asia-Pacífico, desbordamiento en América del Norte | Mediano plazo (2-4 años) |

| Inflación de licencias de hipervisor que impulsa opciones de código abierto | +2.4% | Mercados globales sensibles al costo | Corto plazo (≤ 2 años) |

| Descubrimiento de superficie de ataque impulsado por IA | +1.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Atestación de computación confidencial | +1.2% | Finanzas y Salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Nube Híbrida y Multinube

Broadcom elevó los ingresos de VMware Cloud Foundation a USD 21,5 mil millones en el año fiscal 2024, demostrando que los clientes desean un único plano de control entre nubes privadas y públicas. A medida que las cargas de trabajo saltan entre entornos, la visibilidad este-oeste se vuelve tan crítica como la defensa perimetral. Las máquinas virtuales confidenciales de Azure muestran cómo los entornos de ejecución de confianza pueden preservar el cifrado en uso mientras permiten una migración fluida. Los modelos centrados en la identidad y de confianza cero ahora reemplazan la zonificación perimetral tradicional porque las políticas deben seguir a cada carga de trabajo, no a cada subred. El consumo de pago por uso también evita que las empresas paralicen los proyectos de modernización cuando los presupuestos se ajustan.

Estrictas Regulaciones de Protección de Datos (GDPR, CCPA, DPDPA)

Las nuevas normas DPDPA de India exigen una limitación explícita de propósito y restricciones de transferencia transfronteriza que deben integrarse en los planos de virtualización. Mandatos similares en Malasia y Vietnam impulsan la demanda de registros de auditoría integrados y gobernanza de claves de cifrado. Los sistemas de salud adoptan espacios de trabajo virtuales conformes con HIPAA, manteniendo la información de salud protegida electrónica fuera de los dispositivos personales mientras permiten que los médicos remotos trabajen de forma segura. Las sanciones por incumplimiento ahora superan las tarifas de licencia, por lo que el mercado de seguridad de virtualización incorpora principios de privacidad por diseño en cada versión.

Crecimiento Explosivo de Cargas de Trabajo de Máquinas Virtuales y Contenedores en Centros de Datos de Borde

Las versiones ligeras de Kubernetes como k3s reducen la huella, pero a menudo se retrasan en el endurecimiento predeterminado; la investigación muestra brechas de cumplimiento de seguridad en comparación con KubeEdge. Los atacantes explotan los espacios de nombres de contenedores para pivotar hacia redes de tecnología operativa, por lo que los proveedores unifican los cortafuegos de hipervisor y contenedor. Optimus, un filtro basado en asociaciones, reduce las llamadas al sistema de contenedores en un 69,4%, ilustrando cómo la reducción automatizada de la superficie de ataque está ganando terreno. Las plantas de fabricación que adoptan la Industria 4.0 dependen de análisis en tiempo real en el borde, impulsando un mercado atendible para motores de inspección de baja latencia.

Descubrimiento de Superficie de Ataque Impulsado por IA que Impulsa la Demanda de Microsegmentación

La IA Guardicore de Akamai utiliza técnicas de modelos de lenguaje de gran escala para mapear cada flujo y generar automáticamente políticas de confianza cero en minutos. VMware vDefend añade triaje basado en IA generativa para reducir el tiempo de permanencia entre la detección y la respuesta. Los adoptantes de Fortune 500 aplican 1.000 políticas de microsegmentación en menos de 90 días, validando el papel de la IA en la escala operativa.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de dispositivos de seguridad especializados | -2.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de ingenieros especializados en seguridad virtual | -1.9% | Mundial; más agudo en Asia-Pacífico y otros mercados emergentes | Largo plazo (≥ 4 años) |

| Proliferación de máquinas virtuales que complica la aplicación de confianza cero | -1.4% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Primas de cifrado listo para computación cuántica que retrasan los ciclos de compra | -0.9% | Global, con impacto temprano en usuarios de finanzas y gobierno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Dispositivos de Seguridad Especializados

KubeVirt y OpenShift se evalúan como alternativas rentables a las licencias tradicionales de vSphere, especialmente tras los cambios de precios de Broadcom. Las encuestas muestran que el 78% de las pequeñas empresas carecen de antivirus para servidores virtuales, mientras que el 48% opera sin cortafuegos adecuados debido a limitaciones presupuestarias. Las interrupciones en el suministro de chips de confianza inflan los costos de los dispositivos, retrasando los ciclos de renovación.

Escasez de Ingenieros Especializados en Seguridad Virtual

La convergencia de los entornos de TI y tecnología operativa exige especialistas que comprendan tanto IEC-62443 como la gestión de identidades y accesos en la nube; dichos perfiles siguen siendo escasos, lo que impulsa un giro hacia modelos de servicios gestionados. La automatización llena los vacíos, aunque el ajuste fino de políticas aún requiere perspectiva humana, manteniendo alto el crecimiento de los servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de las Soluciones Impulsa la Consolidación de Plataformas

Las Soluciones representaron el 63,55% de la participación del mercado de seguridad de virtualización en 2025, ya que las empresas se inclinaron hacia suites integradas en lugar de herramientas fragmentadas. El ARR de Seguridad de Nueva Generación de Palo Alto Networks creció un 34% hasta USD 4,8 mil millones, un claro indicador de que la plataformización resuena entre los compradores. Los Servicios replican este impulso, creciendo a una CAGR del 18,85% porque los diseños híbridos intrincados requieren experiencia de terceros. Proveedores como Fortinet integran adquisiciones como Lacework en un único tejido, reduciendo la proliferación de herramientas y fidelizando a los clientes en contratos más largos. El tamaño del mercado de seguridad de virtualización, por lo tanto, se está inclinando hacia ofertas agrupadas que combinan CNAPP, microsegmentación y acceso a red de confianza cero en una sola licencia.

Las empresas más pequeñas se benefician de los patrones de consumo de Software como Servicio que eliminan los costos iniciales de dispositivos y las cargas de personal, democratizando el acceso. Como resultado, los proveedores de servicios apuntan a este segmento poco penetrado con planos de implementación listos para usar y precios de suscripción mensual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capa de Virtualización: La Transformación de Red Acelera la Seguridad de SD-WAN

La Virtualización de Hardware/Servidor mantuvo una participación del 45,85% en 2025 debido a su papel fundamental en el aislamiento de máquinas virtuales. Intel VT-rp ejemplifica el endurecimiento en la capa de silicio, obstaculizando la manipulación de la estructura de paginación y reforzando los límites de confianza del hipervisor. Sin embargo, la Virtualización de Red y SD-WAN superará a todas las capas, registrando una CAGR del 18,05% a medida que tejidos nativos de IA como Cisco Hypershield incorporan la aplicación de políticas a nivel de núcleo en pods distribuidos. El tamaño del mercado de seguridad de virtualización para las capas de red se ampliará aún más cuando las fábricas de tecnología operativa virtualicen sensores y controladores lógicos programables, requiriendo flujos de tráfico deterministas pero seguros.

Por Modo de Implementación: La Nube Híbrida Emerge como Imperativo Estratégico

La Nube Pública lideró con una participación del 33,25% en 2025, aunque la Nube Híbrida se está expandiendo a una CAGR del 17,55% porque las empresas equilibran soberanía, latencia y costo. Hasta el 80% de los directores de información planean la repatriación de cargas de trabajo desde hiperescaladores hacia nubes privadas, para luego expandirse nuevamente durante los picos estacionales, lo que complica la orquestación de políticas. Las ventas agrupadas de VMware Cloud Foundation demuestran el apetito por un único panel de control entre modos, impulsando el mercado de seguridad de virtualización.

Por Industria de Usuario Final: La Salud Impulsa la Adopción Centrada en el Cumplimiento

TI y Telecomunicaciones representaron el 27,45% de los ingresos en 2025, pero la Salud crecerá más rápido con una CAGR del 16,95%. El centro de atención virtual de Guthrie Clinic ahorró USD 7 millones en mano de obra mientras redujo a la mitad la rotación de enfermeras, todo bajo un modelo seguro de escritorio virtual de confianza cero. Los ataques de ransomware a hospitales elevan la microsegmentación a una prioridad a nivel de directorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Adopción por Parte de las PYMES se Acelera a Través de Soluciones Nativas en la Nube

Las Grandes Empresas tuvieron una participación del 65,55% en 2025, aunque la demanda de las PYMES está aumentando con una CAGR del 18,35% porque los precios de Software como Servicio eliminan los obstáculos de gasto de capital. La orquestación de seguridad, antes reservada para empresas Fortune, ahora llega preconfigurada, permitiendo a los equipos de TI más pequeños aplicar el principio de mínimo privilegio en servidores virtuales sin dominar cada marco de trabajo.

Análisis Geográfico

América del Norte contribuyó con el 34,90% de los ingresos en 2025, sostenida por la adopción temprana de confianza cero y estrictos mandatos sectoriales como HIPAA y CCPA. Los proveedores concentran la investigación y desarrollo y los ecosistemas de canales en los Estados Unidos, acortando los ciclos de retroalimentación y acelerando la entrega de funciones.

Asia-Pacífico es el motor de alta velocidad, con un crecimiento anual proyectado del 17,85% hasta 2031. La DPDPA de India y las obligaciones más estrictas de responsable de datos de Malasia impulsan incluso a las empresas medianas a adoptar pilas de virtualización listas para auditoría. Los clústeres de fabricación en China, Vietnam y Tailandia virtualizan las cargas de trabajo del piso de producción, impulsando los envíos de seguridad en el borde.

Europa mantiene un ritmo constante bajo el GDPR. El fallo Schrems II amplifica el interés en la atestación de computación confidencial para satisfacer las condiciones de transferencia de datos. Mientras tanto, las naciones del Consejo de Cooperación del Golfo canalizan los presupuestos de los ingresos petroleros hacia proyectos de ciudades inteligentes y gobierno electrónico que dependen de nubes virtualizadas seguras, creando una oportunidad incipiente pero estratégica para los especialistas.

Panorama Competitivo

El mercado de seguridad de virtualización se encuentra en una zona de concentración moderada. Palo Alto Networks, Fortinet y Broadcom-VMware forman una tríada cuyos portafolios combinados abarcan desde CNAPP hasta SD-WAN. Sus ingresos de plataforma crecieron en dos dígitos: el software de infraestructura de Broadcom subió un 25% interanual hasta USD 6,6 mil millones en el segundo trimestre de 2025. Los líderes secundarios se diferencian mediante la convergencia de identidad e identidad de máquina; CyberArk se combinó con Venafi para ampliar un mercado total direccionable de USD 10 mil millones. Los disruptores como Elisity se abren paso en nichos con microsegmentación impulsada por IA. Las alianzas de hardware también emergen: Intel y AMD compiten por certificar entornos de ejecución de confianza que los proveedores de nube puedan atestar universalmente a través de Google Cloud Attestation.

Líderes de la Industria de Seguridad de Virtualización

VMware Inc. (Broadcom)

Trend Micro Inc.

Sophos Ltd.

Bitdefender LLC

Palo Alto Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fortinet registró ingresos de USD 1,54 mil millones en el primer trimestre de 2025; ARR de SASE Unificado +26%.

- Junio de 2025: Broadcom registró ingresos récord de software VMware de USD 6,6 mil millones, +25% interanual.

- Mayo de 2025: Palo Alto Networks contabilizó USD 2,29 mil millones en ingresos del tercer trimestre de 2025, ARR de Seguridad de Nueva Generación +34%.

- Abril de 2025: Dynatrace adquirió Runecast para ampliar el análisis de cumplimiento nativo en la nube.

- Febrero de 2025: Cloudflare adquirió BastionZero, eliminando las claves SSH para el acceso a infraestructura crítica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguridad de virtualización como el gasto global en herramientas basadas en software que protegen hipervisores, máquinas virtuales, redes definidas por software y cargas de trabajo en contenedores en nubes locales, privadas, públicas e híbridas. Las capas de protección incluyen aislamiento de cargas de trabajo, microsegmentación, detección de intrusiones, cortafuegos virtuales, cifrado, gobernanza de credenciales y orquestación de políticas.

Exclusión del alcance: los cortafuegos exclusivamente de hardware y las suites de gestión de virtualización pura que carecen de una capa de seguridad nativa no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Capa de Virtualización

- Virtualización de Hardware/Servidor

- Virtualización de Aplicaciones

- Virtualización de Red y SD-WAN

- Virtualización de Almacenamiento

- Por Modo de Implementación

- Local

- Nube Privada

- Nube Pública

- Nube Híbrida

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de nube, miembros de la oficina del director de seguridad de la información, proveedores de seguridad gestionada y distribuidores de canal en América del Norte, Europa y Asia-Pacífico. Las discusiones aclararon las densidades promedio de máquinas virtuales por host, las tendencias de precios de contratos y la cadencia con la que los clientes renuevan las pilas de defensa virtual, llenando los vacíos dejados por los datos publicados y anclando los supuestos a la práctica real.

Investigación Documental

Primero mapeamos los focos de demanda a través de conjuntos de datos abiertos como las divulgaciones de vulnerabilidades del Instituto Nacional de Estándares y Tecnología, los avisos de incidentes de la Agencia de Seguridad de Infraestructura y Ciberseguridad, las encuestas empresariales de TIC de Eurostat y los documentos técnicos de la Alianza de Seguridad en la Nube. Las series de envíos de servidores e hipervisores de IDC y Statista, junto con los registros de importación-exportación disponibles a través de Volza, nos ayudaron a dimensionar la base instalada que realmente necesita protección. Los informes anuales, los formularios S-1 y las presentaciones para inversores fueron luego analizados en busca de divisiones de ingresos de seguridad y precios de venta promedio regionales, que cruzamos con Dow Jones Factiva y D&B Hoovers. Estas fuentes nombradas ilustran la combinación; muchos otros documentos disponibles públicamente también informaron nuestra investigación documental.

Una segunda revisión extrajo hitos regulatorios (implementación de PCI DSS 4.0, adopción de la Directiva NIS2 de la UE) y estadísticas de brechas que señalan puntos de inflexión del gasto. Este contexto guió los supuestos posteriores del modelo.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una reconstrucción de producción y comercio de arriba hacia abajo: los envíos globales de servidores virtuales se multiplicaron por las densidades de máquinas virtuales prevalecientes y el gasto promedio de seguridad por carga de trabajo virtualizada, luego se segmentaron por región y modo de implementación. Los resúmenes de proveedores y las verificaciones de canales proporcionaron puntos de referencia selectivos de abajo hacia arriba que se utilizaron para ajustar los totales donde la desviación visible superó el cinco por ciento. Las variables clave alimentaron una regresión multivariante para 2025-2030: tasa de migración a la nube, adopción de confianza cero, participación de la industria regulada, progresión de la densidad de máquinas virtuales y precio de venta promedio de seguridad medio, para pronosticar una CAGR equilibrada. Las áreas de brecha en los insumos de abajo hacia arriba se cubrieron con interpolación desde los puntos de datos seguros más cercanos antes de la validación.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza frente a recuentos de brechas, activaciones de licencias e índices de gasto macro en TI. Los analistas senior revisan las anomalías, y los hallazgos se actualizan cada año, con revisiones intermedias cuando eventos materiales, vulnerabilidades importantes, movimientos de política o acuerdos emblemáticos desplazan la línea de base.

Por Qué la Línea de Base de Seguridad de Virtualización de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes límites para lo que constituye seguridad

, favorecen supuestos de precio de venta promedio variables o se actualizan a intervalos distintos.

Los principales factores de brecha incluyen la inclusión de herramientas de solo gestión, la dependencia de precios de lista sin factores de descuento regionales y la validación limitada del uso de la nube en los mercados asiáticos de rápido crecimiento, áreas donde el alcance disciplinado de Mordor y las verificaciones anuales sobre el terreno mantienen nuestra cifra centrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2,58 mil millones (2025) | ||

| USD 2,54 mil millones (2024) | Consultora Global A | Software de seguridad y administración combinado; muestreo de canal de Software como Servicio más limitado |

| USD 2,70 mil millones (2024) | Asociación de la Industria B | Utiliza precios de lista, omite la erosión de paquetes de fabricante de equipos originales, se actualiza cada dos años |

| USD 2,97 mil millones (2025) | Revista Especializada C | Datos de intención de encuesta predominantes, validación limitada en Asia |

En resumen, Mordor Intelligence fundamenta sus cifras en matemáticas verificables de base instalada, pone a prueba los supuestos con profesionales y revalida anualmente, proporcionando a los tomadores de decisiones una línea de base confiable y transparente que pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad de virtualización?

El tamaño del mercado de seguridad de virtualización es de USD 2,98 mil millones en 2026 y se proyecta que crezca hasta USD 6,14 mil millones en 2031 a una CAGR del 15,55%.

¿Qué segmento lidera el mercado de seguridad de virtualización por componente?

Las Soluciones dominan con una participación de mercado del 63,55% en 2025, impulsadas por plataformas integradas que agrupan microsegmentación, CNAPP y controles de confianza cero.

¿Por qué el modo de implementación en nube híbrida está creciendo tan rápidamente?

Los modelos híbridos equilibran soberanía, latencia y costo; se prevé que se expandan a una CAGR del 17,55% a medida que las empresas repatrian cargas de trabajo sensibles pero mantienen capacidad de expansión en nubes públicas.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 17,85% hasta 2031, impulsada por nuevas leyes de protección de datos y proyectos de Industria 4.0 a gran escala.

¿Cómo están dando forma las tecnologías de IA a la seguridad de virtualización?

La IA impulsa el mapeo de superficies de ataque, la generación automatizada de políticas y el triaje rápido de amenazas, permitiendo a las empresas escalar la microsegmentación a miles de cargas de trabajo en semanas.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos de los dispositivos y la escasez de ingenieros especializados en seguridad de virtualización continúan moderando la adopción, particularmente entre las pequeñas y medianas empresas.

Última actualización de la página el: