Tamaño y Participación del Mercado de Virtualización de Funciones de Red (NFV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

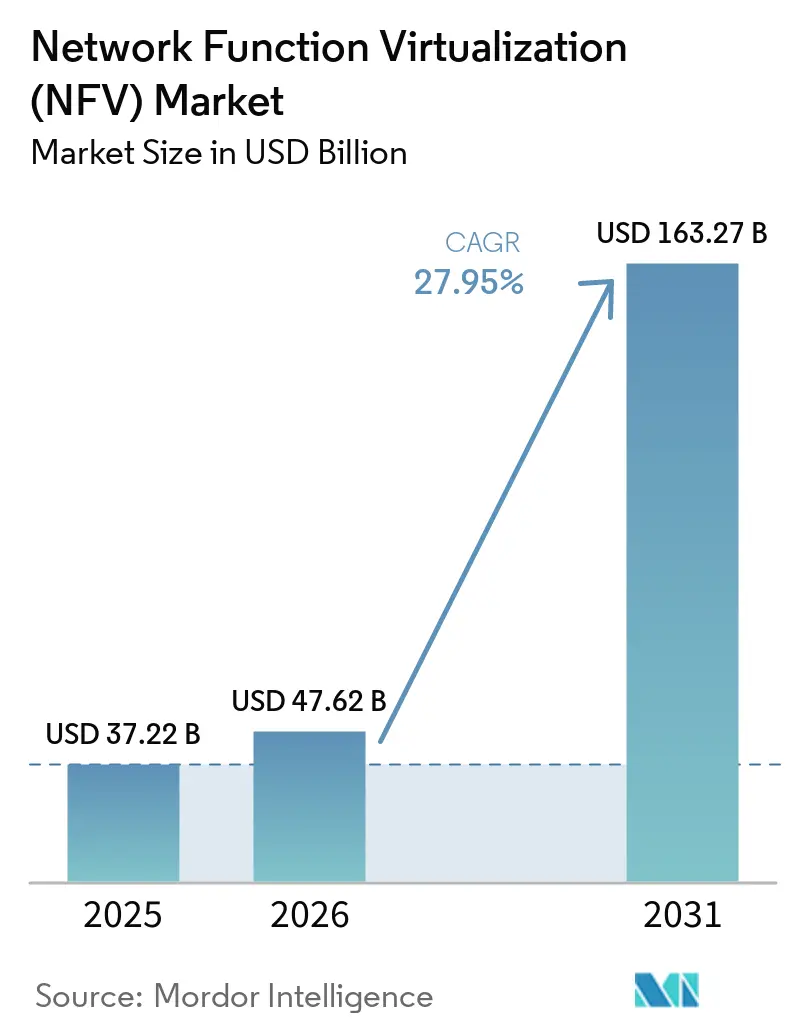

| Tamaño del Mercado (2026) | 47.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 163.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Virtualización de Funciones de Red (NFV) por Mordor Intelligence

Se espera que el tamaño del mercado de virtualización de funciones de red crezca de 37,22 mil millones de USD en 2025 a 47,62 mil millones de USD en 2026 y se prevé que alcance los 163,27 mil millones de USD en 2031 a una CAGR del 27,95% durante 2026-2031. La acelerada adopción de arquitecturas nativas en la nube, los rápidos despliegues de 5G y el impulso de los operadores para convertir los gastos de capital en gastos operativos sustentan esta expansión. Los lanzamientos comerciales de segmentación de red, junto con la computación de borde de acceso múltiple, están trasladando las funciones de red virtualizadas desde centros de datos centralizados hacia miles de ubicaciones de borde para satisfacer casos de uso sensibles a la latencia. Los programas de código abierto como O-RAN y ONAP continúan erosionando la dependencia de proveedores heredados, ofreciendo a los operadores una mayor variedad de proveedores al tiempo que impulsan nuevas dinámicas competitivas.[1]ETSI, "Blog: Tecnologías de IA y Código Abierto que Moldean la Nube de Telecomunicaciones," etsi.org Los ciclos de renovación de hardware siguen siendo sólidos para las plataformas de cómputo de grado operador, aunque la automatización centrada en software crece más rápido a medida que los operadores persiguen operaciones de toque cero.

Conclusiones Clave del Informe

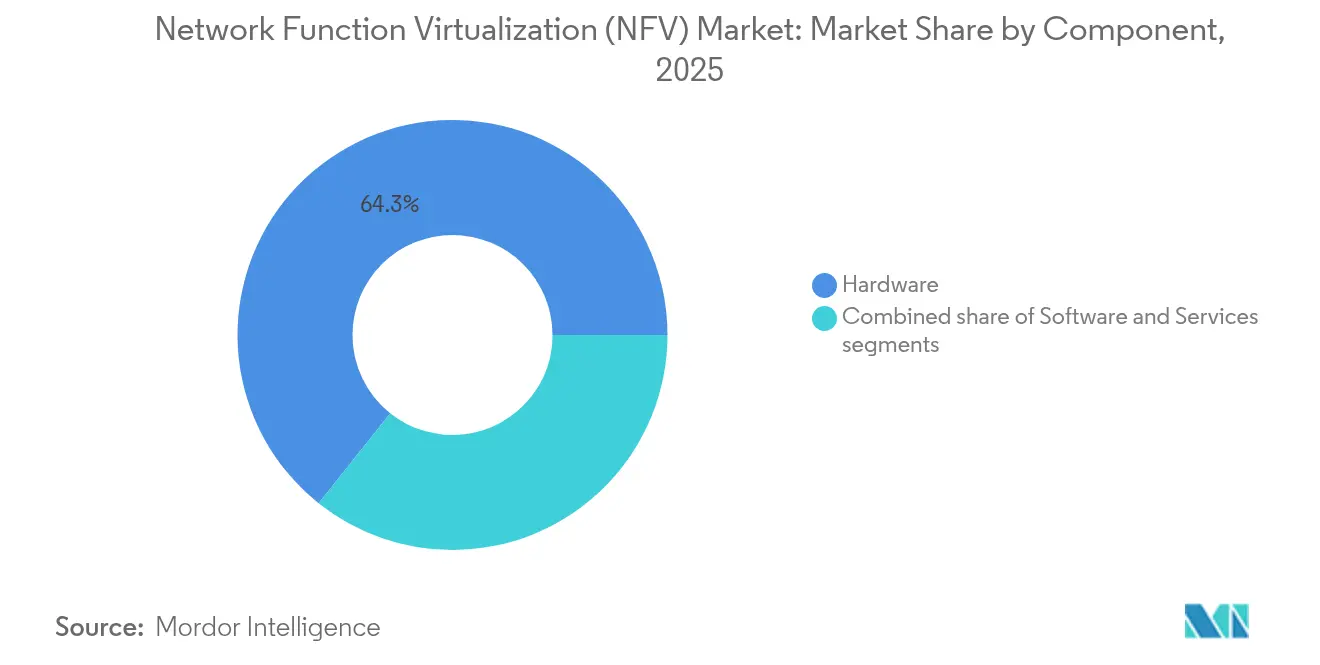

- Por componente: El hardware representó el 64,30% de la participación del mercado de virtualización de funciones de red en 2025; se prevé que el software registre la CAGR más rápida del 29,2% hasta 2031.

- Por aplicación: Los dispositivos virtuales capturaron el 44,65% del tamaño del mercado de virtualización de funciones de red en 2025, mientras que se espera que la orquestación y la automatización se expandan a una CAGR del 28,2% entre 2026 y 2031.

- Por usuario final: Los proveedores de servicios de telecomunicaciones controlaron el 49,90% de la participación del tamaño del mercado de virtualización de funciones de red en 2025, mientras que se prevé que los proveedores de servicios en la nube crezcan a una CAGR del 28,4% hasta 2031.

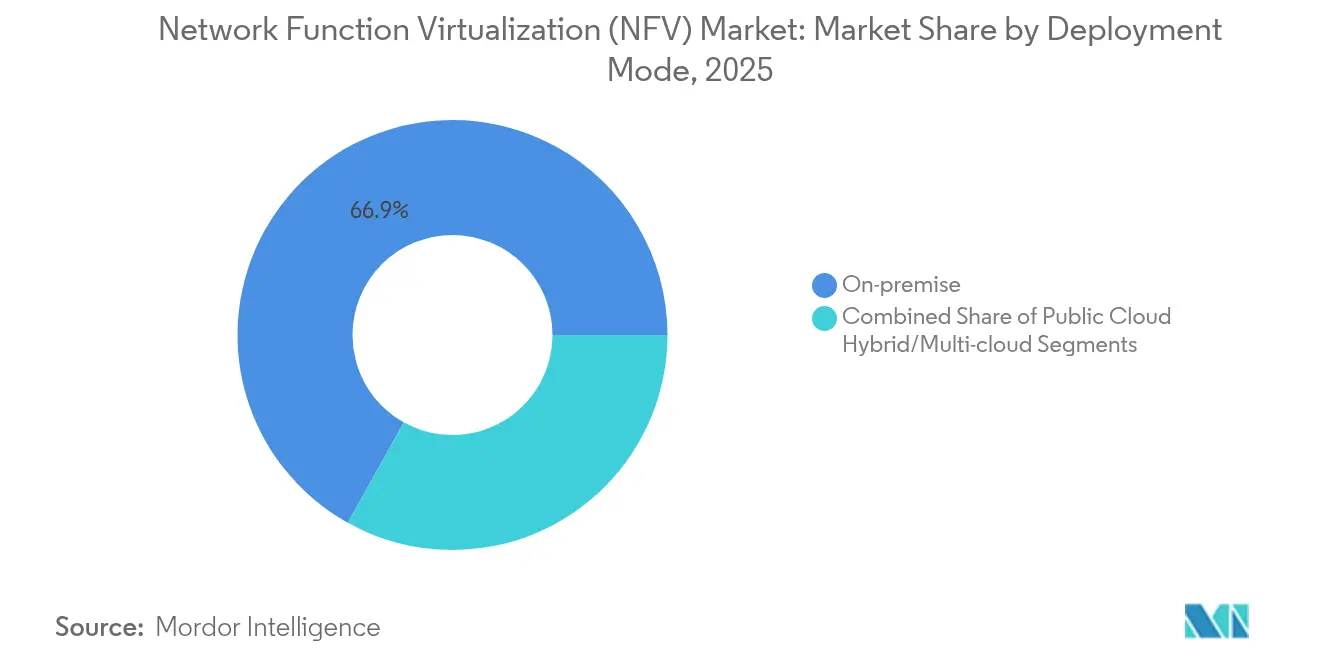

- Por modo de implementación: Las arquitecturas en premisas representaron el 66,90% de la participación del mercado de virtualización de funciones de red en 2025; los despliegues híbridos y multinube muestran la CAGR más alta del 28,9% hasta 2031.

- Por función de red virtualizada: Las funciones de cómputo contribuyeron con el 65,80% de la participación del tamaño del mercado de virtualización de funciones de red en 2025; las funciones avanzadas de gestión de tráfico, como los balanceadores de carga virtuales, deberían liderar el crecimiento con una CAGR del 28,8% hasta 2031.

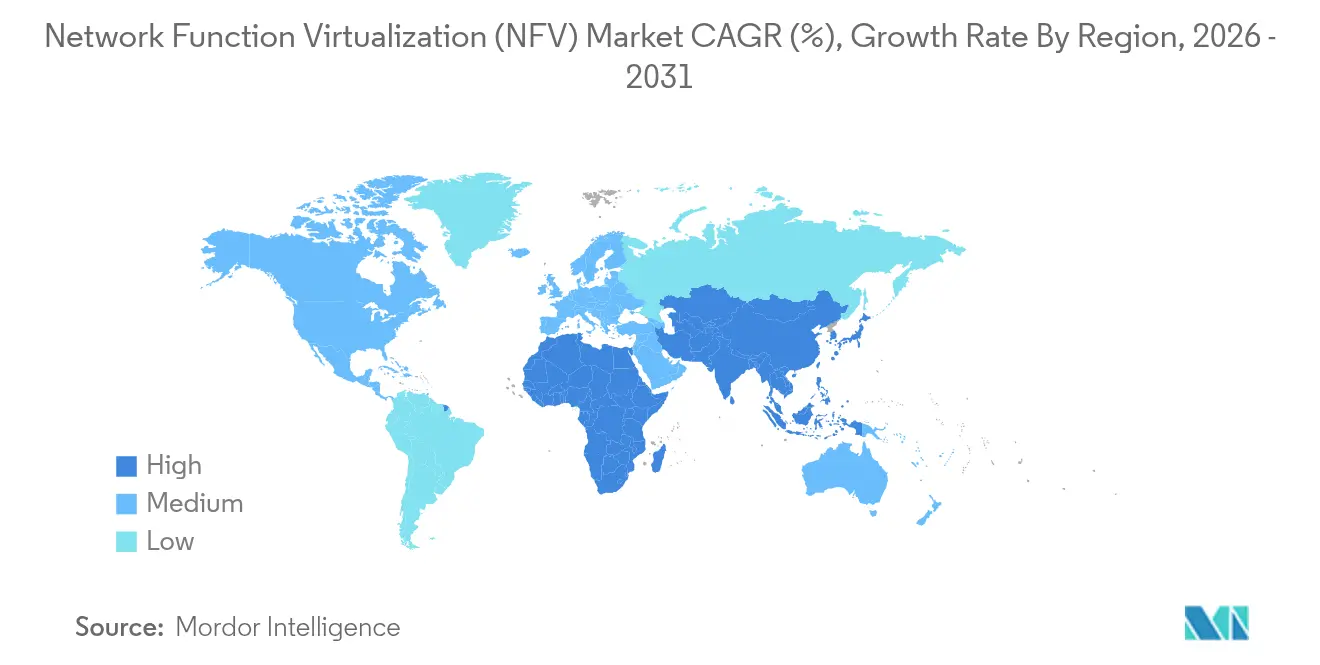

- Por geografía: América del Norte lideró con una participación del 37,60% en el mercado de virtualización de funciones de red en 2025, mientras que se prevé que Asia-Pacífico sea la región más rápida con una CAGR del 29,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Virtualización de Funciones de Red (NFV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de 5G y segmentación de red | +8.2% | Global (principalmente América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Transición de CAPEX a OPEX en telecomunicaciones mediante infraestructura NFV nativa en la nube | +6.5% | Global | Largo plazo (≥ 4 años) |

| Despliegues de nube de borde para URLLC y mMTC | +5.1% | Núcleo de Asia-Pacífico, con expansión a América del Norte y Europa | Mediano plazo (2-4 años) |

| MANO impulsado por IA y aseguramiento del servicio | +4.3% | América del Norte y Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ecosistemas de código abierto que reducen la dependencia de proveedores | +3.2% | Global | Mediano plazo (2-4 años) |

| Adopción de 5G privado en la Industria 4.0 | +2.5% | Fábricas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de 5G y segmentación de red

La segmentación de red permite a los operadores crear múltiples redes virtuales aisladas sobre una infraestructura común, cada una optimizada para objetivos de rendimiento específicos. Al combinar las redes definidas por software con la NFV, los operadores asignan dinámicamente recursos de cómputo, almacenamiento y transporte para poner en marcha nuevos servicios en minutos en lugar de meses. Los primeros segmentos comerciales abarcan la telemetría de vehículos autónomos, la automatización de procesos robóticos y el backhaul de sensores de ciudades inteligentes. El modelo admite precios diferenciados vinculados a la latencia o la fiabilidad, reposicionando a los operadores de revendedores de ancho de banda a habilitadores de servicios.

Transición de CAPEX a OPEX en telecomunicaciones mediante infraestructura NFV nativa en la nube

Las funciones de red en contenedores y los microservicios permiten a los operadores descomponer elementos de red monolíticos, ponerlos en marcha rápidamente y pagar únicamente por los recursos consumidos. El compromiso público de Dish de invertir 10 mil millones de USD en una red 5G totalmente en la nube ilustra el atractivo financiero de trasladar los ciclos fijos de hardware hacia ciclos de software elásticos[2]Intel, "Arquitecturas Nativas en la Nube para 5G," intel.com. Los ahorros de costes no provienen únicamente de un hardware más económico, sino también del aprovisionamiento de toque cero y la gestión automatizada del ciclo de vida, que reducen las visitas de ingeniería en campo y los errores de configuración manual.

Despliegues de nube de borde para casos de uso de URLLC y mMTC

Las comunicaciones ultrafiables de baja latencia y el tráfico masivo de tipo máquina impulsan a los operadores a distribuir los recursos de cómputo más cerca de los usuarios. Situar las funciones virtualizadas del núcleo de paquetes en centros regionales reduce la latencia de ida y vuelta en más del 30%, habilitando el control en tiempo real de robots industriales y drones autónomos. Los operadores orquestan cada vez más las cargas de trabajo para que se muevan entre la nube central y la nube de borde en función de políticas, picos de tráfico o demandas de las aplicaciones.

MANO impulsado por IA y aseguramiento del servicio

La inteligencia artificial está infiltrándose en las capas de gestión y orquestación, automatizando desde la ubicación de funciones de red virtualizadas hasta la remediación predictiva de fallos. Los algoritmos de aprendizaje automático procesan flujos de telemetría, prevén aumentos de demanda y escalan automáticamente las funciones antes de que se produzcan congestiones. Los proveedores reportan mejoras medibles en el tiempo medio de reparación y en el ahorro energético cuando la IA determina las asignaciones óptimas de recursos. La calidad de los datos y las interfaces estandarizadas siguen siendo requisitos previos para lograr redes totalmente autoorganizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración con pilas OSS/BSS heredadas | -4.8% | Global (mercados de telecomunicaciones maduros) | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad de funciones de red virtualizadas de múltiples proveedores | -3.2% | Global | Mediano plazo (2-4 años) |

| Escasez de competencias en telecomunicaciones para operaciones nativas en la nube | -2.7% | Asia-Pacífico, Oriente Medio y mercados de telecomunicaciones emergentes | Mediano plazo (2-4 años) |

| Riesgos de seguridad y cumplimiento normativo en la cadena de suministro desagregada | -3.6% | América del Norte, Europa y sectores de telecomunicaciones regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistemas de código abierto que reducen la dependencia de proveedores

La especificación O-RAN desagrega las redes de acceso por radio en componentes interoperables, mientras que ONAP ofrece una plataforma de código abierto para la orquestación de servicios de extremo a extremo. Los operadores que utilizan interfaces abiertas reducen la dependencia de un único proveedor y aceleran los ciclos de innovación con múltiples proveedores. La agenda regulatoria de Europa promueve activamente las arquitecturas abiertas para fortalecer la soberanía digital y reducir el riesgo de concentración.

Adopción de 5G privado en la Industria 4.0 que impulsa la NFV en premisas

Los fabricantes despliegan núcleos 5G y unidades de radio en premisas para garantizar una latencia determinista en la automatización de máquinas. La NFV hace que sea práctico alojar el núcleo de paquetes, la seguridad y los análisis en servidores de borde compactos dentro de las fábricas, protegiendo la propiedad intelectual y cumpliendo estrictos objetivos de tiempo de actividad. Los primeros adoptantes en plantas automotrices y de semiconductores validan el modelo y sientan precedentes para una adopción empresarial más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración con pilas OSS/BSS heredadas | -4.8% | Global (mercados maduros) | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad de funciones de red virtualizadas de múltiples proveedores | -3.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración con pilas OSS/BSS heredadas

Los sistemas de soporte operativo y de facturación diseñados para hardware estático tienen dificultades con las funciones virtuales dinámicas y elásticas. Las herramientas de inventario deben reconocer las funciones de red virtualizadas transitorias, y los motores de facturación necesitan datos de uso en tiempo real para habilitar la facturación basada en segmentos. Muchos operadores ejecutan actualmente pilas duales mientras migran, lo que incrementa la complejidad operativa y retrasa los beneficios de la NFV.

Brechas de interoperabilidad de funciones de red virtualizadas de múltiples proveedores

A pesar de las especificaciones de ETSI, la incorporación de la función de red virtualizada de cada proveedor suele requerir scripts de integración a medida y exhaustivas pruebas de certificación. La visibilidad del rendimiento en cadenas heterogéneas es limitada, lo que obliga a los operadores a ensamblar soluciones de monitoreo especializadas. La armonización de políticas de seguridad en diversas bases de código complica aún más las actualizaciones y los ciclos de parches[3]Thales Group, "Desafíos de Seguridad NFV de Múltiples Proveedores," thalesgroup.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El hardware ancla, el software acelera

El hardware sigue sustentando el 64,30% del tamaño del mercado de virtualización de funciones de red en 2025, ya que las plataformas de cómputo y las tarjetas de aceleración de grado operador garantizan un rendimiento predecible durante los primeros picos de tráfico 5G. Sin embargo, los ingresos del software, impulsados por las funciones de red en contenedores y los conjuntos de orquestación con IA, están previstos para crecer a una CAGR del 29,2% hasta 2031. Un aumento en las plataformas de borde hiperconvergidas ilustra cómo los operadores agrupan cómputo, almacenamiento y conmutación en un único dispositivo optimizado para paquetes nativos en la nube.

El impulso del software se ve reforzado por ecosistemas de código abierto que acortan los ciclos de desarrollo y fomentan la innovación impulsada por la comunidad. A medida que los operadores adoptan GitOps y canalizaciones de integración y entrega continua, los ritmos de lanzamiento se asemejan a las disciplinas de la nube en lugar de a los plazos de renovación del hardware. Esta transición desplaza los dispositivos a medida por servicios programables desplegables en minutos, remodelando la economía de los proveedores en todo el mercado de virtualización de funciones de red.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los dispositivos virtuales aún lideran

En 2025, los dispositivos virtuales —cortafuegos, vCPE y vRAN— ocuparon el 44,65% de la participación del tamaño del mercado de virtualización de funciones de red. Sin embargo, la orquestación y la automatización superarán a todas las demás categorías con una CAGR del 28,2%, ya que la agilidad del servicio depende de motores de aprovisionamiento basados en intención que coordinan miles de funciones de red virtualizadas distribuidas. Los operadores consideran el control de bucle cerrado automatizado como indispensable para monetizar los segmentos de red y mantener la calidad del servicio ante un crecimiento exponencial del tráfico.

La contenedorización está catalizando la diversidad de aplicaciones. Los clústeres de Kubernetes de borde ahora alojan funciones de plano de usuario ligeras y aceleradores de plano de usuario, habilitando cargas de trabajo de IoT industrial y medios inmersivos. Los proveedores integran análisis y aplicación de políticas directamente dentro de los orquestadores, eliminando los límites tradicionales entre los dominios de aseguramiento y control. Estas innovaciones mantienen el mercado de virtualización de funciones de red firmemente en una trayectoria centrada en el software.

Por Usuario Final: El núcleo de telecomunicaciones, la nube asciende

Los proveedores de servicios de telecomunicaciones controlaron el 49,90% de los ingresos en 2025, aunque las empresas de nube a hiperescala representan el grupo de compradores de más rápido crecimiento con una CAGR del 28,4%. Los proveedores de nube aprovechan la cultura DevOps establecida y las infraestructuras globales de centros de datos para ofrecer servicios gestionados de núcleo 5G o redes privadas, intensificando la competencia con los operadores tradicionales. Las empresas de manufactura, sanidad y logística adoptan pilas NFV en premisas para garantizar la soberanía de los datos y cumplir con la latencia determinista.

Esta coexistencia está redefiniendo las cadenas de valor. Los operadores ahora colaboran con nubes públicas para la salida regional, pero también despliegan sus propias nubes de borde para servicios regulados. La industria de virtualización de funciones de red es testigo así de nuevos modelos de asociación y esquemas de coinversión para capturar nuevas fuentes de ingresos emergentes.

Por Modo de Implementación: El híbrido domina el crecimiento

Aunque las instalaciones en premisas representaron el 66,90% de la participación en 2025, el híbrido y la multinube encabezan el gráfico de crecimiento con una CAGR del 28,9%. Los operadores clasifican las cargas de trabajo: las funciones de plano de usuario críticas para la latencia permanecen locales, los análisis y el control no en tiempo real migran a nubes privadas, y los entornos de prueba se trasladan a hiperescaladores públicos. Este modelo combinado maximiza el rendimiento al tiempo que contiene el riesgo de costes, pero exige una orquestación federada que abarque infraestructuras heterogéneas.

Los motores de ubicación basados en políticas están madurando para automatizar la movilidad de funciones entre nubes a medida que cambian los patrones de tráfico. En consecuencia, el mercado de virtualización de funciones de red se inclina hacia proveedores de plataformas capaces de abstraer múltiples nubes detrás de una única capa de control, aliviando las cargas operativas al tiempo que se preserva el cumplimiento normativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función de Red Virtualizada: La gestión de tráfico se dispara

Las primitivas de cómputo —enrutadores y conmutadores virtuales— aportaron el 65,80% del gasto en 2025, formando el sustrato de cada cadena de servicios. Sin embargo, las funciones de red virtualizadas avanzadas de gestión de tráfico, como los cortafuegos de nueva generación y los balanceadores de carga de aplicaciones, se expandirán a una CAGR del 28,8%. Las arquitecturas de microservicios generan ráfagas de tráfico este-oeste que exigen inspección y dirección granulares, impulsando la demanda de herramientas de seguridad y equilibrio programables y mejoradas con IA.

Los marcos de encadenamiento de funciones de servicio ahora admiten la selección de rutas basada en intención, garantizando que los paquetes atraviesen la combinación correcta de nodos de seguridad, aceleración y políticas sin intervención manual. Esta sofisticación eleva la captura de valor del software en relación con el silicio, reforzando la supremacía del software a largo plazo en el mercado de virtualización de funciones de red.

Análisis Geográfico

La participación del 37,60% de América del Norte en el mercado de virtualización de funciones de red en 2025 se debe a las iniciativas tempranas de virtualización de operadores como AT&T y al impulso estratégico de Estados Unidos para el liderazgo en infraestructura 5G segura y doméstica. Los incentivos federales para la investigación en radio de acceso abierto, junto con un amplio acceso al capital, aceleran los despliegues comerciales. Los operadores canadienses siguen trayectorias similares, modernizando los núcleos de paquetes para aumentar la agilidad y satisfacer mandatos agresivos de calidad de servicio.

Europa registra una adopción constante a medida que los reguladores priorizan la soberanía digital, la sostenibilidad y la competencia. El marco de nube-borde de BEREC fomenta interfaces abiertas y modelos de nube federada que se alinean naturalmente con la NFV. Operadores como Deutsche Telekom y Telefónica pilotan la orquestación nativa con IA y canalizaciones GitOps, demostrando posibles reducciones del 5% en emisiones de gases de efecto invernadero mediante la consolidación dinámica de cargas de trabajo. Sin embargo, las normas nacionales fragmentadas prolongan la armonización transfronteriza.

La CAGR del 29,3% de Asia-Pacífico la convierte en el motor del crecimiento futuro. El extenso despliegue 5G de China integra la virtualización desde la radio hasta el núcleo, mientras que el impulso de modernización de India adopta arquitecturas definidas por software para satisfacer la explosiva demanda de datos móviles. Japón y Corea del Sur ya operan fábricas habilitadas con 5G privado, validando las nubes de borde de baja latencia. Las economías emergentes de la ASEAN, sin la carga de redes heredadas, saltan directamente a despliegues nativos en la nube, ampliando las oportunidades para los proveedores en todo el mercado de virtualización de funciones de red.

Panorama Competitivo

La competencia abarca fabricantes de equipos heredados, proveedores de nube a hiperescala y proveedores de software especializados. Ericsson, Nokia y Huawei han reformulado sus líneas de productos en torno a núcleos nativos en la nube, componentes de red de acceso por radio desagregados y ciclos de lanzamiento de integración y entrega continua para proteger las bases instaladas mientras buscan nuevas fuentes de ingresos[5]Ericsson, "Estandarización de Seguridad para Redes 5G Virtualizadas," ericsson.com. Los hiperescaladores aprovechan las plataformas sin servidor y las cadenas de herramientas de IA para ofrecer servicios gestionados de red como servicio que socavan los modelos de adquisición tradicionales. La absorción de VMware por Broadcom y la integración de Affirmed Networks por Microsoft ilustran adquisiciones estratégicas que combinan el conocimiento de telecomunicaciones con la escala de la nube.

La participación en código abierto figura ahora de manera prominente en la diferenciación de los proveedores. Las contribuciones a los diseños de referencia de O-RAN o a los módulos de ONAP señalan el compromiso con la interoperabilidad, ayudando a los operadores a reducir el riesgo en los despliegues de múltiples proveedores. Mientras tanto, las empresas emergentes de orquestación de nube de borde prometen pilas simplificadas y centradas en contenedores, desprovistas de la complejidad histórica de la NFV, lo que resulta atractivo para las empresas que buscan redes privadas llave en mano. A medida que el 5G Avanzado y la investigación en etapas tempranas del 6G amplifican las demandas de automatización impulsada por IA, la experiencia en software superará al linaje de hardware para determinar los ganadores a largo plazo en el mercado de virtualización de funciones de red.

A pesar de la fragmentación, las alianzas estratégicas se están multiplicando. Los operadores firman cada vez más acuerdos marco que agrupan radio, núcleo y orquestación con experiencia en la nube y servicios profesionales. Este enfoque de codiseño acelera el tiempo hasta la generación de ingresos, pero también desplaza el poder de negociación hacia los socios capaces de ofrecer resultados de extremo a extremo, remodelando aún más los contornos competitivos en toda la industria de virtualización de funciones de red.

Líderes de la Industria de Virtualización de Funciones de Red (NFV)

Verizon Communications Inc.

AT&T Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ekinops adquirió Olfeo para integrar funciones de acceso seguro en su cartera de SASE, ampliando las opciones de seguridad NFV para el mercado medio.

- Febrero de 2025: GSMA publicó "La Economía Móvil 2025", confirmando que 72 grupos de operadores, que representan el 78,5% de las conexiones móviles globales, se unieron a la iniciativa Open Gateway, señalando estrategias de monetización a gran escala impulsadas por API construidas sobre infraestructura NFV.

- Enero de 2025: HCLTech publicó un libro blanco que detalla los planos de transformación de OSS que alinean los dominios de NFV y SDN para mejorar la visibilidad entre capas y la precisión de los datos.

- Marzo de 2024: BEREC de la Comisión Europea publicó orientaciones sobre servicios de nube-borde, estableciendo una base regulatoria para entornos de nube federados e interoperables que apoyan la NFV.

- Febrero de 2024: Ericsson destacó los avances de ETSI NFV-SEC que armonizan los controles de seguridad en pilas de orquestación heterogéneas.

Alcance del Informe Global del Mercado de Virtualización de Funciones de Red (NFV)

El mercado de Virtualización de Funciones de Red (NFV) abarca tecnologías y soluciones que virtualizan las funciones de red tradicionales, como cortafuegos, balanceadores de carga y enrutadores, para ejecutarse en hardware estándar en lugar de dispositivos propietarios. Este enfoque mejora la escalabilidad, la flexibilidad y la eficiencia de costes de la red al habilitar el aprovisionamiento dinámico y la gestión automatizada de los recursos de red. La NFV es un habilitador clave para aplicaciones modernas como el 5G, la computación de borde y el IoT, transformando la forma en que se diseñan y operan las redes.

El estudio profundiza en las tendencias y dinámicas que dan forma a la industria de virtualización de funciones de red. El tamaño del mercado se estima mediante el seguimiento de los flujos de ingresos de los principales actores que ofrecen soluciones y servicios de NFV. Además, el estudio examina los principales impulsores de crecimiento y los elementos macroeconómicos que influyen en la expansión del mercado.

El mercado de Virtualización de Funciones de Red (NFV) está segmentado por componente (hardware, software, servicios), aplicación (dispositivos virtuales, virtualización de red central), usuario final (operadores de telecomunicaciones, empresas (banca, servicios financieros y seguros, comercio minorista, sanidad, manufactura y otras empresas) y proveedores de servicios en la nube) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Dispositivos Virtuales (vCPE, vFW, vRAN) |

| Virtualización de Red Central (vEPC, vIMS, vSR) |

| Orquestación y Automatización |

| Proveedores de Servicios de Telecomunicaciones | |

| Proveedores de Servicios en la Nube | |

| Empresas | Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico | |

| Sanidad y Ciencias de la Vida | |

| Manufactura e Industrial | |

| Gobierno y Defensa |

| En premisas |

| Nube Pública |

| Híbrida / Multinube |

| Cómputo (Enrutador Virtual, Conmutador Virtual) |

| Almacenamiento |

| Red (Balanceador de Carga Virtual, vSR) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Dispositivos Virtuales (vCPE, vFW, vRAN) | ||

| Virtualización de Red Central (vEPC, vIMS, vSR) | |||

| Orquestación y Automatización | |||

| Por Usuario Final | Proveedores de Servicios de Telecomunicaciones | ||

| Proveedores de Servicios en la Nube | |||

| Empresas | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Comercio Minorista y Comercio Electrónico | |||

| Sanidad y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Gobierno y Defensa | |||

| Por Modo de Implementación | En premisas | ||

| Nube Pública | |||

| Híbrida / Multinube | |||

| Por Función de Red Virtualizada | Cómputo (Enrutador Virtual, Conmutador Virtual) | ||

| Almacenamiento | |||

| Red (Balanceador de Carga Virtual, vSR) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de virtualización de funciones de red?

El mercado está valorado en 47,62 mil millones de USD en 2026.

¿Qué tamaño se espera que tenga el mercado en 2031?

Se proyecta que alcance los 163,27 mil millones de USD en 2031, avanzando a una CAGR del 27,95% durante 2026-2031.

¿Qué región geográfica se está expandiendo más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 29,3% hasta 2031.

¿Por qué los operadores de telecomunicaciones están pasando de dispositivos de hardware a soluciones basadas en software?

La NFV nativa en la nube permite a los operadores convertir los gastos de capital en gastos operativos, automatizar las operaciones de red y lanzar nuevos servicios en minutos.

¿Qué segmento de componentes está creciendo más rápidamente?

Se prevé que los ingresos del software aumenten a una CAGR del 29,2%, superando al hardware y los servicios.

¿Qué modelo de implementación está experimentando la mayor adopción?

Las arquitecturas híbridas y multinube muestran el mayor crecimiento, con una CAGR del 28,9%, a medida que los operadores combinan nubes en premisas, privadas y públicas para un rendimiento y coste óptimos.

Última actualización de la página el: