Tamaño y Participación del Mercado de PBX Virtual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

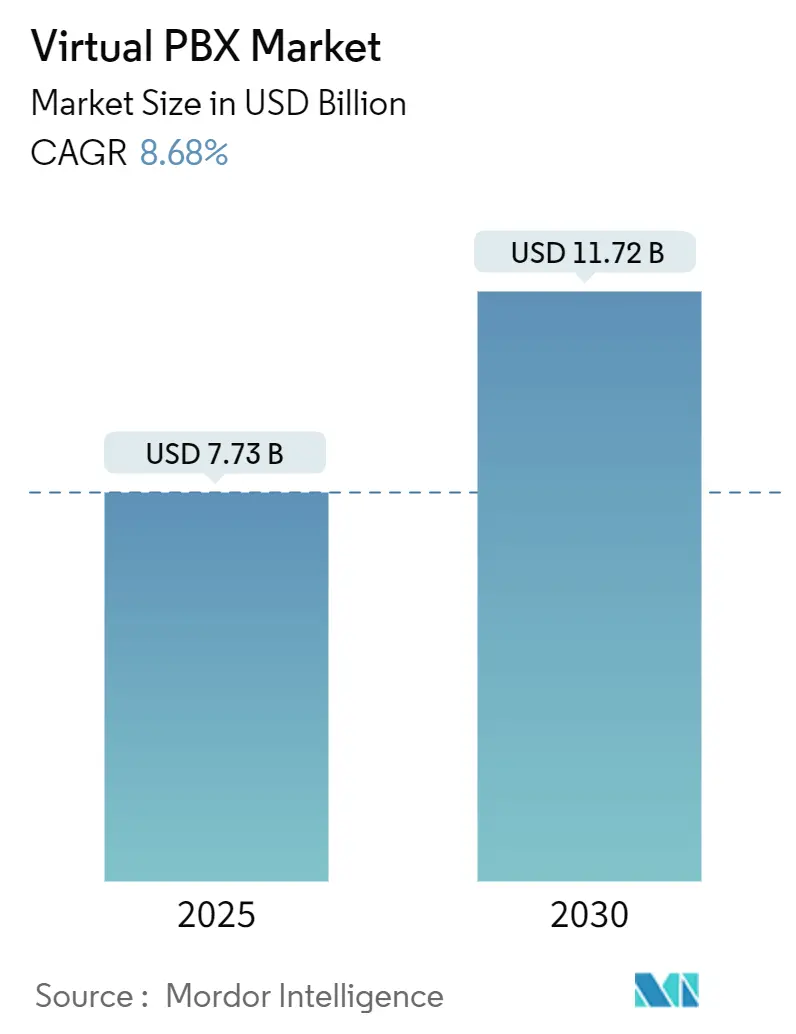

| Tamaño del Mercado (2025) | 7.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PBX Virtual por Mordor Intelligence

El tamaño del mercado de PBX virtual se sitúa en USD 7,73 mil millones en 2025 y se proyecta que alcance los USD 11,72 mil millones para 2030, reflejando una CAGR del 8,68%. A medida que las empresas transitan de la telefonía tradicional a las comunicaciones unificadas nativas en la nube, el mercado de PBX virtual experimenta un crecimiento sólido. Este impulso se ve reforzado por la expansión de la cobertura 5G y la rápida adopción de funciones de gestión de llamadas impulsadas por inteligencia artificial. Las grandes empresas están celebrando contratos plurianuales, integrando módulos de UCaaS, CCaaS y CPaaS. En contraste, las pequeñas y medianas empresas optan por modelos de suscripción, evitando cuantiosas inversiones en hardware. Los proveedores están canalizando inversiones en centros de datos georredundantes y nodos perimetrales, mejorando la fiabilidad del servicio para rivalizar o incluso superar a los sistemas PBX tradicionales en las instalaciones. Mientras tanto, las actividades de fusión no solo están redefiniendo el panorama competitivo, sino que también impulsan un estándar unificado en plataformas de voz, video y mensajería. Aunque los despliegues transfronterizos plantean desafíos, los proveedores los abordan de manera proactiva con zonas de cumplimiento específicas por región y soluciones de nube soberana, en línea con el creciente énfasis en los mandatos de residencia de datos.

Conclusiones Clave del Informe

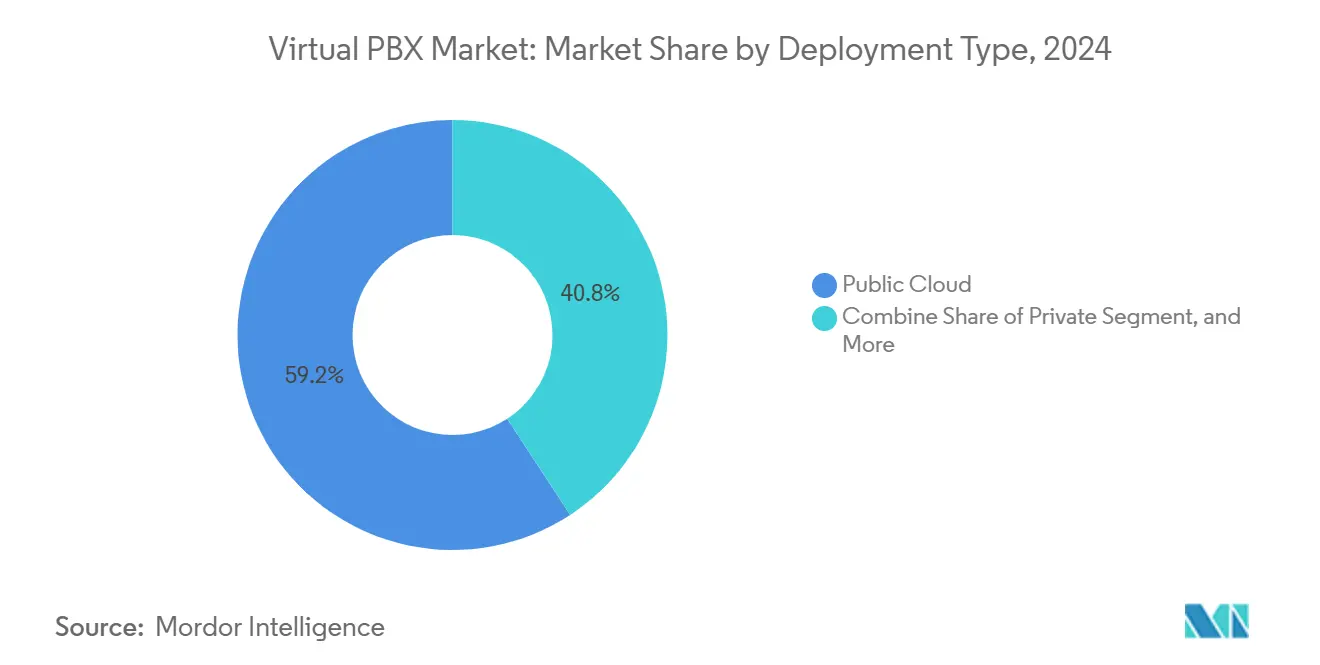

- Por modelo de implementación, la nube pública lideró con una participación de ingresos del 59,22% en 2024; se prevé que la nube híbrida avance a una CAGR del 9,26% hasta 2030.

- Por tamaño de organización, las organizaciones pequeñas y medianas representaron el 55,67% de la participación del mercado de PBX virtual en 2024, mientras que las grandes empresas se expanden a una CAGR del 8,79% hasta 2030.

- Por componente, la solución representó el 71,45% del tamaño del mercado de PBX virtual en 2024; se proyecta que los servicios crezcan a una CAGR del 7,47% hasta 2030.

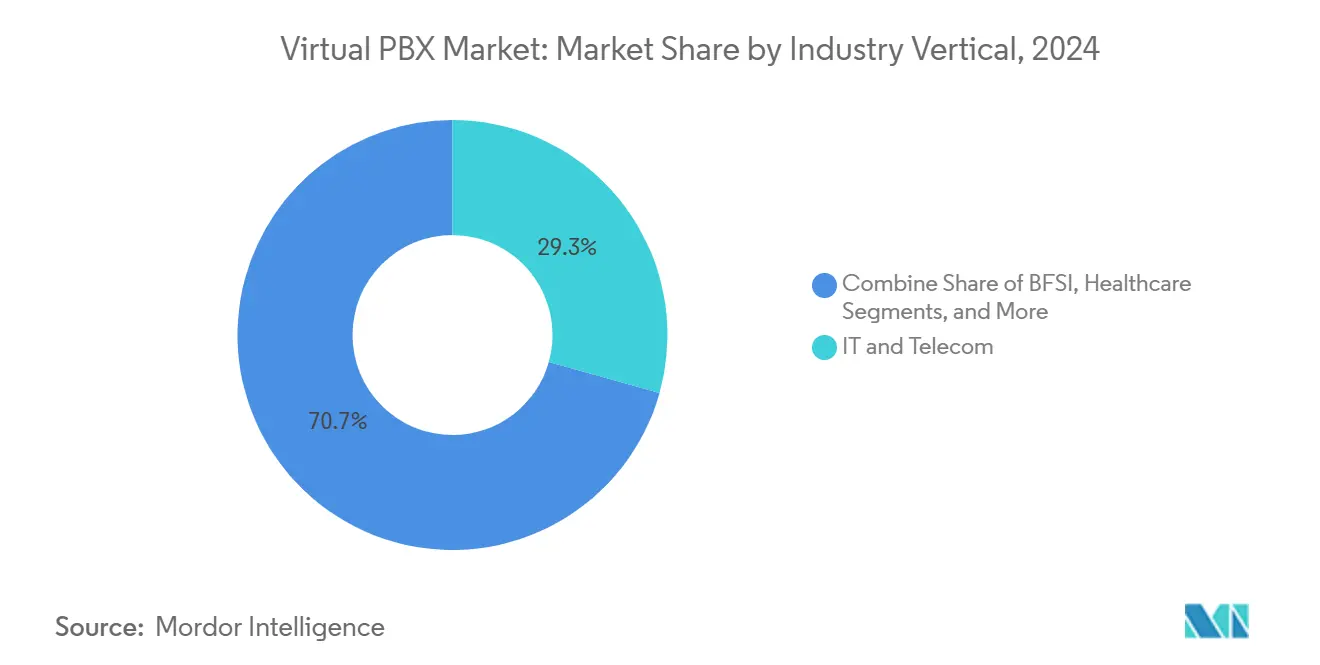

- Por vertical industrial, TI y telecomunicaciones capturó el 29,34% de la participación del tamaño del mercado de PBX virtual en 2024, mientras que la salud avanza a una CAGR del 10,14% hasta 2030.

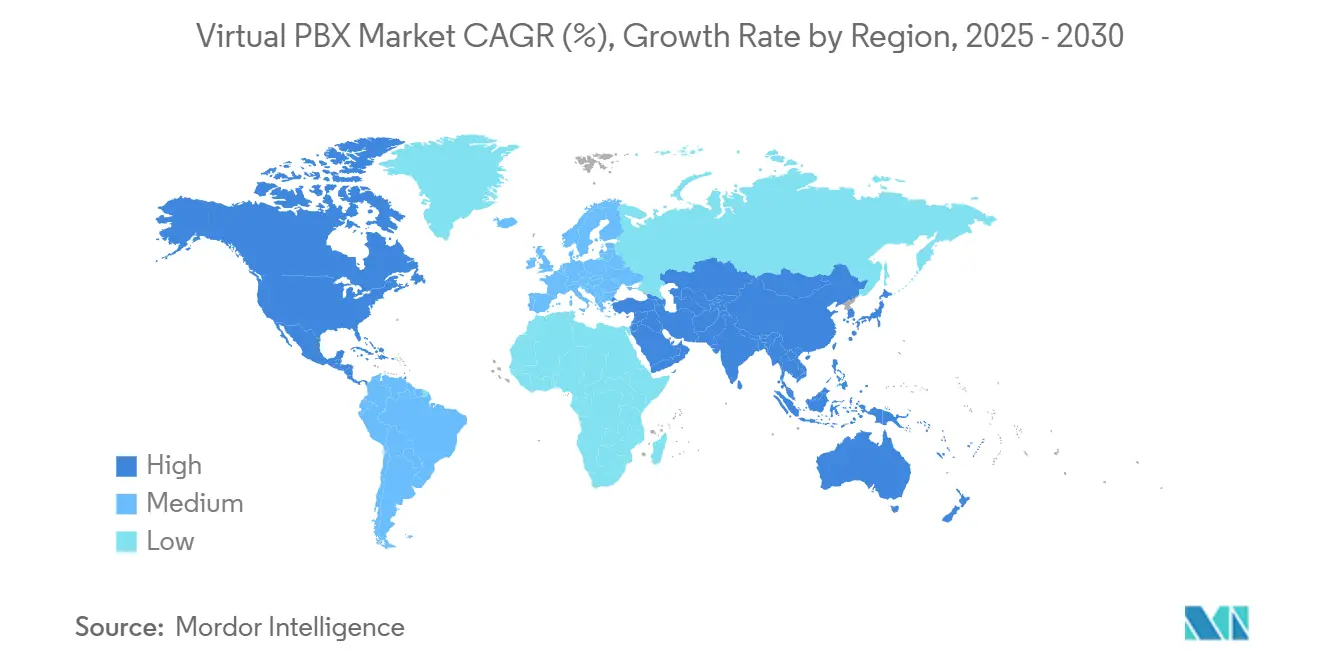

- Por geografía, América del Norte concentró el 35,12% de los ingresos de 2024, y se prevé que Asia Pacífico registre la CAGR más rápida del 9,32% hasta 2030.

Tendencias e Información del Mercado Global de PBX Virtual

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de UCaaS nativa en la nube | +2.1% | Global con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Enrutamiento de llamadas mejorado con inteligencia artificial y análisis de sentimientos | +1.8% | Global liderado por América del Norte y Asia Pacífico | Corto plazo (≤2 años) |

| Expansión de redes 5G independientes que respaldan acuerdos de nivel de servicio de calidad de servicio | +1.5% | Núcleo de Asia Pacífico con expansión hacia América del Norte y Europa | Largo plazo (≥4 años) |

| Madurez y fiabilidad rápida de la infraestructura en la nube | +1.3% | Global | Mediano plazo (2-4 años) |

| Avances tecnológicos en soluciones de nube y VoIP | +1.2% | Global | Corto plazo (≤2 años) |

| Adopción creciente entre pymes y empresas emergentes | +0.9% | Global con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de UCaaS Nativa en la Nube

La salida de las empresas de los sistemas PBX vinculados al hardware continúa acelerándose. Microsoft Teams Phone ahora atiende a más de 20 millones de usuarios, y los principales proveedores reportan ahorros de hasta el 76% en costos operativos cuando los clientes desmantelan los conmutadores en las instalaciones.[1]Fusion Connect, "Es hora de reemplazar su PBX en las instalaciones," fusionconnect.comEl 84% de las empresas encuestadas considera que los despliegues integrados de UCaaS y CCaaS son el camino más claro hacia la consolidación de las comunicaciones. A pesar del impulso, menos del 40% de las empresas han completado la migración, lo que deja un amplio margen para el mercado de PBX virtual. Las hojas de ruta de las plataformas enfatizan flujos de trabajo de aprovisionamiento de autoservicio que simplifican la incorporación del personal no técnico y acortan los ciclos de implementación de meses a semanas. El mercado de PBX virtual se beneficia directamente a medida que las ventajas de costo y las percepciones de escalabilidad superan las preocupaciones de integración.

Enrutamiento de Llamadas Mejorado con Inteligencia Artificial y Análisis de Sentimientos

La inteligencia artificial ha avanzado desde la detección básica de palabras clave hasta el reconocimiento de sentimientos en tiempo real que guía el entrenamiento de agentes durante conversaciones en vivo. RingCentral registró más de USD 50 millones en ingresos recurrentes anuales provenientes de ofertas mejoradas con inteligencia artificial, lo que señala una disposición temprana pero sustancial a pagar por la automatización premium. 8x8 registró un aumento considerable en las interacciones de inteligencia artificial, un indicador de que la penetración de funciones está pasando rápidamente de proyectos piloto a producción en todos los sectores. Las empresas reportan incrementos en ventas del 10% al 20% atribuibles al enrutamiento predictivo y al análisis de la voz del cliente, resultados que justifican tarifas de licencia más elevadas. El mercado de PBX virtual posiciona, por tanto, los módulos de inteligencia artificial no como complementos opcionales, sino como impulsores de valor central que aumentan la diferenciación entre los proveedores.

Expansión de Redes 5G Independientes que Respaldan Acuerdos de Nivel de Servicio de Calidad de Servicio

La segmentación de red bajo la arquitectura 5G independiente permite a los operadores comprometerse con parámetros de ancho de banda y latencia que anteriormente eran inalcanzables para la voz en la nube.[2]Ericsson, "Cómo la segmentación de red beneficiará a la sociedad," ericsson.comLos operadores de Asia Pacífico lanzan zonas 5G privadas en parques industriales, creando un terreno fértil para enlaces de voz definidos por calidad de servicio que se conectan directamente a los controladores de llamadas en la nube. Las empresas ven estos enlaces garantizados como un seguro contra la fluctuación al reemplazar los troncos de multiplexación por división de tiempo. Los desafíos de implementación persisten en cuanto a la señalización de interconexión y los modelos de precios, aunque los despliegues de prueba de concepto confirman la viabilidad técnica. A medida que estos sitios de referencia se multiplican, el mercado de PBX virtual gana una nueva narrativa de rendimiento que contrarresta las preocupaciones de fiabilidad en torno a los enlaces de internet público.

Madurez y Fiabilidad Rápida de la Infraestructura en la Nube

Los proveedores de UCaaS de primer nivel ahora consideran los compromisos de tiempo de actividad como una práctica estándar. Cisco, junto con otros proveedores globales, utiliza una red de centros de datos interconectados, garantizando que las llamadas se enruten a través del punto de presencia más cercano para reducir la latencia. Al colocar nodos de computación perimetral más cerca de los usuarios finales, estos proveedores mejoran las capacidades de conmutación por error y garantizan la claridad de las llamadas, incluso durante la congestión de la red. La adopción de una arquitectura multinube mitiga los riesgos de dependencia de un único proveedor, permitiendo la distribución de las cargas de trabajo de telefonía entre las principales plataformas de hiperescala. Dado que la tolerancia a las interrupciones es crucial para las comunicaciones de misión crítica, esta mayor fiabilidad está atrayendo a sectores tradicionalmente reacios al riesgo, como la salud y las finanzas, fortaleciendo así el mercado de PBX virtual.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de integración con infraestructura heredada | -1.4% | Global con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Altos costos de cumplimiento para la soberanía de datos a través de fronteras | -0.8% | Global con énfasis en la UE, el Reino Unido y las industrias reguladas | Largo plazo (≥4 años) |

| Preocupaciones persistentes de seguridad y privacidad | -0.7% | Global | Corto plazo (≤2 años) |

| Escasez de profesionales de TI calificados | -0.5% | Global con brechas agudas en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cumplimiento para la Soberanía de Datos a Través de Fronteras

El auge de las leyes regionales de protección de datos obliga a los proveedores a establecer instancias específicas por país o asegurar asociaciones con operadores locales. Los clientes del sector financiero y de salud añaden una capa adicional de controles al solicitar grabación de llamadas cifrada con registros de auditoría a prueba de manipulaciones. La operación de múltiples entornos de nube soberana infla las estructuras de costos que eventualmente se reflejan en tarifas de suscripción más elevadas, limitando la adopción entre los segmentos sensibles al presupuesto. El mercado de PBX virtual debe, por tanto, equilibrar la garantía de cumplimiento con la competitividad de precios para mantener el impulso de crecimiento.

Desafíos de Integración con Infraestructura Heredada

Las grandes empresas a menudo mantienen dispositivos analógicos, troncos PBX propietarios y scripts de flujo de llamadas personalizados que complican la transición a arquitecturas en la nube. Las fases de operación dual, en las que los conmutadores en las instalaciones operan en paralelo con instancias en la nube, inflan los costos y la complejidad del proyecto. Las actualizaciones de hardware se vuelven inevitables una vez que surgen brechas de compatibilidad, y el cumplimiento de las llamadas de emergencia exige pruebas adicionales. Estas realidades ralentizan la velocidad de implementación y diluyen los ahorros destacados que promueve el mercado de PBX virtual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Soluciones Híbridas Salvan la Brecha con los Sistemas Heredados

Las organizaciones que dudan en abandonar completamente sus inversiones en PBX en las instalaciones encuentran una solución equilibrada en las nubes híbridas. Si bien la nube pública aseguró una participación dominante del 59,22% de los ingresos de 2024, subrayando una preferencia por entornos totalmente gestionados, la CAGR del 9,26% de los despliegues híbridos señala una demanda creciente de modelos que acomoden tanto dispositivos analógicos como pasarelas especializadas. En el mercado de PBX virtual, los despliegues híbridos surgen frecuentemente de necesidades de cumplimiento o restricciones de ancho de banda, lo que dificulta un cambio rápido a instancias puramente públicas. Los proveedores responden introduciendo kits de conectores que integran a la perfección los planes de marcación heredados con los flujos de llamadas en la nube. De cara al futuro, las arquitecturas híbridas están preparadas para ser la opción preferida de las empresas ampliamente distribuidas, garantizando que el mercado de PBX virtual siga siendo accesible para los clientes en diversas etapas de transformación.

Las plataformas de nube pública, con su aprovisionamiento rápido y acceso instantáneo a funciones, continúan dominando. Sin embargo, sectores como la salud y las finanzas, sensibles a los acuerdos de nivel de servicio, están impulsando la redundancia de rutas de llamadas tanto en enlaces privados como públicos, lo que impulsa las inversiones en soluciones híbridas. La evolución de SD-WAN y 5G empodera aún más a las empresas, permitiéndoles eliminar gradualmente los troncos en las instalaciones sin interrumpir el negocio. Así, los marcos híbridos emergen no solo como soluciones de transición, sino como vías estratégicas que amplían el potencial del mercado de PBX virtual.

Por Tamaño de Organización: La Aceleración Empresarial Impulsa el Crecimiento Premium

Las pequeñas y medianas empresas representan el 55,67% de los ingresos de 2024, validando el efecto democratizador de la tecnología al reducir las barreras de entrada. Incluso las microempresas despliegan operadores automáticos de nivel de operador que rivalizan con los sistemas de grandes empresas. Sin embargo, las grandes organizaciones registran la CAGR más alta del 8,79% porque sus instalaciones en múltiples países generan un valor de contrato considerable que infla el tamaño del mercado de PBX virtual. Los despliegues complejos que abarcan miles de extensiones requieren lógica de enrutamiento avanzada, herramientas de agente asistidas por inteligencia artificial y funciones de cumplimiento granulares. Los proveedores extraen mayores ingresos promedio por usuario de este grupo, y el potencial de venta cruzada en CCaaS y CPaaS acelera aún más las ganancias de participación de cartera.

Las grandes empresas también actúan como validadores tempranos de tecnología. RingCentral ha sido testigo de un aumento en el tamaño de los contratos empresariales, mientras que Zoom cerró una única migración de centro de contacto de 20.000 puestos. Estos puntos de referencia influyen en los compradores del mercado medio, produciendo un efecto descendente que preserva el crecimiento en todos los niveles. A medida que las condiciones macroeconómicas globales impulsan políticas de trabajo híbrido sostenidas, el mercado de PBX virtual está posicionado para capturar cargas de trabajo empresariales incrementales que surgen de las expansiones de redes de sucursales e iniciativas de consolidación.

Por Vertical Industrial: La Salud Lidera la Transformación Digital

TI y telecomunicaciones representaron la mayor porción del 29,34% de la participación del mercado de PBX virtual en 2024, reflejando el estatus de adoptante temprano entre las empresas con conocimientos tecnológicos. Sin embargo, la salud avanza con una CAGR del 10,14% a medida que la telemedicina y las comunicaciones seguras con pacientes demandan soluciones de voz y mensajería alineadas con HIPAA. Las clínicas y hospitales adoptan suites de PBX en la nube que se integran con los registros electrónicos de salud y permiten la paginación a prueba de fallos, reemplazando sistemas heredados dispares. Casos de estudio como el despliegue multisitio de PM Pediatrics ilustran cómo la voz en la nube respalda flujos de trabajo de triaje flexibles mientras protege la información de salud protegida.[3]RingCentral Press, "PM Pediatrics utiliza las Comunicaciones en la Nube de RingCentral," ringcentral.com

La banca, el comercio minorista y la educación continúan migrando a ritmos constantes, convirtiendo las sucursales en centros de experiencia conectados que dependen de voz y video unificados. Las regulaciones en finanzas impulsan la adopción del cifrado, mientras que las marcas minoristas despliegan líneas de PBX virtual para coordinar el cumplimiento omnicanal. Las agencias gubernamentales buscan la telefonía en la nube para reducir los gastos presupuestarios vinculados a las tarifas de Centrex, extendiendo aún más el mercado de PBX virtual a los dominios del sector público.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

La solución representa el 71,45% del tamaño del mercado de PBX virtual en 2024 porque el motor central de control de llamadas sigue siendo indispensable. Sin embargo, los servicios gestionados, la consultoría de integración y las ofertas de capacitación avanzan a una CAGR del 7,47%, reflejando la dependencia de los clientes en la experiencia especializada para ejecutar migraciones a gran escala. Cada instancia empresarial requiere un mapeo único del plan de marcación, la configuración del conector de CRM y la evaluación de seguridad, tareas que superan el ancho de banda del equipo de TI interno. Esta creciente dependencia eleva las tasas de incorporación de servicios profesionales, aumentando los márgenes de los proveedores e incrementando el valor total del contrato.

El crecimiento de los servicios también señala una mentalidad de comprador en maduración que ve la transformación de las comunicaciones como un viaje continuo en lugar de una compra de licencia única. Los servicios gestionados posteriores al despliegue ofrecen análisis, ajuste de funciones y actualizaciones regulatorias que mantienen los sistemas actualizados y en cumplimiento. Los proveedores que agrupan programas de asesoramiento junto con las renovaciones de licencias aseguran ciclos de vida de clientes más largos, lo que fortalece el mercado de PBX virtual frente a los riesgos de mercantilización.

Análisis Geográfico

América del Norte lidera el mercado de PBX virtual con una participación del 35,12% en 2024, respaldada por una amplia conectividad de fibra óptica y la adopción por parte de los empleadores de políticas de trabajo híbrido. Los contratos empresariales estipulan cada vez más capas de análisis habilitadas por inteligencia artificial que mejoran la calidad de la interacción con el cliente, una tendencia que impulsa los ingresos por ventas adicionales para los proveedores. Los programas de modernización gubernamental, como la transición federal de Centrex a voz IP, refuerzan la aceptación de la nube en entornos de misión crítica. La escasez de habilidades en roles especializados de redes sigue siendo un obstáculo, aunque los despliegues gestionados por proveedores compensan parcialmente esa brecha.

Asia Pacífico registra la CAGR más alta del 9,32%. La rápida expansión de la fibra óptica, la caída de los precios de los datos móviles y una base creciente de pymes nativas digitales impulsan la adopción a gran escala. Los proveedores despliegan interfaces de soporte multilingüe y pasarelas de datos en el país para cumplir con los diversos marcos regulatorios, lo que reduce la fricción en las adquisiciones y acelera la incorporación. La creciente cobertura 5G independiente permite a las empresas prescindir completamente de los bucles de cobre, una ventaja que canaliza nuevas cargas de trabajo hacia el mercado de PBX virtual.

El ritmo de adopción en Europa se mantiene estable a medida que las empresas equilibran el cumplimiento del RGPD con las ventajas de costo de la telefonía en la nube. Los proveedores responden estableciendo silos de datos regionales y controles de auditoría transparentes. Aunque los ciclos de implementación son más largos, los valores de los contratos a largo plazo siguen siendo sólidos porque las organizaciones exigen conjuntos completos de funciones de cumplimiento. Las fases iniciales de adopción en América del Sur, Oriente Medio y África se centran en las funciones de centro de contacto donde el impacto en los ingresos es inmediatamente medible. Se espera que las actualizaciones incrementales de la red y los programas de acceso a la nube desbloqueen casos de uso más amplios durante el horizonte de previsión, expandiendo la huella del mercado de PBX virtual.

Panorama Competitivo

Los principales proveedores se diferencian por la amplitud de la inteligencia artificial, las métricas de fiabilidad y la amplitud del ecosistema, más que por las funciones de llamadas básicas. RingCentral reporta más de USD 50 millones en ingresos recurrentes anuales provenientes de módulos de inteligencia artificial. 8x8 asegura un posicionamiento de liderazgo en los cuadrantes de UCaaS y CCaaS al combinar análisis de participación del cliente con su pila de telefonía central.

Los proveedores de nube de primer nivel invierten en asociaciones con operadores para reforzar el alcance geográfico. AT&T integra Teams Phone Mobile en su oferta inalámbrica, permitiendo la portabilidad de números entre clientes SIM y softphone. Cisco y Zoom se centran en herramientas de colaboración integradas que se integran de forma nativa con las suites de productividad, asegurando la fidelización en los flujos de trabajo empresariales. Los nuevos participantes de nicho persiguen la especialización vertical, como plataformas centradas en HIPAA o herramientas de despacho listas para logística, ofreciendo valor diferenciado a sectores poco atendidos por las suites de talla única. La intensidad competitiva abarca, por tanto, un espectro que va desde paquetes para pymes orientados al precio hasta paquetes empresariales de alto margen, un entorno que sostiene la innovación al tiempo que impide el dominio de un único actor.

Líderes de la Industria de PBX Virtual

RingCentral, Inc.

8x8, Inc.

Cisco Systems, Inc.

Microsoft Corporation

Vonage Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Con dos anuncios significativos, Communications ha consolidado su posición en India: ha ampliado su servicio Zoom Phone basado en la nube a más círculos de telecomunicaciones y ha lanzado oficialmente su Zoom Contact Center en el país. Zoom Phone, ahora con licencia del Departamento de Telecomunicaciones de India (DoT), ha hecho su debut en cuatro nuevos círculos de telecomunicaciones: Mumbai, Delhi NCR, Karnataka (Bengaluru) y Andhra Pradesh y Telangana (Hyderabad). Esta expansión complementa su presencia existente en Maharashtra y Tamil Nadu, sumando seis regiones fundamentales que albergan los principales centros empresariales y tecnológicos de India. Diseñado para apoyar a las fuerzas de trabajo distribuidas e híbridas, Zoom Phone facilita las llamadas entrantes y salientes a través de la Red Telefónica Pública Conmutada (RTPC). Esta capacidad ayuda a las organizaciones a pasar de los sistemas PBX tradicionales a una plataforma de comunicaciones cohesiva. Ofrecido como complemento para las cuentas de pago de Zoom, el servicio permite la adquisición nativa de números de teléfono a través de un portal de autoservicio, incluso en regiones donde el servicio directo aún no se ha lanzado. La plataforma se enriquece con funciones impulsadas por inteligencia artificial como resúmenes posteriores a la llamada, priorización del buzón de voz y extracción de tareas, todas gratuitas para las cuentas que califiquen. El recién introducido Contact Center de Zoom en India promete ofrecer sofisticadas herramientas de participación del cliente, integradas a la perfección con la suite de colaboración de la empresa, subrayando el compromiso de Zoom con las dinámicas demandas de las empresas indias.

- Enero de 2025: NUWAVE Communications, Inc. ha introducido Teleport, una función innovadora dentro de su plataforma de gestión de servicios multi-UC iPILOT, reconocida a nivel mundial. Lanzado oficialmente el 22 de enero de 2025, Teleport está diseñado para revolucionar las transiciones empresariales a plataformas de UC modernas como Microsoft Teams, Cisco Webex y Zoom. Al aprovechar un proceso de migración totalmente automatizado e inteligente, Teleport elimina las complejidades y acelera la adopción de sistemas de comunicación de próxima generación. Construido sobre la sólida plataforma iPILOT de NUWAVE, Teleport integra tecnología avanzada y una amplia experiencia en UC para ofrecer una vía de migración optimizada, segura y eficiente, permitiendo a las organizaciones alcanzar sus objetivos de modernización con menor riesgo y mayor eficiencia.

- Octubre de 2024: VirtualPBX ha presentado su última innovación: el Teléfono Web. Esta herramienta de última generación permite a las empresas gestionar las comunicaciones sin problemas a través de un navegador web, eliminando la necesidad de hardware físico. Diseñada para empresas de todos los tamaños, especialmente aquellas con equipos remotos y móviles, la renovada interfaz del Teléfono Web de VirtualPBX permite a los usuarios realizar y recibir llamadas, acceder a los buzones de voz y supervisar las comunicaciones desde prácticamente cualquier lugar, en cualquier momento.

Alcance del Informe Global del Mercado de PBX Virtual

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Organizaciones Pequeñas y Medianas |

| Grandes Organizaciones |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Gobierno y Sector Público |

| Otros Verticales Industriales (incluye Manufactura, Hospitalidad, Logística) |

| Solución |

| Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Tamaño de Organización | Organizaciones Pequeñas y Medianas | |

| Grandes Organizaciones | ||

| Por Vertical Industrial | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Comercio Minorista y Comercio Electrónico | ||

| Educación | ||

| Gobierno y Sector Público | ||

| Otros Verticales Industriales (incluye Manufactura, Hospitalidad, Logística) | ||

| Por Componente | Solución | |

| Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para las soluciones globales de PBX virtual para 2030?

Se espera que el mercado de PBX virtual alcance los USD 11,72 mil millones para 2030.

¿Qué región está creciendo más rápidamente en la adopción de servicios PBX?

Asia Pacífico está preparada para expandirse a una CAGR del 9,32% hasta 2030, la más rápida entre todas las regiones.

¿Qué segmento empresarial impulsa el mayor valor de contrato?

Las grandes organizaciones muestran el mayor impulso de crecimiento con una CAGR del 8,79% porque sus despliegues agrupan funciones avanzadas de inteligencia artificial y centro de contacto.

¿Por qué la salud está adoptando la telefonía en la nube tan rápidamente?

La expansión de la telemedicina y las estrictas regulaciones sobre datos de pacientes impulsan a hospitales y clínicas hacia plataformas de PBX virtual seguras y alineadas con HIPAA.

¿Qué enfoque de implementación permite una migración gradual desde el PBX heredado?

Los modelos de nube híbrida permiten a las empresas mantener los sistemas críticos en las instalaciones mientras añaden escalabilidad en la nube, creciendo a una CAGR del 9,26%.

¿Qué tendencia tecnológica fortalece más la fiabilidad del servicio?

La segmentación de red 5G independiente proporciona ancho de banda dedicado para la voz, mejorando los compromisos de calidad de servicio para los usuarios de PBX virtual.

Última actualización de la página el: