Tamaño y Cuota del Mercado de Salud Digital del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

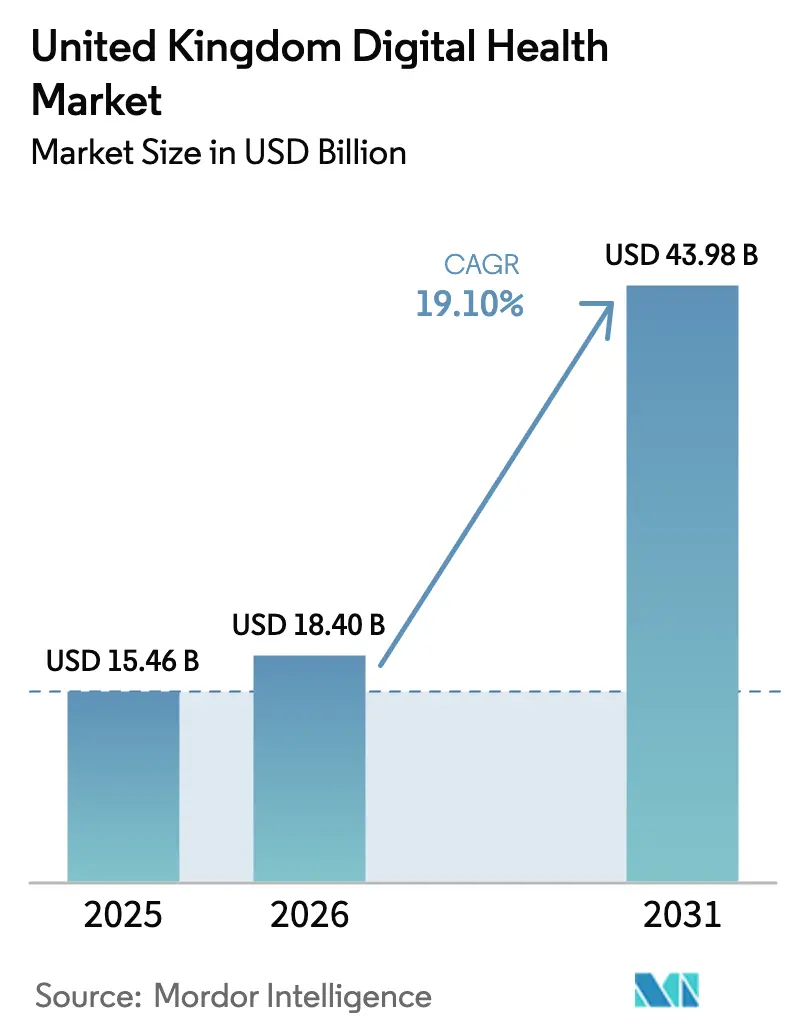

| Tamaño del mercado en el año base (2025) | 15.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.10% CAGR |

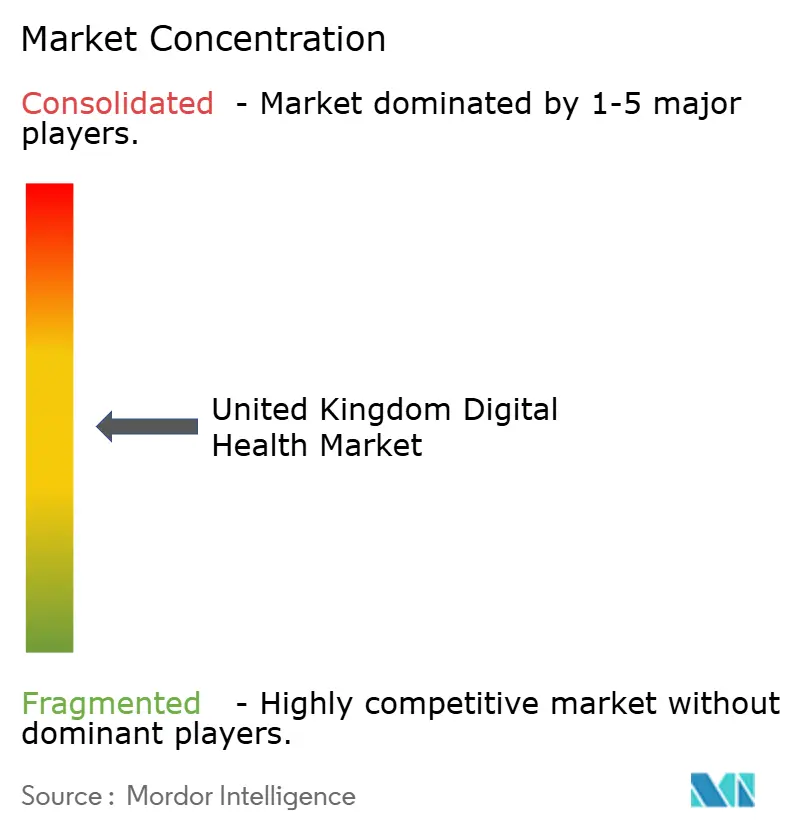

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Digital del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Salud Digital del Reino Unido fue valorado en USD 15.460 millones en 2025 y se estima que crecerá desde USD 18.400 millones en 2026 hasta alcanzar USD 43.980 millones en 2031, a una CAGR del 19,10% durante el período de previsión (2026-2031).

Las fuerzas impulsoras incluyen la sostenida inversión del Servicio Nacional de Salud (NHS) en registros electrónicos de pacientes (REP), la rápida expansión de la capacidad de salas virtuales, la creciente base de usuarios de la Aplicación del NHS y una emergente oleada de analítica habilitada por IA que optimiza las vías de atención al tiempo que reduce la carga administrativa. Los proveedores establecidos defienden sus sistemas de software consolidados, aunque los competidores nativos en la nube utilizan contratos de plataformas de datos para introducir herramientas analíticas y de flujo de trabajo adyacentes, fragmentando el campo competitivo. Los marcos de contratación que favorecen deliberadamente las adjudicaciones a múltiples proveedores crean oportunidades para proveedores más pequeños con capacidades especializadas, mientras que los incidentes de ciberseguridad y las brechas de interoperabilidad moderan la demanda de hardware a corto plazo y elevan la migración a la nube como una alternativa de menor riesgo. En paralelo, los mandatos de reducción de carbono obligan a proveedores y vendedores a favorecer arquitecturas energéticamente eficientes, un cambio que refuerza el giro a largo plazo hacia el alojamiento en la nube a hiperescala y la entrega de software como servicio.

Conclusiones Clave del Informe

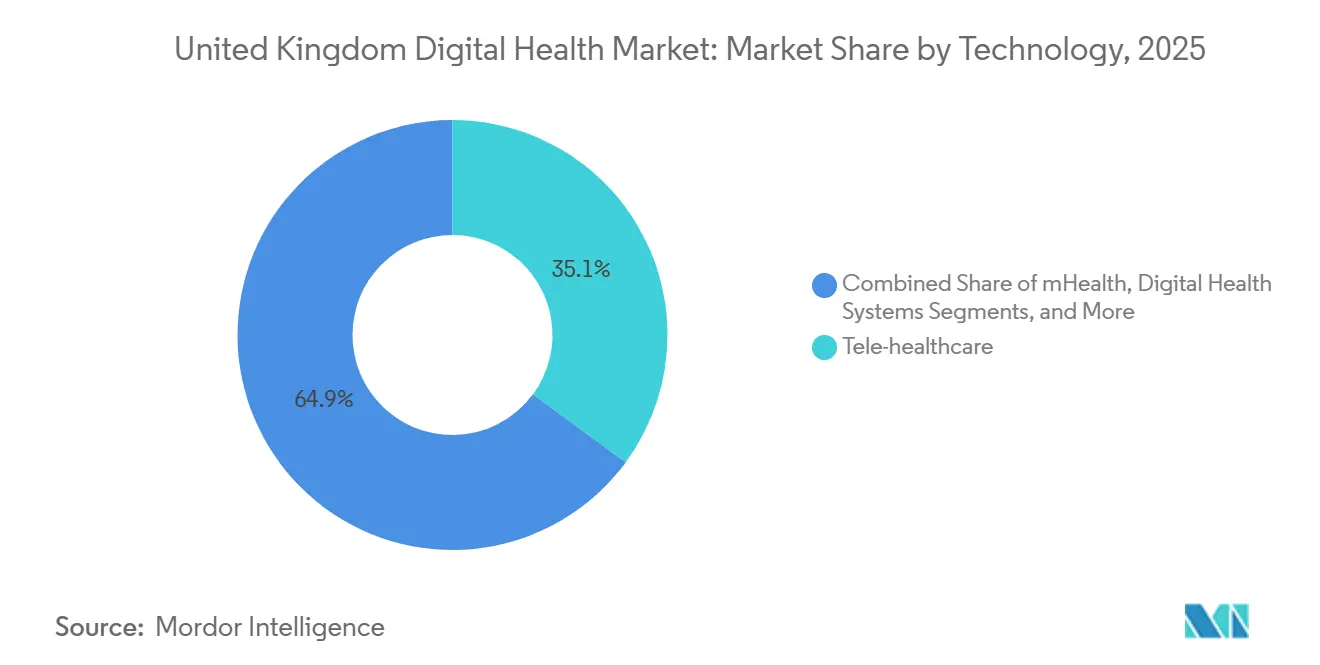

- Por tecnología, la Telesalud lideró con una cuota de ingresos del 35,12% en 2025; se prevé que la Analítica de Salud e IA avance a una CAGR del 19,80% hasta 2031.

- Por componente, el Software representó el 59,18% de la cuota del mercado de salud digital del Reino Unido en 2025, mientras que se espera que los servicios muestren la CAGR proyectada más alta, del 20,35%, durante 2026-2031.

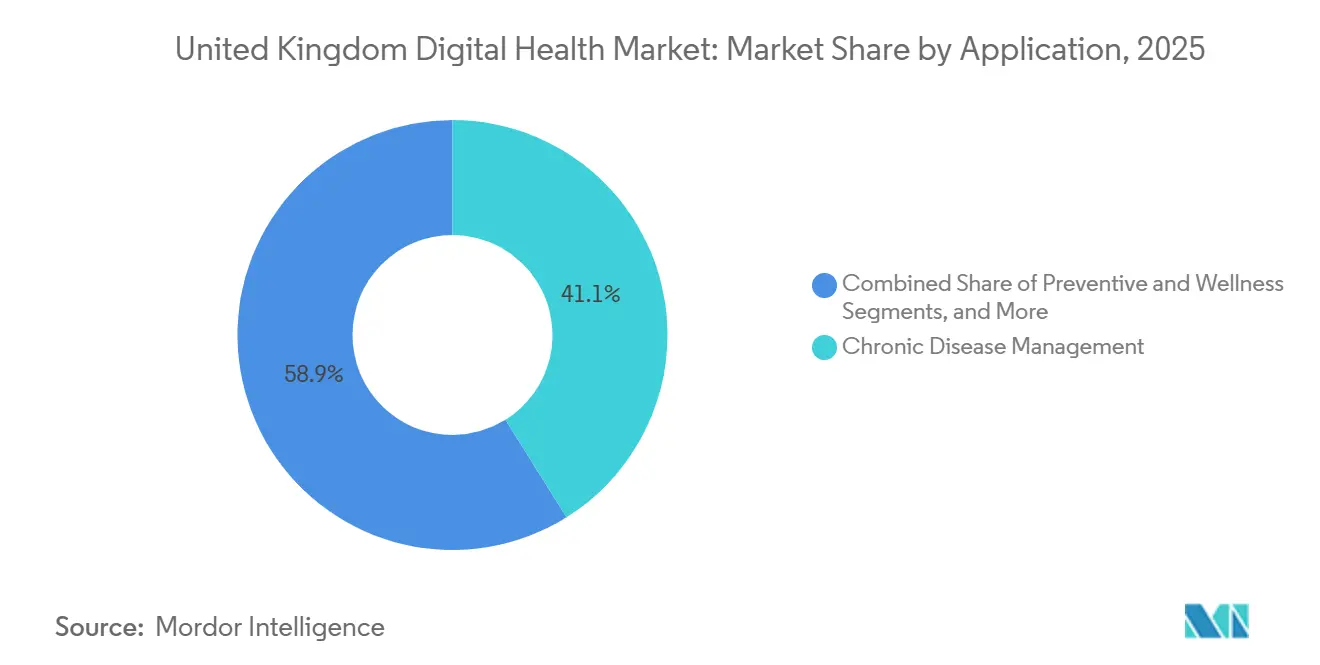

- Por aplicación, la Gestión de Enfermedades Crónicas captó el 41,13% del gasto de 2025; se prevé que el Diagnóstico y Soporte a la Decisión se expanda a una CAGR del 21,28% hasta 2031.

- Por usuario final, los Hospitales y Fideicomisos del NHS representaron el 60,47% del gasto en 2025, mientras que los Pacientes/Entornos de Atención Domiciliaria crecen a una CAGR del 20,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud Digital del Reino Unido

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos de Financiación Digital a Largo Plazo del NHS | +4.2% | Inglaterra (principal), Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Aceleración de la Implantación de REP en la Atención Secundaria | +3.8% | Fideicomisos de atención aguda de Inglaterra, consejos regionales de Escocia, consejos de salud de Gales | Corto plazo (≤2 años) |

| Objetivo de Uso Mensual de la Aplicación del NHS para la Mayoría de la Población | +3.1% | Todo el Reino Unido | Mediano plazo (2-4 años) |

| Expansión de Salas Virtuales y Monitorización Remota | +3.5% | Sistemas de Atención Integrada de Inglaterra, Escocia, Gales | Corto plazo (≤2 años) |

| Ecosistema de "Tienda de Aplicaciones" de IA Habilitado por la Plataforma de Datos Federados | +4.6% | Inglaterra (nacional), proyectos piloto en Escocia y Gales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos de Financiación Digital a Largo Plazo del NHS

La asignación de GBP 13.400 millones de NHS England para transformación digital hasta 2025 creó un proceso de contratación predecible que respaldó la inversión de los proveedores, permitiendo a los fideicomisos reemplazar sistemas de administración de pacientes con una antigüedad media de 15 años en 2020 por software de solo ocho años en 2025.[1]NHS England, "Programa de Salas Virtuales," england.nhs.uk Escocia añadió GBP 300 millones y NHS Wales GBP 200 millones para programas comparables, generando oportunidades paralelas para proveedores capaces de implementaciones en múltiples jurisdicciones. La financiación concentrada al inicio comprimió los plazos de implementación, aumentando la demanda de socios de servicios gestionados que puedan absorber los picos de personal a corto plazo.

Aceleración de la Implantación de REP en la Atención Secundaria

La cobertura de REP en los fideicomisos de atención aguda de Inglaterra aumentó del 43% en 2023 a un 80% previsto para mediados de 2026, impulsada por incentivos de recuperación de la atención programada y métricas de madurez del sistema de atención integrada (SAI). Millennium de Oracle Health entró en funcionamiento en los Hospitales de Newcastle bajo un contrato de GBP 32,5 millones, y una implantación en múltiples fideicomisos en Londres consolidó tres registros independientes en uno, ilustrando las economías de escala en implementaciones de mayor envergadura. Los primeros adoptantes están ahora incorporando analítica de salud poblacional sobre conjuntos de datos maduros, ampliando las brechas de capacidad entre los líderes digitales y los adoptantes tardíos.

Objetivo de Uso Mensual de la Aplicación del NHS para la Mayoría de la Población

La Aplicación del NHS alcanzó 36 millones de usuarios en junio de 2025, equivalente al 54% de los adultos del Reino Unido. Las funcionalidades añadidas, como la reserva de vacunas, el registro de donación de órganos y el triaje del NHS 111, amplían la utilidad de la aplicación, reduciendo la carga de los centros de atención telefónica en un 20% en las consultas con alta adopción. El uso se concentra en pacientes con mayor alfabetización digital; solo el 18% de los mayores de 65 años son usuarios activos, lo que indica que un impacto más amplio requiere programas de asistencia digital dirigidos a cohortes de mayor edad.

Expansión de Salas Virtuales y Monitorización Remota

La capacidad de salas virtuales superó las 10.000 camas a finales de 2024, y NHS England tiene como objetivo 15.000 camas para 2027. Las plataformas de monitorización remota registran la saturación de oxígeno, la frecuencia cardíaca y la presión arterial, escalando los casos de deterioro para una intervención temprana al tiempo que convierten el coste de infraestructura fija en gasto tecnológico variable. Las brechas de conectividad representaron el 12% de las interrupciones en la monitorización durante una auditoría de 2025, poniendo de manifiesto la fragilidad de la infraestructura en las regiones rurales.[2]Oficina Nacional de Auditoría, "Informe de Auditoría de Salas Virtuales," nao.org.uk

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.8% | Todo el Reino Unido | Corto plazo (≤2 años) |

| Brechas de Interoperabilidad en los Sistemas Informáticos Heredados del NHS | -1.5% | Fideicomisos de atención aguda de Inglaterra, consejos de Escocia, consejos de Gales | Mediano plazo (2-4 años) |

| Soluciones Alternativas de "TI en la Sombra" por parte de los Clínicos | -1.2% | Todo el Reino Unido | Mediano plazo (2-4 años) |

| Aumento de los Costes de Cumplimiento de la Reducción de Carbono | -0.9% | Infraestructura de centros de datos del Reino Unido | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

El ransomware afectó a varios fideicomisos en 2024-2025, obligando a una dependencia temporal de registros en papel y retrasando los procedimientos programados.[3]Centro Nacional de Ciberseguridad, "Incidentes de Ciberseguridad en el Sector Sanitario," ncsc.gov.uk Las evaluaciones anuales del Kit de Herramientas de Seguridad y Protección de Datos exigen ahora que los fideicomisos superen los estándares básicos de madurez en ciberseguridad, añadiendo GBP 0,5 millones en costes anuales de cumplimiento. Los ciclos de diligencia debida en la contratación, que se han extendido, afectan especialmente a los proveedores más pequeños que carecen de certificaciones de seguridad formales.

Brechas de Interoperabilidad en los Sistemas Informáticos Heredados del NHS

Una encuesta del Real Colegio de Médicos de 2025 reveló que el 68% de los clínicos aún vuelve a introducir datos al transferir pacientes entre la atención primaria y la secundaria. La coexistencia de HL7 v2, FHIR y APIs propietarias obliga a implementar middleware que multiplica los puntos de fallo e incrementa la deuda técnica. La adopción obligatoria de FHIR UK Core tardará varios años en adaptarse a los sistemas instalados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La IA y la Analítica Superan a la Telesalud Tradicional

Se proyecta que la Analítica de Salud e IA crecerá a una CAGR del 19,80%, superando al maduro segmento de Telesalud que mantuvo una cuota del 35,12% del mercado de salud digital del Reino Unido en 2025. Los fideicomisos redirigen presupuestos desde las herramientas de videoconsulta de la era pandémica hacia analítica predictiva que pronostica los volúmenes de los servicios de urgencias y asigna el personal en consecuencia, con una precisión de predicción del 85% demostrada en los primeros proyectos piloto de la Plataforma de Datos Federados. La Telesalud sigue siendo esencial para las consultas de médicos de cabecera y especialistas, pero enfrenta un crecimiento incremental más lento a medida que la adopción alcanza la saturación en las áreas urbanas.

La capa de sistemas de salud digital, dominada por Oracle Health y Epic, ancla los flujos de trabajo hospitalarios, mientras que la monitorización remota y los dispositivos ponibles ganan impulso a través de la expansión de las salas virtuales. Las aplicaciones de mSalud, representadas por la Aplicación del NHS, proporcionan una puerta de entrada universal para los pacientes, aunque generan menores ingresos por usuario que la analítica impulsada por IA. Las aplicaciones de plataformas de datos construidas sobre la Plataforma de Datos Federados crean un mercado que difunde la innovación entre múltiples proveedores en lugar de consolidar el poder en los titulares de REP.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios se Disparan a Medida que Aumenta la Complejidad de la Integración

Las licencias de software y las suscripciones de software como servicio aportaron el 59,18% de los ingresos del mercado de salud digital del Reino Unido en 2025, pero se prevé que los Servicios de implementación, integración y soporte gestionado crezcan a una CAGR del 20,35% hasta 2031, casi igualando el crecimiento global del mercado. La migración desde bases de datos heredadas, la formación del personal y el mantenimiento continuo de la interoperabilidad impulsan una demanda sostenida de servicios profesionales mucho después de las implantaciones iniciales.

El contrato de Registro Electrónico de Personal de GBP 1.170 millones de Infosys ejemplifica los compromisos combinados de software más servicios que transfieren el riesgo operativo al proveedor. Las ventas de hardware se reducen a medida que los fideicomisos trasladan las cargas de trabajo a plataformas en la nube a hiperescala. Los proveedores de servicios también absorben el coste de adaptar las interfaces HL7 a FHIR y de desmantelar las soluciones alternativas de TI en la sombra, reforzando su papel estratégico a lo largo de todo el ciclo de transformación.

Por Aplicación: La IA en Diagnóstico Gana Terreno a Medida que la Atención de Enfermedades Crónicas se Estabiliza

La Gestión de Enfermedades Crónicas retuvo el 41,13% del gasto de 2025, pero el crecimiento se modera a medida que los programas de diabetes y cardiovasculares se acercan a la saturación de cobertura en los principales sistemas de atención integrada. El Diagnóstico y Soporte a la Decisión lidera la expansión futura con una CAGR del 21,28%, impulsada por algoritmos de IA que priorizan imágenes para la revisión radiológica y reducen los retrasos en los informes.

Las aplicaciones de Prevención y Bienestar siguen siendo insuficientemente financiadas, absorbiendo menos del 8% del gasto a pesar del énfasis político en la prevención. La Automatización de la Administración y los Flujos de Trabajo crece de forma constante, destacando las herramientas de notas clínicas basadas en IA que reducen el tiempo de documentación en un 40%. La salud mental, la medicina de precisión y la atención virtual obtienen asignaciones menores pero crecientes a medida que los modelos de reembolso escalan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria se Aceleran a Medida que los Hospitales se Consolidan

Los Hospitales y Fideicomisos del NHS mantuvieron el 60,47% del gasto de 2025, anclados por las implantaciones de REP, aunque el crecimiento se ralentiza a medida que las oleadas de implantación alcanzan su punto máximo y los presupuestos se orientan hacia la optimización. Los Pacientes/Entornos de Atención Domiciliaria lideran la expansión futura con una CAGR del 20,63%, impulsados por dispositivos ponibles y salas virtuales que trasladan la monitorización a los hogares.

La Atención Primaria y los Consultorios de Médicos de Cabecera ganan autonomía de compra a través del Marco de Servicios Digitales de GBP 400 millones, fomentando proyectos piloto de flujo de trabajo y soporte a la decisión que desafían a los titulares históricos. Los Pagadores y Comisionados ejercen un poder indirecto vinculando la financiación a criterios de madurez digital, exigiendo de facto el cumplimiento de REP e interoperabilidad en las redes de proveedores.

Análisis Geográfico

Inglaterra comprende la mayor parte del gasto del mercado de salud digital del Reino Unido en virtud de su población y los programas de contratación gestionados centralmente por NHS England. Los cuarenta y dos sistemas de atención integrada funcionan como compradores semiautónomos, y los primeros proyectos piloto de la Plataforma de Datos Federados en cinco de ellos proporcionan implementaciones de referencia que las regiones vecinas suelen emular. La Estrategia de Salud y Atención Digital de Escocia, dotada con GBP 300 millones, financia un registro de atención compartida nacional que minimiza la fragmentación de proveedores, pero aumenta el riesgo de plataforma si las implementaciones fracasan.

Gales persigue un modelo de plataforma única «Una solución para Gales» que adjudicó un contrato de REP en 2024, mientras que Irlanda del Norte aprovecha su estructura combinada de salud y atención social para probar flujos de trabajo clínicos y de atención social unificados. Los déficits de banda ancha rural por debajo de 10 Mbps limitan las videoconsultas y la monitorización remota en partes de Escocia, Gales e Irlanda del Norte, un problema que el Proyecto Gigabit del Gobierno del Reino Unido pretende resolver para 2030.

Los flujos de pacientes interregionales exponen brechas de interoperabilidad: solo el 60% de los hospitales de atención aguda escoceses contaban con REP modernos a mediados de 2025, frente al 80% en Inglaterra, lo que complica el intercambio de datos cuando los pacientes cruzan fronteras para recibir servicios especializados. Los proveedores que aseguran implementaciones emblemáticas en los sistemas de atención integrada de alta población en Inglaterra frecuentemente aprovechan esas referencias para ganar contratos en mercados devueltos más pequeños, reforzando una ventaja de primer movimiento.

Panorama Competitivo

El software de REP y de atención primaria sigue siendo moderadamente concentrado, con dos proveedores que cubren la mayoría de los consultorios de médicos de cabecera, aunque ningún proveedor supera el 15% de cuota en los nichos de analítica de IA, monitorización remota o atención virtual, que se expanden rápidamente. Los elevados costes de cambio y los efectos de red de datos ayudan a los titulares a retener a los hospitales que invirtieron entre GBP 20 millones y GBP 50 millones por implementación, pero los nuevos participantes nativos en la nube eluden los sistemas consolidados ofreciendo herramientas analíticas o de flujo de trabajo adyacentes que se integran mediante APIs abiertas.

La política de contratación del NHS fomenta ahora la fragmentación: el Marco de Servicios Digitales de Atención Primaria de 2026 distribuyó GBP 400 millones entre 12 proveedores, reduciendo las barreras de entrada para proveedores especializados. Los proveedores de plataformas globales persiguen contratos de fideicomisos de atención aguda de decenas de millones, mientras que las empresas nativas del Reino Unido se centran en ofertas de software como servicio específicas para tareas que escalan rápidamente a través de modelos de adopción de baja fricción. Los requisitos regulatorios, como los Criterios de Evaluación de Tecnología Digital, favorecen a los proveedores con procesos de cumplimiento establecidos, perjudicando sutilmente a las empresas emergentes en etapas tempranas.

Líderes de la Industria de Salud Digital del Reino Unido

EMIS Health (Optum)

TPP (SystmOne)

Cerner (Oracle Health)

Epic Systems

Alcidion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Gobierno del Reino Unido comprometió hasta GBP 10.000 millones para tecnología y transformación digital del NHS hasta 2029.

- Mayo de 2025: Se lanzó una iniciativa conjunta de GBP 600 millones con el Wellcome Trust por parte del Servicio de Investigación de Datos de Salud del Reino Unido.

- Enero de 2025: «Un Plan para el Gobierno Digital Moderno» estableció un plan de seis puntos que incluye la integración de IA y una Aplicación GOV.UK.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio considera el mercado de salud digital del Reino Unido como todo software de orientación clínica, dispositivo conectado y servicio de analítica de datos que apoya el diagnóstico, tratamiento, monitorización o flujo de trabajo de forma remota o en instalaciones. Esto incluye plataformas de telesalud, aplicaciones de mSalud, registros electrónicos de pacientes, hardware de monitorización remota de pacientes y soluciones de analítica de salud adquiridas por el NHS, proveedores privados, pagadores y consumidores. Según Mordor Intelligence, el mercado se sitúa en USD 15.460 millones en 2025 y se proyecta que alcance USD 36.840 millones para 2030.

Exclusión del alcance: los rastreadores de actividad física independientes o las aplicaciones de bienestar que carecen de utilidad clínica regulada quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tecnología

- Telesalud

- Aplicaciones de mSalud

- Sistemas de Salud Digital (REP, Sistemas de Administración de Pacientes, Registros de Atención Compartida)

- Analítica de Salud e IA

- Por Componente

- Software

- Hardware

- Servicios

- Por Aplicación

- Gestión de Enfermedades Crónicas

- Prevención y Bienestar

- Diagnóstico y Soporte a la Decisión

- Automatización de la Administración y los Flujos de Trabajo

- Salud Mental y del Comportamiento

- Genómica y Medicina de Precisión

- Atención Virtual y Hospital en Casa

- Por Usuario Final

- Hospitales y Fideicomisos del NHS

- Atención Primaria y Consultorios de Médicos de Cabecera

- Pacientes / Entornos de Atención Domiciliaria

- Pagadores y Comisionados (Consejos de Atención Integrada, Servicio de Salud y Atención Social de Irlanda del Norte, NHS Wales, NHS Scotland)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a responsables de contratación del NHS, clínicos de salud digital, operadores privados de telesalud, aseguradoras y grupos de defensa liderados por pacientes en Inglaterra, Escocia, Gales e Irlanda del Norte. Estos compromisos confirman las tasas de adopción, los precios de venta medios, los plazos de implementación y los cambios en el reembolso que los datos secundarios por sí solos no pueden capturar.

Investigación Documental

Comenzamos con una extensa revisión documental de fuentes de alta credibilidad y acceso abierto, como los paneles de actividad de NHS Digital, las tablas de gasto sanitario de la Oficina de Estadísticas Nacionales, los registros de dispositivos de la Agencia Reguladora de Medicamentos y Productos Sanitarios, los Datos de Salud de la Organización para la Cooperación y el Desarrollo Económicos y los indicadores de eSalud de la Organización Mundial de la Salud. Los informes de empresas, las presentaciones a inversores, la prensa de reputación y las consultas selectivas de D&B Hoovers y Dow Jones Factiva enriquecen los datos financieros y los movimientos competitivos. Los registros de aduanas y los recuentos de patentes se utilizan cuando el volumen de importación de dispositivos o el ritmo de innovación influyen en las señales de demanda. Las fuentes mencionadas ilustran la amplitud; muchas referencias adicionales informan la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsiones

Una reconstrucción descendente a partir del gasto sanitario nacional y las tasas de penetración de la atención digital establece el conjunto del mercado, que luego se verifica con agregaciones selectivas ascendentes de proveedores e instantáneas de precio de venta medio por unidad. Variables clave como la capacidad de camas en salas virtuales, la penetración de teléfonos inteligentes, el progreso en la implantación de REP, la prevalencia de enfermedades crónicas y la inversión pública en IA impulsan los ajustes de valor anuales. La regresión multivariante produce la previsión 2025-2030, mientras que las brechas en microsegmentos se cubren mediante proxies calibrados o consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza frente a métricas independientes antes de que un panel de revisión senior los apruebe. Los informes se actualizan anualmente, y los analistas activan revisiones intermedias cuando eventos materiales alteran los supuestos de referencia.

Por Qué la Línea de Base de Salud Digital del Reino Unido de Mordor Merece Confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances, fuentes de datos y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos editores que agrupan dispositivos ponibles de bienestar, otros que utilizan precios medios globales sin los descuentos por compra masiva del NHS, o que proyectan una adopción lineal en lugar de nuestras curvas de adopción probadas por escenarios.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 15.460 millones (2025) | ||

| USD 12.800 millones (2024) | Consultora Global A | Excluye servicios de analítica; año base más antiguo |

| USD 10.650 millones (2024) | Editorial de Investigación B | Utiliza precios de venta al público, omite los descuentos por compra masiva del NHS |

| USD 12.820 millones (2024) | Firma Analítica C | Asume una CAGR uniforme del 20% sin cambios en la combinación de dispositivos y servicios |

La comparación muestra que, una vez aplicados la alineación del alcance, el realismo de precios y la recalibración anual, los datos de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables explícitas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de salud digital del Reino Unido en 2026?

El tamaño del mercado de salud digital del Reino Unido es de USD 18.400 millones en 2026.

¿Qué segmento tecnológico crece más rápido?

La Analítica de Salud e IA lidera el crecimiento, avanzando a una CAGR del 19,80% respaldada por modelos predictivos y soporte a la decisión impulsado por IA.

¿Qué cuota tienen los hospitales en el gasto total?

Los Hospitales y Fideicomisos del NHS representan el 60,47% del gasto de 2025, aunque los entornos de atención domiciliaria se están expandiendo más rápidamente.

¿Cuántos usuarios tiene la Aplicación del NHS?

La Aplicación del NHS registró 36 millones de usuarios a mediados de 2025, cubriendo a más de la mitad de la población adulta del Reino Unido.

¿Cuál es la mayor restricción para la adopción?

Las preocupaciones de ciberseguridad y privacidad de datos siguen siendo la principal barrera, con el ransomware añadiendo costes y ralentizando los ciclos de contratación.

Última actualización de la página el: