Tamaño y Participación del Mercado de Construcción de Centros de Datos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

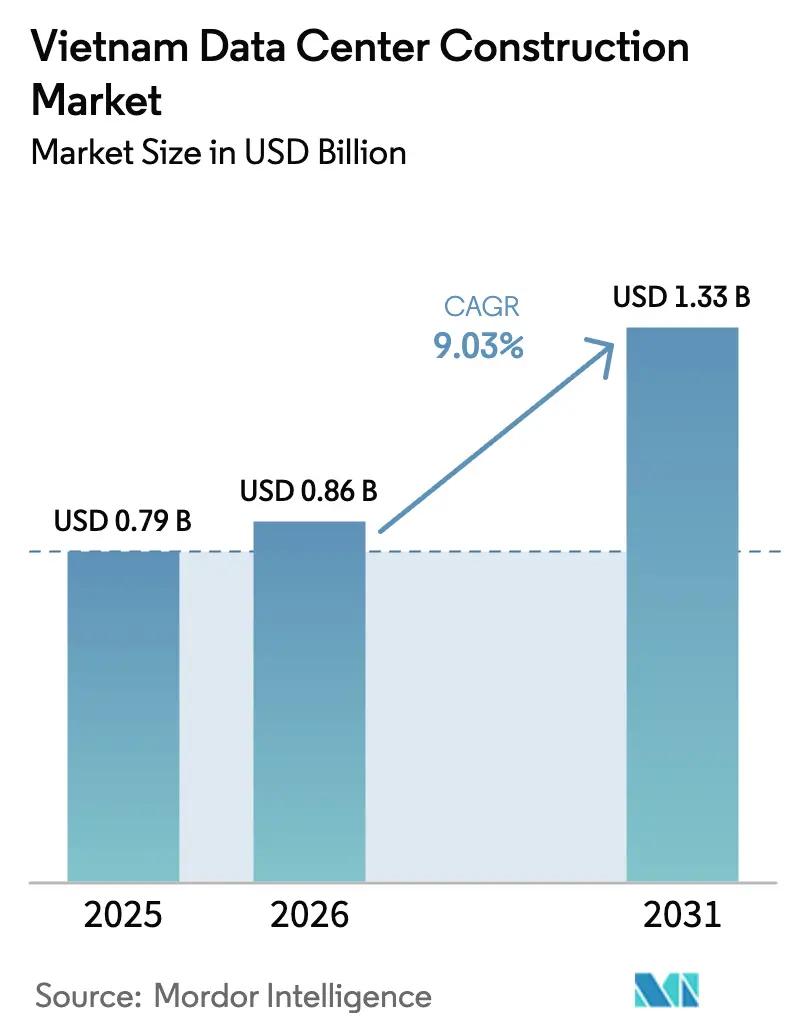

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Construcción de Centros de Datos de Vietnam por Mordor Intelligence

El mercado de construcción de centros de datos de Vietnam fue valorado en USD 0,79 mil millones en 2025 y se estima que crecerá desde USD 0,86 mil millones en 2026 hasta alcanzar USD 1,33 mil millones en 2031, a una CAGR del 9,03% durante el período de pronóstico (2026-2031). Las rápidas regulaciones de soberanía digital, el despliegue de acuerdos de compra de energía renovable y las expansiones récord de cables submarinos se han combinado para posicionar a Vietnam como el próximo centro de alojamiento a gran escala del Sudeste Asiático. Un centro de datos nacional programado para completarse a finales de 2025, la plena liberalización de la propiedad extranjera y un cable Asia Direct de 50 Tbps ya en servicio reducen colectivamente las barreras de entrada al mercado al tiempo que aumentan la visibilidad de la demanda. Las empresas de telecomunicaciones nacionales aprovechan los activos de fibra heredados y los campus de colocación de pioneros para mantener una participación dominante, aunque los hiperescaladores ahora despliegan instalaciones de construcción propia para cumplir más rápidamente los mandatos de localización. El apetito inversor se mantiene boyante a pesar de las preocupaciones sobre la estabilidad de la red eléctrica, porque los acuerdos de compra de energía a largo plazo reducen el riesgo del costo de la energía, mientras que la densificación de la red 5G acerca el procesamiento a los usuarios y abre oportunidades de centros perimetrales.

Conclusiones Clave del Informe

- Por clasificación de nivel, los sitios de Nivel 3 lideraron con el 60,75% de la participación del mercado de construcción de centros de datos de Vietnam en 2025, mientras que se proyecta que los sitios de Nivel 4 crezcan a una CAGR del 11,7% hasta 2031.

- Por tipo de centro de datos, el segmento de colocación mantuvo el 56,70% de la participación en ingresos del tamaño del mercado de construcción de centros de datos de Vietnam en 2025, mientras que el segmento de hiperescaladores de construcción propia registra la CAGR más rápida del 12,9% hasta 2031.

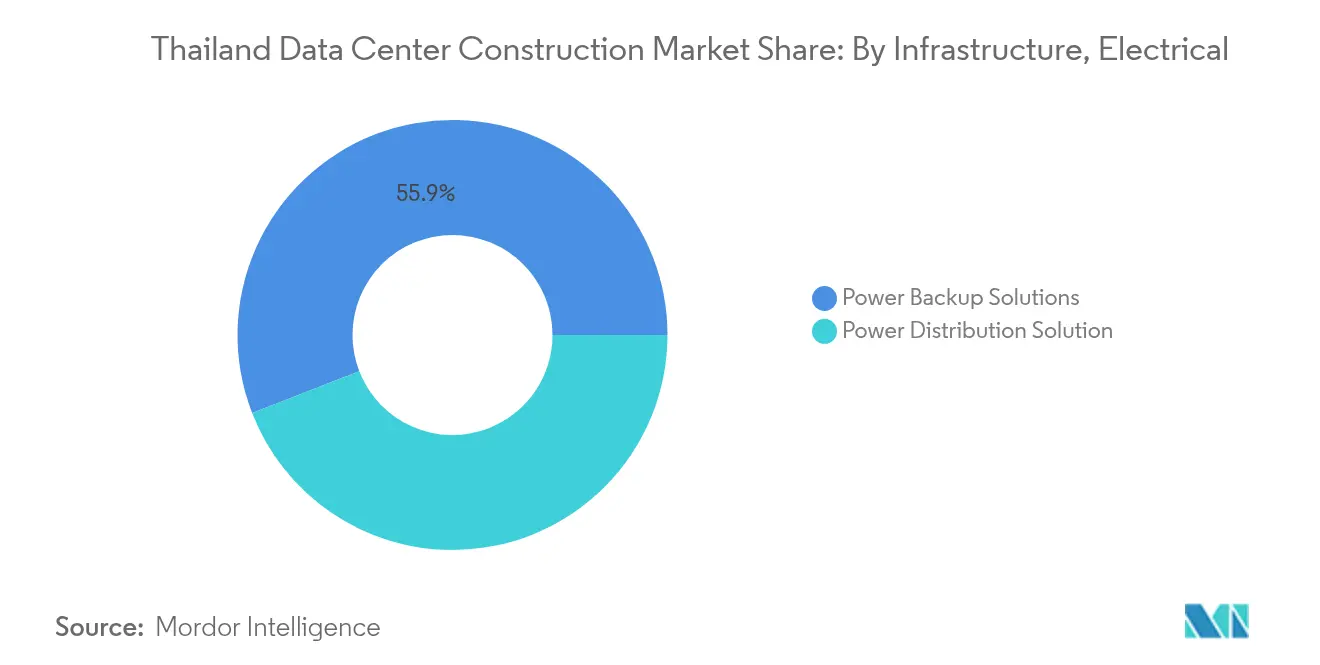

- Por infraestructura eléctrica, las soluciones de respaldo eléctrico capturaron el 55,90% de la participación del mercado de construcción de centros de datos de Vietnam en 2025; los sistemas de distribución de energía se expanden a una CAGR del 13,6% durante 2026-2031.

- Por infraestructura mecánica, los sistemas de enfriamiento representaron el 44,85% del tamaño del mercado de construcción de centros de datos de Vietnam en 2025, aunque los servidores y el almacenamiento avanzan a una CAGR del 13,9% hasta 2031.

- Viettel, VNPT, FPT y CMC Telecom controlaron colectivamente aproximadamente el 96,60% de la participación de mercado en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Vietnam

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de localización de datos (Decreto 53) | +2.1% | Nacional, con concentración en Ciudad Ho Chi Minh y Hanói | Corto plazo (≤ 2 años) |

| Auge del tráfico en la nube y OTT | +1.8% | Nacional, con repercusión en ciudades secundarias | Mediano plazo (2-4 años) |

| Tarifas de energía bajas y acuerdos de compra de energía renovable | +1.4% | Nacional, con ventajas en provincias ricas en energía renovable | Largo plazo (≥ 4 años) |

| Despliegue nacional de 5G + backhaul de fibra | +1.2% | Nacional, con ganancias tempranas en los principales centros urbanos | Mediano plazo (2-4 años) |

| Expansión de cables submarinos (ADC2, SJC2) | +0.9% | Nacional, con impacto primario en los puntos de aterrizaje costeros | Corto plazo (≤ 2 años) |

| Acceso a financiamiento verde para centros de datos de "emisiones netas cero" | +0.7% | Nacional, con enfoque en parques industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Mandato de Localización de Datos Impulsa la Demanda

El Decreto 53 de Vietnam y la Ley de Datos integral vigente desde julio de 2025 obligan a las plataformas globales a almacenar los datos "importantes" y "esenciales" designados en el país.[1]Hogan Lovells - "La nueva Ley de Datos de Vietnam entra en vigor en julio de 2025", hoganlovells.com Los plazos de cumplimiento aceleran la búsqueda de instalaciones, como lo demuestra el cambio de Alibaba de racks arrendados al Estado hacia construcciones dedicadas. El Centro de Datos Nacional financiado por el gobierno, previsto para finales de 2025, establece líneas de base comunes de seguridad y redundancia que elevan las expectativas empresariales. El plan de Google para su primer sitio hiperescala nacional subraya cómo los estatutos de soberanía ahora dictan las estrategias de presencia. En conjunto, estas políticas crean un flujo de proyectos predecible y cautivo para los contratistas de construcción locales.

El Auge del Tráfico en la Nube y OTT Amplifica las Necesidades de Infraestructura

El 5G comercial se lanzó a nivel nacional en octubre de 2024 y promedió 247,78 Mbps de descarga en marzo de 2025, habilitando transmisión en ultra alta definición y juegos en la nube que incrementan la demanda de procesamiento en el back-end. Los objetivos gubernamentales garantizan velocidades fijas de 200 Mbps para el 90% de los hogares en 2025,[2]Developing Telecoms - "Vietnam apunta a una banda ancha fija universal de 200 Mbps", developingtelecoms.com mientras las empresas obtienen conexiones simétricas de 1 Gbps. El campus en curso de 140 MW de Viettel con racks de 60 kW ejemplifica cómo los pronósticos de tráfico de los proveedores de servicios se traducen directamente en diseños de alta densidad. Cada incremento en la capacidad de la última milla multiplica las cargas de trabajo de procesamiento local, manteniendo las tasas de utilización muy por encima de los promedios regionales.

El Acceso a la Energía Renovable Transforma la Economía

Los Acuerdos de Compra Directa de Energía vigentes desde marzo de 2025 permiten a los compradores de centros de datos adquirir electricidad directamente de productores eólicos y solares. El Plan de Energía VIII apunta hasta un 36% de energías renovables para 2030, canalizando USD 136,3 mil millones hacia la expansión de la red eléctrica. El campus Hoa Lac de Viettel obtuvo el primer crédito verde de la nación de HSBC, señalando la preferencia del mercado de capitales por las construcciones de bajo contenido de carbono nld.com.vn. Las tarifas solares regionales que oscilan entre 1.012 y 1.383 VND/kWh permiten a los operadores arbitrar la geografía para obtener electrones más baratos y ecológicos.[3]Ministerio de Industria y Comercio - "Solar Tariff Framework 2025," moit.gov.vn Los acuerdos de compra de energía a largo plazo reducen la volatilidad del gasto operativo y mejoran las credenciales ambientales, sociales y de gobernanza simultáneamente.

El Despliegue Nacional del 5G Crea Demanda de Cómputo Perimetral

El Decreto 88/2025 subsidia a los operadores que instalen más de 20.000 sitios 5G para finales de 2025, priorizando casos de uso sensibles a la latencia. El plan de infraestructura digital del Ministerio de Ciencia y Tecnología asigna una capacidad de diseño total de 788 MW para 2030, estipulando construcciones ecológicas que apoyen la inteligencia artificial en el borde. A medida que aumenta la utilización del espectro, los proveedores de contenido trasladan cargas de trabajo a módulos de cómputo perimetral micro coubicados dentro de nodos de agregación, ampliando la construcción abordable más allá de las principales metrópolis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital importado / gasto operativo | -1.6% | Mayor efecto en los constructores extranjeros | Corto plazo (≤ 2 años) |

| Brecha de talento calificado en puesta en marcha de sistemas mecánicos, eléctricos y de plomería | -1.2% | Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica en temporadas de escasez de energía hidroeléctrica | -0.9% | Provincias del norte | Corto plazo (≤ 2 años) |

| Riesgo de burbuja especulativa de sobreconstrucción de centros de datos de inteligencia artificial | -0.8% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Dependencia de las Importaciones Eleva los Costos

La base de semiconductores de Vietnam aún hace énfasis en el diseño, lo que obliga a importar aparatos de maniobra de precisión, enfriadores y unidades de procesamiento gráfico, exponiendo a los constructores a recargos de flete y fluctuaciones cambiarias. Los parámetros de referencia de costo de construcción emitidos bajo la Decisión 409/QĐ-BXD no pueden compensar el aumento de precios de los equipos cuando la oferta global se contrae. El giro de Schneider Electric para ampliar su fabricación en los Estados Unidos subraya cómo los proveedores se están regionalizando, dejando a los compradores del Sudeste Asiático vulnerables a brechas en los plazos de entrega.

La Escasez de Habilidades en Sistemas Mecánicos, Eléctricos y de Plomería Retrasa los Proyectos

La fuerza laboral de tecnologías de la información y la comunicación nacional tendrá un déficit de 200.000 especialistas para 2025, con déficits agudos en enfriamiento de alta densidad, puesta en marcha de sistemas de alimentación ininterrumpida e integración de racks optimizados para inteligencia artificial. El programa gubernamental 1002/QĐ-TTg apunta a mejorar las habilidades hasta 2035, pero las brechas a corto plazo inflan las primas laborales y prolongan los calendarios de puesta en marcha. El plan de Binh Dinh de capacitar a 7.500 ingenieros en semiconductores e inteligencia artificial es prometedor, aunque insuficiente a escala nacional, lo que amplifica el riesgo de ejecución en las construcciones hiperescala concurrentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: El Impulso hacia la Fiabilidad Eleva el Crecimiento del Nivel 4

Los sitios de Nivel 3 mantuvieron el 60,75% de la participación de mercado en 2025, ya que la mayoría de las empresas aún equilibran la redundancia y la prudencia en el gasto de capital. El tamaño del mercado de construcción de centros de datos de Vietnam para el Nivel 3 siguió siendo, por tanto, el mayor, mientras que las operaciones de Nivel 4 establecen la trayectoria de CAGR más rápida del 11,7% hacia 2031. Los inversores interpretan los frecuentes incidentes de calidad del suministro eléctrico como justificación para trasladar las cargas de trabajo a sistemas totalmente concurrentes, incluso cuando los costos de capital aumentan. El campus Tan Phu Trung de 140 MW de Viettel apunta a la certificación de Nivel III, pero instala módulos listos para Nivel IV para los clústeres de inteligencia artificial, lo que señala una mentalidad de diseño en transición.

El impulso hacia niveles más altos también refleja los umbrales de tolerancia de los hiperescaladores; los clústeres de entrenamiento de GPU no pueden arriesgarse a tiempos de inactividad sin comprometer ejecuciones de varios días. El memorando de NVIDIA con el gobierno vietnamita para abrir un centro de investigación y desarrollo de inteligencia artificial impone estándares de referencia de Nivel 4 a los socios de la cadena de suministro. A medida que el mercado de construcción de centros de datos de Vietnam se amplía, los contratos de construcción a medida de Nivel 4 impulsan ingresos de servicios premium, mientras que las instalaciones de Nivel 1/2 se contraen hacia casos de uso de desarrollo, pruebas y borde local.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Era de la Construcción Propia de Hiperescaladores

La colocación mantuvo el 56,70% de la participación en 2025, consolidando el mercado de construcción de centros de datos de Vietnam. Sin embargo, los programas de construcción propia a escala hiperescala registran una CAGR del 12,9%, ya que Google, Alibaba y los actores regionales de OTT priorizan el control de la pila completa. La desregulación en 2024 que permite el 100% de propiedad extranjera elimina las restricciones de capital que antes orientaban a los participantes hacia los arrendamientos de colocación.

Los esquemas de empresas conjuntas siguen siendo relevantes; la alianza de STT GDC con VNG combina permisos locales y reservas de terrenos con prácticas de construcción internacionales de primer nivel. Sin embargo, la mayoría de los hiperescaladores prefieren construcciones en terreno virgen para integrar estructuras de red propietarias, seguridad especializada y clústeres de chips de inteligencia artificial personalizados. La tendencia obliga a los titulares de colocación a buscar diferenciación mediante la densidad de sitios perimetrales, niveles de nube soberana o envolturas de cumplimiento específicas del sector.

Por Infraestructura Eléctrica: Las Renovaciones de Distribución Superan a las de Respaldo

Los equipos de respaldo eléctrico aún representaban el 55,90% de la participación del mercado de construcción de centros de datos de Vietnam en 2025, ya que los grupos electrógenos diésel y las cadenas de sistemas de alimentación ininterrumpida siguen siendo fundamentales ante los cortes de la red eléctrica. Sin embargo, el tamaño del mercado de construcción de centros de datos de Vietnam para los equipos de distribución de energía se expande a una CAGR más robusta del 13,6% hasta 2031, impulsado por las densidades de racks de inteligencia artificial que alcanzan los 60 kW. Schneider Electric y NVIDIA lanzaron conjuntamente diseños de referencia que incorporan telemetría a nivel de sistema de barras y calidad de energía definida por software, redefiniendo las arquitecturas de distribución.

Los episodios de déficit de energía hidroeléctrica vieron cómo 11 represas cerraron unidades en 2024, reduciendo el suministro en 50,8 millones de kWh en días aislados, lo que subraya que las rutas de alimentación redundantes por sí solas son insuficientes sin una distribución inteligente. En consecuencia, los desarrolladores implementan tableros de distribución adaptativos, sistemas de almacenamiento de energía en baterías y controladores interactivos con la red que reducen los picos y aprovechan el arbitraje tarifario. Los objetivos de eficiencia de uso de la energía por debajo de 1,4 ahora dependen más de la distribución inteligente que del tiempo de ejecución de respaldo por sí solo.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Infraestructura Mecánica: Los Servidores Optimizados para Inteligencia Artificial Ganan Terreno

El enfriamiento mantuvo el 44,85% de la participación en 2025; la humedad tropical de Vietnam hace que los enfriadores avanzados y las matrices de unidades de manejo de aire de sala de computación sean un costo base inevitable. Sin embargo, los servidores y el almacenamiento registran la CAGR más alta del 13,9% a medida que proliferan las canalizaciones de inteligencia artificial generativa. Aquí, el aumento del tamaño del mercado de construcción de centros de datos de Vietnam proviene de tarjetas base de 8 GPU y matrices NVMe sobre tejido que elevan el consumo por rack seis veces.

La próxima instalación de Viettel integra intercambiadores de líquido en la parte trasera para mantener racks de 60 kW sin elevar las temperaturas del espacio blanco por encima de los 27 °C. Ejemplos externos como la planta de Maniladel Digital Edge con una eficiencia de uso de la energía de 1,193 demuestran que las salas de inteligencia artificial tropicales pueden alcanzar parámetros de eficiencia mediante la contención de pasillos y los circuitos de recuperación de calor. Los operadores vietnamitas ahora incorporan sistemas de gestión de edificios basados en inteligencia artificial que ajustan las curvas del ventilador, reduciendo así el consumo de energía de los enfriadores hasta en un 12%, lo que refuerza el vínculo entre la innovación mecánica y la competitividad del gasto operativo.

Análisis Geográfico

Ciudad Ho Chi Minh ancla el despliegue de capacidad, albergando el buque insignia de 140 MW de Viettel, el primer campus de tres dígitos en megavatios de Vietnam y uno de los diez principales del Sudeste Asiático. Sus factores de atracción incluyen el agrupamiento de aterrizajes de cables submarinos, reservas de terrenos en parques industriales y una base densa de clientes de la economía digital. Hanói ocupa el segundo lugar; el complejo CCS de USD 300 millones de CMC amplía la huella de la región capital y atiende a los ministerios que buscan alojamiento en nube soberana conforme.

Da Nang está madurando como tercer nodo; seis sitios activos ahora ofrecen 500 racks, y una expansión de 1.000 racks inició obras en marzo de 2025, aprovechando las ambiciones de la ciudad como centro financiero internacional. La política nacional de cables agrega hasta cuatro nuevos sistemas de 60 Tbps para 2025, dispersando la resiliencia de la conectividad y habilitando la viabilidad en ciudades secundarias. El cable Asia Direct, en funcionamiento desde abril de 2025, multiplica el ancho de banda internacional disponible, permitiendo a los operadores optimizar las topologías de latencia y recuperación ante desastres a lo largo del eje costero.

Los diferenciales regionales en las tarifas de acuerdos de compra de energía solar (sur: 1.012 VND/kWh frente a norte: 1.383 VND/kWh) orientan a los hiperescaladores hacia las provincias del sur para mega-campus, al tiempo que alientan las construcciones del norte a sobrespecificar el respaldo y establecer microrredes renovables. En consecuencia, el mercado de construcción de centros de datos de Vietnam exhibe un diseño de centro y radio en el que las principales metrópolis albergan instalaciones insignia de varios pisos, y los clústeres perimetrales se extienden a lo largo de los anillos de agregación 5G.

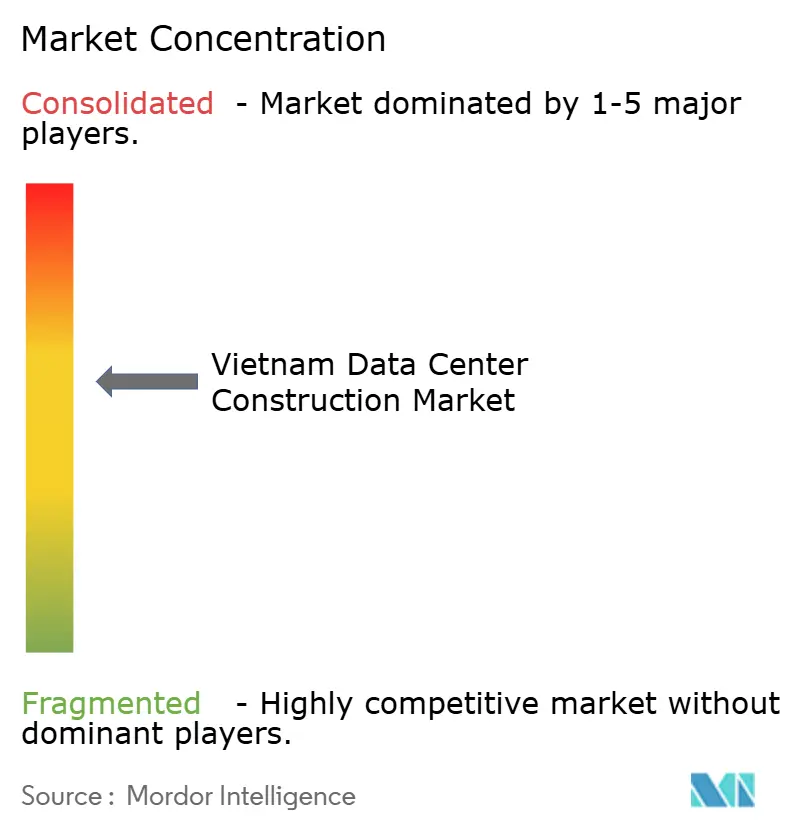

Panorama Competitivo

Las empresas de telecomunicaciones nacionales Viettel, VNPT, FPT y CMC controlaron colectivamente el 97% de la participación de mercado en 2024, respaldadas por redes troncales de fibra heredadas y acceso preferencial a las cargas de trabajo gubernamentales. La liberalización de la propiedad extranjera en 2024 cambia el campo competitivo; NTT inauguró Ciudad Ho Chi Minh 1 con 6 MW en Nivel III y está explorando un segundo sitio de 20 MW. STT GDC se asoció con VNG para adquirir terrenos e iniciar un campus de 120 MW, introduciendo estándares de diseño de nivel de Singapur.

La estrategia ahora pivota sobre la preparación para la inteligencia artificial y la sostenibilidad. Los ecosistemas de Schneider Electric y NVIDIA integran enfriamiento líquido y gestión de infraestructura de centros de datos con telemetría de GPU, lo que otorga a los adoptantes tempranos una ventaja de rendimiento. Los titulares nacionales responden pre-arrendando salas de datos enteras a los actores de la nube en arrendamientos a largo plazo, asegurando ingresos mientras financian mejoras de eficiencia. Los especialistas en cómputo perimetral emergen para dar servicio a la red 5G de 20.000 estaciones base; los operadores de micro centros de datos persiguen módulos de menos de 500 kW dentro de parques industriales, atendiendo casos de uso de latencia ultrabaja.

Las barreras de entrada siguen siendo no triviales: las aprobaciones de conversión de terrenos pueden extenderse 12 meses, y la escasez de talento infla los gastos generales de puesta en marcha. Sin embargo, los flujos de capital persisten, ya que la certeza de la nube soberana compensa el riesgo de ejecución, diferenciando la narrativa de inversión de Vietnam de sus pares que enfrentan volatilidad política.

Líderes de la Industria de Construcción de Centros de Datos de Vietnam

-

Viettel IDC

-

VNPT (VNPT NET + VNPT IDC)

-

FPT Telecom Data Center

-

CMC Telecom

-

NTT GDC Vietnam

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Schneider Electric y NVIDIA lanzaron una asociación global de fábricas de inteligencia artificial con Vietnam designado para campus piloto de eficiencia energética

- Junio de 2025: CMC comenzó la construcción del centro de inteligencia artificial CCS Hanói de USD 300 millones, que abarca 23 pisos y 90.000 m²

- Mayo de 2025: El Ministerio de Ciencia y Tecnología aprobó un plan para 2025-2030 con el objetivo de 788 MW de capacidad de diseño y 11 nuevos centros de datos ecológicos

- Abril de 2025: Viettel inició obras en un campus de 140 MW en Ciudad Ho Chi Minh, el primer sitio de más de 100 MW de Vietnam, diseñado para una eficiencia de uso de la energía inferior a 1,4

- Abril de 2025: El cable Asia Direct entró en servicio, añadiendo 50 Tbps y eclipsando el ancho de banda internacional existente acumulado.

- Marzo de 2025: El Decreto 57/2025 habilitó los acuerdos de compra directa de energía renovable, desbloqueando la estabilidad de precios a largo plazo para los operadores de centros de datos.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado vietnamita de construcción de centros de datos como todos los desembolsos de capital necesarios para erigir edificios de centros de datos nuevos o ya construidos, incluyendo el equipamiento eléctrico, los sistemas mecánicos, los bastidores y las obras civiles básicas que hacen que una instalación esté lista para funcionar.

Exclusiones del ámbito de aplicación: Los costes de adquisición de terrenos y la compra de equipos informáticos, como servidores o equipos de red, quedan fuera de este ámbito.

Segmentación

-

Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

-

Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores de Construcción Propia (CSPs)

- Empresarial y Perimetral

-

Por Infraestructura

-

Por Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo Eléctrico

-

Por Infraestructura Mecánica

- Sistemas de Enfriamiento

- Racks y Gabinetes

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

-

Por Infraestructura Eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Se celebraron entrevistas con directores de proyectos de empresas locales de ingeniería, compras y construcción, consultores de diseño, operadores de instalaciones y compradores regionales de colocation en Ho Chi Minh, Hanoi y Da Nang. Su información sobre el precio actual por megavatio, las primas por subir de nivel y los plazos de entrega nos permitió confirmar las cifras secundarias y afinar las hipótesis de previsión.

Investigación documental

Recopilamos cifras de referencia de portales gubernamentales abiertos como la Oficina General de Estadísticas de Vietnam, el Ministerio de Información y Comunicaciones, registros de envíos de aduanas y datos de redes eléctricas publicados por Electricity of Vietnam. Las asociaciones comerciales, como la Asociación Vietnamita de Internet y la Asociación Asiática de Computación en la Nube, nos ayudaron a calcular los megavatios añadidos típicos y los costes medios de construcción. Nuestros analistas también han analizado los archivos de las empresas, los informes de los inversores y los comunicados de prensa fiables en los que se describen los campus de hiperescala anunciados. Para enriquecer las referencias de construcción, hemos recurrido a D&B Hoovers para los ingresos de los contratistas, a Dow Jones Factiva para las noticias sobre proyectos y a Questel para las patentes de refrigeración y construcción modular. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación y validación de los datos.

Dimensionamiento y previsión del mercado

Los analistas de Mordor reconstruyeron primero el gasto total de Vietnam utilizando un modelo descendente de "coste de construcción × MW encargados" alimentado por estadísticas de capacidad energética, aprobaciones de planificación y referencias medias. Algunos controles ascendentes, como el muestreo de facturas EPC y el recuento de bastidores, validaron el total. Entre las variables clave se incluyen los nuevos megavatios anunciados, la cuota de energías renovables, la migración de niveles, los derechos de importación de equipos y los índices de mano de obra de la construcción. Las previsiones para el futuro se elaboran mediante regresión multivariante con superposiciones de escenarios que prueban las oscilaciones de los precios de la energía y las reglas de inversión extranjera, y luego se alinean con el sentimiento recogido en nuestras llamadas a expertos. Las lagunas en los datos ascendentes se subsanan aplicando medias regionales ponderadas de países similares del Sudeste Asiático.

Ciclo de validación y actualización de datos

Cada ejecución del modelo se somete a comprobaciones de desviación con respecto a las bandas históricas de capex y señales independientes como las importaciones de transformadores. Los valores atípicos dan lugar a revisiones por pares antes de su aprobación. El conjunto de datos se actualiza anualmente y se relee a mitad de ciclo si se produce un acontecimiento importante, como la construcción de una planta a hiperescala de más de 50 MW.

Por qué nuestra línea de base para la construcción de centros de datos en Vietnam es fiable

Las estimaciones de mercado publicadas varían porque las empresas eligen diferentes hipótesis de costes de construcción, cobertura de niveles y cadencias de actualización.

Los factores típicos de las diferencias incluyen si se contabilizan los proyectos de hiperescaladores autoconstruidos, si se incluyen las primas por redundancia eléctrica y si los terrenos o el hardware informático se cuelan en los totales de "construcción". El alcance de Mordor refleja únicamente el gasto real en EPC, aplica factores de inflación y tipo de cambio uniformes y actualiza el modelo cada año, lo que mantiene nuestra línea de base equilibrada y trazable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,72 MILLARDOS DE DÓLARES | Inteligencia de Mordor | - |

| 0,24 MILLARDOS DE DÓLARES | Consultoría regional A | Excluye las construcciones de nivel 4 y cuenta sólo los proyectos de <2 MW. |

| 0,65 MILLARDOS DE DÓLARES | Empresa de investigación global B | Utiliza la inversión anunciada, no el gasto anualizado, e incluye el coste del terreno en los totales. |

Estas comparaciones demuestran que, una vez normalizadas las definiciones de alcance y costes, las disciplinadas comprobaciones ascendentes de Mordor, ancladas en comisiones de MW verificables, ofrecen el punto de partida más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Construcción de Centros de Datos de Vietnam?

Se espera que el tamaño del Mercado de Construcción de Centros de Datos de Vietnam alcance USD 0,86 mil millones en 2026 y crezca a una CAGR del 9,03% para llegar a USD 1,33 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Construcción de Centros de Datos de Vietnam?

En 2026, se espera que el tamaño del Mercado de Construcción de Centros de Datos de Vietnam alcance USD 0,86 mil millones.

¿Quiénes son los actores clave en el Mercado de Construcción de Centros de Datos de Vietnam?

Turner Construction Company, Artelia Group, AECOM, Coteccons Construction Joint Stock Company y Rider Levett Bucknall son las principales empresas que operan en el Mercado de Construcción de Centros de Datos de Vietnam.

¿Qué años abarca este Mercado de Construcción de Centros de Datos de Vietnam y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Construcción de Centros de Datos de Vietnam se estimó en USD 0,86 mil millones. El informe cubre el tamaño histórico del Mercado de Construcción de Centros de Datos de Vietnam para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Construcción de Centros de Datos de Vietnam para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: