Tamaño y Participación del Mercado de Construcción de Centros de Datos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

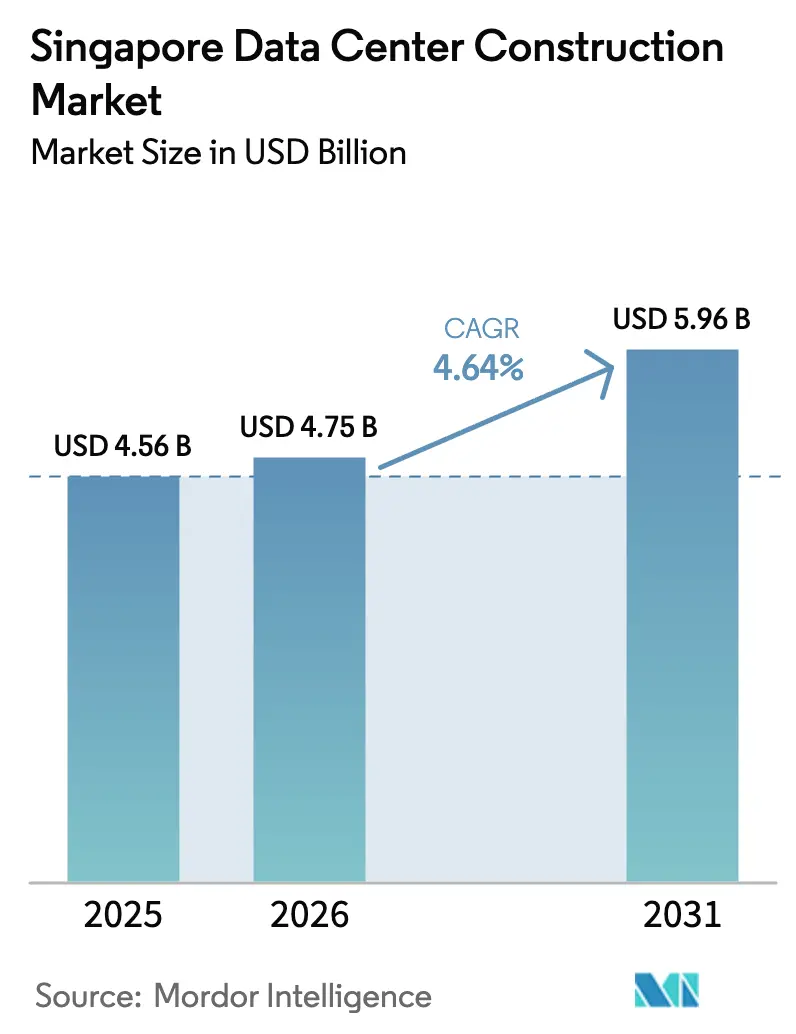

| Tamaño del mercado en el año base (2025) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de Singapur por Mordor Intelligence

Se proyecta que el tamaño del mercado de construcción de centros de datos de Singapur se expanda desde USD 4,56 mil millones en 2025 y USD 4,75 mil millones en 2026 hasta USD 5,96 mil millones en 2031, registrando una CAGR del 4,64% entre 2026 y 2031. Un enfoque basado en cuotas para la asignación de energía, codificado en el Plan de Ruta de Centros de Datos Verdes, está orientando a los desarrolladores hacia campus de alta densidad con refrigeración líquida que puedan cumplir un límite de eficiencia en el uso de energía de 1,25 mientras obtienen el 50% de su electricidad de fuentes renovables. Al mismo tiempo, los hiperescaladores están apostando decididamente por estrategias de construcción propia que integran tejidos propietarios de refrigeración y energía, acelerando la migración de cargas de trabajo de procesamiento por lotes y entrenamiento de modelos hacia campus de gran tamaño en el cercano Johor. Los sistemas eléctricos siguen siendo el elemento de mayor costo, aunque la infraestructura mecánica avanza más rápidamente a medida que las cargas de trabajo de inteligencia artificial elevan las densidades de bastidores de 5-8 kW a 40-100 kW. La intensidad competitiva está aumentando porque el límite anual de 300 MW de energía se traduce en una competencia de suma cero por las adjudicaciones de capacidad, lo que impulsa la consolidación liderada por REIT y técnicas de construcción modular que comprimen los calendarios de construcción en un 30-40%.

Conclusiones Clave del Informe

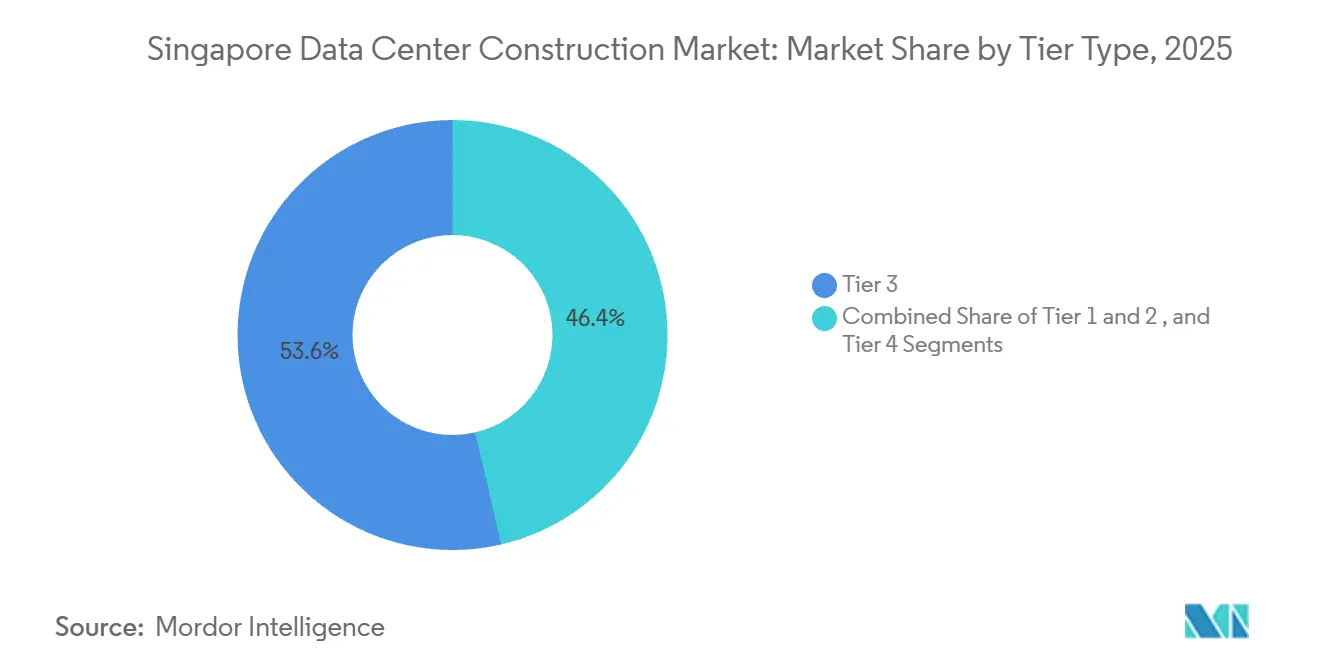

- Por tipo de nivel, las instalaciones de nivel 3 lideraron con el 53,64% de la participación del mercado de construcción de centros de datos de Singapur en 2025, mientras que las construcciones de nivel 4 se proyecta que crezcan a una CAGR del 5,43% hasta 2031, a medida que las arquitecturas tolerantes a fallos se vuelven obligatorias para las plataformas de pagos y negociación.

- Por tipo de centro de datos, los operadores de colocación dominaron con una participación del 57,73% en 2025; sin embargo, los hiperescaladores y proveedores de servicios en la nube están preparados para expandirse a una CAGR del 5,64% para 2031, ya que Amazon Web Services, Google y Microsoft prefieren campus de construcción propia.

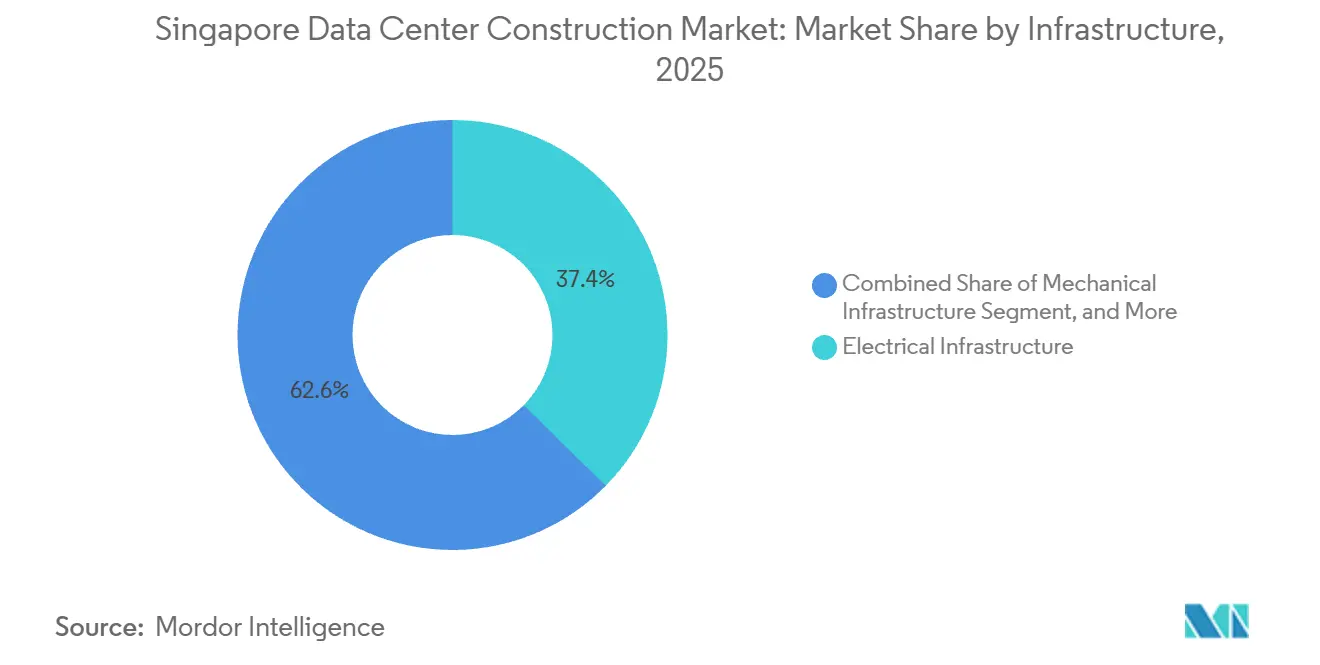

- Por infraestructura, los sistemas eléctricos representaron el 37,38% del tamaño del mercado de construcción de centros de datos de Singapur en 2025, pero los sistemas mecánicos crecerán a una CAGR del 5,87% hasta 2031 impulsados por la adopción de refrigeración líquida.

- Por tamaño de centro de datos, los sitios grandes capturaron el 59,49% de la participación de mercado en 2025, mientras que los campus hiperescala que superan los 30 MW registrarán una CAGR del 5,72% a medida que los clústeres de inteligencia artificial demandan plantas de piso contiguas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Singapur

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Liberación de Asignación de Energía en el Marco del Plan de Ruta de Centros de Datos Verdes | +1.2% | Clústeres de Jurong Island, Loyang y Tai Seng | Mediano plazo (2-4 años) |

| Aumento de Cargas de Trabajo de Inteligencia Artificial y GPU de Alta Densidad que Requieren Nuevas Especificaciones de Construcción | +1.0% | Nacional, desbordamiento hacia Johor | Corto plazo (≤ 2 años) |

| Estrategias de Doble Centro de "Singapur más Johor" de los Hiperescaladores | +0.8% | Núcleo de Singapur con satélites en Johor | Mediano plazo (2-4 años) |

| Aceleración de las Normas de Localización de Nube Soberana y FSI de la MAS | +0.7% | Distrito financiero, Changi Business Park | Largo plazo (≥ 4 años) |

| Apetito Inversor por Conversiones a DC-REIT | +0.5% | En toda la isla | Mediano plazo (2-4 años) |

| Prefabricación Modular para Comprimir los Tiempos de Construcción | +0.4% | Parque de Construcción Integrado del Puerto de Jurong | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Liberación de Asignación de Energía en el Marco del Plan de Ruta de Centros de Datos Verdes

Singapur puso fin a su moratoria de capacidad de tres años al abrir DC-CFA2 el 1 de diciembre de 2025, condicionando al menos 200 MW de nuevas adjudicaciones a un límite de eficiencia en el uso de energía de 1,25 y a un abastecimiento del 50% de energía renovable. Solo los operadores que puedan garantizar importaciones de energía solar dedicada, cogeneración de hidrógeno o plantas de celdas de combustible tienen probabilidades de superar el umbral, desplazando el campo competitivo hacia los hiperescaladores integrados verticalmente. El diseño del plan de ruta se alinea con el objetivo nacional de 2 GW pico de energía solar para 2030 y 1,5 GW de importaciones bajas en carbono para 2035, aunque los cables de transmisión submarinos añaden entre USD 200 y 300 millones por GW, reforzando las economías de escala. La capacidad liberada a través del programa se concentra, por tanto, en las zonas industriales de Jurong Island, Loyang y Tai Seng, donde las parcelas de terreno están agrupadas con interconexiones a la red y enlaces de importación de energía renovable. Los licitantes exitosos Equinix, Microsoft, GDS y una empresa conjunta AirTrunk-ByteDance ilustran que la solidez del balance más las credenciales de sostenibilidad ahora superan la velocidad de comercialización en la asignación de cuotas.[1]Autoridad de Desarrollo de Medios e Infocomunicaciones, "Centros de Datos - Convocatoria de Solicitudes 2," imda.gov.sg

Aumento de Cargas de Trabajo de Inteligencia Artificial y GPU de Alta Densidad que Requieren Nuevas Especificaciones de Construcción

Los modelos de lenguaje de gran escala y los motores de inferencia en tiempo real han elevado la densidad típica de bastidores en un orden de magnitud, impulsando un ciclo de renovación generacional. Las GPU Blackwell de NVIDIA exigen entre 40 y 100 kW por bastidor, lo que obliga a los operadores a abandonar la refrigeración perimetral por aire en favor de circuitos de líquido directo al chip o inmersión total, que ofrecen una mejora de hasta 0,20 en la eficiencia en el uso de energía en climas tropicales.[2]NVIDIA Corporation, "Especificaciones de la Arquitectura GPU Blackwell," nvidia.com La norma SS 715:2025 de Singapur incorpora ahora las mejores prácticas de refrigeración líquida, haciendo que los entornos heredados de 5-8 kW sean económicamente obsoletos en un plazo de cinco años.[3]Enterprise Singapore, "Norma de Eficiencia Energética SS 715:2025," enterprisesg.gov.sg Vertiv informa que los pedidos de refrigeración líquida en Singapur se duplicaron en 2025 a medida que los operadores se apresuran a preparar sus activos para el futuro, mientras que la financiación gubernamental de infraestructura de inteligencia artificial de USD 27 mil millones hasta 2030 garantiza una demanda sostenida de campus de alta densidad.

Estrategias de Doble Centro "Singapur más Johor" de los Hiperescaladores

El acuerdo de la Zona Económica Especial Johor-Singapur, firmado el 7 de enero de 2025, ha formalizado la planificación de campus transfronterizos. Los desarrolladores ubican los clústeres de entrenamiento de alta intensidad energética en Johor, donde las tarifas promedian 13,5 centavos de dólar estadounidense por kWh, un 43% por debajo de Singapur, mientras mantienen nodos de borde en la ciudad-estado para cumplir presupuestos de latencia inferiores a 2 ms. El campus MY1 de más de 200 MW de Empyrion Digital y el banco de terrenos de USD 147 millones de Microsoft en Johor ilustran la magnitud de este giro. La redundancia de fibra a través de tres rutas submarinas y terrestres, más un enlace de tránsito rápido en 2026, permite que equipos de operaciones compartidos den servicio a ambos centros. McKinsey prevé entre USD 5 y 7 mil millones de inversión transfronteriza en centros de datos para 2030, captando la demanda que de otro modo chocaría con el límite anual de 300 MW de Singapur.

Aceleración de las Normas de Localización de Nube Soberana y FSI de la MAS

La actualización de mayo de 2024 de la Gestión de Riesgos Tecnológicos de la Autoridad Monetaria de Singapur exige ahora que las instituciones financieras garanticen una redundancia 2N+1 y una conmutación por error de 4 horas para las cargas de trabajo críticas, lo que en la práctica obliga a utilizar sitios de Nivel 4 o Nivel 3 avanzado para la banca central y los sistemas de pago. La actualización de enero de 2025 de las Directrices de Externalización bloquea además las claves de cifrado y los planos de control dentro de las fronteras nacionales, estimulando marcos de nube soberana en plataformas de salud, educación y gobierno. Las instalaciones de Nivel 4 pueden exigir alquileres de entre USD 250 y 300 por kW al mes, aproximadamente un 30% por encima del espacio estándar de Nivel 3, lo que proporciona un sólido potencial de ingresos para los operadores capaces de certificarse según el Nivel IV del Uptime Institute y el BCA Green Mark Platinum.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuota Anual Estricta de 300 MW de Energía y Legado de la Moratoria | -0.9% | Distrito central de negocios, clústeres de Changi | Largo plazo (≥ 4 años) |

| Mayor Costo de Construcción en Asia-Pacífico, USD 11,7 millones/MW y Tarifas de SGD 0,19/kWh | -0.7% | En toda la isla, prima frente a Malasia e Indonesia | Mediano plazo (2-4 años) |

| Escasez de Parcelas Reurbanizables, Viabilidad Subterránea o en Altura No Comprobada | -0.5% | Corredores con restricciones de suelo en Paya Lebar y Bedok-Tampines | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Especializada en MEP que Infla los Plazos de los Proyectos | -0.4% | Nacional, desbordamiento hacia reservas de mano de obra regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuota Anual Estricta de 300 MW de Energía y Legado de la Moratoria

El regulador de la red de Singapur limita el nuevo consumo de los centros de datos a 300 MW al año, un límite destinado a mantener la carga sectorial por debajo del 12% de la generación nacional. Los proyectos paralizados durante la moratoria de 2019-2022 solo pueden reiniciarse una vez que los operadores demuestren que pueden adquirir el 50% de electricidad baja en carbono, creando una dependencia circular entre los hiperescaladores y los desarrolladores de energía renovable. Las parcelas de terreno que ya cuentan con derechos de asignación consolidados exigen ahora primas superiores al 40%, especialmente en Paya Lebar y Loyang. Dado que es poco probable que los clústeres alimentados por hidrógeno en Jurong Island entren en funcionamiento antes de 2028, la demanda superará a la oferta durante al menos tres años, frenando la trayectoria de crecimiento del mercado de construcción de centros de datos de Singapur.

Mayor Costo de Construcción en Asia-Pacífico y Tarifas Elevadas

Turner and Townsend clasifica a Singapur como el segundo lugar de construcción más caro del mundo, con USD 14,53 por W en 2025, aproximadamente un 35% por encima de los parámetros de referencia de Johor o Yakarta. Los diseños de varios pisos requieren losas reforzadas con una capacidad superior a 1.500 kg/m², mientras que los sistemas eléctricos absorben el 28% del gasto de capital en medio de plazos de entrega de 12 meses para equipos de conmutación y sistemas de alimentación ininterrumpida de iones de litio. Los vientos en contra de los gastos operativos son igualmente marcados: la tarifa industrial de SP Group de SGD 0,19 por kWh (USD 0,14) añade USD 1,4 millones al año en costos de energía por MW en comparación con Johor. En conjunto, estos factores excluyen las cargas de trabajo tolerantes a la latencia del alcance del mercado de construcción de centros de datos de Singapur y empujan a los inquilinos sensibles al precio al norte de la frontera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Impulso del Nivel 4 a Medida que los Servicios Financieros Refuerzan la Resiliencia

Las instalaciones de Nivel 3 representaron el 53,64% de la participación del mercado de construcción de centros de datos de Singapur en 2025, equilibrando el costo con la mantenibilidad concurrente para la mayoría de las nubes empresariales. Sin embargo, los estándares más estrictos de riesgo tecnológico de la Autoridad Monetaria significan que el tamaño del mercado de construcción de centros de datos de Singapur vinculado a las construcciones de Nivel 4 está destinado a crecer de manera constante; se prevé que el segmento registre una CAGR del 5,43% hasta 2031. Los desarrolladores justifican el mayor gasto de capital del 20-30% con primas de alquiler superiores a USD 300 por kW al mes y contratos plurianuales de pago garantizado de bancos, bolsas y custodios de activos digitales.

Los operadores continúan renovando las salas de Nivel 3 con barras de distribución adicionales, enfriadores redundantes y almacenamiento de energía en baterías en el sitio, pero solo los campus de Nivel 4 construidos específicamente para ese fin pueden ofrecer una verdadera redundancia 2N+1. La certificación del Uptime Institute actúa ahora como credencial de acceso para las cargas de trabajo financieras de alto margen, orientando a los nuevos participantes hacia diseños tolerantes a fallos a pesar de los períodos de recuperación de la inversión más largos. El parque heredado de Nivel 1 y Nivel 2, concentrado en parques industriales de la era 2010, se enfrenta a una reserva de inquilinos cada vez menor y a un riesgo creciente de vacancia a medida que las grandes empresas migran hacia instalaciones más resilientes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: Los Campus Hiperescala de Construcción Propia Ganan Terreno

En 2025, la colocación seguía dominando con una participación del 57,73%, pero los hiperescaladores están impulsando el siguiente tramo de crecimiento. El tamaño del mercado de construcción de centros de datos de Singapur atribuido a los hiperescaladores y proveedores de servicios en la nube está preparado para una CAGR del 5,64% a medida que el trío formado por Amazon Web Services, Google y Microsoft despliega tejidos propietarios de refrigeración y red dentro de campus autofinanciados. Estas construcciones admiten bastidores de 100 kW, circuitos directos al chip a medida y silicio personalizado como los aceleradores Graviton o TPU, características difíciles de replicar en suites de colocación compartidas.

Los propietarios de múltiples inquilinos defienden su relevancia a través de intercambios de operadores de alta densidad y puntos de acceso neutros a la nube, pero la presión sobre los márgenes es palpable porque los hiperescaladores ahora solo se comprometen a arrendamientos de 10 a 15 años cuando controlan el diseño del edificio base. Las instalaciones empresariales y de borde forman una capa residual que da servicio a cargas de trabajo reguladas que deben permanecer en las instalaciones o dentro de un radio de 2 km de los usuarios finales. No obstante, la atracción gravitacional del capital hiperescala significa que las futuras rondas de asignación en el marco del Plan de Ruta de Centros de Datos Verdes probablemente se inclinarán hacia propuestas de construcción propia con energía renovable integrada.

Por Infraestructura: Los Sistemas Mecánicos Superan el Gasto Eléctrico

Los sistemas eléctricos representaron el 37,38% en 2025, aunque la infraestructura mecánica es la de mayor crecimiento, con una CAGR del 5,87%. Los diseños de refrigeración líquida, los intercambiadores de calor de puerta trasera y los tanques de inmersión son clave para soportar bastidores de 50-100 kW exigidos por los modernos clústeres de inteligencia artificial. Schneider Electric señala que los despliegues de placas frías directas al chip pueden elevar la eficiencia de refrigeración del 40% hasta el 90%, desbloqueando un beneficio potencial de 0,15 en la eficiencia en el uso de energía.

La distribución de energía sigue siendo vital: equipos de conmutación de 11 kV, barras de distribución y sistemas de alimentación ininterrumpida de iones de litio; pero los módulos prefabricados enviados como unidades precableadas están aplanando la curva de costos eléctricos. Mientras tanto, la construcción general debe gestionar salas de datos verticales de hasta nueve pisos, sustentadas por la prefabricación de Diseño para Fabricación y Ensamblaje que recorta meses de las rutas críticas. Los servicios como la monitorización, el mantenimiento predictivo y las garantías de rendimiento se están agrupando en contratos de energía como servicio, desplazando el gasto de capital hacia el gasto operativo y profundizando la dependencia de los proveedores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Centro de Datos: La Hiperescala Lidera las Nuevas Adiciones de Megavatios

Los sitios grandes de 10-30 MW mantuvieron una participación del 59,49% en 2025, pero el segmento hiperescala por encima de los 30 MW se expande más rápidamente con una CAGR del 5,72%. Los campus de un solo inquilino amortizan la infraestructura de subestaciones, fibra e importación de energía renovable sobre denominadores más grandes, reduciendo el costo total por kW hasta en un 20%. La adquisición por parte de Keppel DC REIT de KDC SGP 7 y 8 por USD 1,04 mil millones subraya el apetito institucional por construcciones de 50-100 MW prearrendadas a los principales proveedores de nube.

Los despliegues medianos (5-10 MW) y pequeños (< 5 MW) mantienen roles de nicho en computación de borde, imágenes médicas y negociación crítica en términos de latencia, aunque carecen de las economías de escala para competir por los clústeres de entrenamiento de inteligencia artificial que pueden consumir 20 MW durante semanas. El próximo parque de 700 MW en Jurong Island está configurado específicamente para bloques hiperescala de 10 a 15 unidades, cada uno envuelto en almacenamiento de hidrógeno y baterías en el sitio, reforzando una distribución en barra de pesas donde la hiperescala y el micro-borde empujan a los campus de tamaño mediano hacia la consolidación.

Análisis Geográfico

La huella autorizada de Singapur se centra en Jurong Island, Loyang, Tai Seng, Paya Lebar y Changi Business Park, donde convergen las conexiones heredadas a la red y la proximidad a los cables submarinos. El lanzamiento de un recinto bajo en carbono de 700 MW en Jurong Island en 2025 consolida la zona como el punto focal de la capacidad futura, agrupando terminales de importación de amoníaco, electrolizadores de hidrógeno y almacenamiento en baterías para suministrar electrones renovables a demanda. Las primas del suelo reflejan la escasez de asignaciones; las parcelas de Paya Lebar se negociaron a SGD 2.170 por m² en 2024, un 40% por encima de Loyang, exclusivamente debido a los derechos de energía incorporados.

Los conceptos verticales e incluso flotantes están avanzando para mitigar las restricciones de suelo. La instalación de siete pisos y 30 MW de ST Engineering se completa en 2026, mientras que el edificio de nueve pisos SG6 de Equinix, previsto para el primer trimestre de 2027, apilará 20 MW en salas elevadas. Persisten interrogantes sobre la eficiencia porque la humedad tropical supone un desafío para los sistemas de disipación de calor, aunque el éxito desbloquearía una plantilla replicable para futuras construcciones. Los diseños subterráneos siguen siendo aspiracionales a la espera de la validación de costos y flujo de aire.

A tan solo 2 km al norte, Johor es ahora una extensión del mercado de construcción de centros de datos de Singapur. Las tarifas un 43% más bajas que las de la ciudad-estado y una cartera de desarrollo de 1.770 MW en Ibrahim Technopolis y Medini atraen a los hiperescaladores que buscan parcelas sin restricciones. Los anillos de fibra transfronterizos combinados con un servicio de tránsito rápido en 2026 mantienen la latencia de ida y vuelta por debajo de 3 ms para la mayoría de las aplicaciones, lo que permite una topología de doble centro: Singapur alberga los nodos de borde para finanzas y juegos, mientras que Johor asume las tareas de entrenamiento de modelos o archivado de alta intensidad energética. Los analistas estiman que Johor podría capturar entre el 30 y el 40% de la capacidad incremental que las normas de cuota bloquearían de otro modo en Singapur para 2030.

Panorama Competitivo

El mercado de construcción de centros de datos de Singapur está moderadamente concentrado. Keppel DC REIT es la vanguardia de la consolidación, invirtiendo SGD 2.500 millones (USD 1.850 millones) en cinco adquisiciones entre septiembre de 2024 y diciembre de 2025, incluido el control total de KDC SGP 7 y 8 más una extensión del arrendamiento del suelo por SGD 350 millones (USD 259 millones) hasta 2050. Las estructuras REIT reciclan el capital con rapidez, lo que les otorga una ventaja cuando se abren ventanas de cuota.

Los hiperescaladores están prescindiendo por completo de los propietarios al autofinanciar campus de 50-100 MW equipados con pilas propietarias de refrigeración líquida, energía y seguridad. Amazon Web Services y Microsoft firmaron cada uno acuerdos de compra de energía renovable de varios gigavatios en todo el Sudeste Asiático que respaldan sus asignaciones en Singapur, protegiéndolos de las fluctuaciones tarifarias. Los operadores de colocación establecidos defienden su participación a través de intercambios de operadores de alta densidad, interconexión neutra y ofertas premium de Nivel 4 para clientes financieros, aunque se enfrentan a una compresión de márgenes a medida que los hiperescaladores retiran las cargas ancla.

La diferenciación tecnológica depende ahora de la construcción industrializada. El campus Woodlands de Global Switch utilizó 350 módulos prefabricados de instalaciones mecánicas, eléctricas y de fontanería, reduciendo el tiempo de construcción en un 10% y el carbono incorporado en un 45%. Contratistas como Boustead Projects y Takenaka han invertido en diseño de gemelos digitales y ensamblaje robótico para cumplir el objetivo del 70% de Diseño para Fabricación y Ensamblaje de la Autoridad de Construcción y Edificación para 2025. Con los próximos 200 MW de cuota vinculados a métricas de sostenibilidad, los operadores que poseen certificados BCA Green Mark Platinum e ISO 27001 disfrutan de una prima de alquiler del 15-20% y vías de tramitación de permisos aceleradas.

Líderes de la Industria de Construcción de Centros de Datos de Singapur

Gammon Pte Ltd (Balfour Beatty)

Boustead Projects Ltd.

Dragages Singapore Pte. Ltd.

Takenaka Corporation

Kajima Overseas Asia Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Keppel DC REIT adquirió el 10% restante de Keppel DC Singapore 3 y el 1% de Keppel DC Singapore 4 por SGD 50,5 millones (USD 37,4 millones), logrando la propiedad total y reforzando la exposición a clústeres de alta densidad.

- Diciembre de 2025: La Autoridad de Desarrollo de Medios e Infocomunicaciones abrió DC-CFA2, liberando al menos 200 MW de nueva cuota vinculada a un límite de eficiencia en el uso de energía de 1,25 y un abastecimiento del 50% de energía renovable.

- Noviembre de 2025: Keppel Infrastructure y JTC Corporation firmaron un acuerdo para desarrollar microrredes y optimización energética impulsada por inteligencia artificial en el parque bajo en carbono de 700 MW de Jurong Island.

- Octubre de 2025: Singapur anunció el parque de centros de datos bajo en carbono de Jurong Island, asignando 20 ha para hasta 700 MW de capacidad junto con activos de hidrógeno, amoníaco y baterías.

Alcance del Informe del Mercado de Construcción de Centros de Datos de Singapur

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos asociados a ellos. En el ámbito de la construcción de centros de datos, se realiza un seguimiento del gasto de capital incurrido en la construcción de las instalaciones de centros de datos existentes, y el gasto de capital futuro se estima en función de las instalaciones de centros de datos previstas.

El Informe del Mercado de Construcción de Centros de Datos de Singapur está segmentado por Tipo de Nivel (Nivel 1, Nivel 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Colocación, Hiperescaladores/Proveedores de Servicios en la Nube y Centro de Datos Empresarial y de Borde), Infraestructura (Infraestructura Eléctrica, Infraestructura Mecánica, Construcción General y Servicios) y Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Centro de Datos de Colocación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | |

| Infraestructura Mecánica | Sistemas de Refrigeración |

| Bastidores y Armarios | |

| Servidores y Almacenamiento | |

| Otra Infraestructura Mecánica | |

| Construcción General | |

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento |

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño de Centro de Datos | Pequeño | |

| Mediano | ||

| Grande | ||

| Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | |

| Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y de Borde | ||

| Por Infraestructura | Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | ||

| Infraestructura Mecánica | Sistemas de Refrigeración | |

| Bastidores y Armarios | ||

| Servidores y Almacenamiento | ||

| Otra Infraestructura Mecánica | ||

| Construcción General | ||

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de construcción de centros de datos de Singapur?

El mercado alcanzó USD 4,75 mil millones en 2026 y se proyecta que llegue a USD 5,96 mil millones para 2031.

¿Qué está impulsando la nueva capacidad a pesar de la cuota de energía?

Las asignaciones del Plan de Ruta de Centros de Datos Verdes recompensan a los operadores que combinan una eficiencia en el uso de energía de 1,25 con un abastecimiento del 50% de energía renovable, desbloqueando al menos 200 MW de nueva oferta.

¿Por qué los hiperescaladores construyen en Johor además de en Singapur?

Johor ofrece tarifas de energía un 43% más bajas que Singapur y suelo sin restricciones, mientras que los enlaces de fibra mantienen la latencia por debajo de 3 ms para la mayoría de las cargas de trabajo.

¿Qué tipo de nivel está creciendo más rápido?

Se prevé que los sitios de Nivel 4, que ofrecen plena redundancia 2N+1, se expandan a una CAGR del 5,43% hasta 2031 a medida que las instituciones financieras refuerzan su resiliencia.

¿Cómo están impactando los costos de construcción en los plazos de los proyectos?

Los costos promedian USD 14,53 por W, y los plazos de entrega de 12 meses para equipos de conmutación y enfriadores requieren una adquisición anticipada y prefabricación modular para cumplir los calendarios.

¿Qué tecnologías de refrigeración se están convirtiendo en estándar?

La refrigeración líquida directa al chip y los sistemas de inmersión están reemplazando el manejo perimetral del aire, permitiendo densidades de bastidores de hasta 100 kW y ofreciendo mejoras en la eficiencia en el uso de energía de aproximadamente 0,15-0,20.

Última actualización de la página el: