Tamaño y participación del mercado de redes de centros de datos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

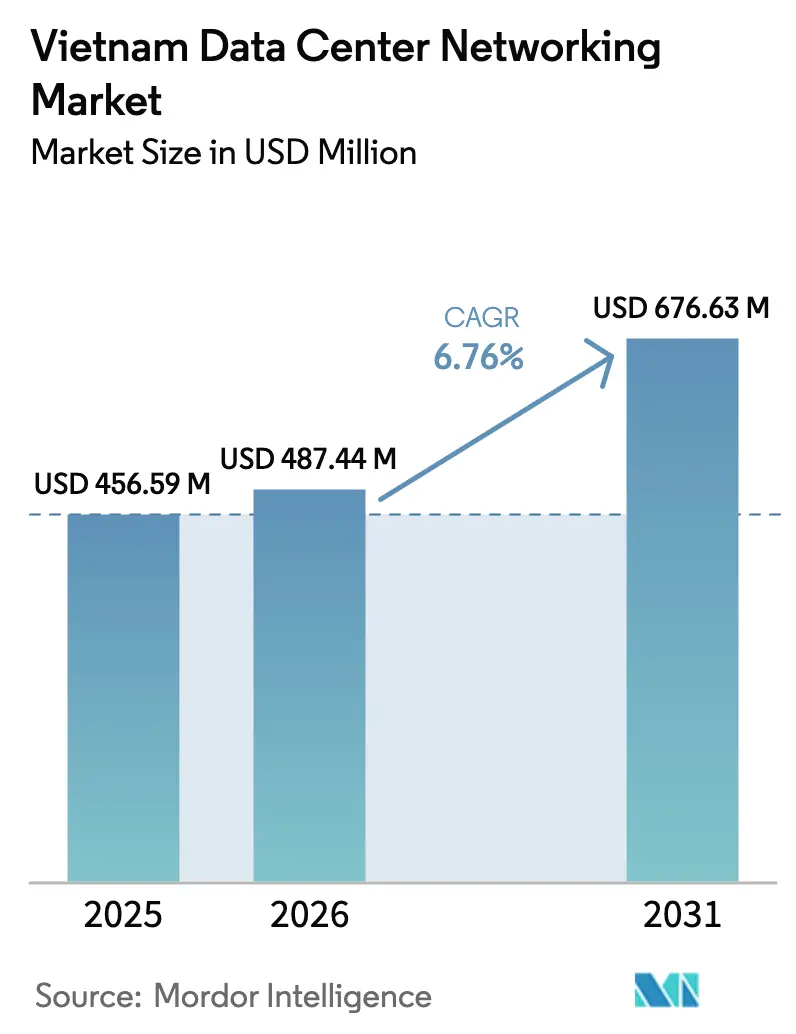

| Tamaño del mercado en el año base (2025) | 456.59 Millones de dólares |

| Tamaño del Mercado (2026) | 487.44 Millones de dólares |

| Tamaño del Mercado (2031) | 676.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Vietnam por Mordor Intelligence

El tamaño del mercado de redes de centros de datos de Vietnam fue valorado en USD 456,59 millones en 2025 y se estima que crecerá desde USD 487,44 millones en 2026 hasta alcanzar USD 676,63 millones en 2031, a una CAGR del 6,76% durante el período de previsión (2026-2031). Las normas obligatorias de localización de datos, el despliegue continuo de 5G y el elevado gasto de capital en la nube proporcionan al mercado una sólida base de crecimiento. Los programas digitales del sector público —más notablemente el Programa Nacional de Transformación Digital hasta 2025— anclan la demanda a corto plazo, mientras que inversiones privadas de escala récord, como la instalación de 140 MW de Viettel, señalan un impulso duradero a largo plazo. Los hiperescaladores, las instituciones de servicios financieros y los fabricantes actualizan simultáneamente sus arquitecturas a 25 GbE y 100 GbE, lo que eleva los ingresos por conmutación, enrutamiento e interconexión óptica. La escasez en la cadena de suministro de silicio avanzado y el aumento de las tarifas eléctricas siguen siendo obstáculos; sin embargo, la amplia inversión nacional y extranjera mantiene un panorama general positivo.

Conclusiones clave del informe

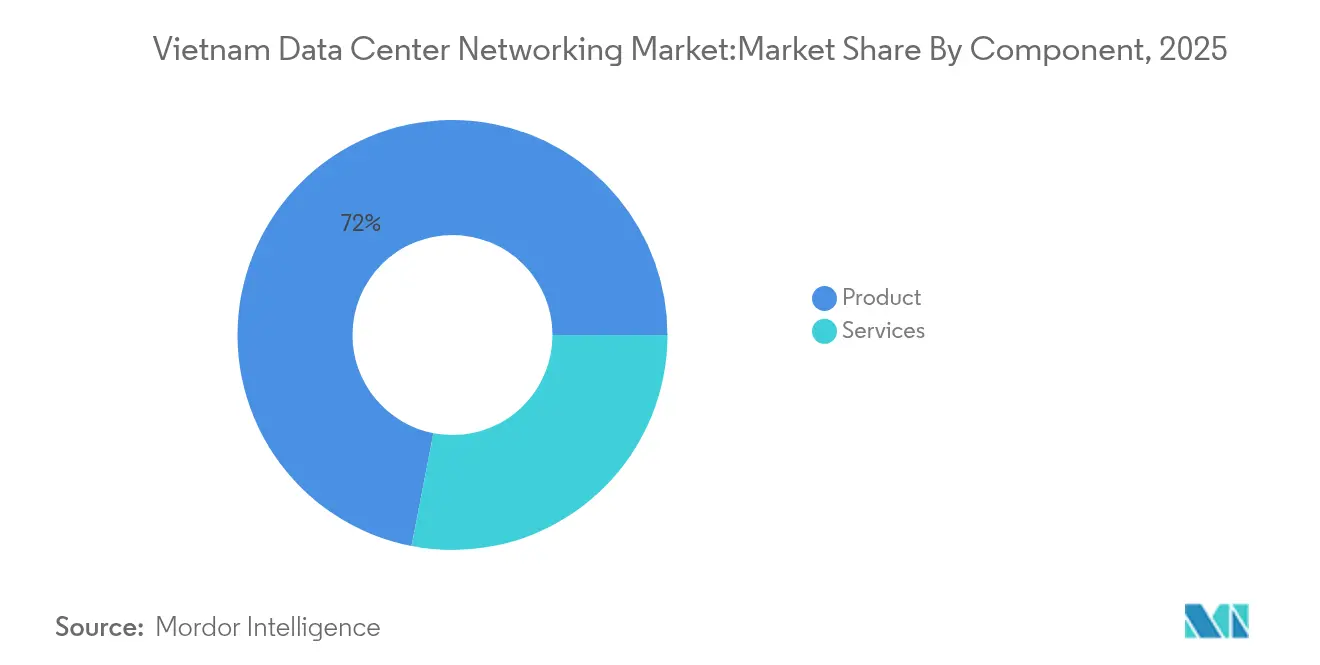

- Por componente, los productos representaron el 71,95% de la participación del mercado de redes de centros de datos de Vietnam en 2025; se prevé que los servicios registren la CAGR más alta del 6,88% hasta 2031.

- Por usuario final, tecnología de la información y telecomunicaciones lideró con una participación de ingresos del 35,30% en 2025, mientras que manufactura e industria apunta a la CAGR más alta del 7,05% hasta 2031.

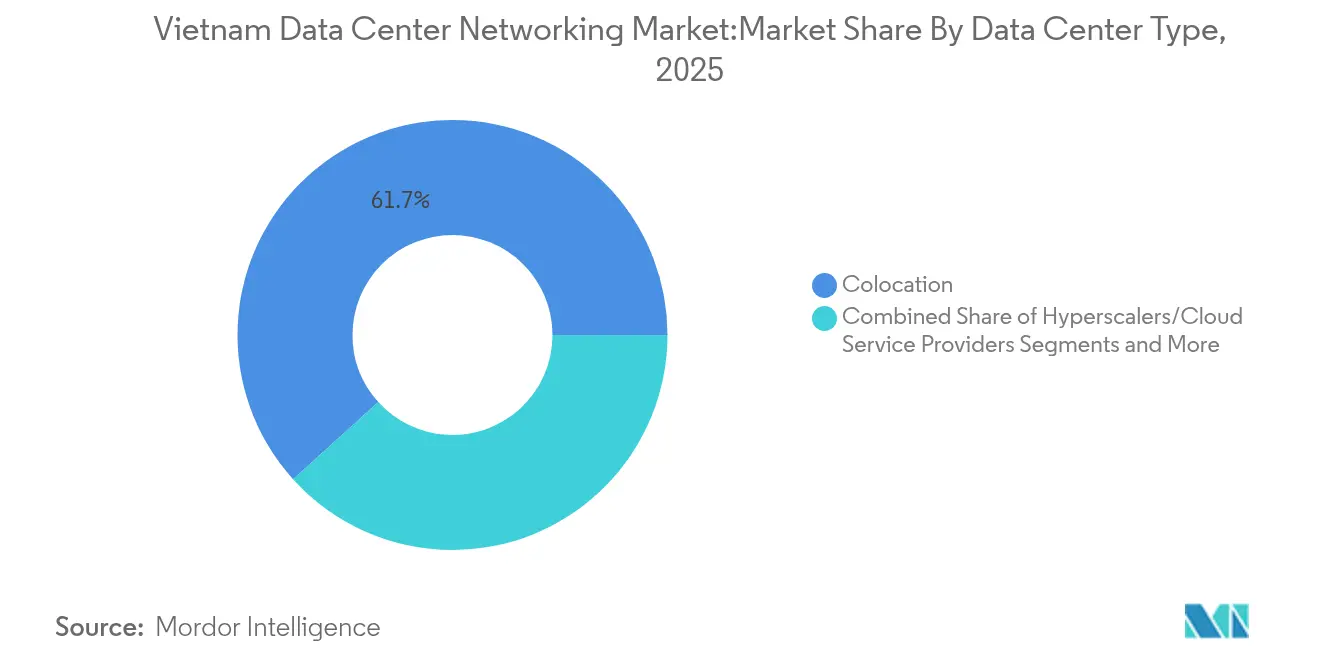

- Por tipo de centro de datos, las instalaciones de colocación capturaron el 61,70% de la participación del tamaño del mercado de redes de centros de datos de Vietnam en 2025; se prevé que los hiperescaladores y proveedores de servicios en la nube crezcan a una CAGR del 7,95% hacia 2031.

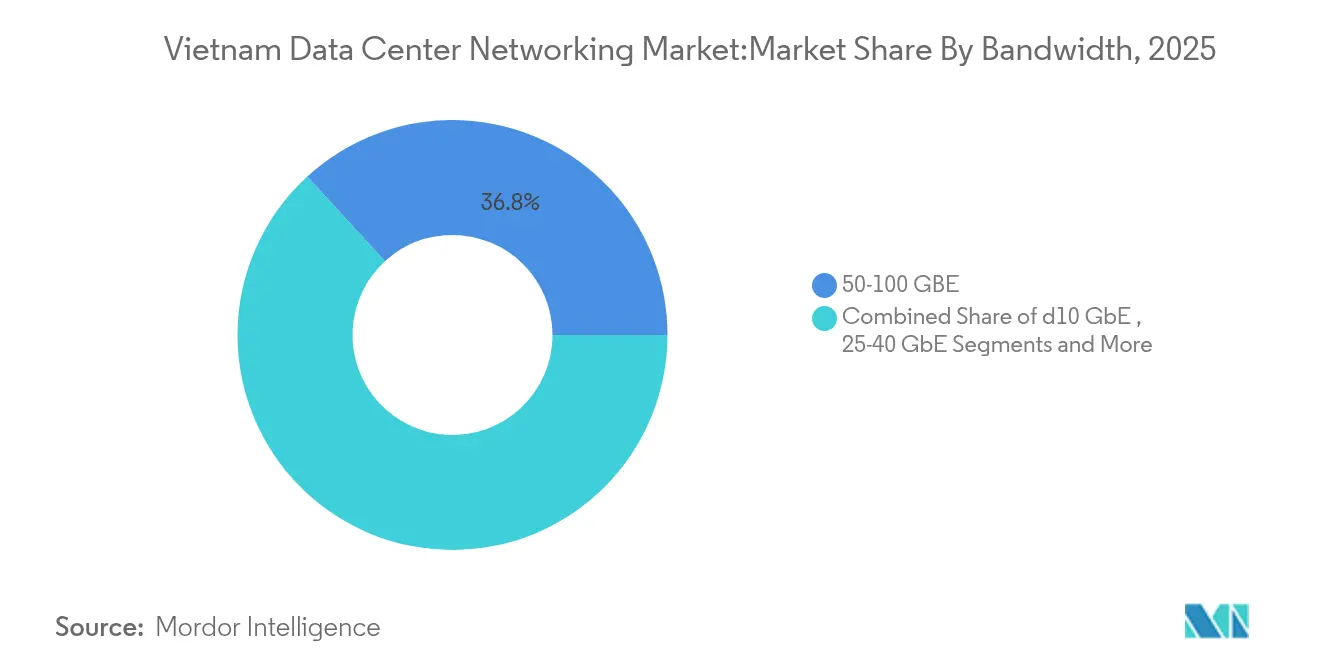

- Por ancho de banda, el segmento de 50-100 GbE representó el 36,80% del tamaño del mercado de redes de centros de datos de Vietnam en 2025, mientras que los despliegues de más de 100 GbE deberían avanzar a una CAGR del 8,35% en el mismo horizonte temporal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente gasto de capital en hiperescala y nube en Vietnam | +1.8% | Nacional, concentrado en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Aumento de las necesidades de computación perimetral para proyectos de ciudad inteligente y manufactura | +1.2% | Nacional, con primeras ganancias en Ciudad Ho Chi Minh, Da Nang, Binh Duong | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales (Estrategia Nacional de Centros de Datos 2025) | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Transición hacia SDN y redes basadas en intención | +0.9% | Nacional, orientado a empresas | Mediano plazo (2-4 años) |

| Despliegue de 5G que impulsa la renovación de enrutadores en centros de datos | +1.1% | Nacional, liderado por operadores de telecomunicaciones | Corto plazo (≤ 2 años) |

| Mandatos corporativos de ESG que favorecen el silicio energéticamente eficiente | +0.7% | Nacional, orientado a empresas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente gasto de capital en hiperescala y nube en Vietnam

Las construcciones a escala hiperescala dominan ahora el gasto de TIC de gran envergadura, ya que los operadores compiten por satisfacer las normas de localización de datos y las ambiciones de convertirse en centros regionales. El campus de USD 261 millones y 140 MW de Viettel establece un nuevo referente nacional, con bastidores de 10 kW optimizados para cargas de trabajo de IA. [1]Viettel Group, "Viettel lanza su centro de datos de 140 MW," viettel.com.vn La instalación de 23.000 m² de VNPT en Hanói con 2.000 bastidores admite 2 Gbps por bastidor, lo que subraya la rápida transición de arquitecturas de conmutación de 1 GbE a 25 GbE y 100 GbE. Los objetivos gubernamentales que exigen 870 MW de capacidad nacional para 2030 sustentan una demanda plurianual de enrutamiento de alto ancho de banda, transporte óptico y tejidos definidos por software. Proveedores de nube extranjeros como Alibaba Cloud han anunciado zonas locales para cumplir con las normas de almacenamiento, aportando nuevo volumen de adquisiciones al mercado de redes de centros de datos de Vietnam.

Aumento de las necesidades de computación perimetral para proyectos de ciudad inteligente y manufactura

El clúster de USD 20.000 millones de Samsung —que produce 925 millones de dispositivos móviles— opera miles de sensores de control de calidad en tiempo real que requieren nodos de cómputo local y tejidos Ethernet de baja latencia. El despliegue de 2.500 infraestructuras de escritorio virtual (VDI) de Foxconn en seis plantas demuestra la transición hacia micro centros de datos y controladores de red definida por software (SDN) en los pisos de fábrica. Los programas municipales de Binh Duong y Da Nang añaden demanda perimetral del sector público, impulsando envíos incrementales de conmutadores y cortafuegos. A medida que los operadores densifican las radios 5G, los micro centros de datos ubicados en torres amplían aún más la presencia del mercado de redes de centros de datos de Vietnam.

Incentivos gubernamentales (Estrategia Nacional de Centros de Datos 2025)

El procesamiento obligatorio en el país de datos críticos de ciudadanos y empresas obliga a las migraciones a la nube hacia sitios nacionales. El Programa Nacional de Transformación Digital estipula una adopción del 100% de la nube por parte de los organismos estatales para 2030, mientras que el despliegue de identidad biométrica del Proyecto 06 ya atiende a 50 millones de ciudadanos. Las exenciones fiscales y los descuentos en el arrendamiento de terrenos para proyectos de semiconductores e IA alivian la carga de capital y catalizan la construcción de instalaciones. Dos nuevos centros de datos verdes con un total de 241,5 MW están previstos para su finalización en 2025, ampliando aún más los grupos de conmutadores y enrutadores disponibles.

Transición hacia SDN y redes basadas en intención

Vietnam International Bank redujo la latencia de las transacciones en un 85% tras migrar 400 aplicaciones a la Infraestructura Centrada en Aplicaciones (ACI) de Cisco, lo que permitió lanzar funciones de banca móvil casi mensualmente. [2]Cisco Systems, "VIB acelera con Cisco ACI," cisco.com La digitalización bancaria —el 93% de las instituciones persigue actualizaciones tecnológicas— genera una demanda sostenida de tejidos basados en controladores que automatizan políticas, seguridad y calidad de servicio (QoS). El portafolio de redes basadas en intención de Huawei resuena entre las empresas que desconfían del bloqueo de un único proveedor. Las fábricas de manufactura también necesitan reconfigurar rápidamente las redes mediante políticas cuando las líneas de producción cambian de referencias (SKU), lo que eleva la penetración de SDN en todo el mercado de redes de centros de datos de Vietnam.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de plazos de entrega de ASIC impulsado por controles de exportación | -1.4% | Cadena de suministro global que afecta a Vietnam | Corto plazo (≤ 2 años) |

| Escasez de talento en arquitectura de redes avanzada | -0.8% | Nacional, concentrado en las principales ciudades | Mediano plazo (2-4 años) |

| Aumento de las tarifas eléctricas que erosionan el costo total de propiedad (TCO) | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Brechas persistentes de ciberseguridad en las empresas | -0.5% | Nacional, orientado a pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de plazos de entrega de ASIC impulsado por controles de exportación

El silicio de conmutación avanzado ahora requiere plazos de entrega de 40 a 60 semanas debido a los controles de doble uso ampliados de Estados Unidos, duplicando las normas históricas e inflando el gasto de capital.[3]Oficina de Industria y Seguridad, "Actualizaciones de la Lista de Control de Comercio," commerce.gov Vietnam aún importa USD 50.000 millones en componentes electrónicos anualmente, lo que expone las construcciones locales de centros de datos a retrasos en envíos y picos de precios. Encuestas globales muestran que el 44% de los operadores sufrió interrupciones vinculadas a escasez de piezas, lo que subraya el riesgo operativo dentro del mercado de redes de centros de datos de Vietnam.

Escasez de talento en arquitectura de redes avanzada

Vietnam cuenta con apenas 6.000 ingenieros en semiconductores y, sin embargo, apunta a 1 millón de trabajadores tecnológicos para 2030. Incluso con la Academia de Redes de Cisco certificando a 100.000 profesionales, la demanda de diseñadores de centros de datos de alta densidad preparados para IA supera la oferta. La brecha de competencias eleva los costos laborales, alarga los calendarios de despliegue y obliga a muchos operadores a externalizar las operaciones de red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los productos mantienen el dominio en ingresos

Los productos generaron el 71,95% de los ingresos del mercado de redes de centros de datos de Vietnam en 2025, reflejando la fase intensiva en hardware de la construcción digital del país. Las actualizaciones de conmutadores de núcleo a perímetro de 1 GbE a 25 GbE y 100 GbE contribuyen con la mayor parte, mientras que las mejoras en enrutadores se alinean con la expansión del backhaul de 5G. Las redes de área de almacenamiento (SAN), los controladores de entrega de aplicaciones (ADC) y los cortafuegos de nueva generación añaden volumen incremental a medida que las leyes de localización de datos amplifican las necesidades de almacenamiento y seguridad en el país. Se espera que el tamaño del mercado de redes de centros de datos de Vietnam en productos se amplíe en términos absolutos, incluso cuando el crecimiento se desacelere en relación con los servicios. Los servicios, aunque solo representan el 28,05% del gasto en 2025, avanzarán a una CAGR del 6,88% hasta 2031. La escasez de habilidades hace que los servicios profesionales sean indispensables para el diseño, la migración y el soporte del ciclo de vida. Los servicios de red gestionados son especialmente atractivos para fabricantes medianos y bancos que buscan contratos basados en resultados que reduzcan el gasto de capital y mitiguen los riesgos operativos. A medida que proliferan las plataformas SDN y de redes basadas en intención, los proveedores obtienen ingresos recurrentes de licencias de controladores, suscripciones de análisis de red y automatización de políticas de seguridad, reforzando la tendencia alcista de los servicios en toda la industria de redes de centros de datos de Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Las telecomunicaciones lideran, la manufactura crece rápidamente

Los operadores de telecomunicaciones y tecnología de la información representaron el 35,30% de los ingresos de 2025, reflejando los agresivos despliegues de 5G y nube de Viettel, VNPT y FPT. La plataforma LinuxONE de Techcombank, que cuadruplicó el rendimiento de las transacciones, demuestra cómo las instituciones financieras también impulsan la demanda de enrutamiento y conmutación de nivel empresarial. Los proyectos gubernamentales vinculados a la identidad digital nacional amplían la base de usuarios, mientras que los medios de comunicación, la salud y la educación añaden nuevas cargas de trabajo como la transmisión en ultra alta definición (UHD) y los servicios de telesalud. Los sectores de manufactura e industria, impulsados por las reubicaciones de la estrategia China-más-uno, apuntan a una CAGR del 7,05%. Las fábricas de Samsung en Thai Nguyen y Bac Ninh requieren inspección de defectos habilitada por IA y telemetría de IoT, lo que impulsa la instalación de micro centros de datos y conmutadores de alto ancho de banda. Los parques industriales replican esta plantilla, garantizando que el mercado de redes de centros de datos de Vietnam se expanda más allá de los centros metropolitanos tradicionales.

Por tipo de centro de datos: La colocación domina hoy

Las instalaciones de colocación representaron el 61,70% de la participación del mercado de redes de centros de datos de Vietnam en 2025. Viettel IDC, CMC Telecom y VNPT aseguran cargas de trabajo empresariales y del sector público que desean disponibilidad de nivel Tier III sin un elevado gasto de capital inicial. Las suites de colocación de alta densidad ya ofrecen bastidores de 10 kW, preparando el terreno para la adopción de hardware de IA. Los hiperescaladores y proveedores de servicios en la nube registrarán una CAGR del 7,95%, el crecimiento de segmento más rápido. La zona local planificada de Alibaba Cloud y el campus de 140 MW de Viettel ilustran el giro hacia la hiperescala. Estas instalaciones necesitan tejidos de hoja y columna vertebral, agregación de 400 GbE y óptica automatizada, lo que eleva sustancialmente el tamaño del mercado de redes de centros de datos de Vietnam durante el período de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por ancho de banda: La migración a más de 100 GbE se acelera

El nivel de 50-100 GbE mantuvo una participación del 36,80% en 2025, equilibrando costo y rendimiento para la mayoría de las empresas. La norma de ingeniería de VNPT de 2 Gbps por bastidor refleja el diseño típico en las construcciones actuales. Los enlaces heredados de ≤10 GbE persisten en sitios de sucursales y perimetrales, mientras que 25-40 GbE sirve como la ruta de migración principal. 100 GbE es el nivel de más rápido crecimiento con una CAGR del 8,35%. El nuevo centro de datos de Viettel admite una potencia media por bastidor de 10 kW y hasta 60 kW, lo que requiere conectividad de columna vertebral de 400 GbE. La hoja de ruta Spectrum-X de Cisco y NVIDIA proporciona tejidos de IA integrados de 400/800 GbE, ampliando la disponibilidad de opciones de ultra alta velocidad. El enlace de 50 Tbps del Cable Directo de Asia suministra la capacidad de larga distancia para interconectar estos centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Ciudad Ho Chi Minh y Hanói anclan el mercado de redes de centros de datos de Vietnam gracias a sus sólidas redes de telecomunicaciones, redes eléctricas preparadas para los datos y su proximidad a las sedes corporativas. Ciudad Ho Chi Minh alberga la superinstalación de 140 MW de Viettel y la construcción de NTT en el Parque de Alta Tecnología de Saigón, consolidando su papel como el principal clúster de hiperescala. La hoja de ruta de ciudad inteligente de las autoridades municipales exige IoT omnipresente, lo que requiere nodos perimetrales en oficinas de distrito y corredores de transporte público. Hanói, el centro administrativo y de I+D, se beneficia del centro de investigación de USD 220 millones de Samsung y del último centro de datos de 2.000 bastidores de VNPT. Las cargas de trabajo del gobierno digital nacional generan requisitos de baja latencia que impulsan el gasto en enrutamiento premium y ciberseguridad. Da Nang emerge como un tercer polo con seis instalaciones operativas y estaciones de aterrizaje de cables submarinos que ofrecen 90 Tbps de ancho de banda. Zonas provinciales como Binh Duong, Thai Nguyen y Bac Ninh aprovechan los clústeres manufactureros para justificar micro centros de datos y nodos perimetrales de 5G. Los planes de infraestructura federal que asignan USD 36.000 millones en 2025 para carreteras y redes de fibra óptica reducen la latencia entre estos corredores de crecimiento, profundizando la penetración del mercado de redes de centros de datos de Vietnam a nivel nacional.

Panorama competitivo

El mercado de redes de centros de datos de Vietnam combina incumbentes de telecomunicaciones estatales con proveedores multinacionales que localizan su producción. La participación del 40% en servicios de Viettel IDC y la expansión en la nube de VNPT otorgan a las empresas nacionales escala de adquisición, pero dependen de Cisco, HPE, Juniper y Huawei para conmutación, enrutamiento y controladores SDN. La reubicación del 30% del ensamblaje de hardware global de Cisco a Vietnam fortalece la resiliencia de la cadena de suministro y reduce los aranceles de importación, permitiendo precios competitivos.

La diferenciación estratégica ahora depende de la optimización de IA y la sostenibilidad. El conjunto Silicon One de Cisco más NVIDIA Spectrum-X apunta a clústeres de entrenamiento de redes neuronales de 400 GbE energéticamente eficientes, abordando los mandatos de ESG. La Fábrica de IA de FPT, construida con NVIDIA y HPE, ilustra a un integrador vietnamita que avanza en la cadena de valor. Jugadores especializados como Broadcom e Intel suministran silicio comercial, mientras que empresas nacionales como CMC Telecom desarrollan superposiciones de SD-WAN adaptadas a las normas de cumplimiento locales.

Las barreras de entrada al mercado siguen siendo moderadas. Los operadores de colocación adquieren tejidos de hoja y columna vertebral estándar, lo que permite a nuevos entrantes como NTT y ST Telemedia establecer presencia mediante construcciones desde cero. Por el contrario, la computación perimetral y la nube para pymes siguen fragmentadas, creando espacios en blanco para empresas emergentes centradas en seguridad definida por software o análisis de redes basado en intención. En general, la competencia es intensa pero no prohibitiva, lo que sostiene la innovación para los usuarios finales de la industria de redes de centros de datos de Vietnam.

Líderes de la industria de redes de centros de datos de Vietnam

Cisco Systems Inc.

Arista Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Cisco amplió su asociación con NVIDIA para integrar Silicon One con Spectrum-X, ofreciendo arquitecturas de redes de centros de datos unificadas y preparadas para IA.

- Junio de 2025: El Primer Ministro Phạm Minh Chính se reunió con los líderes de Cisco en Asia-Pacífico; Cisco se comprometió a ayudar a certificar a 100.000 profesionales vietnamitas y a explorar un centro de formación en semiconductores.

- Junio de 2025: Redis Ltd. y BNH Technology Consulting se asociaron para ampliar la adopción de Redis Enterprise para cargas de trabajo de datos en tiempo real en Vietnam.

- Mayo de 2025: Vietnam aprobó un programa de fuerza laboral STEM para 2025-2035 destinado a escalar los canales de talento de alta tecnología para IA y biotecnología.

Alcance del informe del mercado de redes de centros de datos de Vietnam

Las redes de centros de datos se refieren al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red, y para gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes de centros de datos son fundamentales para garantizar una disponibilidad del 100% de los centros de datos. En el mundo actual conectado a la web, las cargas de trabajo empresariales se ejecutan en computadoras individuales, lo que genera la necesidad de redes de centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para organizar la ejecución de las cargas de trabajo y gestionar el acceso a los datos producidos.

El mercado de redes de centros de datos de Vietnam está segmentado por tipo de componente (producto (conmutadores Ethernet, enrutadores, red de área de almacenamiento (SAN), controlador de entrega de aplicaciones (ADC) y otros equipos de red), servicios (instalación e integración, formación y consultoría, y soporte y mantenimiento)), por usuario final (tecnología de la información y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Enrutadores | |

| Red de área de almacenamiento (SAN) | |

| Controladores de entrega de aplicaciones (ADC) | |

| Dispositivos de seguridad de red | |

| Controladores de red definida por software (SDN) | |

| Interconexiones ópticas | |

| Servicios | Instalación e integración |

| Formación y consultoría | |

| Soporte y mantenimiento | |

| Servicios de red gestionados |

| Tecnología de la información y telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Salud y ciencias de la vida |

| Manufactura e industria |

| Otros usuarios finales |

| Colocación |

| Hiperescaladores/Proveedores de servicios en la nube |

| Centros de datos perimetrales/micro |

| Menor o igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Mayor que 100 GbE |

| Por componente | Productos | Conmutadores Ethernet |

| Enrutadores | ||

| Red de área de almacenamiento (SAN) | ||

| Controladores de entrega de aplicaciones (ADC) | ||

| Dispositivos de seguridad de red | ||

| Controladores de red definida por software (SDN) | ||

| Interconexiones ópticas | ||

| Servicios | Instalación e integración | |

| Formación y consultoría | ||

| Soporte y mantenimiento | ||

| Servicios de red gestionados | ||

| Por usuario final | Tecnología de la información y telecomunicaciones | |

| Banca, servicios financieros y seguros (BFSI) | ||

| Gobierno y defensa | ||

| Medios de comunicación y entretenimiento | ||

| Salud y ciencias de la vida | ||

| Manufactura e industria | ||

| Otros usuarios finales | ||

| Por tipo de centro de datos | Colocación | |

| Hiperescaladores/Proveedores de servicios en la nube | ||

| Centros de datos perimetrales/micro | ||

| Por ancho de banda | Menor o igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Mayor que 100 GbE | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de redes de centros de datos de Vietnam?

El mercado de redes de centros de datos de Vietnam alcanzó los USD 487,44 millones en 2026 y se proyecta que llegue a USD 676,63 millones en 2031.

¿Qué categoría de componente se expande más rápidamente?

Los servicios crecerán a una CAGR del 6,88% hasta 2031, impulsados por la demanda de diseño, integración y operaciones de red gestionadas.

¿Por qué se aceleran los despliegues de más de 100 GbE?

Las cargas de trabajo de IA, las construcciones a escala hiperescala y los nuevos cables submarinos requieren un rendimiento ultraelevado, lo que lleva a muchos operadores directamente a clases de 400 GbE.

¿Qué papel desempeñan las leyes de localización en el crecimiento del mercado?

Las normas que exigen el almacenamiento nacional de datos de usuarios vietnamitas obligan a las empresas extranjeras y locales a construir instalaciones en el país, impulsando la demanda de hardware y servicios.

Última actualización de la página el: