Tamaño y participación del mercado de almacenamiento en centros de datos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

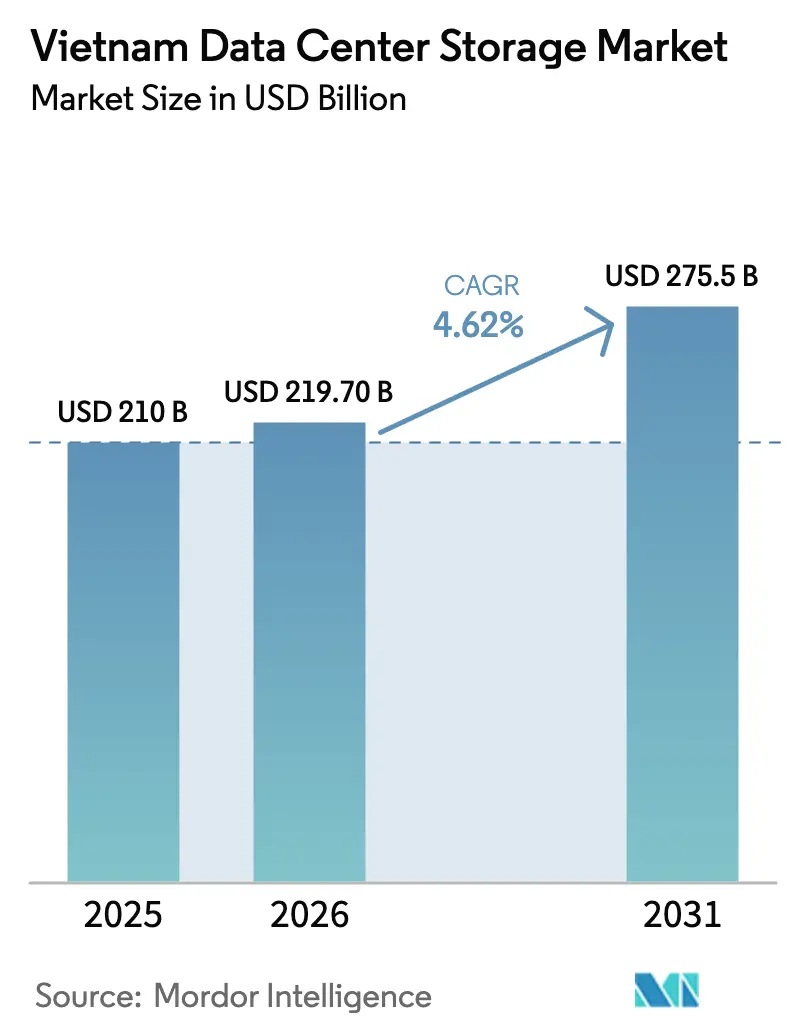

| Tamaño del mercado en el año base (2025) | 210 Mil millones de dólares |

| Tamaño del Mercado (2026) | 219.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 275.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

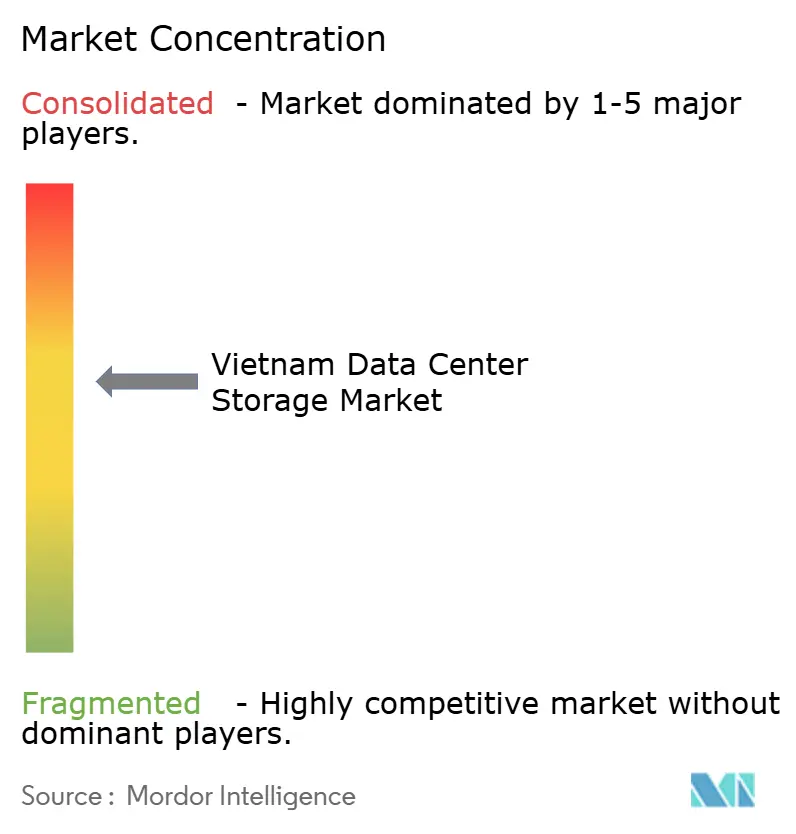

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de Vietnam por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en centros de datos de Vietnam crezca de USD 210 millones en 2025 a USD 219,7 millones en 2026 y se prevé que alcance USD 275,5 millones en 2031 a una CAGR del 4,62% durante el período 2026-2031. El apoyo constante de las políticas, la aprobación del 100% de propiedad extranjera para los centros de datos y la afluencia de proyectos de hiperscala posicionan a Vietnam como un centro regional emergente para cargas de trabajo empresariales y en la nube. Los objetivos de economía digital nacional, las normas más estrictas de soberanía de datos y la rápida adopción de inteligencia artificial/aprendizaje automático llevan a las empresas a modernizarse con plataformas flash y NVMe. Las construcciones de alta densidad, como la instalación de 140 MW de Tan Phu Trung de Viettel, ilustran cómo los clústeres de inteligencia artificial con alta demanda energética están remodelando el diseño de racks y las preferencias de interfaz de almacenamiento. La regulación liberal acelera las entradas de capital extranjero, aunque las restricciones de la red eléctrica y un grupo de talento limitado moderan la ejecución de capacidad a corto plazo, al tiempo que abren nichos para propuestas de servicios gestionados energéticamente eficientes.

Conclusiones clave del informe

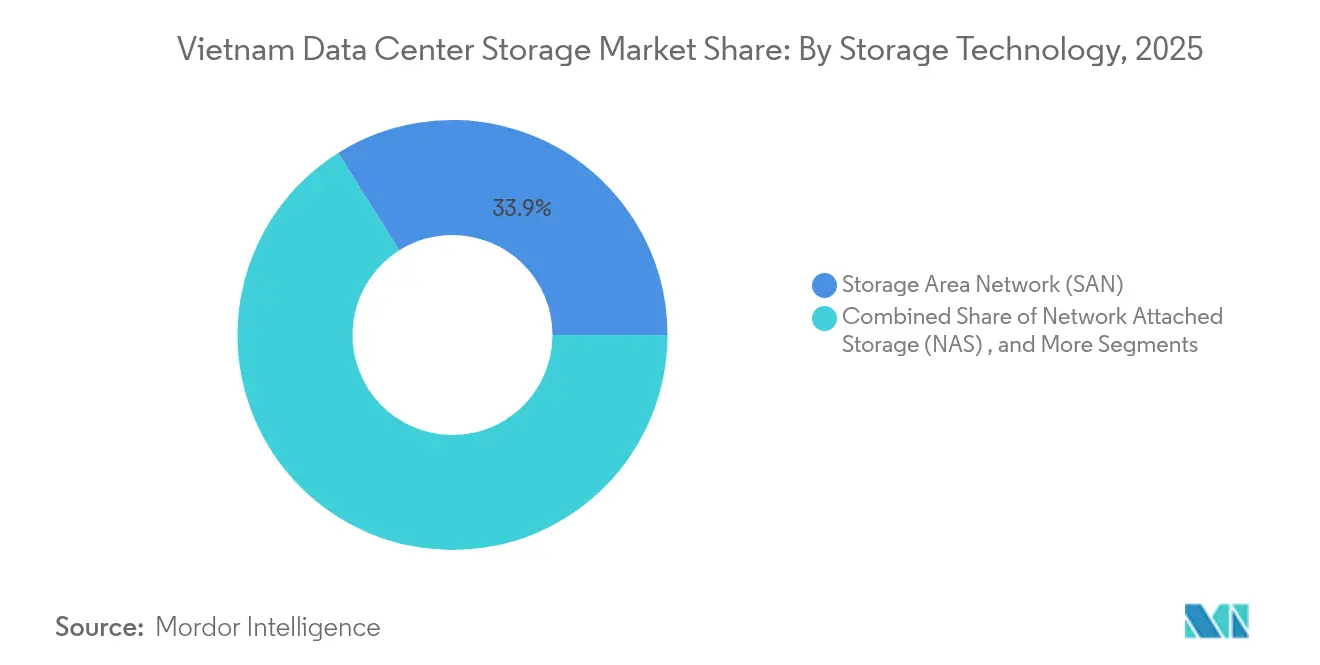

- Por tecnología de almacenamiento, la SAN lideró con una participación de ingresos del 33,92% en 2025, mientras que se proyecta que la NAS sea la de mayor crecimiento con una CAGR del 6,58% hasta 2031.

- Por tipo de almacenamiento, los arreglos de HDD representaron el 42,55% del tamaño del mercado de almacenamiento en centros de datos de Vietnam en 2025; los arreglos todo flash avanzan a una CAGR del 9,12% hasta 2031.

- Por tipo de centro de datos, la colocación representó el 49,05% de los ingresos en 2025, mientras que los proveedores de hiperscala avanzan a una CAGR del 8,16%.

- Por usuario final, TI y telecomunicaciones capturaron el 29,10% de la participación del mercado de almacenamiento en centros de datos de Vietnam en 2025; el sector de banca, servicios financieros y seguros (BFSI) se expande más rápido con una CAGR del 7,21%.

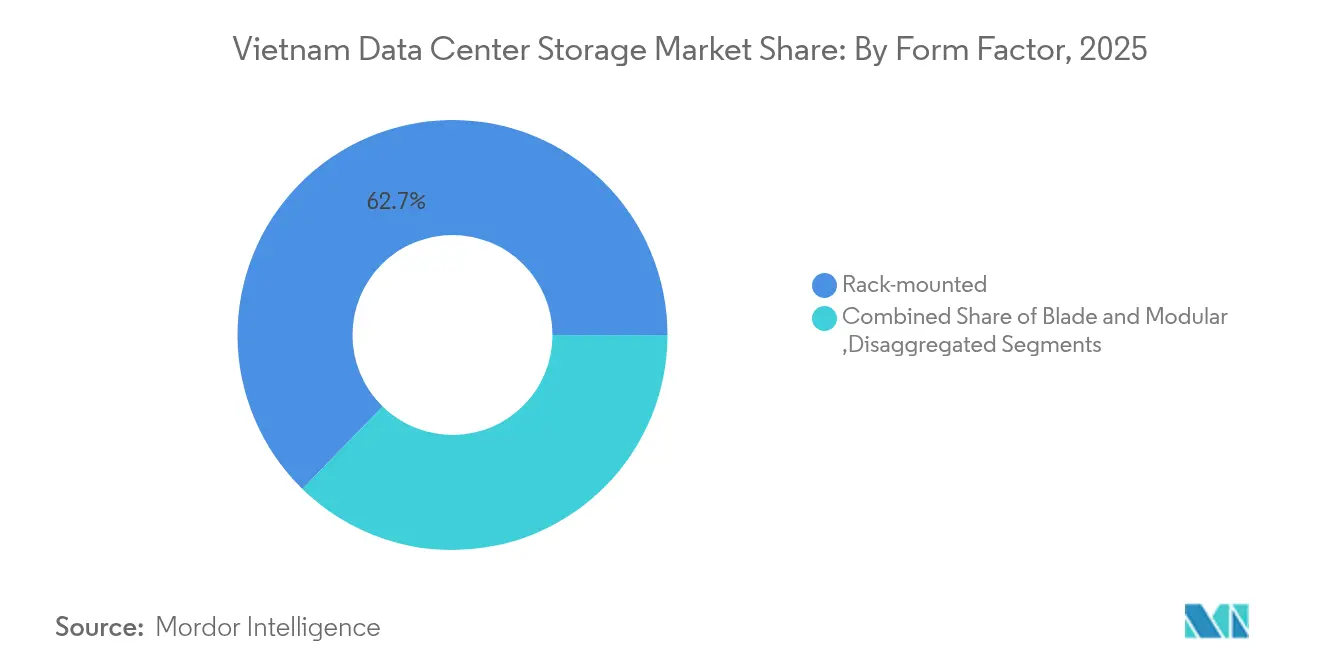

- Por factor de forma, los sistemas montados en rack mantuvieron una participación del 62,70% en 2025; la infraestructura componible crece a una CAGR del 9,28%.

- Por interfaz, SAS/SATA mantuvo una participación del 53,85% en 2025; NVMe aumenta a una CAGR del 8,01%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento en centros de datos de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la infraestructura de TI y la banda ancha | +1.2% | Ciudad Ho Chi Minh, Hanói | Mediano plazo (2-4 años) |

| Inversiones en centros de datos de hiperscala | +1.5% | Zonas industriales a nivel nacional | Largo plazo (≥4 años) |

| Transformación digital y soberanía de datos | +1.8% | Nacional | Corto plazo (≤2 años) |

| Adopción de la nube por parte de las PYME impulsando la NAS | +0.9% | Clústeres urbanos | Mediano plazo (2-4 años) |

| Aumento de las cargas de trabajo de inteligencia artificial/aprendizaje automático impulsando el almacenamiento todo flash | +1.1% | Centros tecnológicos | Mediano plazo (2-4 años) |

| Liberalización del 100% de propiedad extranjera | +0.7% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la infraestructura de TI y la banda ancha

El objetivo de Vietnam de lograr una cobertura de banda ancha en el 80% de los hogares para 2025 bajo el Programa Nacional de Transformación Digital está estimulando la demanda de sistemas de almacenamiento perimetral y central.[1]Ministerio de Información y Comunicaciones, "Digital Transformation Program 2025", vietnamnet.vn Diez cables submarinos adicionales planificados para 2030 elevarán la capacidad total a 350 Tbps, generando requisitos sostenidos para dispositivos perimetrales de alta densidad a lo largo de los puntos de aterrizaje. Empresas como VTI reportan ahorros de costos del 70% tras la migración a la nube, reforzando la adopción del almacenamiento híbrido para operaciones de análisis y copias de seguridad. Los adoptantes de manufactura y logística están instalando flujos de trabajo de Industria 4.0 que requieren almacenamiento de baja latencia y proximidad de cómputo para la robótica y el control de calidad en tiempo real. Los fabricantes de equipos originales del sector automotriz y los exportadores de electrónica son los primeros adoptantes notables, que utilizan almacenamiento flash a escala de rack para mantener el análisis en línea en los pisos de producción. Este impulso infraestructural ancla el crecimiento a largo plazo del mercado de almacenamiento en centros de datos de Vietnam.

Aumento de las inversiones en centros de datos de hiperscala

La construcción de 140 MW de Tan Phu Trung de Viettel representa el primer centro de datos de más de 100 MW de Vietnam, operando a 10 kW por rack, 2,5 veces la media nacional, catalizando así la demanda de arreglos de alta densidad acelerados por NVMe.[2]Anh Minh, "Viettel pone en marcha el primer centro de datos de 140 MW de Vietnam", vietnamplus.vn El SAM DigitalHub de USD 1.500 millones y 150 MW de Saigon Asset Management señala un fuerte apetito de capital por las huellas de hiperscala. Los inversores apuntan a niveles de PUE por debajo de 1,4 mediante refrigeración con agua tibia y de puerta trasera, creando oportunidades para el almacenamiento definido por software que optimiza la colocación de cargas de trabajo en nodos distribuidos. Los proveedores que ofrecen plataformas escalables horizontalmente que minimizan el consumo eléctrico del rack obtienen una ventaja competitiva a medida que los operadores estandarizan en tejidos de cómputo de alto rendimiento para atender la demanda regional de inteligencia artificial.

Mandatos gubernamentales de transformación digital y soberanía de datos

La Ley de Datos de Vietnam, vigente desde julio de 2025, instituye un régimen de clasificación de datos en tres niveles, lo que obliga a que los conjuntos de datos "básicos" e "importantes" residan en territorio nacional. El Centro Nacional de Datos se inaugura en agosto de 2025 con dos instalaciones en espejo que albergan alrededor de 1.000 racks cada una, estableciendo una prueba de concepto para arquitecturas soberanas resilientes. El cambio de Alibaba de arrendar a construir su propio sitio ejemplifica cómo las evaluaciones de riesgo transfronterizas desencadenan inversiones en nuevas instalaciones. Los criterios de adquisición ahora priorizan el cifrado en reposo, el geolimitado y el registro de auditorías que se corresponden directamente con los mandatos legales, lo que fortalece a los proveedores con firmware listo para cumplimiento normativo y equipos de servicio en el país. La regulación acelera los ciclos de actualización de hardware de almacenamiento a corto plazo en las agencias estatales e industrias reguladas.

Aumento en la adopción de la nube por parte de las PYME impulsando la NAS

El plan de Transformación Digital para PYME del Ministerio de Información y Comunicaciones subsidia los servicios en la nube de 11 proveedores nacionales, reduciendo los costos de entrada en un 20% y acelerando la adopción de NAS. Proveedores como VNG Cloud adaptan modelos de pago conforme al crecimiento dirigidos directamente a las PYME sensibles a los costos. El crecimiento es evidente en la logística del comercio electrónico: Ahamove organiza 200.000 entregas diarias en MongoDB Atlas, confiando en clústeres respaldados por NAS que se adaptan a los picos de transacciones. Las cargas de trabajo gubernamentales validan aún más la NAS: los servicios basados en Red Hat OpenStack de SaoBacDau ofrecen almacenamiento de objetos elástico a ministerios que requieren alojamiento nacional. La tendencia sustenta una CAGR sostenida del 6,8% para la NAS dentro del mercado de almacenamiento en centros de datos de Vietnam.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial para instalaciones de Nivel III/IV | -0.8% | A nivel nacional; agudo para pequeños operadores | Mediano plazo (2-4 años) |

| Escasez de ingenieros de almacenamiento calificados | -1.1% | Centros urbanos | Largo plazo (≥4 años) |

| Restricciones de energía de la red para racks de alta densidad | -0.6% | Zonas industriales | Corto plazo (≤2 años) |

| Aumento de los costos de refrigeración en clima tropical | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para instalaciones de Nivel III/IV

La certificación de Nivel III exige energía de doble trayectoria, refrigeración y redundancia de almacenamiento. El contrato de ingeniería, adquisición y construcción de Delta Electronics en Hoa Lac ilustra la intensidad de capital, con promotores que absorben largos plazos de retorno de la inversión. Las empresas nacionales como CMC Telecom deben igualar los estándares globales para ganar clientes multinacionales, tras convertirse en el primer sitio de Vietnam acreditado con el Nivel 4 de Seguridad de la Información. Las restricciones de financiación empujan a los operadores hacia bloques modulares financiados por proveedores y dispositivos hiperconvergentes que comprimen los desembolsos iniciales. Si bien la restricción suprime el ritmo de nuevas construcciones, estimula la demanda de soluciones preintegradas que reducen el esfuerzo de ingeniería en el sitio.

Escasez de ingenieros de almacenamiento calificados

Vietnam cuenta con aproximadamente 6.000 especialistas en hardware frente a una necesidad proyectada de 20.000 en los próximos cinco años.[3]Channel News Asia, "Vietnam Faces Tech Talent Crunch", channelnewsasia.com Los programas públicos, como la iniciativa de USD 5 millones de la Ciudad Ho Chi Minh para capacitar a 40.000 ingenieros de microchips para 2030, tienen como objetivo reducir la brecha. Mientras tanto, los proveedores incorporan automatización en las pilas de gestión, reduciendo los umbrales de habilidades necesarios para las operaciones diarias. Las plataformas hiperconvergentes y la telemetría impulsada por inteligencia artificial se convierten en diferenciadores vitales para los operadores que enfrentan cuellos de botella en la contratación en el sector de almacenamiento en centros de datos de Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: dominio de la SAN en medio de la aceleración de la NAS

Las soluciones SAN representaron el 33,92% de los ingresos de 2025, lo que refleja la demanda empresarial de servicios a nivel de bloque de baja latencia en núcleos de misión crítica. Esta participación posiciona a la SAN como la columna vertebral de rendimiento del mercado de almacenamiento en centros de datos de Vietnam. La NAS, que sube a una CAGR del 6,58%, se beneficia de los programas de nube para PYME que recompensan las implementaciones rentables basadas en Ethernet. Se proyecta que el tamaño del mercado de almacenamiento en centros de datos de Vietnam para la NAS supere los USD 0,1 mil millones para 2031, con la ayuda de incentivos gubernamentales. Los sistemas de conexión directa y de objetos complementan las cargas de trabajo especializadas de borde y archivo reguladas por las normas emergentes de retención de datos.

Los patrones de adopción híbrida se intensifican a medida que Viettel IDC integra Cloudian HyperStore para ofrecer servicios de objetos y archivos en un dispositivo unificado, combinando el rendimiento de grado SAN para cargas de trabajo transaccionales con la escalabilidad de NAS para análisis. Las capas definidas por software difuminan los límites de los protocolos, lo que permite la selección dinámica entre API de bloque, archivo y objeto. Las empresas así aseguran sus inversiones de cara al futuro y optimizan el costo total de propiedad, manteniendo una demanda sólida en todas las categorías de tecnología.

Por tipo de almacenamiento: los arreglos de HDD lideran a pesar del impulso del almacenamiento flash

Los arreglos de HDD representaron el 42,55% del gasto en 2025 debido a su favorable economía de USD por GB. El almacenamiento todo flash, con el mayor crecimiento a una CAGR del 9,12%, captura la inferencia de inteligencia artificial, el análisis en tiempo real y los picos de la banca digital. Se prevé que la participación del mercado de almacenamiento en centros de datos de Vietnam para los arreglos todo flash supere el 31,2% para 2031. Los niveles híbridos persisten para cargas de trabajo de rango medio que fluctúan entre necesidades de capacidad y rendimiento.

La tracción del almacenamiento flash se subraya por la migración de Techcombank al IBM DS8886, que cuadruplicó el rendimiento máximo de transacciones al tiempo que reducía la huella de rack. La línea de SSD DC600M de Kingston aborda el tráfico de uso mixto y la eficiencia energética, haciéndose eco del énfasis en materia de políticas sobre TI sostenible. Los incentivos energéticos también inclinan el cálculo del costo total de propiedad a favor del almacenamiento flash para los operadores que buscan certificaciones de neutralidad de carbono.

Por tipo de centro de datos: liderazgo en colocación con crecimiento de los proveedores de hiperscala

Los sitios de colocación mantuvieron el 49,05% de los ingresos de 2025, ya que las empresas optan por infraestructuras compartidas que externalizan la complejidad de capital y operativa. El mercado de almacenamiento en centros de datos de Vietnam continúa dependiendo de la colocación para el acceso a interconexión y el despliegue rápido. Los proveedores de hiperscala, respaldados por una CAGR del 8,16%, impulsan pedidos masivos de capacidad para racks de alta densidad y conjuntos de almacenamiento a escala de petabytes. Se estima que el tamaño del mercado de almacenamiento en centros de datos de Vietnam para los proveedores de hiperscala aumentará de USD 0,07 mil millones en 2026 a más de USD 0,12 mil millones para 2031.

El buque insignia de 10.000 racks de Viettel establece un diseño de referencia para cargas de trabajo de inteligencia artificial y 5G que requieren envolventes de energía y refrigeración mejoradas. Los titulares de colocación responden con servicios de acceso a AWS, Google Cloud y Azure, añadiendo niveles de almacenamiento de valor agregado optimizados para migraciones híbridas. Los microcentros de datos empresariales y de borde siguen siendo fundamentales para los casos de uso de manufactura y del sector público sensibles a la latencia bajo estrictas normas de localización de datos.

Por usuario final: fortaleza en telecomunicaciones con aceleración del sector BFSI

TI y telecomunicaciones capturaron el 29,10% de los ingresos de 2025, aprovechando las redes troncales y el backhaul nacional para ofrecer servicios de proveedor de servicios de internet, red de distribución de contenido y 5G. El sector BFSI, que se expande a una CAGR del 7,21%, demuestra un apetito desproporcionado por el almacenamiento cifrado de baja latencia para apoyar la banca digital, las plataformas de pago electrónico y las auditorías regulatorias. Se prevé que el tamaño del mercado de almacenamiento en centros de datos de Vietnam para el sector BFSI casi se duplique para 2030.

La plataforma de API abierta de VPBank procesa 100 millones de transacciones mensuales en clústeres de MongoDB, destacando las cargas de trabajo de nueva generación que gravan más el IO de almacenamiento que la capacidad. Las oficinas digitales gubernamentales trasladan los servicios ciudadanos a nubes soberanas, impulsando la expansión en repositorios de archivo y cumplimiento normativo. Los adoptantes tempranos del sector sanitario, como eClinica de la Ciudad Ho Chi Minh, aprovechan el almacenamiento estructurado para consolidar 80.000 registros electrónicos de pacientes, destacando la diversificación sectorial.

Por factor de forma: dominio de los sistemas montados en rack con innovación componible

Los chasis montados en rack representaron el 62,70% de los ingresos en 2025 gracias al amplio soporte del ecosistema y la integración sencilla. Los diseños componibles, que crecen a una CAGR del 9,28%, desagregan el cómputo, el almacenamiento y la red para permitir la agrupación dinámica. Se proyecta que el tamaño del mercado de almacenamiento en centros de datos de Vietnam para las soluciones componibles supere los USD 0,06 mil millones para 2031.

El rack integrado 7000 de Dell agrupa refrigeración líquida y bandejas densas en GPU para inteligencia artificial, lo que demuestra cómo la innovación en el factor de forma mantiene el ritmo de la escalada de energía y rendimiento. Los formatos en blade y modulares sirven a los nodos de sucursal y de recuperación ante desastres, especialmente en alojamientos de telecomunicaciones de borde que requieren huellas compactas. Los motores de orquestación de software asignan volúmenes de almacenamiento bajo demanda, maximizando la utilización y alineándose con el imperativo de la escasez de habilidades.

Por interfaz: predominio de SAS/SATA con la emergencia de NVMe

SAS/SATA mantuvo una participación del 53,85% en 2025 debido a sus cadenas de herramientas maduras y la amplia compatibilidad de aplicaciones. NVMe, que avanza a una CAGR del 8,01%, sustenta los conjuntos de entrenamiento de inteligencia artificial y las cargas de trabajo de tecnología financiera sensibles a la latencia. Se proyecta que el tamaño del mercado de almacenamiento en centros de datos de Vietnam para dispositivos NVMe se triplique entre 2025 y 2030.

El SSD FURY Renegade G5 PCIe 5.0 de Kingston registra lecturas de hasta 14.800 MB/s, delineando las curvas de rendimiento de próxima generación para la inferencia de inteligencia artificial. El despliegue de NVMe de extremo a extremo de Huawei en TMBThanachart Bank redujo la latencia en un 60% y aumentó el cómputo en un 25%, validando la economía de la migración de interfaces. El canal de fibra persiste para los tejidos SAN de misión crítica, mientras que las superposiciones de iSCSI y RoCE permiten estrategias de convergencia Ethernet rentables.

Análisis geográfico

Ciudad Ho Chi Minh y Hanói concentran más de dos tercios de los despliegues de almacenamiento, lo que refleja el peso económico, la densidad de fibra óptica y la proximidad a los puntos de aterrizaje de cables submarinos. El complejo Tan Phu Trung de Viettel y el sitio Tan Thuan de CMC posicionan al clúster del sur como el principal corredor de hiperscala, al tiempo que alimentan la demanda de desbordamiento de nodos de borde en las provincias vecinas. En el norte, el campus Hoa Lac de VNPT, de 23.000 m² con 2.000 racks, apoya a los ministerios gubernamentales y a los bancos estatales, creando una fuerza gravitacional para los proveedores de equipos.

Las provincias centrales atraen cada vez más a los operadores a través de la disponibilidad de energía renovable. Ninh Thuan alberga 1.500 MW de capacidad solar y 1.442 MW de capacidad eólica, ofreciendo ganchos de energía verde para los inversores impulsados por criterios ambientales, sociales y de gobernanza que buscan reducir las emisiones de Alcance 2. La estrategia gubernamental para designar centros digitales regionales para 2050 acelera el despliegue de fibra óptica y las exenciones fiscales en zonas económicas especiales, fomentando topologías de almacenamiento distribuido. Las ubicaciones costeras ganan eficiencia termodinámica para soluciones de refrigeración de aire libre y agua marina; los parques industriales del interior ofrecen tierra asequible para construir campus de varios hectáreas.

La conectividad sigue siendo el factor decisivo para la selección de sitios en el mercado de almacenamiento en centros de datos de Vietnam. Las próximas líneas de cables submarinos y la inversión continua en redes troncales nacionales permiten a los operadores colocar capacidad más cerca de fuentes renovables sin sacrificar la latencia hacia los centros de demanda urbana. A medida que las tarifas de fibra oscura metropolitana disminuyen, las ciudades de segundo nivel como Thai Nguyen emergen como sitios de clúster atractivos, respaldados por planes de desarrollo de la fuerza laboral en especializaciones de semiconductores e inteligencia artificial.

Panorama competitivo

Los grupos de telecomunicaciones locales -Viettel IDC, VNPT VinaData, CMC Telecom y FPT Telecom- aprovechan las redes de larga distancia, los puntos de presencia nacionales y la afinidad gubernamental para asegurar acuerdos de colocación de referencia y gestionar auditorías de cumplimiento normativo las 24 horas del día. Los principales fabricantes internacionales de hardware -Dell Technologies, NetApp, Oracle, Kingston Technology y Huawei- se expanden a través de alianzas con revendedores y compromisos directos de hiperscala, suministrando arreglos flash, tejidos NVMe y pilas de almacenamiento definido por software ajustados para la inteligencia artificial.

El posicionamiento estratégico gira en torno a la escalabilidad, la eficiencia energética y los servicios de pila completa. La Fábrica de Inteligencia Artificial de Dell afirma reducciones totales de costos de hasta el 62% frente a los equivalentes en nube pública, al integrar cómputo, refrigeración y arreglos PowerStore bajo un único código de identificación de artículo a escala de rack. La validación de NetApp para NVIDIA DGX SuperPOD y su asociación con Google Cloud subrayan las credenciales de inteligencia artificial híbrida que resultan atractivas para las instituciones financieras bajo presión de latencia y soberanía de datos. Kingston se diferencia con ofertas PCIe 5.0 al tiempo que agrupa protección contra pérdida de energía para facilitar la adopción en regiones con fluctuaciones de voltaje.

La competencia por el talento genera colaboraciones con universidades; el programa conjunto propuesto por Kioxia sobre planes de estudio de NVMe ejemplifica los movimientos para sembrar lealtad de canal a largo plazo. Mientras tanto, las empresas emergentes de almacenamiento hiperconvergente nativo de Kubernetes incursionan en segmentos de nicho, apostando por operaciones simplificadas que resuenan en las empresas del mercado medio que carecen de equipos de TI profundos. La concentración moderada de la industria persiste, ya que ningún proveedor supera el 30% de participación, lo que fomenta una competencia saludable entre precio y rendimiento en las licitaciones de proyectos.

Líderes del sector de almacenamiento en centros de datos de Vietnam

Viettel IDC Co. Ltd.

VNPT VinaData Co. Ltd.

FPT Telecom International

Dell Technologies Inc.

Seagate Technology Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Qualcomm estableció su tercer centro global de investigación y desarrollo de inteligencia artificial más grande en Vietnam para acelerar la innovación local y la demanda de infraestructura

- Junio de 2025: CMC Group inauguró el centro de datos y hub de inteligencia artificial CCS Hanói de USD 300 millones, con una extensión de 90.000 m², con el objetivo de capacitar a 5.000 ingenieros

- Junio de 2025: Vinatech abrió una planta automatizada de estanterías en Hoa Binh para escalar las soluciones domésticas de almacenes inteligentes

- Mayo de 2025: Kingston presentó el SSD NVMe FURY Renegade G5 PCIe 5.0 en COMPUTEX 2025

- Abril de 2025: Viettel inició la construcción de un supercentro de datos de 140 MW y 10.000 racks en el Parque Industrial de Tan Phu Trung

- Marzo de 2025: Saigon Asset Management puso en marcha el campus SAM DigitalHub de USD 1.500 millones y 150 MW

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de almacenamiento en centros de datos de Vietnam como todas las matrices locales, capas de software e interfaces instaladas en instalaciones nacionales de colocación, nube, hiperescala y empresariales que almacenan, protegen y sirven contenido digital; los valores se expresan en ingresos en USD generados en Vietnam por nuevos equipos y contratos de asistencia activos.

Exclusiones del ámbito de aplicación: No se contabilizan las unidades portátiles de consumo, las tarifas de almacenamiento directo en la nube pública facturadas fuera de Vietnam ni el hardware reacondicionado de segunda mano.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado a red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Arreglos de HDD tradicionales

- Arreglos todo flash (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Proveedores de hiperscala/servicios en la nube

- Empresarial y de borde

- Por usuario final

- TI y telecomunicaciones

- BFSI

- Gobierno y sector público

- Medios de comunicación y entretenimiento

- Salud y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en rack

- En blade y modular

- Desagregado/Componible

- Por interfaz

- SAS/SATA

- NVMe

- Canal de fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con ingenieros de instalaciones en Ciudad Ho Chi Minh, arquitectos de almacenamiento en hiperescaladores y responsables de compras en clusters de BFSI y telecomunicaciones. Para validar los volúmenes y afinar las curvas de adopción, se utilizaron opiniones sobre la penetración de flash, los hábitos de capacidad de reserva y los presupuestos normativos.

Investigación documental

Nuestros analistas recopilaron pistas sobre la oferta a partir de los registros abiertos de las aduanas vietnamitas, las publicaciones sobre importaciones en bastidor del Ministerio de Información y Comunicaciones y las presentaciones trimestrales de los operadores. Estos datos se combinaron con los de Statista, la Administración de Comercio Internacional y asociaciones comerciales como WSTS para la facturación de semiconductores. Los informes 10-K de las empresas y los anuncios de licitación de bastidores enriquecieron las hipótesis sobre el precio medio de venta (ASP), mientras que el acceso de pago a D&B Hoovers nos permitió cotejar los envíos de los proveedores. Las fuentes enumeradas ilustran, no agotan, el conjunto más amplio de documentos consultados para la búsqueda de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las adiciones de carga de TI (MW) en bastidores instalados, aplica referencias de gasto en almacenamiento por bastidor y, a continuación, divide los totales por tecnología. Las comprobaciones puntuales ascendentes, las listas de proveedores de bastidores SAN y el muestreo del volumen ASP × de las declaraciones de importación ayudan a afinar las estimaciones por exceso o por defecto. Entre las variables clave se incluyen (i) la nueva capacidad de bastidores aprobada cada año, (ii) la cuota de flash en las nuevas matrices, (iii) los ASP ajustados al tipo de cambio, (iv) el calendario de aplicación de la localización de datos y (v) los ciclos medios de actualización. La regresión multivariante proyecta cada impulsor, lo que permite que la previsión refleje escenarios de retrasos en los proyectos de hiperescala o una adopción más rápida de flash.

Ciclo de validación y actualización de datos

Los resultados pasan tres niveles de revisión por parte de los analistas, los valores atípicos provocan nuevos contactos y la variación del modelo con respecto a los datos aduaneros se mantiene por debajo del diez por ciento antes de su aprobación. Las cifras se actualizan cada año y se introducen actualizaciones provisionales cuando se confirman cambios importantes de política o capacidad.

Por qué la base de almacenamiento del centro de datos de Vietnam de Mordor se gana la confianza

Las cifras publicadas a menudo difieren porque las empresas adoptan ámbitos más amplios, importan ingresos globales de la nube o congelan los tipos de cambio meses antes. Nuestro enfoque disciplinado en el hardware nacional, junto con una cadencia de actualización anual, mantiene los totales alineados con las construcciones reales de bastidores y el sentimiento de gasto.

Entre los principales factores de distanciamiento se incluyen los estudios de la competencia que integran las tarifas externas de la nube en los ingresos de hardware, que asumen ASP constantes a pesar de la caída del precio del flash del 18% en 2024, o que extrapolan las tendencias de capacidad energética sin comprobaciones primarias sobre la cuota de almacenamiento.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,21 B (2025) | Inteligencia de Mordor | |

| USD 0,20 B (2024) | Consultoría regional A | Incluye unidades NAS de consumidores; sin entrevistas primarias |

| USD 0,51 B (2023) | Portal industrial B | Combina los ingresos por almacenamiento en la nube pública con las ventas de hardware; utiliza multiplicadores globales de ASP en rack |

Estas comparaciones demuestran que el ámbito de aplicación más reducido de Mordor, limitado únicamente al hardware, y la validación primaria en directo proporcionan una base de referencia equilibrada y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Vietnam?

Está valorado en USD 219,7 millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de almacenamiento en centros de datos de Vietnam?

Se proyecta que el mercado registre una CAGR del 4,62% y alcance los USD 275,5 millones para 2031.

¿Qué tecnología de almacenamiento crece más rápido?

Se prevé que el almacenamiento conectado a red se expanda a una CAGR del 6,58% debido a la adopción de la nube por parte de las PYME.

¿Por qué son importantes los proyectos de hiperscala para Vietnam?

Proyectos como el campus de 140 MW de Viettel demandan arreglos flash de alta densidad y atraen capital extranjero, impulsando el crecimiento de la infraestructura a largo plazo.

¿Qué cambio regulatorio influye en la adquisición de almacenamiento?

La Ley de Datos de Vietnam exige el alojamiento nacional de datos "básicos" e "importantes", impulsando la demanda de instalaciones locales en cumplimiento normativo.

¿Qué tan grave es la escasez de habilidades?

El país cuenta con alrededor de 6.000 ingenieros de almacenamiento frente a una necesidad esperada de 20.000, lo que aumenta el interés en servicios de almacenamiento gestionados y automatizados.

Última actualización de la página el: