Tamaño y Cuota del Mercado de Construcción de Centros de Datos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

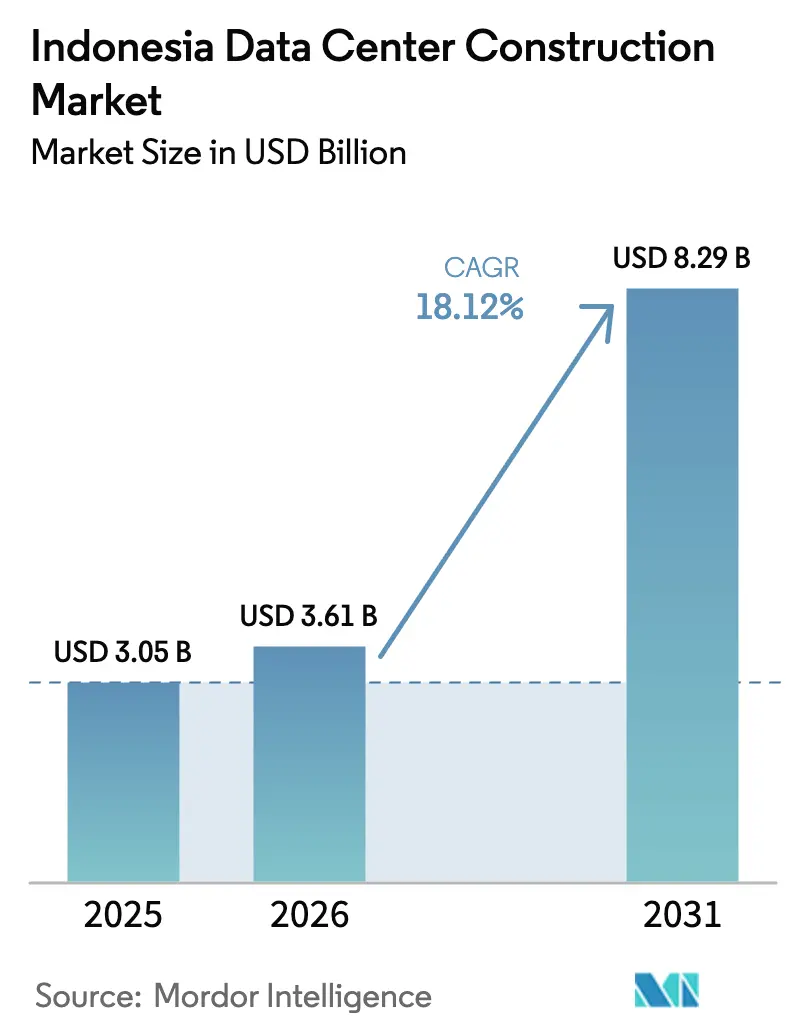

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Construcción de Centros de Datos de Indonesia por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Indonesia en 2026 se estima en 3.610 millones de USD, creciendo desde el valor de 2025 de 3.050 millones de USD con proyecciones para 2031 que muestran 8.290 millones de USD, creciendo a una CAGR del 18,12% durante 2026-2031. La rápida adopción de la nube, una base de consumidores digitales en expansión de 280 millones de ciudadanos y el firme respaldo gubernamental a través de la Hoja de Ruta Digital Nacional de Indonesia 2030 son los principales catalizadores. Los nuevos aterrizajes de cables submarinos en Yakarta y Batam, junto con los incentivos de zonificación a lo largo del corredor Yakarta-Bandung, están acortando los objetivos de latencia y desbloqueando parcelas de terreno aptas para campus hiperescaladores. Los acuerdos de compra de energía renovable (PPAs) y los regímenes de tarifas verdes están comenzando a influir en la selección de emplazamientos, ya que los operadores buscan mitigar la exposición al recién introducido impuesto al carbono de Indonesia. En el lado de la oferta, los contratistas especializados en instalaciones mecánicas, eléctricas y de fontanería (MEP) y los proveedores de componentes están compitiendo para mantener el ritmo de las cargas de trabajo de inteligencia artificial (IA) que demandan entre 40 y 60 kW por bastidor.

Conclusiones Clave del Informe

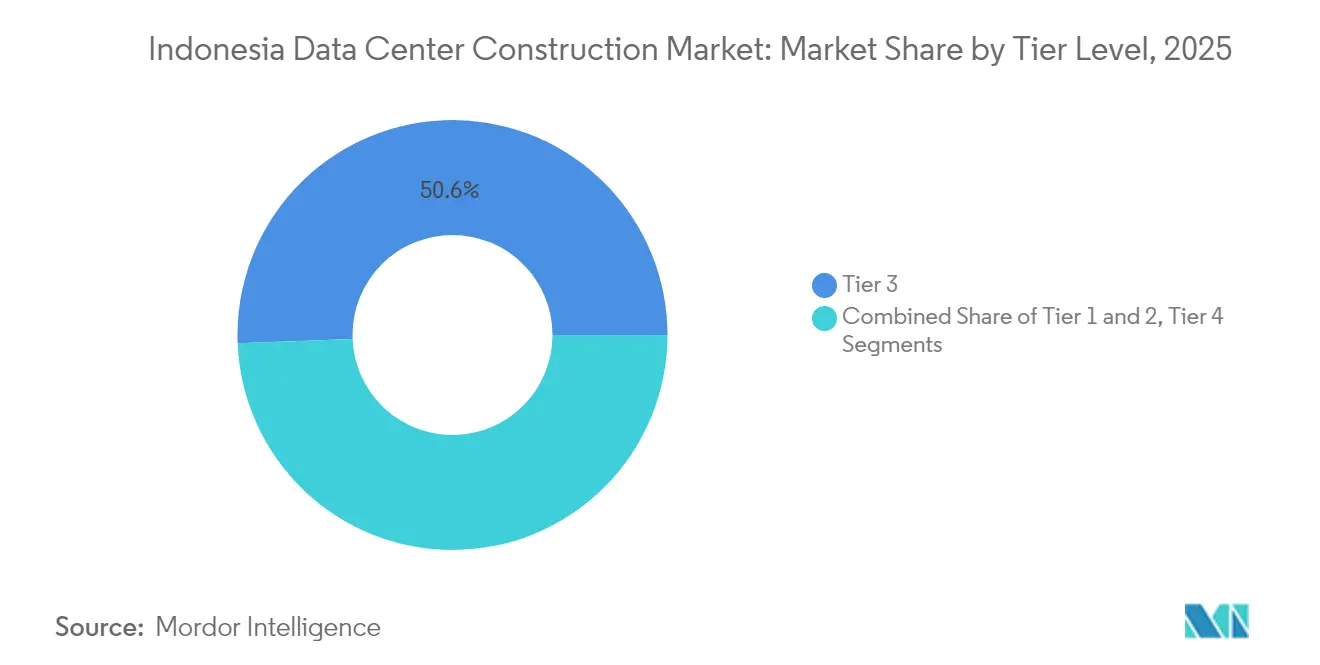

- Por tipo de nivel, las instalaciones de Nivel 3 captaron el 50,62% de la cuota del mercado de construcción de centros de datos de Indonesia en 2025, mientras que las construcciones de Nivel 4 registran la CAGR más rápida del 18,6% hasta 2031.

- Por tipo de centro de datos, los servicios de colocación lideraron con una cuota de ingresos del 56,72% en 2025; los hiperescaladores de construcción propia se están expandiendo a una CAGR del 19,5% hasta 2031.

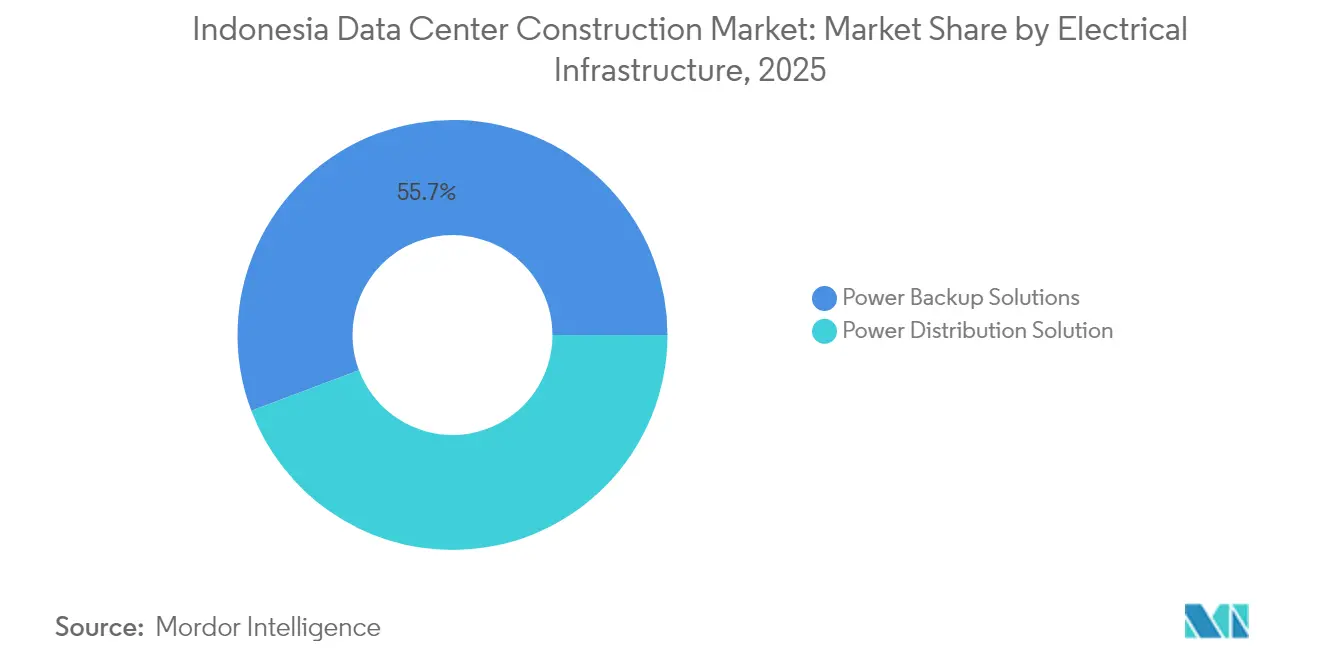

- Por infraestructura eléctrica, las soluciones de respaldo eléctrico representaron el 55,74% del tamaño del mercado de construcción de centros de datos de Indonesia en 2025, mientras que las innovaciones en distribución eléctrica están creciendo a una CAGR del 18,3%.

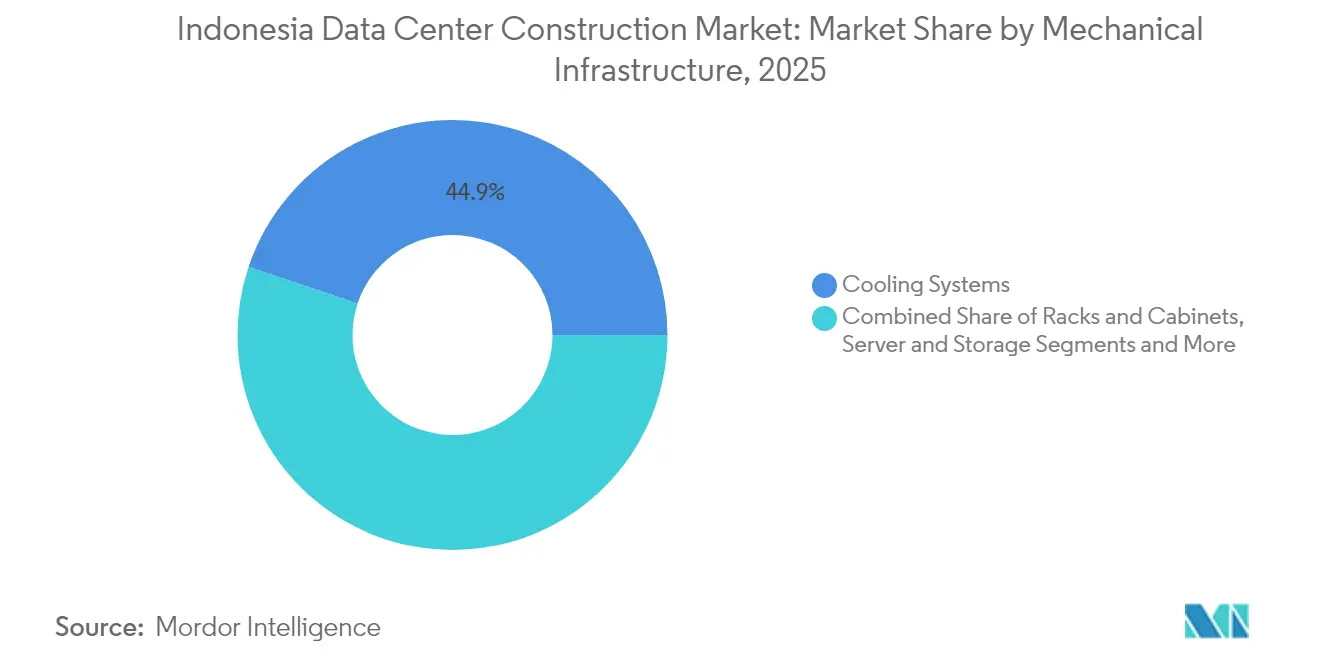

- Por infraestructura mecánica, los sistemas de refrigeración representaron una cuota del 44,88% en 2025, y los servidores y el almacenamiento avanzan a una CAGR del 18,8%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones hiperescaladoras lideradas por la nube y la IA aceleran la demanda de instalaciones | +4.2% | Área metropolitana de Yakarta, Batam, Surabaya | Medio plazo (2-4 años) |

| La Hoja de Ruta Digital Nacional de Indonesia 2030 impulsa las cargas de TI del sector público | +3.8% | Nacional, concentrado en Yakarta–Cikarang–Batam | Largo plazo (≥ 4 años) |

| Los nuevos cables submarinos internacionales mejoran los estándares de latencia | +2.9% | Yakarta, Batam, con extensión a Surabaya | Medio plazo (2-4 años) |

| Incentivos de zonificación del corredor Yakarta–Bandung | +2.1% | Corredor de Java Occidental | Corto plazo (≤ 2 años) |

| PPAs corporativos y tarifas verdes para energía renovable | +1.8% | Nacional, adopción temprana en Yakarta | Largo plazo (≥ 4 años) |

| Construcciones de borde en Surabaya, Medan y Makassar | +1.6% | Java Oriental, Sumatra del Norte, Célebes del Sur | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones Hiperescaladoras Lideradas por la Nube y la IA Aceleran la Demanda de Instalaciones

Las empresas de nube a hiperescala están redefiniendo el mercado de construcción de centros de datos de Indonesia al introducir cargas de trabajo de IA que requieren enfriamiento líquido, bastidores de 40-60 kW y bloques de energía contiguos que superan los 50 MW por campus. El compromiso de 500 millones de USD de Tencent, el centro de GPU de 200 millones de USD de Nvidia con Indosat Ooredoo Hutchison, y el campus de IA de 500 MW alimentado por energías renovables de BDx ejemplifican la escala del capital que fluye hacia el sector. El centro de datos de Indonesia optimizado para IA está incrementando la demanda de infraestructura de alta densidad y tecnologías avanzadas de enfriamiento en instalaciones de hiperescala. La necesidad de enfriamiento por inmersión y buses eléctricos de alta densidad está poniendo a prueba las capacidades de los contratistas locales, lo que impulsa a las empresas de ingeniería globales a formar equipos conjuntos con especialistas nacionales. Los plazos de construcción se han reducido de un promedio de 22 meses en 2022 a 16-18 meses en 2025, a medida que los propietarios de terrenos proporcionan permisos preaprobados y subestaciones listas para operar.[1]PT PLN (Persero), "Rencana Usaha Penyediaan Tenaga Listrik 2024–2033," pln.co.id

La Hoja de Ruta Digital Nacional de Indonesia 2030 Impulsa las Cargas de TI del Sector Público

La Hoja de Ruta exige la consolidación de las cargas de trabajo de TI ministeriales en cuatro Centros de Datos Nacionales (PDN). El emblemático PDN de Cikarang, financiado con 164,68 millones de EUR (189,59 millones de USD), ofrece 25.000 núcleos de procesador y está programado para comenzar en agosto de 2024.[2]Ministerio de Comunicación e Informática, "Percepatan Pembangunan Pusat Data Nasional," kominfo.go.id Tres sitios PDN adicionales en Batam y Nusantara están en tramitación, lo que garantiza una demanda constante de construcciones de Nivel 4 durante los próximos cinco años. El Decreto Presidencial 82/2023 exige que los organismos migren desde instalaciones heredadas, estimulando una oleada de contratos de diseño-construcción para zonas de nube seguras, redes de confianza cero y salas de planta ciberresistentes. La aceleración también ha catalizado INA DIGITAL, la nueva ventanilla única para servicios públicos lanzada en mayo de 2024, que ahora impulsa los requisitos de ancho de banda interministerial muy por encima de las previsiones anteriores.

Los Nuevos Cables Submarinos Internacionales que Aterrizan en Yakarta y Batam Elevan los Estándares de Latencia

Los sistemas de cable Nongsa-Changi y ALPHA aportarán 24 y 8 pares de fibra, respectivamente, incrementando la capacidad iluminada y permitiendo latencias de ida y vuelta inferiores a 20 ms hacia Singapur.[3]Telin, "Ficha Técnica del Sistema de Cable Submarino Nongsa–Changi," telin.net Las estaciones de aterrizaje de cables demandan edificios resistentes a terremotos, energía redundante 24 × 7 y salas de encuentro seguras —características que añaden entre un 10 y un 15% a los presupuestos de construcción base, pero que refuerzan la tesis de inversión para los centros de datos adyacentes. El campus de 51 MW de NeutraDC en el Parque Industrial Integrado Kabil de Batam capitaliza estas nuevas fibras, mientras que los operadores de Yakarta se están agrupando en torno a la Estación de Aterrizaje de Ancol para captar el tráfico de tránsito.

Construcciones de Borde en Surabaya, Medan y Makassar para Servir a Ciudades de Segundo Nivel

El crecimiento del comercio electrónico, la tecnología financiera y las plataformas provinciales de administración electrónica está incrementando la demanda de cómputo próximo al usuario. El despliegue en múltiples ciudades de Princeton Digital Group y los clústeres regionales de Telkom Indonesia reducen la latencia a menos de 10 ms para los usuarios de Java Oriental y Sumatra del Norte. Aunque el tamaño promedio de los proyectos sigue siendo modesto, entre 3 y 5 MW, la economía unitaria está mejorando a medida que los operadores implementan módulos prefabricados y aprovechan la fibra existente tendida bajo la red troncal del Anillo Palapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor consumo energético y exposición al impuesto al carbono | -2.8% | Nacional, mayor concentración en Java | Corto plazo (≤ 2 años) |

| Aumento de los precios del suelo cerca del CBD de Yakarta y Cikarang | -2.1% | Gran Yakarta, Java Occidental | Medio plazo (2-4 años) |

| Escasez de mano de obra especializada certificada en MEP | -1.9% | Nacional, aguda en Yakarta | Medio plazo (2-4 años) |

| Ciclos lentos de actualización de la red en las subestaciones de PLN | -1.4% | Nuevas zonas industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Consumo Energético y Exposición al Impuesto al Carbono

El régimen del impuesto al carbono de Indonesia entró en vigor en 2022, aplicando gravámenes sobre las emisiones que superan los límites sectoriales. Dado que el carbón aún suministra el 67% de la combinación de generación de PLN, los grandes campus corren el riesgo de sufrir sobrecostes significativos, a menos que aseguren PPAs de energía renovable o energía solar in situ. La hoja de ruta de PLN hacia la neutralidad de carbono en 2060 añade incertidumbre futura sobre los precios, lo que empuja a los operadores hacia la monitorización energética en tiempo real, la reutilización del calor residual y los programas de respuesta a la demanda. Los pioneros como EDGE2 ahora repercuten los costes de neutralidad de carbono a los inquilinos, sentando un precedente para una fijación de precios premium.

Aumento de los Precios del Suelo en Torno al CBD de Yakarta y los Parques Industriales de Cikarang

El suelo industrial en Bekasi y Karawang aumentó en dos dígitos en 2024, ya que los compradores de centros de datos absorbieron el 72% de la oferta. Una parcela de primer nivel cerca de las principales rutas de fibra puede alcanzar los 350 USD por m², lo que lleva a los operadores a evaluar alternativas en Batam, Solo y Surabaya. La operación de 8.516 m² de Sinar Mas en Menteng Atas, valorada en 4,6 billones de IDR (0,28 miles de millones de USD), ilustra la nueva realidad de precios. Sin embargo, la reubicación en zonas secundarias a menudo implica un capex adicional para laterales de fibra extra y alimentadores eléctricos más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: El Nivel 4 Impulsa el Crecimiento Premium

Las instalaciones de Nivel 3 representan el 50,62% del tamaño del mercado de construcción de centros de datos de Indonesia, lo que refleja su equilibrada relación coste-disponibilidad. Los proveedores de colocación como NeutraDC se apoyan en las certificaciones de Nivel 3 para captar inquilinos empresariales que exigen un tiempo de actividad del 99,982% manteniendo el control del capex. Los sitios de Nivel 1 y Nivel 2 continúan prestando servicio a los nodos de borde sensibles a la latencia donde una redundancia moderada es aceptable.

Las construcciones de Nivel 4, que avanzan a una CAGR del 18,6%, están transformando el mercado de construcción de centros de datos de Indonesia a medida que las cargas de trabajo de IA y los mandatos de nube soberana eliminan la tolerancia al tiempo de inactividad. La instalación de borde de Nivel IV de DCI Indonesia en el centro de Yakarta señala la marcha hacia una arquitectura de cero fallos, con refrigeración por inmersión y rutas eléctricas compartimentadas que elevan los costes del proyecto entre un 25 y un 30% por encima del Nivel 3. Los clústeres de IA anunciados por STT GDC consolidarán aún más la posición del Nivel 4 en los diseños preparados para el futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Hiperescaladores Transforman la Dinámica del Mercado

La colocación mantiene el 56,72% de los ingresos de 2025 gracias a la fragmentada base empresarial de Indonesia. Instalaciones como el sitio de 23 MW de Digital Edge en Yakarta ofrecen escalabilidad a través de salas modulares, asegurando inquilinos ancla plurianuales que elevan la curva de utilización más rápido que los hoteles de operadoras tradicionales.

Los hiperescaladores de construcción propia están registrando una CAGR del 19,5%, engrosando el mercado de construcción de centros de datos de Indonesia a través de campus de más de 120 MW en parcelas de 20 hectáreas. El préstamo vinculado a la sostenibilidad de 403,8 millones de USD de EdgeConneX es un ejemplo de cómo los operadores utilizan estructuras de bonos verdes para financiar construcciones alimentadas por energías renovables. El impulso de los hiperescaladores está forzando a los operadores incumbentes de colocación a pivotar hacia suites mayoristas y modelos de construcción a medida, difuminando las otrora claras líneas entre las estrategias de un solo inquilino y de múltiples inquilinos.

Por Infraestructura Eléctrica: La Innovación en Distribución Eléctrica se Acelera

Los sistemas de respaldo eléctrico —matrices de SAI, grupos electrógenos diésel y almacenamiento de energía en baterías— representaron el 55,74% de la cuota del mercado de construcción de centros de datos de Indonesia en 2025, porque la inestabilidad de la red hace que la redundancia N+N sea innegociable. La puesta en servicio por parte de PLN de 41 nuevas subestaciones con un total de 5.660 MVA en 2023 alivia parcialmente el riesgo, aunque los operadores siguen diseñando rutas de arranque en negro y almacenamiento de combustible para 48 horas.

La demanda de distribución eléctrica inteligente está creciendo a una CAGR del 18,3% a medida que los clústeres de IA oscilan entre 10 kW y 60 kW por bastidor. El proyecto piloto de subestación digital de Hitachi Energy en Java Oriental muestra telemetría en tiempo real, lo que permite a los operadores recortar las cargas máximas y reducir las obligaciones derivadas del impuesto al carbono. El impulso hacia los trenes de potencia definidos por software está fomentando asociaciones entre fabricantes de equipos de maniobra, proveedores de baterías y empresas de analítica en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Infraestructura Mecánica: La Revolución de la Refrigeración Impulsa el Crecimiento de los Servidores

La refrigeración representó el 44,88% del gasto mecánico en 2025. Los operadores están agotando los límites de los sistemas de aire con suelo elevado, recurriendo a circuitos de líquido directo al chip y tanques de inmersión que soportan bastidores de 40-60 kW. El prototipo de radiador submarino de Samsung C&T y el HyperCube de SMC que alcanza un PUE inferior a 1,03 señalan una rápida iteración tecnológica.

Los componentes de servidores y almacenamiento, que crecen a una CAGR del 18,8%, son el segmento de mayor dinamismo del mercado de construcción de centros de datos de Indonesia a medida que se multiplican los aceleradores de IA. La integración de la refrigeración líquida StatePoint de Nortek en EDGE2 redujo el consumo energético a nivel de servidor en un 20-30%, demostrando cómo las decisiones sobre infraestructura mecánica y hardware de TI están convergiendo en un único alcance de diseño-construcción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de construcción de centros de datos de Indonesia concentra el 69,78% de la capacidad activa dentro de la conurbación del Gran Yakarta, que abarca Yakarta, Bekasi, Cikarang y Karawang. Se proyecta que el segmento de colocación de Yakarta crezca con los hiperescaladores ocupando la mayor parte del espacio blanco disponible, gracias a las abundantes rutas de fibra en instalaciones como la Estación de Aterrizaje de Cable de Ancol. La concentración permite a los operadores compartir mano de obra cualificada, salas de encuentro neutras y aprovechar la densa matriz de subestaciones de PLN.

Surabaya, Medan y Makassar son ciudades de segundo nivel que atraen construcciones de borde específicas que mantienen la latencia por debajo de los 20 ms para transacciones de administración electrónica y tecnología financiera. El despliegue de Princeton Digital Group en Surabaya demuestra cómo los módulos prefabricados de 3 MW pueden instalarse en nueve meses, una ventaja crítica en mercados donde la capacidad de backhaul todavía está por detrás de la red troncal de Java. Los programas de fibra gubernamentales bajo el Anillo Palapa han reducido las barreras de conectividad, aunque los más escasos grupos de talento y los bloques de potencia más pequeños limitan el ritmo de expansión hiperescaladora.

Panorama Competitivo

La competencia en el mercado de construcción de centros de datos de Indonesia se divide en tres estratos. Las consultoras de ingeniería globales —Aurecon, AECOM, Arup y Jacobs— aseguran mandatos hiperescaladores complejos ofreciendo diseños preparados para el Nivel 4, experiencia en refrigeración líquida y capacidad de aprovisionamiento global. Las empresas nacionales como PT Arkonin y DSCO Group Pte Ltd ganan contratos gubernamentales y de mediana empresa gracias a aprobaciones más rápidas y menores costes de mano de obra. Los proveedores de infraestructura tecnológica Huawei, Schneider Electric, ABB y Vertiv ostentan un fuerte poder de negociación al agrupar el mantenimiento a largo plazo y las actualizaciones modulares del tren de potencia en sus contratos.

La convergencia se está acelerando. Aurecon se está asociando con Schneider Electric para ofrecer paquetes de diseño-construcción-operación, mientras que la alianza de subestaciones digitales de Hitachi Energy con PLN muestra cómo los fabricantes de equipos originales co-invierten ahora en actualizaciones de red que desbloquean el flujo de proyectos posteriores. Existe oportunidad de espacio blanco en MEP especializado para clústeres de IA y en construcción sostenible, donde el hormigón carbono-negativo y el acero reciclado están en fase de prueba. Los integradores locales con conocimiento regulatorio están en posición de irrumpir en los grupos de licitación tradicionales, especialmente en proyectos de borde fuera de Java.

________________________________________

Líderes de la Industria de Construcción de Centros de Datos de Indonesia

-

Aurecon Group Pty Ltd

-

PT AECOM Indonesia

-

Arup Group

-

Jacobs Engineering Group Inc.

-

Turner & Townsend

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PT PLN (Persero) inauguró 37 proyectos eléctricos en 18 provincias, con un total de 3.222,75 MW y 72 billones de rupias, reforzando el margen de la red para futuros campus.

- Enero de 2025: Las nuevas regulaciones reforzaron el marco de los centros de datos de Indonesia, aclarando las normas de construcción y las obligaciones de soberanía de los datos.

- Diciembre de 2024: PT DCI Indonesia abrió la instalación de borde de 18 MW Nivel IV E1 en el centro de Yakarta.

- Noviembre de 2024: Tencent se comprometió a destinar 500 millones de USD a la expansión de la capacidad local.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado indonesio de construcción de centros de datos como el valor de todas las instalaciones de nueva construcción y los principales proyectos de actualización que ofrecen los servicios energéticos, eléctricos, mecánicos y de puesta en marcha necesarios para alojar la carga de TI en emplazamientos de colocación, hiperescala, empresa y periféricos. Se excluye el gasto en construcción relacionado únicamente con el mantenimiento rutinario o el acondicionamiento de interiores.

Exclusión del ámbito de aplicación: Los contratos independientes de cableado de red o de integración de software que no modifican sustancialmente la capacidad del edificio quedan fuera del mercado.

Segmentación

-

Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

-

Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores de Construcción Propia (CSPs)

- Empresarial y de Borde

-

Por Infraestructura

-

Por Infraestructura Eléctrica

-

Solución de Distribución Eléctrica

- Solución de Distribución Eléctrica

-

Soluciones de Respaldo Eléctrico

- Soluciones de Respaldo Eléctrico

-

Solución de Distribución Eléctrica

-

Por Infraestructura Mecánica

-

Sistemas de Refrigeración

- Sistemas de Refrigeración

-

Bastidores y Armarios

- Bastidores y Armarios

-

Servidores y Almacenamiento

- Servidores y Almacenamiento

-

Otras Infraestructuras Mecánicas

- Otras Infraestructuras Mecánicas

-

Sistemas de Refrigeración

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

-

Por Infraestructura Eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas mantuvieron llamadas estructuradas con contratistas EPC activos en los clusters de Yakarta-Bekasi, consultores de diseño en Batam y responsables de compras de tres operadores de colocation. Estas entrevistas nos ayudaron a comprobar el coste medio de construcción por megavatio, los plazos realistas de los proyectos y la cadencia probable de puesta en servicio en los emplazamientos de nivel III y IV.

Investigación documental

Empezamos descargando los registros de permisos de construcción y los datos de conexión a los servicios públicos del Ministerio de Obras Públicas, las estadísticas anuales de capacidad eléctrica de PLN y la hoja de ruta digital de Indonesia de Kominfo, que en conjunto enmarcan las líneas de base de la demanda y los costes. Notas de asociaciones comerciales de la Asociación de Centros de Datos del Sudeste Asiático, importaciones a nivel aduanero de HVAC y conmutadores en Volza, y artículos académicos sobre refrigeración tropical de ASEAN Engineering Journals completan la pila secundaria. Los informes 10-K de las empresas presentados en el OJK, los informes de inversores de los contratistas que cotizan en bolsa y fuentes de pago como D&B Hoovers y Dow Jones Factiva aportaron datos sobre economía unitaria, contratos y licitaciones. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago contribuyeron a la validación y aclaración durante el trabajo de gabinete.

Dimensionamiento y previsión del mercado

Se realizó una reconstrucción descendente de los gastos anuales de construcción a partir de las adiciones de carga de TI registradas (MW) multiplicadas por el coste combinado por MW, ajustado en función de los índices de precios del suelo, la cuota de equipos importados y los precios locales del acero. Controles ascendentes selectivos, muestreos de listas de proveedores y facturas de contratistas, atemperaron los totales antes de la congelación. Entre las variables clave que alimentan el modelo figuran el gasoducto de hiperescala anunciado (MW), la trayectoria de las tarifas industriales del PLN, el índice de precios del suelo comercial de Yakarta, la cuota mecánica media impulsada por el PUE y las oscilaciones del tipo de cambio rupia-dólar estadounidense. La regresión multivariante vinculó estos factores al gasto histórico, mientras que el análisis de escenarios en torno a las mejoras de la red eléctrica proporcionó bandas alcistas y bajistas. En los casos en que los datos ascendentes eran escasos, las lagunas se colmaron utilizando las normas de margen de los contratistas derivadas de las entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de variación con parámetros independientes, a la revisión de analistas sénior y a una actualización previa a su publicación. Mordor actualiza el modelo cada año y realiza ajustes provisionales cuando se producen acontecimientos importantes, como cambios de política o proyectos de más de 50 MW.

Por qué la base de construcción del centro de datos de Mordor en Indonesia es fiable

Las estimaciones publicadas suelen divergir porque los actores eligen distintos ámbitos de proyecto, bases monetarias y fechas de actualización.

Los principales factores que determinan las diferencias en este mercado son si se tiene en cuenta el gasto en renovación, la proporción de campus hiperescalares autoconstruidos que se incluye y cómo se convierten las importaciones de equipos en moneda extranjera en medio de la volatilidad de la rupia. La alineación disciplinada del alcance y la actualización anual de Mordor reducen estas distorsiones, proporcionando una base de referencia equilibrada para los planificadores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.050 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 2,60 MILLARDOS DE DÓLARES | Consultoría regional A | excluye los campus hiperescalares autoconstruidos; utiliza el tipo de cambio fijo de 2023 |

| USD 2,39 B (2024) | Consultoría global B | mezcla pequeñas mejoras de las instalaciones con nuevas construcciones; referencias más antiguas de coste por MW |

| 1.130 MILLONES DE DÓLARES (2023) | Asociación sectorial C | sólo cuenta los emplazamientos públicos de nivel III; omite el aumento de la infraestructura eléctrica |

En resumen, nuestro enfoque vincula los datos concretos de la construcción con los impulsores del futuro, es transparente en cuanto a las inclusiones y es reproducible, lo que ofrece a los responsables de la toma de decisiones un punto de partida fiable y actualizado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de centros de datos de Indonesia?

El tamaño del mercado de construcción de centros de datos de Indonesia es de 3.610 millones de USD en 2026 y se proyecta que crezca a una CAGR del 18,12% hasta 2031.

¿Qué clasificación de nivel está creciendo más rápido?

Las instalaciones de Nivel 4 se están expandiendo a una CAGR del 18,6% porque las cargas de trabajo de IA y de nube soberana exigen el máximo tiempo de actividad.

¿Por qué Batam se está convirtiendo en un centro de datos popular?

Los incentivos de la Zona Económica Especial, los nuevos cables submarinos vinculados a Singapur y los anuncios de campus de más de 50 MW hacen de Batam una atractiva alternativa a Yakarta.

¿Cómo están abordando los operadores la exposición al impuesto al carbono?

Muchos recurren a tarifas verdes de PLN, firman PPAs de energía renovable o instalan energía solar in situ y sistemas avanzados de monitorización eléctrica para reducir los costes de emisiones.

Última actualización de la página el: