Tamaño y cuota del mercado de servidores para centros de datos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

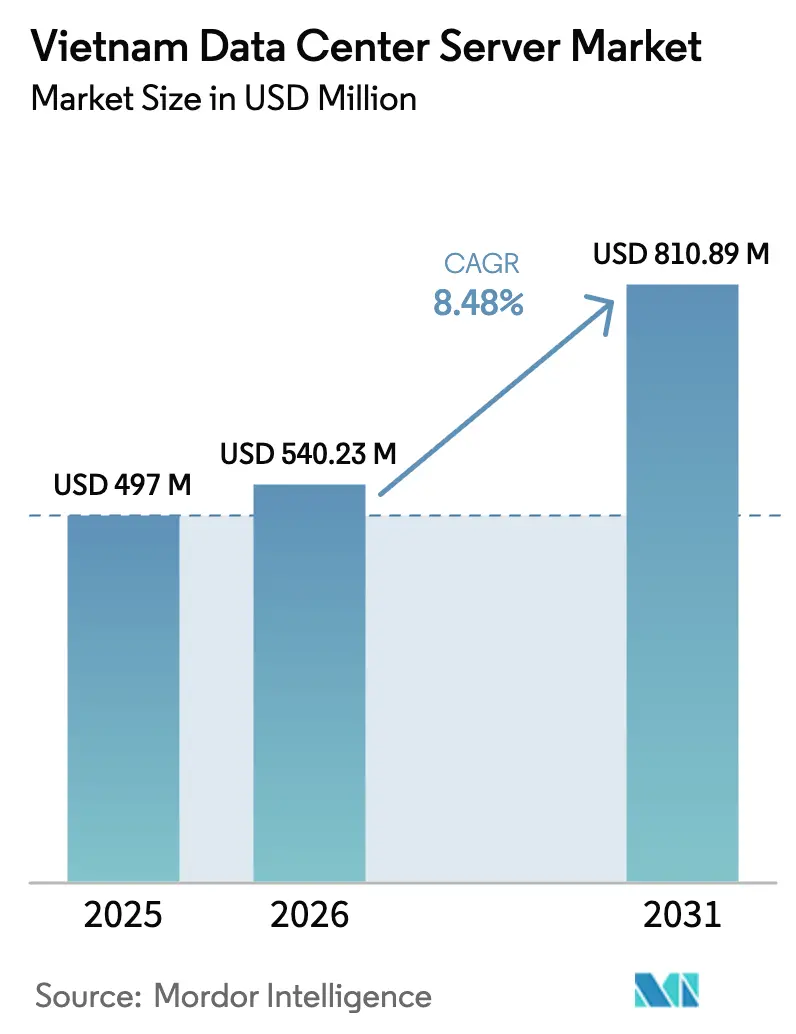

| Tamaño del mercado en el año base (2025) | 497 Millones de dólares |

| Tamaño del Mercado (2026) | 540.23 Millones de dólares |

| Tamaño del Mercado (2031) | 810.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servidores para centros de datos de Vietnam por Mordor Intelligence

Se espera que el tamaño del mercado de servidores para centros de datos de Vietnam crezca de USD 497 millones en 2025 a USD 540,23 millones en 2026, y se prevé que alcance USD 810,89 millones en 2031 a una CAGR del 8,48% durante el período 2026-2031. Los sólidos incentivos fiscales para la infraestructura digital, las continuas mejoras en el sector eléctrico y la eliminación de los límites de propiedad extranjera están acelerando la afluencia de capital hacia nueva capacidad de servidores. Las instalaciones de Nivel 3 dominan los despliegues, aunque las construcciones de Nivel 4 están aumentando rápidamente a medida que los hiperescaladores exigen mantenibilidad concurrente para los clústeres de inteligencia artificial. Las cuchillas de media altura siguen siendo el factor de forma preferido, aunque los sistemas de cuarto de altura y las microcuchillas están creciendo a medida que los operadores buscan mayores densidades a nivel de bastidor. Los nodos de borde en ciudades de segundo nivel, los acuerdos de compra directa de energía y el pivote manufacturero China + 1 continúan reforzando el estatus de Vietnam como centro estratégico del sudeste asiático.

Conclusiones clave del informe

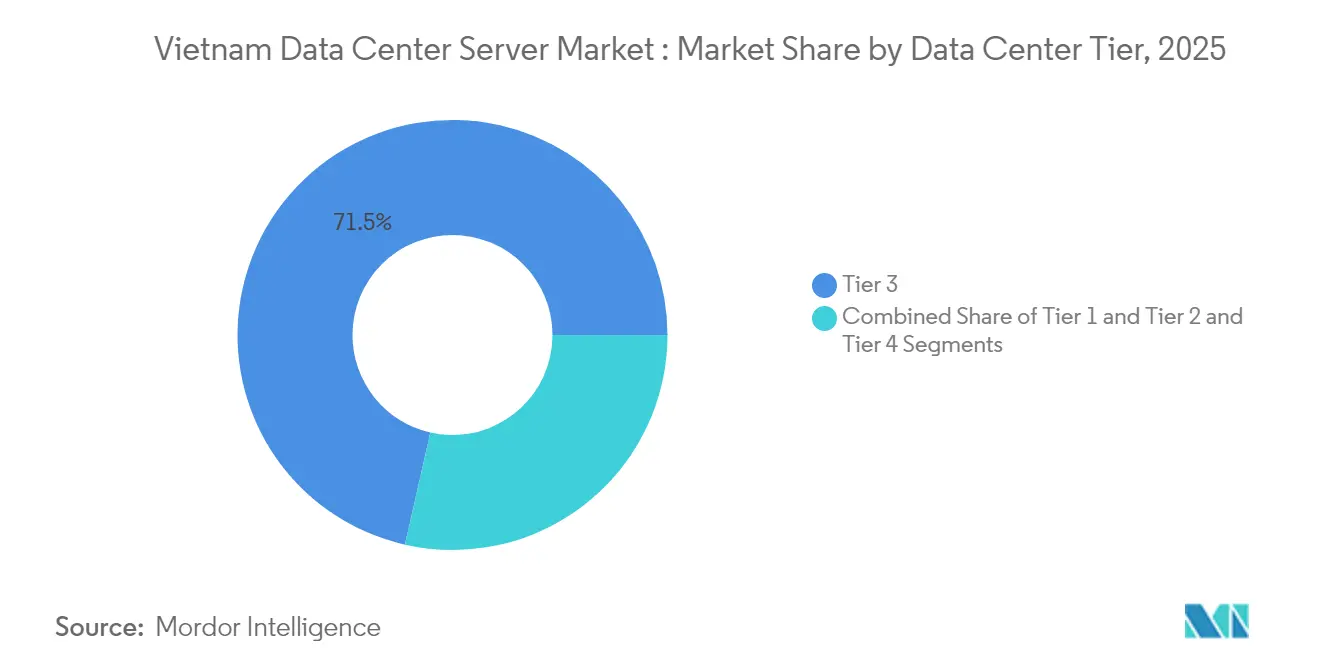

- Por nivel de centro de datos, las instalaciones de Nivel 3 lideraron con el 71,45% de la cuota del mercado de servidores para centros de datos de Vietnam en 2025; se prevé que el Nivel 4 se expanda a una CAGR del 16,08% hasta 2031.

- Por factor de forma, los servidores de cuchilla de media altura representaron el 47,98% del tamaño del mercado de servidores para centros de datos de Vietnam en 2025, mientras que los sistemas de cuarto de altura y microcuchilla registran la CAGR proyectada más alta del 14,87% entre 2026 y 2031.

- Por aplicación, la virtualización y la nube privada representaron el 38,74% del tamaño del mercado de servidores para centros de datos de Vietnam en 2025; las cargas de trabajo de inteligencia artificial y aprendizaje automático avanzan a una CAGR del 17,05% hasta 2031.

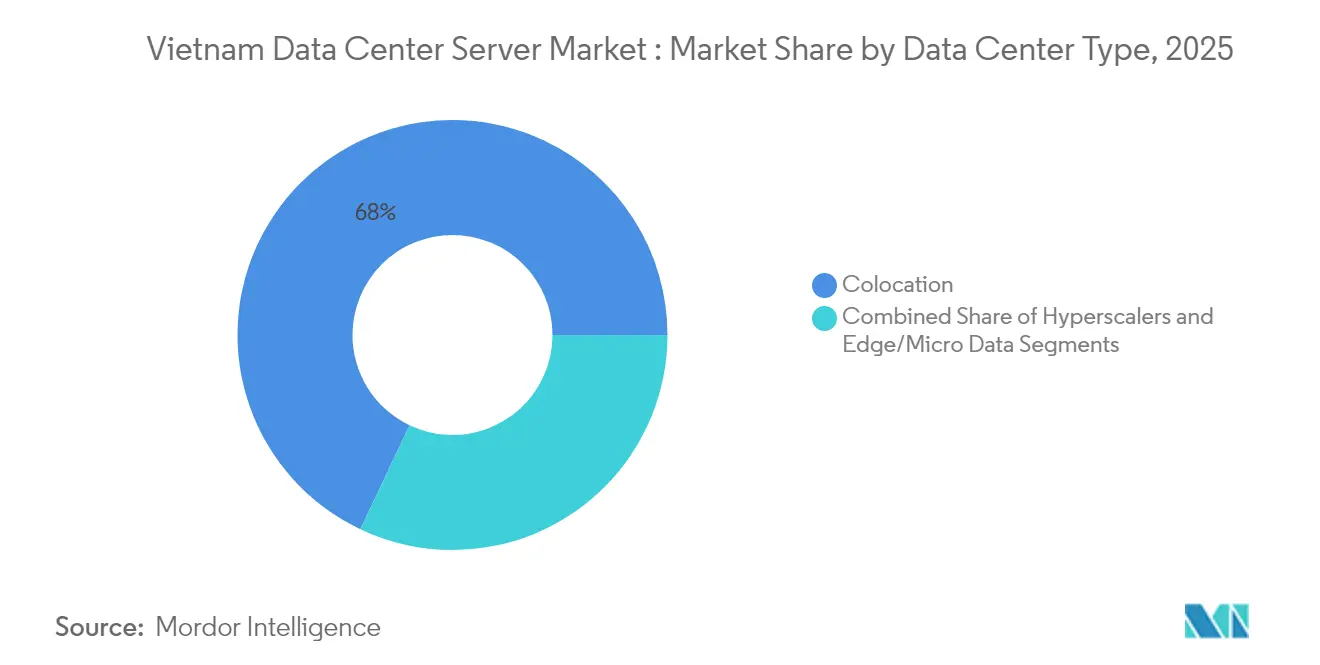

- Por tipo de centro de datos, los sitios de coubicación controlaron el 67,95% del tamaño del mercado de servidores para centros de datos de Vietnam en 2025; las instalaciones de hiperescaladores crecen a una CAGR del 14,76% hasta 2031.

- Por industria de uso final, TI y telecomunicaciones capturaron el 25,93% de la cuota del mercado de servidores para centros de datos de Vietnam en 2025; los despliegues gubernamentales son los de mayor crecimiento con una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servidores para centros de datos de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aumento en la construcción de nuevos centros de datos e infraestructura de internet | +2.8% | Nacional, concentrado en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Adopción creciente de servicios en la nube e IoT | + 2.1% | Nacional, con enfoque empresarial en las principales ciudades | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de localización de datos y economía digital | +1.9% | Nacional, que afecta a todos los sectores | Largo plazo (≥ 4 años) |

| El cambio China + 1 cataliza el ensamblaje de servidores en Vietnam | +1.2% | Provincias del norte, Bac Giang y Binh Duong | Mediano plazo (2-4 años) |

| Surgimiento de clústeres de inteligencia artificial y GPU para modelos de lenguaje de gran escala vietnamitas | +0.6% | Corredores tecnológicos de Ciudad Ho Chi Minh y Hanói | Largo plazo (≥ 4 años) |

| Exenciones fiscales en ciudades de Nivel 2 que atraen construcciones de centros de datos de segunda oleada | +0.6% | Nacional, con ganancias tempranas en áreas de Nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la construcción de nuevos centros de datos e infraestructura de internet

El auge de la construcción en Vietnam está redefiniendo la demanda de servidores. El campus de 140 MW de Viettel en Ciudad Ho Chi Minh es el primer sitio nacional en superar el umbral de 100 MW, lo que impulsa configuraciones de cuchillas personalizadas optimizadas para el flujo de aire tropical y sistemas de energía listos para fuentes renovables.[1]Datacenter Dynamics, "Viettel pone la primera piedra del primer centro de datos de 140 MW de Ciudad Ho Chi Minh", datacenterdynamics.com Los sitios de borde en ciudades secundarias se están multiplicando para soportar el backhaul de 5G y las cargas de trabajo sensibles a la latencia. Inversores extranjeros como Saigon Asset Management se han comprometido con USD 1.500 millones para un campus de 150 MW en la provincia de Binh Duong, intensificando los requisitos de alianzas de ensamblaje local que acortan los ciclos de entrega.

Adopción creciente de servicios en la nube e IoT

Un objetivo de economía digital de USD 45.000 millones para 2025 estimula la migración empresarial hacia la nube. Las zonas manufactureras de Tan Thuan despliegan servidores de borde reforzados para análisis de mantenimiento predictivo, mientras que la Fábrica Faro de Foxconn en Bac Giang ejecuta cargas de trabajo de gemelos digitales habilitadas por GPU que impulsan la demanda de servidores de nivel superior. La digitalización de la atención sanitaria añade más impulso a medida que el Hospital Bach Mai escala los registros médicos electrónicos a través de una red de atención sanitaria a nivel nacional.[2]Light Reading, "SAM planea un centro de datos de 1.500 millones de dólares en Binh Duong", lightreading.com

Mandatos gubernamentales de localización de datos y economía digital

La Ley de Datos, en vigor desde enero de 2025, obliga a que los datos sensibles residan en el territorio nacional, lo que obliga a las nubes globales a construir granjas de servidores nacionales en lugar de dar servicio a Vietnam de forma remota. Bancos como An Binh despliegan arquitecturas seguras reforzadas con Fortinet para cumplir con las normas de soberanía, mientras que el lanzamiento del Centro Nacional de Datos en agosto de 2025 estandarizará la adquisición de servidores certificados y resistentes a manipulaciones.

El cambio China + 1 cataliza el ensamblaje de servidores en Vietnam

La fábrica de USD 50 millones de Quanta Computer y las expansiones de fabricantes de equipos originales taiwaneses ilustran el pivote del ensamblaje de servidores hacia el corredor norte de Vietnam. Las ventajas arancelarias en las exportaciones a Estados Unidos y las reservas de mano de obra calificada permiten la personalización local que aborda las condiciones de alta humedad y el cumplimiento normativo local.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto capital de inversión inicial para la construcción de centros de datos | -1.4% | Nacional, que afecta especialmente a los despliegues de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Confiabilidad limitada de la red eléctrica y aumento de las tarifas de electricidad | -1.1% | Ciudad Ho Chi Minh y zonas industriales | Mediano plazo (2-4 años) |

| Escasez de ingenieros certificados en centros de datos | -0.8% | Nacional, crítico en ciudades de Nivel 2 | Largo plazo (≥ 4 años) |

| Cadena de suministro local fragmentada para componentes avanzados | -0.5% | Corredores manufactureros del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto capital de inversión inicial para la construcción de centros de datos

Incluso a USD 6,9 millones por MW, los obstáculos de financiación limitan a las empresas de tamaño pequeño y mediano. Los sistemas eléctricos absorben una parte desproporcionada de los presupuestos, lo que orienta a los compradores hacia servidores en bastidor estandarizados que maximizan las relaciones vatios por cómputo. Los fondos de gestión de activos están surgiendo para sufragar el capital de inversión, aunque los equipos de adquisiciones siguen prefiriendo la optimización del costo del ciclo de vida frente al rendimiento bruto.

Confiabilidad limitada de la red eléctrica y aumento de las tarifas de electricidad

Vietnam necesita USD 128.300 millones en inversiones de red eléctrica hasta 2030, y las escaseces periódicas en Ciudad Ho Chi Minh elevan el riesgo operativo.[3]Administración de Comercio Internacional, "Vietnam Power Development Plan VIII overview", trade.gov Los operadores aseguran el suministro de energías renovables mediante acuerdos de compra directa de energía, lo que obliga a los fabricantes de equipos originales de servidores a certificar silicio de bajo consumo y refrigeración líquida para bastidores que superan los 30 kW de BCLP.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por nivel de centro de datos: la infraestructura de nivel empresarial domina

Las instalaciones de Nivel 3 representaron el 71,45% de la cuota del mercado de servidores para centros de datos de Vietnam en 2025, lo que refleja la tolerancia empresarial por la redundancia equilibrada en costos. Este nivel sustenta las cargas de trabajo del sector bancario, de telecomunicaciones y del sector público que estipulan una disponibilidad del 99,982%. Los operadores especifican cuchillas de doble alimentación, unidades de intercambio en caliente y módulos asistidos por batería para controlar el tiempo medio de reparación. Los sitios de Nivel 4, con una CAGR del 16,08%, son impulsados por los hiperescaladores que construyen clústeres de inteligencia artificial que requieren mantenibilidad concurrente.

Se proyecta que el tamaño del mercado de servidores para centros de datos de Vietnam dentro del Nivel 4 se expandirá considerablemente a medida que los bastidores con alta densidad de GPU demanden refrigeración tolerante a fallos. Los recintos de Nivel 1 y Nivel 2 siguen siendo viables para los nodos de borde distribuidos, albergando servidores de 1U y 2U optimizados en costos. La instalación Ho Chi Minh City 1 de 6 MW de NTT ejemplifica cómo los participantes extranjeros apuntan a las especificaciones de Nivel 3 para la tenencia de nube regional. Los planos listos para inteligencia artificial aceleran la adopción del Nivel 4, con instalaciones que aprovisionan 100 kW por bastidor para GPU de clase Blackwell.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por factor de forma: la optimización de la densidad impulsa la adopción de las microcuchillas

Las cuchillas de media altura mantuvieron el 47,98% de la cuota en 2025, ofreciendo un equilibrio óptimo entre densidad y margen térmico. Las empresas aprovechan la gestión integrada de chasis para agilizar las actualizaciones de firmware y la gestión del presupuesto de energía. Las plataformas de cuarto de altura y microcuchilla crecen a una CAGR del 14,87%, lo que refleja las limitaciones de los sitios de borde donde el espacio en el suelo y los alimentadores de energía son limitados.

El tamaño del mercado de servidores para centros de datos de Vietnam para los despliegues de microcuchillas se beneficia de los despliegues de 5G en telecomunicaciones que integran cómputo en los puntos de acceso de radio. Las cuchillas de altura completa sirven a los clústeres de computación de alto rendimiento en institutos de investigación financiados bajo el programa de la Universidad Nacional de Vietnam. Los operadores de telecomunicaciones, en particular Viettel, estandarizan las microcuchillas para minimizar el calor por unidad de bastidor, lo que facilita las operaciones en climas con temperatura ambiente de 35 °C.

Por aplicación/carga de trabajo: la transformación de la inteligencia artificial se acelera más allá de la virtualización

Las cargas de trabajo de virtualización y nube privada aportaron el 38,74% de los ingresos en 2025. Las empresas continúan consolidando las huellas heredadas de x86 en clústeres basados en VMware y KVM. Sin embargo, los envíos de servidores de inteligencia artificial y aprendizaje automático aumentan a una CAGR del 17,05%. Las empresas de telecomunicaciones emplean granjas de GPU para chatbots de lenguaje natural y análisis antifraude en el marco del acuerdo de USD 94,6 millones de Korea Telecom con Viettel.

El tamaño del mercado de servidores para centros de datos de Vietnam vinculado a las aplicaciones de inteligencia artificial superará a la virtualización en los grandes sitios para 2028. Las cargas de trabajo de computación de alto rendimiento siguen siendo un nicho de mercado, dando servicio al modelado sísmico y a la investigación farmacéutica. Las construcciones centradas en almacenamiento cumplen los mandatos regulatorios de copia de seguridad, mientras que los servidores de puerta de enlace de IoT proliferan en plantas de la Industria 4.0 como el programa de fábrica inteligente de Samsung.

Por tipo de centro de datos: la expansión de los hiperescaladores desafía el dominio de la coubicación

Las instalaciones de coubicación representaron el 67,95% de la capacidad en 2025, ya que las empresas prefieren los modelos de gasto operativo frente a la construcción de instalaciones propietarias. Viettel IDC por sí sola gestiona el 49% de los bastidores de coubicación nacionales, combinando conectividad con servicios gestionados. La inversión de los hiperescaladores, que ahora crece a una CAGR del 14,76%, está rediseñando el mercado de servidores para centros de datos de Vietnam a medida que las nubes extranjeras despliegan campus dedicados.

La cuota del mercado de servidores para centros de datos de Vietnam para los hiperescaladores está impulsada por la liberalización de políticas que eliminó los límites de capital para los inversores extranjeros en julio de 2024, según VietnamBriefing. Los estudios de selección de sitios de Google y las hojas de ruta regionales de Amazon señalan una mayor divergencia hacia campus de más de 200 MW. Los microcentros de borde y empresariales persisten para las cargas de trabajo de baja latencia donde la soberanía de datos o los bucles de control de procesos impiden el uso de la nube pública.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de uso final: la digitalización gubernamental supera a los líderes tradicionales

TI y telecomunicaciones absorbió el 25,93% de los envíos de servidores en 2025, sustentando la modernización del núcleo de red y las actualizaciones de redes de acceso de radio de 5G con servidores de MIMO masivo habilitados por Qualcomm, según LightReading. Sin embargo, los programas gubernamentales registran el mayor crecimiento con una CAGR del 12,74%, impulsados por el Centro Nacional de Datos y las iniciativas obligatorias de procesos digitales.

Los participantes de la industria de servidores para centros de datos de Vietnam atienden a clientes del sector BFSI que evolucionan sus plataformas de banca digital, como los motores de riesgo impulsados por inteligencia artificial de Cake Digital Bank alojados en servidores de GPU, según Google Cloud. La adopción en el sector sanitario aumenta con el despliegue de registros de salud electrónicos, mientras que las empresas de servicios públicos de energía despliegan servidores reforzados para la telemetría de redes inteligentes a lo largo de los corredores de transmisión.

Análisis geográfico

Ciudad Ho Chi Minh y Hanói concentran casi el 80% de los bastidores de servidores instalados porque combinan las puertas de enlace de cables submarinos con densos clústeres empresariales. El Parque de Alta Tecnología de Saigón en Ciudad Ho Chi Minh apoya las construcciones a hiperescala como el campus de 140 MW de Viettel, beneficiándose de la proximidad a los aterrizajes de los cables AAE-1 y APG. El papel político de Hanói asegura las cargas de trabajo federales y la recuperación ante desastres que prefieren la dispersión geográfica desde el sur.

Los nodos secundarios como Da Nang emergen como puntos de agregación de borde; su instalación de centro de datos de internet ofrece una latencia inferior a 20 milisegundos hacia ambos centros principales, según DevelopingTelecoms. Las provincias del norte, lideradas por Bac Giang, se están convirtiendo en centros de ensamblaje de servidores bajo la estrategia China + 1, aprovechando los enlaces viales con los proveedores de Shenzhen. La Fábrica Faro de Foxconn ilustra la integración en niveles profundos que respalda los modelos de servidores tropicales personalizados, según SloveniaTimes.

El tamaño del mercado de servidores para centros de datos de Vietnam crece en Binh Duong y Long An a medida que los proyectos energéticos del Plan de Desarrollo Eléctrico VIII desbloquean cargas superiores a 100 MW respaldadas por parques solares. Las mejoras en la fiabilidad de la red y los acuerdos directos de compra de energía atraen a inversores como Saigon Asset Management para instalar campus de USD 1.500 millones cerca de los principales parques industriales, según LightReading. Las expansiones de los aterrizajes de fibra costera amplían la resiliencia para el tráfico este-oeste, mejorando el atractivo para las réplicas de múltiples regiones.

Panorama competitivo

Los grandes operadores de telecomunicaciones nacionales mantienen una influencia significativa. Viettel Group, que integra redes de fibra, telefonía móvil e instalaciones de centros de datos de internet, opera 230.000 servidores en 14 sitios y capta casi la mitad de los ingresos nacionales de coubicación, según TheInvestor. VNPT y FPT le siguen con redes de fibra a nivel nacional y canalizaciones de contratos gubernamentales. Los fabricantes de equipos originales internacionales compiten a través de modelos de alianza; Dell Technologies se asocia con FPT Information System para combinar las plataformas PowerEdge con servicios de cumplimiento local, mientras que HPE colabora con FPT para ofertas de fábricas de inteligencia artificial, según FPTSoftware.

La competencia gira en torno a los diseños optimizados para inteligencia artificial y la eficiencia energética. El próximo centro de investigación y desarrollo de NVIDIA sembrará la demanda del ecosistema de cuchillas GPU Blackwell y bastidores con refrigeración líquida, según NVIDIA. Existen oportunidades en espacios vacíos para los despliegues de borde en ciudades de Nivel 2 donde los integradores de sistemas locales como CMC Telecom entregan servidores robustecidos de calidad ambiental.

La liberalización de la propiedad extranjera intensifica la rivalidad. Google y Microsoft exploran sitios para campus de primera parte, elevando las apuestas de adjudicación de la cadena de suministro para los fabricantes de diseño original que ensamblan en Bac Ninh. Los participantes del mercado deben diferenciarse mediante la integración de energías renovables, la refrigeración avanzada y las certificaciones de nube soberana para ganar licitaciones en el sector público y en industrias reguladas.

Líderes de la industria de servidores para centros de datos de Vietnam

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Inspur Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Korea Telecom y Viettel firmaron una asociación tecnológica de inteligencia artificial de USD 94,6 millones orientada a granjas de GPU para asistentes virtuales en idioma vietnamita y análisis antifraude.

- Mayo de 2025: Dell Technologies introdujo los servidores PowerEdge XE9780/XE9785 que soportan 192 GPU NVIDIA Blackwell Ultra para cargas de trabajo de entrenamiento de inteligencia artificial.

- Abril de 2025: Viettel comenzó la construcción de un centro de datos de 140 MW en Ciudad Ho Chi Minh, la primera instalación nacional en superar los 100 MW.

- Marzo de 2025: Saigon Asset Management presentó un campus de 150 MW valorado en USD 1.500 millones en Binh Duong y un Fondo de Centros de Datos de Vietnam de USD 300 millones.

- Febrero de 2025: Dell lanzó su Programa de Transformación Abierta de Telecomunicaciones para acelerar las redes nativas en la nube para los operadores de telecomunicaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servidores de centros de datos de Vietnam como todos los servidores nuevos en rack, blade y micro-blade que se instalan en centros de datos construidos o modernizados en todo el país y que se suministran a través de canales OEM o de integradores de sistemas. Estos servidores alimentan cargas de trabajo empresariales, de colocación, de borde y de hiperescala, y el valor de mercado se rastrea en USD a precios de fábrica, netos de instalación.

Exclusión del ámbito de aplicación: no contabilizamos las unidades reacondicionadas ni los servidores integrados en microinstalaciones de consumo.

Segmentación

- Por nivel de centro de datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por factor de forma

- Cuchillas de media altura

- Cuchillas de altura completa

- Cuchillas de cuarto de altura y microcuchillas

- Por aplicación/carga de trabajo

- Virtualización y nube privada

- Computación de alto rendimiento (CAR)

- Inteligencia artificial/aprendizaje automático y análisis de datos

- Centrado en almacenamiento

- Puertas de enlace de borde e IoT

- Por tipo de centro de datos

- Hiperescaladores/proveedor de servicios en la nube

- Instalaciones de coubicación

- Empresarial y de borde

- Por industria de uso final

- BFSI

- TI y telecomunicaciones

- Salud y ciencias de la vida

- Manufactura e Industria 4.0

- Energía y servicios públicos

- Gobierno y defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de producto de OEM de servidores, operadores de colocación con sede en Vietnam y arquitectos de la nube en Ciudad Ho Chi Minh, Hanoi y Da Nang. Las conversaciones validaron las hipótesis de densidad de potencia, las curvas de descuento típicas en acuerdos de gran volumen y la proporción de aceleradores de IA en los pedidos de compra de 2024, afinando así las conversiones de envíos a ingresos.

Investigación documental

Empezamos con conjuntos de datos públicos de la Oficina General de Estadística de Vietnam, archivos de tarifas eléctricas de EVN y códigos de importación aduaneros 8471.50.x para equipos informáticos, que aclararon las líneas de base de los envíos. Los libros blancos de la Asociación de Internet de Vietnam y la Asociación Asiática de Computación en la Nube proporcionaron factores de densidad para la utilización de bastidores. Los artículos académicos indexados en IEEE Xplore detallaban los perfiles térmicos de los servidores de IA emergentes, mientras que las familias de patentes obtenidas a través de Questel ayudaban a calibrar la futura penetración de la refrigeración líquida. Por último, los informes 10-K y los comunicados de prensa de las empresas muestran las tendencias de ASP de los servidores. Estas fuentes ilustrativas se suman a la información extraída de bases de datos de pago como D&B Hoovers y Dow Jones Factiva para conocer la distribución de los ingresos de las empresas. La lista anterior no es exhaustiva; se consultaron muchos otros conjuntos de datos abiertos y publicaciones periódicas para cotejar cifras y cubrir lagunas.

Dimensionamiento y previsión del mercado

Anclamos la demanda de 2025 utilizando una reconstrucción descendente de las importaciones de servidores y el ensamblaje nacional, que luego se alinean con las adiciones de espacio de los centros de datos y los recuentos medios de bastidores. Las comprobaciones ascendentes seleccionadas muestrearon los pedidos de compra de hiperescaladores y las ampliaciones de inventario del canal, lo que atenuó los riesgos de sobreinformación. Los factores clave de nuestro modelo incluyen la construcción de emplazamientos 5G, los plazos de localización de datos, la potencia media de los racks (kW), las trayectorias ASP de los servidores y los ratios de migración a la nube de las pymes. Una regresión multivariante relaciona estas variables con los ingresos anuales de los servidores, mientras que el análisis de escenarios pone a prueba los impactos de las tarifas de red. En los casos en que los datos del canal eran irregulares, las lagunas en los envíos se cubrieron con medias móviles de tres años confirmadas durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares, a análisis de anomalías con respecto a parámetros independientes, como las adiciones de MW de carga de TI, y a la aprobación de analistas sénior. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando las subidas de tarifas, los cambios de política o los anuncios de ≥5 MW a hiperescala alteran la línea de base.

Por qué la línea base del servidor del centro de datos de Vietnam de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen ámbitos, tratamientos de descuento y cadencias de actualización divergentes. Nosotros rastreamos cada valor hasta las variables transparentes de envío, potencia y fijación de precios antes de aplicar hipótesis coherentes sobre divisas e impuestos.

Entre las principales diferencias con otros estudios cabe destacar la inclusión en Mordor de los despliegues de microcuchillas en los bordes, los reajustes anuales del tipo de cambio y los traspasos de tarifas en tiempo real, mientras que sus homólogos suelen congelar los tipos de cambio o excluir los nodos de borde.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 497,99 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 403 MILLONES DE USD (2023) | Consultoría regional A | excluye los emplazamientos periféricos y aplica una densidad estática de 1,9 kW/rack |

| 210 MILLONES DE USD (2024) | Consultoría global B | omite las compras de colocación y utiliza la referencia ASP de 2019 |

| 100 MILLONES DE USD (2024) | Revista de Industria C | sólo hace un seguimiento de los envíos de los OEM de primer nivel, sin tener en cuenta el volumen de los productos de caja blanca |

En conjunto, la comparación demuestra que la disciplinada combinación de envíos públicos, validaciones primarias y actualizaciones puntuales de Mordor ofrece a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible vinculada a huellas de mercado claramente observables.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de servidores para centros de datos de Vietnam?

El mercado de servidores para centros de datos de Vietnam genera USD 540,23 millones en ingresos en 2026 y se prevé que alcance USD 810,89 millones en 2031.

¿Qué nivel de centro de datos tiene la mayor cuota?

Las instalaciones de Nivel 3 controlan el 71,45% de los despliegues, ofreciendo a las empresas un equilibrio entre alta disponibilidad y costos manejables.

¿A qué velocidad se expande el segmento de servidores de inteligencia artificial?

Las cargas de trabajo de inteligencia artificial y aprendizaje automático están aumentando a una CAGR del 17,05%, superando a todos los demás segmentos de aplicaciones hasta 2031.

¿Por qué los hiperescaladores invierten en Vietnam?

Las normas liberalizadas de propiedad extranjera, los bajos costos de construcción de USD 6,9 millones por MW y las leyes de localización de datos hacen de Vietnam una ubicación atractiva para los campus de hiperescala.

Última actualización de la página el: