Tamaño y Participación del Mercado de Cámaras de Alta Velocidad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

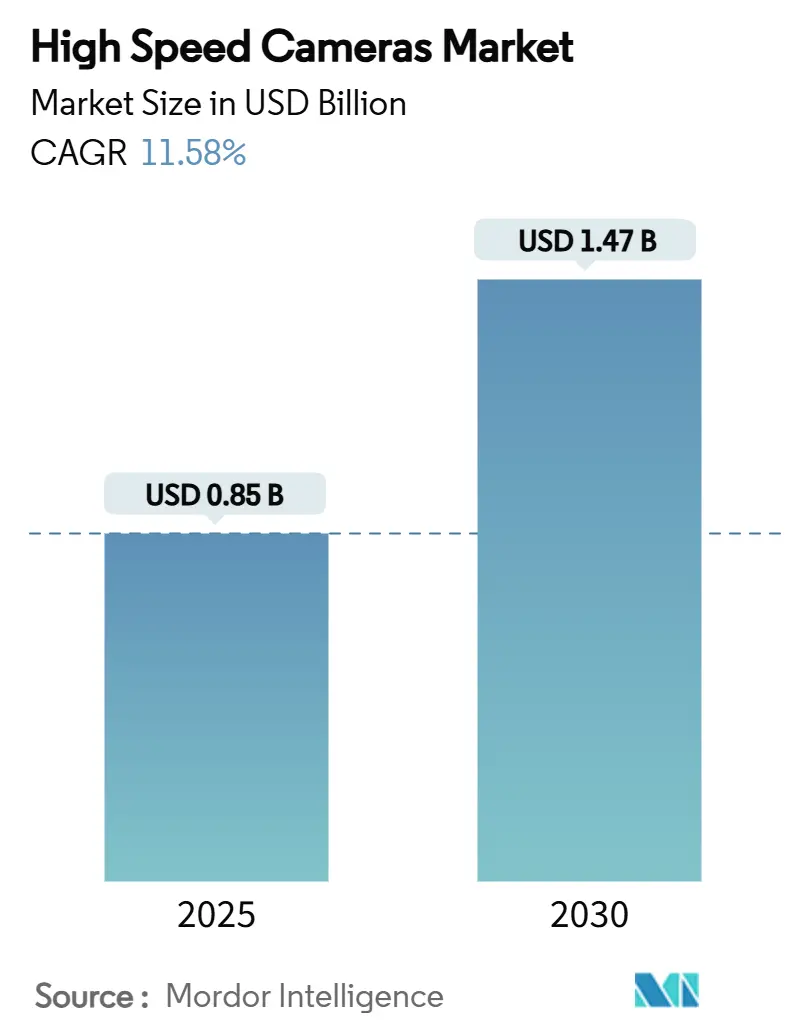

| Tamaño del Mercado (2025) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.58% CAGR |

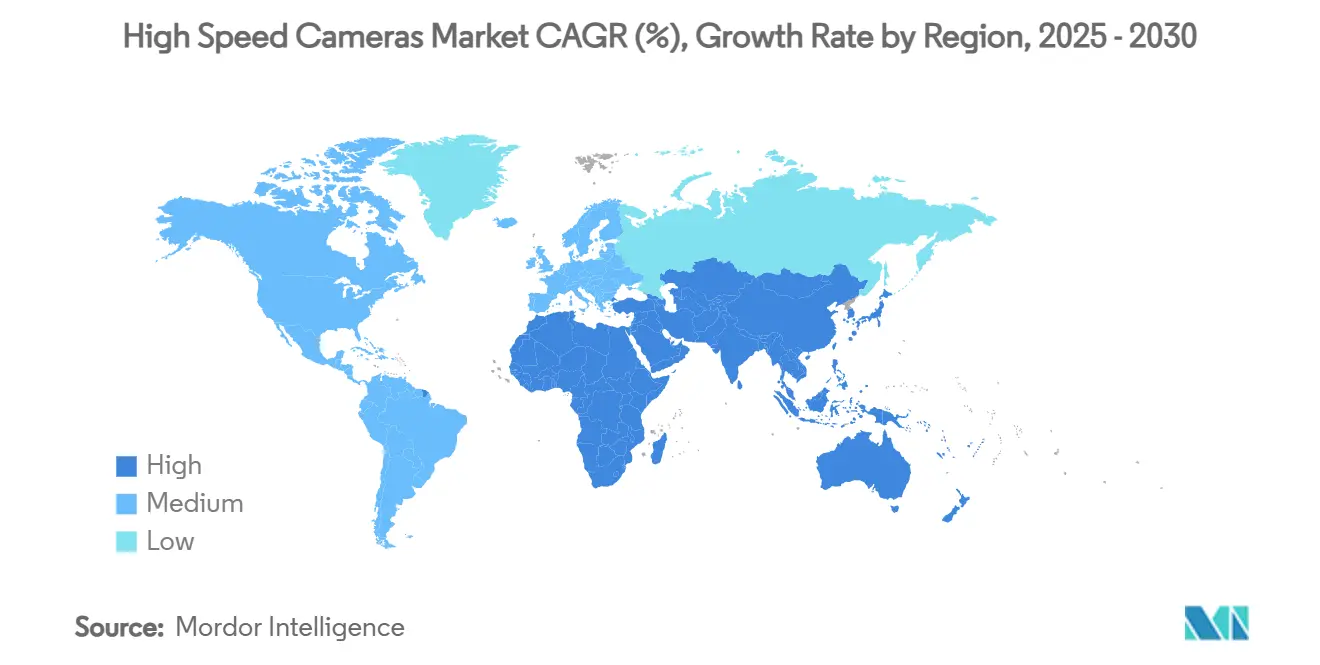

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Alta Velocidad por Mordor Intelligence

El tamaño del mercado de cámaras de alta velocidad se valúa en USD 0,85 mil millones en 2025 y se proyecta que avance hasta USD 1,47 mil millones para 2030, lo que se traduce en una CAGR del 11,58%. La fuerte adopción se deriva de la capacidad de la imagen ultrarrápida para desentrañar fenómenos que antes escapaban a la medición, que van desde las microdeformaciones en pruebas de choque hasta la propagación de ondas de choque hipersónicas. La inspección de obleas de semiconductores, la validación de seguridad de vehículos autónomos y la transmisión deportiva en vivo en 8K exigen velocidades de fotogramas muy superiores a 1.000 FPS, y a menudo más allá de 100.000 FPS. La reducción de costos de almacenamiento en el borde, la integración de análisis de visión impulsados por IA y la ampliación del acceso a alquileres amplían aún más la base de clientes. La dinámica regional está cambiando a medida que las fábricas de semiconductores y las agencias de defensa de Asia-Pacífico escalan sus inversiones, mientras que América del Norte preserva su liderazgo a través de la I+D en defensa y la producción deportiva premium.

Conclusiones Clave del Informe

- Por aplicación: La fabricación industrial lideró con el 29% de la participación del mercado de cámaras de alta velocidad en 2024; el análisis deportivo y la transmisión se están expandiendo a una CAGR del 14,5% hasta 2030.

- Por velocidad de fotogramas: El nivel de 1.001 a 5.000 FPS comandó el 38% de la participación, mientras que se prevé que las cámaras por encima de 100.000 FPS aumenten a una CAGR del 15,2%.

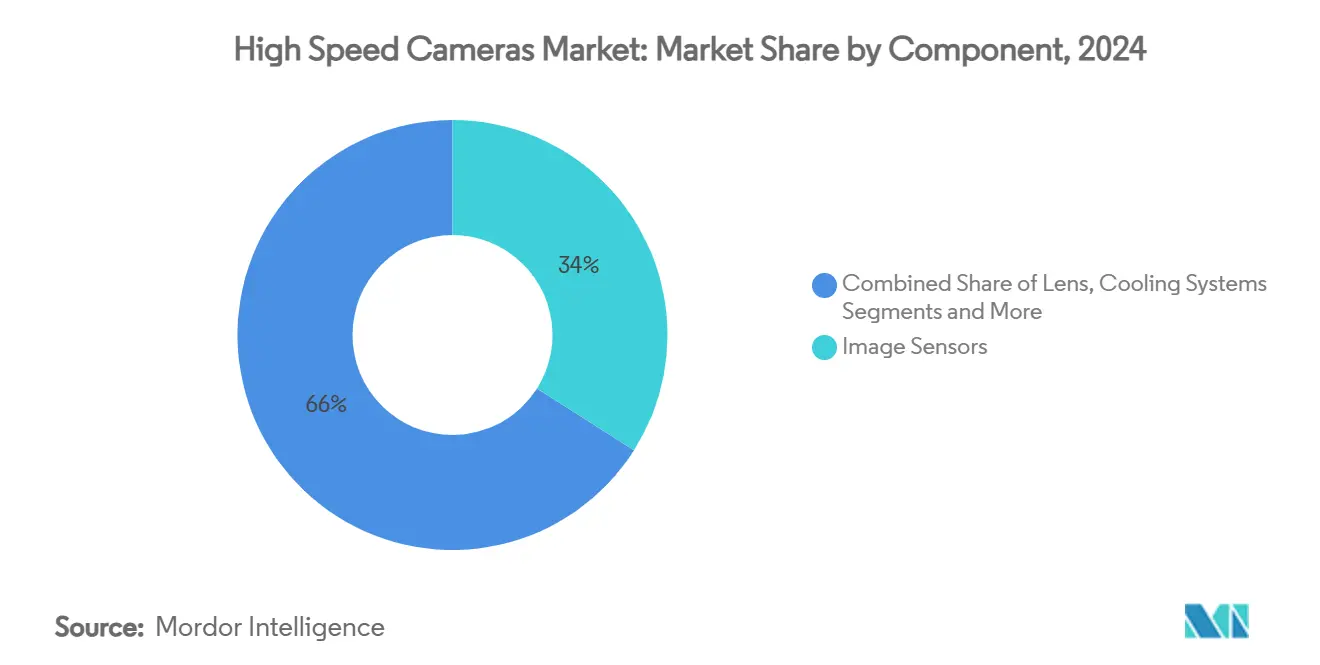

- Por componente: Los sensores de imagen mantuvieron el 34% de la participación en 2024, mientras que se espera que los sistemas de memoria registren la CAGR más rápida del 13,8%.

- Por resolución: El segmento de 2 a 5 MP dominó con el 42% de la participación; se espera que los sensores por encima de 5 MP crezcan a una CAGR del 14,8%.

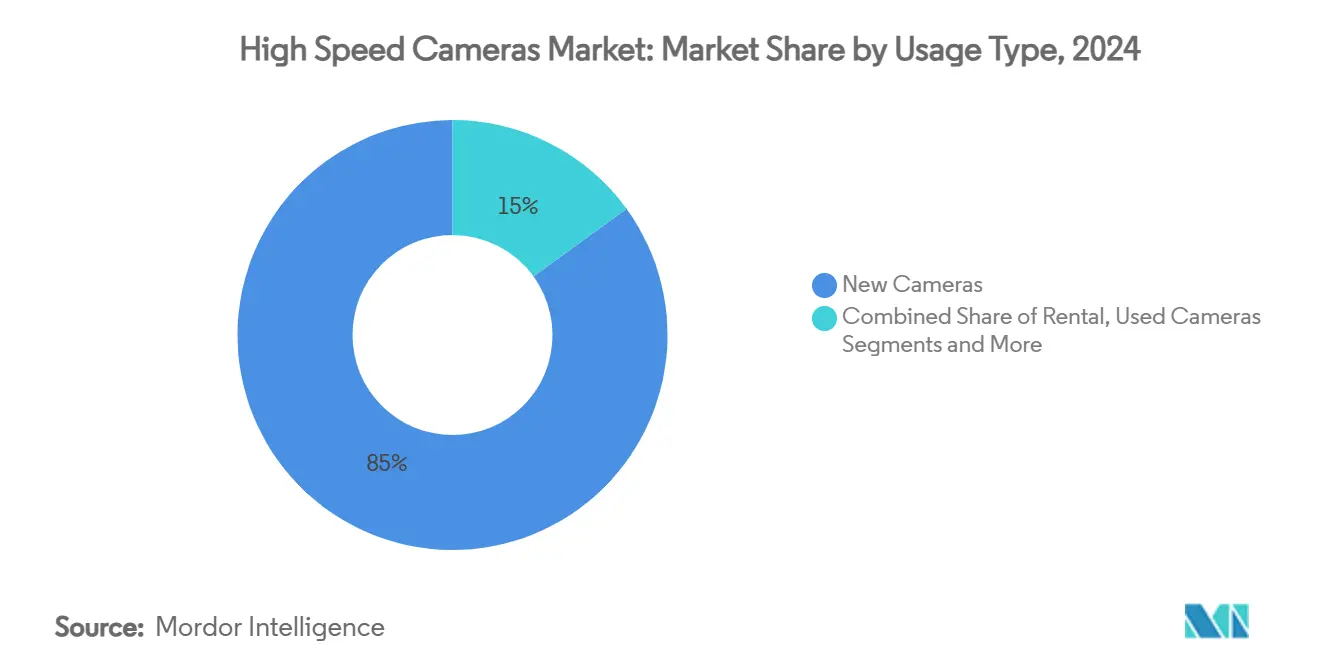

- Por tipo de uso: Las compras nuevas representaron el 85% de la demanda, aunque se proyecta que el segmento de alquiler escale a una CAGR del 18%.

- Por geografía: América del Norte representó el 33% de los ingresos en 2024; Asia-Pacífico está en camino de alcanzar una CAGR del 13% hasta 2030.

Tendencias e Información del Mercado Global de Cámaras de Alta Velocidad

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge de los análisis de visión basados en IA para laboratorios de pruebas de choque | +2.1% | Alemania y Japón, con expansión a América del Norte | Mediano plazo (2-4 años) |

| Cámaras de alta velocidad SWIR para inspección de obleas de semiconductores | +1.8% | Corea del Sur y Taiwán, con expansión a China | Corto plazo (≤ 2 años) |

| Presupuestos de defensa orientados a pruebas de armas hipersónicas | +1.6% | EE. UU. y China, aliados de la OTAN | Largo plazo (≥ 4 años) |

| Transmisión deportiva en vivo en 8K impulsando la adopción de alquileres | +1.4% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cámaras robustas con batería para diagnósticos en pozos de perforación | +0.9% | Oriente Medio, con expansión a la industria de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Reducción de precios del almacenamiento en el borde que permite la adopción por parte de las PYME | +1.2% | Núcleo de la ASEAN, con expansión a América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Análisis de Visión Basados en IA para Laboratorios de Pruebas de Choque

Los programas de pruebas de choque ahora dependen de algoritmos de aprendizaje automático que diseccionan la deformación en microsegundos, la propagación del penacho del airbag y los eventos de fusión de sensores. Las instalaciones alemanas y japonesas requieren velocidades de fotogramas superiores a 50.000 FPS para proporcionar la densidad de datos que alimenta el entrenamiento de redes neuronales, acelerando la demanda de cámaras insignia capaces de mantener bajo ruido a velocidades extremas. La validación de vehículos autónomos multiplica la necesidad, ya que cada escenario de choque sintético debe documentarse en capas temporales granulares. La coevolución de la imagen de alta velocidad y la IA crea un ciclo virtuoso: datos más ricos mejoran los modelos, que a su vez elevan los umbrales de velocidad de fotogramas. Los proveedores de primer nivel ya están integrando módulos de alta velocidad dentro de los trineos para garantizar el registro directo de datos. A medida que los organismos reguladores endurecen las normas de seguridad pasiva, el impacto a mediano plazo del impulsor en el mercado de cámaras de alta velocidad se fortalece.[1]"Automotriz," Forza Silicon, forzasilicon.com

Proliferación de Cámaras de Alta Velocidad SWIR para Inspección de Obleas de Semiconductores

Los nodos lógicos avanzados por debajo de 5 nm exigen una detección de defectos que las cámaras de luz visible no pueden proporcionar. Los sensores SWIR, a menudo basados en InGaAs, penetran las capas de silicio mientras operan a miles de fotogramas por segundo, lo que permite la detección en línea de vacíos, colapso de patrones y microcontaminación durante la litografía. Las fábricas de semiconductores surcoreanas y taiwanesas han integrado estas cámaras en múltiples etapas del proceso, reduciendo el desperdicio y elevando el rendimiento de la línea. La eficiencia de capital de las actualizaciones SWIR ha influido en los estándares de adquisición más allá de las fábricas premium, con fundiciones en China continental y Singapur añadiendo capacidades similares. Las innovaciones en gestión térmica —disipadores de calor de metal líquido y recubrimientos de lentes propietarios— están ayudando a mantener la eficiencia cuántica a altas velocidades. Estos factores sustentan el peso inmediato y a corto plazo del impulsor en el crecimiento del mercado.

Presupuestos de Defensa que Priorizan las Pruebas de Armas Hipersónicas

Los cuerpos de planeo hipersónico y las etapas de estatorreactor crean eventos ópticos demasiado rápidos para la imagen convencional. Las cámaras de velocidad ultraalta que superan los 100.000 FPS, a veces combinadas con fluorescencia inducida por láser, documentan ahora flujos a más de Mach 5 para validar modelos de dinámica de fluidos computacional. Las agencias de defensa de EE. UU. y China financian sensores robustecidos que toleran el choque de explosiones y los picos de temperatura. Los recubrimientos de sensores propietarios, los conectores de datos reforzados y el aislamiento de vibraciones integrado canalizan el gasto en I+D hacia un puñado de fabricantes de equipos originales especializados. Los programas de la OTAN replican esta arquitectura, ampliando la base instalada. Dado que las plataformas hipersónicas siguen siendo de misión crítica en la estrategia de disuasión de largo alcance, el impulsor proporciona una demanda confiable durante toda la década.

Transmisión Deportiva en Vivo en 8K que Acelera la Adopción de Alquileres

Los flujos de trabajo de producción en 8K necesitan velocidades de fotogramas cercanas a 120 FPS para permitir repeticiones ultrasuaves. Sin embargo, el gasto de capital en equipos de alta velocidad en 8K se deprecia rápidamente. Por ello, las emisoras alquilan cámaras junto con nodos de almacenamiento de alto rendimiento capaces de ingerir 40 GB/s, como la plataforma BRYCK probada por los socios de Red Digital Cinema. Las casas de alquiler se encargan de la calibración, las actualizaciones de firmware y los ingenieros in situ, reduciendo el tiempo de inactividad para las ligas. Las temporadas deportivas episódicas se alinean con la economía del alquiler, mientras que los titulares de derechos regionales mejoran su cobertura sin inmovilizar efectivo en hardware. El cambio refuerza el modelo de ingresos similar a una suscripción que está emergiendo en el mercado de cámaras de alta velocidad.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aranceles de importación sobre componentes CoaXPress que elevan los costos de la lista de materiales | −1.3% | EE. UU., efectos secundarios en el TLCAN | Corto plazo (≤ 2 años) |

| Ruido térmico y necesidades de enfriamiento por encima de 50 k FPS | −0.8% | Global, agudo en plataformas móviles | Mediano plazo (2-4 años) |

| Escasez de técnicos capacitados en imagen de alta velocidad | −0.6% | Mercados emergentes, con expansión a regiones desarrolladas | Largo plazo (≥ 4 años) |

| Cuellos de botella en el flujo de datos (>10 Gbps) con redes de fábrica heredadas | −0.5% | Europa, automatización industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles de Importación sobre Componentes CoaXPress que Elevan los Costos de la Lista de Materiales

Los crecientes aranceles comerciales sobre los chipsets y cables CoaXPress especializados inflan los costos del sistema para los ensambladores estadounidenses. CoaXPress sigue siendo insuperable para transportar 25 Gbps sobre enlaces coaxiales, por lo que la sustitución es limitada. Los proveedores absorben parte del recargo, pero los sistemas completos aún se cotizan entre un 8 y un 12% más altos. El rediseño incremental hacia alternativas basadas en Ethernet avanza lentamente, pero persisten las preocupaciones sobre latencia y determinismo. Los integradores acumulan existencias adicionales para protegerse de las fluctuaciones arancelarias, lo que tensiona el capital de trabajo. Si bien la política podría revertirse, su impacto a corto plazo en el mercado de cámaras de alta velocidad es tangible.[2]"CoaXPress para la Conexión de Cámaras de Alta Velocidad," Oxford Instruments, andor.oxinst.com

Ruido Térmico y Necesidades de Enfriamiento por Encima de 50 k FPS que Limitan los Equipos Portátiles

El ruido de disparo de fotones aumenta con la temperatura del sensor, y a 50.000 FPS la carga de calor se vuelve formidable. Los conjuntos de enfriamiento termoeléctrico profundo deben enfriar los sensores sCMOS a −30 °C para mantener el ruido cerca de 1 e- RMS, lo que añade volumen y consumo de energía. El enfriamiento líquido es a veces obligatorio, especialmente para sensores de 4K a más de 100 k FPS. En consecuencia, los equipos portátiles pesan más de 10 kg, lo que limita los despliegues en campo. Las empresas emergentes están pilotando placas de enfriamiento microfluídicas, pero la comercialización sigue estando a más de dos años de distancia. La restricción, por tanto, pesa sobre el crecimiento a mediano plazo de los subsegmentos móviles.[2]

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de Memoria Impulsan la Innovación

Los sensores de imagen capturaron el 34% de los ingresos de 2024, lo que subraya su centralidad en cualquier discusión sobre el tamaño del mercado de cámaras de alta velocidad. Sin embargo, los subsistemas de memoria son el punto de inflexión para las ganancias futuras, escalando a una CAGR del 13,8% a medida que la demanda de almacenamiento en búfer explota durante ráfagas de 100.000 FPS. Los fabricantes integran DRAM apilada más cerca del sensor, acortando las longitudes de las pistas y reduciendo la latencia. Las matrices NVMe paralelas ahora registran la salida UHD sin fotogramas perdidos, mientras que las FPGA realizan compresión sobre la marcha. Las placas de enfriamiento y los chasis con amortiguación de vibraciones evolucionan para disipar la carga térmica adicional, manteniendo la corriente oscura bajo control.

La asequibilidad del almacenamiento en el borde permite a las PYME de la ASEAN desplegar imagen de alta velocidad en líneas de fábrica previamente limitadas al control de calidad manual. Los módulos de energía siguen el mismo camino; las baterías de litio-azufre ofrecen mayor autonomía sin conexión para las sondas de pozos de perforación. Mientras tanto, los fabricantes de lentes refinan la óptica de baja dispersión recubierta para la transmisión SWIR, complementando el auge en la inspección de semiconductores. En general, la innovación en componentes sostiene la diferenciación competitiva dentro del mercado de cámaras de alta velocidad.

Por Resolución: Los Recuentos de Megapíxeles Más Altos se Aceleran

El nivel de 2 a 5 MP mantuvo el 42% de la participación, combinando un detalle espacial adecuado con tasas de datos manejables, lo que le otorga la mayor porción de la participación actual del mercado de cámaras de alta velocidad. Sin embargo, los sensores por encima de 5 MP están aumentando a una CAGR del 14,8% a medida que las arquitecturas de píxeles ganan eficiencia cuántica y velocidades de lectura. Las cámaras que superan los 12 MP ahora filman obleas de semiconductores, lo que permite a los clasificadores de defectos de IA detectar anomalías submicrónicas sin detener la línea.

La tecnología CMOS de obturador global emergente admite 65 MP a 71 FPS, enrutados a través de enlaces CoaXPress-12. El análisis deportivo se beneficia de manera similar: los clips de cámara lenta en 8K revelan sutilezas biomecánicas que antes eran invisibles. A medida que los ordenadores anfitriones adoptan PCIe 5.0, el límite de megapíxeles aumentará, reforzando la migración ascendente dentro del mercado de cámaras de alta velocidad.[3]"Se Lanza Nueva Cámara Industrial de Alta Velocidad y Alta Resolución," Vision Systems Design, vision-systems.com

Por Velocidad de Fotogramas: Las Velocidades Ultraaltas Definen el Segmento Premium

Las cámaras de nivel medio que operan entre 1.001 FPS y 5.000 FPS aseguraron el 38% de la participación en 2024, anclando el tamaño del mercado principal de cámaras de alta velocidad para la inspección industrial. Sin embargo, se prevé que las unidades de velocidad ultraalta por encima de 100.000 FPS aumenten un 15,2% hasta 2030, impulsadas por la investigación de armas hipersónicas y las pruebas de explosivos. Un prototipo de laboratorio incluso alcanzó 156 billones de FPS utilizando imagen SCARF, ilustrando el horizonte teórico.

Por debajo de 1.000 FPS, los modelos de valor mantienen los costos bajos para los laboratorios académicos. Entre 5.001 FPS y 20.000 FPS, los trineos de choque automotriz encuentran un punto óptimo, equilibrando resolución, profundidad de fotogramas y costo. Los avances de hardware, como los convertidores analógico-digitales del lado del sensor y los impulsores CoaXPress basados en fibra, comprimirán las primas de precio, ampliando gradualmente el acceso al nivel premium.

Por Tipo de Espectro: Las Aplicaciones de Infrarrojo se Expanden

Los sistemas de luz visible generaron el 62% de los ingresos en 2024, pero las modalidades infrarrojas —principalmente SWIR— avanzan a una CAGR del 12,9%. La inspección de obleas domina la demanda de SWIR gracias a las longitudes de onda que penetran el silicio. En el infrarrojo cercano y el infrarrojo de onda media, los eventos térmicos como la ventilación de celdas de batería o los ciclos de curado de materiales compuestos requieren captura rápida. Las matrices de bolómetros sin refrigeración reducen los precios de entrada, fomentando una adopción más amplia.

Las variantes de ultravioleta y rayos X siguen siendo de nicho pero estratégicas en las pruebas no destructivas de materiales compuestos aeroespaciales. Los avances en la uniformidad del detector de HgCdTe y el CMOS de adelgazamiento posterior producen ganancias incrementales, reforzando la diversificación espectral dentro del mercado de cámaras de alta velocidad.

Por Tipo de Uso: El Modelo de Alquiler Gana Impulso

La propiedad tradicional sigue representando el 85% de los envíos, pero los alquileres se están expandiendo a una CAGR del 18%, lo que subraya un cambio de comportamiento en toda la industria de cámaras de alta velocidad. Las casas de alquiler profesionales mantienen inventarios de equipos de múltiples millones de FPS, agrupando calibración, lentes y almacenamiento redundante para que las emisoras y los laboratorios de I+D eviten el bloqueo de capital.

Los canales de equipos usados también florecen a medida que los ciclos de innovación se acortan. Los modelos insignia depreciados migran a las universidades, creando demanda secundaria. Juntos, los canales de alquiler y reacondicionamiento democratizan el acceso, ampliando la base direccionable para el mercado de cámaras de alta velocidad.

Por Aplicación: El Análisis Deportivo Impulsa el Crecimiento

La fabricación industrial lideró con el 29% de los ingresos, desde la verificación de colocación de componentes hasta los estudios de llenado de fluidos. El análisis deportivo, que avanza a una CAGR del 14,5%, capitaliza los estadios en 8K y las métricas de rendimiento de los atletas. Las matrices de cámaras capturan la cinemática a nivel de campo y el giro de la pelota, alimentando los análisis de entrenamiento.

Las pruebas de choque automotriz siguen siendo fundamentales, respaldadas por análisis de IA que buscan la deformación de objetos en submilisegundos. El sector aeroespacial y de defensa emplea imágenes de alta velocidad en túneles de viento y laboratorios balísticos, donde la integridad de los fotogramas no puede fallar bajo cargas G. La atención médica, aunque incipiente, investiga el flujo vascular y la elasticidad de los tejidos a tasas de kilohercios, insinuando nuevas fronteras diagnósticas.

Análisis Geográfico

América del Norte retuvo el 33% de los ingresos de 2024, impulsada por la I+D hipersónica, los flujos de producción deportiva en 8K y un ecosistema de alquiler consolidado. Los laboratorios de defensa de EE. UU. operan cámaras por encima de 100.000 FPS para estudiar el choque inducido por plasma, mientras que las instalaciones aeroespaciales canadienses evalúan los impactos del hielo en las alas de materiales compuestos. El corredor automotriz de México aporta una demanda constante de pruebas de choque. Los proveedores regionales mitigan el riesgo arancelario mediante el abastecimiento dual de placas CoaXPress, manteniendo las cadenas de suministro resilientes.

Asia-Pacífico presenta la trayectoria más pronunciada con una CAGR del 13%. Las fábricas de semiconductores surcoreanas y taiwanesas, inmersas en la competencia por debajo de 5 nm, despliegan matrices de alta velocidad SWIR en las pistas de litografía. China canaliza presupuestos de defensa hacia óptica ultrarrápida, reduciendo la dependencia de sensores importados. Japón fusiona la robótica y la imagen para líneas de ensamblaje que requieren retroalimentación a nivel de milisegundos, mientras que los planes de incentivos de producción vinculada de India fomentan la capacidad de inspección electrónica doméstica.

Europa crece de manera constante a pesar de la inercia de las redes de datos. Los fabricantes de equipos originales alemanes lideran los focos de choque mejorados con IA, combinando visión artificial con gemelos digitales. El Reino Unido avanza en la investigación de turbofanes aeroespaciales, y Francia integra la imagen de alta velocidad en el monitoreo de pantógrafos ferroviarios. En Oriente Medio, las cámaras robustas con batería descienden a pozos de petróleo a 150 °C para diagnosticar obstrucciones, demostrando la viabilidad de la alta velocidad en zonas adversas. África y América del Sur siguen siendo embrionarias, pero muestran repuntes en el análisis de explosiones mineras y programas de investigación universitaria, presagiando una penetración más amplia del mercado de cámaras de alta velocidad.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado. Vision Research, Photron y Olympus anclan el nivel premium con sensores sCMOS propietarios, enfriamiento termoeléctrico profundo y firmware ajustado para latencia determinista. Sus patentes en torno a las arquitecturas de lectura crean altas barreras de entrada. Los actores emergentes persiguen la óptica biomimética; un prototipo del Instituto Avanzado de Ciencia y Tecnología de Corea imita los ojos compuestos de los insectos a 9.120 FPS en una pila de menos de 1 mm, insinuando unidades portátiles ultraligeras.

La competencia gira en torno a la integración vertical: los líderes combinan sensores propios con software interno, ofreciendo análisis llave en mano. Los nuevos actores de nicho se centran en brechas específicas: equipos SWIR portátiles para agronomía de campo o estroboscopios LED sincronizados por fotogramas para el monitoreo de fabricación aditiva. Los agregadores de servicios de alquiler forman un frente paralelo, agrupando equipos, técnicos y contratos por evento, influyendo así en las hojas de ruta de los fabricantes de equipos originales hacia componentes modulares e intercambiables en campo.

Los registros de propiedad intelectual proliferan en torno a la gestión térmica: bucles de líquido de microcanales y sustratos de cambio de fase. Mientras tanto, la innovación en conectividad se inclina hacia CoaXPress-12 basado en fibra y variantes emergentes de Ethernet de 100 Gbps para aliviar los cuellos de botella de datos. A medida que los proveedores compiten por el reconocimiento, el contenido de liderazgo intelectual y los kits de desarrollo de software de código abierto se convierten en palancas de poder blando dentro del mercado de cámaras de alta velocidad.

Líderes de la Industria de Cámaras de Alta Velocidad

Photron Ltd.

Olympus Corporation

nac Image Technology Inc.

Mikrotron GmbH

PCO AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Investigadores del Instituto Avanzado de Ciencia y Tecnología de Corea presentaron una cámara de alta velocidad inspirada en los ojos de los insectos, capaz de capturar 9.120 fotogramas por segundo con mayor sensibilidad a la luz tenue, lo que representa un avance en la tecnología de imagen bioinspirada que podría revolucionar las aplicaciones portátiles de alta velocidad. El diseño compacto, de menos de 1 mm de grosor, aborda los desafíos de gestión térmica que han limitado la portabilidad en las cámaras de velocidad ultraalta.

- Junio de 2024: Nikon Corporation lanzó el AX R con Microscopio Confocal de Súper Resolución NSPARC 2K, que ofrece una velocidad de imagen seis veces mayor en comparación con los métodos tradicionales y amplía las capacidades de imagen de alta velocidad en aplicaciones de investigación en biotecnología. Este sistema permite el análisis detallado de procesos biológicos con una eficiencia de investigación significativamente mejorada en estudios de cáncer y neurobiología.

- Junio de 2024: Basler AG introdujo la cámara boA5328-100cm con resolución de 24 MP a hasta 100,07 fps utilizando la interfaz CoaXPress 2x CXP, demostrando el avance continuo en capacidades de imagen de alta resolución y alta velocidad para aplicaciones industriales. La cámara incorpora el sensor IMX530 de Sony con tecnología de obturador global para exigentes aplicaciones de inspección industrial.

- Marzo de 2024: Investigadores canadienses del Instituto Nacional de Investigación Científica desarrollaron el sistema de cámara SCARF (fotografía femtosegundo en tiempo real con apertura codificada barrida) capaz de capturar 156,3 billones de fotogramas por segundo, ampliando los límites de la imagen ultrarrápida para aplicaciones en ciencia de materiales y semiconductores.

Alcance del Informe Global del Mercado de Cámaras de Alta Velocidad

Una cámara de alta velocidad es un dispositivo de imagen para capturar imágenes de fenómenos rápidos y transitorios. Puede analizar objetos invisibles más allá de la capacidad del ojo humano. La fotografía de alta velocidad se utiliza principalmente en investigación biomecánica, balística, investigación médica y otros campos como la atención médica, el entretenimiento, el sector aeroespacial, el automotriz y el militar.

El mercado de Cámaras de Alta Velocidad está segmentado por Componente (Sensores de Imagen, Lentes, Batería y Sistemas de Memoria), Velocidad de Fotogramas (1.000 a 5.000, 5.001 a 20.000, 20.001 a 100.000 y Más de 100.000), Aplicación (Entretenimiento y Medios, Deportes, Electrónica de Consumo, Investigación y Diseño, Fabricación Industrial, Militar y Defensa, y Aeroespacial), y Geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Sensores de Imagen |

| Procesadores y Controladores |

| Lentes |

| Sistemas de Memoria (a Bordo y Externos) |

| Cuerpo y Chasis |

| Sistemas de Enfriamiento |

| Batería y Módulos de Energía |

| Otros (Cables, Accesorios, Software) |

| Menos de 2 MP |

| 2 - 5 MP |

| 5 MP - 12 MP |

| Más de 12 MP |

| 250 - 1.000 FPS |

| 1.001 - 5.000 FPS |

| 5.001 - 20.000 FPS |

| 20.001 - 100.000 FPS |

| Más de 100.000 FPS |

| Visible (RGB) |

| Infrarrojo (Infrarrojo Cercano e Infrarrojo de Onda Media) |

| Infrarrojo de Onda Corta (SWIR) |

| Rayos X |

| Ultravioleta (UV) |

| Cámaras Nuevas |

| Cámaras de Alquiler |

| Cámaras Usadas / Reacondicionadas |

| Pruebas de Choque Automotriz y de Transporte |

| Aeroespacial y Defensa (Túnel de Viento, Balística) |

| Fabricación Industrial - Electrónica y Semiconductores |

| Fabricación Industrial - Maquinaria General |

| Investigación y Diseño - Universidades y Laboratorios |

| Producción de Medios y Entretenimiento |

| Análisis Deportivo y Transmisión |

| Atención Médica y Diagnóstico Médico |

| Pruebas de Electrónica de Consumo |

| Otros (Energía, Minería) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Sensores de Imagen | |

| Procesadores y Controladores | ||

| Lentes | ||

| Sistemas de Memoria (a Bordo y Externos) | ||

| Cuerpo y Chasis | ||

| Sistemas de Enfriamiento | ||

| Batería y Módulos de Energía | ||

| Otros (Cables, Accesorios, Software) | ||

| Por Resolución | Menos de 2 MP | |

| 2 - 5 MP | ||

| 5 MP - 12 MP | ||

| Más de 12 MP | ||

| Por Velocidad de Fotogramas | 250 - 1.000 FPS | |

| 1.001 - 5.000 FPS | ||

| 5.001 - 20.000 FPS | ||

| 20.001 - 100.000 FPS | ||

| Más de 100.000 FPS | ||

| Por Tipo de Espectro | Visible (RGB) | |

| Infrarrojo (Infrarrojo Cercano e Infrarrojo de Onda Media) | ||

| Infrarrojo de Onda Corta (SWIR) | ||

| Rayos X | ||

| Ultravioleta (UV) | ||

| Por Tipo de Uso | Cámaras Nuevas | |

| Cámaras de Alquiler | ||

| Cámaras Usadas / Reacondicionadas | ||

| Por Aplicación | Pruebas de Choque Automotriz y de Transporte | |

| Aeroespacial y Defensa (Túnel de Viento, Balística) | ||

| Fabricación Industrial - Electrónica y Semiconductores | ||

| Fabricación Industrial - Maquinaria General | ||

| Investigación y Diseño - Universidades y Laboratorios | ||

| Producción de Medios y Entretenimiento | ||

| Análisis Deportivo y Transmisión | ||

| Atención Médica y Diagnóstico Médico | ||

| Pruebas de Electrónica de Consumo | ||

| Otros (Energía, Minería) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cámaras de alta velocidad?

El mercado se valúa en USD 0,85 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de cámaras de alta velocidad?

Se proyecta que se expanda a una CAGR del 11,58% para alcanzar USD 1,47 mil millones en 2030.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico alcance una CAGR del 13% hasta 2030, impulsada por inversiones en semiconductores y defensa.

¿Qué segmento muestra el mayor crecimiento por velocidad de fotogramas?

Se espera que las cámaras que superan los 100.000 FPS registren una CAGR del 15,2% debido a la demanda de pruebas hipersónicas y de explosivos.

¿Por qué el modelo de alquiler está ganando terreno?

Los altos costos de adquisición y la rápida rotación tecnológica hacen que el alquiler sea rentable para las emisoras y los proyectos industriales a corto plazo.

¿Qué barrera tecnológica limita más las cámaras de alta velocidad ultraalta portátiles?

El ruido térmico por encima de 50.000 FPS requiere sistemas de enfriamiento voluminosos, lo que limita la portabilidad.

Última actualización de la página el: