Tamaño y Participación del Mercado de Soluciones Intravenosas Veterinarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

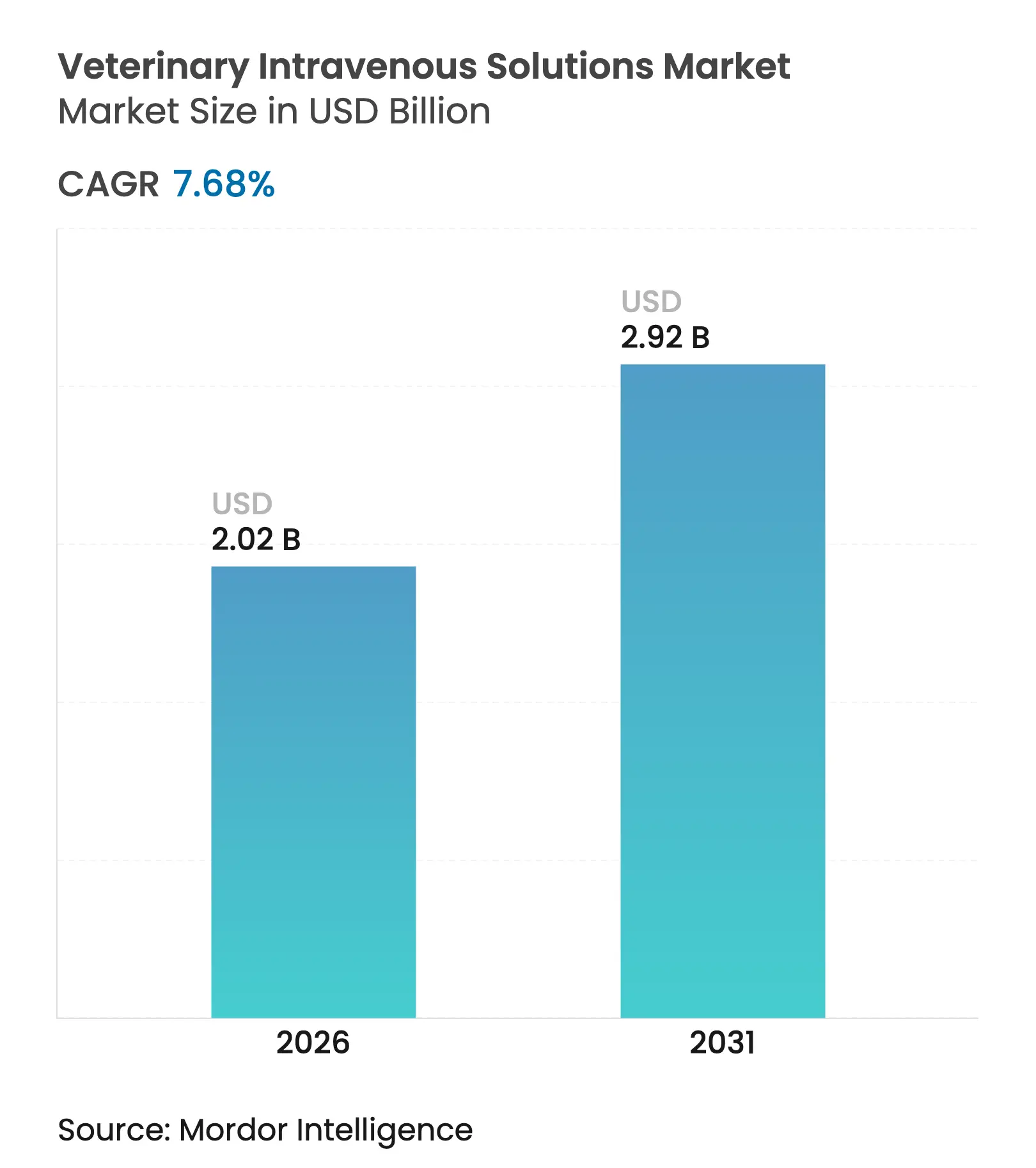

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones Intravenosas Veterinarias por Mordor Intelligence

Se espera que el tamaño del mercado de Soluciones Intravenosas Veterinarias crezca de USD 1,88 mil millones en 2025 a USD 2,02 mil millones en 2026 y se prevé que alcance USD 2,92 mil millones en 2031 a una CAGR del 7,68% durante 2026-2031.

La creciente medicalización de las mascotas, el aumento de los mandatos de bienestar animal en la producción y el cambio de los protocolos clínicos hacia cristaloides equilibrados sostienen conjuntamente la demanda de fluidos de formulación precisa. El riesgo de infraestructura se hizo muy visible cuando el huracán Helene dañó una instalación de Baxter que suministraba el 60% de los fluidos IV de EE. UU., lo que obligó a los reguladores a agilizar fuentes alternativas e impulsó a los fabricantes a diversificar sus huellas de producción. El impulso se ve reforzado por la cobertura de seguros que ahora reembolsa las terapias IV hospitalarias y por un flujo constante de casos quirúrgicos complejos que requieren manejo de fluidos perioperatorios. Los líderes de la industria responden con fuertes desembolsos de capital; B. Braun por sí solo comprometió USD 1.000 millones para ampliar la capacidad en EE. UU. y añadir un 20% más de producción de fluidos IV, lo que señala una confianza a largo plazo en el mercado de soluciones intravenosas veterinarias.

Conclusiones Clave del Informe

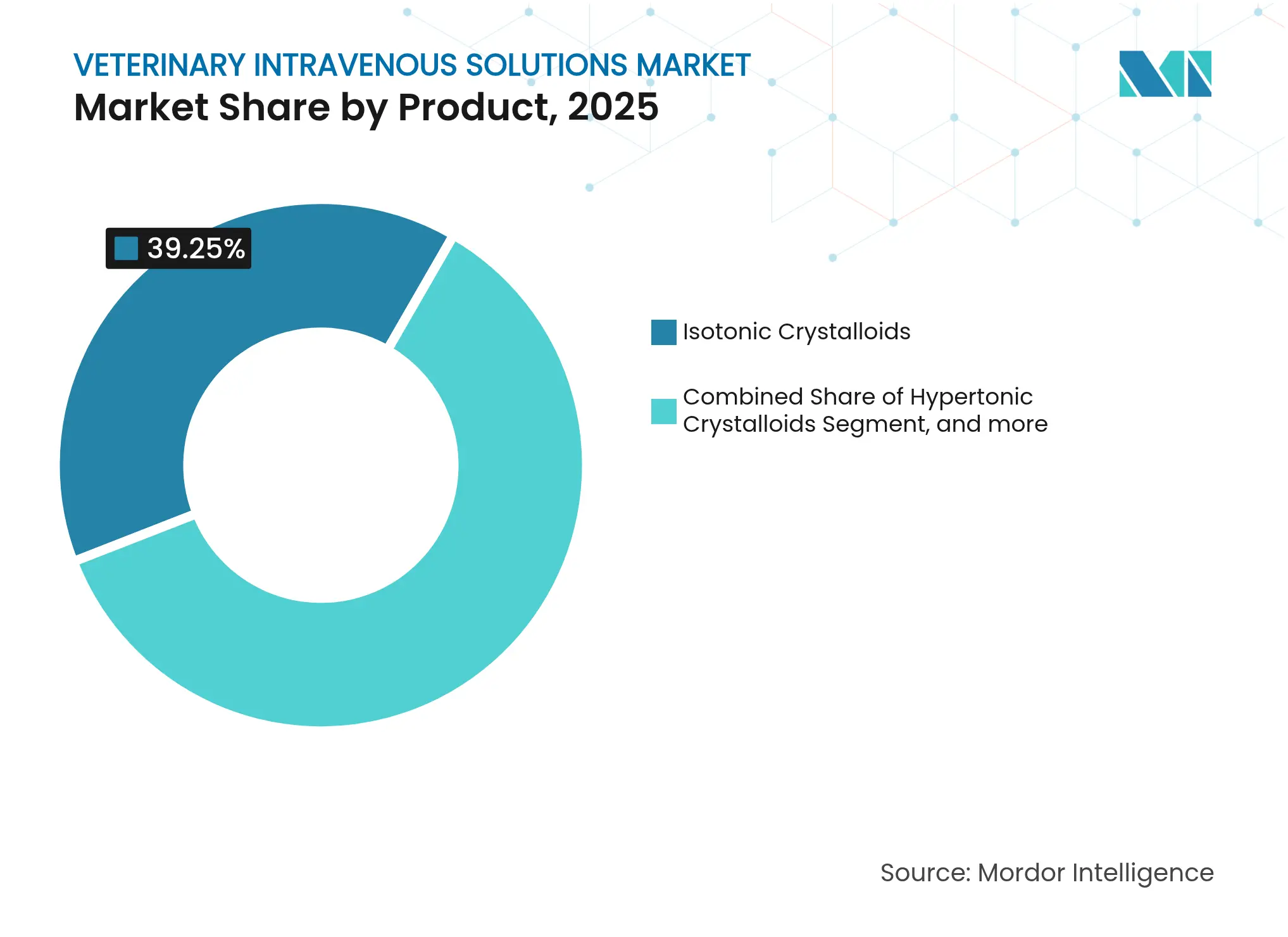

- Por producto, los cristaloides isotónicos lideraron con el 39,25% de la participación del mercado de soluciones intravenosas veterinarias en 2025; la nutrición parenteral avanza a una CAGR del 9,62% hasta 2031.

- Por indicación, la indicación de enfermedad renal crónica representó el 25,62% del tamaño del mercado de soluciones intravenosas veterinarias en 2025; el ántrax y el shock séptico se proyecta que se expanda a una CAGR del 10,21% hasta 2031.

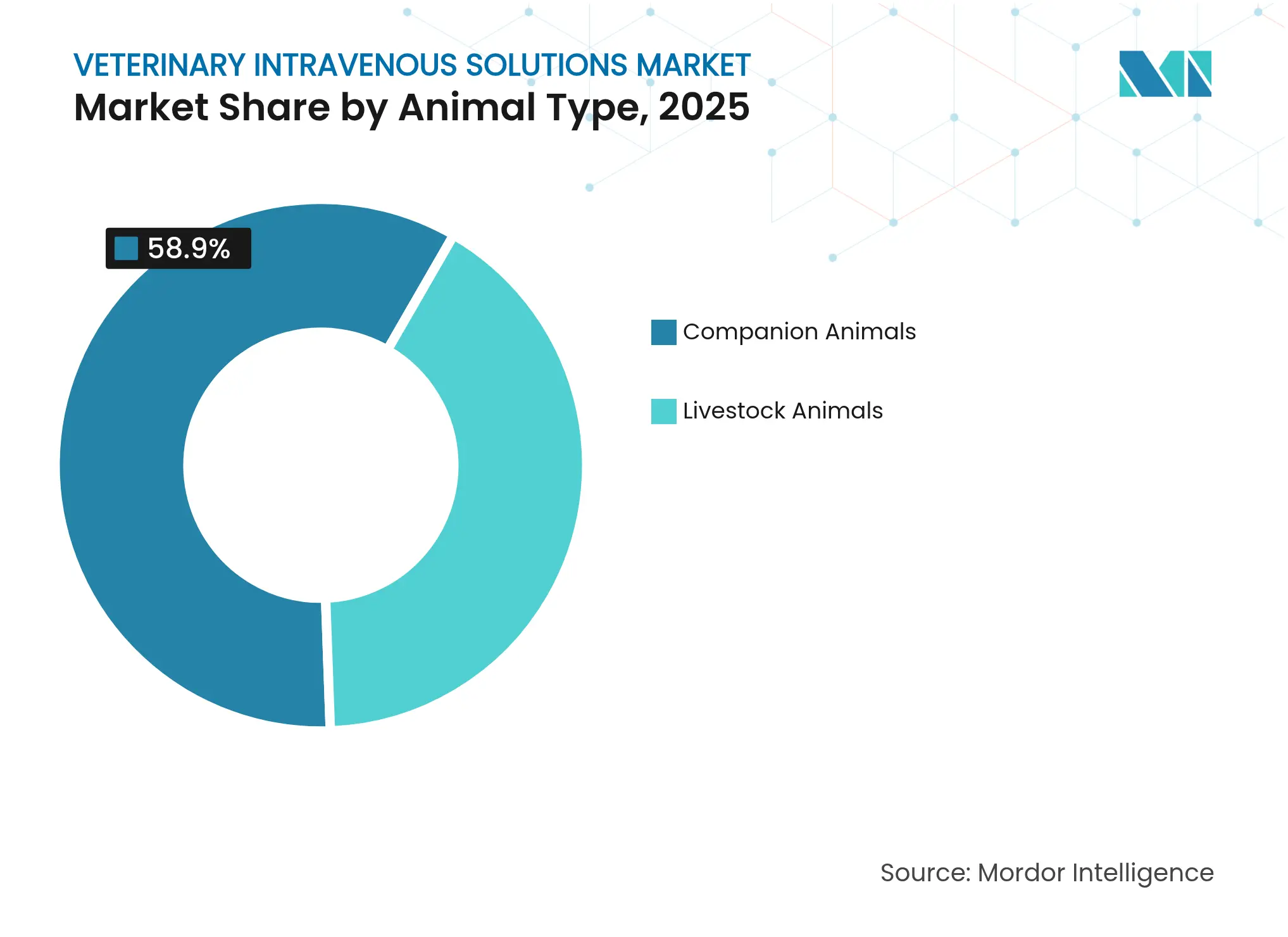

- Por tipo de animal, los animales de compañía capturaron el 58,90% de la participación en ingresos en 2025, mientras que el mismo segmento tiene previsto crecer a una CAGR del 8,95% hasta 2031.

- Por usuario final, los hospitales veterinarios mantuvieron el 64,10% de la participación del tamaño del mercado de soluciones intravenosas veterinarias en 2025; las clínicas especializadas y de urgencias exhiben la CAGR proyectada más alta del 10,74% hasta 2031.

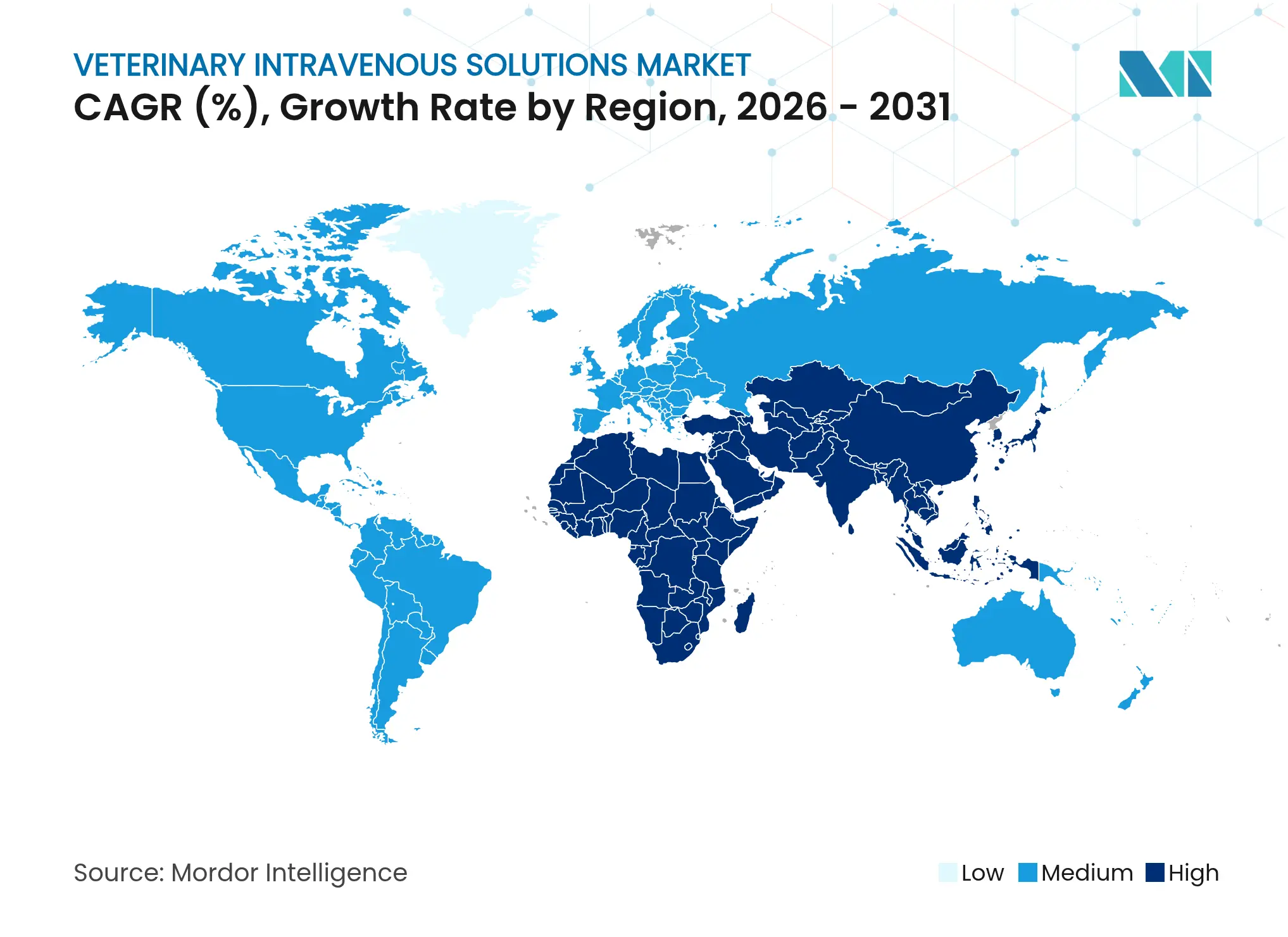

- Por geografía, América del Norte representó el 37,95% de los ingresos de 2025, aunque Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones Intravenosas Veterinarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Dispositivos de Terapia IV de Fluidos en el Punto de Atención en Clínicas de Animales de Compañía | +1.8% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de los Estándares de Bienestar Animal de Producción que Exigen Capacidad de Rehidratación Parenteral | +1.5% | Global, adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de Procedimientos Quirúrgicos Complejos que Impulsan la Demanda de Fluidos Perioperatorios | +1.3% | América del Norte y Europa como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Crecimiento en los Reembolsos de Seguros de Mascotas para Terapias IV Hospitalarias | +1.0% | América del Norte, Australia, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Generalización de los Cristaloides Isotónicos Equilibrados frente al Suero Fisiológico Normal | +0.9% | Adopción en la práctica veterinaria global | Corto plazo (≤ 2 años) |

| Surgimiento de Fluidos de Precisión con Electrolitos Adaptados para Especies Exóticas | +0.7% | Prácticas especializadas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Dispositivos de Terapia IV de Fluidos en el Punto de Atención en Clínicas de Animales de Compañía

Las bombas portátiles y los sistemas de infusión automatizados se sitúan ahora junto a las mesas de exploración, lo que permite a los clínicos controlar en tiempo real la administración de bolos y estabilizar de inmediato a los pacientes sin derivación externa. Las clínicas que invirtieron en estos dispositivos durante 2024 reportaron tiempos de rotación de procedimientos más cortos, una mejor asignación de mano de obra y una mayor retención de clientes, ya que los casos críticos permanecieron en el centro.[1]Roberta Leonardi, "Cristaloides Tamponados con Acetato en la Reanimación de Pequeños Animales," frontiersin.org La evidencia de que los fluidos tamponados con acetato reducen el lactato plasmático de manera más eficaz que las formulaciones tradicionales de lactato ha acelerado la rotación de productos hacia soluciones equilibradas. Esta evolución del flujo de trabajo impulsada por dispositivos aumenta la CAGR del canal de clínicas especializadas y de urgencias y eleva los volúmenes de fluidos por paciente en la medicina de pequeños animales.

Expansión de los Estándares de Bienestar Animal de Producción que Exigen Capacidad de Rehidratación Parenteral

Las directivas europeas ahora obligan a las granjas comerciales a mantener la disponibilidad de terapia IV de fluidos, lo que obliga incluso a las operaciones de tamaño mediano a almacenar soluciones cristaloides formuladas para los perfiles ácido-base de los rumiantes.[2]"Guías de Terapia de Fluidos para Rumiantes," sciencedirect.com El gasto en cumplimiento incluye almacenamiento refrigerado, kits de catéter y capacitación del personal en canulación de animales grandes, lo que genera un nicho de servicio secundario para los veterinarios móviles que suministran fluidos in situ. El cambio de política amplía el mercado de soluciones intravenosas veterinarias al integrar la terapia de fluidos en la gestión diaria del rebaño en lugar de limitarla únicamente a la respuesta ante crisis.

Aumento de Procedimientos Quirúrgicos Complejos que Impulsan la Demanda de Fluidos Perioperatorios

La ortopedia electiva, las resecciones oncológicas y las intervenciones cardiovasculares han pasado de los hospitales universitarios a los centros privados de referencia. El uso del monitoreo del índice de variabilidad pletismográfica reemplaza las lecturas estáticas de presión venosa central, lo que mejora la precisión de la titulación y aumenta la demanda de cristaloides equilibrados de precisión. Los ensayos comparativos muestran que Plasma-Lyte puede provocar hipotensión transitoria en relación con la solución de Ringer con Lactato, lo que impulsa la selección individualizada de fluidos según la duración del procedimiento, la pérdida de sangre esperada y las comorbilidades del paciente.[3]Carlo Ricciuti, "Efectos Hemodinámicos de Plasma-Lyte frente a Ringer con Lactato," mdpi.com Estos protocolos basados en datos refuerzan el liderazgo de los Cristaloides Isotónicos al tiempo que sostienen un crecimiento de dos dígitos para las formulaciones equilibradas de mayor margen.

Crecimiento en los Reembolsos de Seguros de Mascotas para Terapias IV Hospitalarias

Las ampliaciones de pólizas ahora cubren las infusiones IV administradas durante procedimientos dentales de rutina, brotes de enfermedad renal crónica e ingresos por pancreatitis. Con las barreras de costos reducidas, los clínicos prescriben planes de fluidos de varios días que incluyen paneles de electrolitos y alquiler de bombas de infusión, lo que aumenta los ingresos por visita y amplía la huella del mercado de soluciones intravenosas veterinarias. La tendencia refuerza la segmentación entre fluidos de nivel básico para propietarios sin seguro y productos premium tamponados con acetato preferidos por los clientes asegurados, lo que incentiva a los fabricantes a diferenciarse mediante perfiles de seguridad e innovaciones en el envasado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez Intermitente de Bolsas IV y Equipos de Administración de Grado Veterinario | -1.2% | Global, especialmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio Regulatorio de los Coloides Sintéticos por Seguridad Renal | -0.8% | Global, con la UE y América del Norte liderando las revisiones | Mediano plazo (2-4 años) |

| Baja Concienciación de los Clínicos en Regiones Ganaderas de Bajos Ingresos | -0.6% | APAC, África Subsahariana, zonas rurales de América Latina | Largo plazo (≥ 4 años) |

| Sensibilidad al Precio entre los Agricultores de Pequeña Escala que Limita la Adopción | -0.5% | Agricultura a pequeña escala global; más aguda en APAC y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Intermitente de Bolsas IV y Equipos de Administración de Grado Veterinario

El huracán Helene inhabilitó la planta de Baxter en Carolina del Norte y eliminó un crítico 60% de la producción de EE. UU., lo que obligó a las clínicas a racionar fluidos, retrasar cirugías electivas y derivar casos límite a rehidratación oral. La crisis puso de manifiesto la alta concentración de proveedores y convenció a los reguladores de permitir el uso cruzado de soluciones de grado humano bajo disposiciones en cascada. Los fabricantes ahora obtienen resinas de película de dos fuentes y moldean puertos de inyección en la región, mientras que los distribuidores aumentan los umbrales de existencias de seguridad, una renovación logística que se espera normalice el suministro a mediados de 2025.

Escrutinio Regulatorio de los Coloides Sintéticos por Seguridad Renal

La FDA y la EMA exigen datos de seguridad renal poscomercialización sobre el almidón de hidroxietilo, y algunos hospitales universitarios han retirado preventivamente los coloides de los carros de emergencia. Las clínicas que migran hacia cristaloides de alto sodio y bolos hipertónicos reducen los volúmenes de coloides sintéticos, lo que contrae ese nicho al tiempo que abre vías de innovación para expansores a base de alginato o estabilizados con proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Cristaloides Isotónicos Dominan en Medio de un Impulso a la Innovación

Los Cristaloides Isotónicos mantuvieron el 39,25% del mercado de soluciones intravenosas veterinarias en 2025, consolidando su papel como fluido universal de primera línea en todas las especies. Las actualizaciones aceleradas de las guías clínicas que favorecen las formulaciones equilibradas de acetato sostienen la expansión de la línea principal incluso cuando la penetración madura se estabiliza en América del Norte. La Nutrición Parenteral, con una CAGR del 9,62%, se beneficia de una mayor concienciación sobre el balance energético negativo durante las enfermedades críticas, lo que impulsa a los clínicos a iniciar infusiones de aminoácidos más temprano durante la hospitalización. Los Cristaloides Hipertónicos siguen siendo indispensables para la reanimación rápida, especialmente en traumatismos de campo donde los tiempos de transporte superan los 30 minutos. Las Soluciones de Dextrosa cubren nichos de soporte metabólico, funcionando también como vehículos para antimicrobianos en jeringas de pequeño volumen. Los Coloides Sintéticos experimentan vientos en contra a medida que continúan las revisiones de seguridad renal, lo que lleva a algunas instalaciones a tratar el stock de coloides puramente como inventario de reserva. Los Hemoderivados y los Expansores del Plasma sirven a los centros especializados donde se ofrece medicina transfusional in situ, un submercado que se estabiliza tras múltiples retiradas de plasma canino que endurecieron los estándares de abastecimiento. Los ensayos de resultados comparables entre soluciones iónicas personalizadas y la solución de Hartmann estándar demuestran paridad clínica, aunque los precios premium y la complejidad del inventario frenan la adopción.

La evolución de la combinación de productos mantiene al mercado de soluciones intravenosas veterinarias receptivo a los cambios continuos en la evidencia clínica, el escrutinio regulatorio y la disponibilidad de suministros. Los fabricantes se diferencian ofreciendo bolsas libres de PVC, bolsas de microinfusión de dosis unitaria y etiquetas con código de barras que se integran con los registros médicos electrónicos. En conjunto, estas innovaciones refuerzan un enfoque de adquisición centrado en la calidad y la trazabilidad tanto como en el costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Indicación: La Enfermedad Renal Crónica Lidera las Aplicaciones Clínicas

La enfermedad renal crónica representó el 25,62% de los ingresos de 2025, lo que refleja el envejecimiento de la demografía de las mascotas y la dependencia de cristaloides isotónicos o hipotónicos para gestionar las crisis urémicas. Las hospitalizaciones repetidas y los protocolos de fluidos subcutáneos en el hogar convierten a la enfermedad renal crónica en una fuente de demanda predecible y de alto volumen dentro del tamaño del mercado de soluciones intravenosas veterinarias para esta indicación. El Ántrax y el Shock Séptico muestran la CAGR más rápida del 10,21%, impulsada por estrategias proactivas de reanimación con fluidos integradas en los planes de bioseguridad ganadera.

Los estándares de manejo de la Cetoacidosis Diabética respaldan los cristaloides tamponados con una cuidadosa suplementación de potasio, lo que eleva la demanda de fluidos premium durante los picos estacionales. Los casos de Pancreatitis recurren a infusiones isotónicas equilibradas que mitigan el tercer espacio y la deriva de electrolitos, convirtiéndose en rutina en las salas de medicina interna de pequeños animales. El Trauma y la Hemorragia aún dependen de soluciones hipertónicas y hemoderivados; sin embargo, los desencadenantes de transfusión ahora integran pruebas viscoelásticas, lo que mejora la precisión de la dosificación. En conjunto, las diversas trayectorias de crecimiento por indicación sostienen una amplia cartera de productos, protegiendo al mercado de soluciones intravenosas veterinarias contra la volatilidad de una sola enfermedad.

Por Tipo de Animal: Los Animales de Compañía Impulsan el Crecimiento del Mercado

Los animales de compañía representaron el 58,90% de las ventas en 2025 y registrarán una CAGR del 8,95% hasta 2031 a medida que la humanización de las mascotas impulsa la disposición a buscar cuidados intensivos. Los perros dominan el volumen, particularmente en ortopedia y oncología que requieren infusiones de varios días, mientras que la enfermedad renal crónica felina mantiene a los gatos en un sólido segundo lugar. Las mascotas exóticas, aunque estadísticamente menores, influyen en la innovación de productos hacia el envasado en microbolsas y formulaciones ajustadas en calcio, mejorando el halo de marca en toda la industria de soluciones intravenosas veterinarias.

Los fluidos para ganadería crecen de manera constante respaldados por los mandatos de bienestar; el ganado bovino sigue siendo el mayor consumidor por volumen bruto, con recuentos de bolsas por caso que superan ampliamente los protocolos de animales de compañía. Las unidades de cría porcina integran la terapia IV para las complicaciones del parto, mientras que las prácticas equinas requieren puertos de gran calibre y flujo rápido adaptados a las dosis de choque de alto volumen. Las aplicaciones en avicultura emergen en granjas intensivas que combaten el estrés por calor, lo que señala un potencial adicional una vez que las barreras de costos se reduzcan.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Clínicas Especializadas Aceleran el Crecimiento

Los hospitales veterinarios capturaron el 64,10% del tamaño del mercado de soluciones intravenosas veterinarias en 2025, aprovechando la dotación de personal las 24 horas, los laboratorios internos y los quirófanos que exigen disponibilidad continua de fluidos. Las clínicas especializadas y de urgencias, sin embargo, crecen más rápido con una CAGR del 10,74% a medida que aumentan las derivaciones por neurología, cardiología y oncología.

El personal altamente cualificado y el equipo de monitoreo avanzado elevan los volúmenes de fluidos por procedimiento, favoreciendo los cristaloides equilibrados de alto margen con bajos recuentos de endotoxinas. Los institutos de investigación, aunque representan una pequeña fracción, actúan como bancos de prueba para nuevas formulaciones, como las mezclas de nutrición parenteral sin lípidos que actualmente avanzan en ensayos clínicos. Las prácticas en granja y móviles satisfacen la demanda ganadera donde la logística de transporte hace que las visitas a la clínica sean impracticables; estos proveedores valoran el envasado resistente y una vida útil más larga a medida que gestionan las excursiones de temperatura ambiente.

Análisis Geográfico

América del Norte aportó el 37,95% de los ingresos de 2025, respaldada por densas redes de clínicas, una alta adopción de seguros para mascotas y la rápida adopción de tecnologías de infusión en el punto de atención. Las inversiones persistentes en capacidad por parte de los fabricantes estadounidenses, incluida la expansión de B. Braun, mejoran la resiliencia del suministro y acortan los plazos de entrega. Europa ocupa el segundo lugar, con estrictas directivas de bienestar animal que anclan una demanda estable e impulsan la transición temprana a bolsas libres de PVC. Asia-Pacífico está encaminada hacia una CAGR del 11,12%, la más rápida a nivel mundial, a medida que la urbanización amplía la base regional de mascotas y los operadores ganaderos adoptan estándares internacionales de bienestar.

El auge de los animales de compañía en China impulsa la proliferación de clínicas de pequeños animales, mientras que los profesionales japoneses lideran la transición de soluciones salinas a fluidos equilibrados. Australia alberga el creciente centro de fabricación de Zoetis cerca de Melbourne, lo que garantiza la redundancia regional del suministro y posiciona a la empresa para capturar ventas incrementales a medida que aumenta la penetración del mercado de soluciones intravenosas veterinarias. Los programas de modernización de la infraestructura veterinaria de India se centran en hospitales de distrito y unidades móviles de ganadería que en conjunto amplían la demanda potencial. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero atractivos; el sector bovino de Brasil prueba cristaloides tamponados en ensayos de mitigación del estrés por calor, mientras que los Estados del Golfo invierten en centros de referencia equina que atienden a una próspera industria de caballos de rendimiento.

Panorama Competitivo

Las turbulencias en el suministro global desplazaron la dinámica competitiva hacia la capacidad, la fiabilidad y la agilidad regulatoria en lugar del precio únicamente. Las empresas farmacéuticas establecidas aprovechan el abastecimiento de resinas verticalmente integrado, la esterilización interna y las carteras de registro en múltiples países para proteger a los clientes de las roturas de stock. El compromiso de USD 1.000 millones de B. Braun con la producción en EE. UU., que se espera eleve su producción doméstica en un 20%, ejemplifica una estrategia orientada al cumplimiento justo a tiempo y la garantía de contenido local. Baxter rediseña los diseños de las instalaciones con salas blancas modulares que pueden sellarse de forma independiente, con el objetivo de reiniciar la producción más rápidamente tras las interrupciones.

Zoetis amplía sus plantas australianas cinco veces, combinando la fabricación de vacunas y fluidos para compartir servicios y lograr economías de alcance. Los innovadores más pequeños persiguen sistemas de preparación en el punto de atención que permiten a las clínicas mezclar fluidos tamponados con acetato a demanda, aunque los obstáculos de autorización regulatoria y los costos de validación de esterilidad frenan la adopción inmediata. La diferenciación de productos gira en torno a la película libre de PVC, los puertos de apertura por torsión que minimizan el riesgo de perforación y las etiquetas de bolsas con código de barras compatibles con la administración de medicamentos en circuito cerrado. Los registros de propiedad intelectual se inclinan hacia materiales de bolsas antilixiviación y bombas de infusión algorítmicas que ajustan automáticamente el flujo mediante retroalimentación hemodinámica. En conjunto, estas maniobras sugieren una estructura de concentración media-alta donde la escala sigue siendo ventajosa, aunque persisten bolsas de innovación de nicho.

Líderes de la Industria de Soluciones Intravenosas Veterinarias

B. Braun SE

Merck Animal Health

Zoetis Inc.

Fresenius Kabi AG

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Merck Animal Health recibió la aprobación de la FDA para Bravecto Quantum (Fluralaner para Suspensión Inyectable de Liberación Prolongada), el primer tratamiento inyectable que proporciona entre 8 y 12 meses de protección contra pulgas y garrapatas para perros, ampliando la cartera de parasiticidas de la empresa y demostrando una innovación continua en terapéuticos veterinarios de acción prolongada.

- Octubre de 2024: B. Braun anunció planes para aumentar la producción de fluidos IV en un 20% en respuesta al aumento de la demanda tras el impacto del huracán Helene en las instalaciones de fabricación de la competencia, posicionando a la empresa para capturar cuota de mercado durante las escaseces de suministro.

- Marzo de 2024: Zoetis adquirió un terreno de fabricación de 21 acres en Melbourne, Australia, ampliando su huella de fabricación cinco veces y mejorando las capacidades de producción de vacunas para animales de ganadería y de compañía, tras la adquisición de Jurox por parte de la empresa en 2022, que añadió otra instalación de fabricación australiana.

- Febrero de 2024: B. Braun lanzó Heparina Sódica 2.000 unidades en Inyección de Cloruro de Sodio al 0,9%, 1.000 mL, ampliando su cartera de heparina y demostrando su compromiso con la mejora de la seguridad del suministro para aplicaciones de mantenimiento de catéteres en medicina veterinaria y humana.

Alcance del Informe Global del Mercado de Soluciones Intravenosas Veterinarias

Según el alcance del informe, las soluciones IV veterinarias son terapias de fluidos intravenosos especializadas diseñadas para mantener la hidratación, restaurar el equilibrio electrolítico y administrar medicamentos a los animales en entornos clínicos. Estas soluciones son esenciales para el tratamiento de diversas afecciones médicas y apoyan la salud óptima y la recuperación de los animales.

El mercado de soluciones IV veterinarias está segmentado por producto, indicación, tipo de animal y usuario final. Según el producto, el mercado está segmentado en cristaloides isotónicos, coloides sintéticos, hemoderivados, soluciones de dextrosa y nutrición parenteral. Por indicación, el mercado está segmentado en cetoacidosis diabética, pancreatitis, ántrax, enfermedad renal crónica y otras indicaciones. Por tipo de animal, el mercado está segmentado en animales de compañía y animales de producción. Por usuario final, el mercado está segmentado en hospitales veterinarios, institutos de investigación y otros usuarios finales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de soluciones intravenosas veterinarias en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Cristaloides Isotónicos |

| Cristaloides Hipertónicos |

| Coloides Sintéticos |

| Hemoderivados y Expansores del Plasma |

| Soluciones de Dextrosa |

| Nutrición Parenteral |

| Cetoacidosis Diabética |

| Pancreatitis |

| Ántrax y Shock Séptico |

| Enfermedad Renal Crónica |

| Trauma y Hemorragia |

| Otras Indicaciones |

| Animales de Compañía | Perros |

| Gatos | |

| Animales de Ganadería | Bovinos |

| Porcinos | |

| Equinos | |

| Aves de Corral |

| Hospitales Veterinarios |

| Clínicas Especializadas y de Urgencias |

| Institutos de Investigación |

| Prácticas en Granja y Móviles |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Cristaloides Isotónicos | |

| Cristaloides Hipertónicos | ||

| Coloides Sintéticos | ||

| Hemoderivados y Expansores del Plasma | ||

| Soluciones de Dextrosa | ||

| Nutrición Parenteral | ||

| Por Indicación | Cetoacidosis Diabética | |

| Pancreatitis | ||

| Ántrax y Shock Séptico | ||

| Enfermedad Renal Crónica | ||

| Trauma y Hemorragia | ||

| Otras Indicaciones | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Animales de Ganadería | Bovinos | |

| Porcinos | ||

| Equinos | ||

| Aves de Corral | ||

| Por Usuario Final | Hospitales Veterinarios | |

| Clínicas Especializadas y de Urgencias | ||

| Institutos de Investigación | ||

| Prácticas en Granja y Móviles | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones intravenosas veterinarias?

El tamaño del mercado de soluciones intravenosas veterinarias alcanzó USD 2,02 mil millones en 2026 y se proyecta que ascienda a USD 2,92 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los cristaloides isotónicos lideraron con una participación de mercado del 39,25% en 2025, impulsados por las recomendaciones de las guías clínicas para formulaciones equilibradas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El auge de la tenencia de mascotas, la modernización de los estándares de bienestar ganadero y las inversiones en fabricación local impulsan a la región hacia una CAGR del 11,12% hasta 2031.

¿Cómo se están abordando los riesgos de la cadena de suministro?

Los fabricantes invierten en plantas geográficamente diversificadas, materiales de doble fuente y mantienen existencias de seguridad más altas para prevenir la escasez de fluidos IV.

¿Qué factores están frenando el crecimiento del mercado?

La escasez intermitente de bolsas de grado veterinario, la revisión regulatoria de los coloides sintéticos, la limitada capacitación de los clínicos en regiones de bajos ingresos y la sensibilidad al precio entre los agricultores de pequeña escala frenan ligeramente la expansión general.

¿Qué segmento de usuario final se expande más rápido?

Las clínicas especializadas y de urgencias muestran la CAGR más alta del 10,74% a medida que los casos quirúrgicos complejos y de cuidados críticos migran hacia centros de referencia avanzados.

Última actualización de la página el: