Tamaño y Participación del Mercado de Wearables para Mascotas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.21% CAGR |

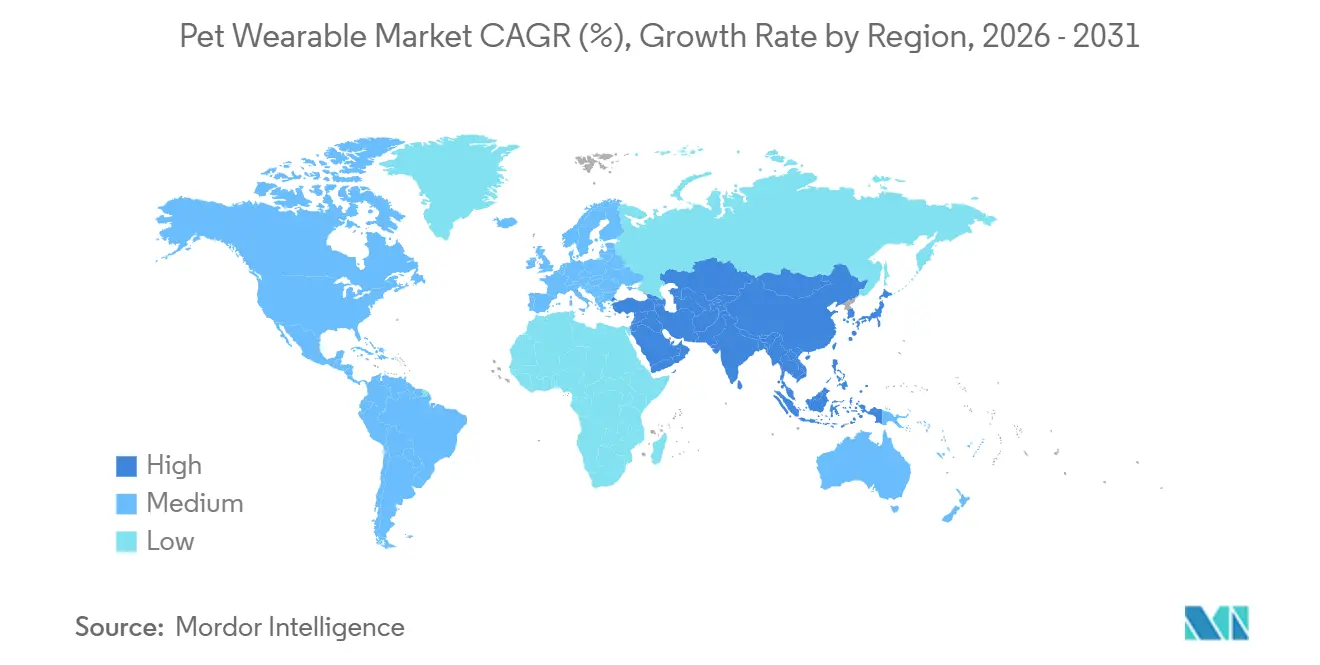

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wearables para Mascotas por Mordor Intelligence

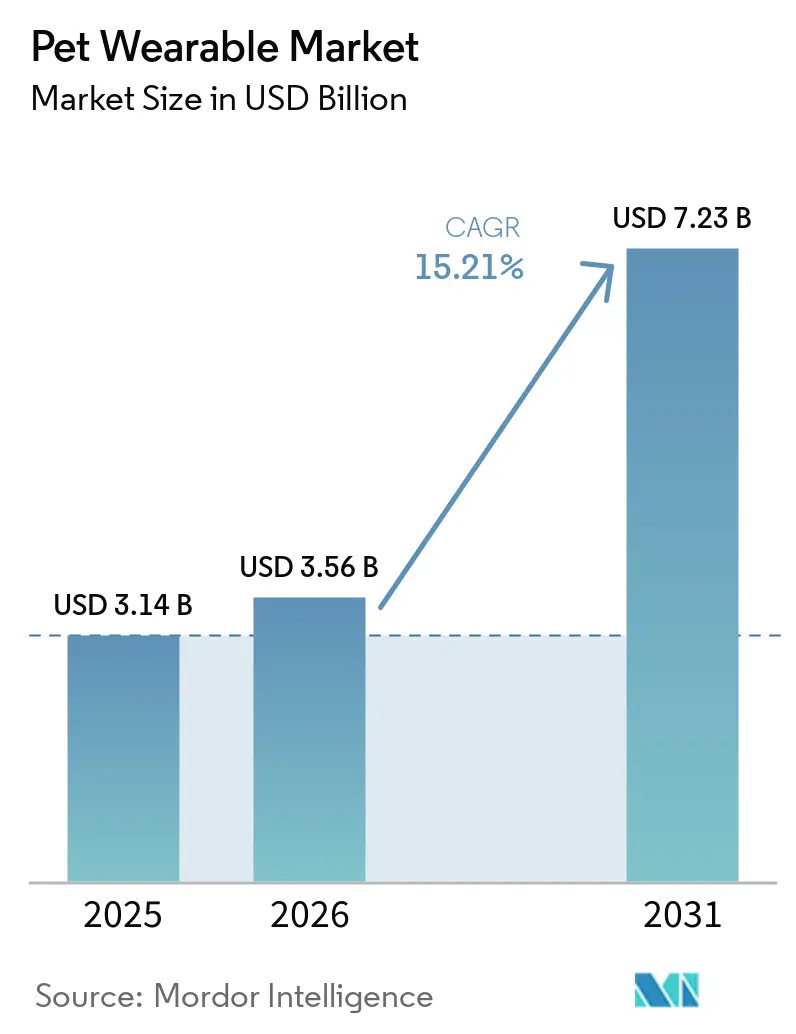

Se proyecta que el tamaño del Mercado de Wearables para Mascotas se expanda de USD 3,14 mil millones en 2025 y USD 3,56 mil millones en 2026 a USD 7,23 mil millones en 2031, registrando una CAGR del 15,21% entre 2026 y 2031.

El mercado de wearables para mascotas se está beneficiando de un cambio duradero en la tenencia de mascotas, donde los Millennials y la Generación Z tratan el cuidado de las mascotas como parte de sus elecciones de estilo de vida diario, lo que amplía la base de dispositivos de monitoreo conectados a medida que la tenencia de mascotas sigue aumentando en los Estados Unidos. Los propietarios también protegen mejor el gasto en mascotas que en muchas otras categorías del hogar, lo que respalda el mercado de wearables para mascotas porque los dispositivos vinculados a la seguridad y la salud están ahora más cerca de ser cuidados esenciales para mascotas que accesorios discrecionales. El mercado de wearables para mascotas también se está alejando de la simple competencia de hardware, ya que el valor se está desplazando hacia ecosistemas de software, servicios de suscripción y capas de datos clínicos que pueden respaldar la atención remota, el monitoreo de enfermedades crónicas y los programas vinculados a seguros. Al mismo tiempo, los precios premium, las cargas de cumplimiento en torno a los datos de ubicación y biométricos, y la proliferación de dispositivos de bajo costo e inexactos aún limitan una adopción más rápida en hogares y mercados más sensibles al precio. Incluso con esas limitaciones, el mercado de wearables para mascotas continúa mostrando una fuerte expansión porque los mayores grupos de demanda se sitúan ahora en la intersección de la seguridad de las mascotas, el monitoreo preventivo y el compromiso continuo del propietario.

Conclusiones Clave del Informe

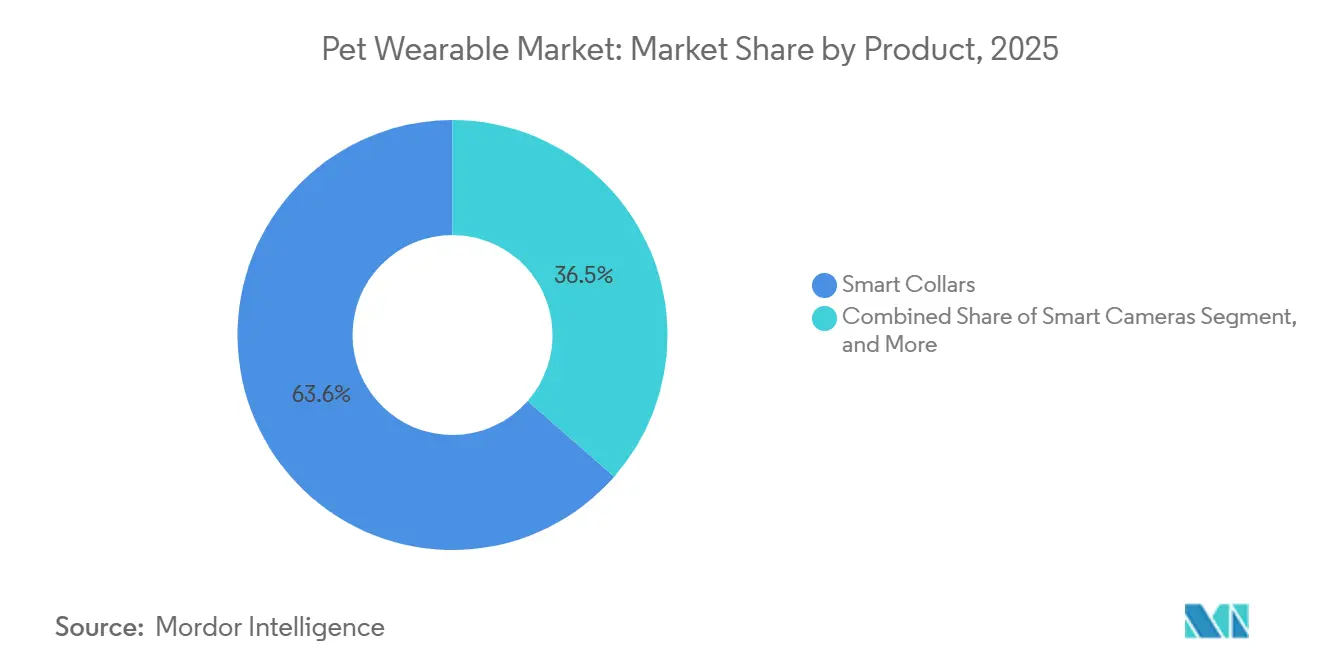

- Por tipo de producto, los collares inteligentes lideraron con una participación de ingresos del 63,55% en 2025, mientras que se prevé que las cámaras inteligentes se expandan a una CAGR del 15,89% hasta 2031.

- Por modo de conectividad, el GPS independiente mantuvo una participación del 44,87% en 2025, mientras que la multiconectividad híbrida registró la CAGR proyectada más alta del 16,18% hasta 2031.

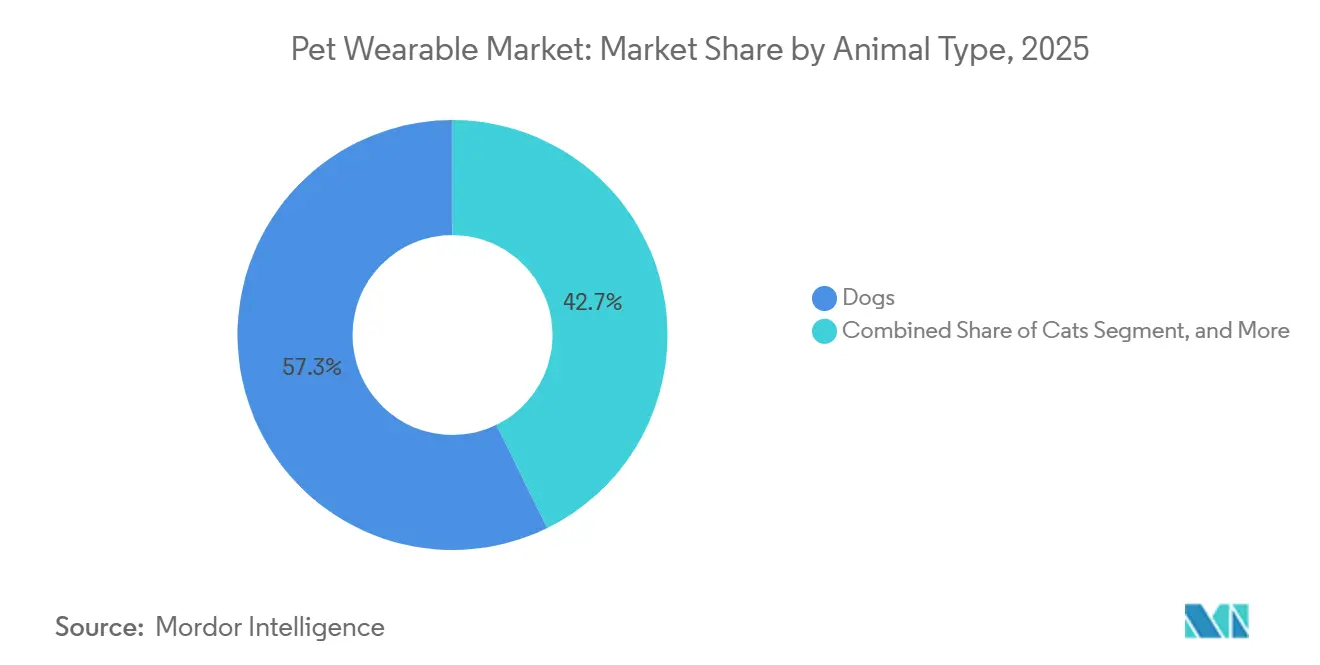

- Por tipo de animal, los perros representaron el 57,27% de la participación en 2025 y también registraron la CAGR proyectada más rápida del 15,45% hasta 2031.

- Por aplicación, la identificación y el rastreo capturaron el 50,23% de la participación del mercado en 2025, mientras que el diagnóstico y tratamiento médico avanzan a una CAGR del 16,83% hasta 2031.

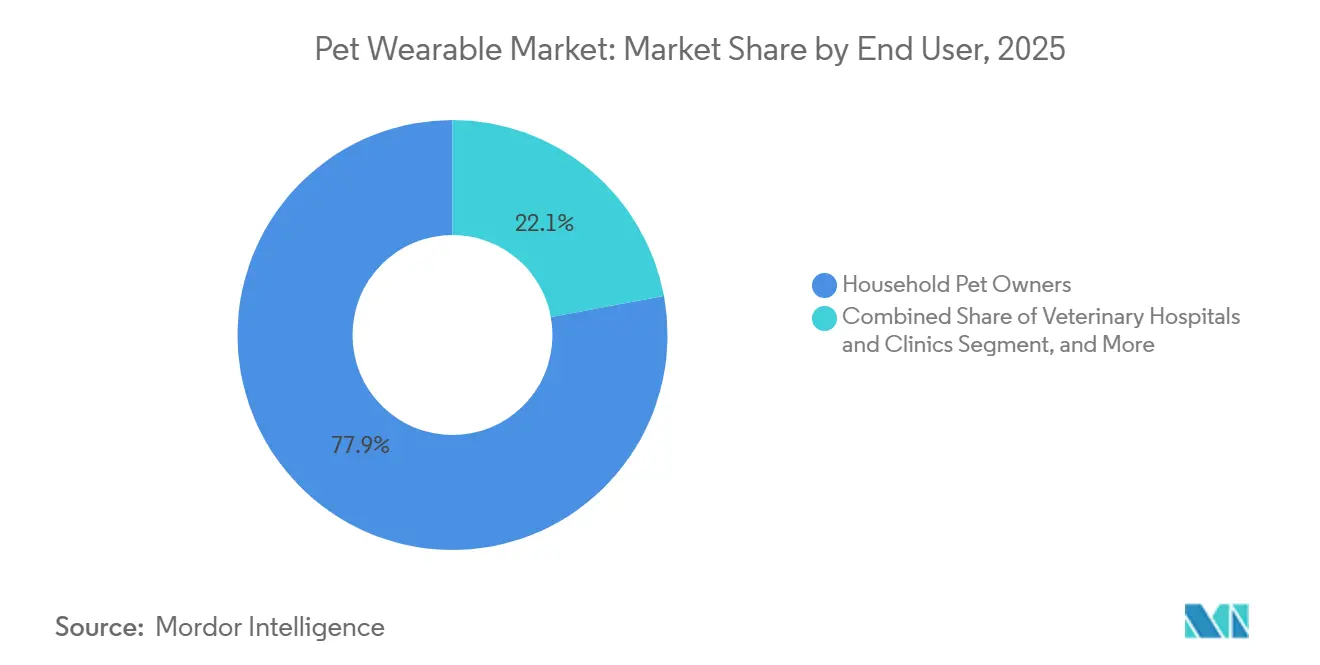

- Por usuario final, los propietarios de mascotas del hogar mantuvieron el 77,90% de la participación en 2025, mientras que se prevé que los hospitales veterinarios y clínicas crezcan a una CAGR del 17,28% hasta 2031.

- Por geografía, América del Norte representó el 41,88% de la participación en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 17,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Wearables para Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Cuidado de Mascotas que Impulsa el Crecimiento del Mercado | +3.5% | Global, con mayor concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Monitoreo Preventivo de Salud y Detección de Enfermedades Crónicas | +2.8% | Global, ganancias tempranas concentradas en América del Norte, Alemania, Japón | Mediano plazo (2-4 años) |

| Demanda de Seguridad GPS, Geocercas y Recuperación de Mascotas Perdidas | +2.5% | Global, alta relevancia en América del Norte, centros urbanos de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| IoT, IA y Miniaturización de Sensores | +2.3% | Global, las ganancias de fabricación son más fuertes en Asia-Pacífico, las ganancias de adopción en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Integración de Datos de Telemedicina Veterinaria y Seguros para Mascotas | +1.8% | América del Norte y la UE, con expansión temprana hacia Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Miniaturización de Wearables para Mascotas Específicos para Gatos y Mascotas Pequeñas | +1.2% | Global, adopción más rápida en América del Norte, Japón y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Cuidado de Mascotas que Impulsa el Crecimiento del Mercado

El elevado gasto en cuidado de mascotas sigue siendo el impulsor de demanda más amplio para el mercado de wearables para mascotas. La Asociación Americana de Productos para Mascotas confirmó que la industria de mascotas de los Estados Unidos alcanzó USD 158 mil millones en 2025 y se espera que llegue a USD 165 mil millones en 2026, lo que mantiene la base de gasto lo suficientemente grande como para respaldar los nuevos productos conectados.[1]Asociación Americana de Productos para Mascotas, "La Industria de Mascotas de los Estados Unidos Alcanza USD 158 Mil Millones en 2025, Preparada para un Crecimiento Continuo en 2026," Asociación Americana de Productos para Mascotas, americanpetproducts.org El cambio más importante es hacia dónde se dirige ese gasto, porque los propietarios están otorgando más valor a la atención orientada a la salud y habilitada por tecnología que a los artículos discrecionales básicos. Eso importa para el mercado de wearables para mascotas porque los dispositivos vinculados a la seguridad, el monitoreo y el bienestar tienen un argumento más sólido cuando los hogares revisan sus prioridades de gasto. La Asociación Americana de Productos para Mascotas también mostró que solo el 27% de los propietarios de mascotas planeaba reducir el gasto en mascotas durante los próximos 12 meses en 2025, lo que estaba muy por debajo de la reducción prevista en ropa y artículos para el hogar, y eso respalda la demanda continua de soluciones de mayor valor para mascotas. El resultado es que las marcas posicionadas en torno a la salud y la prevención de mascotas están mejor protegidas que aquellas que dependen únicamente de características de novedad o entretenimiento.

Monitoreo Preventivo de Salud y Detección de Enfermedades Crónicas

El monitoreo preventivo se está convirtiendo en uno de los apoyos estructurales más sólidos para el mercado de wearables para mascotas. El Biotracker de Invoxia, diseñado para perros con riesgo cardíaco, reporta un 92% de sensibilidad en la detección de fibrilación auricular y rastrea la frecuencia respiratoria en reposo frente a umbrales alineados con las directrices del ACVIM, lo que muestra cómo los wearables se están acercando a casos de uso clínicamente relevantes.[2]Invoxia, "Invoxia Biotracker para Cavaliers y Perros Pequeños con Riesgo Cardíaco," Invoxia, invoxia.com PetPace profundizó aún más en esta dirección en septiembre de 2025 cuando lanzó la V3.0 de su collar inteligente con IA con monitoreo de episodios de epilepsia para perros, proporcionando a los veterinarios y propietarios un registro más preciso para el diagnóstico y la planificación del tratamiento. Estos lanzamientos son importantes porque el mercado de wearables para mascotas ya no está impulsado únicamente por la recuperación de mascotas tras una escapada o pérdida. El monitoreo continuo crea una razón para mantener el dispositivo activo todos los días, lo que aumenta la retención y fortalece los ingresos por suscripción. El apoyo veterinario también se convierte en una ventaja práctica de distribución, porque los productos con un posicionamiento clínico más sólido son más difíciles de desplazar para los competidores menos validados.

Demanda de Seguridad GPS, Geocercas y Recuperación de Mascotas Perdidas

La recuperación de ubicación sigue siendo el desencadenante de compra más familiar en el mercado de wearables para mascotas. Halo Collar lanzó el Halo Collar 5 en septiembre de 2025 con GPS AlwaysOn, 20 actualizaciones de límites y ubicación por segundo, y procesamiento de señal impulsado por IA, mientras que el dispositivo estaba posicionado en torno a la protección de más de 200.000 perros en los Estados Unidos cada día. Garmin reforzó el mismo caso de uso anteriormente con Alpha LTE en América del Norte, combinando el rastreo multi-GNSS con la conmutación inteligente entre redes LTE y VHF para una mejor cobertura en terrenos mixtos.[3]Garmin, "Garmin Presenta Alpha LTE, Integración de Rastreo Canino Basada en Telefonía Celular," Sala de Prensa de Garmin, garmin.com Estos movimientos de productos muestran que la recuperación y las geocercas aún proporcionan la propuesta de valor más clara para los compradores por primera vez. También muestran que las características de ubicación independientes son cada vez más fáciles de igualar entre marcas, lo que está empujando al mercado de wearables para mascotas hacia un valor añadido en análisis, alertas y servicios conectados. A medida que el GPS se convierte en estándar, el crecimiento de los ingresos dependerá más de lo que las marcas construyan sobre el rastreo que del rastreo en sí mismo.

IoT, IA y Miniaturización de Sensores

La miniaturización de sensores está ampliando la base de usuarios potenciales para el mercado de wearables para mascotas. Fi lanzó el Series 3+ en junio de 2025 con detección basada en IA de rascado, lamido, ladrido, comer y beber con un 80% de precisión, junto con hasta 3 meses de duración de batería e impermeabilización adecuada para el uso diario. Fi siguió con Fi Mini en agosto de 2025 con 0,56 onzas, lo que hizo que el GPS y el rastreo de salud fueran más prácticos para gatos y perros de menos de 10 libras. Los factores de forma más pequeños importan porque muchas mascotas, especialmente los gatos y las razas más pequeñas, han caído tradicionalmente fuera del rango de uso cómodo de los dispositivos de collar más grandes. El mercado de wearables para mascotas también se beneficia cuando se pueden colocar múltiples sensores en una plataforma compacta, porque eso reduce la necesidad de dispositivos separados para un mismo animal. Con el tiempo, esto respalda una mejor adopción en el hogar y hace que la retención de suscripciones sea más duradera, ya que un solo dispositivo puede cubrir más funciones diarias con menos fricción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Iniciales del Dispositivo y Suscripciones Recurrentes | -2.1% | Global, más pronunciado en mercados sensibles al precio como América Latina, Oriente Medio y África, y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Restricciones de Duración de Batería, Frecuencia de Carga y Durabilidad en Exteriores | -1.5% | Global, alta relevancia en casos de uso al aire libre y rurales en Asia-Pacífico, y en Oriente Medio y África | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Privacidad de Datos, Consentimiento e Interoperabilidad | -1.2% | UE, América del Norte en estados regidos por la CCPA, y Australia | Largo plazo (≥ 4 años) |

| Dispositivos Falsificados y de Baja Precisión que Socavan la Confianza del Propietario | -0.9% | Asia-Pacífico, principalmente China y el Sudeste Asiático, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales del Dispositivo y Suscripciones Recurrentes

El precio sigue siendo la barrera más inmediata para una adopción más amplia en los hogares en el mercado de wearables para mascotas. Los collares inteligentes premium habilitados con IA todavía se sitúan entre USD 200 y USD 599, y los planes de datos recurrentes pueden añadir otros USD 96 a USD 360 cada año. Ese costo total es manejable para los propietarios de ingresos altos en América del Norte y Europa Occidental, pero sigue siendo difícil para muchos compradores en América Latina, el Sudeste Asiático y partes de Oriente Medio y África. El desafío no es solo el precio del hardware, porque las suscripciones obligatorias también hacen que el compromiso a largo plazo sea más difícil de justificar para los usuarios por primera vez. Cuando un dispositivo se presenta como un rastreador prescindible en lugar de una herramienta de salud o seguridad, los hogares que buscan valor son mucho más propensos a retrasar la compra. Las marcas que no pueden separar el hardware de entrada de los análisis premium limitarán el potencial de escala del mercado de wearables para mascotas en geografías de menores ingresos y de alto crecimiento.

Carga de Cumplimiento de Privacidad de Datos, Consentimiento e Interoperabilidad

La gobernanza de datos se está convirtiendo en una restricción de movimiento más lento pero significativa para el mercado de wearables para mascotas. El Supervisor Europeo de Protección de Datos declaró en la Opinión 22/2024 que la privacidad desde el diseño, la minimización de datos bajo el Artículo 5 del RGPD y los mecanismos de consentimiento claros son importantes en los sistemas conectados que involucran trazabilidad y flujos de datos sensibles. Esa dirección es importante porque los wearables para mascotas capturan cada vez más datos de ubicación, actividad y salud que pueden compartirse entre aplicaciones, aseguradoras y plataformas veterinarias. Las normas estatales de los Estados Unidos sobre el intercambio de datos de consumidores añaden otra capa de complejidad cuando la información de ubicación y salud se transfiere a terceros. El costo menos visible recae sobre los equipos de ingeniería, porque los productos deben funcionar a través de fronteras mientras cumplen con diferentes requisitos de privacidad e interoperabilidad. Esto ralentiza los ciclos de producto y reduce la ventaja de velocidad que los innovadores más pequeños podrían usar de otro modo frente a los incumbentes más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Collar Inteligente Puesto a Prueba por el Impulso de las Cámaras

Los collares inteligentes mantuvieron el 63,55% del tamaño del mercado de wearables para mascotas en 2025, lo que muestra que el collar sigue siendo la plataforma principal para GPS, biometría y análisis de comportamiento. El segmento lidera porque se coloca en el animal durante todo el día y puede capturar datos continuos sin añadir fricción adicional para los propietarios. Ese contacto diario otorga a los collares inteligentes una ventaja sobre los dispositivos más ocasionales o basados en un lugar, como las cámaras. Fi reforzó este segmento en marzo de 2026 con Fi Intelligence, un compañero de salud con IA que utiliza su conjunto de datos caninos para ofrecer información personalizada y permitir a los propietarios cargar registros veterinarios en un perfil de salud único. Los wearables específicos para la salud también están emergiendo como una capa más clínica dentro de la industria de wearables para mascotas, y PetPace Health 2.0 fue nombrado Dispositivo Wearable IoT del Año en enero de 2025, lo que respaldó el cambio hacia un posicionamiento orientado médicamente.

Se proyecta que las cámaras inteligentes crezcan a una CAGR del 15,89% hasta 2031, convirtiéndolas en la línea de productos de más rápido crecimiento en el mercado de wearables para mascotas. La demanda está vinculada a los hogares con dos ingresos que desean visibilidad remota, interacción y soporte de alimentación mientras están fuera de casa. La categoría se está beneficiando de los menores costos de hardware y del uso más común de audio bidireccional y detección con IA. Al mismo tiempo, el hardware de cámara es cada vez más fácil de replicar, por lo que el mercado de wearables para mascotas probablemente recompensará a las marcas que conecten las cámaras a ecosistemas más amplios de salud y alertas en lugar de venderlas como dispositivos aislados.

Por Modo de Conectividad: Incumbencia del GPS y la Inflexión Híbrida

El GPS independiente representó el 44,87% del mercado de 2025, lo que refleja la continua importancia del rastreo confiable en entornos al aire libre y de baja conectividad. Este segmento sigue sirviendo a cazadores, ganaderos y usuarios de senderos que valoran la fiabilidad de propósito específico más que un amplio conjunto de características. Los sistemas Alpha de Garmin muestran por qué esto sigue siendo duradero, porque la familia de productos combina la recepción multi-GNSS con soporte de cobertura orientado al campo para perros de trabajo y deporte. Los modos celular y Wi-Fi siguen siendo más atractivos para los usuarios urbanos y suburbanos que necesitan acceso fluido a la aplicación en lugar de un rendimiento robusto en el campo. El mercado de wearables para mascotas todavía depende de la credibilidad del GPS porque los propietarios tolerarán menos compromisos en las funciones relacionadas con la seguridad que en las características de estilo de vida.

Se prevé que la multiconectividad híbrida se expanda a una CAGR del 16,18% hasta 2031, lo que la convierte en el modo de conectividad de más rápido crecimiento en el mercado de wearables para mascotas. El valor del diseño híbrido es que reduce las zonas muertas al cambiar entre satélite, LTE-M, Wi-Fi y Bluetooth según el entorno y las necesidades de la batería. Ese cambio importa porque el movimiento de las mascotas a menudo cruza entornos interiores, exteriores, urbanos y semirrurales en un día normal. La arquitectura de conectividad se está convirtiendo, por tanto, en un verdadero diferenciador en la industria de wearables para mascotas, especialmente cuando la conmutación inteligente mejora la duración de la batería y la fiabilidad al mismo tiempo. Las marcas que poseen esta capa de firmware están menos expuestas a la mercantilización del hardware que aquellas que compiten únicamente en un chip GPS o un módulo de radio.

Por Tipo de Animal: Los Perros Anclan los Ingresos Mientras la Innovación Felina se Acelera

Los perros mantuvieron el 57,27% de la participación del mercado de wearables para mascotas en 2025 y se proyecta que crezcan a una CAGR del 15,45% hasta 2031, lo que mantiene la demanda canina en el centro de la categoría. Los perros siguen siendo la base de ingresos más sólida porque pasan más tiempo al aire libre, se adaptan más fácilmente a los wearables y pueden llevar baterías más grandes y matrices de sensores más amplias. El segmento también se está expandiendo porque las características de salud con IA continúan construyéndose sobre el hardware instalado orientado a perros en lugar de comenzar desde cero en cada ciclo. La Asociación Americana de Productos para Mascotas reportó un aumento del 23% en la tenencia de gatos en 2024, con 49 millones de hogares en los Estados Unidos que poseen un gato, y la tenencia de arneses para gatos aumentando un 52% desde 2018, lo que está cambiando gradualmente los hábitos de accesorios que respaldan la adopción de wearables. Eso hace que el mercado de wearables para mascotas sea más equilibrado con el tiempo, aunque los perros todavía dominan la demanda actual.

El segmento de gatos está pasando de un caso de uso secundario a una categoría de producto más definida. El lanzamiento del CAT 6 Mini de Tractive en abril de 2026 introdujo un dispositivo de GPS integrado en collar y monitoreo de salud diseñado para la fisiología felina, incluyendo el rastreo de la frecuencia cardíaca en reposo y la frecuencia respiratoria frente a valores de referencia específicos para gatos. Otros animales de compañía siguen siendo una oportunidad menor, pero la Asociación Americana de Productos para Mascotas también reportó un crecimiento interanual del 25% en la tenencia de aves en 2025, lo que respalda una expansión gradual a largo plazo hacia especies adyacentes a medida que los dispositivos se vuelven más pequeños y ligeros. El mercado de wearables para mascotas, por tanto, todavía funciona con la escala liderada por perros hoy en día, mientras que la innovación felina y para mascotas pequeñas se está convirtiendo en un camino de crecimiento futuro más creíble.

Por Aplicación: El Rastreo Domina, el Diagnóstico Médico Remodela la Escala de Valor

La identificación y el rastreo mantuvieron el 50,23% del tamaño del mercado de wearables para mascotas en 2025, lo que confirma que la seguridad sigue siendo el punto de entrada más común para los compradores de dispositivos por primera vez. El caso de uso principal es simple y duradero, porque los propietarios responden rápidamente al miedo a la escapada o la pérdida. Esa ansiedad recurrente respalda tanto la demanda de reemplazo como la renovación de suscripciones incluso antes de que las características de salud sean completamente adoptadas. El mercado de wearables para mascotas todavía está anclado por esta aplicación porque resuelve un problema inmediato en la mayoría de las geografías y niveles de ingresos. También proporciona a las marcas una gran base instalada desde la cual introducir funciones más avanzadas posteriormente.

Se prevé que el diagnóstico y tratamiento médico crezca a una CAGR del 16,83% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de wearables para mascotas. PetPace profundizó ese cambio en octubre de 2025 cuando se asoció con Crucial Data Solutions para integrar datos de salud animal en tiempo real en el hogar desde el collar PetPace en la plataforma TrialKit eClinical para investigación veterinaria descentralizada. El monitoreo de salud y bienestar sigue siendo un gran caso de uso adyacente, mientras que el monitoreo del comportamiento también está ganando relevancia médica a medida que los collares detectan el rascado, el lamido, el ladrido, el comer y el beber con una precisión cada vez mayor. Dispositivos como el DOG 6 XL de Tractive están avanzando aún más en este espacio con el monitoreo del rascado orientado a los primeros signos de alergia o estrés, lo que muestra cómo el mercado de wearables para mascotas está pasando de la observación básica hacia señales de atención más accionables.

Por Usuario Final: Los Propietarios del Hogar Impulsan el Volumen, el Canal Veterinario Impulsa el Crecimiento

Los propietarios de mascotas del hogar representaron el 77,90% del mercado en 2025, lo que refleja el origen liderado por el consumidor de la adopción de wearables. Este segmento está respaldado por canales directos al consumidor, precios en paquete y planes de servicio recurrentes que se adaptan a cómo la mayoría de los propietarios ya compran productos para mascotas. La Asociación Americana de Productos para Mascotas también mostró que el gasto en mascotas se mantuvo mejor que muchas categorías del hogar en 2025, con solo el 27% de los propietarios planeando reducir el gasto en mascotas durante los próximos 12 meses. Otros usuarios finales, como refugios, instalaciones de alojamiento e instituciones de investigación, siguen siendo menores en volumen, pero aún importan porque el uso institucional puede validar la calidad del dispositivo para los compradores minoristas. En la industria de wearables para mascotas, ese efecto de validación puede influir en la confianza de compra incluso cuando la contribución directa de ingresos es modesta.

Se proyecta que los hospitales veterinarios y las clínicas se expandan a una CAGR del 17,28% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de wearables para mascotas. Las clínicas están utilizando los datos de wearables con más frecuencia para la revisión previa a la visita, el seguimiento de enfermedades crónicas y el rastreo de la recuperación entre citas. ICE-Tech y Lupa se asociaron con Vetsure en abril de 2026 para integrar las reclamaciones de seguros para mascotas en los flujos de trabajo veterinarios, vinculando las métricas de salud de los wearables, los registros de telemedicina y el procesamiento de seguros en un solo sistema mientras ahorraban al personal más de 1 hora cada día. Cuando los médicos adoptan una plataforma, el mercado de wearables para mascotas gana un canal de distribución de baja fricción porque el veterinario se convierte en parte del camino de recomendación del dispositivo.

Análisis Geográfico

América del Norte mantuvo el 41,88% de la participación del mercado de wearables para mascotas en 2025, y la región sigue siendo la mayor base para suscripciones, monitoreo conectado y adopción de dispositivos premium. Los Estados Unidos impulsaron la mayor parte de esa posición, con 95 millones de hogares con mascotas en 2025 y la tenencia de perros alcanzando 71 millones de hogares, lo que fue 4 millones más que en 2024. La región también se beneficia de una sólida cobertura de red móvil que respalda el rastreo LTE-M y de un sistema veterinario más preparado para utilizar herramientas de monitoreo remoto en las rutinas de atención normales. La adopción de seguros para mascotas también está ayudando porque los beneficios vinculados a dispositivos hacen que los wearables sean más fáciles de justificar para casos de uso de salud y seguridad. La trayectoria de expansión de Fi, que pasó por Canadá antes de una implementación más amplia en el Reino Unido y la UE en marzo de 2026, muestra que América del Norte todavía funciona como la principal plataforma de lanzamiento para la escala internacional.

Europa es la segunda región más grande en el mercado de wearables para mascotas, con Alemania destacándose porque los compradores otorgan un gran valor a los dispositivos técnicamente fiables y certificados. El Reino Unido, Francia, España e Italia le siguen como mercados de nivel medio importantes donde las tendencias de tenencia de gatos, la vida urbana y el creciente uso de seguros están respaldando la demanda de dispositivos. Europa también tiene un camino más claro hacia la adopción vinculada a aseguradoras a medida que los modelos de reembolso comienzan a aparecer en el cuidado de mascotas. Al mismo tiempo, la minimización de datos del Artículo 5 del RGPD y la Opinión 22/2024 del Supervisor Europeo de Protección de Datos elevan el listón de diseño para los productos conectados que manejan datos de ubicación o salud, lo que hace que el desarrollo preparado para la privacidad sea más importante en esta región.

Se prevé que Asia-Pacífico crezca a una CAGR del 17,62% hasta 2031, lo que la convierte en la oportunidad regional de expansión más rápida en el mercado de wearables para mascotas. China, India y Corea del Sur son los principales motores de crecimiento porque la tenencia de animales de compañía está aumentando mientras que la vida urbana hace que la seguridad y el monitoreo sean más relevantes. Japón y Australia son mercados más establecidos donde los dispositivos de grado clínico pueden mantener precios más cercanos a los niveles de América del Norte. Oriente Medio y África se encuentra en una etapa más temprana de adopción, con los países del Consejo de Cooperación del Golfo liderados por los Emiratos Árabes Unidos y Arabia Saudita mostrando la mayor demanda premium, mientras que Sudáfrica es el principal mercado del África subsahariana. América del Sur está liderada por Brasil, donde la demanda principal todavía se centra en el rastreo habilitado por GPS, y el resto de la región añade un crecimiento gradual a medida que el gasto en mascotas de la clase media aumenta.

Panorama Competitivo

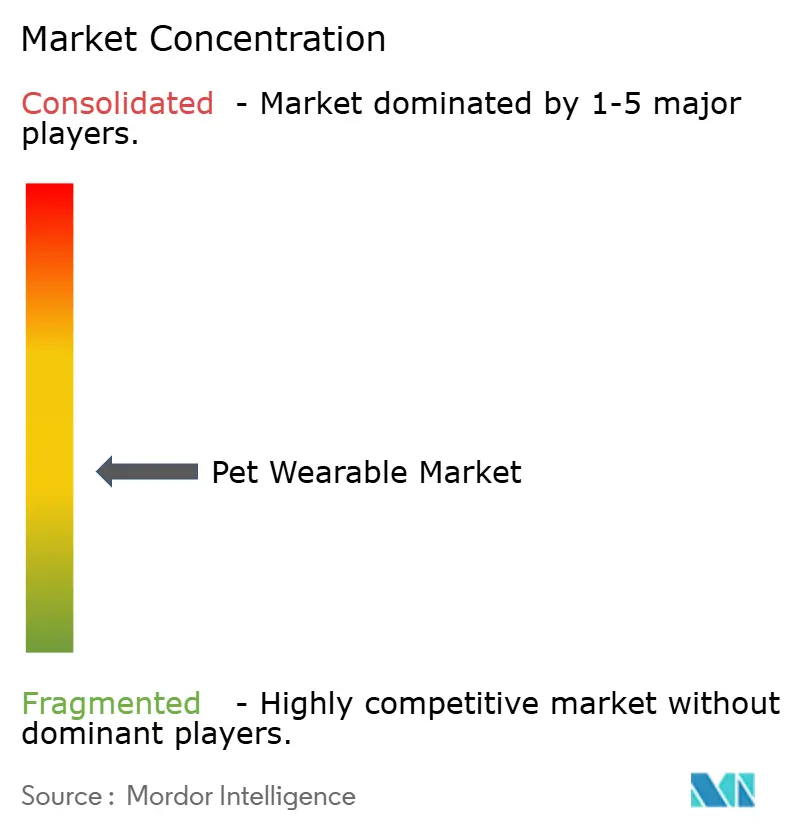

El mercado de wearables para mascotas sigue siendo fragmentado, y eso mantiene alta la intensidad competitiva en dispositivos, servicios y capas de software. Tractive es el competidor más escalado globalmente por huella de suscripciones, con más de 1,4 millones de usuarios activos en 175 países y una cartera de más de 200 patentes en rastreo, tecnología wearable y monitoreo de salud de mascotas. La empresa también declaró que los ingresos recurrentes anuales superaron los EUR 100 millones, o USD 108 millones, en 2024, lo que apunta a la solidez de su modelo liderado por suscripciones. La adquisición de Whistle de Mars Petcare por parte de Tractive en julio de 2025 eliminó a un importante competidor en los Estados Unidos y añadió una base instalada establecida, lo que muestra cómo la escala puede construirse más rápido a través de la consolidación de plataformas que a través de lanzamientos de hardware únicamente. En el mercado de wearables para mascotas, ese tipo de movimiento importa porque los suscriptores recurrentes a menudo tienen más valor a largo plazo que las ventas de dispositivos únicas.

PetPace ocupa una posición diferente en el mercado de wearables para mascotas porque compite a través de datos de grado veterinario y relevancia clínica en lugar de un amplio alcance al consumidor. Su collar V3.0, introducido en septiembre de 2025, añadió monitoreo de episodios de epilepsia e integración de telesalud las 24 horas del día, los 7 días de la semana, mientras que su plataforma continúa enfatizando el análisis de salud impulsado por IA y aprendizaje automático. Garmin sigue siendo un especialista sólido en lugar de un actor de toda la categoría, y su plataforma Alpha LTE muestra cómo la empresa se mantiene enfocada en perros de trabajo y deporte que necesitan un rastreo confiable en terrenos mixtos. Esto deja espacio para los especialistas que resuelven un caso de uso muy bien, incluso cuando no intentan servir a todo el mercado de wearables para mascotas. El éxito competitivo, por tanto, depende de un enfoque claro del producto tanto como de la escala bruta de la marca.

Todavía hay espacio abierto en 3 áreas del mercado de wearables para mascotas. Los wearables para gatos validados médicamente siguen siendo incipientes, los rastreadores de GPS más actividad de mercado masivo por debajo de USD 50 todavía son limitados en América Latina y el Sudeste Asiático, y los modelos de precios vinculados a seguros siguen sin estar desarrollados. El CAT 6 Mini de Tractive muestra que el monitoreo específico para gatos está avanzando, pero el segmento todavía tiene muchos menos productos validados que la categoría de perros. Los adquirentes liderados por software también están entrando en el espacio, y la adquisición de Tractive por parte de Bending Spoons en marzo de 2026 sugiere que las suscripciones recurrentes de tecnología para mascotas están atrayendo un interés más amplio de plataformas. Aun así, el cumplimiento de privacidad, la validación clínica y los requisitos de certificación todavía crean barreras que otorgan a los incumbentes certificados más protección de la que una simple visión de participación unitaria sugeriría.

Líderes de la Industria de Wearables para Mascotas

Dogtra

Fitbark Inc.

Loc8tor Ltd.

Garmin Ltd

Tractive GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ICE-Tech y Lupa se asociaron para integrar las reclamaciones de seguros para mascotas en los flujos de trabajo veterinarios para Vetsure, permitiendo el inicio de reclamaciones dentro del sistema de gestión de la práctica y eliminando los centros de reclamaciones de terceros; la integración está diseñada para ahorrar al personal veterinario más de 1 hora diaria y reducir la fuga de ingresos hasta en un 10% mediante la captura de facturación con IA.

- Abril de 2026: Tractive lanzó el DOG 6 XL y el CAT 6 Mini, sus rastreadores de inteligencia de salud de próxima generación, a precios de venta sugeridos al público de USD 89 y USD 79 respectivamente. El CAT 6 Mini es el primer dispositivo de GPS integrado en collar y monitoreo de salud diseñado específicamente para la fisiología felina, introduciendo el monitoreo de signos vitales con valores de referencia específicos para gatos; el DOG 6 XL ofrece hasta 3 veces más duración de batería junto con un monitoreo avanzado del rascado.

- Marzo de 2026: Fi lanzó Fi Intelligence, un compañero de salud con IA que se basa en el mayor conjunto de datos de comportamiento canino propietario del mundo para proporcionar información de salud personalizada y permitir la integración de registros veterinarios para un perfil de salud integral.

- Marzo de 2026: Fi anunció una importante expansión internacional hacia los mercados del Reino Unido y la UE, introduciendo el collar para perros Fi Series 3+ impulsado por IA en Alemania, Francia, los Países Bajos y el Reino Unido con soporte de aplicación en varios idiomas, tras expansiones anteriores en Canadá y México.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de wearables para mascotas como collares, cámaras, arneses, chalecos y etiquetas inteligentes conectados usados por perros, gatos y otras mascotas del hogar que emplean GPS, RFID, sensores, red celular, Wi-Fi o Bluetooth para proporcionar datos de identificación, ubicación, actividad o fisiológicos a los propietarios o veterinarios.

Exclusión del alcance: los dispositivos para la gestión de rebaños de ganado, los microchips implantables y las etiquetas RFID de un solo uso están fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Collares Inteligentes

- Cámaras Inteligentes

- Arneses y Chalecos Inteligentes

- Etiquetas Inteligentes y Rastreadores de Clip

- Wearables de Monitoreo de Salud

- Por Modo de Conectividad

- GPS Independiente

- Conectado por Red Celular

- Conectado por Wi-Fi

- Multiconectividad Híbrida

- Conectado por Satélite

- Por Tipo de Animal

- Perros

- Gatos

- Otros Animales de Compañía

- Por Aplicación

- Identificación y Rastreo

- Monitoreo de Salud y Bienestar

- Diagnóstico y Tratamiento Médico

- Monitoreo y Control del Comportamiento

- Seguridad, Protección y Facilitación

- Por Usuario Final

- Propietarios de Mascotas del Hogar

- Hospitales Veterinarios y Clínicas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a veterinarios, minoristas especializados, gestores de plataformas de telesalud y proveedores de componentes en América del Norte, Europa y Asia-Pacífico.

Su orientación refinó las tasas de penetración, los ciclos de reemplazo, las preferencias de conectividad y las bandas de precios regionales, que luego se triangularon con los comentarios de encuestas de propietarios de mascotas urbanos.

Investigación Documental

Los analistas de Mordor comienzan con series de población de mascotas y gasto de organismos como la Asociación Americana de Productos para Mascotas, FEDIAF y Statistics Canada, luego superponen los envíos de aduanas (HS 851762) y revistas clínicas abiertas para dimensionar la demanda unitaria y comparar los precios de venta promedio.

Los análisis de patentes a través de Questel y los archivos 10-K revelan tendencias de sensores y divisiones de ingresos, mientras que bibliotecas de pago como D&B Hoovers y Dow Jones Factiva proporcionan pistas de envío e hitos de financiación.

Las fuentes mencionadas son ilustrativas; muchos registros adicionales respaldaron las verificaciones de datos.

Dimensionamiento del Mercado y Previsión

Un modelo de arriba hacia abajo convierte los recuentos nacionales de perros y gatos en un grupo potencial, aplica factores de penetración y múltiples mascotas validados, y multiplica por los precios de venta promedio medianos de los dispositivos.

Algunos cálculos ascendentes de envíos de proveedores y volúmenes de comercio electrónico de muestra verifican y ajustan los totales.

Las variables clave incluyen el crecimiento de la tenencia de mascotas, la penetración de teléfonos inteligentes, la vida útil promedio del dispositivo, las regulaciones de identificación electrónica, las curvas de costos de componentes y la inscripción en seguros.

Las previsiones a cinco años emplean regresión multivariante combinada con análisis de escenarios.

Las brechas de datos en los registros de envíos se salvan mediante promedios móviles de tres años anclados a divulgaciones auditadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas frente a series históricas y archivos de fabricantes; las variaciones materiales desencadenan un rápido recontacto con los expertos.

El modelo se actualiza anualmente, con parches intermedios emitidos tras eventos como nuevos mandatos regulatorios o retiros importantes del mercado, para que los clientes reciban la visión más actualizada al momento de la descarga.

Por Qué la Base de Referencia de Wearables para Mascotas de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque los proveedores eligen diferentes combinaciones de productos, bases de precios y cadencias de actualización. La alineación disciplinada del alcance de Mordor, las variables de doble fuente y el ciclo de actualización anual producen una base de referencia equilibrada para los tomadores de decisiones.

Los principales factores de brecha incluyen: algunos estudios agrupan los rastreadores de ganado, otros aplican tasas de adopción uniformes sin verificaciones de campo, y varios convierten los ingresos utilizando tipos de cambio estáticos de 2022, inflando o deprimiendo los totales frente a nuestra base de 2025.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 3,14 mil millones (2025) | ||

| USD 3,09 mil millones (2024) | Consultora Global A | Incluye wearables para ganado; precios de venta promedio basados únicamente en unidades de mantenimiento de existencias premium |

| USD 3,69 mil millones (2024) | Editorial de la Industria B | Adopción anual uniforme del 15%, validación primaria limitada |

| USD 1,72 mil millones (2024) | Consultora Regional C | Excluye cámaras inteligentes y etiquetas solo Wi-Fi; moneda fijada al tipo de cambio de 2019 |

En conjunto, la comparación muestra que los números de Mordor se sitúan entre las posiciones conservadoras y agresivas, rastreables a variables transparentes y pasos repetibles que se sostienen bajo el escrutinio del cliente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de wearables para mascotas?

El mercado de wearables para mascotas se situó en USD 3,14 mil millones en 2025, alcanzó USD 3,56 mil millones en 2026 y se proyecta que llegue a USD 7,23 mil millones en 2031 a una CAGR del 15,21%.

¿Qué categoría de producto lidera la demanda de dispositivos conectados para mascotas?

Los collares inteligentes lideraron con una participación del 63,55% en 2025 porque combinan GPS, detección biométrica y análisis de comportamiento en un solo dispositivo.

¿Qué región está creciendo más rápido en dispositivos de rastreo y salud para mascotas?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 17,62% hasta 2031, impulsada por el aumento de la adopción de mascotas, la urbanización y una infraestructura móvil más sólida.

¿Por qué las clínicas veterinarias se están convirtiendo en compradores importantes?

Se prevé que los hospitales veterinarios y las clínicas crezcan a una CAGR del 17,28% porque los datos de wearables respaldan el monitoreo remoto, la revisión de valores de referencia antes de las visitas y el seguimiento posterior al tratamiento.

¿Cuál es la mayor barrera para una adopción más amplia?

Los altos precios iniciales de los dispositivos y las suscripciones recurrentes siguen siendo el obstáculo más inmediato, especialmente en mercados sensibles al precio donde los costos de propiedad a varios años son más difíciles de justificar.

Última actualización de la página el: