Tamaño y Cuota del Mercado Global de Rayos X Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

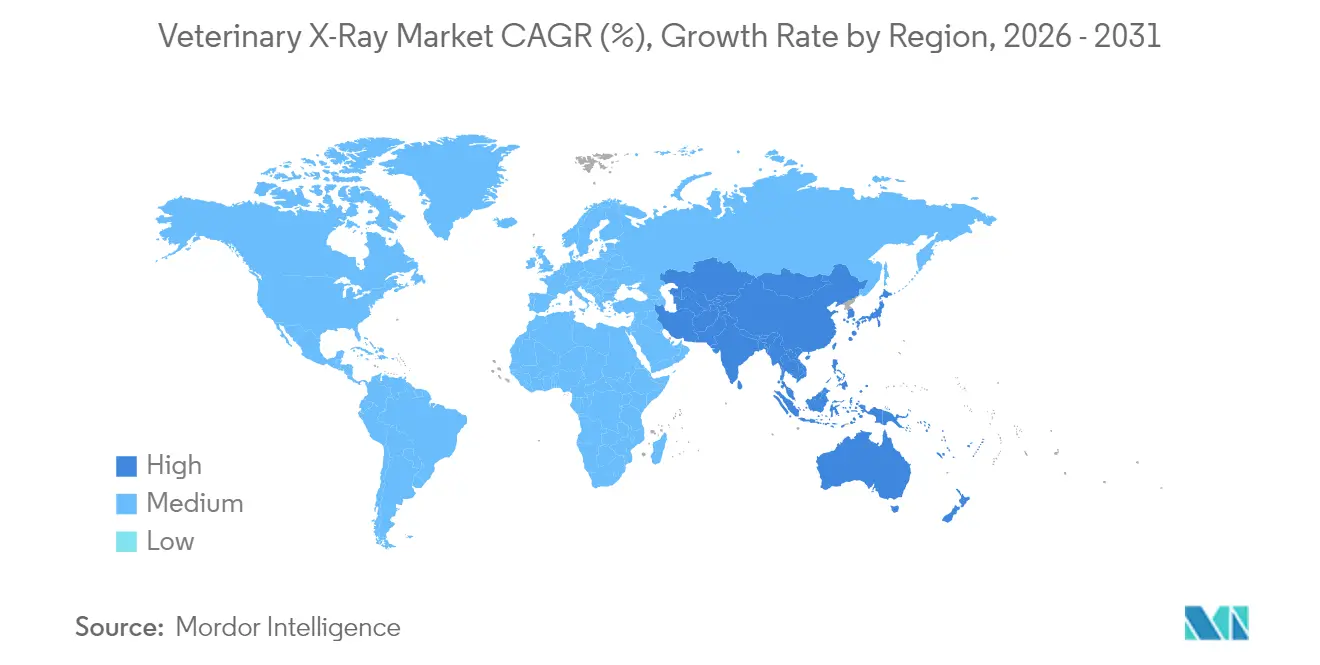

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Rayos X Veterinario por Mordor Intelligence

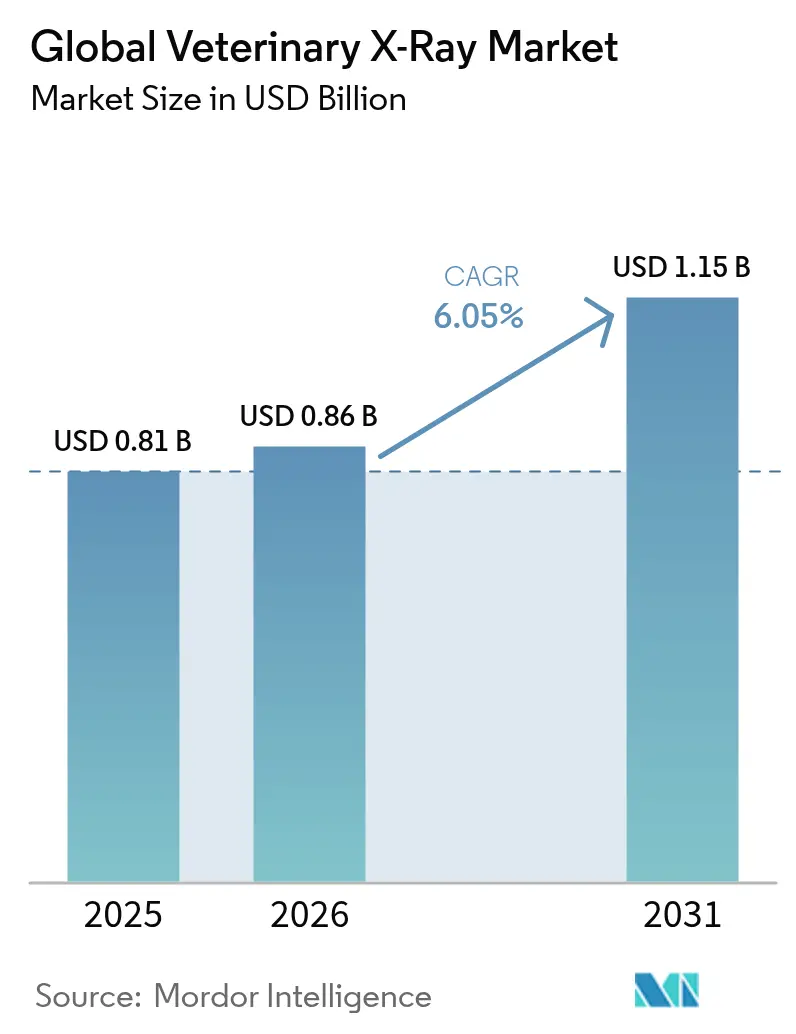

El tamaño del mercado de rayos X veterinario en 2026 se estima en 0,86 mil millones de USD, creciendo desde el valor de 2025 de 0,81 mil millones de USD, con proyecciones para 2031 que muestran 1,15 mil millones de USD, creciendo a una CAGR del 6,05% durante 2026-2031. El crecimiento está impulsado por un nivel récord de tenencia de mascotas, una tecnología de imagen digital en rápido avance y la expansión de instalaciones veterinarias bien equipadas tanto en economías maduras como emergentes. América del Norte lidera en la adopción de equipos gracias a una amplia base instalada y una alta medicalización, mientras que Asia-Pacífico se expande con mayor rapidez a medida que aumentan las rentas disponibles y se amplía la capacidad de formación veterinaria. Las imágenes más nítidas de la radiografía digital y sus flujos de trabajo optimizados sustentan la rápida sustitución de los sistemas de película heredados, mientras que el software de inteligencia artificial que detecta lesiones sutiles refuerza la confianza diagnóstica y la productividad de los profesionales. El riesgo en la cadena de suministro vinculado a los controles de exportación chinos sobre los materiales de tierras raras para detectores es la principal presión sobre los costos y puede favorecer a los proveedores con fuentes diversificadas. La escasez de personal —estimada en más de 70.000 veterinarios para 2032— refuerza la demanda de herramientas de diagnóstico por imagen que reducen el tiempo de interpretación y disminuyen las repeticiones de tomas.

Conclusiones Clave del Informe

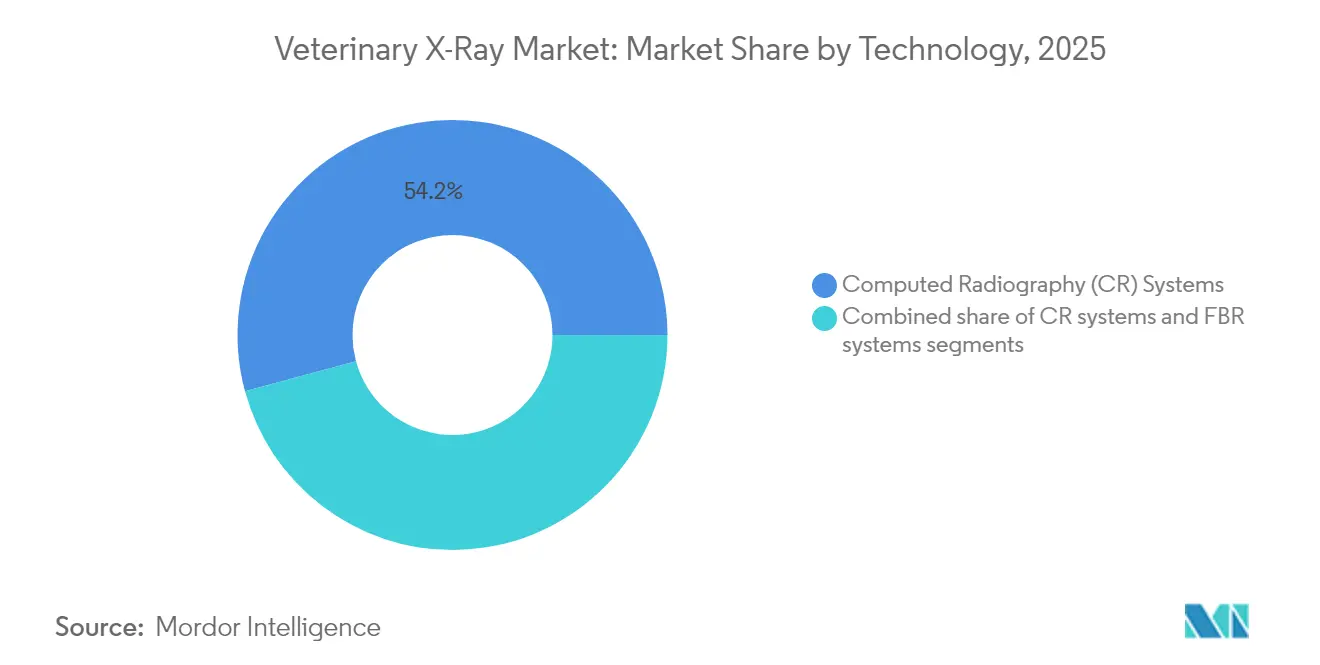

- Por tecnología, la Radiografía Computarizada (CR) lideró con el 54,22% de la cuota del mercado de rayos X veterinario en 2025, mientras que la Radiografía Directa (DR) está en camino de registrar la CAGR más rápida del 6,78% hasta 2031.

- Por tipo de sistema, los rayos X digitales representaron el 72,35% de los ingresos en 2025; se prevé que las unidades portátiles se expandan a una CAGR del 6,48% hasta 2031.

- Por tipo de animal, las especies de compañía pequeñas captaron el 64,58% de la demanda en 2025; la imagen de animales grandes está creciendo, pero a un ritmo más lento.

- Por aplicación, la ortopedia mantuvo una cuota del 32,10% del tamaño del mercado de rayos X veterinario en 2025, mientras que la imagen oncológica avanza a una CAGR del 6,89%.

- Por usuario final, los hospitales veterinarios representaron el 44,15% de las compras en 2025; las prácticas móviles/de campo registran la CAGR más rápida del 6,59% hasta 2031.

- Por geografía, América del Norte generó el 39,35% de los ingresos de 2025; Asia-Pacífico mantiene una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rayos X Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adopción de mascotas y el gasto en salud animal | +1.8% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Transición del analógico al digital en radiografía | +1.5% | Global, acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente número de hospitales y clínicas veterinarias | +1.2% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de lesiones ortopédicas en animales de compañía | +0.9% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Flujos de trabajo de análisis de imagen habilitados por inteligencia artificial | +0.6% | América del Norte y la Unión Europea como adopción temprana | Largo plazo (≥ 4 años) |

| Expansión de los servicios de rayos X veterinario móviles/de campo | +0.4% | Global, en zonas rurales y con cobertura insuficiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la adopción de mascotas y el gasto en salud animal

Los hogares estadounidenses con mascotas ascendieron a 94 millones en 2025, con la Generación Z sobreindexada en la tenencia de múltiples especies, captando la atención veterinaria hacia servicios de alto valor. Las tarifas medias de consulta alcanzaron los 190 USD durante 2024[1]Asociación Americana de Medicina Veterinaria, "La población de mascotas sigue creciendo mientras el gasto en mascotas disminuye," avma.org, aunque una caída del 4% en el gasto por hogar reveló una sensibilidad al precio que favorece los diagnósticos eficientes capaces de reducir los costos auxiliares. La esperanza de vida de los animales se alarga gracias a una mejor vacunación y nutrición, prolongando la exposición a enfermedades crónicas que con frecuencia requieren imágenes repetidas. Las lesiones ortopédicas caninas y la enfermedad renal crónica felina, por ejemplo, requieren radiografías seriadas para su seguimiento. El empleo en la profesión veterinaria crece un 19% y añade presión para disponer de equipos que aceleren el flujo de casos manteniendo la calidad. Estas fuerzas en conjunto amplían el mercado de rayos X veterinario potencial y refuerzan la inversión en plataformas flexibles y preparadas para el futuro.

Transición del analógico al digital en radiografía

Los productos químicos para el procesado de película, el espacio destinado a los cuartos oscuros y los prolongados tiempos de exposición a imagen hacen que los sistemas analógicos sean costosos y engorrosos. La Radiografía Directa genera imágenes en menos de 5 segundos, reduciendo los pasos del flujo de trabajo en un 50% en muchas clínicas y disminuyendo la dosis de radiación por estudio. Los kits de modernización permiten a las consultas convertir los chasis existentes[2]ScienceDirect, "Radiografía digital en la práctica veterinaria," sciencedirect.com a Radiografía Directa con un desembolso menor que la sustitución completa del sistema, reduciendo el obstáculo de la inversión de capital. El intercambio instantáneo de imágenes a través del sistema de archivado y comunicación de imágenes en la nube impulsa la teleconsulta y satisface a los propietarios que esperan resultados inmediatos. Como resultado, el mercado de rayos X veterinario está siendo testigo de una curva de migración de Radiografía Computarizada a Radiografía Directa comparable a la transición de la radiología humana de una década atrás.

Creciente número de hospitales y clínicas veterinarias

Los gobiernos de Asia-Pacífico están financiando nuevas facultades de veterinaria y subvencionando clínicas rurales para mejorar la cobertura de salud animal, creando una ola de renovación de equipos. India añadió más de 150 campus veterinarios acreditados entre 2022 y 2025, cada uno de los cuales requiere laboratorios didácticos equipados con conjuntos de imagen multimodal. La consolidación corporativa entre las cadenas de clínicas de Estados Unidos y Europa impulsa aún más la demanda, ya que los operadores de cadenas estandarizan los parques de equipos para simplificar la formación y el mantenimiento. El efecto se extiende al segmento portátil, ya que las ubicaciones satélite y las divisiones de visita a domicilio necesitan detectores de panel plano compactos. Este auge de las clínicas sustenta un sólido incremento a mediano plazo en el mercado de rayos X veterinario, incluso cuando las economías maduras avanzan hacia ciclos de actualización.

Flujos de trabajo de análisis de imagen habilitados por inteligencia artificial

Aproximadamente el 30% de los veterinarios de pequeños animales utilizan actualmente herramientas de inteligencia artificial para estudios torácicos y abdominales, citando una reducción en las repeticiones y reportes más rápidos[3]Revista de la Asociación Americana de Medicina Veterinaria, "Declaración de posición sobre la inteligencia artificial en la imagen veterinaria," avmajournals.avma.org. Los algoritmos detectan nódulos pulmonares sutiles y displasia de cadera incipiente, que pueden pasarse por alto en consultas con mucha actividad. La plataforma CancerDx de IDEXX, lanzada en 2025 para la detección de linfoma, ejemplifica el potencial comercial de la inteligencia artificial. Los organismos reguladores siguen instando a una validación rigurosa, pero los primeros adoptantes reportan tiempos de interpretación 10 minutos más cortos por estudio. A medida que la escasez de personal se agudiza, los avances incrementales de la inteligencia artificial se traducen en ingresos tangibles para las clínicas y consolidan su papel como catalizador de crecimiento en el mercado de rayos X veterinario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del equipo de rayos X digital | -1.4% | Global, agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Ausencia de reembolso por procedimientos de imagen | -1.1% | Global, grave en los países en desarrollo | Mediano plazo (2-4 años) |

| Escasez de radiólogos veterinarios capacitados | -0.8% | Global, grave en América del Norte | Largo plazo (≥ 4 años) |

| Dependencia de componentes de panel plano de tierras raras | -0.5% | Global, concentrado en las cadenas de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial del equipo de rayos X digital

Los equipos de Radiografía Directa de gama alta se aproximan a los 100.000 USD cuando los detectores, el software de adquisición y las características de seguridad radiológica se incluyen en el paquete, lo que disuade a las consultas de un solo médico de actualizar sus sistemas. Solo el 28,2% de los propietarios de mascotas considera satisfactorios los precios veterinarios actuales, lo que limita la capacidad de las clínicas de trasladar los costos de los equipos a las tarifas de los servicios. Los programas de financiamiento y los modelos de arrendamiento con opción de compra de los fabricantes amortiguan el impacto del precio, pero la renovación más lenta de los equipos en las economías en desarrollo frena la adopción. Como consecuencia, el mercado de rayos X veterinario registra ocasionalmente un uso prolongado de unidades de Radiografía Computarizada heredadas más allá de su vida útil óptima, limitando la transición digital más amplia.

Escasez de radiólogos veterinarios capacitados

La capacidad de residencia no ha seguido el ritmo de la complejidad de la imagen, lo que lleva a muchas consultas a depender de médicos generalistas que pueden carecer de habilidades avanzadas de interpretación. Los datos de encuestas muestran que el 43% de los programas estadounidenses de técnicos veterinarios enfrenta una disminución en la matrícula[4]LR Kogan, "Tendencias en la matrícula, retención y graduación de las escuelas de técnicos/enfermeros veterinarios de Estados Unidos," Frontiers in Veterinary Science, frontiersin.org porque los salarios no alcanzan los costos de formación. Las redes de teleradiología ofrecen cobertura provisional, aunque el tiempo de respuesta puede prolongarse cuando la carga de casos global aumenta. El cuello de botella ralentiza la plena utilización de detectores sofisticados y módulos de inteligencia artificial, limitando modestamente la CAGR alcanzable para el mercado de rayos X veterinario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los sistemas de Radiografía Computarizada enfrentan la disrupción de la Radiografía Directa

En 2025, las plataformas de Radiografía Computarizada representaron el 54,22% de la cuota del mercado de rayos X veterinario, reflejando su arraigada presencia y su relativamente bajo desembolso de capital. No obstante, el segmento avanza hacia la saturación a medida que los sistemas de Radiografía Directa ganan una CAGR del 6,78% gracias a la claridad de imagen y los ciclos de exposición a revisión inferiores a 5 segundos. Muchas clínicas prolongan la vida útil de la Radiografía Computarizada adquiriendo casetes de modernización, pero se espera que la disminución de los costos de los componentes incline la preferencia plenamente hacia la Radiografía Directa antes de 2028. El tamaño del mercado de rayos X veterinario para la Radiografía Directa se proyecta que supere los 0,69 mil millones de USD para 2031, subrayando la trayectoria ascendente de la tecnología de captura directa.

Los avances en la sensibilidad de los paneles planos inalámbricos permiten ahora reducir las dosis sin pérdida de granularidad, satisfaciendo unas directrices de seguridad radiológica más estrictas. Combinadas con carcasas de detectores resistentes adecuadas para entornos de granjas, estas innovaciones eliminan progresivamente la brecha de rendimiento entre la Radiografía Directa estacionaria en clínica y la imagen de campo, acelerando el desplazamiento de la Radiografía Computarizada en todo el mundo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Sistema: El dominio digital se acelera

Las unidades digitales representaron el 72,35% del tamaño del mercado de rayos X veterinario en 2025 y registran una CAGR del 6,25% hasta 2031. Ese dominio proviene de la integración del sistema de archivado y comunicación de imágenes en la nube, que permite derivaciones instantáneas y compatibilidad con superposición de inteligencia artificial. Los sistemas analógicos persisten principalmente en geografías sensibles al precio; sin embargo, la escasez de repuestos y las normativas de eliminación de productos químicos incrementan sus costos operativos. En 2025, las soluciones digitales representan aproximadamente el 85% de las nuevas instalaciones en cadenas de clínicas corporativas de Estados Unidos, consolidando su posición como la opción predeterminada para la mayoría de las actualizaciones de instalaciones. Las entradas de capital en plataformas de teleconsulta que dependen de conjuntos de datos de alta resolución amplían aún más la cuota digital en el mercado de rayos X veterinario.

De cara al futuro, las actualizaciones de firmware de mejora de imagen —descargables de forma inalámbrica— extienden la vida útil de los equipos y garantizan inversiones preparadas para el futuro, una ventaja de venta sin parangón en el hardware analógico heredado. Los proveedores que incluyen suscripciones de triaje por inteligencia artificial con la venta de detectores profundizan la fidelización de los clientes y generan flujos de ingresos recurrentes que estabilizan la visibilidad total del tamaño del mercado de rayos X veterinario para los accionistas.

Por Movilidad: Los sistemas portátiles ganan terreno

Los equipos estacionarios todavía representaron el 54,10% de la cuota del mercado de rayos X veterinario en 2025, aunque las configuraciones portátiles se están expandiendo a una CAGR del 6,48%. Los profesionales de équidos y bovinos lideran la adopción; las radiografías de campo evitan el costoso transporte de animales y reducen el estrés en los caballos de deporte de alto valor. Las baterías de iones de litio alimentan ahora sesiones de imagen continua de cinco horas, mientras que los módulos de 5G suben los estudios directamente al sistema de archivado y comunicación de imágenes en la nube incluso en zonas rurales. Las consultas móviles también atraen a propietarios de mascotas urbanas que valoran la comodidad, lo que se traduce en carteras de pedidos sostenidas para los proveedores de equipos portátiles. En consecuencia, el tamaño del mercado de rayos X veterinario atribuible a los sistemas portátiles se prevé que supere los 0,41 mil millones de USD para 2031.

La curva ascendente de la Radiografía Directa portátil se ve reforzada por los mandatos de respuesta a desastres tras eventos meteorológicos severos; los equipos de emergencia almacenan cada vez más detectores plegables para realizar el triaje de animales de compañía heridos en el lugar. El modelo diverge de la atención centrada en el hospital e integra la radiografía más profundamente en los flujos de trabajo primarios de campo, alterando el libro de estrategias competitivas para los fabricantes arraigados en soluciones de sala fija.

Por Tipo de Animal: Las mascotas de compañía pequeñas impulsan el crecimiento

La imagen de animales pequeños representó el 64,58% del tamaño del mercado de rayos X veterinario en 2025 y goza de una CAGR del 6,2% a medida que perros y gatos viven más tiempo y los propietarios exigen diagnósticos al nivel de la medicina humana. Los protocolos de cribado ortopédico específicos de raza y de estadificación oncológica requieren radiografías seriadas, impulsando a las clínicas hacia la Radiografía Directa multipanel. La radiografía de animales grandes sigue siendo vital para la evaluación de la cojera en atletas equinos, aunque sus ciclos de sustitución se extienden más debido a los menores volúmenes de estudios anuales. Los animales exóticos y las especies de zoológico, aunque de nicho por volumen, estimulan el diseño de productos especializados, como tubos de microfoco adecuados para pequeños mamíferos.

Las herramientas de oncología canina como CancerDx destacan una creciente cartera de modelos de inteligencia artificial dirigidos a especies específicas que ofrecen una detección más temprana de tumores, consolidando el papel de la imagen de animales pequeños en la expansión general del mercado de rayos X veterinario. A medida que las plataformas de telemedicina integran segundas opiniones remotas, los directores de clínica reportan una mayor aceptación por parte de los clientes de los planes de tratamiento basados en imagen, asegurando ingresos recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La ortopedia lidera, la oncología se acelera

Los estudios ortopédicos representaron el 32,10% de la cuota del mercado de rayos X veterinario en 2025, impulsados por las frecuentes roturas del ligamento cruzado y el seguimiento de la displasia de cadera en perros. La Radiografía Directa de alta resolución apoya la plantilla preoperatoria y la evaluación postquirúrgica de implantes, haciendo de la radiografía un elemento indispensable en el manejo de casos ortopédicos. Sin embargo, la oncología es el segmento de mayor crecimiento con una CAGR del 6,89%, alimentado por protocolos de detección temprana del cáncer y necesidades de planificación de radioterapia adyuvante. La imagen dental y cardiotorácica le siguen, impulsadas por paquetes de atención preventiva que incluyen radiografías anuales junto a las visitas de bienestar.

El auge de la oncología tiene implicaciones estratégicas: las clínicas que invierten en detectores de bajo contraste capturan derivaciones que antes iban a centros especializados, redistribuyendo los ingresos dentro del mercado de rayos X veterinario. Las herramientas de delimitación de márgenes tumorales asistida por inteligencia artificial, actualmente en pruebas beta, pretenden reducir la variabilidad en la interpretación, facilitando las conversaciones sobre reembolso con los proveedores de seguros para mascotas.

Por Usuario Final: Los hospitales lideran, las prácticas móviles se disparan

Los hospitales veterinarios retuvieron el 44,15% del tamaño del mercado de rayos X veterinario en 2025, aprovechando los equipos de múltiples salas para atender un alto flujo de pacientes. Las clínicas independientes adoptan configuraciones más ligeras, pero siguen siendo fundamentales a escala de barrio. Las prácticas móviles/de campo, sin embargo, crecen a una CAGR del 6,59%, representando el cambio estructural más rápido en la prestación de servicios. Los fabricantes de equipos están respondiendo con carcasas reforzadas y colimadores de calibración automática para agilizar el despliegue durante las visitas a domicilio.

El crecimiento del uso móvil/de campo también genera demanda de software integrado de programación y facturación, que permite a los profesionales emitir facturas en el lugar y adjuntar las radiografías al portal del paciente antes de abandonar el domicilio. Esta experiencia fluida se traduce en mayores tasas de utilización y profundiza la ventaja competitiva de los proveedores de sistemas portátiles dentro del mercado de rayos X veterinario.

Análisis Geográfico

América del Norte capturó el 39,35% del tamaño del mercado de rayos X veterinario en 2025, respaldada por un seguro de salud para mascotas ampliamente extendido y una densa red de 32.000 clínicas de animales de compañía. Estados Unidos apoya programas de subvenciones como el incentivo de 110.000 USD de Virginia para atraer veterinarios a condados rurales con cobertura insuficiente, impulsando indirectamente las ventas de detectores portátiles. Canadá refleja estos patrones, mientras que México muestra una adopción creciente a medida que las cadenas multinacionales estandarizan equipos en los mercados del Tratado de Libre Comercio de América del Norte. Se espera que la región registre una CAGR constante del 5,55% hasta 2031, con las compras de sustitución superando las primeras instalaciones.

Europa avanza a una CAGR del 5,9%, liderada por Alemania, el Reino Unido y Francia. Las estrictas directivas de bienestar animal y las normas uniformes de marcado CE acortan los plazos regulatorios, promoviendo una rápida adopción de la Radiografía Directa de nueva generación. La financiación de los proyectos de investigación del programa Horizonte de la Unión Europea impulsa además el desarrollo de algoritmos de inteligencia artificial para radiografía multiespecie, añadiendo un impulso incremental al mercado de rayos X veterinario. Los estados miembros del sur y del este presentan oportunidades de espacios en blanco a medida que el producto interior bruto per cápita aumenta y las poblaciones de animales de compañía crecen.

Asia-Pacífico destaca por su velocidad: se proyecta una CAGR del 6,86% hasta 2031, impulsada por el auge de la tenencia de mascotas urbanas en China, India y el Sudeste Asiático. La modernización regulatoria de China ha reducido los ciclos de aprobación de dispositivos en un 20%, aunque las restricciones a la exportación de tierras raras siguen siendo una variable estratégica. La combinación en India de animales grandes y el creciente segmento de animales pequeños justifica equipos de doble propósito, impulsando los volúmenes de unidades. Japón y Corea del Sur, ya saturados, están orientándose hacia actualizaciones de inteligencia artificial y software de seguimiento de dosis, ilustrando la heterogeneidad tecnológica de la región. Por lo tanto, se espera que el tamaño del mercado de rayos X veterinario en Asia-Pacífico supere al de América del Norte a principios de 2031 si el impulso actual se mantiene.

Panorama regulatorio

Los sistemas de rayos X veterinarios se regulan principalmente a través de la protección radiológica y el cumplimiento a nivel de instalación, en lugar de una única vía armonizada de aprobación de dispositivos. En Estados Unidos, el Centro de Medicina Veterinaria (CVM) de la FDA indica que no aprueba ni clasifica formalmente los dispositivos médicos exclusivamente veterinarios, y se centra en cambio en los requisitos generales de la Ley FD&C relativos al etiquetado incorrecto y la adulteración. Los aspectos relacionados con la emisión de radiación de los productos de rayos X se abordan en el marco de control de radiación de productos electrónicos del Centro de Dispositivos y Salud Radiológica (CDRH) de la FDA (21 CFR 1000-1050).

En los principales mercados, la supervisión se implementa mediante la concesión de licencias para instalaciones de rayos X, requisitos de blindaje, formación de operadores y pruebas periódicas de cumplimiento por parte de expertos acreditados, a menudo alineadas con los principios de la ICRP y el OIEA. Los referentes jurisdiccionales incluyen los códigos de práctica veterinaria de la EPA de Irlanda, los regímenes de protección radiológica de los estados y territorios australianos alineados con las directrices de ARPANSA, las normas del Departamento de Servicios de Salud del Estado de Texas para máquinas de radiación utilizadas en medicina veterinaria, y las guías de cumplimiento de la Oficina de Seguridad Radiológica (ORS) del Ministerio de Salud de Nueva Zelanda para el uso de radiación veterinaria. Este mosaico normativo implica que la comercialización en varios países depende más de los planes locales de gestión de radiación y de la preparación para inspecciones que de una autorización previa a la comercialización específica del dispositivo.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de componentes y subsistemas, incluidos tubos de rayos X, generadores, colimadores, detectores y computadoras de adquisición. Los OEM ensamblan luego sistemas completos de radiografía veterinaria, combinando software de adquisición, conectividad opcional a PACS en la nube y planes de servicio. La participación de los OEM abarca tanto grupos de imagenología diversificados como especialistas enfocados en el sector veterinario, con carteras de imagenología veterinaria comercializadas por entidades como Esaote (Esaote VET) y BMV Animal Technologies. En el caso de los sistemas digitales, la disponibilidad de detectores y los insumos dependientes de tierras raras siguen siendo restricciones clave en la fase inicial de la cadena.

La ejecución de la comercialización está liderada por la distribución y el servicio: los distribuidores e integradores regionales se encargan de la venta consultiva, la planificación de salas, la coordinación del blindaje, la instalación, la calibración y el mantenimiento preventivo. Algunos ejemplos son MXR Imaging y Diagnostic Imaging Systems en Estados Unidos y Radincon en Australia. Después de la instalación, el tiempo de actividad se respalda mediante cobertura de servicio en campo, logística de piezas (detectores, baterías, reemplazos de tubos de rayos X), actualizaciones de software y soporte de cumplimiento para las inspecciones locales de radiación. Los requisitos regulatorios y de calidad también moldean las operaciones de fabricación, en particular para los proveedores que atienden tanto al mercado humano como al veterinario, ya que el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA, que incorpora la norma ISO 13485:2016, entró en vigor el 2 de febrero de 2026, reforzando la documentación, los controles de proveedores y los procesos posteriores a la comercialización en las cadenas de suministro de imagenología veterinaria.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. IDEXX, Heska-Antech, Fujifilm, Canon, GE HealthCare y Carestream en conjunto poseen una gran cuota de los ingresos globales en diagnóstico veterinario. La competencia ahora se centra en la amplitud del ecosistema —hardware, sistema de archivado y comunicación de imágenes en la nube, orquestación de inteligencia artificial y contratos de servicio bajo demanda— en lugar de únicamente en los píxeles del detector.

Las alianzas en inteligencia artificial ilustran esta convergencia. GE HealthCare se asoció con NVIDIA en marzo de 2025 para integrar motores de flujo de trabajo autónomos en las nuevas consolas de rayos X, prometiendo un ahorro significativo de mano de obra para las clínicas con escasez de personal. Canon comprometió 34 millones de USD en un centro de imagen con sede en Ohio para acelerar el ciclo de prototipo a clínica, señalando una fuerte inversión en investigación y desarrollo para mantener la ventaja competitiva. Los nuevos competidores ágiles como SignalPET se diferencian mediante la interpretación de imágenes por inteligencia artificial por suscripción, atendiendo a 2.300 clínicas que carecen de radiólogos internos. Las normas chinas de exportación de materiales pueden reordenar las jerarquías de suministro, favoreciendo a las empresas con carteras diversificadas de química de detectores o instalaciones de fabricación nacionales fuera de las listas de minerales restringidos.

Los modelos de servicio al cliente también están cambiando. El inventario gestionado por el proveedor para baterías de detectores y bombillas de colimador reduce el tiempo de inactividad, mientras que las actualizaciones de software como servicio desbloquean nuevos módulos de inteligencia artificial sin necesidad de cambiar el hardware. En conjunto, estas estrategias buscan anclar a los clientes en relaciones de plataforma de varias décadas, consolidando los ingresos recurrentes y apoyando el crecimiento a largo plazo del mercado de rayos X veterinario.

Líderes de la Industria Global de Rayos X Veterinario

Antech Diagnostics, Inc.

Canon Inc.

Fujifilm Holdings Corp.

GE HealthCare

IDEXX Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la reducción de dosis, los flujos de trabajo portátiles y una integración más estrecha del hardware de imagenología con la interpretación basada en la nube. En enero de 2026, IDEXX Laboratories lanzó el ImageVue DR50 Plus, posicionándolo en torno a una menor dosis de radiación (reportada como un 25% inferior a la del modelo ImageVue DR anterior). Esta actualización respalda a las clínicas que responden a las expectativas de seguridad radiológica, al mismo tiempo que avanzan hacia flujos de trabajo digitales más rápidos.

También existe un espacio de demanda sin cubrir en las prácticas sensibles al costo que aún operan sistemas CR y analógicos más antiguos, donde las vías de actualización y los planes de servicio combinados pueden reducir la fricción del cambio sin requerir la reconstrucción completa de las salas. Un segundo ámbito de oportunidad es el desplazamiento de las ventas de equipos independientes hacia ecosistemas de diagnóstico integrales que combinan adquisición, almacenamiento y segundas lecturas de expertos. En julio de 2026, Zoetis anunció un acuerdo para adquirir VitalRADS, una plataforma de servicios de teleradiología en la nube, con planes de integrar los servicios en el portal ZoetisDx, reforzando la plataformización de los flujos de trabajo de imagenología y generando un efecto de tracción para los conjuntos de datos de rayos X digitales compatibles. En paralelo, la evidencia publicada sobre la precisión equilibrada variable en las herramientas comerciales de radiología veterinaria basadas en IA, incluidos los desafíos de sensibilidad en ciertas afecciones abdominales, respalda una apertura a corto plazo para las ofertas validadas con radiólogo en el bucle y la generación de informes de rendimiento estandarizados, en línea con las directrices de organismos especializados como el American College of Veterinary Radiology (ACVR) y el European College of Veterinary Diagnostic Imaging (ECVDI).

Desarrollos recientes del sector

- Julio de 2026: Zoetis anunció un acuerdo para adquirir VitalRADS, incorporando bajo propiedad directa una plataforma de teleradiología basada en la nube. Este movimiento internaliza una capacidad de servicios de imagenología destinada a integrarse en el portal ZoetisDx, respaldando un desplazamiento más amplio hacia ecosistemas de diagnóstico de circuito cerrado que vinculan la adquisición de imágenes con la interpretación experta.

- Marzo de 2025: GE HealthCare y NVIDIA presentaron una hoja de ruta para desarrollar flujos de trabajo de imagenología autónomos para rayos X y ecografía utilizando plataformas de salud de NVIDIA. La colaboración destaca los esfuerzos por automatizar los pasos repetibles en las operaciones de imagenología, en línea con las clínicas veterinarias que adoptan herramientas habilitadas por IA para gestionar las limitaciones de personal y capacidad de procesamiento.

- Junio de 2024: SK Telecom lanzó X Caliber, un servicio de análisis de rayos X veterinarios basado en IA, en Australia. El lanzamiento amplió el acceso a lecturas asistidas por IA para las prácticas sin capacidad de radiología interna y ayudó a normalizar el software de imagenología por suscripción superpuesto a los flujos de trabajo de radiografía digital.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de rayos X veterinarios como los ingresos generados por los sistemas de radiografía veterinaria utilizados para producir imágenes de rayos X diagnósticas en 2D de animales en clínicas, hospitales y entornos de campo, incluyendo el software combinado con el sistema, los accesorios y los contratos de servicio.

Exclusiones del alcance: excluimos de esta cuantificación del mercado los sistemas de TC y RM, los insumos de imagenología y las ventas de equipos reacondicionados o usados.

Descripción general de la segmentación

- Por Tecnología

- Sistemas de Radiografía Directa (DR)

- Sistemas de Radiografía Computarizada (CR)

- Sistemas de Radiografía Basada en Película

- Por Tipo de Sistema

- Rayos X Digital

- Rayos X Analógico

- Por Movilidad

- Sistemas Estacionarios

- Sistemas Portátiles

- Por Tipo de Animal

- Animales de Compañía Pequeños

- Animales Grandes

- Animales Exóticos y de Zoológico

- Por Aplicación

- Ortopedia

- Neurología

- Oncología

- Cardiología

- Odontología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales Veterinarios

- Clínicas Veterinarias

- Prácticas Móviles/de Campo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el perímetro del mercado y construir la narrativa de demanda base que sustenta los ingresos por equipos. Revisamos fuentes públicas y oficiales como la AVMA, la Organización Mundial de Sanidad Animal (OMSA), las estadísticas de sanidad animal del USDA, Eurostat y revistas de radiología veterinaria revisadas por pares para comprender los patrones de atención y cómo se utiliza la imagenología en los tipos de casos comunes.

Para convertir ese contexto en un modelo funcional, nos apoyamos en informes anuales de empresas y presentaciones para inversores, folletos de productos y coberturas de prensa confiables para seguir cambios tecnológicos como la transición de la radiografía analógica a la digital, los ciclos promedio de reemplazo y las diferencias típicas de configuración de sistemas entre clínicas y hospitales. Cuando fue necesario, también recurrimos a una suscripción de pago para datos financieros de empresas y a una base de datos de patentes de pago para verificar la intensidad de productos y los lanzamientos tecnológicos. Estas fuentes documentales no son exhaustivas, y revisamos muchos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para confirmar lo que realmente se compra e instala, y luego para poner a prueba supuestos que la investigación documental no puede resolver de forma clara, como el momento de las actualizaciones y la adopción de servicios combinados. Hablamos con una combinación de proveedores de equipos, distribuidores, administradores de hospitales veterinarios y clínicos veterinarios en ejercicio en Asia-Pacífico, EMEA y América, de modo que las diferencias regionales de precios y adopción no se diluyeran en un promedio.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 22% | Asia-Pacífico: 52% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 48% | América: 18% |

Cuantificación y previsión del mercado

La cuantificación comienza con una construcción de arriba hacia abajo, donde la base instalada de centros veterinarios se traduce en una demanda probable de sistemas de radiografía utilizando tasas de adopción y ciclos de reemplazo, y luego esos volúmenes se valoran utilizando precios de venta promedio ajustados por región. Para mantener el enfoque práctico, nos centramos en señales que se pueden verificar repetidamente, como el número de clínicas y hospitales veterinarios, la intensidad de uso de imagenología por carga de casos, la penetración de la radiografía digital, el calendario de reemplazo de las unidades analógicas más antiguas y la proporción de sistemas portátiles utilizados en la práctica de campo y con grandes animales.

Una vez construido ese conjunto de demanda, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, incluyendo la agregación de ingresos de proveedores cuando existen divulgaciones, verificaciones de canal sobre las bandas de precios habituales, y muestras de PVP x unidades enviadas cuando las respuestas de las entrevistas fueron coherentes. Si faltaba un dato para un país más pequeño o un entorno de nicho, gestionamos el vacío mediante aproximación a partir de un mercado comparable utilizando la infraestructura veterinaria y el gasto en cuidado de mascotas ajustado por ingresos, y luego lo verificamos nuevamente con la opinión de expertos. La previsión se realizó mediante análisis de escenarios vinculados al calendario de adopción y reemplazo, con rangos de variables alineados con lo que los entrevistados esperan en materia de actualizaciones digitales, expansión de clínicas y comportamiento de adopción de servicios en los próximos cinco años.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales de demanda, verificaciones del lado de la oferta y pruebas de coherencia de precios, lo que nos ayuda a detectar sobreconteos y subconteos a tiempo. Se realizan comprobaciones de variación a nivel regional y global, y cualquier cambio brusco se revisa frente a factores desencadenantes del mundo real, como lanzamientos de productos, cambios regulatorios o movimientos repentinos de divisas que pueden distorsionar los ingresos reportados en USD.

Antes de la aprobación final, el modelo pasa por una revisión de analistas en varias etapas, en la que se vuelven a comprobar los supuestos, se revisan las notas de las entrevistas y cualquier valor atípico no resuelto desencadena un contacto específico adicional con participantes del sector. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un acontecimiento relevante puede cambiar los volúmenes o los precios. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada en lugar de una instantánea desactualizada.

Comparación de la cuantificación del mercado de rayos X veterinarios de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los rayos X veterinarios a menudo difieren porque los distintos grupos no contabilizan la misma cesta de productos, y tampoco utilizan la misma base temporal, lógica de precios o calendario de actualización. Las diferencias parecen pequeñas al principio, pero una vez que se aplican conjuntamente el alcance y los precios, la brecha puede ampliarse rápidamente.

La principal diferencia proviene de si las unidades reacondicionadas y las modalidades de imagenología adyacentes se incluyen en el mismo total, y en los cálculos de Mordor Intelligence solo se contabilizan los sistemas de radiografía veterinaria nuevos y de fabricación de fábrica, junto con el software combinado, los accesorios y los contratos de servicio, dejando fuera la TC, la RM y los consumibles. Un segundo factor es la forma en que se aplican los precios de venta promedio a lo largo del período de previsión, ya que algunas estimaciones utilizan un único PVP global fijo o un único tipo de cambio, incluso cuando la combinación regional se desplaza hacia sistemas digitales a velocidades diferentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,86 mil millones de USD (2026) | |

| Consultora Global A | 0,74 mil millones de USD (2024) | Utiliza un año base anterior y presenta una visión más restringida centrada únicamente en equipos, con un ajuste limitado por el cambio más rápido hacia la radiografía digital en las redes de clínicas con mayor gasto. |

| Editorial del Sector B | 1,03 mil millones de USD (2026) | Amplía el alcance al agrupar los rayos X veterinarios con equipos de imagenología diagnóstica más amplios, y el total se ve incrementado por la inclusión de modalidades adyacentes y supuestos de adopción optimistas. |

La comparación muestra que la dispersión se explica principalmente por lo que se incluye y por cómo se proyectan los precios y la adopción. Al mantener el alcance limitado a los sistemas de radiografía y verificar los volúmenes frente a la capacidad de los centros veterinarios y el calendario de reemplazo, la cifra final permanece trazable a datos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Por qué las clínicas veterinarias están reemplazando rápidamente la radiografía computarizada por la radiografía directa?

La radiografía directa produce imágenes de mayor resolución en segundos y elimina los pasos de procesado de película, lo que acorta los tiempos de consulta y mejora la confianza diagnóstica.

¿Cómo está cambiando la inteligencia artificial los flujos de trabajo cotidianos de imagen veterinaria?

El software de inteligencia artificial ahora resalta automáticamente las posibles lesiones, reduciendo los errores de interpretación y permitiendo a los veterinarios dedicar más tiempo a comentar los hallazgos con los propietarios de mascotas.

¿Qué impulsa la demanda de equipos portátiles de rayos X veterinario?

Los servicios móviles que llevan el diagnóstico a granjas, establos y domicilios de clientes dependen de detectores ligeros y alimentados por batería que mantienen la calidad de imagen fuera de las salas de exploración tradicionales.

¿De qué manera afectan las restricciones a la exportación de tierras raras al precio de los sistemas de rayos X?

Los límites sobre los minerales clave utilizados en los detectores de panel plano restringen el suministro global, creando presiones de costos que pueden elevar los precios de los equipos o retrasar las entregas.

¿Cómo influye la escasez de personal veterinario en la adopción de tecnología de imagen?

Las clínicas adoptan ayudas de posicionamiento automatizadas, sistemas de archivado y comunicación de imágenes en la nube y herramientas de triaje por inteligencia artificial para gestionar la creciente carga de casos con menos radiólogos capacitados en plantilla.

¿Por qué las aplicaciones oncológicas están ganando impulso en la radiografía veterinaria?

Los protocolos de detección temprana del cáncer y las evaluaciones de riesgo específicas de raza impulsan a las clínicas a integrar imagen avanzada para la detección de tumores y el seguimiento del tratamiento.

Última actualización de la página el: