Tamaño y Cuota del Mercado de Sistemas de Intercomunicación Vehicular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Intercomunicación Vehicular por Mordor Intelligence

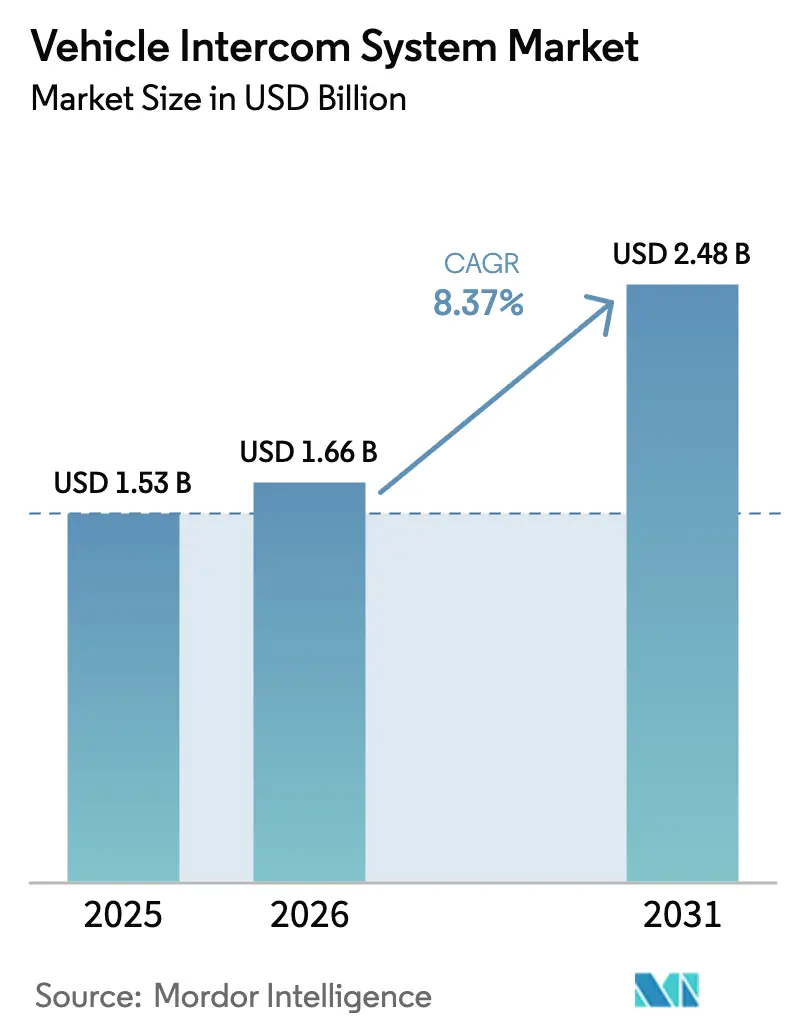

El tamaño del mercado de sistemas de intercomunicación vehicular fue valorado en USD 1,53 mil millones en 2025 y se estima que crecerá desde USD 1,66 mil millones en 2026 hasta alcanzar USD 2,48 mil millones en 2031, a una CAGR del 8,37% durante el período de pronóstico (2026-2031). El auge refleja el cambio de los ejércitos y las flotas de emergencia desde radios analógicas hacia plataformas de voz y datos totalmente en red basadas en IP que se conectan directamente a redes tácticas y de seguridad pública más amplias. Los sostenidos presupuestos de modernización en Asia-Pacífico y Oriente Medio, reforzados por la asignación de defensa récord de Japón de USD 54,8 mil millones para 2025, mantienen activos los canales de adquisición al tiempo que impulsan la competencia por diseños ligeros y reforzados cibernéticamente.[1]Fuente: Corey Dickstein, "Japón en 2025 continuará la racha récord de aumento del gasto en defensa," Stars and Stripes, stripes.com El procesamiento de audio habilitado por inteligencia artificial (IA), las crecientes necesidades de movilidad de la tripulación y las operaciones multidominio están redefiniendo las especificaciones de los sistemas, abriendo espacios en blanco para proveedores especializados. Simultáneamente, los servicios de emergencia aceleran los ciclos de renovación para adaptarse a la adopción del 5G, demostrado por la actualización de USD 6,3 mil millones de FirstNet que exige la compatibilidad de los sistemas de intercomunicación vehicular con aplicaciones de banda ancha.

Conclusiones Clave del Informe

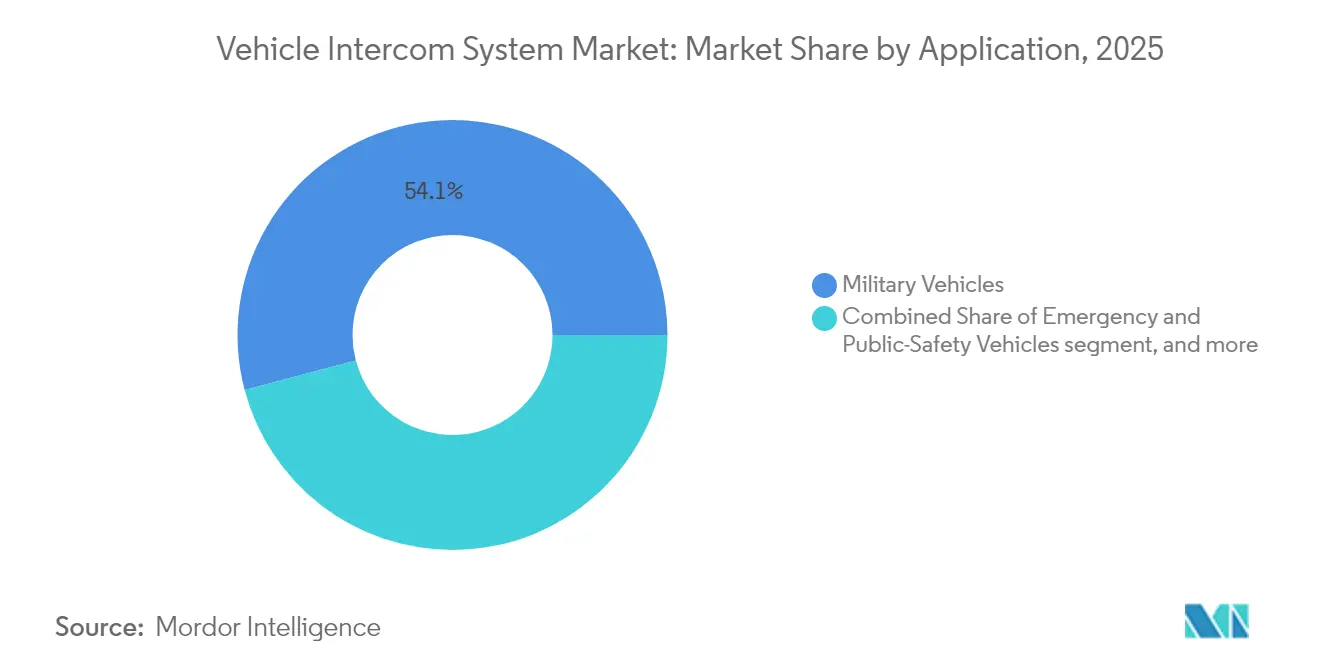

- Por aplicación, los vehículos militares lideraron con el 54,12% de la cuota del mercado de sistemas de intercomunicación vehicular en 2025, mientras que los vehículos de emergencia y seguridad pública están preparados para expandirse a una CAGR del 11,23% hasta 2031.

- Por componente, las estaciones de tripulación y control representaron el 41,65% del tamaño del mercado de sistemas de intercomunicación vehicular en 2025, mientras que los auriculares y auriculares de mano registraron la CAGR más rápida del 9,73% hasta 2031.

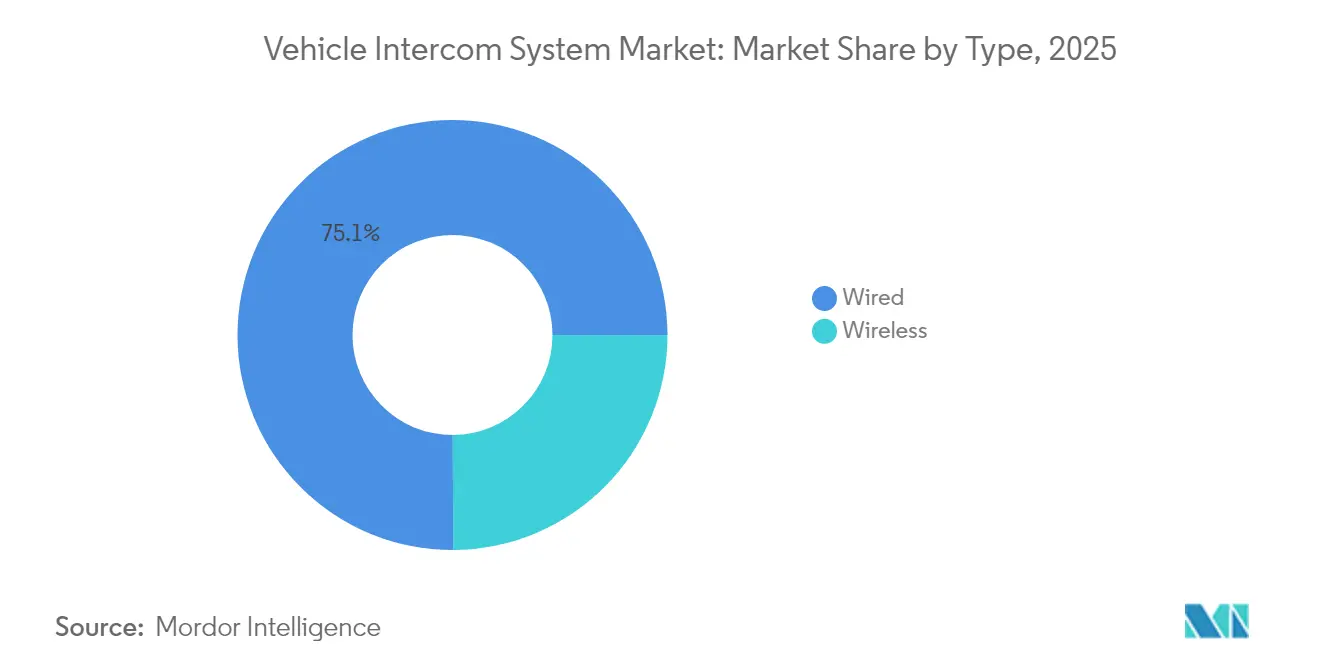

- Por tipo, las plataformas con cable retuvieron el 75,05% de la cuota del mercado de sistemas de intercomunicación vehicular en 2025; las soluciones inalámbricas registraron la CAGR más alta del 10,59% durante el período de pronóstico.

- Por tecnología, los sistemas digitales dominaron el 64,22% del mercado de sistemas de intercomunicación vehicular en 2025 y avanzan a una CAGR del 11,28% hasta 2031.

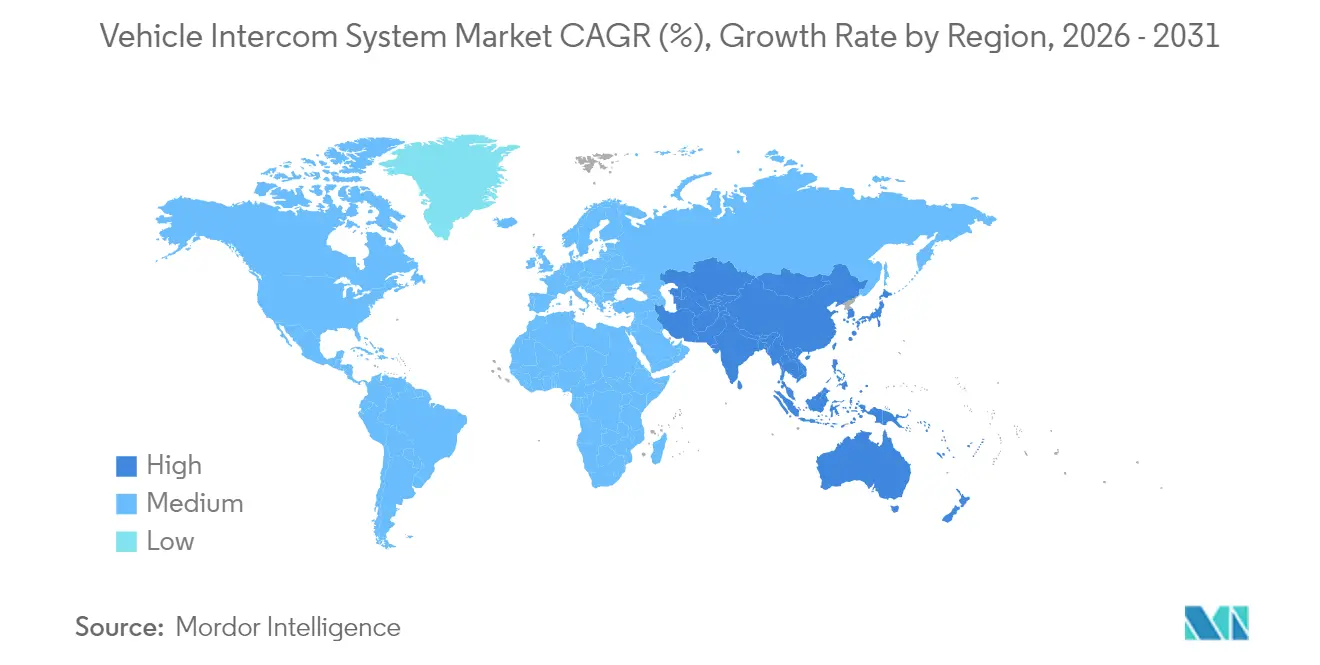

- Por geografía, América del Norte dominó con el 39,05% de la cuota de ingresos en 2025; Asia-Pacífico asegura la CAGR más rápida del 9,71% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Intercomunicación Vehicular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de doctrinas de guerra centradas en la red | +2.1% | Miembros de la OTAN y aliados | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de modernización de defensa en Asia-Pacífico y Oriente Medio y Norte de África | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Cambio de intercomunicadores analógicos a digitales basados en IP | +1.5% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones inalámbricas de movilidad de tripulación | +1.2% | América del Norte y la Unión Europea, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de intercomunicadores de bajo consumo, peso y volumen para vehículos terrestres no tripulados | +0.9% | América del Norte, Unión Europea, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Adopción de cancelación de ruido y análisis de voz habilitados por IA | +0.8% | Mercados globales tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Doctrinas de Guerra Centradas en la Red

El piloto de Red de Formación Blindada en Movimiento del Ejército de los Estados Unidos muestra cómo los vehículos se convierten en nodos móviles que transmiten feeds de voz, video y sensores de alta capacidad durante las maniobras. Los sistemas de intercomunicación deben conectarse sin problemas a redes satelitales, terrestres y de malla, al tiempo que admiten cifrado, calidad de servicio y fusión de datos en tiempo real. Las directrices de interoperabilidad de la OTAN impulsan a los proveedores hacia arquitecturas abiertas y formas de onda comunes, lo que favorece las pasarelas de audio definidas por software. A medida que las operaciones multidominio se expanden, las tripulaciones esperan que la misma interfaz cambie entre voz, datos y análisis impulsados por IA sin necesidad de cambiar el hardware, acelerando la demanda de plataformas digitales escalables. Este cambio mantiene al mercado de sistemas de intercomunicación vehicular en un ciclo de actualización constante a medida que las fuerzas aliadas estandarizan una nueva doctrina de comunicaciones en el campo de batalla.

Aumento de los Presupuestos de Modernización de Defensa en Asia-Pacífico y Oriente Medio y Norte de África

El presupuesto del ejercicio fiscal 2025 de Japón destina fondos considerables a plataformas no tripuladas y fuegos de precisión de largo alcance, cada uno de los cuales requiere comunicaciones a bordo resilientes. Los programas paralelos en los Emiratos Árabes Unidos, destacados por la asociación de radio EDGE–Thales, muestran cómo los gobiernos regionales combinan la fabricación local con tecnología importada para construir capacidad soberana de mando y control.[2]Fuente: Thales Group, "EDGE y Thales anuncian una asociación estratégica para el desarrollo y la fabricación de comunicaciones por radio en los Emiratos Árabes Unidos," thalesgroup.com Los plazos de adquisición están vinculados a planes más amplios de estructura de fuerzas, lo que proporciona a los proveedores carteras de pedidos predecibles. Los subsistemas comerciales disponibles en el mercado están ganando aceptación cuando están certificados según los estándares militares de compatibilidad electromagnética y cibernéticos, reduciendo el riesgo de integración. En consecuencia, el mercado de sistemas de intercomunicación vehicular se beneficia de trabajos de modernización recurrentes y contratos de vehículos de nueva construcción en flotas blindadas, logísticas y de patrulla fronteriza.

Cambio de Intercomunicadores Analógicos a Digitales Basados en IP

El RF-7800I de L3Harris, con el 80% de su capacidad entregada a través de software, ilustra cómo la migración a IP reduce drásticamente los cambios de hardware al tiempo que permite actualizaciones de campo por vía aérea.[3]Fuente: L3Harris Technologies, "Folleto del Intercomunicador de Red Táctica RF-7800I," l3harris.com Las redes troncales digitales se integran con redes IPv6, admiten diagnósticos remotos y ejecutan códecs de voz avanzados que reducen el ancho de banda sin sacrificar la claridad. Las vulnerabilidades cibernéticas siguen siendo una preocupación, lo que impulsa a los fabricantes a incorporar módulos de cifrado certificados y arquitecturas de confianza cero por diseño. A pesar de estas salvaguardas adicionales, los costes del ciclo de vida disminuyen porque los parches de firmware reemplazan los rediseños de placas. A medida que los inventarios analógicos se retiran, las fuerzas armadas y las agencias de primeros respondedores pivotan casi por completo hacia sistemas definidos por software, impulsando el mercado de sistemas de intercomunicación vehicular hacia un crecimiento de dos dígitos hasta la saturación digital.

Creciente Demanda de Soluciones Inalámbricas de Movilidad de Tripulación

Las operaciones desmontadas en zonas urbanas densas necesitan enlaces de voz ininterrumpidos mientras los soldados salen de los vehículos para despejar edificios. El intercomunicador inalámbrico PNG de Axnes cumple este requisito al construir una malla autocurativa que cubre rangos extendidos sin una estación base fija. Las mejoras en la duración de la batería y el cifrado por salto de canal alivian las históricas preocupaciones de fiabilidad y seguridad. Los kits inalámbricos simplifican las modernizaciones de flotas al evitar las complejas penetraciones del casco en plataformas heredadas. A medida que las tecnologías 5G y más allá del 5G maduran bajo los experimentos del Programa de Investigación para Pequeñas Empresas de la Marina, el ancho de banda aumentará a niveles de calidad de video, fomentando la adopción dentro del mercado de sistemas de intercomunicación vehicular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición de la cadena de suministro a componentes electrónicos de tierras raras | -1.4% | Global, aguda en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de compatibilidad electromagnética | -0.8% | Global, más estricta en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Costes de refuerzo cibernético para intercomunicadores IP en redes tácticas | -0.7% | Ejércitos tecnológicamente avanzados a nivel mundial | Mediano plazo (2-4 años) |

| Bloqueo de interfaces propietarias que ralentiza la integración de múltiples proveedores | -0.5% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exposición de la Cadena de Suministro a Componentes Electrónicos de Tierras Raras

Los imanes de tierras raras y los semiconductores especiales sustentan los módulos de voz segura, pero siguen concentrados en un puñado de refinerías chinas. El Departamento de Defensa de los Estados Unidos admitió que las existencias actuales no pueden cubrir la demanda en tiempo de guerra, lo que hace que los contratos de costo más beneficio sean vulnerables a repentinas subidas de precios. Los proveedores exploran la sustitución con materiales de ferrita o corrientes de reciclaje doméstico, pero la pureza de grado militar complica las soluciones rápidas. Tras extensas pruebas ambientales, los productores de intercomunicadores suelen calificar placas electrónicas de fuente única; reubicar la producción repite el proceso y retrasa las entregas. Este cuello de botella modera la expansión, por lo demás robusta, del mercado de sistemas de intercomunicación vehicular.

Carga de Cumplimiento de Compatibilidad Electromagnética

Normas como MIL-STD-461G y CISPR-25 imponen exhaustivos regímenes de pruebas para verificar que los intercomunicadores no emitan radiaciones dañinas ni sucumban a interferencias externas. Los ingenieros deben añadir blindajes y filtros que aumentan el peso y el coste a medida que los vehículos integran accionamientos eléctricos de alta potencia y múltiples subsistemas de radiofrecuencia. Los fabricantes pequeños sienten la presión porque los laboratorios de pruebas externalizados cobran tarifas premium y las plazas están reservadas con meses de antelación. El cumplimiento sigue siendo innegociable, especialmente cuando las amenazas de guerra electrónica se intensifican en teatros de operaciones disputados, lo que convierte la gestión de la compatibilidad electromagnética en un coste inevitable de participación en el mercado de sistemas de intercomunicación vehicular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Militar Impulsa la Modernización de Emergencias

Los vehículos militares generaron la mayor parte de los ingresos de 2025, representando el 54,12% del mercado de sistemas de intercomunicación vehicular. Los vehículos de emergencia y seguridad pública, sin embargo, registran una CAGR del 11,23% que los posiciona como el próximo gran conjunto de valor. Muchas flotas de policía, bomberos y ambulancias utilizan radios analógicas centenarias que no pueden admitir conciencia situacional multimedia ni cumplir los mandatos cibernéticos establecidos por programas nacionales de banda ancha como FirstNet. Las agencias ahora reemplazan las consolas estáticas con centros de intercomunicación robustos y nativos de IP que integran retransmisiones LTE, 5G y satelitales.

La creciente adopción de cámaras corporales y dispositivos portátiles ricos en sensores también estimula la demanda de rutas de voz de baja latencia y análisis en el borde. En contraste, el segmento de defensa busca una integración de red más profunda para vehículos terrestres no tripulados, lo que requiere intercomunicadores que coordinen a compañeros humanos y robóticos. Los nichos de camiones comerciales y apoyo en tierra aeroportuario registran una expansión de un solo dígito medio a medida que se endurecen las regulaciones de seguridad, aunque siguen siendo porciones comparativamente pequeñas del mercado de sistemas de intercomunicación vehicular. Los ciclos de actualización militar continuarán financiando el volumen base, mientras que los servicios de emergencia ofrecen el mayor crecimiento incremental hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Componente: Los Auriculares Lideran la Revolución Inalámbrica

Las estaciones de tripulación y control representaron el 41,65% de las ventas de 2025, lo que refleja su centralidad en los vehículos blindados, logísticos y de rescate. No obstante, los auriculares y auriculares de mano avanzados crecen a una CAGR del 9,73% porque las tripulaciones exigen movimiento sin cables y cancelación de ruido adaptativa dentro de cabinas ruidosas. El tamaño del mercado de sistemas de intercomunicación vehicular para dispositivos de audio portátiles se proyecta que se expandirá de manera constante a medida que los auriculares inalámbricos reemplacen los intercomunicadores tradicionales basados en cordón.

El QUIETPRO QP400 de Honeywell, con protección activa y múltiples canales, es un ejemplo de los dispositivos portátiles de próxima generación que combinan protección auditiva con acceso a la red de mando. El hardware de soporte, como las pasarelas de radio y los procesadores centrales, se orienta hacia módulos enchufables, alineándose con la iniciativa SAVE del Ejército de los Estados Unidos que estandariza los envolventes de montaje. El contenido de software sigue aumentando, lo que proporciona a los proveedores un flujo de ingresos recurrente a través de actualizaciones de capacidades incluso después de completar la instalación física. Estas dinámicas fortalecen el mercado de posventa dentro del mercado de sistemas de intercomunicación vehicular.

Por Tipo: Lo Inalámbrico Gana Terreno a Pesar del Dominio de lo Cableado

Las arquitecturas con cable retuvieron el 75,05% de los ingresos en 2025 porque el blindaje presenta un conducto natural para el cableado apantallado que garantiza seguridad y tiempo de actividad. Aun así, la porción inalámbrica del mercado de sistemas de intercomunicación vehicular crece un 10,59% anual a medida que mejoran el cifrado, la agilidad de frecuencia y la densidad de las baterías. Lo inalámbrico elimina las penetraciones del casco, acorta las ventanas de instalación y permite rápidos redespliegues en misiones humanitarias y puestos de mando improvisados.

Están surgiendo topologías híbridas donde una red troncal con cable suministra energía y datos masivos, mientras que los nodos inalámbricos locales cubren las cestas de la torreta o los escuadrones desmontados. El GVR5 Dual-Band Wave Relay MANET de General Dynamics ofrece un modelo, proporcionando itinerancia sin interrupciones entre roles vehiculares y a pie. A medida que los pilotos tácticos de 5G demuestran mayor rendimiento, crece la confianza en que lo inalámbrico puede asumir la voz de misión crítica. Dicho esto, las políticas de gestión del espectro y las normas de seguridad operacional aún limitan los cambios totales, manteniendo los sistemas con cable arraigados en el mercado de sistemas de intercomunicación vehicular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Transformación Digital se Acelera

Las plataformas digitales capturaron el 64,22% de la cuota en 2025 y superarán a las analógicas a una CAGR del 11,28% hasta 2031, consolidando la nueva normalidad para el mercado de sistemas de intercomunicación vehicular. Los paquetes IP permiten el etiquetado de calidad de servicio, el cifrado AES-256 y la integración basada en API con aplicaciones de gestión de batalla, ninguna de las cuales pueden igualar los circuitos analógicos. Los motores de audio definidos por software permiten a los operadores actualizar en campo la acústica, la formación de haces y la traducción de idiomas en minutos, reduciendo drásticamente el coste durante toda la vida útil.

Los productos analógicos aún sirven en entornos de radiación extrema o de pulso electromagnético porque carecen de semiconductores que podrían quemarse bajo eventos de pulso. Sin embargo, la mayoría de las flotas ahora ejecutan arquitecturas mixtas a medida que eliminan gradualmente los equipos analógicos durante los ciclos de mantenimiento en depósito. Las pasarelas de interoperabilidad suavizan la transición, aunque añaden latencia y coste. En última instancia, el inexorable cambio hacia lo digital desbloquea servicios de IA como la transcripción de voz a texto y el resumen de la red de mando, creando nuevas capas de ingresos dentro del mercado de sistemas de intercomunicación vehicular.

Análisis Geográfico

América del Norte generó el 39,05% de los ingresos de 2025, anclada por el programa de Infraestructura Integrada de Puesto de Mando del Ejército de los Estados Unidos y los compromisos de Canadá con la OTAN. La región cuenta con una base industrial de defensa madura que despliega módulos de reducción de ruido por IA de vanguardia y formas de onda ciberseguras. La exposición de la cadena de suministro al procesamiento de tierras raras en el extranjero sigue siendo una vulnerabilidad estratégica, lo que impulsa iniciativas de relocalización que pueden cambiar los patrones de abastecimiento de componentes pero mantienen el gasto elevado.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,71% a medida que los ejércitos regionales se protegen contra la tensión geopolítica. El impulso de capacidad de ataque a distancia de Japón y el pacto de seguridad trilateral de Australia impulsan la inversión en mando y control de próxima generación. Los mandatos de producción indígena fomentan acuerdos de transferencia de tecnología, creando canales de empresas conjuntas para los proveedores occidentales. La modernización de China impulsa a los países vecinos a acelerar los programas de vehículos, reforzando indirectamente el mercado de sistemas de intercomunicación vehicular en Corea del Sur, India y el Sudeste Asiático.

Europa ofrece un crecimiento constante de un solo dígito medio bajo la estandarización de la OTAN, con la Red de Servicios de Emergencia del Reino Unido y las actualizaciones del Bundeswehr alemán estableciendo precedentes de adquisición. Los miembros orientales priorizan el despliegue rápido de radios interoperables en respuesta a los cambios de seguridad regionales, subrayando la demanda sostenida. Los estados del Consejo de Cooperación del Golfo en Oriente Medio continúan con compras selectivas de alto valor, como se observa en la planta de radio definida por software de los Emiratos Árabes Unidos-Thales que localiza la producción. África sigue siendo incipiente, aunque los fondos de mantenimiento de la paz y seguridad fronteriza generan pedidos esporádicos, asegurando que la huella geográfica del mercado de sistemas de intercomunicación vehicular siga siendo diversa.

Panorama Competitivo

El mercado de sistemas de intercomunicación vehicular está moderadamente fragmentado. Thales, L3Harris Technologies y Elbit Systems anclan el nivel superior a través de carteras completas que cubren comunicaciones vehiculares, aéreas y de soldado, reforzadas por centros de soporte globales. Thales reforzó el dominio en cabina y en tierra con la adquisición en 2024 de Cobham Aerospace Communications, añadiendo líneas de audio de seguridad crítica. L3Harris impulsa la diferenciación definida por software, como se observa en el lanzamiento en 2025 de las formas de onda de banda ancha Vapor y Vanguard para su familia Falcon III, que prometen un rendimiento resiliente en entornos de amenaza densa. Elbit aprovecha los contratos de drones de inteligencia, vigilancia y reconocimiento para vender de forma cruzada módulos de intercomunicación adaptados a escenarios de trabajo en equipo no tripulado.

Los competidores de nivel medio se centran en nichos inalámbricos, de IA o de bajo consumo, peso y volumen. Axnes de Noruega capitaliza su malla PNG para operaciones especiales y aeronaves de búsqueda y rescate, lo que refleja cómo las pequeñas empresas ganan contratos al abordar conjuntos de misiones exigentes. Las empresas emergentes estadounidenses se asocian con proveedores de IA en la nube para incorporar análisis de voz que clasifican el tráfico de radio, aliviando la carga cognitiva de las tripulaciones. Mientras tanto, los actores de primer nivel adoptan hojas de ruta de arquitectura abierta como el estándar SAVE de los Estados Unidos para asegurar el hardware y luego vender mejoras exclusivamente de software a lo largo del tiempo.

Las barreras de entrada siguen siendo altas debido a las estrictas certificaciones de compatibilidad electromagnética y seguridad y a los largos ciclos de calificación integrados en la contratación de defensa. La demanda de kits inalámbricos de instalación rápida en vehículos de emergencia abre puertas a los proveedores de electrónica comercial. Las alianzas estratégicas como la empresa conjunta EDGE–Thales en los Emiratos Árabes Unidos muestran a los titulares utilizando asociaciones locales para asegurar créditos de compensación mientras siembran futuros ingresos por actualización. En general, la reducción de ruido basada en IA, las redes de malla y los modelos de negocio centrados en el software darán forma a la próxima ronda de dinámicas competitivas.

Líderes de la Industria de Sistemas de Intercomunicación Vehicular

L3Harris Technologies, Inc.

Thales Group

Chelton Limited

David Clark Company

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: INVISIO, experto en comunicaciones tácticas, mejoró su sistema de intercomunicación líder en el mercado, diseñado para la comunicación personalizada de usuarios y radios. El INVISIO Link™, programado para su envío en los próximos meses, introduce acceso inalámbrico al sistema mediante la integración de un dongle corporal y una estación base, mejorando la movilidad, la flexibilidad, la interoperabilidad y la funcionalidad para los usuarios de misión crítica.

- Octubre de 2024: L3Harris presentó el vehículo de reconocimiento autónomo Diamondback, con arquitectura abierta modular para comunicaciones de misión integradas.

Alcance del Informe Global del Mercado de Sistemas de Intercomunicación Vehicular

Los sistemas de intercomunicación vehicular son los sistemas de intercomunicación de nueva generación utilizados por vehículos de emergencia como vehículos militares y ambulancias. Este sistema de comunicación puede utilizarse en condiciones de alto ruido, diversas condiciones ambientales y situaciones de emergencia, proporcionando una comunicación clara sin afectar la audición de los usuarios finales.

El mercado de sistemas de intercomunicación vehicular está segmentado por aplicación, por componente, por tecnología y por geografía. Por aplicación, el mercado está segmentado en vehículos militares, vehículos comerciales, vehículos de apoyo en tierra aeroportuario y vehículos de emergencia. Por componente, el mercado está segmentado en con cable e inalámbrico. Por tecnología, el mercado está segmentado en analógico y digital. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África.

| Vehículos Militares |

| Vehículos de Emergencia y Seguridad Pública |

| Camiones Comerciales e Industriales |

| Equipos de Apoyo en Tierra Aeroportuario |

| Equipos de Construcción y Minería |

| Auriculares y Auriculares de Mano |

| Estaciones de Tripulación y Control |

| Unidades de Interfaz/Pasarela de Radio |

| Unidades de Procesamiento Central y Concentradores de Red |

| Cables, Accesorios y Software |

| Con Cable |

| Inalámbrico |

| Analógico |

| Digital |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Vehículos Militares | ||

| Vehículos de Emergencia y Seguridad Pública | |||

| Camiones Comerciales e Industriales | |||

| Equipos de Apoyo en Tierra Aeroportuario | |||

| Equipos de Construcción y Minería | |||

| Por Tipo de Componente | Auriculares y Auriculares de Mano | ||

| Estaciones de Tripulación y Control | |||

| Unidades de Interfaz/Pasarela de Radio | |||

| Unidades de Procesamiento Central y Concentradores de Red | |||

| Cables, Accesorios y Software | |||

| Por Tipo | Con Cable | ||

| Inalámbrico | |||

| Por Tecnología | Analógico | ||

| Digital | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de intercomunicación vehicular?

El mercado está valorado en USD 1,66 mil millones en 2026 y está en camino de alcanzar USD 2,48 mil millones en 2031, con una CAGR del 8,37%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los vehículos de emergencia y seguridad pública registraron la CAGR más rápida del 11,23% a medida que las agencias reemplazan los sistemas analógicos obsoletos por intercomunicadores habilitados para IP.

¿Con qué rapidez está creciendo la tecnología inalámbrica dentro del mercado de sistemas de intercomunicación vehicular?

Las plataformas inalámbricas están creciendo a una CAGR del 10,59%, superando a los sistemas con cable debido a los requisitos de movilidad de la tripulación y la mayor facilidad de modernización.

¿Por qué los intercomunicadores digitales están superando a las soluciones analógicas?

Los sistemas digitales admiten actualizaciones de software, cifrado avanzado y funciones de audio impulsadas por IA, ofreciendo una CAGR del 11,28% en comparación con la demanda analógica en declive.

¿Qué región ofrece el mayor potencial de crecimiento para 2031?

Asia-Pacífico lidera con una CAGR del 9,71%, impulsada por presupuestos de defensa récord y un impulso hacia la capacidad de fabricación indígena.

Última actualización de la página el: