Tamaño y Participación del Mercado de Vehículos de Combate Blindados de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

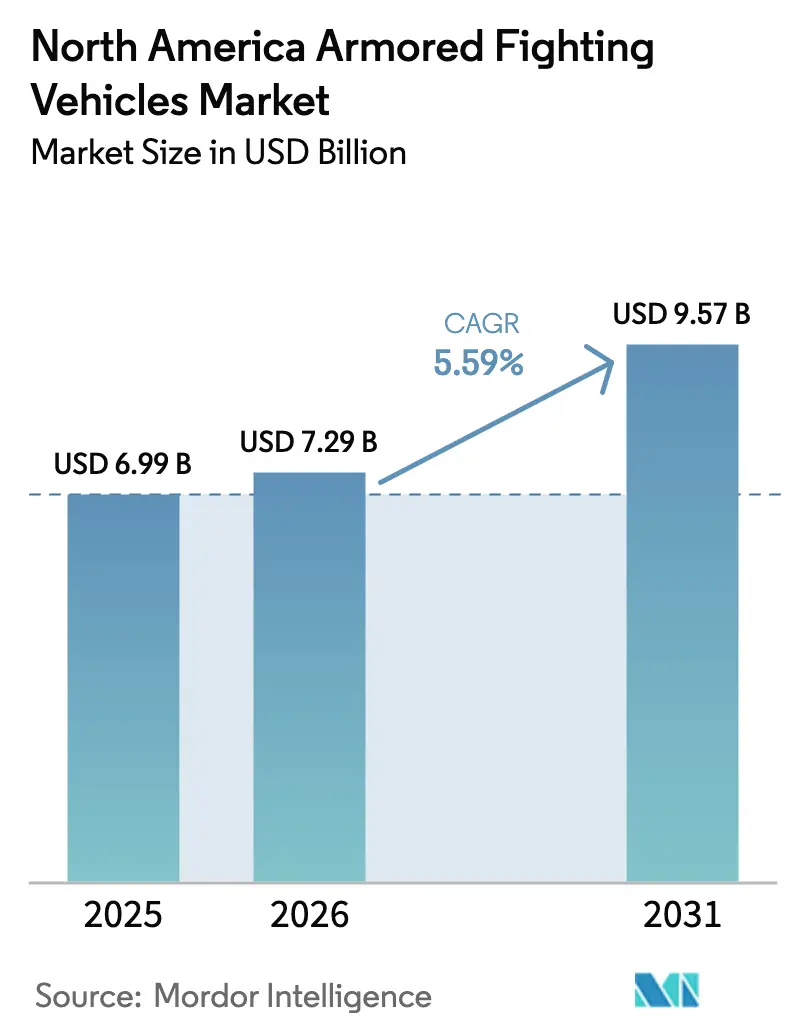

| Tamaño del mercado en el año base (2025) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Combate Blindados de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos de combate blindados de América del Norte crezca de USD 6,99 mil millones en 2025 a USD 7,29 mil millones en 2026, y se prevé que alcance USD 9,57 mil millones en 2031 a una CAGR del 5,59% durante el período 2026-2031. Este crecimiento está impulsado por el enfoque del Departamento de Defensa de los Estados Unidos (DoD) en la competencia entre grandes potencias, el programa de Vehículo de Combate de Nueva Generación (NGCV) del Ejército de los Estados Unidos y la iniciativa de Modernización de Vehículos Ligeros de Canadá. Las tendencias clave incluyen los ensayos de electrificación en curso, la integración de sistemas de protección activa (APS) en las flotas pesadas y el desarrollo de vehículos adecuados para la movilidad en el Ártico. Estas tendencias están creando oportunidades para los desarrolladores de sistemas de propulsión, los fabricantes de acero de grado blindado y los proveedores de soluciones de modernización.

Sin embargo, los desafíos en la cadena de suministro, particularmente en semiconductores y materiales de placa de blindaje, están prolongando los plazos de entrega. Para abordar estos problemas, los fabricantes están buscando fuentes de suministro duales y localizando la producción de materiales críticos. El panorama competitivo está evolucionando a medida que las arquitecturas modulares definidas por software atraen a nuevos participantes capaces de integrar autonomía, detección de amenazas habilitada por IA y sistemas abiertos, todo ello manteniendo la eficiencia de costos.

A pesar de estos desafíos, el mercado se beneficia de la visibilidad de la demanda a corto plazo a través de programas de actualización financiados. Las empresas que puedan ofrecer soluciones que aborden las operaciones en climas fríos, la propulsión híbrida-eléctrica y los sistemas de torreta no tripulados sin aumentar los costos del ciclo de vida están bien posicionadas para capitalizar las oportunidades emergentes.

Conclusiones Clave del Informe

- Por tipo de plataforma, los transportes blindados de personal (APC) lideraron con una participación de ingresos del 31,34% en 2025; se prevé que los vehículos ligeros protegidos/de reconocimiento se expandan a una CAGR del 6,98% hasta 2031.

- Por movilidad, las configuraciones con ruedas representaron el 65,43% del mercado de vehículos de combate blindados de América del Norte en 2025, mientras que se espera que los vehículos con orugas crezcan a una CAGR del 5,89% hasta 2031.

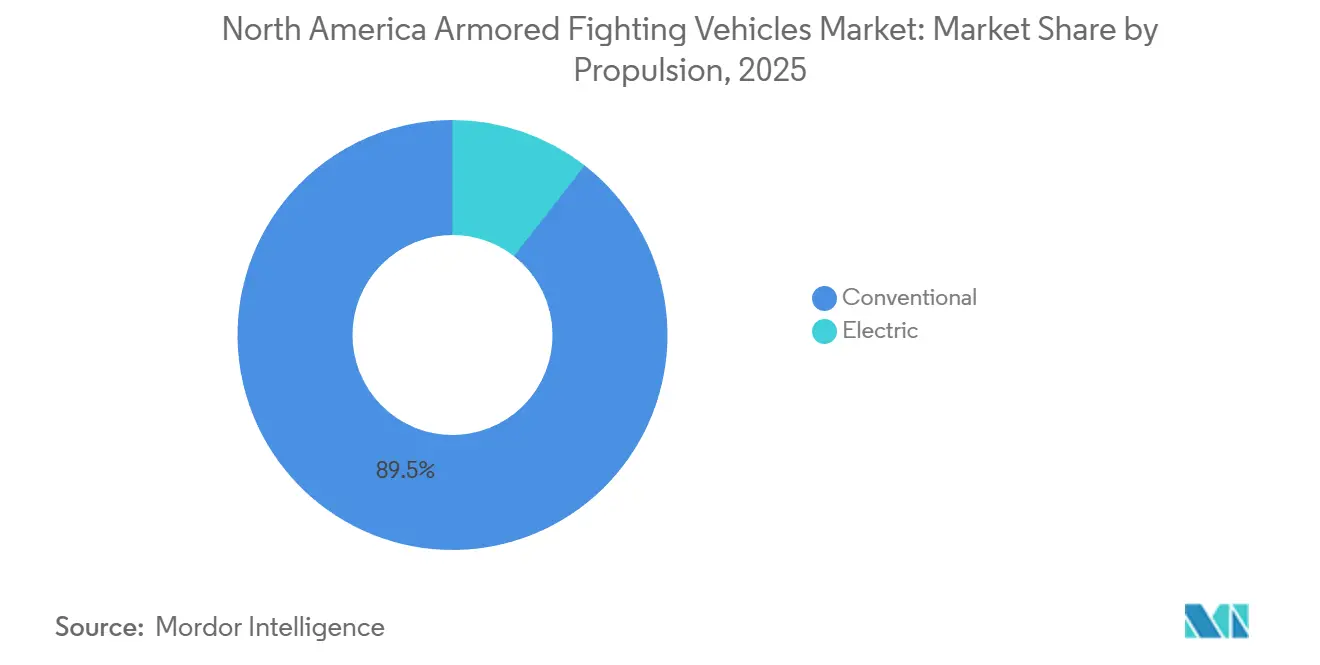

- Por propulsión, se espera que los sistemas convencionales mantengan el 89,46% de la demanda en 2025; se proyecta que las plataformas eléctricas e híbridas crezcan a una CAGR del 12,43% hasta 2031.

- Por usuario final, el segmento del Ejército mantuvo el 64,67% de la participación del mercado de vehículos de combate blindados de América del Norte en 2025, mientras que las Fuerzas Especiales registraron la CAGR proyectada más alta del 6,57% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación de ingresos del 82,12% en 2025, y se proyecta que Canadá crezca a una CAGR del 6,01% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos de Combate Blindados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de adquisiciones del Vehículo de Combate de Nueva Generación (NGCV) de los Estados Unidos | +1.20% | Estados Unidos, con efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Presupuestos de defensa elevados de los Estados Unidos y Canadá a partir de 2025 | +0.90% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Intensificación de la competencia entre grandes potencias en la región del Ártico | +0.70% | Alaska, norte de Canadá | Largo plazo (≥ 4 años) |

| Rápida adopción de sistemas de protección activa (APS) | +0.80% | Estados Unidos, ensayos iniciales en Canadá | Mediano plazo (2-4 años) |

| Hoja de ruta de electrificación del DoD para flotas tácticas | +1.10% | Estados Unidos, transferencia de tecnología a Canadá | Largo plazo (≥ 4 años) |

| Demanda de torretas no tripuladas modulares y kits de modernización | +0.60% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Adquisiciones del Vehículo de Combate de Nueva Generación de los Estados Unidos

El Vehículo de Combate de Tripulación Opcional XM30 está avanzando hacia una decisión de Hito B en 2025, con producción inicial a baja tasa prevista para principios de 2028. Este programa tiene como objetivo reemplazar aproximadamente 2.000 vehículos Bradley, con un costo unitario máximo de USD 8 millones.[1]Departamento de Defensa, "Archivo de Adjudicación de Contratos," defense.gov Los contratos de desarrollo de doble vía adjudicados a General Dynamics y Rheinmetall Anduril están impulsando cambios en las cadenas de suministro, ya que los licitantes localizan la fabricación de blindaje e implementan arquitecturas de sistemas abiertos para habilitar la operación autónoma, la computación en el borde y los enlaces de datos estandarizados. Los esfuerzos de localización, como la adquisición de una planta en Míchigan por parte de Rheinmetall, también están mitigando los riesgos asociados con los aranceles y los requisitos de la Ley de Compra en América, garantizando una ejecución más fluida del programa.

Presupuestos de Defensa Elevados de los Estados Unidos y Canadá a partir de 2025

Las asignaciones para sistemas terrestres alcanzaron USD 13 mil millones en los Estados Unidos para el año fiscal 2025 y CAD 2,58 mil millones (USD 1,86 mil millones) en Canadá, principalmente para la modernización de vehículos ligeros. Si bien los Estados Unidos están reasignando algunos fondos a fuegos de largo alcance y capacidades cibernéticas, las partidas presupuestarias para actualizaciones de vehículos de combate de infantería con orugas y modernizaciones de APS permanecen intactas. Esto garantiza una demanda continua de fabricación de cascos, kits de suspensión y paquetes de sensores. En Canadá, un retraso en el mantenimiento que resulta en solo el 52% de operatividad para los vehículos LAV 6.0 proporciona oportunidades de ingresos adicionales para los proveedores de sostenimiento y modernización, fortaleciendo aún más las perspectivas del mercado.

Intensificación de la Competencia entre Grandes Potencias en la Región del Ártico

Ejercicios como Arctic Edge y la doctrina ATP 3-90.96 del Ejército de los Estados Unidos destacan la necesidad de vehículos capaces de operar a temperaturas inferiores a -40 °C. Como resultado, los chasis con orugas, las líneas de combustible aisladas y los kits de invernización se han vuelto obligatorios en las nuevas solicitudes de adquisición. El Ejército está realizando pruebas en condiciones de frío extremo en el Centro de Pruebas de Regiones Frías de Alaska, lo que extiende los cronogramas de los programas entre 8 y 12 meses, pero crea un mercado especializado para soluciones de gestión térmica.[2]Departamento del Ejército, "Estrategia Climática del Ejército," army.mil Estos requisitos subrayan la creciente importancia de las capacidades especializadas en entornos extremos.

Rápida Adopción de Sistemas de Protección Activa

La integración de Iron Fist en los vehículos Bradley y los sistemas Trophy en los tanques Abrams logró tasas de interceptación superiores al 90% durante los ensayos de fuego real de 2024. El mandato de implementación de APS en toda la flota para 2028 está impulsando la demanda de radares, actualizaciones de gestión de energía y mejoras de software. Sin embargo, desafíos como las penalizaciones de peso y las limitaciones del arco de cobertura están impulsando el desarrollo de alternativas de eliminación suave más ligeras y modulares. Este cambio está permitiendo que nuevos competidores desafíen a los actores establecidos, como Rafael, Elbit y Rheinmetall, aumentando así la competencia en el mercado de APS.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignaciones presupuestarias hacia los dominios cibernético/espacial | -0.80% | Estados Unidos, impacto indirecto en Canadá | Corto plazo (≤ 2 años) |

| Altos costos de adquisición y ciclo de vida de las plataformas pesadas | -0.60% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro en aleaciones de grado blindado y semiconductores | -0.90% | América del Norte con dependencias globales | Mediano plazo (2-4 años) |

| Normas más estrictas de la Agencia de Protección Ambiental sobre ruido y emisiones en campos de pruebas | -0.30% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reasignaciones Presupuestarias hacia los Dominios Cibernético/Espacial

En el año fiscal 2026, los presupuestos de la Fuerza Espacial y cibernético aumentaron un 15%, lo que resultó en una reducción de USD 1,4 mil millones en el financiamiento de modernización del Ejército. Esto llevó a la cancelación del programa M10 Booker y a retrasos en las adquisiciones del Vehículo Táctico Ligero Conjunto (JLTV). Los programas de vehículos ligeros y medianos son los más afectados, mientras que el financiamiento para actualizaciones de vehículos de combate de infantería con orugas y modernizaciones de APS permanece priorizado para hacer frente a las amenazas de blindaje de pares. Estas reasignaciones reflejan el cambio de enfoque de las prioridades de defensa hacia los dominios emergentes.

Altos Costos de Adquisición y Ciclo de Vida de las Plataformas Pesadas

El tanque M1A2 SEPv3 cuesta aproximadamente USD 9,5 millones para su adquisición y USD 30 millones a lo largo de su ciclo de vida de 40 años. De manera similar, cada Leopard 2A6M en Canadá incurre en un costo anual de sostenimiento de CAD 1,2 millones (USD 0,86 millones).[3]Oficina de Responsabilidad Gubernamental, "Costos de Sostenimiento de Vehículos de Combate Blindados," gao.gov Estos elevados costos están impulsando un cambio en la inversión hacia actualizaciones modulares, vehículos blindados de recuperación y paquetes de extensión de vida útil, en lugar de nuevas adquisiciones de tanques de batalla principal. Esta tendencia subraya el creciente énfasis en la eficiencia de costos y la sostenibilidad en las estrategias de adquisición de defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los APC Versátiles Mantienen el Liderazgo, el Reconocimiento Ligero Gana Velocidad

Los APC representaron el 31,34% de la participación del mercado de vehículos de combate blindados de América del Norte en 2025, respaldados por 4.900 Strykers en los inventarios de los Estados Unidos y 550 unidades LAV 6.0 canadienses. El diseño modular del casco del Stryker admite variantes de infantería, evacuación médica y mando, lo que garantiza un flujo de ingresos constante para kits de blindaje, revisiones de trenes de transmisión y actualizaciones de la columna vertebral digital.

Se proyecta que los vehículos ligeros protegidos/de reconocimiento crezcan a la tasa más rápida, con una CAGR del 6,98%, ya que las Fuerzas Especiales favorecen cada vez más los vehículos ISV de GM Defense lanzables desde el aire y los vehículos Polaris MRZR para la seguridad fronteriza y las patrullas en el Ártico. Su peso en vacío de 5.000 libras permite cargas suspendidas en CH-47 y movilidad todoterreno de alta velocidad sobre la tundra, lo que destaca cómo las mejoras de rendimiento en nichos específicos impulsan el crecimiento en el mercado de vehículos de combate blindados de América del Norte.

Se espera que los vehículos de combate de infantería crezcan a una CAGR del 5,8%, impulsados por USD 1,6 mil millones en financiamiento para el OMFV y USD 656 millones en actualizaciones del Bradley. Estos programas incorporan APS y motores de 600 caballos de fuerza. Se anticipa que la participación de mercado asignada a los programas de vehículos de combate de infantería aumentará de manera constante a medida que los escenarios de conflicto entre pares exijan mayor potencia de fuego y sensores en red.

Las flotas de vehículos resistentes a minas y emboscadas protegidos están reduciéndose, mientras que los tanques de batalla principal se mantienen estables, dependiendo de contratos de sostenimiento en lugar de nueva producción. Sin embargo, los demostradores híbrido-eléctricos y las torretas no tripuladas podrían estimular la demanda si reducen los costos operativos y mejoran la supervivencia de la tripulación.

Por Movilidad: Dominio con Ruedas, Resurgimiento con Orugas

Los chasis con ruedas representaron el 65,43% del valor del mercado en 2025, favorecidos por sus velocidades en carretera de 60 mph y su menor consumo de combustible. Las actualizaciones del Oshkosh FHTV V y los programas de modernización de camiones ligeros de Canadá sostienen la demanda de vehículos logísticos 4x4, 6x6 y 8x8. Características como los neumáticos de marcha a piso con inserto de goma, los sistemas de frenos antibloqueo y las modernizaciones del tablero digital amplían aún más las oportunidades en el mercado de posventa.

Los vehículos con orugas están experimentando un resurgimiento, con una CAGR del 5,89%, ya que las operaciones en el Ártico requieren cascos capaces de desplazarse sobre la nieve. El XM30 está diseñado para superar obstáculos de 6 pies a 40 mph en campo traviesa, mientras que las modernizaciones Bradley E1 mejoran las barras de torsión y las ruedas tensoras para acomodar el peso adicional del sistema Iron Fist. Innovaciones como las orugas de banda de goma y los sistemas de suspensión en brazo reducen las vibraciones, reduciendo la brecha de mantenimiento entre los sistemas con orugas y con ruedas.

Los prototipos híbrido-eléctricos están difuminando los límites tradicionales de las categorías de movilidad. Un prototipo de Stryker equipado con batería demostró un 25% de par adicional en campo traviesa y una reducción del 40% en la firma térmica, desafiando las ventajas de los vehículos con orugas. El estudio de movilidad del Ejército de 2026 anticipa flotas mixtas, con vehículos con ruedas priorizados para el despliegue rápido y activos con orugas para las operaciones de asalto, garantizando que ambos segmentos sigan siendo parte integral del mercado de vehículos de combate blindados de América del Norte.

Por Propulsión: El Diésel Sigue Dominando, los Híbridos se Aceleran

Los sistemas de propulsión convencionales, incluidos los motores diésel y de turbina, mantuvieron una participación de mercado del 89,46% debido a su compatibilidad con las cadenas de suministro de JP-8. Sin embargo, las altas firmas acústicas e infrarrojas reducen la supervivencia, y las regulaciones de emisiones aumentan los costos operativos. Las mejoras de eficiencia, como la inyección de riel común, los combustibles sintéticos y los sistemas de parada en ralentí, proporcionan solo una mitigación parcial de estos desafíos.

Las plataformas eléctricas e híbridas están creciendo a una CAGR del 12,43%, lideradas por innovaciones como el Tanque Híbrido Eléctrico de Alcance Extendido y el Oshkosh eLTV. Un tanque Abrams híbrido, equipado con una batería de 1.000 kW, reduce el consumo de combustible en ralentí en un 20% y extiende las capacidades de vigilancia silenciosa en un 30%. Se espera que el mercado de paquetes de baterías, inversores de 800 V y arneses de alta tensión se expanda rápidamente a medida que se desarrolle la infraestructura de carga en las bases de operaciones avanzadas.

Los vehículos ligeros están tendiendo hacia la electrificación total, mientras que las plataformas más pesadas están adoptando híbridos diésel-eléctricos hasta que la densidad de energía de las baterías supere los 500 Wh/kg. La estandarización de las interfaces de batería bajo la Arquitectura de Vehículo Genérico de la OTAN se está convirtiendo en un requisito clave de adquisición, otorgando a los proveedores interoperables una ventaja competitiva en los próximos contratos.

Por Usuario Final: El Ejército Sigue Siendo el Ancla, las Fuerzas Especiales Impulsan la Innovación

El Ejército operó más de 30.000 vehículos blindados en 2025, respaldado por USD 11,60 mil millones en financiamiento del año fiscal 2026 para sistemas terrestres. Los programas de modernización para los vehículos OMFV, Bradley y Stryker garantizan una demanda constante de estos vehículos. Sin embargo, los equipos de combate de brigada se están reduciendo a medida que la Fuerza de Tarea Multidominio reasigna personal a capacidades cibernéticas y de fuegos de largo alcance.

Las Fuerzas Especiales representan el segmento de más rápido crecimiento, con una CAGR del 6,57%. Las entregas de ISV del SOCOM, la ampliación de la producción del MRZR y un contrato de sostenimiento del GMV de USD 400 millones respaldan flotas más ligeras y lanzables desde el aire. Su preferencia por plataformas de reconocimiento autónomas de baja firma está influyendo en las tendencias de diseño más amplias en el mercado de vehículos de combate blindados de América del Norte.

La demanda de infantería de marina/naval está disminuyendo a medida que el Cuerpo de Marines desplaza su enfoque de los tanques hacia las misiones litorales. Las aplicaciones de Seguridad Nacional siguen siendo un nicho, con integradores del sector privado que apuntan a pedidos de lotes más pequeños para vehículos de patrulla fronteriza. Estos pedidos enfrentan menos obstáculos de certificación, ofreciendo oportunidades para proveedores especializados.

Análisis Geográfico

Estados Unidos representó el 82,12% del gasto de 2025, respaldado por USD 13 mil millones en asignaciones para sistemas terrestres del año fiscal 2025 y USD 11,60 mil millones en el año fiscal 2026. Los contratos para los sistemas XM30, Bradley E1 y Stryker contribuyen a acumulaciones de pedidos significativas. Además, los kits de invernización enfocados en el Ártico y las conversiones de orugas tienen asignados USD 180 millones en el año fiscal 2026, vinculando las actualizaciones de movilidad con los objetivos estratégicos en el alto norte.

Canadá, con una CAGR del 6,01%, está invirtiendo CAD 2,58 mil millones (USD 1,86 mil millones) en la modernización de camiones ligeros, al tiempo que aborda una tasa de disponibilidad del 52% para los vehículos LAV 6.0. Los presupuestos de sostenimiento asignan CAD 1,2 millones (USD 0,86 millones) anuales por tanque Leopard 2. Los requisitos de interoperabilidad con las fuerzas de los Estados Unidos impulsan la adopción de APS, electrónica compatible con NGVA y paquetes para climas fríos, garantizando que el mercado de vehículos de combate blindados de América del Norte mantenga la compatibilidad aliada.

México desempeña un papel menor, centrándose en la seguridad interna en lugar de expandir su flota convencional. Cuenta con aproximadamente 200 vehículos blindados, compuestos principalmente por APC DN-XI Caballo y Humvees excedentes. Las limitaciones presupuestarias y los desafíos de importación limitan las adquisiciones a corto plazo; sin embargo, la violencia continua del crimen organizado sostiene la demanda de vehículos de patrulla derivados de vehículos resistentes a minas y emboscadas protegidos y SUV blindados.

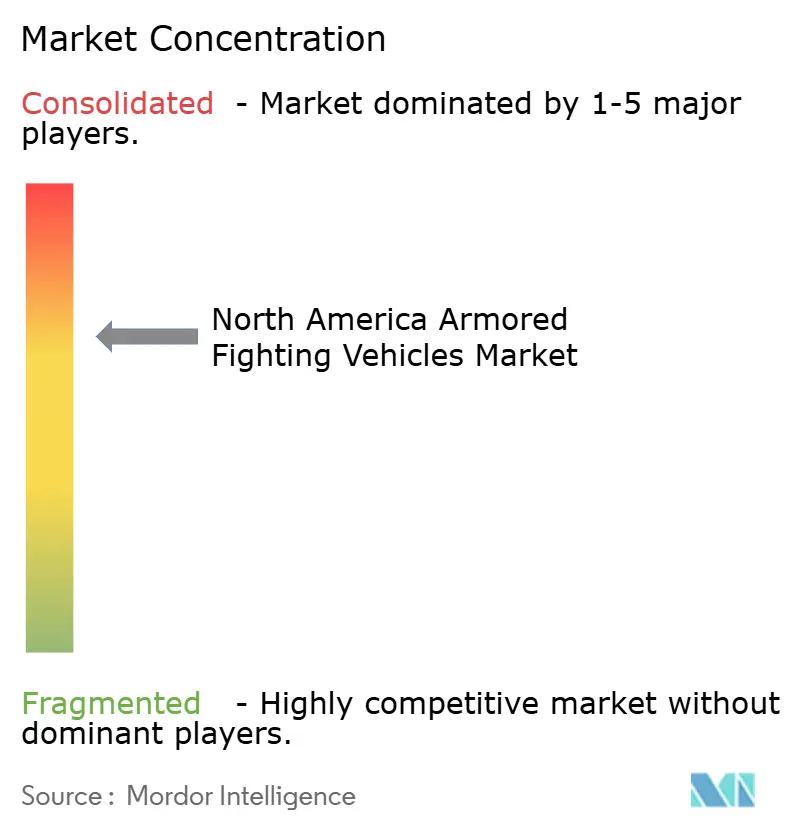

Panorama Competitivo

General Dynamics Land Systems, BAE Systems y Oshkosh Defense representan colectivamente aproximadamente el 60% de la participación de mercado, lo que resulta en un mercado moderadamente concentrado. Sin embargo, la adjudicación del XM30 a Rheinmetall en colaboración con Anduril en 2025, junto con su adquisición de Loc Performance en 2024, destaca cómo las asociaciones entre empresas principales extranjeras y especialistas en autonomía pueden desafiar a los actores establecidos. La adopción de mandatos de arquitectura abierta y subsistemas definidos por software ha reducido las barreras de entrada, permitiendo a empresas tecnológicas como Anduril, Kongsberg y Leonardo DRS competir en función de las capacidades del sistema de misión en lugar de los inventarios de cascos existentes.

Existen oportunidades significativas en la propulsión híbrida-eléctrica, donde aún no ha surgido ningún proveedor de baterías a escala de defensa; en las modernizaciones de torretas no tripuladas, donde las estrategias de múltiples proveedores mitigan la dependencia de una fuente única; y en los kits calificados para el Ártico, donde los proveedores especializados pueden centrarse en el sellado para frío extremo, el aislamiento y la regulación térmica de las baterías. Sin embargo, desafíos como los cuellos de botella en las cadenas de suministro de placas de blindaje y semiconductores están llevando a los fabricantes de equipos originales a buscar la integración vertical o asegurar acuerdos de compra a largo plazo. Si bien estas estrategias pueden reducir los márgenes, ayudan a garantizar el cumplimiento de los cronogramas y plazos de producción, apoyando en última instancia la eficiencia general del proceso.

El contrato de Fase 3/4 del XM30 de febrero de 2025, la adquisición de Loc Performance en noviembre de 2024 y la adjudicación del FHTV V en agosto de 2024 subrayan la importancia de la localización, el suministro dual y la modularidad. A medida que los ciclos de adquisición se extienden debido a las limitaciones presupuestarias, se espera que las actualizaciones en el mercado de posventa, los reajustes de sensores y los paquetes de extensión de vida útil dominen los flujos de ingresos. Las empresas que sobresalgan en instalaciones rápidas de modernización y actualizaciones de software resistentes a ataques cibernéticos estarán bien posicionadas para capitalizar estas tendencias.

Líderes del Sector de Vehículos de Combate Blindados de América del Norte

Textron Systems Corporation (Textron Inc.)

General Dynamics Corporation

BAE Systems plc

Rheinmetall AG

Oshkosh Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: AM General inició la producción a baja tasa de la variante A2 del Vehículo Táctico Ligero Conjunto (JLTV). Esto sigue a un proceso competitivo que tuvo lugar hace casi dos años, en el que la empresa reemplazó a Oshkosh como contratista original. Antes de la Exposición y Conferencia Internacional de Defensa (IDEX 2025) en Abu Dabi, AM General anunció que el Ejército de los Estados Unidos tiene programado recibir las entregas iniciales del JLTV A2 en el segundo trimestre de 2025, y durante una entrevista exclusiva con Army Technology en el IDEX, John Chadbourne, Director de Desarrollo de Negocios y Designado de Relaciones Gubernamentales de AM General, describió el enfoque por fases de la empresa para desarrollar la nueva iteración del JLTV.

- Diciembre de 2024: BAE Systems obtuvo un contrato de USD 656,20 millones del Ejército de los Estados Unidos para producir y actualizar los vehículos Bradley M2A4 y M7A4. Se prevé que el trabajo continúe hasta noviembre de 2027. Si bien la mención del APS Iron Fist de Elbit y el motor de 600 hp destaca las capacidades generales de la variante A4, estas características no parecen ser nuevas especificaciones introducidas bajo este contrato específico. Se espera que las entregas comiencen en una fecha posterior. El contrato se centra en mejorar la electrónica digital del Bradley, la conectividad de red y la supervivencia general, apoyando la producción continua de la variante A4 de próxima generación.

Alcance del Informe del Mercado de Vehículos de Combate Blindados de América del Norte

Los Vehículos de Combate Blindados (AFV) son plataformas militares con orugas o con ruedas diseñadas para proporcionar movilidad protegida, apoyo de fuego directo y maniobrabilidad táctica en operaciones de combate y seguridad en América del Norte. El estudio del Mercado de Vehículos de Combate Blindados de América del Norte abarca el diseño, la producción, la adquisición, la modernización y el sostenimiento de vehículos de combate operados por las fuerzas militares y de seguridad de los Estados Unidos, Canadá y México. El mercado incluye adquisiciones a nivel de plataforma, integración de sistemas de protección activa (APS), actualizaciones de propulsión, modernizaciones de torretas no tripuladas y servicios de soporte del ciclo de vida para APC, vehículos de combate de infantería, tanques de batalla principal, vehículos resistentes a minas y emboscadas protegidos, vehículos ligeros protegidos y plataformas de reconocimiento.

El mercado de vehículos de combate blindados de América del Norte está segmentado por tipo de plataforma, movilidad, propulsión, usuario final y geografía. Por tipo de plataforma, el mercado está segmentado en transportes blindados de personal (APC), vehículos de combate de infantería (IFV), vehículos resistentes a minas y emboscadas protegidos (MRAP), tanques de batalla principal (MBT), vehículos ligeros protegidos/de reconocimiento y otros. Por movilidad, el mercado está segmentado en plataformas con ruedas y con orugas. Por propulsión, el mercado está segmentado en convencional y eléctrico. Por usuario final, el mercado está segmentado en Ejército, Infantería de Marina/Naval, Fuerzas Especiales y Seguridad Nacional. El informe también ofrece el tamaño del mercado y las previsiones para tres países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Transportes Blindados de Personal (APC) |

| Vehículos de Combate de Infantería (IFV) |

| Vehículos Resistentes a Minas y Emboscadas Protegidos (MRAP) |

| Tanques de Batalla Principal (MBT) |

| Vehículos Ligeros Protegidos/de Reconocimiento |

| Otros |

| Con Ruedas (4x4, 6x6, 8x8) |

| Con Orugas |

| Convencional |

| Eléctrico |

| Ejército |

| Infantería de Marina/Naval |

| Fuerzas Especiales |

| Seguridad Nacional |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Plataforma | Transportes Blindados de Personal (APC) |

| Vehículos de Combate de Infantería (IFV) | |

| Vehículos Resistentes a Minas y Emboscadas Protegidos (MRAP) | |

| Tanques de Batalla Principal (MBT) | |

| Vehículos Ligeros Protegidos/de Reconocimiento | |

| Otros | |

| Por Movilidad | Con Ruedas (4x4, 6x6, 8x8) |

| Con Orugas | |

| Por Propulsión | Convencional |

| Eléctrico | |

| Por Usuario Final | Ejército |

| Infantería de Marina/Naval | |

| Fuerzas Especiales | |

| Seguridad Nacional | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de vehículos de combate blindados de América del Norte para 2031?

Se espera que el mercado de vehículos de combate blindados de América del Norte alcance USD 9,57 mil millones en 2031, expandiéndose a una CAGR del 5,59%.

¿Qué tipo de plataforma lidera actualmente con la mayor participación?

Los Transportes Blindados de Personal (APC) lideran con una participación del 31,34%, respaldados por extensas flotas de Stryker y LAV 6.0.

¿Por qué los trenes de transmisión híbrido-eléctricos están ganando terreno en las flotas blindadas?

Los sistemas híbridos reducen el consumo de combustible en ralentí hasta en un 20% y reducen las firmas térmicas, alineándose con los objetivos de cero emisiones netas del Ejército y las normas de emisiones de la Agencia de Protección Ambiental.

¿Cómo está dando forma el entorno ártico a los requisitos de los vehículos?

Las condiciones por debajo de -40 °C requieren movilidad con orugas, kits de invernización y baterías calificadas para el frío, lo que influye en las especificaciones de nueva construcción y los paquetes de modernización.

¿Qué segmento de usuario final muestra el crecimiento más rápido?

Los requisitos de las Fuerzas Especiales para vehículos ligeros lanzables desde el aire están impulsando una CAGR del 6,57%, por delante de otros segmentos.

¿Qué está impulsando la demanda de sistemas de protección activa?

Los ensayos de fuego real que demuestran tasas de interceptación superiores al 90% y un mandato del Ejército para 2028 están acelerando la adopción de APS en las plataformas pesadas.

Última actualización de la página el: