Tamaño y Participación del Mercado de Sistemas de Vehículos de Combate de India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

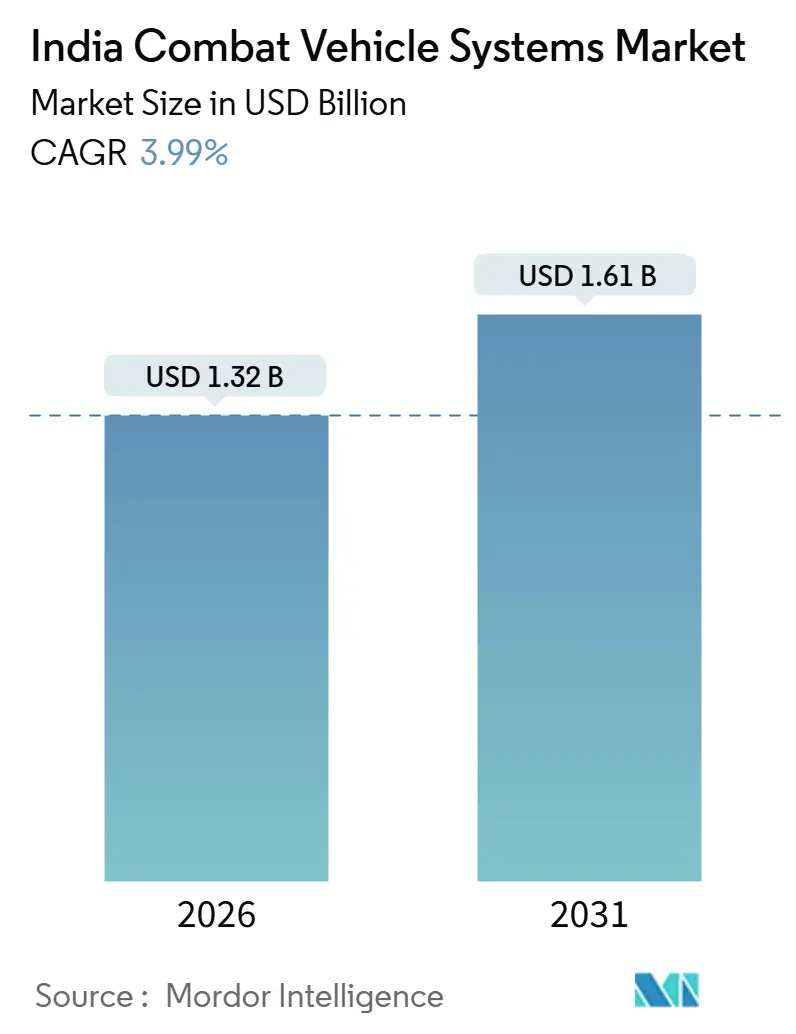

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Vehículos de Combate de India por Mordor Intelligence

El tamaño del mercado de sistemas de vehículos de combate de India se valora en USD 1,32 mil millones en 2026 y se proyecta que alcance USD 1,61 mil millones para 2031, lo que refleja una CAGR del 3,99% durante el período. La expansión presupuestaria en el marco del Presupuesto de la Unión del ejercicio fiscal 2025-26, con una asignación de INR 6,81 lakh crore (aproximadamente USD 81,72 mil millones) para defensa, incluidos INR 1,80 lakh crore (aproximadamente USD 21,62 mil millones) para modernización, ancla la demanda a largo plazo. Los mandatos de fabricación nacional, los ciclos de actualización plurianuales para las flotas T-72, T-90 y BMP-2, y el cambio doctrinal hacia la vetrónica rica en sensores configuran un panorama de adquisiciones en el que los volúmenes de plataformas aumentan de manera constante en lugar de brusca. Los tanques de batalla principal (MBT) mantienen el dominio numérico, aunque los vehículos con ruedas y los vehículos ligeros están ganando terreno a medida que el Ejército se adapta a los requisitos de gran altitud y despliegue rápido. Al mismo tiempo, los subsistemas de detección y visualización superan a la producción de cascos, ya que la vetrónica, el control de fuego habilitado por IA y los conjuntos de contramedidas contra sistemas aéreos no tripulados (UAS) se vuelven obligatorios en las nuevas licitaciones. La intensidad competitiva es moderada: Armoured Vehicles Nigam Limited y Bharat Electronics Limited aprovechan sus posiciones históricas, mientras que los integradores privados, como TATA Advanced Systems, Larsen & Toubro (L&T), Kalyani Strategic Systems y Mahindra Defence, obtienen pedidos de prototipos bajo el esquema Make-II, erosionando gradualmente sus monopolios históricos.

Conclusiones Clave del Informe

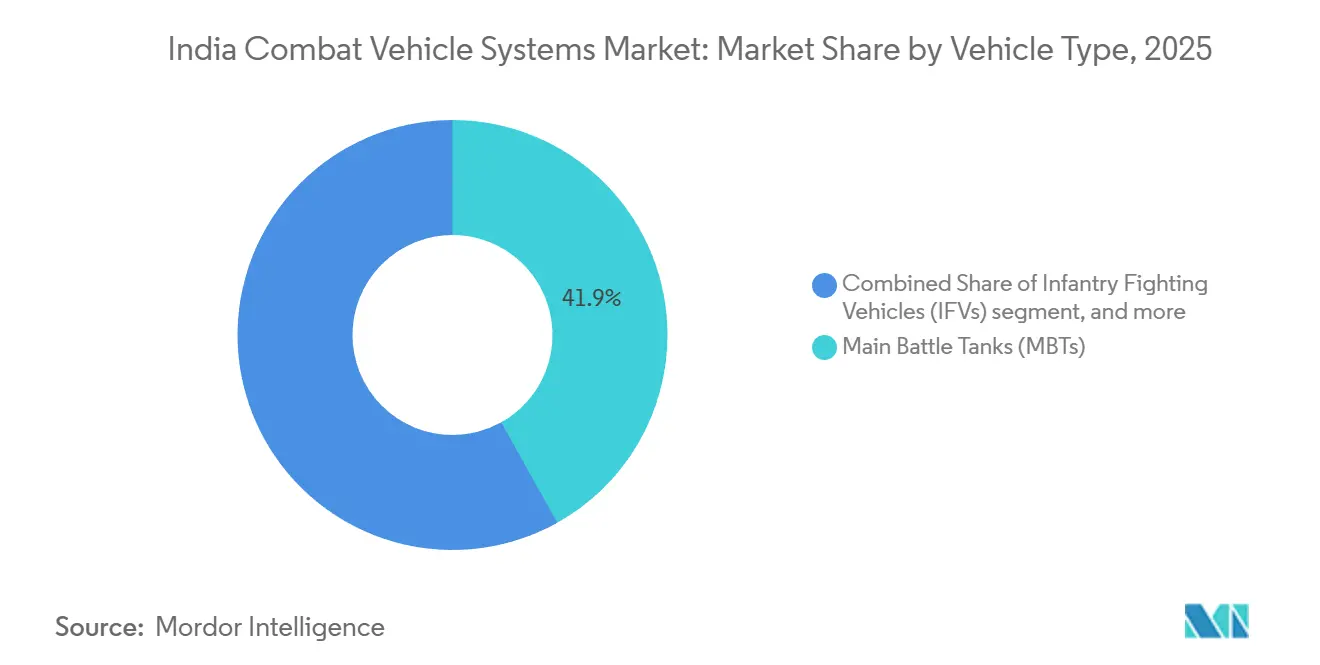

- Por tipo de vehículo, los tanques de batalla principal (MBT) representaron el 41,89% de la participación del mercado de sistemas de vehículos de combate de India en 2025, mientras que se proyecta que los vehículos de combate de infantería (IFV) avancen a una CAGR del 4,87% hasta 2031.

- Por sistema, los sistemas de armas representaron el 32,45% del tamaño del mercado de sistemas de vehículos de combate de India en 2025, mientras que se prevé que los sistemas de detección y visualización se expandan a una CAGR del 5,41% hasta 2031.

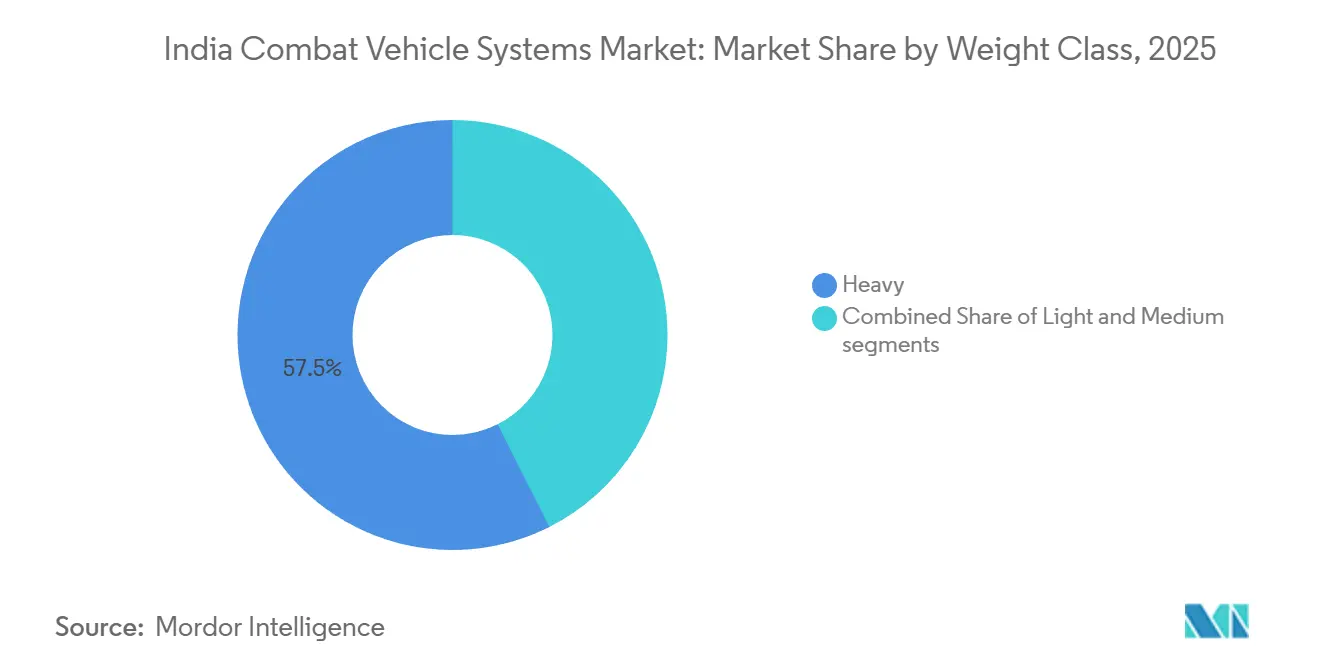

- Por clase de peso, las plataformas pesadas representaron una participación del 57,45% en el mercado de sistemas de vehículos de combate de India en 2025; sin embargo, se prevé que las plataformas ligeras crezcan a una CAGR del 7,14% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Vehículos de Combate de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los presupuestos de defensa impulsa la modernización de la flota blindada | +1.2% | Nacional, mandos norte y este | Mediano plazo (2-4 años) |

| Mandatos de fabricación nacional y localización en la adquisición de defensa | +0.9% | Nacional, centros de Tamil Nadu, Gujarat, Maharashtra | Largo plazo (≥ 4 años) |

| Programas emblemáticos de adquisición y actualización de vehículos de combate | +1.5% | Nacional, Ladakh, Rajastán, Arunachal Pradesh | Corto plazo (≤ 2 años) |

| Ciclos de actualización y extensión de vida útil de plataformas blindadas heredadas | +0.7% | Nacional, flotas BMP-2/2K, T-72 | Mediano plazo (2-4 años) |

| Adopción de tecnologías de grupo motopropulsor híbrido-eléctrico | +0.4% | Nacional, plataformas ligeras y medianas | Largo plazo (≥ 4 años) |

| Integración de vetrónica habilitada por IA y sistemas de mantenimiento predictivo | +0.5% | Nacional, prototipos Arjun Mk-1A, FICV | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Presupuestos de Defensa Impulsa la Modernización de la Flota Blindada

La asignación de capital del ejercicio fiscal 2025-26 de INR 1,80 lakh crore (USD 21,62 mil millones) reserva el 75% para adquisiciones nacionales, garantizando líneas de financiación predecibles para programas maestros como el Vehículo de Combate Listo para el Futuro (FRCV) de 1.770 unidades y el Vehículo de Combate de Infantería del Futuro (FICV) de aproximadamente 1.750 unidades. Las aprobaciones de Aceptación de Necesidad (AoN) garantizan la contratación plurianual; sin embargo, el giro de las importaciones hacia el diseño nacional añade ensayos de calificación y revisiones de preparación para la fabricación, lo que alarga los calendarios de entrega. La inducción escalonada de 590 FRCV en el primer tramo mitiga el riesgo de producción, pero modera los volúmenes a corto plazo. En paralelo, los paquetes de extensión de vida útil para las formaciones T-72 y T-90 de primera línea absorben una parte considerable de los fondos de modernización, equilibrando la disponibilidad operativa con la ambición de nuevas construcciones.

Mandatos de Fabricación Nacional y Localización en la Adquisición de Defensa

El Procedimiento de Adquisición de Defensa 2020 reserva el 68% de los desembolsos de capital para las categorías IDDM indio y Fabricación. La planta Carl-Gustaf de Saab, respaldada al 100% por inversión extranjera directa y puesta en marcha en marzo de 2024, demuestra que la propiedad intelectual de diseño es parte integral del trabajo de ensamblaje.[1]Saab Group, "Fabricación de Carl-Gustaf en India," saab.com Las Listas de Indigenización Positiva publicadas en 2024 incluyeron computadoras de control de fuego y radares de protección activa, lo que llevó a los integradores a considerar opciones nacionales como el sistema Elpeos de Tonbo Imaging, que satisface las necesidades de telemetría láser de 6 kilómetros a un costo un 40% inferior al de los sistemas importados.[2]Tonbo Imaging, "Sistema de Control de Fuego Elpeos," tonboimaging.com Los créditos de compensación por valor de INR 12.000 crore (USD 1,34 mil millones) están programados para vencer entre 2025 y 2027; las empresas extranjeras líderes han comenzado a canalizarlos hacia acuerdos de investigación en propulsión eléctrica con los Institutos Indios de Tecnología (IIT), como cobertura ante posibles reglas de localización más estrictas en el futuro.

Programas Emblemáticos de Adquisición y Actualización de Vehículos de Combate

El programa del Vehículo de Combate de Infantería del Futuro (FICV) de 1.750 unidades entró en la fase de Expresión de Interés en abril de 2025, exigiendo capacidad anfibia y la capacidad de operar a altitudes de hasta 5.000 m. El tanque ligero Zorawar completó sus pruebas en Ladakh en septiembre de 2024 y obtuvo un pedido de 350 unidades, con entregas programadas para comenzar en 2027. Mientras tanto, 693 BMP-2 están siendo actualizados con misiles antitanque Nag y conjuntos digitales de control de fuego, extendiendo su vida útil en otros 15 años. La licitación del Vehículo de Combate Listo para el Futuro (FRCV) para 590 unidades se encuentra actualmente en evaluación técnica, con empresas líderes nacionales asociadas con casas de diseño coreanas y rusas en ofertas competidoras.

Ciclos de Actualización y Extensión de Vida Útil de Plataformas Blindadas Heredadas

La disciplina presupuestaria orienta al Ejército hacia la renovación. Bharat Electronics está modernizando 957 T-90 con miras de comandante de tercera generación en el marco de un contrato de INR 1.075 crore (USD 0,12 mil millones). El programa BMP-2M incorpora blindaje reactivo explosivo y control de fuego digital, mejorando la supervivencia al tiempo que incurre en un tercio del costo de las alternativas de nueva construcción. Los vehículos pesados de recuperación encargados a Bharat Earth Movers en diciembre de 2024 garantizan que los tanques averiados puedan ser recuperados en zonas en disputa, una brecha puesta de manifiesto por el incidente de Ladakh de 2020.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la adquisición y sobrecostos en los principales programas de vehículos | -1.1% | Nacional, todos los programas de adquisición | Corto plazo (≤ 2 años) |

| Dependencia de componentes importados de tren de potencia y propulsión | -0.6% | Nacional, cadenas de suministro de Europa y Rusia | Mediano plazo (2-4 años) |

| Exposición de plataformas blindadas a amenazas de municiones merodeadoras | -0.4% | Nacional, áreas de despliegue avanzado | Corto plazo (≤ 2 años) |

| Desafíos de fiabilidad y rendimiento en condiciones de terreno extremo | -0.3% | Mandos norte y oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Adquisición y Sobrecostos en los Principales Programas de Vehículos

La gestación de 50 años del tanque de batalla principal Arjun vio cómo los costos reales por unidad aumentaban un 340%.[3]Contralor y Auditor General de India, "Auditoría de Desempeño del Programa del Tanque de Batalla Principal Arjun," cag.gov.in La contratación del FICV se ha retrasado más allá de 2026 tras tres revisiones, dejando a los BMP-2 de 32 años de antigüedad a la espera de reemplazos. Las aprobaciones de múltiples niveles por parte del Consejo de Adquisición de Defensa y la Dirección General de Garantía de Calidad añaden rutinariamente entre 18 y 24 meses al cronograma, por encima de las normas internacionales. El FRCV superó el presupuesto en un 23% en 2024; como resultado, las especificaciones tuvieron que renegociarse, retrasando la inducción dos años más.

Exposición de Plataformas Blindadas a Amenazas de Municiones Merodeadoras

La experiencia de Ucrania mostró que las municiones merodeadoras destruyeron un 38% más de vehículos blindados que los misiles guiados, una tendencia que obligó al Ejército indio a buscar protección activa de 360 grados en enero de 2024. El sistema Trophy de Rafael ofrece una tasa de éxito de interceptación del 95%, pero tiene un costo muy elevado por vehículo, superando los presupuestos de electrónica del T-72 heredado. El conjunto de neutralización suave AMAP-ADS del DRDO reduce la precisión de apuntamiento en un 70%, pero no desplegará interceptores de neutralización dura antes de 2027. Las actualizaciones doctrinales exigen cargas útiles de guerra electrónica en todos los vehículos dentro de un radio de 40 kilómetros de la Línea de Control Real, añadiendo INR 2,8 crore (USD 28 millones) por plataforma y tensando las ya escasas cuentas de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos de Combate de Infantería Ganan Terreno por Cambios Doctrinales

Se espera que los Vehículos de Combate de Infantería (IFV) registren una CAGR del 4,87% durante el período de pronóstico, superando el crecimiento de los Tanques de Batalla Principal (MBT), a pesar de que los tanques mantienen el 41,89% de la participación del mercado de sistemas de vehículos de combate de India en 2025. El tamaño del mercado de sistemas de vehículos de combate de India para transportes de tropas sobre orugas se está expandiendo a medida que el Ejército demanda plataformas anfibias de gran altitud capaces de incorporar módulos de misión intercambiables. El canal de 1.750 unidades del FICV ancla este impulso y agrupa ingresos de sostenimiento durante décadas. Las flotas de tanques, por el contrario, se centran en actualizaciones electrónicas, como la modernización de la mira del comandante de Bharat Electronics para 957 T-90.[4]Bharat Electronics Limited, "Adjudicaciones de Contratos," bel-india.in

Las plataformas secundarias siguen una lógica similar. Los Transportes Blindados de Personal reciben estaciones de armas remotas y cascos resistentes a minas, mientras que los Vehículos de Ingeniería y Mantenimiento atrajeron nuevos pedidos de camiones pesados de recuperación esenciales en contingencias de gran altitud. El Ministerio de Defensa (MoD) establece que el 15% de cualquier contrato de plataforma de gran envergadura cubra derivados especializados, garantizando así la demanda de tendedores de puentes y variantes de mando. El sistema Elpeos de Tonbo Imaging demuestra que los sensores nacionales ya pueden reemplazar las importaciones sin comprometer el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema: Los Sensores y Pantallas Superan a la Fabricación de Cascos

Se proyecta que los subsistemas de detección y visualización se expandan a una CAGR del 5,41%, la más rápida entre las categorías de sistemas. Se espera que el tamaño del mercado de sistemas de vehículos de combate de India para sensores crezca sobre la base del programa de BEL y las modernizaciones de miras del comandante, ambos de los cuales ofrecen ganancias inmediatas de letalidad sin necesidad de un prolongado ensamblaje de cascos. Los sistemas de armas mantienen una participación ancla del 32,45%, aunque su tasa de crecimiento se modera a medida que los calibres de cañón heredados persisten en las flotas con vida útil extendida.

Los módulos híbridos de distribución de energía integrales al IAVS del DRDO abren un nuevo conjunto de oportunidades de rentabilidad, mientras que los Sistemas de Cableado Eléctrico e Interconexión (EWIS) escalan con recuentos de nodos que se triplican en arquitecturas vetrónicas impulsadas por IA. La protección activa, las contramedidas contra sistemas aéreos no tripulados y los lanzadores de municiones merodeadoras se incluyen en la categoría de otros, y las solicitudes de información del Ejército en 2024-25 señalan una trayectoria de adquisición acelerada, que probablemente elevará este nicho por encima de una participación de un solo dígito para 2031.

Por Clase de Peso: Las Plataformas Ligeras se Aceleran para Mayor Agilidad en Gran Altitud

Se prevé que los vehículos ligeros se expandan a una CAGR del 7,14%, impulsados por el pedido de 350 unidades del tanque ligero Zorawar diseñado para altitudes operativas de 5.000 m. Las plataformas pesadas aún ocupan el 57,45% del volumen, pero los presupuestos futuros priorizan las actualizaciones sobre la producción de nuevos cascos. El tamaño del mercado de sistemas de vehículos de combate de India para plataformas ligeras se beneficia de la transportabilidad aérea, mayores relaciones potencia-peso y una menor huella logística. Las plataformas medianas, como el FICV, que pesa entre 35 y 45 toneladas, logran un equilibrio entre la capacidad anfibia y la supervivencia.

El Vehículo de Movilidad Protegida de Infantería (IPMV) 8x8 ilustra el cambio: una plataforma de 18 toneladas que ofrece 33 caballos de fuerza por tonelada y una velocidad en carretera de 80 km/h entró en servicio en 2024. El WhAP 8x8 de Tata amplía aún más la modularidad, permitiendo el intercambio de bahías de misión en menos de cuatro horas. El envolvente de 55 toneladas del FRCV busca un compromiso, potente pero transportable por ferrocarril, lo que subraya cómo las consideraciones de peso ahora dan forma al diseño tanto como la potencia de fuego.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Mando Norte recibió el 34% de las nuevas entregas de vehículos en 2025, abasteciendo a Ladakh con tanques ligeros Zorawar e IPMV, que operan en aire enrarecido y requieren motores diésel heredados con potencia reducida. El Mando Occidental se concentra en MBT y obuses K9 Vajra-T para operaciones en el desierto; el contrato de artillería de Larsen & Toubro de diciembre de 2024 ubica la mayoría de las unidades en los sectores de Rajastán. El Mando Oriental, que enfrenta selvas y ríos, impulsa la demanda de FICV anfibios capaces de vadear 1,5 m sin preparación especial.

Los conglomerados de fabricación en Tamil Nadu, Gujarat y Maharashtra representan el 68% del valor de producción. El campus Talegaon de L&T co-localiza fabricación, ensamblaje y pistas de prueba en 250 acres, reduciendo los costos logísticos en un 12%. Bharat Electronics aprovecha los ecosistemas de Pune y Bangalore para el codesarrollo de algoritmos y los ensayos de integración. Armoured Vehicles Nigam Limited actualizó su línea de Avadi en 2024 para gestionar las modernizaciones BMP-2M, añadiendo una pista de prueba de 1.200 m.

La Dirección General de Garantía de Calidad opera 41 oficinas de campo que aplican el estándar MIL-STD-1553B en un rango de temperaturas extremas, desde menos 40 °C en Leh hasta 55 °C en Jaisalmer, creando un proceso de certificación que algunos proveedores extranjeros califican como una barrera, aunque las empresas nacionales lo citan para justificar precios premium. La tracción exportadora sigue siendo limitada; Bharat Forge envió 12 vehículos blindados al Sudeste Asiático en 2024, pero India carece de credenciales de combate probadas recientemente, lo que reduce su competitividad frente a sus pares israelíes o turcos.

Panorama Competitivo

Armoured Vehicles Nigam Limited, Larsen & Toubro Limited, TATA Advanced Systems Limited, Bharat Electronics Limited y Amphenol Interconnect India Pvt Ltd. controlaron una participación prominente del valor de los contratos de 2025, dejando el resto a más de 100 proveedores especializados. Las empresas del sector público mantienen la autoridad de diseño para las plataformas sobre orugas, mientras que los actores privados destacan en vehículos con ruedas y vetrónica, donde los ciclos de proyecto son más cortos. Las empresas conjuntas satisfacen las normas de compensación y los mandatos de sustitución de importaciones: la asociación de L&T con Hanwha Defense en el K9 Vajra-T y la larga colaboración de Tata con Lockheed Martin Corporation ejemplifican este modelo de doble vía.

Los nuevos participantes ágiles están creando nichos. Por ejemplo, el conjunto de control de fuego Elpeos de Tonbo Imaging desplazó a las importaciones israelíes en el Arjun Mk-1A y aseguró tracción en múltiples programas. Paras Defence & Space Technologies suministra mástiles optotónicos a ocho plataformas. Se están erigiendo cercas de propiedad intelectual; L&T presentó 14 patentes en 2024 relacionadas con blindaje modular y controles de torreta inalámbricos, asegurando ventajas de diseño para el tanque ligero Zorawar. La vía de Asociación Estratégica en el Procedimiento de Adquisición de Defensa otorga intencionalmente monopolios de producción a largo plazo a un único líder indio más un colaborador extranjero, restringiendo aún más el campo.

Líderes de la Industria de Sistemas de Vehículos de Combate de India

TATA Advanced Systems Limited

Larsen & Toubro Limited

Amphenol Interconnect India Pvt Ltd.

Bharat Electronics Limited

Armoured Vehicles Nigam Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El Ejército indio contrató a L&T para producir vehículos BvS10 Sindhu a nivel nacional, con apoyo técnico y de diseño de BAE Systems Hagglund's como parte de una colaboración entre L&T y BAE Systems plc.

- Marzo de 2024: El Ministerio de Defensa de India (MoD) firmó un Memorando de Entendimiento (MoU) para tecnologías de vehículos de combate de próxima generación. Tres empresas públicas del sector de defensa, BEML Limited, Bharat Electronics Limited y Mishra Dhatu Nigam Limited (MIDHANI), se unieron para desarrollar un Sistema Avanzado de Repostaje y Control. Este MoU tiene como objetivo reforzar el desarrollo nacional de este sistema para motores adaptados a aplicaciones de uso intensivo.

- Febrero de 2023: El Consejo de Adquisición de Defensa de India aprobó la adquisición del Vehículo de Combate de Infantería del Futuro (FICV) para el Ejército indio. El FICV debe contar con un sistema de respuesta de activación automatizada que suprima el fuego en 130 milisegundos en el compartimento de la tripulación y en 10 segundos en los compartimentos del motor.

Alcance del Informe del Mercado de Sistemas de Vehículos de Combate de India

Un vehículo de combate es un vehículo tecnológicamente avanzado utilizado en la guerra que está equipado con blindaje parcial o completo para protección contra balas, fragmentos de proyectiles y otros proyectiles. Los ejércitos utilizan principalmente vehículos de combate, que se desplazan sobre ruedas o sobre orugas continuas.

El mercado indio de sistemas de vehículos de combate está segmentado en función del tipo de vehículo, el sistema y la clase de peso. Por tipo de vehículo, el mercado está segmentado en tanques de batalla principal (MBT), vehículos de combate de infantería (IFV), transportes blindados de personal (APC), vehículos de ingeniería y mantenimiento, y otros. El mercado está segmentado por sistemas en sistemas de detección y visualización, sistemas de distribución de energía, sistemas de cableado eléctrico e interconexión (EWIS), sistemas de control y otros. Por clase de peso, el mercado está segmentado en ligero, medio y pesado. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Tanques de Batalla Principal (MBT) |

| Vehículos de Combate de Infantería (IFV) |

| Transportes Blindados de Personal (APC) |

| Otros |

| Sistemas de Detección y Visualización |

| Sistemas de Distribución de Energía |

| Sistemas de Cableado Eléctrico e Interconexión (EWIS) |

| Sistemas de Navegación |

| Sistemas de Armas |

| Otros |

| Ligero |

| Medio |

| Pesado |

| Por Tipo de Vehículo | Tanques de Batalla Principal (MBT) |

| Vehículos de Combate de Infantería (IFV) | |

| Transportes Blindados de Personal (APC) | |

| Otros | |

| Por Sistema | Sistemas de Detección y Visualización |

| Sistemas de Distribución de Energía | |

| Sistemas de Cableado Eléctrico e Interconexión (EWIS) | |

| Sistemas de Navegación | |

| Sistemas de Armas | |

| Otros | |

| Por Clase de Peso | Ligero |

| Medio | |

| Pesado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de vehículos de combate de India en 2026?

El tamaño del mercado de sistemas de vehículos de combate de India se valora en USD 1,27 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los sistemas de vehículos de combate de India entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 3,99% durante el período.

¿Qué segmento crecerá más rápido hasta 2031?

Se proyecta que los Vehículos de Combate de Infantería (IFV) se expandan a una CAGR del 4,87%, la más rápida entre los tipos de vehículos.

¿Por qué están atrayendo atención las plataformas ligeras?

Los vehículos ligeros, como el tanque Zorawar, permiten el despliegue rápido en sectores de gran altitud y se prevé que crezcan a una CAGR del 7,14%.

¿Qué categoría de sistema está experimentando el mayor crecimiento?

Los Sistemas de Cableado Eléctrico e Interconexión (EWIS) avanzarán a una CAGR del 5,41% a medida que proliferen las arquitecturas híbrido-eléctricas.

Última actualización de la página el: