Tamaño y Participación del Mercado de Stents Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

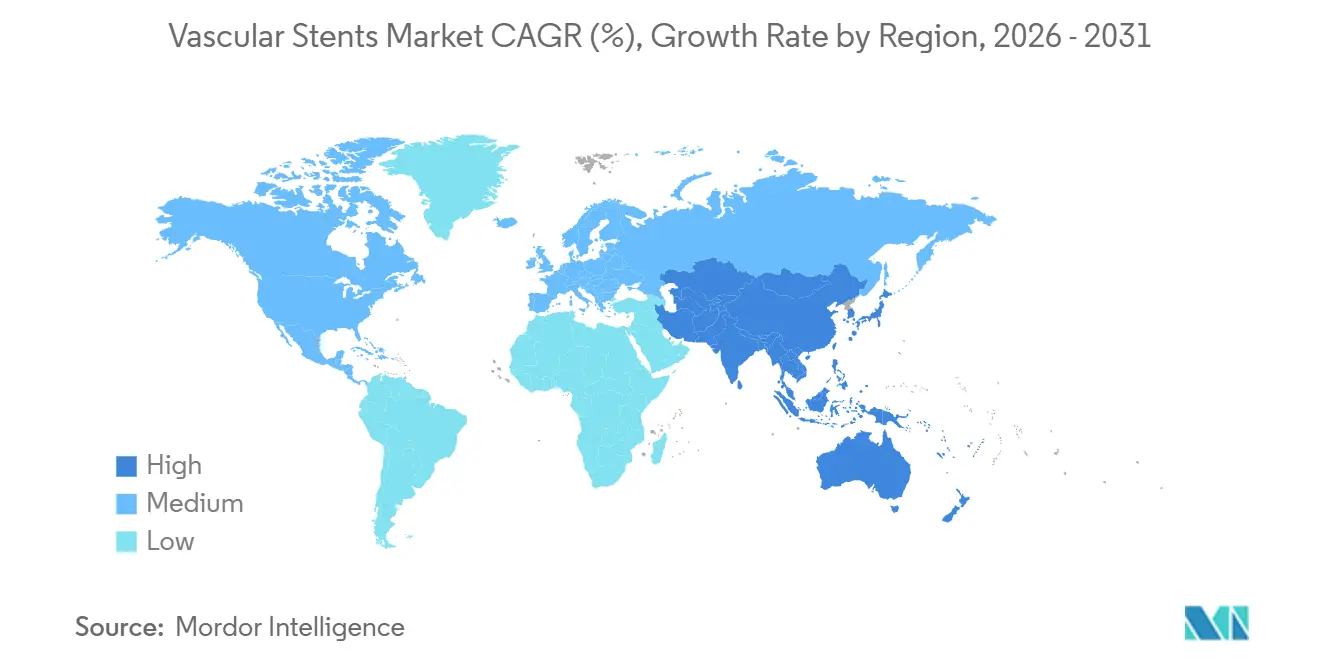

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

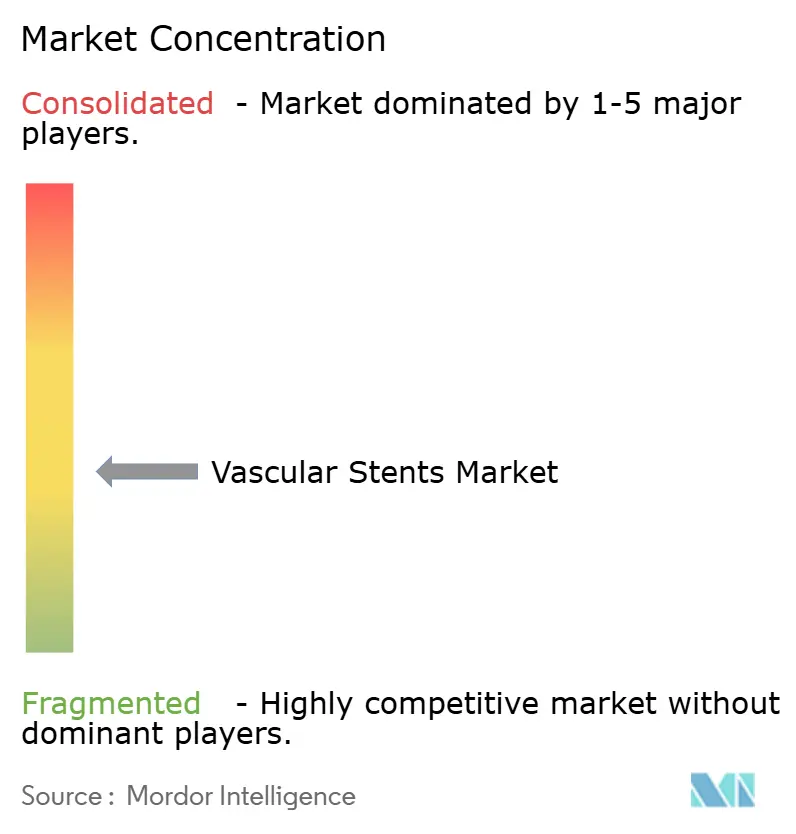

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Vasculares por Mordor Intelligence

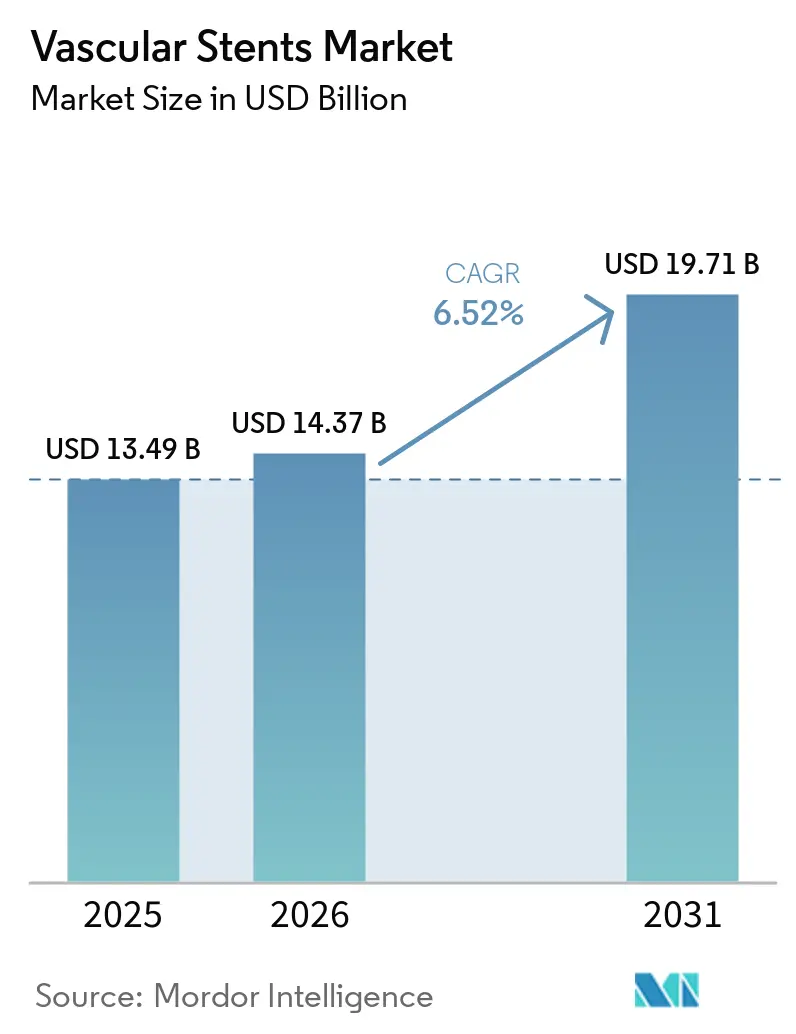

Se proyecta que el tamaño del Mercado de Stents Vasculares se expanda de USD 13,49 mil millones en 2025 y USD 14,37 mil millones en 2026 a USD 19,71 mil millones en 2031, registrando una CAGR del 6,52% entre 2026 y 2031.

La enfermedad arterial coronaria sigue siendo el ancla de demanda más clara para el mercado de stents vasculares, con 254 millones de casos prevalentes en todo el mundo en 2021 y una proyección de 525 millones para 2046, lo que mantiene la demanda de intervenciones ligada a una curva de enfermedad prolongada en lugar de un ciclo de reemplazo corto. La enfermedad cardiovascular causó casi 20 millones de muertes anuales, lo que mantiene los procedimientos con stents dentro de los presupuestos de atención esencial en hospitales, centros cardíacos y sistemas de salud pública. El mercado de stents vasculares también está siendo respaldado por el envejecimiento de la población y las reintervenciones, ya que los pacientes mayores permanecen en las vías de atención durante períodos más prolongados y a menudo regresan para procedimientos escalonados o secundarios. La migración de procedimientos hacia entornos ambulatorios está ampliando las oportunidades de instalación para la capacidad de cateterización y está cambiando la forma en que los fabricantes de dispositivos posicionan las plataformas premium, especialmente cuando la preferencia del médico determina la adquisición de manera más directa que los formularios hospitalarios. El crecimiento en el mercado de stents vasculares sigue siendo amplio en lugar de uniforme, porque la reparación aórtica compleja, los andamiajes bioabsorbibles, las plataformas autoexpandibles y la implantación guiada por imágenes avanzan al mismo tiempo que la trombosis, la reestenosis y las terapias alternativas aún limitan la adopción irrestricta.

Conclusiones Clave del Informe

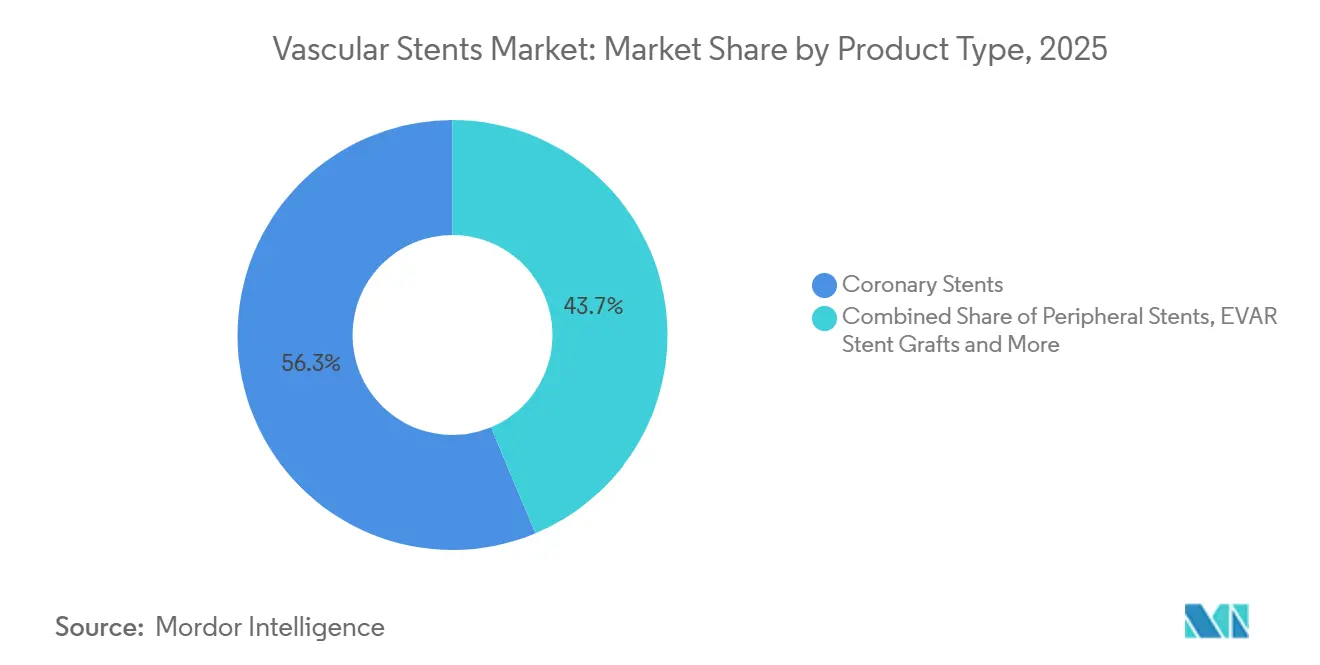

- Por tipo de producto, los stents coronarios representaron el 56,31% del mercado en 2025, mientras que se proyecta que los injertos de stent para REVA se expandirán a una CAGR del 9,38% hasta 2031.

- Por tecnología, los stents cubiertos representaron el 38,24% del mercado en 2025, mientras que se prevé que los stents bioabsorbibles crezcan a una CAGR del 8,52% hasta 2031.

- Por material, los materiales metálicos representaron el 54,52% del mercado en 2025, mientras que se proyecta que los materiales poliméricos aumenten a una CAGR del 9,25% hasta 2031.

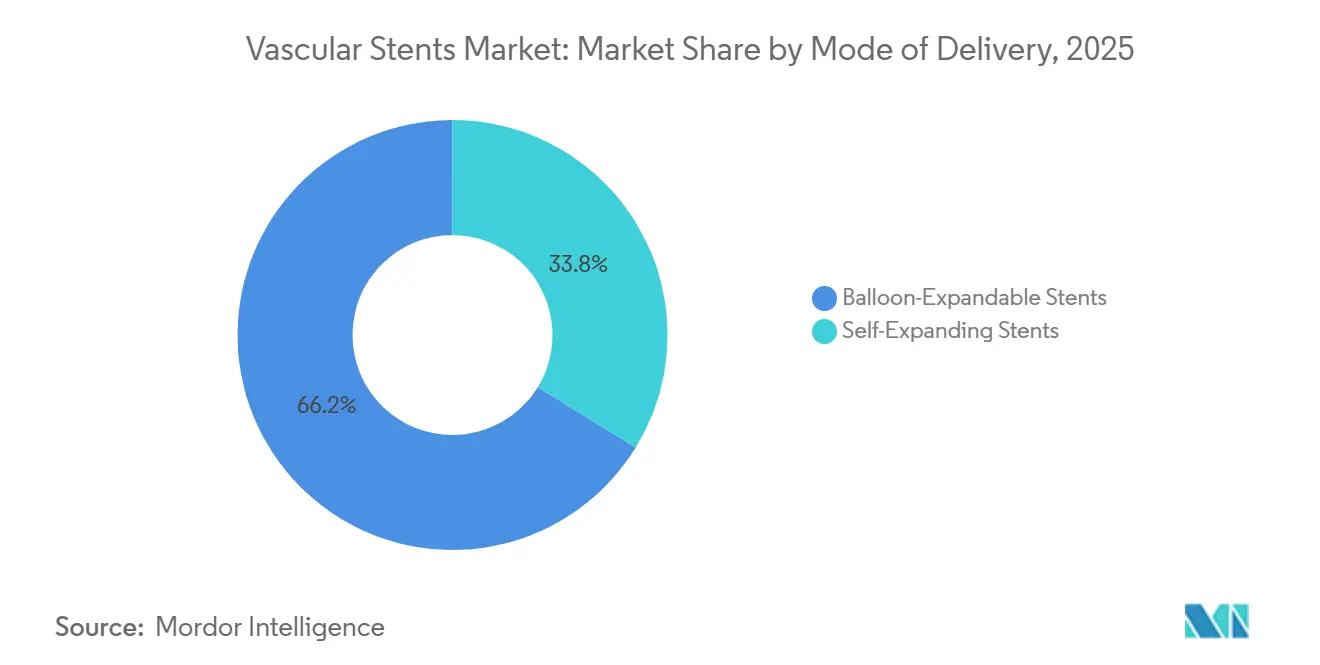

- Por modo de administración, los stents expandibles con balón representaron el 66,24% del mercado en 2025, mientras que se espera que los stents autoexpandibles crezcan a una CAGR del 9,52% hasta 2031.

- Por usuario final, los hospitales representaron el 65,52% del mercado en 2025, mientras que se anticipa que los centros quirúrgicos ambulatorios registren la CAGR más alta del 9,55% hasta 2031.

- Por geografía, América del Norte representó el 41,22% del mercado en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 8,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Stents Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedades Arteriales Coronarias y Periféricas | +1.5% | Global, mayor en APAC y regiones con IDH bajo a medio | Corto plazo (≤ 2 años) |

| Expansión de los Volúmenes de Intervención Mínimamente Invasiva | +1.2% | Global, APAC y América del Norte lideran el crecimiento del volumen de procedimientos | Mediano plazo (2-4 años) |

| Adopción más Rápida de Plataformas de Stents Liberadores de Fármacos y Stents Cubiertos | +1.0% | América del Norte y Europa, con expansión a mercados emergentes a través de licitaciones | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Mayor Demanda de Reintervención | +0.8% | APAC, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Implantación de Precisión Guiada por Imágenes y Planificación de Lesiones Complejas | +0.6% | América del Norte, Europa y Japón, con mayor adopción en APAC | Mediano plazo (2-4 años) |

| Presión de Costos que Orienta a los Compradores hacia Plataformas de Stents de Alto Valor | +0.4% | Mercados de adquisición centralizada en APAC, con expansión a MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Arteriales Coronarias y Periféricas

El mercado de stents vasculares continúa obteniendo fortaleza del aumento global de la cardiopatía isquémica, que alcanzó 31,9 millones de nuevos casos en 2021 y se proyecta que llegue a 56,4 millones de casos anuales para 2046. Este patrón mantiene al mercado de stents vasculares vinculado a la progresión de enfermedades a largo plazo, porque la demanda de tratamiento sigue ligada al envejecimiento de la población y a la creciente exposición a factores de riesgo metabólico en lugar de ciclos de procedimientos a corto plazo. La carga también se está ampliando en las regiones con Índice Sociodemográfico bajo y medio, donde la glucosa plasmática en ayunas elevada se está convirtiendo en un contribuyente más importante a la enfermedad aterosclerótica y está cambiando qué dispositivos se adquieren primero. En esos entornos, el mercado de stents vasculares no está siguiendo la misma curva de plataformas premium que se observa en las economías de mayores ingresos, porque la atención aguda sensible a los costos aún favorece opciones de dispositivos más simples en muchos casos. La enfermedad arterial periférica está añadiendo un grupo de pacientes separado para el mercado de stents vasculares, lo que significa que la demanda no depende únicamente de las derivaciones coronarias o de las vías de ICP establecidas.

Expansión de los Volúmenes de Intervención Mínimamente Invasiva

El mercado de stents vasculares también se está beneficiando de un desplazamiento constante hacia entornos de tratamiento mínimamente invasivos, ya que los modelos ambulatorios y de cirugía ambulatoria están recibiendo un apoyo procedimental más amplio. Un análisis de Medicare presentado en SCAI 2025 proyectó un aumento del 21% en el volumen de ICP en centros quirúrgicos ambulatorios durante la próxima década, lo que respalda una demanda de colocación a más largo plazo para dispositivos diseñados en torno a flujos de trabajo más rápidos y resultados predecibles[1]TCTMD, "El Análisis de Medicare Tranquiliza sobre la ICP en Centros de Cirugía Ambulatoria," TCTMD, tctmd.com. Este cambio en el lugar de atención es importante para el mercado de stents vasculares porque la adquisición liderada por médicos a menudo avanza más rápido cuando el rendimiento de la plataforma es claro y las capas de formulario son más ligeras. La misma tendencia también aumenta el valor de los sistemas que acortan el tiempo del procedimiento y reducen el riesgo de reintervención, lo que mantiene la adopción de dispositivos premium vinculada a la eficiencia operativa tanto como a la diferenciación clínica.

Adopción más Rápida de Plataformas de Stents Liberadores de Fármacos y Stents Cubiertos

El mercado de stents vasculares está avanzando aún más hacia plataformas liberadoras de fármacos y cubiertas, ya que las generaciones más nuevas abordan las preocupaciones de larga data que limitaron los diseños iniciales. El andamiaje reabsorbible ESPRIT BTK de Abbott, que recibió la autorización de la FDA en 2024 y la autorización de Health Canada en septiembre de 2025, mostró un 48% menos de procedimientos repetidos que la angioplastia con balón durante 2 años en el ensayo LIFE-BTK. Biotronik inició el ensayo BIOMAG-LL en febrero de 2025 para estudiar su andamiaje de magnesio reabsorbible Freesolve en lesiones coronarias más largas, lo que demuestra que el desarrollo está avanzando más allá de los perfiles de lesiones estrechas. Las plataformas cubiertas también están ganando apoyo en la reparación aórtica y periférica compleja, donde el respaldo de las guías clínicas y las mejoras en el diseño de los dispositivos están ampliando el uso clínico en anatomías que antes se manejaban de manera más selectiva[2]Sociedad Europea de Cirugía Vascular, "Guías de Práctica Clínica sobre el Manejo de las Enfermedades de la Aorta Torácica Descendente y Toracoabdominal," Revista Europea de Cirugía Vascular y Endovascular, ejves.com. Para el mercado de stents vasculares, esto significa que la adopción premium no solo está impulsada por la eficacia incremental, sino también por la eliminación de preocupaciones a largo plazo en torno a los implantes permanentes en grupos de pacientes más jóvenes y activos.

Implantación de Precisión Guiada por Imágenes y Planificación de Lesiones Complejas

El mercado de stents vasculares está obteniendo apoyo de la implantación guiada por imágenes, ya que la guía clínica de 2025 del ACC, la AHA y la SCAI elevó la guía por IVUS u OCT a una recomendación de Clase I, Nivel A para lesiones complejas y del tronco coronario izquierdo. Un metaanálisis de 2025 en la Revista Internacional de Cardiología informó que la ICP guiada por IVUS produjo un área mínima del stent post-ICP mayor que la guía solo por angiografía, lo que fortalece el argumento a favor de estándares de colocación más precisos. Esto es importante para el mercado de stents vasculares porque un mayor apoyo de imagen hace que las lesiones complejas sean más tratables mediante intervención basada en catéter y reduce la frontera entre los casos rutinarios y los de alta dificultad. La adquisición de CathWorks por parte de Medtronic en abril de 2026 por USD 585 millones muestra cómo los principales proveedores están integrando la evaluación fisiológica y la selección del implante en una sola vía comercial. Como resultado, el mercado de stents vasculares está avanzando hacia la planificación integrada de procedimientos, donde el diagnóstico, la evaluación de lesiones y la elección final del implante se venden cada vez más como parte de un único flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Trombosis del Dispositivo, Reestenosis y Reintervención | -0.8% | Global, más agudo donde el monitoreo de la adherencia a la terapia antiplaquetaria dual es limitado | Mediano plazo (2-4 años) |

| Carga Estricta de Evidencia Regulatoria y Vigilancia Poscomercialización | -0.6% | América del Norte y Europa, con alta presión sobre los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Restricciones de Reembolso en Entornos de Atención Sensibles al Precio | -0.5% | Mercados de adquisición centralizada en APAC y sistemas de hospitales públicos en MEA | Mediano plazo (2-4 años) |

| Preferencia Procedimental por Enfoques Alternativos de Revascularización en Casos Seleccionados | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Trombosis del Dispositivo, Reestenosis y Reintervención

El mercado de stents vasculares aún enfrenta una limitación clara a nivel de dispositivo, porque la trombosis tardía del andamiaje y la reestenosis siguen sin resolverse en varios casos de uso y aún influyen en la confianza del médico. Los datos agrupados a 5 años del estudio ABSORB publicados en 2025 mostraron tasas de eventos adversos más altas para los andamiajes vasculares biorreabsorbibles que para los stents metálicos liberadores de fármacos durante los años 1 a 3, lo que explica por qué la adopción generalizada se retrasó tras el entusiasmo inicial. Este problema importa más allá de la reputación del producto, porque el mercado de stents vasculares depende de datos de resultados duraderos cuando los nuevos andamiajes buscan un reembolso más amplio y el respaldo de las guías clínicas. El problema no se limita al uso coronario, ya que las lesiones periféricas también conllevan una alta exposición a la reintervención y mantienen elevados los costos de atención repetida a lo largo de la vía del paciente. Eso crea un equilibrio difícil para el mercado de stents vasculares, donde las reintervenciones pueden respaldar los ingresos por dispositivos a corto plazo, pero también pueden debilitar la credibilidad de los resultados a largo plazo e invitar a un escrutinio más estricto por parte de los reguladores y los pagadores.

Restricciones de Reembolso en Entornos de Atención Sensibles al Precio

El mercado de stents vasculares también está limitado por la presión de reembolso en sistemas sensibles al precio, donde la adquisición centralizada puede comprimir los precios mucho más rápido de lo que la diferenciación clínica puede ampliarlos. La primera ronda de adquisición centralizada de stents coronarios de China redujo los precios en más del 90%, lo que cambió el modelo comercial de la protección de márgenes a la captura de escala y obligó a los proveedores a defender primero el volumen. La segunda ronda concluyó en mayo de 2026 y demandó 2,73 millones de unidades en 4.468 instituciones, lo que demuestra que un mayor rendimiento procedimental puede coexistir con una disciplina de precios más estricta cuando los sistemas de reembolso maduran. El mercado de stents vasculares podría enfrentar una presión similar si los modelos de licitación centralizada se extienden más ampliamente en India, Brasil y el Sudeste Asiático, porque esas son también las regiones donde el crecimiento del volumen a largo plazo sigue siendo atractivo. Al mismo tiempo, la innovación en el reembolso aún puede preservar precios premium para productos seleccionados, como lo demuestra el apoyo de Abbott a la vía de pago en Estados Unidos para Esprit BTK[3]Informe de cobertura de reembolso de Abbott, "Abbott Obtiene un Logro de Reembolso de CMS para el Andamiaje Liberador de Fármacos Esprit," TMG Pulse, tmgpulse.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Expansión de los Injertos para REVA Reequilibra una Cartera Dominada por el Segmento Coronario

Los stents coronarios representaron el 56,31% de la participación del mercado de stents vasculares en 2025, lo que los mantuvo como el segmento de ingresos principal en todo el mercado de stents vasculares. Las plataformas coronarias liberadoras de fármacos siguieron siendo la base procedimental en los sistemas desarrollados porque combinan una larga experiencia clínica con la familiaridad de los pagadores y una amplia aceptación por parte de los médicos. La combinación de productos también refleja cómo el mercado de stents vasculares aún depende en gran medida de la ICP como la vía de revascularización global dominante, especialmente en sistemas que ya cuentan con una capacidad de cateterización madura. El uso coronario, por lo tanto, se ha mantenido comercialmente central incluso mientras las nuevas clases de dispositivos han ganado atención en entornos más especializados. La misma base ofrece a los grandes fabricantes una plataforma estable para lanzar mejoras incrementales, porque las cuentas coronarias generalmente respaldan la formación, la profundidad del inventario y la generación de evidencia a escala.

Los stents periféricos, los sistemas carotídeos y los dispositivos neurovasculares amplían el mercado de stents vasculares más allá de la enfermedad coronaria, pero sus perfiles comerciales siguen siendo más fragmentados y más dependientes de datos específicos de indicación. La industria de stents vasculares también muestra una mayor variabilidad en estas categorías, ya que la anatomía vascular, las necesidades de protección contra accidentes cerebrovasculares y las normas de reembolso difieren más que en la atención coronaria. Los stents neurovasculares mantienen un papel técnicamente diferenciado porque la embolización de aneurismas y las aplicaciones intracraneales requieren uso especializado y a menudo se benefician de vías de reembolso dedicadas. Los injertos de stent para REVA son la categoría de productos de más rápido crecimiento, y se proyecta que el tamaño del mercado de stents vasculares para este segmento se expanda a una CAGR del 9,38% hasta 2031 a medida que aumenten los volúmenes de reparación aórtica abdominal y toracoabdominal. El cambio en la guía de la ESVS de 2026 hacia la reparación fenestrada y ramificada como tratamiento preferido para los aneurismas toracoabdominales amplía el grupo de pacientes potenciales para el mercado de stents vasculares más allá de la anatomía infrarrenal estándar y lleva casos más complejos a las vías endovasculares.

Por Tecnología: Los Stents Bioabsorbibles Ganan Terreno sin Desplazar las Plataformas Probadas

Los stents cubiertos representaron el 38,24% del mercado en 2025, lo que los convirtió en el segmento tecnológico más grande dentro del mercado de stents vasculares. Su función es más amplia que la exclusión de aneurismas por sí sola, porque también respaldan la reparación periférica y aórtica en lesiones donde el sellado vascular y la durabilidad estructural importan tanto como la permeabilidad de la luz. Los stents liberadores de fármacos siguieron siendo el principal generador de valor en la atención coronaria, donde las plataformas de segunda generación con struts delgados y recubrimientos de polímero biodegradable mejoraron el equilibrio entre el soporte radial y la cicatrización vascular. Las plataformas de metal desnudo mantuvieron un papel más limitado en el uso de emergencia y en entornos donde la adherencia a la terapia antiplaquetaria dual sigue siendo incierta, lo que demuestra que la sustitución tecnológica en el mercado de stents vasculares aún está incompleta. Esta transición desigual mantiene las tecnologías más antiguas y más nuevas comercialmente relevantes al mismo tiempo, especialmente en entornos de reembolso mixto.

Se prevé que los stents bioabsorbibles crezcan a una CAGR del 8,52% de 2026 a 2031, y el tamaño del mercado de stents vasculares en esta banda tecnológica está avanzando más rápido que cualquier otro segmento tecnológico. El Esprit BTK de Abbott, el programa Freesolve de Biotronik y el Firesorb de MicroPort muestran cómo el mercado de stents vasculares está construyendo una nueva cartera de andamiajes en torno a perfiles de degradación mejorados, mayor usabilidad en lesiones largas y menores expectativas de procedimientos repetidos. La industria de stents vasculares no está viendo un desplazamiento inmediato de los stents liberadores de fármacos metálicos, porque los plazos de evidencia a largo plazo y de comercialización aún favorecen las plataformas establecidas en las cuentas coronarias más grandes. Una revisión sistemática de 2025 en Biomedicines informó resultados clínicamente equivalentes a los 12 meses entre los stents liberadores de fármacos con polímero biodegradable y los stents liberadores de fármacos sin polímero, lo que ya está reduciendo la prima asociada a los sistemas de polímero duradero y presionando los precios dentro de este subsegmento. La trayectoria tecnológica en el mercado de stents vasculares apunta, por lo tanto, a la coexistencia, con plataformas incumbentes respaldadas por evidencia que mantienen la escala mientras los sistemas basados en andamiajes se expanden primero en lesiones y grupos de pacientes específicos.

Por Material: El Crecimiento Polimérico Señala una Transición de Plataforma, No una Sustitución

Los materiales metálicos representaron el 54,52% del mercado en 2025, lo que los mantuvo como la base material más grande en el mercado de stents vasculares. El cobalto-cromo siguió siendo importante en los dispositivos coronarios liberadores de fármacos porque admite struts delgados con fuerte radiopacidad, mientras que el nitinol se mantuvo central en los dispositivos periféricos que deben tolerar el movimiento y la deformación vascular. El acero inoxidable continuó siendo relevante en los mercados sensibles al precio donde el reembolso de aleaciones premium es más débil y los sistemas de adquisición aún recompensan un menor costo de adquisición. Esta combinación de materiales muestra que el mercado de stents vasculares aún valora la fiabilidad mecánica establecida y la familiaridad de fabricación, especialmente en categorías de alto volumen que enfrentan una mayor presión de precios. También explica por qué el metal no ha perdido importancia estructural incluso cuando las plataformas biodegradables atraen más atención en el desarrollo.

Se proyecta que los materiales poliméricos crezcan a una CAGR del 9,25% hasta 2031, y el tamaño del mercado de stents vasculares para esta categoría de materiales está aumentando más rápido que cualquier otro grupo de materiales. El crecimiento polimérico no significa el reemplazo directo del metal en todo el mercado de stents vasculares, porque los polímeros están avanzando principalmente a través de la arquitectura de liberación de fármacos y el diseño de matrices degradables en lugar de a través de una sustitución estructural completa. La siguiente etapa está siendo moldeada por sistemas biodegradables como el PLGA y por programas de andamiajes de magnesio que abordan las preocupaciones sobre el grosor de los struts y la trombosis tardía que limitaron los diseños anteriores basados únicamente en polímeros. Una investigación publicada en Hypertension Research en marzo de 2026 también vinculó las combinaciones de nitinol-PTFE para REVA con una mayor mortalidad por todas las causas a los 2 años en comparación con las combinaciones de acero inoxidable con Dacron en la cohorte estudiada, lo que podría alterar la selección de materiales en ciertos casos aórticos dentro del mercado de stents vasculares. La transición de materiales en el mercado de stents vasculares parece, por lo tanto, selectiva y específica de la aplicación, con los polímeros añadiendo valor a través de la arquitectura de la plataforma mientras los metales siguen anclando el rendimiento estructural central.

Por Modo de Administración: Los Stents Autoexpandibles Superan al Segmento Dominante de Stents Expandibles con Balón

Los stents expandibles con balón representaron el 66,24% del mercado en 2025, lo que les otorgó la posición más grande en cuanto al modo de administración en el mercado de stents vasculares. Su liderazgo refleja la importancia del despliegue de precisión en las intervenciones coronarias, especialmente en las lesiones del tronco coronario izquierdo y de bifurcación, donde el control exacto de la expansión y la colocación sigue siendo crítico. Los sistemas expandibles con balón también desempeñan un papel central en la REVA fenestrada y ramificada, donde las aplicaciones de puente requieren un posicionamiento estable y una resistencia radial confiable. El VIABAHN VBX de Gore recibió una indicación de marcado CE más amplia en 2025 para uso de puente en reparación fenestrada y ramificada, lo que refuerza la importancia de los sistemas expandibles con balón en los flujos de trabajo aórticos complejos. El apoyo de las guías clínicas de 2025 para la colocación compleja de stents guiada por imágenes también fortalece este segmento al hacer que la precisión del despliegue sea más visible y más medible en la práctica diaria.

Los stents autoexpandibles están creciendo a una CAGR del 9,52% de 2026 a 2031, y el tamaño del mercado de stents vasculares en este modo está aumentando rápidamente a medida que las lesiones periféricas se vuelven más centrales en la combinación de crecimiento. Las plataformas autoexpandibles se adaptan bien al mercado de stents vasculares en anatomías femoropoplíteas y similares porque el movimiento vascular, la longitud de la lesión y la calcificación a menudo favorecen la recuperación radial basada en nitinol sobre la expansión fija con balón. Un registro del mundo real de 2025 en la Revista Europea de Investigación Médica informó una mejora clínica sostenida del 92,5% a los 18 meses en lesiones femoropoplíteas complejas tratadas con el sistema autoexpandible S.M.A.R.T. Flex, lo que respalda su uso en anatomías periféricas exigentes. El efecto comercial es que el mercado de stents vasculares se está ampliando en torno a anatomías donde la flexibilidad y la resistencia a la fatiga importan más que la precisión pura del despliegue. Esto mantiene al mercado de stents vasculares en una vía de administración de dos vertientes, con los sistemas expandibles con balón manteniéndose dominantes en el uso coronario y de puente complejo, mientras que los dispositivos autoexpandibles capturan más del crecimiento en la atención periférica.

Por Usuario Final: La Migración hacia Centros Quirúrgicos Ambulatorios Remodela la Dinámica de Compras

Los hospitales retuvieron el 65,52% del mercado en 2025, lo que los mantuvo como la base principal de usuarios finales en el mercado de stents vasculares. Su posición refleja la concentración de procedimientos coronarios, aórticos y neurovasculares complejos en entornos que pueden respaldar quirófanos híbridos, respaldo de cuidados críticos y equipos de intervención multidisciplinarios. Los grandes hospitales también siguen siendo los principales sitios para la implantación avanzada guiada por imágenes, lo que les otorga una ventaja en el manejo de lesiones difíciles y en la adopción de protocolos endovasculares más amplios. En Europa, Alemania continuó proporcionando una base procedimental estable, con 4,7 millones de pacientes con enfermedad arterial coronaria y 538.675 ingresos hospitalarios por enfermedad arterial coronaria en 2023, lo que respalda una demanda institucional sostenida de dispositivos cardiovasculares avanzados. Las compras hospitalarias aún ejercen presión a la baja sobre el precio unitario en todo el mercado de stents vasculares, porque los contratos por volumen y los controles de formulario siguen siendo más sólidos allí que en la mayoría de los entornos ambulatorios.

Se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,55% hasta 2031, lo que los convierte en la categoría de usuarios finales de más rápido crecimiento en el mercado de stents vasculares. El movimiento está siendo respaldado por las aprobaciones de procedimientos de CMS y por la inversión continua en capacidad de cardiología ambulatoria, lo que está trasladando intervenciones seleccionadas a entornos con infraestructura más ligera y ciclos de adquisición más rápidos. Esto es importante para el mercado de stents vasculares porque las compras dirigidas por médicos tienden a recompensar los datos clínicos sólidos y la facilidad de uso más rápidamente que los procesos de los comités hospitalarios. También crea una apertura más favorable para las nuevas plataformas cuando pueden demostrar reducciones claras en los procedimientos repetidos o en la carga del flujo de trabajo. El resultado es un mercado de stents vasculares donde los hospitales aún tienen la mayor participación, pero los sitios ambulatorios están remodelando las prioridades comerciales y están ganando influencia sobre qué productos pasan de la adopción temprana al uso rutinario.

Análisis Geográfico

América del Norte representó el 41,22% de la participación del mercado de stents vasculares en 2025, lo que la mantuvo como el mayor contribuyente regional al mercado de stents vasculares. Su posición se basa en sistemas de reembolso maduros, altos volúmenes de intervención y amplio acceso de los médicos a imágenes avanzadas y opciones de dispositivos. La actualización de la guía clínica de 2025 del ACC, la AHA y la SCAI está respaldando una mayor colocación compleja de stents guiada por imágenes, lo que puede aumentar el valor del dispositivo por caso incluso cuando el crecimiento regional de procedimientos es moderado. Estados Unidos sigue siendo, por lo tanto, el principal mercado de plataformas premium, especialmente para tecnologías coronarias avanzadas y por debajo de la rodilla que necesitan tanto evidencia como respaldo de pago. Canadá también respalda el mercado de stents vasculares a través de vías de adopción para nuevos andamiajes disolubles, como se observó en la autorización de septiembre de 2025 para el Esprit BTK de Abbott.

Europa sigue siendo una región estabilizadora importante para el mercado de stents vasculares debido a su gran base de procedimientos y su sólida infraestructura de centros especializados. Alemania es un ejemplo clave, con una gran carga de enfermedad coronaria y un alto volumen de ingresos hospitalarios que mantienen la demanda de intervención cardiovascular estructuralmente relevante. La guía de la ESVS de 2026 también está ampliando el apoyo a la reparación endovascular fenestrada y ramificada, lo que beneficia a los fabricantes de dispositivos activos en el tratamiento aórtico complejo. Al mismo tiempo, el cumplimiento del Reglamento de Dispositivos Médicos (RDM) está reduciendo las carteras europeas hacia proveedores con una profundidad regulatoria establecida, lo que favorece a las empresas más grandes con plataformas ya certificadas. Esto mantiene al mercado de stents vasculares en Europa más selectivo, con menos atajos de comercialización y una mayor prima en los datos de seguimiento clínico.

Asia-Pacífico es la región de más rápido crecimiento, y se prevé que el tamaño del mercado de stents vasculares en la región avance a una CAGR del 8,85% hasta 2031. China sigue siendo central para ese crecimiento porque su sistema de adquisición centralizada ahora opera a una escala muy grande, con la segunda ronda de stents coronarios de 2026 que cubre 2,73 millones de unidades en 4.468 instituciones. Esto significa que el mercado de stents vasculares en Asia-Pacífico combina una fuerte expansión de la demanda con una intensa disciplina de precios, lo que crea un modelo de crecimiento diferente al que se observa en América del Norte. India añade otra capa a través de una combinación de cuentas públicas sensibles al precio y una creciente base de hospitales privados, lo que mantiene espacio abierto tanto para proveedores multinacionales como locales de stents liberadores de fármacos. Oriente Medio y África y América del Sur siguen siendo más pequeños en valor absoluto, pero continúan ganando relevancia a medida que la capacidad de formación, la infraestructura de cateterización y las importaciones competitivas en costos amplían el acceso a la intervención en más sistemas de salud.

Panorama Competitivo

El mercado de stents vasculares está moderadamente consolidado en la cima, con Abbott, Medtronic, Boston Scientific, B. Braun SE y W. L. Gore and Associates, Inc. manteniendo posiciones sólidas en las categorías coronarias y aórticas premium. Al mismo tiempo, el mercado de stents vasculares sigue siendo fragmentado en la atención periférica y las economías emergentes, donde MicroPort Scientific, Sahajanand Medical Technologies, Meril Life Sciences y otras empresas regionales compiten activamente en precio y acceso local. Esta estructura dividida significa que el liderazgo es más claro en los segmentos de mayor valor que en todo el mercado de stents vasculares. Las grandes multinacionales aún se benefician de la profundidad de la evidencia, la familiaridad de los médicos y la escala regulatoria, mientras que las empresas regionales siguen siendo efectivas en cuentas impulsadas por licitaciones donde el precio y el suministro doméstico importan más. El resultado es un mercado de stents vasculares donde la concentración en el extremo superior y la fragmentación en la base amplia coexisten al mismo tiempo.

La estrategia competitiva en el mercado de stents vasculares se centra cada vez más en la integración de procedimientos en lugar de la simple extensión de líneas de productos. La finalización por parte de Medtronic en abril de 2026 de la adquisición de CathWorks incorporó la evaluación fisiológica coronaria sin guía a su cartera cardiovascular, lo que respalda el movimiento más amplio hacia la alineación diagnóstico-implante. La expansión continua de Abbott en torno al Esprit BTK y el XIENCE también muestra cómo los proveedores están tratando de mantener tanto el liderazgo establecido en stents liberadores de fármacos como el posicionamiento de andamiajes de próxima generación al mismo tiempo. Gore está impulsando al mercado de stents vasculares hacia una reparación aórtica más compleja a través del Excluder TAMBE en Europa y del estudio del injerto de stent aórtico ascendente ARISE III, lo que extiende la ambición endovascular hacia anatomías que anteriormente estaban dominadas por la cirugía.

El espacio en blanco en el mercado de stents vasculares sigue siendo más visible en anatomías complejas y en la enfermedad periférica por debajo de la rodilla, donde la evidencia se está expandiendo pero la penetración comercial aún es temprana. Eso deja espacio para las empresas que pueden combinar la ejecución regulatoria, los datos clínicos y la precisión del diseño en casos de uso de nicho que las carteras más grandes aún no cubren completamente. El mercado de stents vasculares también está viendo una mayor presión de los sistemas de adquisición nacionales, lo que da a los proveedores domésticos eficientes una mejor apertura en los segmentos estándar mientras las empresas globales protegen los niveles premium con diferenciación respaldada por evidencia. Las exigencias de cumplimiento bajo los estándares de dispositivos y los marcos de vigilancia poscomercialización continúan elevando las barreras de entrada, lo que hace que la escala y la capacidad de seguimiento sean más importantes que antes. Esto mantiene al mercado de stents vasculares competitivo, pero no abierto de la misma manera en todos los segmentos o geografías.

Líderes de la Industria de Stents Vasculares

Medtronic plc

Boston Scientific Corporation

B. Braun SE

Abbott Laboratories

W. L. Gore and Associates, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Abbott lanzó XIENCE Skypoint en India. Este es el stent más reciente y avanzado de la familia XIENCE de Abbott, diseñado para ofrecer los beneficios de liberación de everolimus (fármaco) para la atención coronaria.

- Marzo de 2026: BD (Becton, Dickinson and Company) recibió el marcado CE para su Stent Vascular Cubierto Revello, una solución de vanguardia destinada a tratar lesiones ateroscleróticas en las arterias ilíacas común y externa.

Alcance del Informe Global del Mercado de Stents Vasculares

Según el alcance del informe, los stents vasculares son pequeños tubos de malla expandibles fabricados de metal o polímero que se insertan en los vasos sanguíneos para mantenerlos abiertos. Se utilizan comúnmente para tratar afecciones como bloqueos arteriales o estrechamiento (estenosis), garantizando un flujo sanguíneo adecuado.

La segmentación del mercado de stents vasculares está categorizada por tipo de producto, tecnología, material, modo de administración, usuario final y geografía. Por tipo de producto, el mercado incluye stents coronarios (stents coronarios liberadores de fármacos, stents coronarios de metal desnudo, stents coronarios cubiertos y stents coronarios bioabsorbibles), stents periféricos (stents de arteria carótida, stents de arteria femoral, stents de arteria ilíaca, stents de arteria renal y otros stents periféricos), injertos de stent para REVA (injertos de stent para aneurisma aórtico abdominal e injertos de stent para aneurisma aórtico torácico) y stents neurovasculares (stents desviadores de flujo y stents para aterosclerosis intracraneal). Por tecnología, el mercado está segmentado en stents liberadores de fármacos, stents cubiertos, stents de metal desnudo y stents bioabsorbibles. Por material, la segmentación incluye materiales metálicos (cobalto cromo, platino cromo, níquel titanio y acero inoxidable) y materiales poliméricos (polímeros biodegradables y polímeros no biodegradables). Por modo de administración, el mercado se divide en stents expandibles con balón y stents autoexpandibles. Por usuario final, el mercado está segmentado en hospitales, centros cardíacos, centros quirúrgicos ambulatorios y laboratorios de cateterismo. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Stents Coronarios | Stents Coronarios Liberadores de Fármacos |

| Stents Coronarios de Metal Desnudo | |

| Stents Coronarios Cubiertos | |

| Stents Coronarios Bioabsorbibles | |

| Stents Periféricos | Stents de Arteria Carótida |

| Stents de Arteria Femoral | |

| Stents de Arteria Ilíaca | |

| Stents de Arteria Renal | |

| Otros Stents Periféricos | |

| Injertos de Stent para REVA | Injertos de Stent para Aneurisma Aórtico Abdominal |

| Injertos de Stent para Aneurisma Aórtico Torácico | |

| Stents Neurovasculares | Stents Desviadores de Flujo |

| Stents para Aterosclerosis Intracraneal |

| Stents Liberadores de Fármacos |

| Stents Cubiertos |

| Stents de Metal Desnudo |

| Stents Bioabsorbibles |

| Materiales Metálicos | Cobalto Cromo |

| Platino Cromo | |

| Níquel Titanio | |

| Acero Inoxidable | |

| Materiales Poliméricos | Polímeros Biodegradables |

| Polímeros No Biodegradables |

| Stents Expandibles con Balón |

| Stents Autoexpandibles |

| Hospitales |

| Centros Cardíacos |

| Centros Quirúrgicos Ambulatorios |

| Laboratorios de Cateterismo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Stents Coronarios | Stents Coronarios Liberadores de Fármacos |

| Stents Coronarios de Metal Desnudo | ||

| Stents Coronarios Cubiertos | ||

| Stents Coronarios Bioabsorbibles | ||

| Stents Periféricos | Stents de Arteria Carótida | |

| Stents de Arteria Femoral | ||

| Stents de Arteria Ilíaca | ||

| Stents de Arteria Renal | ||

| Otros Stents Periféricos | ||

| Injertos de Stent para REVA | Injertos de Stent para Aneurisma Aórtico Abdominal | |

| Injertos de Stent para Aneurisma Aórtico Torácico | ||

| Stents Neurovasculares | Stents Desviadores de Flujo | |

| Stents para Aterosclerosis Intracraneal | ||

| Por Tecnología | Stents Liberadores de Fármacos | |

| Stents Cubiertos | ||

| Stents de Metal Desnudo | ||

| Stents Bioabsorbibles | ||

| Por Material | Materiales Metálicos | Cobalto Cromo |

| Platino Cromo | ||

| Níquel Titanio | ||

| Acero Inoxidable | ||

| Materiales Poliméricos | Polímeros Biodegradables | |

| Polímeros No Biodegradables | ||

| Por Modo de Administración | Stents Expandibles con Balón | |

| Stents Autoexpandibles | ||

| Por Usuario Final | Hospitales | |

| Centros Cardíacos | ||

| Centros Quirúrgicos Ambulatorios | ||

| Laboratorios de Cateterismo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en stents vasculares hasta 2031?

El crecimiento está siendo respaldado por un aumento en la enfermedad arterial coronaria y periférica, más intervenciones guiadas por imágenes, mayor capacidad de procedimientos ambulatorios y una mayor adopción de plataformas de REVA, bioabsorbibles y autoexpandibles.

¿Qué tamaño se espera que alcance el espacio de stents vasculares para 2031?

Se proyecta que el mercado de stents vasculares alcance USD 19,71 mil millones para 2031 desde USD 14,37 mil millones en 2026, con una CAGR del 6,52% durante 2026 a 2031.

¿Qué categoría de producto lidera los ingresos actuales?

Los stents coronarios siguieron siendo el segmento de productos más grande en 2025 con una participación del 56,31%, lo que refleja la escala continua de la revascularización basada en ICP.

¿Qué categoría está creciendo más rápido por tipo de producto?

Los injertos de stent para REVA son el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 9,38% hasta 2031 a medida que la reparación aórtica compleja se desplaza aún más hacia el tratamiento endovascular.

¿Qué región lidera hoy y cuál crece más rápido?

América del Norte lideró con una participación del 41,22% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 8,85% hasta 2031.

¿Por qué los centros quirúrgicos ambulatorios se están volviendo más importantes?

Se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,55% hasta 2031 porque la migración de procedimientos, las compras dirigidas por médicos y el apoyo de aprobación para la intervención ambulatoria los están convirtiendo en un entorno de usuario final más influyente.

Última actualización de la página el: