Tamaño y Participación del Mercado de Stents Coronarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Coronarios por Mordor Intelligence

El tamaño del mercado de stents coronarios en 2026 se estima en 8.660 millones de USD, creciendo desde el valor de 2025 de 8.290 millones de USD con proyecciones para 2031 que muestran 10.750 millones de USD, creciendo a una CAGR del 4,42% durante 2026-2031. La expansión saludable está respaldada por volúmenes de procedimientos estables, un cambio hacia la atención basada en el valor y la rápida integración de imágenes guiadas por inteligencia artificial que mejora la precisión y reduce las complicaciones. Los hospitales continúan favoreciendo las plataformas liberadoras de fármacos con struts ultrafinos que acortan la terapia antiplaquetaria dual, mientras que las reformas de contratación pública en Asia alteran la dinámica de precios global. Las restricciones en la cadena de suministro de aleaciones de cobalto-cromo establecen un techo en la producción de alta gama, aunque la innovación en materiales está reduciendo esa brecha. La consolidación entre empresas diversificadas de tecnología médica señala un campo en maduración donde tecnologías adyacentes como la litotricia intravascular complementan las carteras de stents principales.

Conclusiones Clave del Informe

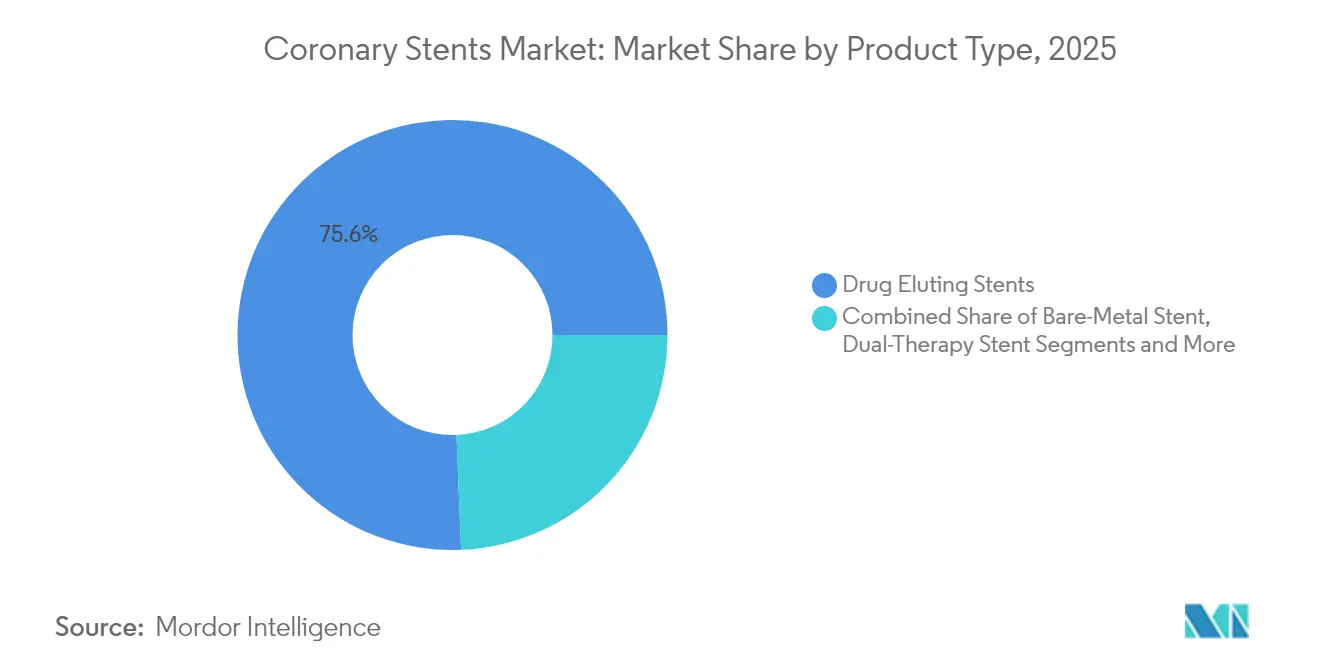

- Por tipo de producto, los stents liberadores de fármacos representaron el 75,64% de la participación del mercado de stents coronarios en 2025, mientras que se prevé que los andamiajes vasculares bioabsorbibles se expandan a una CAGR del 7,52% hasta 2031.

- Por biomaterial, las plataformas metálicas representaron el 67,10% del tamaño del mercado de stents coronarios en 2025; se proyecta que los andamiajes poliméricos crezcan a una CAGR del 7,91% hasta 2031.

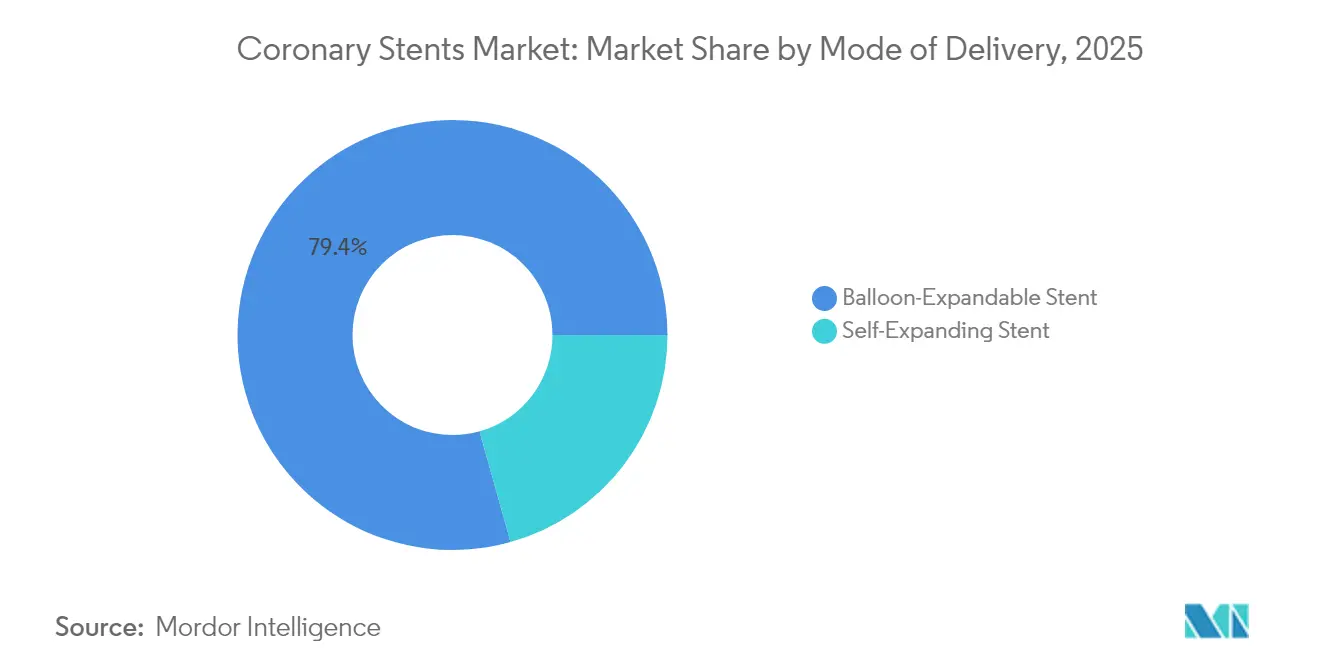

- Por modo de administración, los sistemas expandibles con balón representaron el 79,35% de la participación en ingresos en 2025; los sistemas autoexpandibles exhiben la CAGR más rápida del 6,44% hasta 2031.

- Por usuario final, los hospitales representaron el 58,35% de los procedimientos en 2025, mientras que se espera que los centros de cirugía ambulatoria registren una CAGR del 6,71% en el mismo horizonte.

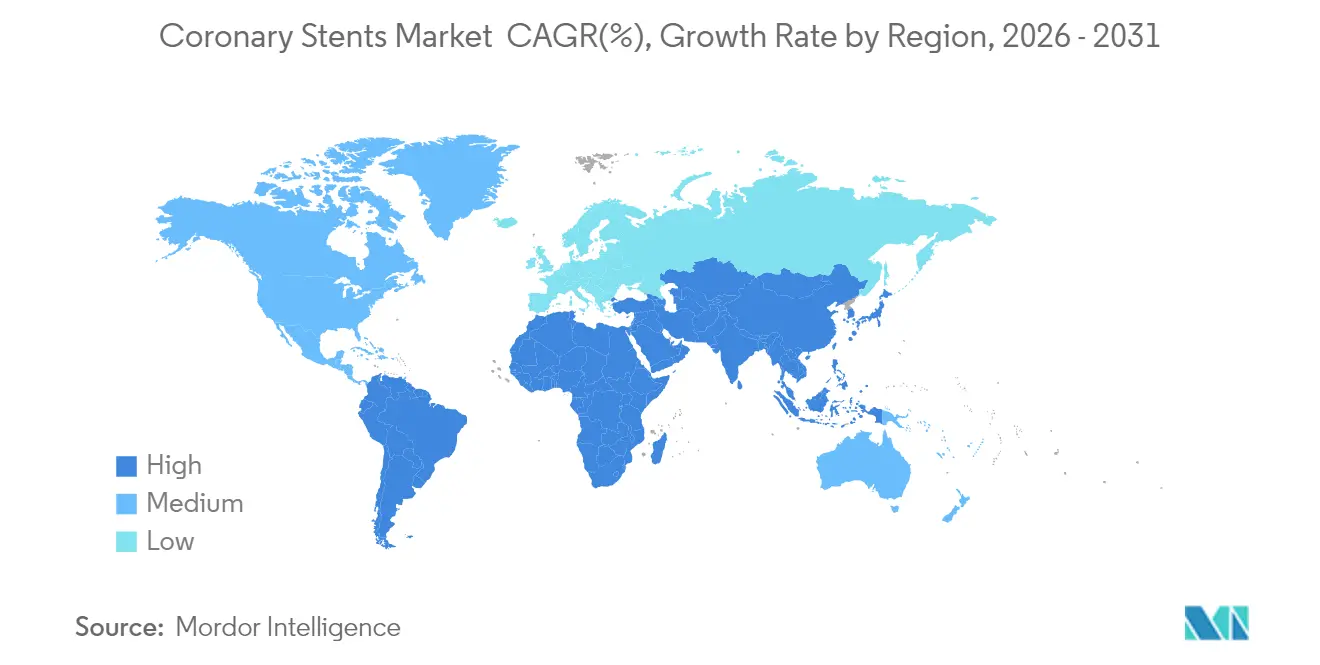

- Por geografía, América del Norte lideró con una participación en ingresos del 34,90% en 2025; Asia-Pacífico avanza a una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents Coronarios

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedad Arterial Coronaria y Envejecimiento de la Población | +1.2% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio Hacia la ICP Temprana en las Guías del Síndrome Coronario Agudo | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida Adopción de Stents Liberadores de Fármacos con Struts Ultrafinos y Polímero Biodegradable | +0.9% | América del Norte y la UE como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Imágenes Guiadas por Inteligencia Artificial y Herramientas de Dimensionamiento | +0.7% | América del Norte y la UE, con adopción selectiva en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencia Hospitalaria por Programas de ICP Radial en Régimen Ambulatorio | +0.5% | Global, con adopción acelerada en sistemas de salud con conciencia de costos | Corto plazo (≤ 2 años) |

| Licitaciones Gubernamentales que Favorecen los Stents Liberadores de Fármacos Nacionales e Incentivos a la Innovación | +0.4% | Asia-Pacífico como núcleo, con efecto expansivo hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedad Arterial Coronaria y Envejecimiento de la Población

La incidencia de enfermedades cardiovasculares continúa aumentando a medida que las poblaciones envejecen y el síndrome metabólico se generaliza, impulsando una demanda constante de intervenciones en el mercado de stents coronarios. La diabetes aparece ahora en aproximadamente una cuarta parte de los casos de intervención coronaria percutánea, y los diseños de stents dedicados para pacientes hiperglucémicos demuestran menores tasas de reestenosis. Una mayor esperanza de vida implica más presentaciones de enfermedad multivaso que antes se manejaban de forma conservadora. Los pagadores ven la colocación de stents como una alternativa rentable frente a las hospitalizaciones repetidas, lo que promueve el apoyo de las políticas. Las economías emergentes sienten el cambio más rápidamente porque los estilos de vida urbanos comprimen los plazos de aparición de la enfermedad. Todos estos factores se combinan para mantener un sólido flujo de pacientes elegibles hasta 2030.

Cambio Hacia la ICP Temprana en las Guías del Síndrome Coronario Agudo

Los comités de guías apoyan cada vez más la revascularización inmediata, reflejado en el estudio PREVENT que mostró un fracaso del vaso diana del 0,4% cuando la ICP preventiva acompaña a la terapia médica.[1]Colegio Americano de Cardiología, "ICP Preventiva Combinada con Terapia Médica Óptima," acc.org Esta postura coexiste con la evidencia matizada del estudio ISCHEMIA, por lo que los clínicos se apoyan en algoritmos de estratificación de riesgo para equilibrar la mortalidad y la calidad de vida. Los casos urgentes son típicamente complejos, lo que favorece los dispositivos premium con mejor capacidad de entrega. Los volúmenes de enfermedad estable pueden estabilizarse, pero las intervenciones agudas crecen, creando una combinación de productos predecible. Los fabricantes ajustan las cadenas de suministro para responder rápidamente a la demanda emergente.

Rápida Adopción de Stents Liberadores de Fármacos con Struts Ultrafinos y Polímero Biodegradable

El metaanálisis de más de 103.000 pacientes confirma que las plataformas con struts ultrafinos reducen el fracaso de la lesión diana a lo largo de tres años.[2]Revista Europea de Investigación Médica, "Efectividad Comparativa de Stents Liberadores de Fármacos con Struts Ultrafinos frente a Estándar," biomedcentral.comDispositivos como el Orsiro Mission con struts de 60 micrómetros ofrecen mejor navegabilidad en anatomías tortuosas, mientras que los polímeros biodegradables alivian la inflamación en etapas tardías. La complejidad de ingeniería eleva los costos de fabricación, pero los hospitales aceptan precios premium cuando los beneficios clínicos son claros. Los adoptantes tempranos obtienen ventajas de reputación en el tratamiento de lesiones calcificadas. La tendencia refuerza la segmentación del mercado de stents coronarios en niveles tecnológicos.

Integración de Imágenes Guiadas por Inteligencia Artificial y Herramientas de Dimensionamiento

La inteligencia artificial aplicada a la angiografía proporciona mediciones en tiempo real y reproducibles que se correlacionan con la ecografía intravascular, lo que lleva a una reducción de implantes innecesarios. Sistemas como AngioFFR ayudan a los operadores a elegir diámetros óptimos, reduciendo las tasas de complicaciones en dos dígitos. Los hospitales valoran la reducción del uso de contraste y los tiempos de procedimiento más cortos. Los proveedores con sólidos ecosistemas de software mejoran la fidelización de los dispositivos, ya que los stents se combinan con módulos de análisis propietarios. Esta convergencia difumina los límites entre el hardware y la terapia digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Topes de Precios y Contratación Centralizada que Comprimen los Precios de Venta Promedio | -0.8% | Asia-Pacífico como núcleo, con efecto expansivo de políticas hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Señales de Seguridad en Torno a la Trombosis Tardía del Andamiaje en Andamiajes Vasculares Bioabsorbibles | -0.3% | Global, con mayor escrutinio regulatorio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez en la Cadena de Suministro de Aleación de Cobalto-Cromo de Alta Pureza | -0.4% | Global, con impacto agudo en la fabricación de stents premium | Corto plazo (≤ 2 años) |

| Resistencia Clínica a la Colocación Rutinaria de Stents tras el Ensayo ISCHEMIA | -0.5% | América del Norte y la UE, con adopción gradual en sistemas de salud basados en evidencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Topes de Precios y Contratación Centralizada que Comprimen los Precios de Venta Promedio

Los precios regulados redujeron entre un 85 y un 90% las etiquetas de los stents liberadores de fármacos en India y China, expulsando a los distribuidores de la cadena y comprimiendo los márgenes. Los aumentos de volumen solo compensan parcialmente las caídas de ingresos, lo que lleva a las fábricas a automatizarse y reubicarse. Las tecnologías premium sufren una presión desproporcionada, lo que desafía los cálculos de retorno de inversión en plataformas de próxima generación. Los compradores de todo el mundo ahora citan los precios de referencia asiáticos para negociar, creando una deflación sostenida en el mercado de stents coronarios.

Señales de Seguridad en Torno a la Trombosis Tardía del Andamiaje en Andamiajes Vasculares Bioabsorbibles

Los registros aún reportan entre un 1,3% y un 3,3% de trombosis del andamiaje, superior a muchos comparadores de stents liberadores de fármacos metálicos. El estudio AIDA destacó 30 casos de trombosis del dispositivo para andamiajes vasculares bioabsorbibles frente a 5 para stents convencionales a lo largo de tres años, por lo que los reguladores exigen seguimientos más prolongados. El mayor escrutinio alarga los plazos y los costos de desarrollo. Los operadores restringen las indicaciones a centros con experiencia, lo que ralentiza la adopción masiva hasta que los diseños de segunda generación demuestren una seguridad duradera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Stents Liberadores de Fármacos se Enfrenta a la Innovación de los Andamiajes Vasculares Bioabsorbibles

Los stents liberadores de fármacos generaron el 75,64% de los ingresos en 2025, estableciendo la mayor participación del mercado de stents coronarios. El segmento se beneficia de un flujo continuo de datos que respaldan bajas tasas de reestenosis y trombosis con struts cada vez más delgados. La competencia se centra ahora en la química de los polímeros, la cinética de los fármacos y la resistencia radial, áreas que amplían los márgenes incluso bajo presión de precios. Los andamiajes vasculares bioabsorbibles, aunque representan solo una fracción de las ventas actuales, registran una CAGR del 7,52% hasta 2031 a medida que mejoran los perfiles de seguridad. Ensayos recientes como INFINITY-SWEDEHEART, que mostró un fracaso del vaso diana del 0,6% para el bioadaptador DynamX, validan la renovada confianza clínica.

Los andamiajes vasculares bioabsorbibles de próxima generación buscan combinar el andamiaje temporal con el rendimiento radial de los metales. La aceptación regulatoria amplía las indicaciones más allá de las arterias coronarias hacia territorios periféricos, como el Esprit BTK de Abbott que recibió la aprobación de la Administración de Alimentos y Medicamentos para lesiones por debajo de la rodilla. Esto amplía el potencial de la plataforma, estimulando la investigación y el desarrollo incremental. Mientras tanto, los stents de metal desnudo conservan su utilidad en escenarios que requieren regímenes antiplaquetarios cortos, y los stents de terapia dual abordan a los pacientes con alto riesgo de sangrado. La variada oferta permite a los médicos personalizar la terapia en lugar de aplicar un enfoque único para todos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Biomaterial: Las Plataformas Metálicas Impulsan la Innovación en Polímeros

Los diseños metálicos controlaron el 67,10% de las ventas en 2025, reflejando la preferencia de los médicos por las aleaciones de cobalto-cromo y platino-cromo que ofrecen un sólido soporte radial. Los avances en metalurgia permiten struts de 60 micrómetros sin comprometer la resistencia a la fatiga, satisfaciendo la demanda de alta capacidad de entrega. Los andamiajes poliméricos, aunque más pequeños hoy en día, están ganando terreno a una CAGR del 7,91% a medida que los materiales biocompatibles alivian la inflamación crónica. El stent liberador de fármacos con polímero bioabsorbible SYNERGY de Boston Scientific demostró baja trombosis en una cohorte agrupada de 18.000 pacientes, reforzando la confianza de los pagadores.

La investigación sobre recubrimientos de colágeno recombinante tipo III muestra promesas para eliminar la dependencia de fármacos al tiempo que fomenta la curación endotelial. Estas innovaciones se alinean con los mandatos de sostenibilidad y la preferencia de los pacientes por implantes permanentes reducidos. Los fabricantes también exploran construcciones híbridas, combinando marcos metálicos con capas externas reabsorbibles, para capturar lo mejor de ambos mundos. El cambio en los biomateriales mantiene el mercado de stents coronarios competitivo para los proveedores que pueden combinar robustez mecánica con armonía biológica.

Por Modo de Administración: Los Sistemas Expandibles con Balón Lideran la Innovación

Los modelos expandibles con balón capturaron el 79,35% del mercado de stents coronarios en 2025 gracias a su versatilidad en diferentes tamaños de vasos y la familiaridad de los médicos. El Resolute Onyx de Medtronic muestra un diseño de hilo único que mejora la radiopacidad y admite un mes de terapia antiplaquetaria dual para cohortes con alto riesgo de sangrado. Estos refinamientos mantienen la relevancia a pesar de la madurez del producto. Los dispositivos autoexpandibles, que avanzan a una CAGR del 6,44%, ganan favor en vasos proximales grandes y bifurcaciones donde la variabilidad del diámetro del vaso desafía a los balones de tamaño fijo. Sus marcos de nitinol otorgan conformabilidad que protege contra la malaposición.

La convergencia tecnológica es evidente a medida que los fabricantes combinan la autoexpansión asistida por balón para una colocación inicial precisa y un dimensionamiento adaptativo. Las herramientas de despliegue guiadas por inteligencia artificial mejoran la precisión para ambos modos. El software de planificación de procedimientos simula perfiles de expansión, orientando la selección del dispositivo. Tales integraciones llevan la conversación sobre el modo de administración más allá de las especificaciones del hardware hacia las capacidades del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales se Adaptan a las Tendencias Ambulatorias

Los hospitales representaron el 58,35% de los volúmenes de procedimientos de 2025, pero están transitando hacia intervenciones complejas que requieren quirófanos híbridos, imágenes intracoronarias y respaldo quirúrgico. Los casos estables de rutina migran cada vez más hacia los centros de cirugía ambulatoria, que se prevé que crezcan a una CAGR del 6,71%. Estos centros se benefician del acceso radial y los protocolos de alta rápida, alineándose con la contención de costos de los pagadores. Los laboratorios de cateterismo cardíaco operan como centros de alto rendimiento dentro de redes integradas, equilibrando la agudeza hospitalaria con la eficiencia ambulatoria.

La viabilidad del alta el mismo día en el 78% de las intervenciones coronarias percutáneas electivas subraya el cambio en las vías de atención al paciente. El diseño de las instalaciones ahora incorpora zonas de educación para el paciente e integración de monitoreo remoto para apoyar el alta temprana. La diversificación de los usuarios finales influye en las preferencias de adquisición: los hospitales valoran los sistemas multifuncionales, mientras que los centros ambulatorios se centran en los bajos costos de inventario y la rápida rotación de casos. Los proveedores segmentan sus ofertas en consecuencia, reforzando la diferenciación en el mercado de stents coronarios.

Análisis Geográfico

América del Norte retuvo el 34,90% de los ingresos globales en 2025, respaldada por la adopción temprana de imágenes guiadas por inteligencia artificial y el reembolso favorable para stents liberadores de fármacos de alto rendimiento. Los hospitales aprovechan la cobertura de seguro integral para seleccionar plataformas premium, y las vías regulatorias siguen siendo predecibles. La inestabilidad de la cadena de suministro vinculada al cobalto-cromo se compensa en parte con aleaciones nacionales y vías de emergencia simplificadas de la Administración de Alimentos y Medicamentos que priorizan los dispositivos cardiovasculares críticos. La densidad de ensayos clínicos refuerza aún más el liderazgo regional.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,32% hasta 2031, impulsada por la contratación pública que amplía el acceso al tiempo que comprime los precios. El modelo de compra monopsónica de China, combinado con la política industrial, acelera la emergencia de campeones nacionales. India sigue esta trayectoria a través de topes de precios que impulsan a las empresas locales por encima del 60% de participación. La urbanización y el aumento de los ingresos amplían la elegibilidad para la intervención coronaria percutánea, mientras que los planes de seguro público cierran las brechas de asequibilidad. Estos factores crean un patrón de crecimiento impulsado por el volumen, distinto del modelo centrado en el valor de América del Norte.

Europa muestra una expansión moderada a medida que el Reglamento de Dispositivos Médicos armoniza los estándares de calidad y las consideraciones medioambientales configuran las puntuaciones de las licitaciones. Las perturbaciones del Brexit se están estabilizando a medida que los acuerdos de reconocimiento mutuo estabilizan el suministro transfronterizo. Los criterios de sostenibilidad fomentan los polímeros con menor impacto en el ciclo de vida, impulsando la investigación y el desarrollo hacia construcciones degradables. Mientras tanto, los marcos de decisión compartida influenciados por ISCHEMIA moderan los volúmenes de intervención coronaria percutánea electiva, pero elevan la demanda de dispositivos de primera clase cuando se procede a la intervención.

Panorama Competitivo

Principales Empresas en el Mercado de Stents Coronarios

El mercado de stents coronarios está moderadamente consolidado. Sus extensas carteras de patentes y los datos de resultados a largo plazo crean altas barreras de cambio. No obstante, las licitaciones nacionales en Asia recompensan el abastecimiento local, lo que permite a empresas como Sahajanand Medical Technologies en India y Lepu Medical en China erosionar los segmentos de precio de los titulares. Estos competidores escalan rápidamente, ayudados por incentivos estatales y contratación centralizada.

La actividad de fusiones y adquisiciones estratégicas entre 2024 y 2025 ilustra la convergencia en torno a tecnologías complementarias. La adquisición de Shockwave Medical por parte de Johnson & Johnson por 12.500 millones de USD integra la litotricia intravascular que fractura las placas calcificadas antes de la colocación del stent, mejorando los resultados en lesiones complejas. La compra de la unidad de intervención vascular de Biotronik por parte de Teleflex por 791 millones de USD incorpora balones recubiertos de fármaco y andamiajes de magnesio reabsorbibles bajo un mismo techo, creando carteras coronarias de extremo a extremo. Los actores también buscan ventajas digitales, asociándose con empresas de inteligencia artificial que proporcionan análisis de imágenes y apoyo a la toma de decisiones.

La presión competitiva se intensifica por la volatilidad de la cadena de suministro. Las empresas con contratos asegurados de cobalto-cromo o investigación y desarrollo en aleaciones alternativas evitan los cuellos de botella que retrasan a los competidores. Simultáneamente, las redes hospitalarias evalúan la consolidación de proveedores para negociar descuentos por volumen, favoreciendo a las empresas que agrupan stents con guías, balones y consolas de imagen. Tales dinámicas mantienen los precios fluidos al tiempo que sostienen los incentivos a la innovación.

Líderes del Sector de Stents Coronarios

Boston Scientific Corporation

Medtronic Plc

Abbott

Terumo

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Teleflex finalizó su adquisición de la unidad de intervención vascular de Biotronik por 791 millones de USD, añadiendo balones recubiertos de fármaco y andamiajes de magnesio reabsorbibles con elución de sirolimus.

- Septiembre de 2024: La Administración de Alimentos y Medicamentos aprobó el Sistema de Stent Minima para la coartación aórtica pediátrica y la estenosis de la arteria pulmonar, extendiendo los marcos de cobalto-cromo a cohortes más jóvenes.

- Agosto de 2024: INFINITY-SWEDEHEART reportó un fracaso del vaso diana del 0,6% del bioadaptador DynamX al año frente al 1,8% del Resolute Onyx.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de stents coronarios como todo andamiaje metálico o polimérico nuevo diseñado para su colocación percutánea dentro de las arterias coronarias con el fin de restablecer la permeabilidad. Los ingresos se registran al precio de venta promedio en fábrica para stents de metal desnudo, liberadores de fármacos, bioabsorbibles y de terapia dual, suministrados mediante sistemas expandibles con balón o autoexpandibles e implantados en hospitales, laboratorios de cateterismo cardíaco y centros quirúrgicos ambulatorios en 26 economías principales.

Exclusiones del alcance: Los dispositivos de reparación valvular y todos los stents periféricos o neurovasculares no son evaluados.

Descripción general de la segmentación

- Por Tipo de Producto

- Stent Liberador de Fármaco

- Stent de Metal Desnudo

- Andamiaje Vascular Bioabsorbible

- Stent de Terapia Dual

- Por Biomaterial

- Metálico

- Polimérico

- Natural / Bioderivado

- Por Modo de Administración

- Stent Expandible con Balón

- Stent Autoexpandible

- Por Usuario Final

- Hospitales

- Laboratorios de Cateterismo Cardíaco

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistan a cardiólogos intervencionistas, gerentes de laboratorios de cateterismo, responsables de adquisiciones hospitalarias y especialistas en reembolso en América del Norte, Europa y Asia-Pacífico para validar el crecimiento de los procedimientos de ICP, el promedio de stents por caso y las preferencias emergentes, como los DES de strut más delgado y los plazos de reabsorción de andamiajes. Los hallazgos refinan las curvas de adopción y someten a prueba de estrés los supuestos de precios y utilización.

Investigación documental

Primero compilamos datos abiertos de fuentes públicas de primer nivel, como el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE, el banco de datos EHN de Europa, los archivos de altas NIS de los CDC y los registros de exportaciones aduaneras regionales que reportan envíos de catéteres y andamiajes. Los registros regulatorios (FDA PMA de EE. UU., EU MDR EUDAMED, PMDA de Japón) proporcionan cronogramas de aprobación que señalan las fechas de lanzamiento comercial, mientras que los informes financieros y las presentaciones para inversores amplían la visibilidad sobre la combinación de productos y los rangos de precios.

Las herramientas de suscripción, incluidas D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de transacciones, ayudan a nuestros analistas a comparar la participación de los proveedores y triangular la dispersión de precios entre geografías antes de que los datos alimenten el modelo. La lista de referencias anterior es ilustrativa; se examinan revistas adicionales, documentos de asociaciones y portales de adquisiciones según sea necesario.

Dimensionamiento y pronóstico del mercado

Una construcción de arriba hacia abajo parte de los volúmenes nacionales de ICP, la prevalencia de EAC y las razones típicas de stents por procedimiento, que luego se multiplican por los ASP combinados para recrear la demanda de 2025. Los consolidados de proveedores a partir de facturas muestreadas más las verificaciones de canales regionales forman una perspectiva de abajo hacia arriba que ajusta las fugas del mercado gris o las licitaciones masivas.

Variables clave como el crecimiento anual de ICP, los cambios en la participación de DES frente a BMS, la erosión del ASP (bps), los incrementos de la población envejeciente y los cambios en las tarifas de reembolso ingresan en una regresión multivariada que proyecta el valor hasta 2030 bajo escenarios base, moderado y agresivo. Las brechas donde la evidencia de abajo hacia arriba es escasa se limitan con bandas de sensibilidad acordadas durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos niveles, controles de varianza frente a rastreadores de procedimientos externos y aprobación de nivel superior. El modelo se actualiza cada doce meses; las actualizaciones intermedias se activan si los retiros del mercado, los resultados de ensayos clínicos de referencia o los ajustes en los reembolsos mueven el mercado de manera significativa.

Por qué la línea base de stents coronarios de Mordor genera confianza

Las cifras publicadas suelen divergir porque cada empresa elige diferentes canastas de productos, anclas de precios y velocidades de actualización.

Nuestro alcance disciplinado, el seguimiento en tiempo real de ICP y la recalibración anual minimizan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,29 B (2025) | Mordor Intelligence | - |

| USD 8,3 B (2024) | Global Consultancy A | Contabiliza únicamente kits ambulatorios y omite las plataformas autoexpandibles |

| USD 7,02 B (2025) | Industry Publisher B | Excluye los andamiajes bioabsorbibles y aplica una banda de precio único en todas las regiones |

La comparación muestra que las brechas en los titulares provienen menos de 'quién tiene razón' y más de lo que se mide. Al alinear los tipos de stents, los modos de entrega y las canastas de países con los volúmenes reales de procedimientos, Mordor ofrece una línea base equilibrada y transparente que los clientes pueden replicar y someter a prueba de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de stents coronarios?

El mercado de stents coronarios se sitúa en 8.660 millones de USD en 2026 y está previsto que alcance los 10.750 millones de USD en 2031.

¿Qué segmento de producto domina el mercado de stents coronarios?

Los stents liberadores de fármacos lideran con una participación en ingresos del 75,64% en 2025 debido a su seguridad y eficacia demostradas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las reformas en la contratación pública, la expansión de la infraestructura sanitaria y la creciente prevalencia de enfermedades cardiovasculares impulsan una CAGR del 7,32% en Asia-Pacífico.

¿Cómo influyen las tecnologías de inteligencia artificial en los procedimientos de colocación de stents?

Las imágenes guiadas por inteligencia artificial mejoran la evaluación y el dimensionamiento de los vasos, reduciendo las tasas de complicaciones y optimizando el uso de recursos en los laboratorios de cateterismo.

¿Qué impacto tienen los topes de precios gubernamentales en los fabricantes?

Los topes de precios en mercados como India y China comprimen los márgenes hasta en un 90%, lo que lleva a las empresas a localizar la producción y optimizar los costos.

¿Están ganando terreno los andamiajes vasculares bioabsorbibles?

Sí, los andamiajes de próxima generación muestran una mayor seguridad, lo que lleva a una CAGR proyectada del 7,52%, aunque la trombosis tardía sigue siendo un punto de vigilancia.

Última actualización de la página el: