Tamaño y Participación del Mercado de Dispositivos de Cierre Vascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

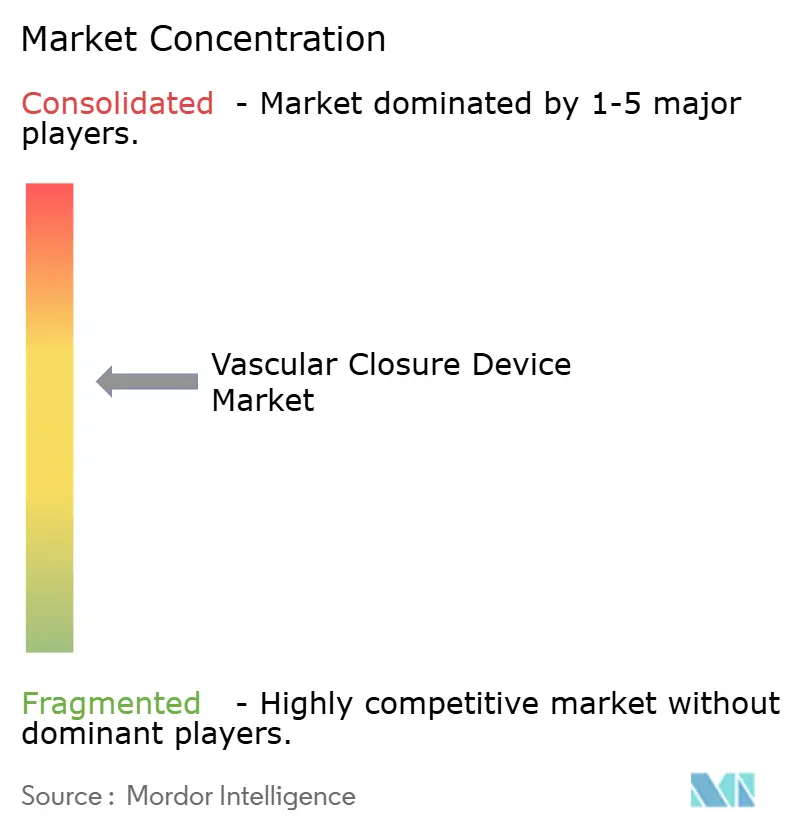

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Cierre Vascular por Mordor Intelligence

El tamaño del mercado de dispositivos de cierre vascular fue valorado en USD 1,77 mil millones en 2025 y se estima que crecerá desde USD 1,89 mil millones en 2026 hasta alcanzar USD 2,59 mil millones en 2031, a una CAGR del 6,56% durante el período de previsión (2026-2031). La mayor complejidad procedimental en el reemplazo de válvula aórtica transcatéter (TAVR), la reparación endovascular de aneurisma (EVAR), las neurointervenciones y los casos periféricos complejos posiciona el cierre vascular como un paso indispensable en la terapia endovascular contemporánea. La preferencia de los compradores se aleja de la compresión manual porque los sitios de acceso de gran calibre de hasta 25 Fr exigen una hemostasia predecible, y los mandatos de alta el mismo día requieren una deambulación rápida. El creciente volumen ambulatorio, la adopción de terapias mínimamente invasivas para pacientes ancianos de alto riesgo y la expansión del reembolso para la atención ambulatoria están reforzando el argumento empresarial para el cierre basado en dispositivos. El impulso de la innovación es más fuerte en materiales bioabsorbibles y diseños de implantes de gran calibre que acortan el tiempo de despliegue y eliminan la variabilidad del operador. Al mismo tiempo, las bandas de compresión específicas para acceso radial abordan la migración procedimental de las rutas femorales a las radiales, garantizando que el mercado de dispositivos de cierre vascular continúe evolucionando en lugar de estancarse.

Conclusiones Clave del Informe

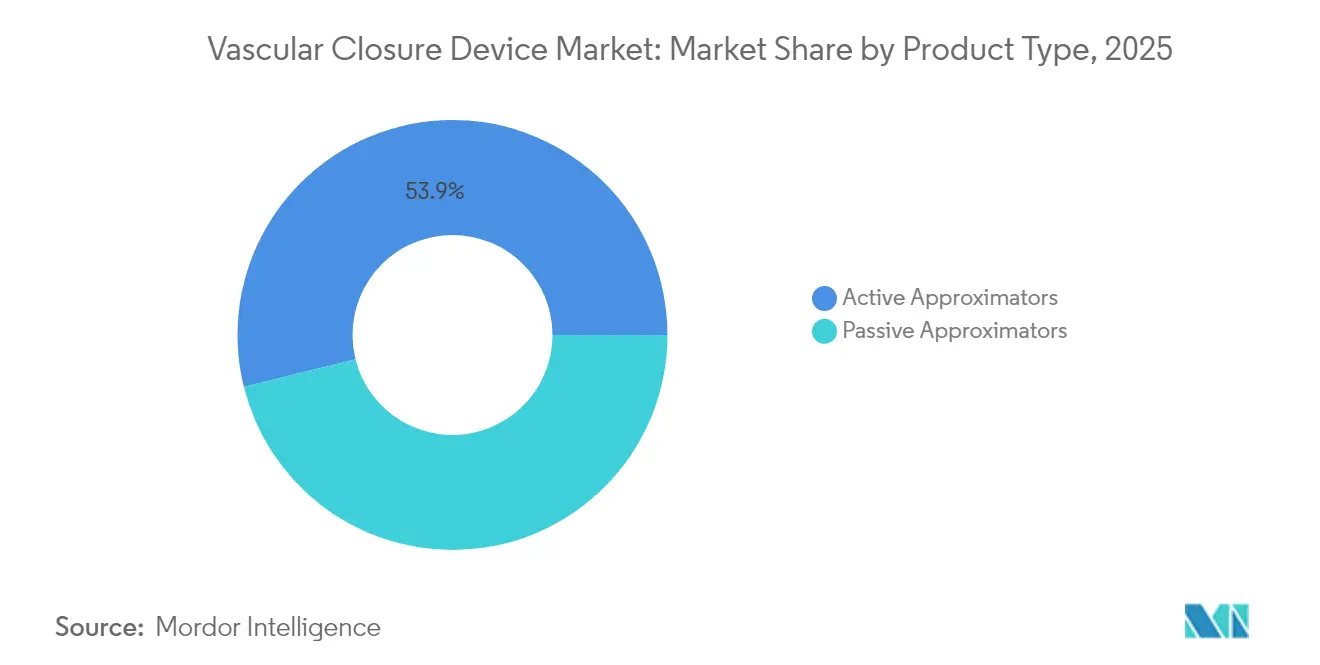

- Por tipo de producto, los aproximadores activos lideraron con una participación de ingresos del 53,89% en 2025; se proyecta que los aproximadores pasivos se expandan a una CAGR del 8,12% hasta 2031.

- Por composición de materiales, los sistemas basados en colágeno mantuvieron el 50,78% de la participación del mercado de dispositivos de cierre vascular en 2025, mientras que las soluciones de sutura y filamento avanzan a una CAGR del 8,6% hasta 2031.

- Por modo de acceso, los sitios femorales ≤8 Fr representaron el 60,72% del tamaño del mercado de dispositivos de cierre vascular en 2025; los sitios femorales de gran calibre ≥12 Fr representan el segmento de mayor crecimiento, con una CAGR del 7,84% hasta 2031.

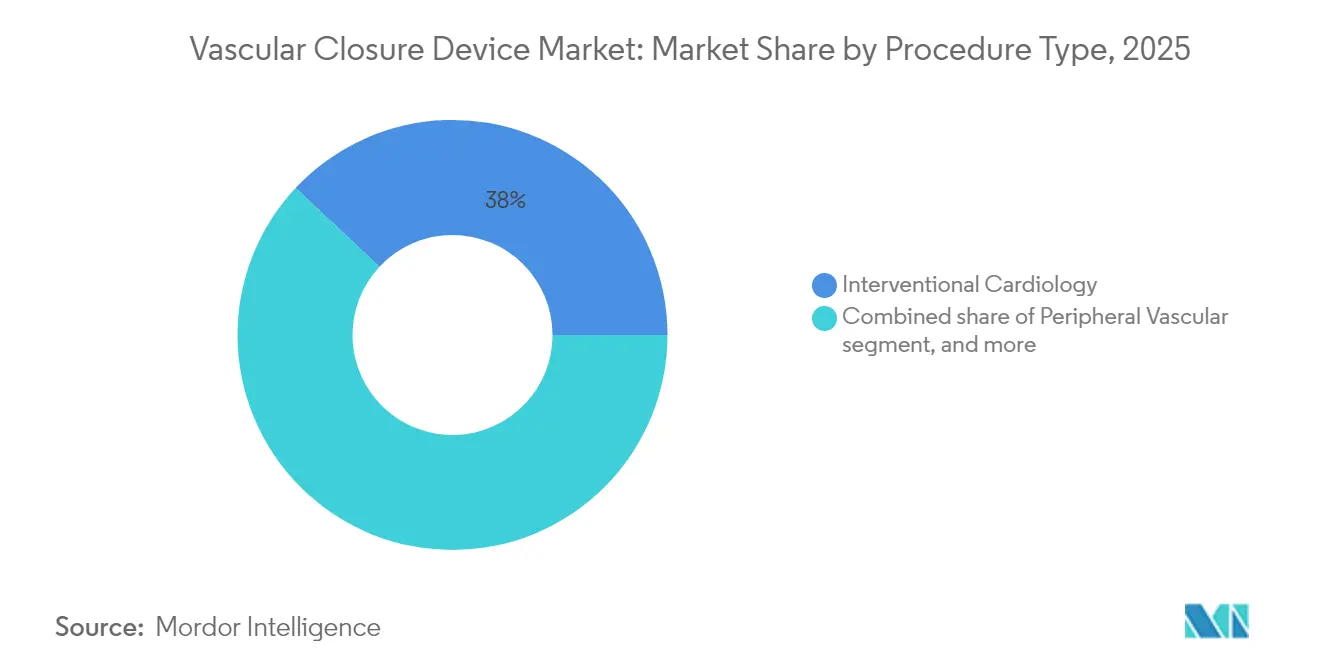

- Por procedimiento, la cardiología intervencionista comandó el 38,02% de la participación del tamaño del mercado de dispositivos de cierre vascular en 2025, mientras que los procedimientos neurovasculares registran la CAGR proyectada más alta del 9,12% hasta 2031.

- Por usuario final, los hospitales capturaron el 55,12% de la participación del mercado de dispositivos de cierre vascular en 2025; los laboratorios de cateterismo y los centros vasculares ambulatorios están preparados para expandirse a una CAGR del 9,18% hasta 2031.

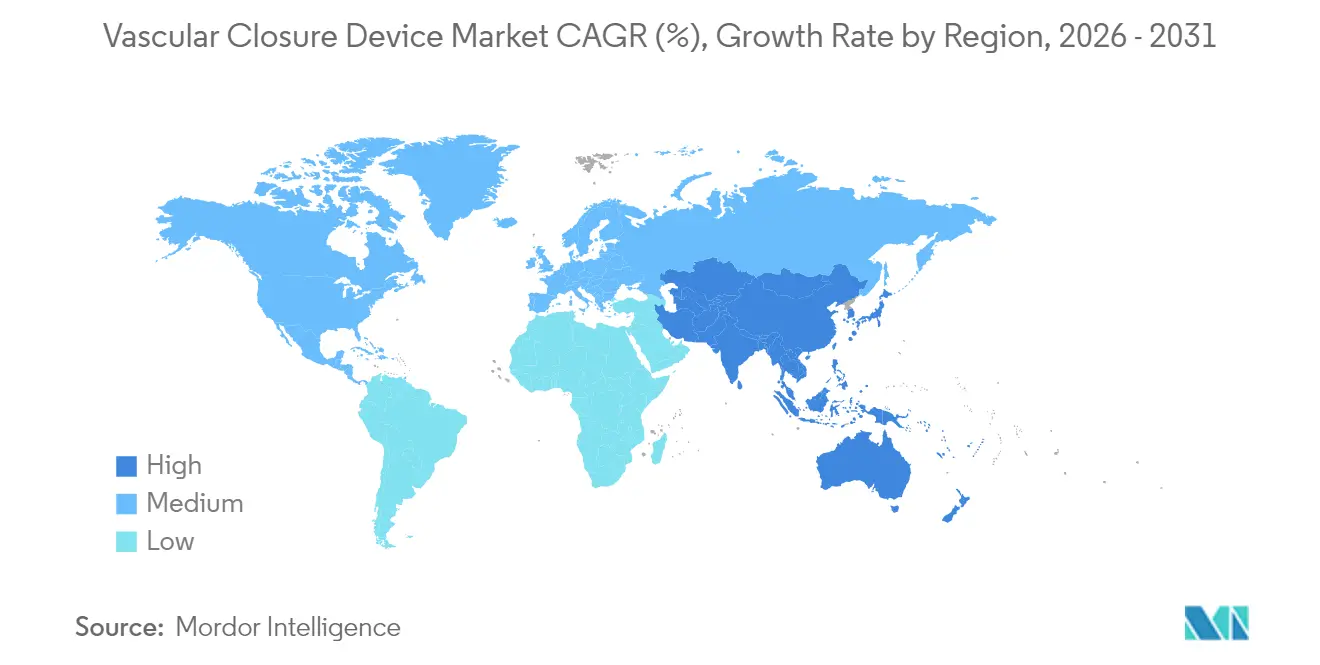

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,30% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 7,6% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Cierre Vascular

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los procedimientos relacionados con el cateterismo | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente preferencia por intervenciones mínimamente invasivas | +1.2% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio hacia el acceso radial en ICP y electrofisiología | +0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que amplía los volúmenes de tratamiento de enfermedades cardiovasculares | +1.5% | Global, más pronunciado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de TAVR/EVAR de gran calibre que impulsa la demanda de dispositivos de cierre vascular de próxima generación | +1.1% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de reembolso para atención ambulatoria y alta el mismo día | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Procedimientos Relacionados con el Cateterismo

Los recuentos de procedimientos han aumentado a medida que se amplían las indicaciones para intervenciones coronarias percutáneas, reparación cardíaca estructural y revascularización periférica compleja. Abbott confirmó que los productos de cierre vascular fueron un contribuyente clave al crecimiento del 12,5% en ingresos de dispositivos médicos en el primer trimestre de 2025, reflejando la vinculación directa entre los volúmenes del sitio de acceso y la demanda de dispositivos. Los casos de trombectomía mecánica y electrofisiología de alta vaina producen múltiples sitios de punción por paciente, lo que impulsa a los operadores hacia sistemas de cierre que gestionan tamaños de vasos variados con resultados consistentes. Ensayos como AMBULATE demostraron una reducción del 54% en el tiempo hasta la deambulación cuando el sistema VASCADE MVP reemplazó la compresión manual, subrayando las ganancias en el flujo de trabajo[1]H. Patel et al., "Ensayo AMBULATE," Journal of the American College of Cardiology, jacc.org. En conjunto, estas dinámicas posicionan el crecimiento del volumen procedimental como un catalizador persistente para el mercado de dispositivos de cierre vascular.

Creciente Preferencia por Intervenciones Mínimamente Invasivas

Los hospitales y centros ambulatorios favorecen la atención mínimamente invasiva para reducir la duración de la estancia, disminuir el riesgo de infección y mejorar la satisfacción del paciente. La Sociedad del Ritmo Cardíaco y el Colegio Americano de Cardiología respaldan el alta el mismo día después de la ablación intracardíaca cuando se logra una hemostasia venosa segura, vinculando directamente el rendimiento del cierre con el rendimiento operativo. El salto del 15,6% en ingresos de Terumo en su División Cardíaca y Vascular se alinea con este cambio macroeconómico e ilustra cómo las herramientas de cierre robustas aceleran la adopción de terapias basadas en catéter. Las mejoras en la navegación por imágenes amplían aún más el alcance de las lesiones tratables a través de pequeñas punciones, amplificando la dependencia de las soluciones del mercado de dispositivos de cierre vascular que sellan el acceso de forma rápida y predecible.

Envejecimiento de la Población que Amplía los Volúmenes de Tratamiento Cardiovascular

Para 2040, las personas ≥65 años representarán el 22% de la población, aumentando la prevalencia de enfermedades cardíacas estructurales y enfermedades arteriales periféricas. Los grupos de edad avanzada a menudo requieren intervenciones en múltiples sitios y presentan desafíos de coagulación que favorecen el cierre basado en dispositivos sobre la presión manual prolongada. La rápida adopción en Japón de la oclusión percutánea del apéndice auricular izquierdo tras la aprobación de WATCHMAN ilustra cómo la morbilidad impulsada por la edad amplía la demanda de productos del mercado de dispositivos de cierre vascular adaptados a vasos frágiles. La presión demográfica es duradera y geográficamente universal, brindando a los proveedores una pista de crecimiento sostenida.

Expansión de TAVR/EVAR de Gran Calibre que Impulsa la Demanda de Dispositivos de Próxima Generación

Las arteriotomías de gran calibre de 10 Fr a 25 Fr son ahora habituales en TAVR y EVAR. El dispositivo MANTA de Teleflex y el VCD InSeal lograron resultados clínicos favorables al cerrar punciones de hasta 25 Fr, abordando las brechas dejadas por las tecnologías de tapón heredadas. Con el volumen global de procedimientos TAVR aumentando hacia 300.000 anuales, los hospitales buscan plataformas de cierre que eliminen la disección quirúrgica, acorten el tiempo de rotación y reduzcan los eventos hemorrágicos. Los fabricantes con ofertas probadas de gran calibre ocupan, por tanto, un nicho premium dentro del mercado más amplio de dispositivos de cierre vascular.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los dispositivos de cierre vascular avanzados frente a la compresión manual | −1.3% | Global; más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Complicaciones relacionadas con dispositivos y retiradas de productos | −0.8% | Global; con mayor enfoque regulatorio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación para polímeros bioabsorbibles | −0.6% | Europa y Estados Unidos | Mediano plazo (2-4 años) |

| Canibalización por bandas de compresión radial de bajo costo | −0.4% | Global; especialmente en centros con alta adopción radial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos de Cierre Vascular Avanzados Frente a la Compresión Manual

Una sola unidad de cierre suele tener un precio de entre USD 200 y USD 250, en contraste con el costo de material insignificante de la compresión manual. Si bien los sistemas de altos ingresos justifican el gasto a través del ahorro en tiempo del personal, muchos mercados emergentes aún dependen de la presión manual para contener los presupuestos. Las compras basadas en valor están cambiando gradualmente hacia la economía total del episodio, pero la escasez de capital mantiene alta la sensibilidad al precio, especialmente donde los volúmenes de catéter están apenas ahora escalando. Los fabricantes están respondiendo con líneas de productos escalonadas y expedientes de reembolso específicos que destacan la reducción de horas de enfermería y estancias más cortas.

Complicaciones Relacionadas con Dispositivos y Retiradas de Productos

Los eventos de seguridad socavan la confianza de los médicos y desencadenan el escrutinio regulatorio. El retiro de Clase I de la FDA de la plataforma de embolización Pipeline Vantage de Medtronic en marzo de 2025 involucró 7.820 dispositivos y reavivó el debate sobre la complejidad del despliegue[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Retiro de Dispositivo Médico: Pipeline Vantage," fda.gov. Philips también retiró su Sistema Endovascular Tack debido a preocupaciones de aposición incompleta de la pared, reforzando la vigilancia en las aplicaciones de cierre neurovascular. Aunque los eventos adversos graves son estadísticamente raros, la publicidad en torno a cualquier acción de Clase I puede ralentizar las curvas de adopción. La educación continua del operador, los refinamientos de diseño y la vigilancia poscomercialización son fundamentales para sostener el crecimiento en el mercado de dispositivos de cierre vascular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aproximadores Activos Siguen Siendo el Caballo de Batalla

Los aproximadores activos controlaron el 53,89% del mercado de dispositivos de cierre vascular en 2025. Este liderazgo deriva de sus mecanismos mediados por sutura o basados en clip que bloquean las arteriotomías de inmediato, permitiendo que los pacientes anticoagulados o de gran calibre deambulen en pocas horas. El Perclose ProGlide de Abbott ilustra la fortaleza de la categoría al ofrecer un 100% de éxito procedimental en múltiples ensayos de alta vaina. Los hospitales valoran el cierre determinista que proporcionan estos dispositivos, especialmente cuando la anticoagulación intraprocedimental es obligatoria.

Los aproximadores pasivos ocupan una base más pequeña pero están marcando el ritmo de crecimiento a una CAGR del 8,12% hasta 2031. Los sistemas de tapón, parche y sellante como el VASCADE MVP de Haemonetics acortan el despliegue a un solo empuje, reduciendo la fluoroscopia y la fatiga del operador. El estudio AMBULATE confirmó una disminución del 54% en el tiempo hasta la deambulación, mostrando los dividendos de flujo de trabajo que resuenan con los programas ambulatorios. La técnica simplificada reduce las barreras de formación, aumentando la adopción en centros de volumen medio. A medida que las presiones regulatorias favorecen el alta el mismo día, los aproximadores pasivos están posicionados para ampliar su contribución al mercado de dispositivos de cierre vascular.

Por Composición de Materiales: Los Polímeros Bioabsorbibles Desafían el Dominio del Colágeno

Los tapones de colágeno mantuvieron una participación del 50,78% en 2025, reflejando tres décadas de familiaridad clínica. El Angio-Seal VIP de Terumo emplea una esponja de colágeno, un ancla de polímero y una sutura que se reabsorben colectivamente en 90 días, ofreciendo una curación vascular predecible. Los médicos valoran la matriz rica en trombina del colágeno, que acelera la formación de coágulos especialmente en pacientes anticoagulados.

Los dispositivos de sutura y filamento construidos con ácido poliglicólico, polietilenglicol o polímeros propietarios avanzan a una CAGR del 8,6%. El PerQseal Elite de Vivasure es completamente bioabsorbible y está diseñado para vainas TAVR de 14-22 Fr, eliminando el material extraño retenido y los artefactos de imagen. Las innovaciones en polímeros proporcionan cinéticas de degradación adaptadas, permitiendo la seguridad de gran calibre sin implantes permanentes. Los sistemas de clip metálico siguen siendo un nicho para casos en los que los marcadores radiopacos ayudan en las imágenes de seguimiento. La diversificación de materiales refuerza la diferenciación competitiva dentro del mercado de dispositivos de cierre vascular.

Por Modo de Acceso: La Innovación de Gran Calibre Roba el Protagonismo

El acceso femoral ≤8 Fr continúa dominando con el 60,72% del tamaño del mercado de dispositivos de cierre vascular en 2025. Los dispositivos establecidos como el StarClose de Abbott y el ExoSeal de Cordis ofrecen hemostasia reproducible para ICP y angiografía diagnóstica, sosteniendo la demanda a pesar de la penetración radial. Sin embargo, la adopción radial ya ha recortado participación de los casos femorales de baja vaina y ha generado un mercado de compresión radial paralelo.

El acceso femoral de gran calibre ≥12 Fr se está expandiendo a una CAGR del 7,84% impulsado por TAVR, EVAR y soporte circulatorio mecánico. El MANTA de Teleflex y el parche InSeal cierran arteriotomías de 10-25 Fr en un solo paso, erradicando las disecciones quirúrgicas mientras cumplen criterios estrictos de sangrado en pacientes ancianos anticoagulados. El acceso radial mantiene su utilidad para estudios diagnósticos pero genera ingresos incrementales limitados para el mercado de dispositivos de cierre vascular porque las bandas de compresión económicas son suficientes.

Por Tipo de Procedimiento: El Impulso Neurovascular Supera a la Cardiología

La cardiología intervencionista mantuvo el 38,02% de la participación del tamaño del mercado de dispositivos de cierre vascular en 2025. La ICP de oclusión total crónica, el stenting de tronco principal izquierdo y la ablación septal con alcohol suministran volumen sostenido, aunque el acceso radial limita el uso de dispositivos femorales. El crecimiento dentro de la cardiología depende de las terapias cardíacas estructurales como la oclusión del apéndice auricular izquierdo, que continúan requiriendo acceso femoral y favorecen las soluciones de gran calibre.

La intervención neurovascular es el segmento de mayor crecimiento con una CAGR del 9,12%. Los volúmenes de trombectomía mecánica están aumentando porque la detección temprana de accidentes cerebrovasculares se encuentra con el respaldo de las guías para la recuperación endovascular de coágulos. El desviador de flujo Tubridge logró un 100% de éxito en el despliegue en una evaluación multicéntrica china, validando la eficacia del procedimiento y elevando la demanda de cierre. El acceso vascular para el trabajo neuro generalmente involucra vainas femorales de 6-9 Fr, un punto óptimo tanto para aproximadores activos como pasivos. La ablación por electrofisiología añade otro vector, donde los dispositivos de cierre venoso reducen el reposo en cama de seis horas a dos, mejorando la satisfacción del paciente.

Por Usuario Final: Los Centros Ambulatorios Capturan Espacio para la Expansión

Los hospitales continuaron como el grupo de clientes principal con el 55,12% de la participación del mercado de dispositivos de cierre vascular en 2025. Se benefician de imágenes disponibles las 24 horas, respaldo quirúrgico y acuerdos de volumen que incentivan la adquisición agrupada. Los centros terciarios empujan cada vez más los casos electivos de rutina a satélites o centros ambulatorios para preservar los recursos de la UCI para la atención compleja.

Los laboratorios de cateterismo y los centros vasculares ambulatorios crecerán un 9,18% anual a medida que los pagadores reembolsen el alta el mismo día y los pacientes valoren la rotación rápida. El CMS ha introducido códigos C adicionales que reconocen los ajustes de complejidad, recompensando directamente a las instalaciones que logran una hemostasia rápida y una movilización temprana [3]"Informe Anual de la NMPA sobre Dispositivos Innovadores 2023," Hankun Law, hankunlaw.com. Las salas de recuperación con telemetría, las líneas de servicio de costo fijo y las proporciones de enfermería ajustadas hacen de los centros de cirugía ambulatoria arenas ideales para dispositivos que garantizan un cierre predecible, impulsando el mercado de dispositivos de cierre vascular.

Análisis Geográfico

América del Norte, con una participación del 42,30%, sigue siendo el mayor componente regional del mercado de dispositivos de cierre vascular. Las altas tasas de procedimientos per cápita, la adopción temprana de tecnología y los sólidos marcos de reembolso sustentan el liderazgo. La FDA otorgó la autorización 510(k) para el VCD venoso MYNX CONTROL de Cordis en 2024, enfatizando el papel de la región como puerta de entrada principal para los sistemas de próxima generación. A pesar de las retiradas, América del Norte mantiene la confianza de los médicos a través de la formación estructurada y la vigilancia poscomercialización rápida.

Asia-Pacífico registra la CAGR más rápida del 7,6% hasta 2031, impulsada por el desarrollo de infraestructura sanitaria, la inversión gubernamental en atención cardiovascular y una población envejecida predispuesta a enfermedades estenóticas y valvulares. La Administración Nacional de Productos Médicos de China aceptó 61 expedientes de dispositivos innovadores en 2023, señalando una aceleración del rendimiento regulatorio para proveedores locales y extranjeros. El crecimiento de dos dígitos en ingresos cardiovasculares de Terumo y la aprobación del VitaFlow Liberty TAVI de MicroPort CardioFlow a principios de 2025 confirman la vibrante demanda regional. Aunque persiste la sensibilidad al costo de los dispositivos, la expansión del seguro privado y el financiamiento público mejoran la asequibilidad.

Europa mantiene una expansión constante, aunque más lenta, en medio de la transición al marco del Reglamento de Dispositivos Médicos. Los marcados CE otorgados al Angio-Seal VIP de Terumo y al PerQseal Elite de Vivasure bajo el Reglamento de Dispositivos Médicos atestiguan la adaptabilidad de los fabricantes. La penetración radial en los centros continentales es mayor que en América del Norte, moderando los volúmenes de cierre femoral, pero el crecimiento en los programas de corazón estructural de gran calibre contrarresta la pérdida. Las presiones económicas en el sur de Europa limitan la adopción de dispositivos premium, pero las redes del norte de Europa compensan con innovación procedimental, sosteniendo el mercado de dispositivos de cierre vascular.

Panorama Competitivo

Los líderes establecidos Abbott, Terumo y Medtronic anclan el mercado de dispositivos de cierre vascular con amplias carteras, conjuntos de datos de seguridad de varios años y presencias de ventas globales. Abbott aprovecha las plataformas combinadas de cierre vascular, coronaria y corazón estructural para realizar ventas cruzadas en suites híbridas, mientras que Terumo alinea las ventas de Angio-Seal con su franquicia de guías de intervención. Medtronic persigue la sinergia neurovascular, aunque su retiro de Pipeline Vantage en marzo de 2025 subraya el riesgo de ejecución.

Los especialistas Haemonetics y Vivasure se labran nichos a través de la diferenciación tecnológica. Haemonetics extiende las capacidades de VASCADE MVP a vainas venosas más grandes para ablación compleja, reflejando una innovación adaptada. El PerQseal bioabsorbible de Vivasure responde directamente a las necesidades no satisfechas de cierre de gran calibre en TAVR, creando una propuesta de valor única para los programas de corazón estructural. Cordis compite en el acceso radial con la banda ZEPHYR y complementa las soluciones femorales con ExoSeal, mostrando versatilidad.

La consolidación estratégica remodela los límites. La adquisición de Inari por parte de Stryker por USD 4.900 millones añade trombectomía venosa y establece una plataforma para futuras sinergias de cierre, mientras que Teleflex cerró un acuerdo de EUR 760 millones por los activos vasculares de Biotronik para ampliar su presencia de gran calibre. Los nuevos participantes se centran en la ciencia de polímeros y la mecánica de despliegue inteligente en lugar de la escala, apostando por el deseo de los hospitales de ganancias de rendimiento respaldadas por evidencia. La competencia ahora depende menos del precio y más de la facilidad de uso, la movilidad posprocedimiento y el cumplimiento normativo, sosteniendo una rivalidad saludable en todo el mercado de dispositivos de cierre vascular.

Líderes del Sector de Dispositivos de Cierre Vascular

Abbott Laboratories

Cardiva Medical Inc.

Terumo Corporation

Biotronik SE & Co. KG

Cardinal Health, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Vivasure Medical recibió el marcado CE para PerQseal Elite, la primera plataforma de cierre arterial de gran calibre completamente bioabsorbible.

- Febrero de 2025: Stryker completó su adquisición de Inari Medical por USD 4.900 millones, entrando en mercados periféricos de alto crecimiento.

- Febrero de 2025: Teleflex adquirió el negocio de intervención vascular de Biotronik por EUR 760 millones para ampliar su línea de cardiología intervencionista.

- Enero de 2025: MicroPort CardioFlow obtuvo la aprobación de la NMPA para el sistema VitaFlow Liberty Flex TAVI con entrega motorizada.

- Abril de 2024: Haemonetics lanzó VASCADE MVP XL en los Estados Unidos, ofreciendo mayor volumen de colágeno para vainas venosas de 10-12 Fr.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de dispositivos de cierre vascular como todos los dispositivos estériles de un solo uso diseñados específicamente para sellar punciones arteriales o venosas creadas durante procedimientos diagnósticos o intervencionistas percutáneos. Los productos cubiertos incluyen aproximadores activos (sutura, clip, grapas), sistemas de tapón o sellante pasivos, y soluciones de gran calibre utilizadas después de TAVR y EVAR. El análisis rastrea el valor generado por las ventas originales de dispositivos a hospitales, laboratorios de cateterismo y centros de cirugía ambulatoria en 20 países principales.

Exclusión del alcance: las almohadillas hemostáticas, las bandas de compresión y los accesorios de compresión manual no se contabilizan porque no crean un sello intraluminal.

Descripción General de la Segmentación

- Por Tipo de Producto

- Aproximadores Activos

- Dispositivos Basados en Clip

- Dispositivos Basados en Sutura

- Dispositivos Basados en Tapón

- Aproximadores Pasivos

- Almohadillas y Parches Hemostáticos

- Dispositivos de Compresión

- Aproximadores Activos

- Por Composición de Materiales

- Base de Colágeno

- Base de PEG / Polímero

- Base de Sutura / Filamento

- Base de Clip Metálico

- Por Modo de Acceso

- Acceso Femoral

- Femoral de Gran Calibre

- Acceso Radial

- Otro Modo de Acceso

- Por Tipo de Procedimiento

- Cardiología Intervencionista

- Vascular Periférico

- Neurovascular

- Corazón Estructural / TAVR

- Electrofisiología

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Laboratorios de Cateterismo y Centros Vasculares Ambulatorios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron entrevistas con cardiólogos, radiólogos intervencionistas y gerentes de adquisiciones en América del Norte, Europa y Asia-Pacífico. Nuestro equipo utilizó estas llamadas para validar la preferencia de tapón en los protocolos de alta el mismo día, evaluar la presión de precios de las organizaciones de compras grupales y ajustar las curvas de penetración para los dispositivos de gran calibre que ingresan a los flujos de trabajo de TAVR. Los conocimientos se combinaron con una breve encuesta en línea a enfermeras de laboratorios de cateterismo sobre los umbrales de tiempo hasta la deambulación.

Investigación Documental

Comenzamos mapeando los volúmenes de procedimientos y las divisiones de sitios de acceso a partir de conjuntos de datos abiertos como el NCDR del Colegio Americano de Cardiología, los resúmenes de EuroPCR, las auditorías de la Sociedad Japonesa de Circulación y los registros nacionales de cateterismo. Los envíos de unidades de dispositivos se aproximaron utilizando códigos de importación-exportación (HS 901890) disponibles a través de UN Comtrade y Volza, luego se verificaron con informes anuales y formularios 10-K. Los metaanálisis de resultados clínicos publicados en revistas como JACC y EuroIntervention refinaron los supuestos sobre las tasas de adopción del cierre radial versus femoral. Para dimensionar el gasto hospitalario, consultamos los precios de venta promedio reportados en los archivos de reclamaciones de la Parte B de Medicare y los avisos de licitación recopilados por Tenders Info. D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos complementarias a nivel de empresa. Estas fuentes ilustran, sin agotar, el material documental consultado; datos públicos y de suscripción adicionales informaron aún más el trabajo.

Dimensionamiento del Mercado y Previsión

Los analistas de Mordor aplicaron una reconstrucción de arriba hacia abajo que comienza con los recuentos de procedimientos coronarios, periféricos y neurovasculares, seguidos de las participaciones de sitios de acceso y las proporciones de dispositivos por procedimiento. Los resultados se sometieron a pruebas de estrés con selecciones de acumulaciones de abajo hacia arriba de ingresos de proveedores y verificaciones de canales. Las variables clave modeladas incluyen el crecimiento de ICP, el cambio al acceso radial, la expansión del volumen de TAVR, la erosión del precio de venta promedio y la adopción hospitalaria del alta el mismo día. La regresión multivariante frente a indicadores macroeconómicos (envejecimiento de la población, prevalencia de hipertensión, capacidad de laboratorio de cateterismo) sustenta la previsión 2025-2030, mientras que el análisis de escenarios captura los impactos de reembolso o retirada. Las brechas de datos en las estimaciones de abajo hacia arriba se suavizaron utilizando promedios móviles ponderados anclados a tendencias de envío verificadas.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por una revisión de tres capas: analista, responsable sénior del dominio y equipo de calidad, antes de la aprobación. Las variaciones que superan el ±5% frente a los patrones históricos desencadenan un nuevo contacto con las fuentes primarias. Actualizamos el conjunto de datos anualmente y emitimos revisiones intermedias si eventos materiales (por ejemplo, retiro masivo, éxito de ensayo fundamental) distorsionan la línea de base.

Por Qué Nuestra Línea de Base de Dispositivos de Cierre Vascular Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes combinaciones de productos, asumen una erosión de precios variable o actualizan en cadencias desiguales.

Los principales factores de brecha aquí incluyen: algunos editores incorporan almohadillas de hemostasia externa en el valor del mercado, otros extrapolan ingresos de pequeñas muestras hospitalarias, y algunos proyectan caídas agresivas en el precio de los tapones sin validar con los gerentes de compras. La definición delimitada de Mordor, el modelado de doble ruta y la actualización anual moderan tales variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,77 mil millones (2025) | ||

| USD 1,74 mil millones (2024) | Consultora Global A | Excluye dispositivos de gran calibre y aplica un precio de venta promedio uniforme en todas las regiones |

| USD 1,56 mil millones (2024) | Revista Especializada del Sector B | Utiliza una encuesta hospitalaria limitada, sin ajuste por adopción radial |

| USD 1,96 mil millones (2024) | Consultora Regional C | Agrupa ayudas de compresión manual, infla la base con categorías de dispositivos mixtas |

En conjunto, la comparación muestra que nuestra selección disciplinada del alcance y el mapeo transparente de variables ofrecen una línea de base equilibrada y repetible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de cierre vascular entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,56%, pasando de USD 1,89 mil millones en 2026 a USD 2,59 mil millones en 2031.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera la expansión con una CAGR prevista del 7,6%, impulsada por la modernización sanitaria, la aceleración regulatoria y el envejecimiento demográfico.

¿Qué categoría de producto domina actualmente el sector?

Los aproximadores activos mantienen una participación de ingresos del 53,89% debido a su hemostasia inmediata y su idoneidad para procedimientos complejos de gran calibre.

¿Por qué están ganando terreno los sistemas de cierre de gran calibre?

El auge de TAVR y EVAR produce punciones de hasta 25 Fr que los tapones tradicionales no pueden sellar, impulsando la demanda de dispositivos como el MANTA de Teleflex que aseguran grandes arteriotomías de forma segura.

¿Cómo influyen las tendencias de reembolso ambulatorio en la selección de dispositivos?

Los nuevos códigos del CMS recompensan el alta el mismo día, por lo que los centros priorizan las herramientas de cierre que logran una hemostasia rápida y una deambulación temprana, desplazando las compras hacia sistemas de alta eficacia.

¿Qué preocupaciones de seguridad existen en torno a los dispositivos de cierre vascular?

Si bien las tasas de complicaciones son bajas, las retiradas como la acción de Clase I de la FDA sobre el Pipeline Vantage de Medtronic destacan la necesidad de un refinamiento continuo del diseño y la formación del operador.

Última actualización de la página el: