Tamaño y Participación del Mercado de Enfermedad Arterial Periférica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

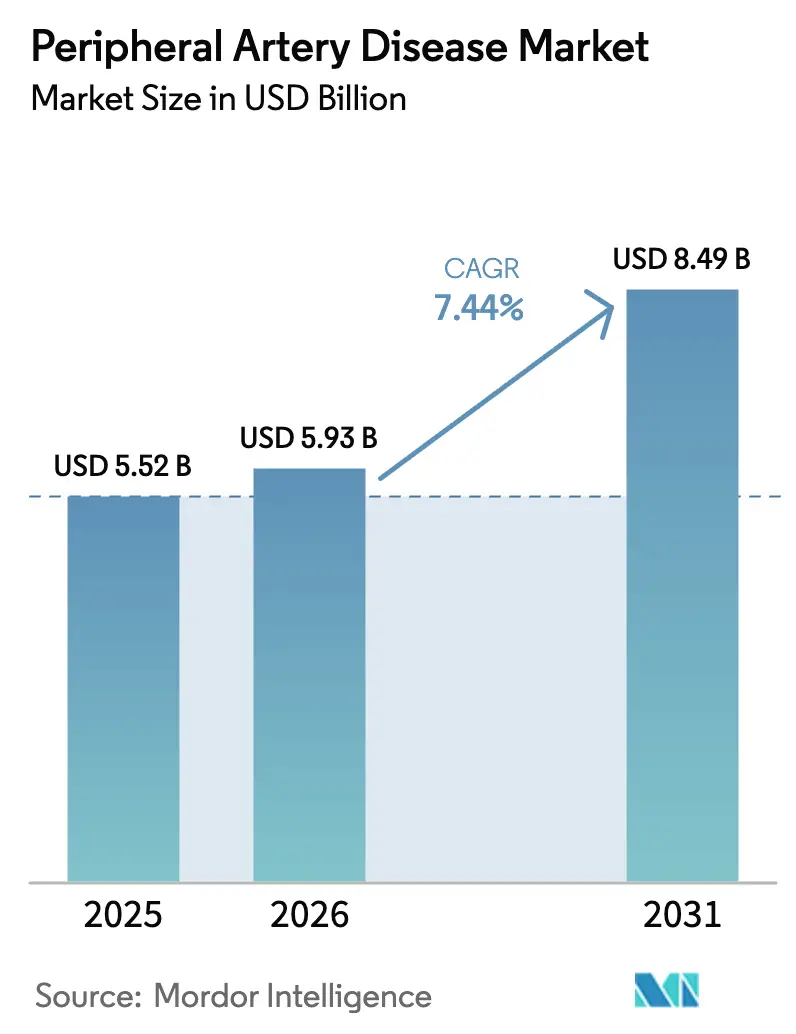

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

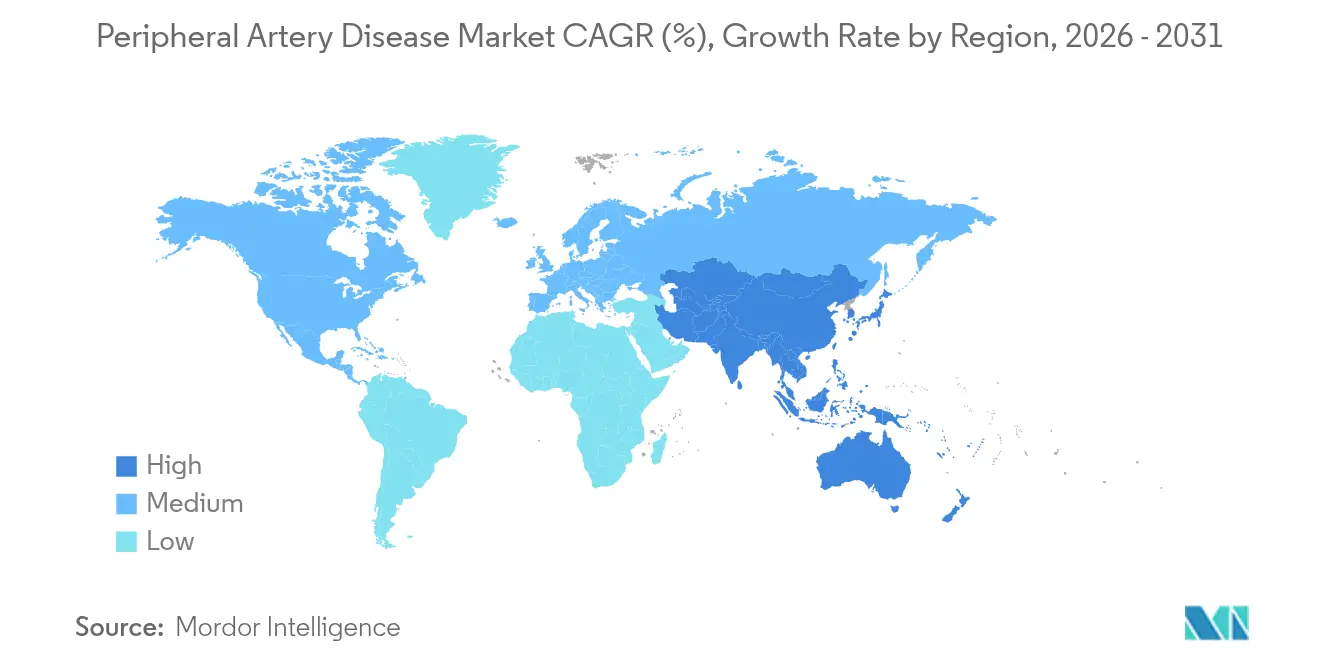

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

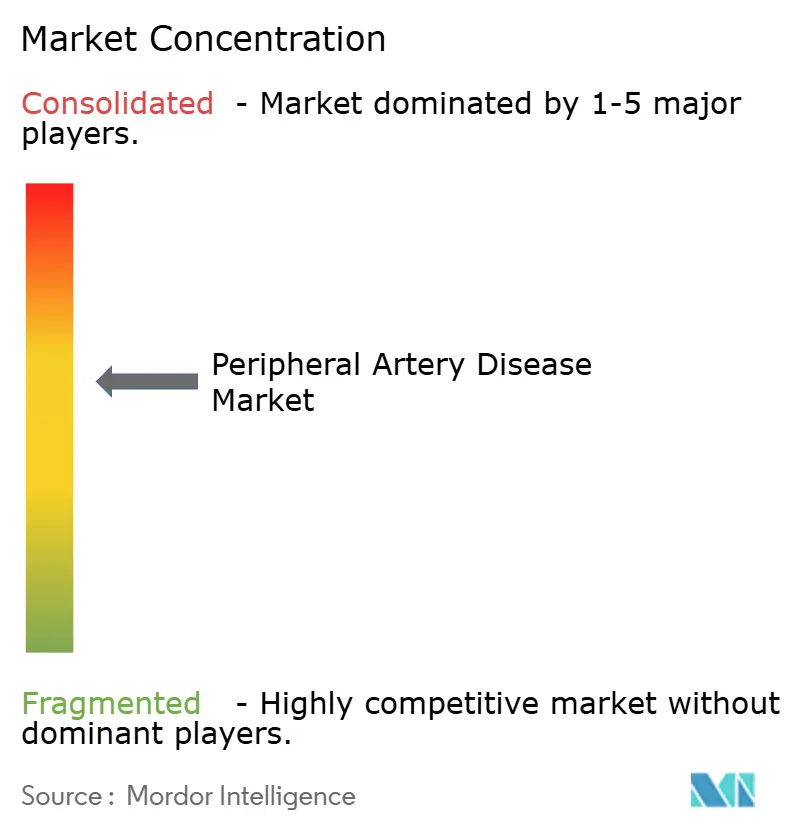

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedad Arterial Periférica por Mordor Intelligence

Se espera que el tamaño del mercado de enfermedad arterial periférica crezca de USD 5,52 mil millones en 2025 a USD 5,93 mil millones en 2026 y se prevé que alcance USD 8,49 mil millones en 2031 a una CAGR del 7,44% durante 2026-2031. La creciente prevalencia de la diabetes, la rápida adopción de dispositivos endovasculares mínimamente invasivos y la mayor adopción de programas de reembolso basados en valor se están alineando para acelerar los volúmenes de procedimientos. Las terapias centradas en dispositivos continúan expandiéndose a medida que los hospitales modernizan los laboratorios de cateterismo y los centros ambulatorios persiguen modelos de alta el mismo día. El apoyo regulatorio sigue siendo visible, con la FDA aprobando 15 nuevos dispositivos vasculares periféricos en 2024. Al mismo tiempo, las restricciones de suministro de nitinol de grado médico y el renovado escrutinio de las tecnologías recubiertas con paclitaxel moderan el crecimiento a corto plazo en las regiones sensibles al costo. Las adquisiciones estratégicas, destacadas por la compra de Inari Medical por parte de Stryker por USD 4,9 mil millones, apuntan a una consolidación más profunda orientada a soluciones de próxima generación.

Conclusiones Clave del Informe

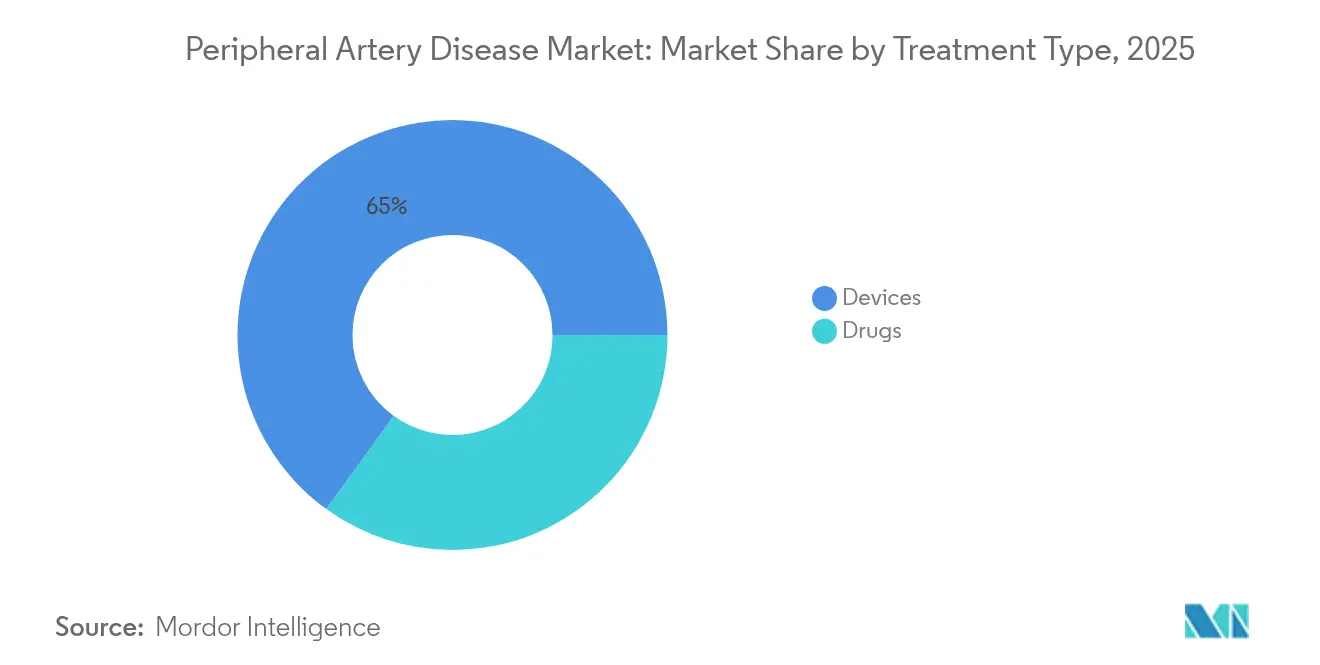

- Por tipo de tratamiento, los dispositivos lideraron con el 65,02% de la participación del mercado de enfermedad arterial periférica en 2025, mientras que los productos farmacéuticos se expanden a una CAGR del 9,88% hasta 2031.

- Por usuario final, los hospitales controlaron el 65,85% del tamaño del mercado de enfermedad arterial periférica en 2025; los centros quirúrgicos ambulatorios (ASC) registran la CAGR más rápida del 9,47% hasta 2031.

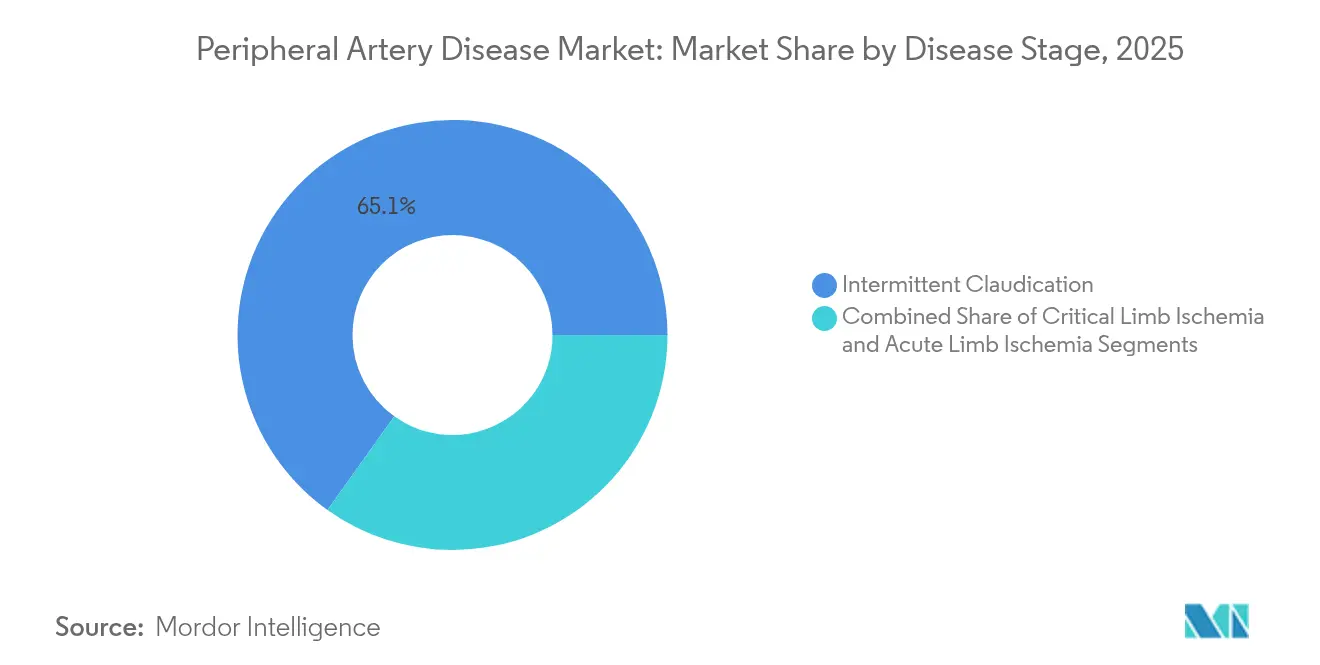

- Por estadio de la enfermedad, la claudicación intermitente mantuvo una participación del 65,12% del mercado de enfermedad arterial periférica en 2025, mientras que la isquemia crítica de miembros (CLI) avanza a una CAGR del 8,55%.

- Por anatomía tratada, los procedimientos en extremidades inferiores capturaron el 78,05% de la participación del mercado de enfermedad arterial periférica en 2025 y se proyecta que las intervenciones renales y viscerales crezcan a una CAGR del 9,31%.

- Por geografía, América del Norte representó el 40,88% de los ingresos de 2025; Asia-Pacífico muestra la CAGR más rápida del 8,43% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfermedad Arterial Periférica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de la enfermedad arterial periférica | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Prevalencia creciente de diabetes e hipertensión | +1.5% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos endovasculares | +1.2% | América del Norte y UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Cambio hacia intervenciones de enfermedad arterial periférica mínimamente invasivas y ambulatorias | +1.0% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Imágenes vasculares habilitadas por IA para el diagnóstico temprano de enfermedad arterial periférica | +0.8% | América del Norte y UE, APAC selectivo | Mediano plazo (2-4 años) |

| Los modelos de reembolso basados en valor impulsan los resultados de salvamento de miembros | +0.6% | América del Norte como núcleo, expansión hacia la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Enfermedad Arterial Periférica

Aproximadamente 12 millones de estadounidenses viven con enfermedad arterial periférica, y la prevalencia entre los mayores de 70 años se aproxima al 20%[1]Centros para el Control y la Prevención de Enfermedades, "Acerca de la Enfermedad Arterial Periférica (EAP)," cdc.gov. El envejecimiento demográfico impulsa la demanda de procedimientos a medida que cohortes más grandes entran en los grupos de edad de mayor incidencia. La progresión de la enfermedad desde la placa asintomática hasta la isquemia crítica de miembros crea una cascada de imágenes diagnósticas, terapia farmacológica e intervención endovascular que eleva la utilización de dispositivos. Los resultados son sensibles al tiempo; cada retraso de 10 días desde el diagnóstico hasta la revascularización aumenta el riesgo de amputación en un 2,5%. Los hospitales, por tanto, priorizan vías de derivación rápida, reforzando la inversión en imágenes en el sitio y quirófanos híbridos. El consiguiente aumento en las revascularizaciones electivas sustenta una visibilidad de ingresos estable para los proveedores.

Prevalencia Creciente de Diabetes e Hipertensión

Los pacientes diabéticos mayores de 50 años exhiben tasas de enfermedad arterial periférica notablemente más altas que los no diabéticos de la misma edad. Asia-Pacífico soporta la mayor carga a medida que los estilos de vida urbanos aceleran el síndrome metabólico de inicio temprano. Las lesiones complicadas por debajo de la rodilla son comunes en este grupo, impulsando la demanda de balones recubiertos de fármaco más pequeños, plataformas de aterectomía e imágenes avanzadas. Los proveedores responden con clínicas vasculares-endocrinas integradas capaces de un control agresivo de los factores de riesgo e intervención temprana. Los análisis post-COVID muestran una mortalidad del 49% entre los amputados con enfermedad arterial periférica frente al 39% en la era prepandémica, subrayando la importancia de la terapia oportuna.

Avances Tecnológicos en Dispositivos Endovasculares

La litotricia intravascular ha logrado un 100% de éxito en el cruce de lesiones en estudios tempranos, lo que señala un gran avance para las oclusiones altamente calcificadas. La autorización de la FDA del balón recubierto de fármaco Esprit BTK de Abbott añade una opción para los pacientes con isquemia crítica de miembros que requieren terapia por debajo de la rodilla. Los sistemas robóticos también avanzan; Microbot Medical presentó una solicitud 510(k) para su plataforma LIBERTY diseñada para reducir la exposición a la radiación de los médicos[2]Microbot Medical, "Presentación ante la FDA del Sistema Robótico Endovascular LIBERTY," ir.microbotmedical.com. Tales innovaciones impulsan a los hospitales y los centros quirúrgicos ambulatorios a renovar el equipamiento de capital, sosteniendo las carteras de pedidos de dispositivos.

Cambio Hacia Intervenciones de Enfermedad Arterial Periférica Mínimamente Invasivas y Ambulatorias

Las normas de pago del CMS introducidas en 2024 mejoraron el reembolso para los procedimientos endovasculares ambulatorios, acelerando la migración desde las salas de hospitalización hacia los centros quirúrgicos ambulatorios[3]Departamento de Salud y Servicios Humanos de EE. UU., "Programa de Honorarios Médicos del Año Civil 2025," federalregister.gov. Los centros quirúrgicos ambulatorios enfatizan el alta el mismo día, una recuperación más corta y un menor riesgo de infección, alineándose con las preferencias de los pacientes. Los fabricantes de dispositivos optimizan los diseños de productos para un despliegue rápido y complicaciones mínimas, incluidos sistemas de cierre arterial rápido como el Celt ACD Plus de Vasorum. Los pagadores se benefician de la eficiencia en costos, lo que refuerza aún más la adopción ambulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de dispositivos y vías de reembolso complejas | -1.2% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias estrictas y retiros de productos | -0.9% | Global, variaciones regulatorias por región | Corto plazo (≤ 2 años) |

| Debate sobre la seguridad de los balones y stents recubiertos con paclitaxel | -0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de nitinol de grado médico | -0.5% | Redes globales de fabricación y suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Vías de Reembolso Complejas

Las compras basadas en valor requieren una rentabilidad documentada antes de que los pagadores autoricen dispositivos premium. La retirada de ciertas Determinaciones de Cobertura Local para tratamientos de compresión neumática ilustra los cambios en el panorama del reembolso. Los mercados emergentes sienten el mayor impacto, recurriendo a menudo a stents de generaciones anteriores para preservar presupuestos limitados. Los innovadores que carecen de códigos de facturación dedicados deben financiar programas de evidencia del mundo real para respaldar las negociaciones con los pagadores, extendiendo los plazos de comercialización.

Aprobaciones Regulatorias Estrictas y Retiros de Productos

La vigilancia poscomercialización se intensificó tras varios retiros de alto perfil de dispositivos periféricos en 2024, alargando los ciclos de aprobación y elevando los costos de cumplimiento. Las empresas más pequeñas enfrentan tensiones de recursos al navegar por vías paralelas en la FDA, la EMA y diversas agencias nacionales. El resultado es una entrada retrasada al mercado, una competencia restringida y un mayor interés de adquisición por parte de actores más grandes dotados de sólidos equipos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Dispositivos Lideran la Innovación

Los dispositivos mantuvieron el 65,02% de la participación del mercado de enfermedad arterial periférica en 2025, ya que los hospitales priorizaron la revascularización definitiva sobre el manejo médico. Los balones recubiertos de fármaco, los stents de nitinol autoexpandibles y los sistemas de modificación de placa dominan la combinación de ingresos. La litotricia intravascular y la aterectomía son los nichos de dispositivos de más rápido crecimiento, ofreciendo soluciones para lesiones calcificadas que históricamente requerían cirugía abierta. Los andamiajes biorreabsorbibles ganan impulso en la enfermedad femoropoplítea compleja, mientras que las guías, las vainas y las herramientas de cierre adyuvantes registran una demanda de reemplazo constante. La terapia farmacológica crece a una CAGR del 9,88% a medida que las indicaciones más amplias para los agentes antiplaquetarios y los inhibidores de PCSK9 impulsan la adopción. Los protocolos combinados —dispositivos liberadores de fármaco combinados con terapia antiplaquetaria dual— ilustran la convergencia de las estrategias de dispositivos y medicamentos. Los agentes adyuvantes como el cilostazol siguen siendo vitales para el alivio de los síntomas en las cohortes de claudicación, asegurando que las farmacias se beneficien junto con los proveedores de dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío de los Centros Quirúrgicos Ambulatorios

Los hospitales controlaron el 65,85% del tamaño del mercado de enfermedad arterial periférica en 2025, aprovechando la infraestructura adecuada para pacientes complejos con comorbilidades. Los centros terciarios gestionan bypass de emergencia, rescate de acceso para diálisis y oclusiones multinivel que requieren enfoques híbridos. Los centros quirúrgicos ambulatorios son el entorno de más rápido crecimiento con una CAGR del 9,47% a medida que mejora la paridad de reembolso y los pacientes prefieren entornos de baja complejidad. Estos centros se especializan en intervenciones femorales o tibiales sencillas con alta el mismo día, aliviando la presión sobre las camas de hospitalización. Las clínicas vasculares especializadas se sitúan entre ambos, ofreciendo experiencia específica con integración de imágenes y cuidado de heridas. La telesalud y el monitoreo remoto extienden la supervisión postprocedimiento al hogar, creando oportunidades para dispositivos conectables y fotografía de heridas guiada por IA. Así emerge un ecosistema de concentrador y radios, equilibrando los casos de alta complejidad en hospitales frente a los procedimientos de volumen en nodos ambulatorios.

Por Estadio de la Enfermedad: El Volumen de Claudicación se Encuentra con la Urgencia de la Isquemia Crítica de Miembros

La claudicación intermitente representó el 65,12% de la participación del mercado de enfermedad arterial periférica en 2025, ya que las revisiones de las guías clínicas alentaron la terapia endovascular temprana para mejorar la distancia de marcha y la calidad de vida. El cribado dúplex rutinario en consultorios ahora incorpora a más pacientes en los circuitos de intervención antes de que los miembros enfrenten un riesgo inminente. La isquemia crítica de miembros genera una CAGR del 8,55% gracias a mejores imágenes, mayor vigilancia del pie diabético y mandatos agresivos de salvamento de miembros. Los casos de isquemia crítica de miembros generan mayores ingresos por paciente debido al tratamiento multinivel y los productos adyuvantes para heridas. La isquemia aguda de miembros sigue siendo numéricamente menor, pero atrae precios premium por los kits de trombectomía de guardia y la capacidad de cuidados intensivos. Las vías de atención estratificadas por riesgo buscan interceptar a los claudicantes de alto riesgo antes de la progresión, alineándose con los contratos basados en valor que penalizan las amputaciones mayores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Anatomía Tratada: El Enfoque en las Extremidades Inferiores se Expande hacia Arriba

Las arterias de las extremidades inferiores representaron el 78,05% de la participación del mercado de enfermedad arterial periférica en 2025, reflejando los algoritmos de procedimiento establecidos para la enfermedad femoral, poplítea y tibial. El trabajo por debajo de la rodilla es particularmente dinámico en las poblaciones diabéticas, alentando el lanzamiento de balones más pequeños, stents de strut delgado y catéteres de cruce dedicados. Los territorios renales y viscerales registran la CAGR más fuerte del 9,31% a medida que las vainas dirigibles de próxima generación y las imágenes avanzadas abren ramas abdominales complejas a la terapia endovascular. Las intervenciones en extremidades superiores mantienen un volumen constante a través del mantenimiento del acceso para diálisis y los casos ocasionales de estenosis subclavia. La ampliación anatómica subraya la maduración de las habilidades periféricas entre los cardiólogos intervencionistas, los radiólogos y los cirujanos vasculares, ampliando la oportunidad direccionable para los proveedores de dispositivos de nicho.

Análisis Geográfico

América del Norte retuvo el 40,88% de los ingresos globales en 2025, respaldada por la cobertura de seguros, una amplia infraestructura de laboratorios de cateterismo y guías clínicas uniformes que favorecen la intervención temprana. Los pagos agrupados de Medicare fomentan los resultados de salvamento de miembros, impulsando a los hospitales a invertir en imágenes avanzadas y quirófanos híbridos. Canadá ofrece cobertura universal, mientras que el sector privado de México y el creciente turismo médico diversifican la demanda regional.

Asia-Pacífico exhibe una CAGR del 8,43% hasta 2031, la más rápida a nivel mundial. China amplía los centros cardiovasculares terciarios bajo la reforma del seguro público, y la demografía envejecida de Japón sostiene volúmenes de procedimientos constantes aliados a una alta adopción tecnológica. India, aunque sensible al costo, representa una gran población no tratada; las ciudades de primer nivel ahora albergan institutos vasculares dedicados, catalizando la adopción de dispositivos de ingeniería de valor. Australia y Corea del Sur actúan como mercados de referencia regionales donde las nuevas tecnologías obtienen primero el reembolso.

Europa mantiene una expansión moderada respaldada por la cobertura sanitaria universal y la excelencia clínica en Alemania, Francia, Italia, España y el Reino Unido. Alemania lidera los recuentos de procedimientos a través de densas redes hospitalarias, mientras que el Reino Unido navega las restricciones presupuestarias pero preserva el acceso basado en guías. Los países de Europa del Este modernizan las salas de angiografía, ampliando el potencial del mercado. La armonización regulatoria continúa bajo el Reglamento de Dispositivos Médicos de la UE, aunque las vías post-Brexit introducen aprobaciones distintas en el Reino Unido, requiriendo presentaciones duales para el acceso en todo el continente.

Panorama Competitivo

La competencia es moderada, con multinacionales diversificadas enfrentándose a innovadores ágiles. Medtronic, Boston Scientific y Abbott aprovechan sus redes de ventas globales, amplios catálogos de productos y considerables presupuestos de I+D para defender su participación. Stryker se adentró decisivamente en el espacio con su adquisición de Inari Medical por USD 4,9 mil millones, apuntando a la trombectomía y las adyacencias en enfermedades venosas. Teleflex también se expandió al adquirir la cartera vascular de BIOTRONIK, señalando el apetito por plataformas integrales.

Los disruptores emergentes explotan espacios en blanco en navegación robótica, imágenes guiadas por IA y andamiajes biorreabsorbibles. Microbot Medical busca comercializar el sistema robótico LIBERTY una vez que se finalice la autorización de la FDA. Boston Scientific amplió su conjunto de herramientas láser mediante la adquisición de Bolt Medical y continúa publicando datos de ensayos de apoyo, reforzando la confianza de los médicos. Las solicitudes de patentes que cubren puntas de catéter de aspiración, químicas de elución de fármacos y microcatéteres dirigibles destacan una cartera de innovación que permanece activa a pesar de la creciente intensidad de capital.

La atención basada en valor desplaza la competencia hacia la superioridad demostrable en resultados y el ahorro en el costo total de la atención. Los proveedores que combinan evidencia del mundo real, sinergias entre dispositivos y medicamentos, y plataformas de seguimiento digital se posicionan para capturar la preferencia en los formularios a medida que los hospitales racionalizan sus paneles de proveedores. Las alianzas estratégicas con especialistas en imágenes de IA y empresas de cuidado de heridas ilustran el impulso hacia ofertas de ecosistema en lugar de ventas de dispositivos individuales.

Líderes de la Industria de Enfermedad Arterial Periférica

Boston Scientific Corporation

Becton, Dickinson and Company,

Medtronic plc

Abbott Laboratories

Edwards Lifesciences Corporation.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Boston Scientific completó la adquisición de Bolt Medical, añadiendo plataformas láser avanzadas para la enfermedad arterial coronaria y periférica pendiente de comercialización por la FDA.

- Noviembre de 2024: Philips inició un ensayo clínico de un nuevo dispositivo de tratamiento para la enfermedad arterial periférica con el primer procedimiento exitoso en un paciente.

Alcance del Informe Global del Mercado de Enfermedad Arterial Periférica

Según el alcance del informe, la enfermedad arterial periférica (EAP) estrecha las arterias de las piernas o los brazos, disminuyendo el flujo sanguíneo hacia estas extremidades. A menudo derivada de la aterosclerosis, la enfermedad arterial periférica implica la acumulación de depósitos grasos en las arterias. Los síntomas van desde dolor o calambres en las piernas durante la actividad hasta entumecimiento; en casos graves, pueden producirse úlceras o heridas que no cicatrizan. La enfermedad arterial periférica está estrechamente asociada con otras enfermedades cardiovasculares y factores de riesgo, incluidos la diabetes, la presión arterial alta, el colesterol alto y el tabaquismo.

El mercado de enfermedad arterial periférica está segmentado por tipo de tratamiento, usuario final y geografía. Por tipo de tratamiento, el mercado se divide en dispositivos y medicamentos. Por dispositivos, el mercado se segmenta en catéteres de balón, dispositivos de modificación de placa, stents, dispositivos de aterectomía, guías y vainas, y otros dispositivos. El segmento de otros dispositivos incluye dispositivos de injerto de bypass y dispositivos de alteración del flujo hemodinámico. Por medicamentos, el mercado se segmenta en medicamentos hipolipemiantes, medicamentos antiplaquetarios, agentes trombolíticos, terapia triple H y otros medicamentos. El segmento de otros medicamentos incluye medicamentos reguladores de glucosa, inotrópicos y agentes antiinflamatorios. Por usuario final, el mercado se segmenta en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en USD).

| Dispositivos | Catéteres de Balón | Balones Recubiertos de Fármaco |

| Balones Simples | ||

| Dispositivos de Modificación de Placa | ||

| Stents | Stents Liberadores de Fármaco | |

| Stents de Metal Desnudo | ||

| Andamiajes Biorreabsorbibles | ||

| Dispositivos de Aterectomía | ||

| Guías y Vainas | ||

| Injertos de Bypass y Alteración del Flujo Hemodinámico | ||

| Medicamentos | Agentes Hipolipemiantes | |

| Agentes Antiplaquetarios | ||

| Anticoagulantes y Trombolíticos | ||

| Vasodilatadores | ||

| Otros Medicamentos Adyuvantes | ||

| Hospitales |

| Clínicas Vasculares Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria y Telesalud |

| Claudicación Intermitente |

| Isquemia Crítica de Miembros |

| Isquemia Aguda de Miembros |

| Arterias de las Extremidades Inferiores |

| Arterias de las Extremidades Superiores |

| Arterias Renales y Viscerales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Dispositivos | Catéteres de Balón | Balones Recubiertos de Fármaco |

| Balones Simples | |||

| Dispositivos de Modificación de Placa | |||

| Stents | Stents Liberadores de Fármaco | ||

| Stents de Metal Desnudo | |||

| Andamiajes Biorreabsorbibles | |||

| Dispositivos de Aterectomía | |||

| Guías y Vainas | |||

| Injertos de Bypass y Alteración del Flujo Hemodinámico | |||

| Medicamentos | Agentes Hipolipemiantes | ||

| Agentes Antiplaquetarios | |||

| Anticoagulantes y Trombolíticos | |||

| Vasodilatadores | |||

| Otros Medicamentos Adyuvantes | |||

| Por Usuario Final | Hospitales | ||

| Clínicas Vasculares Especializadas | |||

| Centros Quirúrgicos Ambulatorios | |||

| Entornos de Atención Domiciliaria y Telesalud | |||

| Por Estadio de la Enfermedad | Claudicación Intermitente | ||

| Isquemia Crítica de Miembros | |||

| Isquemia Aguda de Miembros | |||

| Por Anatomía Tratada | Arterias de las Extremidades Inferiores | ||

| Arterias de las Extremidades Superiores | |||

| Arterias Renales y Viscerales | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de enfermedad arterial periférica?

El tamaño del mercado de enfermedad arterial periférica alcanzó USD 5,93 mil millones en 2026 y se prevé que llegue a USD 8,49 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de enfermedad arterial periférica?

Los dispositivos dominan con el 65,02% de los ingresos de 2025, reflejando la amplia preferencia por la revascularización mínimamente invasiva.

¿Qué entorno de usuario final está creciendo más rápido para los procedimientos de enfermedad arterial periférica?

Los centros quirúrgicos ambulatorios se expanden a una CAGR del 9,47% a medida que el reembolso favorable y el alta el mismo día fomentan el tratamiento ambulatorio.

¿Qué región muestra la tasa de crecimiento más alta en el mercado de enfermedad arterial periférica?

Asia-Pacífico registra la CAGR regional más rápida del 8,43% hasta 2031 debido a la creciente prevalencia de la diabetes y la expansión del acceso a la atención sanitaria.

¿Cómo están dando forma los avances tecnológicos a la industria de enfermedad arterial periférica?

Avances como la litotricia intravascular, los balones recubiertos de fármaco para la enfermedad por debajo de la rodilla y los sistemas de navegación robótica están mejorando el éxito de los procedimientos y ampliando los grupos de pacientes tratables.

Última actualización de la página el: