Tamaño y Participación del Mercado de Stents Biodegradables

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

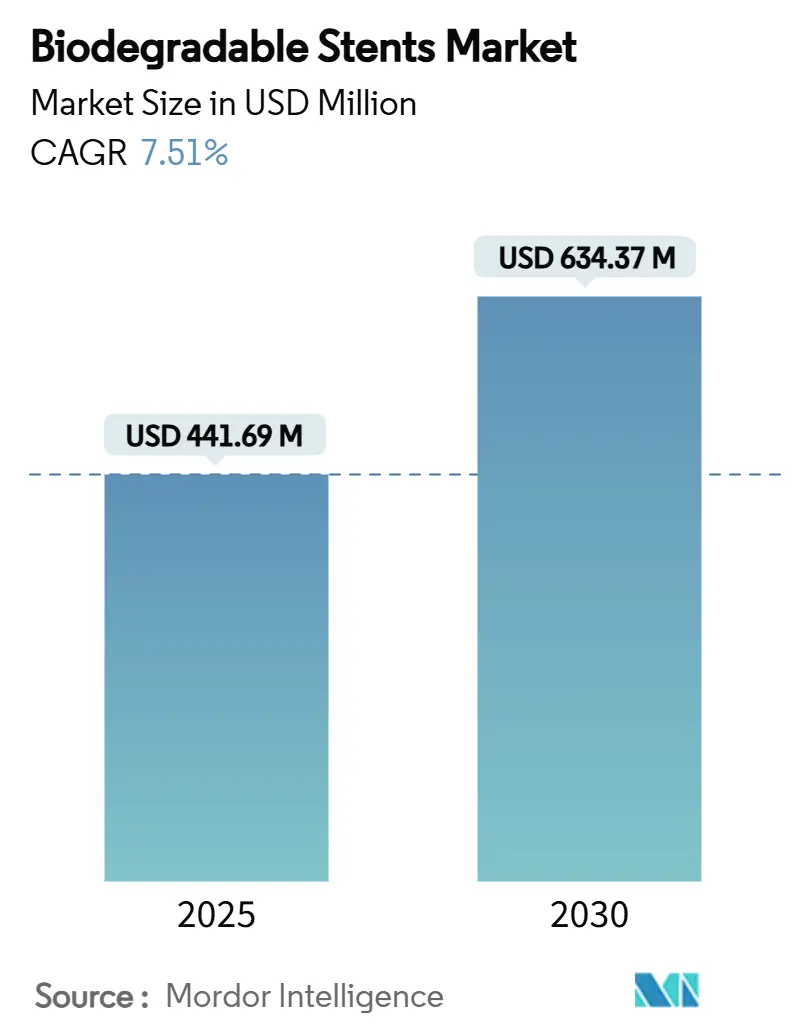

| Tamaño del Mercado (2025) | 441.69 Millones de dólares |

| Tamaño del Mercado (2030) | 634.37 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Biodegradables por Mordor Intelligence

El tamaño del mercado de stents biodegradables alcanzó los 441,69 millones de USD en 2025 y se prevé que avance hasta los 634,37 millones de USD en 2030, registrando una CAGR del 7,51% durante el período. El respaldo regulatorio, los avances en la ciencia de polímeros y aleaciones de magnesio, y la creciente prevalencia de enfermedades cardiovasculares entre los adultos mayores se han combinado para hacer de los andamiajes temporales y totalmente reabsorbibles una alternativa atractiva a los implantes metálicos permanentes. Los hospitales y los centros quirúrgicos ambulatorios consideran ahora la tecnología reabsorbible como una forma de reducir las complicaciones a largo plazo, mientras que los médicos valoran la flexibilidad de tratamiento preservada para futuras intervenciones. Los principales fabricantes están ampliando la capacidad de producción de lactida de alta pureza y magnesio para evitar cuellos de botella en el suministro, y los primeros adoptantes están documentando resultados favorables en el mundo real que aceleran aún más la confianza clínica. En conjunto, estos factores sitúan al mercado de stents biodegradables en una trayectoria ascendente constante a medida que los perfeccionamientos de la plataforma abordan la resistencia mecánica, la capacidad de entrega y el control de la degradación.

Conclusiones Clave del Informe

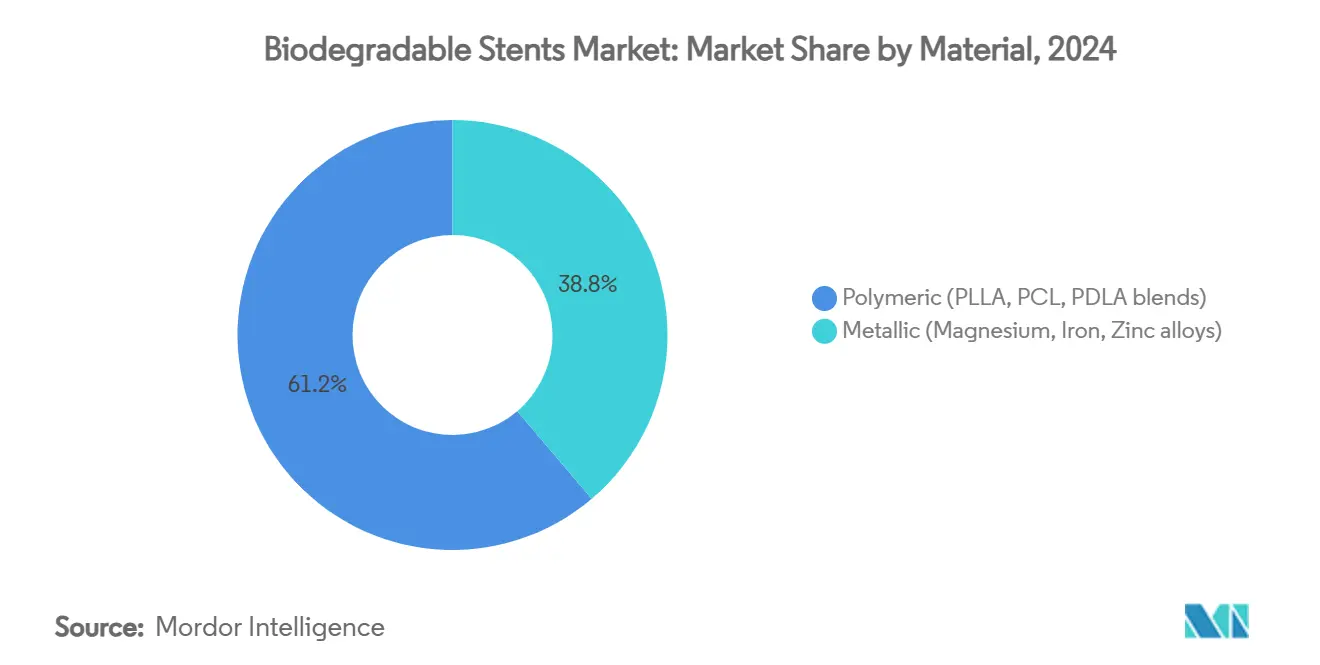

- Por material, las plataformas poliméricas representaron el 61,22% de los ingresos de 2024, mientras que los andamiajes metálicos se proyecta que crecerán a una CAGR del 11,22% hasta 2030.

- Por aplicación, la enfermedad de la arteria coronaria lideró con una participación del 76,34% en 2024; se espera que la enfermedad de la arteria periférica se expanda a una CAGR del 11,67% hasta 2030.

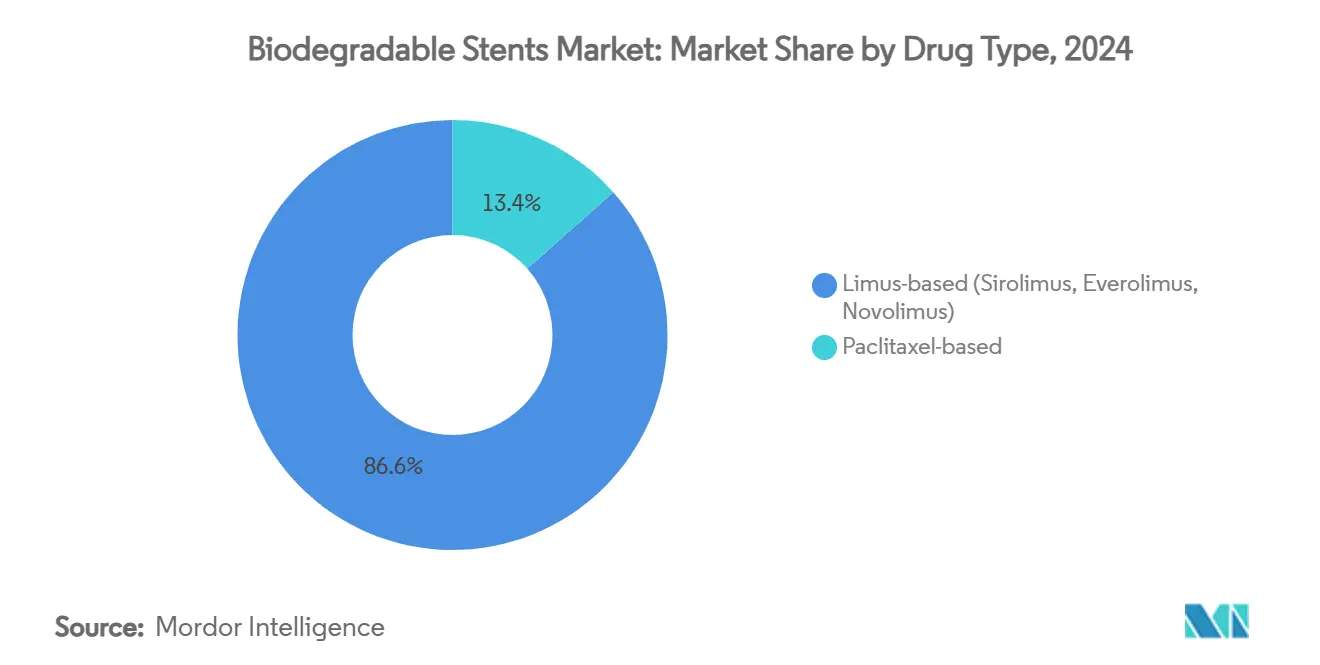

- Por tipo de fármaco, los andamiajes basados en limus representaron el 86,56% de la demanda de 2024 y se proyecta que crezcan a una CAGR del 10,66% hasta 2030.

- Por usuario final, los hospitales representaron el 67,45% de los procedimientos de 2024, mientras que se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,78% durante el horizonte de pronóstico.

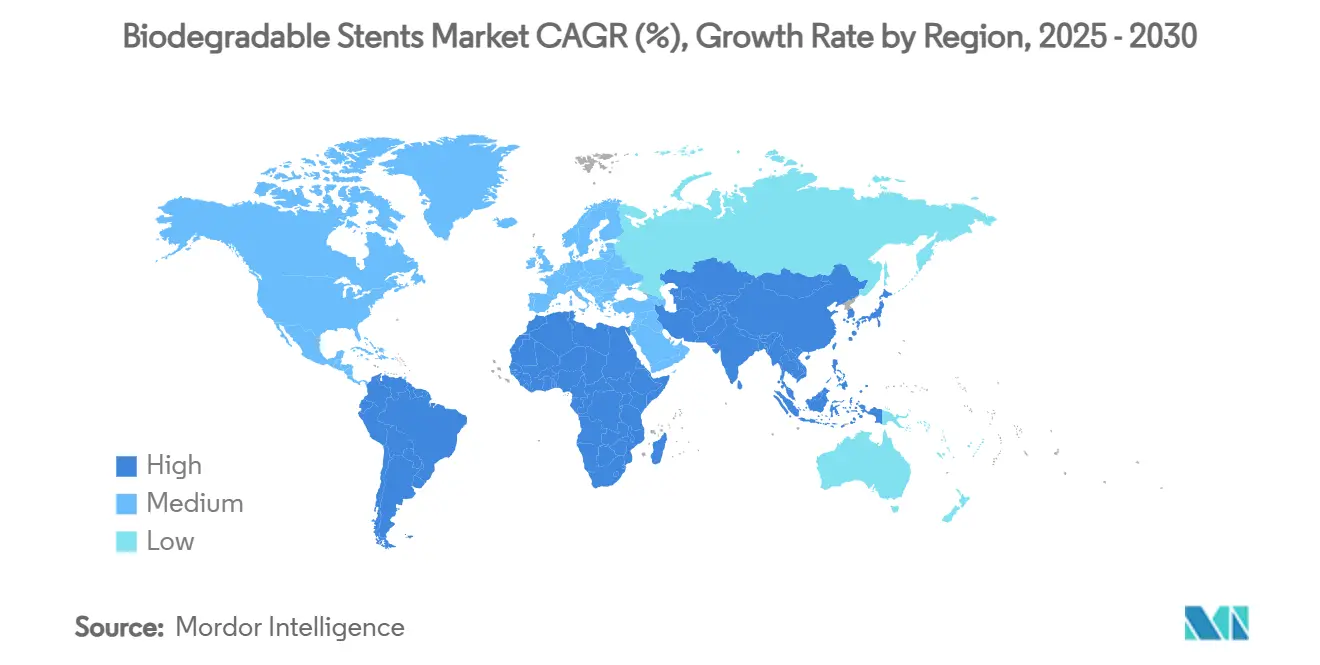

- Por geografía, América del Norte capturó el 37,33% de las ventas de 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 10,12% para 2030.

Tendencias e Información del Mercado Global de Stents Biodegradables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vientos regulatorios favorables para dispositivos reabsorbibles | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Volúmenes de ICP impulsados por el envejecimiento de la población | +1.5% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Avances en la ciencia de polímeros (co-polímeros de PLLA) | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Datos poscomercialización que validan la seguridad de los andamiajes biorreabsorbibles | +1.0% | Global | Mediano plazo (2-4 años) |

| Reducción de costos de aleaciones de magnesio | +0.9% | Asia-Pacífico con expansión global | Mediano plazo (2-4 años) |

| Andamiajes específicos para el paciente impresos en 3D | +0.7% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vientos Regulatorios Favorables para Dispositivos Reabsorbibles

Las agencias de salud ofrecen ahora vías de revisión más rápidas para los andamiajes temporales porque resuelven las complicaciones de los implantes a largo plazo. La designación de avance de la FDA otorgada al bioadaptador DynamX en junio de 2024 acorta los plazos de aprobación y reduce los obstáculos de los ensayos clínicos para la tecnología biorreabsorbible innovadora. Europa ha introducido vías aceleradas paralelas, especialmente para dispositivos que se reabsorben en 24 meses y muestran una remodelación favorable. Los nuevos marcos reducen el tiempo de comercialización para las plataformas bien documentadas y favorecen a las empresas con profunda experiencia regulatoria. Como resultado, las empresas capaces de combinar datos clínicos sólidos con presentaciones simplificadas obtienen ventajas de primer movimiento en el mercado de stents biodegradables. Se espera que estos apoyos de política continúen a mediano plazo a medida que las agencias buscan reducir las intervenciones repetidas y los costos generales de atención médica.

Volúmenes de ICP Impulsados por el Envejecimiento de la Población

Los avances en la esperanza de vida global significan que más adultos viven lo suficiente para experimentar enfermedades de la arteria coronaria, y los mayores de 65 años representan ahora la cohorte de más rápido crecimiento que se somete a intervenciones coronarias percutáneas. Los pacientes de edad avanzada se benefician de los andamiajes totalmente reabsorbibles porque el soporte temporal evita la trombosis tardía, mantiene las arterias flexibles y simplifica posibles procedimientos futuros de derivación o colocación de stents. Los datos a largo plazo del registro BIOSOLVE-IV confirman que las plataformas de magnesio ofrecen una supervivencia libre de eventos comparable a los stents liberadores de fármacos contemporáneos, al tiempo que eliminan el material extraño permanente.[1]Run-Lin Gao et al., "Resultados del Registro BiOSOLVE-IV", EuroIntervention, eurointervention.pcronline.comLos administradores hospitalarios también consideran la tecnología como una forma de reducir las readmisiones. El impulso demográfico sustentará por tanto la demanda durante al menos la próxima década.

Avances en la Ciencia de Polímeros (Co-Polímeros de PLLA)

Las formulaciones mejoradas de ácido poli-L-láctico combinan ahora pesos moleculares refinados con aditivos de co-polímeros que aumentan la resistencia radial sin ralentizar la absorción. Dispositivos como el Evermine50 utilizan struts de 50 micras para igualar el perfil de cruce de los stents liberadores de fármacos metálicos y aun así desaparecen en dos años.[2]Equipo Editorial de Meril Life Sciences, "Stent Liberador de Fármacos Evermine50", Meril Life, merillife.com Los fabricantes aprovechan los reservorios de fármacos a nanoescala para sincronizar la liberación del fármaco con la reabsorción del andamiaje, reforzando la curación endotelial. El cambio hacia polímeros ultradelgados de alta resistencia reduce la brecha de rendimiento con el metal al tiempo que mantiene los costos de producción predecibles. Estos avances hacen que los diseños poliméricos sean un pilar confiable del mercado de stents biodegradables incluso a medida que los sistemas metálicos maduran.

Datos Poscomercialización que Validan la Seguridad de los Andamiajes Biorreabsorbibles

La evidencia del mundo real está disipando las dudas de seguridad anteriores. El seguimiento a cinco años del estudio ABSORB IV muestra que las curvas de eventos convergen con los stents liberadores de fármacos metálicos una vez que el andamiaje se ha reabsorbido completamente.[3]Gregg W. Stone et al., "Resultados a Cinco Años Tras la Implantación de Andamiajes Coronarios Biorreabsorbibles con Técnica Mejorada", Revista del Colegio Americano de Cardiología, jacc.orgLos registros en Asia-Pacífico y Europa reportan ahora una trombosis tardía del andamiaje insignificante cuando los médicos utilizan imágenes intravasculares para un dimensionamiento preciso. Estos datos tranquilizan a los intervencionistas que dudaron tras el revés de la primera generación del Absorb. A medida que regresa la confianza, los volúmenes de procedimientos aumentan, particularmente para pacientes más jóvenes y de menor riesgo cuyas arterias pueden necesitar futuras intervenciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Umbrales más estrictos de la FDA y la EMA para los criterios de valoración clínicos | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fallos históricos del Absorb BVS que afectan la confianza de los médicos | -0.9% | Mercados establecidos globales | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de lactida de alta pureza | -0.7% | Concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de formación de cardiólogos intervencionistas | -0.6% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Umbrales Más Estrictos de la FDA y la EMA para los Criterios de Valoración Clínicos

Tras los primeros contratiempos con los andamiajes, los reguladores exigen ahora un seguimiento clínico y de imagen de varios años que extiende el costo y la duración de los ensayos. La FDA insiste en una documentación exhaustiva mediante tomografía de coherencia óptica o ecografía intravascular de los perfiles de degradación, lo que eleva los presupuestos de desarrollo más allá del alcance de muchas empresas emergentes. Normas europeas similares se centran en la permeabilidad vascular a largo plazo en lugar del éxito procedimental a corto plazo. Si bien estas normas protegen a los pacientes, también consolidan el mercado de stents biodegradables en torno a empresas con amplias reservas de capital e infraestructuras de ensayos existentes.

Fallos Históricos del Absorb BVS que Afectan la Confianza de los Médicos

La retirada del mercado en 2017 del dispositivo de primera generación de Abbott dejó una impresión duradera en los operadores de alto volumen. Muchos profesionales aún prefieren los stents liberadores de fármacos metálicos a menos que se les presente evidencia sólida del mundo real. Los fabricantes invierten ahora fuertemente en formación de tutores e imágenes para reconstruir la confianza, aunque la resistencia sigue siendo un freno a corto plazo para la adopción en centros conservadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Plataformas Metálicas Impulsan la Innovación

Los andamiajes poliméricos representaron el 61,22% de la participación del mercado de stents biodegradables en 2024 gracias a la madurez de la tecnología PLLA y la abundancia de datos clínicos. Sin embargo, el tamaño del mercado de stents biodegradables atribuible a las aleaciones de magnesio y hierro se está expandiendo a una CAGR del 11,22% porque la nueva metalurgia cierra la brecha de resistencia radial con los stents liberadores de fármacos metálicos al tiempo que preserva la reabsorción completa en 12 a 18 meses. En el período actual, los médicos aún eligen dispositivos poliméricos para lesiones coronarias de rutina debido a las técnicas de implantación familiares y la degradación predecible. Los andamiajes metálicos han pasado rápidamente de los estudios de viabilidad iniciales a los ensayos fundamentales, respaldados por evidencia de imagen que muestra una degradación uniforme sin respuesta inflamatoria. Las plataformas de hierro, aunque incipientes, permiten diseños ultradelgados de 60 micras que atraen el interés para la enfermedad de vasos pequeños. Las economías de escala de fabricación en Asia-Pacífico comprimen los precios de las aleaciones, reduciendo las diferencias de costo con los dispositivos poliméricos. Como resultado, el mercado de stents biodegradables probablemente verá una mezcla de materiales equilibrada al final del período de pronóstico.

Los fabricantes diferencian los diseños metálicos a través de la composición de la aleación, la cinética de elución de fármacos y los recubrimientos superficiales patentados que modulan la endotelización. Los programas de investigación se centran en mejoras del zinc para ralentizar la corrosión en las arterias periféricas que requieren un soporte más prolongado. Mientras tanto, los innovadores en polímeros están integrando reservorios de nano-lípidos y péptidos bioactivos en matrices de PLLA, con el objetivo de ofrecer efectos antitrombóticos sin terapia sistémica. Estas trayectorias mixtas garantizan que el polímero y el metal sigan siendo complementarios en lugar de mutuamente excluyentes, dando a los médicos un conjunto de herramientas más amplio para estrategias específicas de lesión.

Por Aplicación: La Expansión Periférica se Acelera

Las intervenciones coronarias generaron el 76,34% de los ingresos en 2024 a medida que los médicos adoptaron con confianza las plataformas de segunda generación de PLLA y magnesio. Se prevé que el tamaño del mercado de stents biodegradables vinculado a la enfermedad de la arteria periférica crezca rápidamente porque la aprobación del Esprit BTK de Abbott demostró el valor clínico de los andamiajes reabsorbibles en los vasos tibiales móviles donde el metal permanente corre el riesgo de fractura. Los cirujanos que tratan la isquemia crítica de las extremidades valoran la eliminación del material extraño a largo plazo que puede complicar futuros procedimientos de derivación. Las indicaciones gastrointestinales, ureterales y de las vías respiratorias siguen siendo de nicho, aunque los ensayos piloto de andamiajes personalizados impresos en 3D muestran resultados prometedores de permeabilidad y comodidad para el paciente. Los hospitales con unidades torácicas se están preparando para programas de uso compasivo que abordan el colapso de las vías respiratorias pediátricas con stents personalizados.

En la práctica coronaria, la tecnología reabsorbible compite ahora directamente con los stents liberadores de fármacos metálicos premium en segmentos de bajo riesgo y está penetrando en lesiones calcificadas complejas gracias a la mayor resistencia radial. Los volúmenes periféricos probablemente se acelerarán una vez que los códigos de reembolso se pongan al día y las herramientas de implantación dedicadas entren al mercado. Las indicaciones no vasculares siguen en desarrollo temprano, pero los resultados clínicos iniciales favorables y el creciente interés de los cirujanos sugieren un potencial significativo más allá de 2030. Estas diversas vías clínicas refuerzan la relevancia a largo plazo del mercado de stents biodegradables.

Por Tipo de Fármaco: La Dominancia del Limus Continúa

Los recubrimientos basados en limus representaron el 86,56% de los ingresos de 2024, la mayor participación del mercado de stents biodegradables, y se proyecta que se expandan a una CAGR del 10,66% hasta 2030 gracias a los perfiles de sirolimus, everolimus y novolimus que se alinean bien con los plazos de reabsorción del andamiaje. Los sólidos datos a cinco años de las plataformas DESolve y DREAMS confirman cero trombosis definitiva del andamiaje en dispositivos de limus implantados adecuadamente, reforzando la confianza de los cardiólogos y sosteniendo los formularios hospitalarios. Los fabricantes continúan refinando los diseños de nano-reservorios que sincronizan la liberación del fármaco con la degradación del polímero o el magnesio, lo que reduce aún más la pérdida luminal tardía y minimiza la necesidad de una terapia antiplaquetaria dual prolongada. Estas ventajas de rendimiento mantienen los productos de limus en el centro de las decisiones de compra tanto en los laboratorios de cateterismo hospitalario como en los centros ambulatorios que buscan resultados predecibles con un mínimo de cuidados posteriores. Como resultado, los andamiajes de limus seguirán siendo el punto de referencia frente al cual se evalúan los nuevos conceptos de fármacos o sin fármacos.

Los recubrimientos de paclitaxel ocupan un nicho pequeño pero estable, preferidos para ciertas lesiones periféricas donde su mecanismo antiproliferativo distinto ofrece compatibilidad vascular. El tamaño del mercado de stents biodegradables vinculado a los andamiajes sin fármacos sigue siendo modesto, aunque los estudios iniciales de superficies funcionalizadas con colágeno indican una vía viable para eliminar las cargas farmacológicas al tiempo que se promueve una curación endotelial rápida. Las estrategias combinadas que combinan limus de baja dosis con capas de micro-ARN o péptidos están bajo revisión, con el objetivo de acortar los regímenes antiplaquetarios y atraer a pacientes con riesgo de sangrado. Durante el período de pronóstico, la tecnología de limus mantendrá la dominancia, pero las ganancias incrementales de los refinamientos del paclitaxel y las superficies bioactivas diversificarán las opciones clínicas y garantizarán una innovación saludable en toda la categoría.

Los hospitales representaron el 67,45% de la participación del mercado de stents biodegradables en 2024, lo que refleja su dominio en los procedimientos cardiovasculares complejos que requieren imágenes intensivas y monitoreo postoperatorio. Sus laboratorios de cateterismo establecidos, equipos quirúrgicos en el lugar y cobertura de reembolso mantienen altos los volúmenes de procedimientos, especialmente para la enfermedad multivaso y los pacientes de alto riesgo. Las instituciones docentes también generan datos de registro fundamentales que informan las actualizaciones de las guías y sostienen la demanda hospitalaria. Sin embargo, los administradores enfrentan presiones de contención de costos y buscan trasladar los casos de menor agudeza a los centros ambulatorios para liberar capacidad en el quirófano. Estas dinámicas financieras preparan el escenario para que los centros quirúrgicos ambulatorios capturen una mayor participación de las colocaciones de andamiajes sencillas durante los próximos cinco años.

Se proyecta que los centros quirúrgicos ambulatorios expandan el volumen de procedimientos a una CAGR del 9,78% hasta 2030, añadiendo un valor incremental notable al tamaño del mercado de stents biodegradables durante el período de pronóstico. Sus flujos de trabajo simplificados reducen los gastos generales y permiten el alta el mismo día, lo que atrae tanto a los pagadores como a los pacientes. La tecnología de andamiajes temporales se adapta a estos entornos porque reduce la vigilancia a largo plazo y evita las complicaciones tardías de cuerpos extraños. Las empresas de dispositivos apoyan el cambio diseñando sistemas de entrega simplificados y ofreciendo módulos de formación específicos que acortan la curva de aprendizaje para el personal de los centros quirúrgicos ambulatorios. A medida que la competencia se extiende y los pagadores ajustan los calendarios de reembolso, los centros ambulatorios complementarán a los hospitales en lugar de desplazarlos, ampliando el acceso general a soluciones de stents totalmente reabsorbibles.

Análisis Geográfico

América del Norte retuvo el 37,33% de las ventas de 2024 gracias a las aprobaciones tempranas de la FDA, la amplia cobertura de seguros y la concentración de centros de cardiología intervencionista de alto volumen. Las extensas redes de registros proporcionan resultados del mundo real que retroalimentan las guías de práctica clínica y refuerzan la confianza de los médicos. El mercado de stents biodegradables también se beneficia de cadenas de suministro integradas que aseguran insumos de polímero y magnesio de alta pureza. Los simposios de formación organizados por las sociedades profesionales garantizan un flujo constante de operadores capacitados que adoptan rápidamente las nuevas plataformas.

Europa le sigue de cerca, respaldada por consorcios de investigación coordinados y sistemas de adquisición basados en el valor que favorecen los dispositivos que reducen las complicaciones a largo plazo. La vigilancia posaprobación integral en toda la región sustenta la confianza de los médicos e impulsa una adopción estable. Los profesionales europeos a menudo son pioneros en aplicaciones complejas como las oclusiones totales crónicas y las lesiones de bifurcación, validando casos de uso que luego se adoptan en otros lugares. Sin embargo, las presiones de precios requieren que los fabricantes demuestren claras compensaciones de costos mediante la reducción de las reintervenciones tardías.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR prevista del 10,12% hasta 2030, a medida que la creciente prevalencia de enfermedades cardiovasculares se intersecta con la rápida expansión de la infraestructura sanitaria. Los fabricantes nacionales en China e India escalan la producción local de aleaciones de magnesio y PLLA, reduciendo los precios de los dispositivos y acelerando la penetración en las ciudades de segundo nivel. Los gobiernos invierten fuertemente en la formación en cardiología intervencionista y subvencionan equipos de imagen avanzados, abordando las brechas históricas en la experiencia procedimental. Con el tiempo, es probable que la región desafíe a América del Norte en el liderazgo del volumen de procedimientos, aunque el reembolso y las guías clínicas uniformes siguen siendo trabajos en curso.

Panorama Competitivo

El mercado de stents biodegradables muestra una fragmentación moderada con una consolidación emergente. Las grandes empresas de dispositivos diversificadas adquieren especialistas en andamiajes para ampliar sus carteras y asegurar la propiedad intelectual. La adquisición por parte de Teleflex del brazo de intervención vascular de Biotronik en febrero de 2025 ilustra la tendencia, añadiendo la plataforma de magnesio reabsorbible Freesolve a la línea de productos de Teleflex. Tales movimientos permiten a los adquirentes aprovechar los canales de ventas establecidos y la escala de fabricación, mejorando las posiciones de costo y ampliando el alcance geográfico.

La competencia se centra en tres vectores: innovación de materiales, sofisticación en la administración de fármacos y herramientas de implantación. Los pioneros del magnesio enfatizan la endotelización rápida y la fuerza radial superior, mientras que los líderes en polímeros invierten en reservorios de fármacos a nanoescala y recubrimientos superficiales bioactivos. Los disruptores de la fabricación aditiva persiguen dispositivos específicos para el paciente que pueden expandirse a los campos pediátrico, de vías respiratorias y gastrointestinal. La necesidad de evidencia clínica extendida incentiva las asociaciones con centros académicos que realizan ensayos multicéntricos y generan publicaciones revisadas por pares para respaldar las presentaciones regulatorias.

Las barreras de entrada siguen siendo altas debido a los estrictos requisitos de criterios de valoración y la intensidad de capital de la fabricación de polímeros puros y aleaciones de alta tolerancia. Las empresas innovadoras más pequeñas a menudo licencian tecnología o aceptan inversiones minoritarias de estratégicos más grandes que buscan diversificación de cartera. Durante el horizonte de pronóstico, la concentración del mercado aumentará lentamente, aunque los ciclos de innovación siguen activos a medida que las empresas emergentes explotan indicaciones específicas y materiales novedosos para desafiar a los titulares.

Líderes de la Industria de Stents Biodegradables

Abbott Laboratories

Boston Scientific

Terumo Corporation

Teleflex

Reva Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex Incorporated completó la adquisición del negocio de Intervención Vascular de Biotronik, añadiendo la tecnología de magnesio reabsorbible Freesolve a su cartera intervencionista.

- Julio de 2024: MicroPort Scientific Corporation obtuvo la aprobación de la NMPA para Firesorb®, el primer stent cardíaco totalmente biorreabsorbible de próxima generación.

Alcance del Informe Global del Mercado de Stents Biodegradables

| Polimérico (mezclas de PLLA, PCL, PDLA) |

| Metálico (aleaciones de Magnesio, Hierro, Zinc) |

| Enfermedad de la Arteria Coronaria |

| Enfermedad de la Arteria Periférica |

| Estenosis Gastrointestinales |

| Obstrucción Ureteral |

| Estenosis de las Vías Respiratorias |

| Basados en limus (Sirolimus, Everolimus, Novolimus) |

| Basados en paclitaxel |

| Hospitales |

| Laboratorios de Cateterismo Cardíaco |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Polimérico (mezclas de PLLA, PCL, PDLA) | |

| Metálico (aleaciones de Magnesio, Hierro, Zinc) | ||

| Por Aplicación | Enfermedad de la Arteria Coronaria | |

| Enfermedad de la Arteria Periférica | ||

| Estenosis Gastrointestinales | ||

| Obstrucción Ureteral | ||

| Estenosis de las Vías Respiratorias | ||

| Por Tipo de Fármaco | Basados en limus (Sirolimus, Everolimus, Novolimus) | |

| Basados en paclitaxel | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Cateterismo Cardíaco | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global de los stents biodegradables en 2025?

El mercado de stents biodegradables se sitúa en 441,69 millones de USD en 2025.

¿A qué velocidad se proyecta que crezca el mercado?

Se espera que registre una CAGR del 7,51% y alcance los 634,37 millones de USD en 2030.

¿Qué categoría de material se está expandiendo más rápidamente?

Los andamiajes metálicos de magnesio avanzan a una CAGR del 11,22% hasta 2030.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 10,12% durante el período.

¿Quién domina el uso de formulaciones de fármacos en los andamiajes actuales?

Los fármacos basados en limus representan el 86,56% de la demanda de 2024 y siguen creciendo.

¿Dónde están ganando terreno los procedimientos ambulatorios?

Los centros quirúrgicos ambulatorios son el segmento de usuario final de más rápido crecimiento, con un aumento del 9,78% de CAGR.

Última actualización de la página el: