Tamaño y Participación del Mercado de Dispositivos de Acceso Vascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

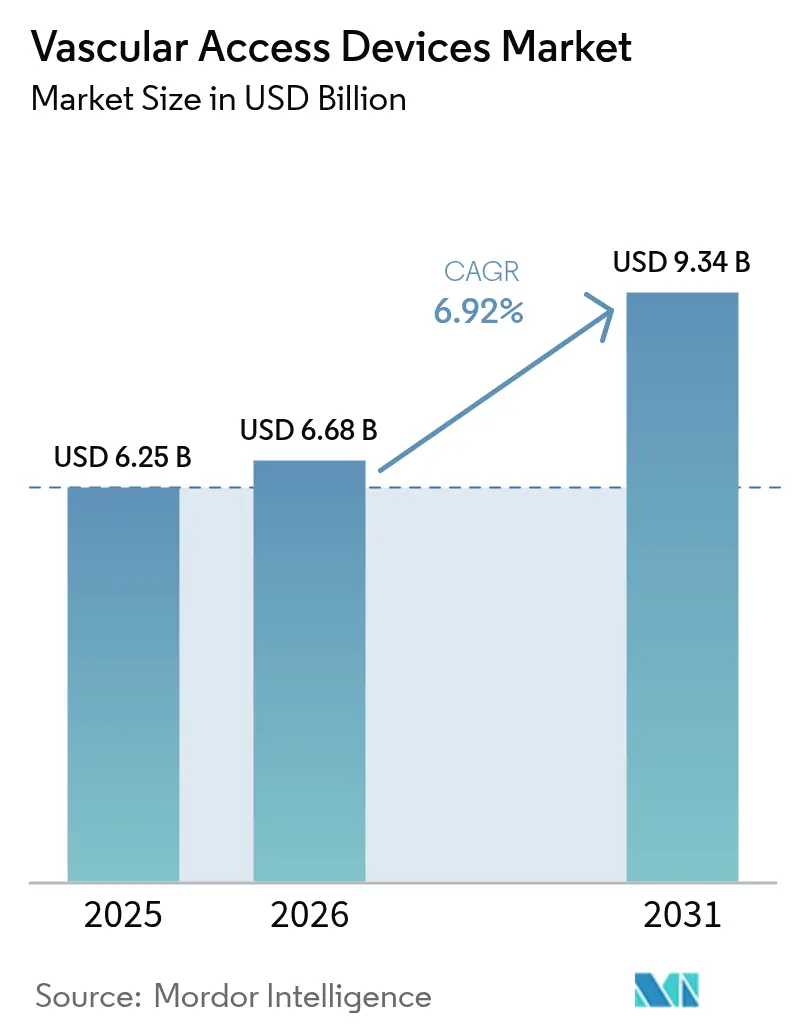

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

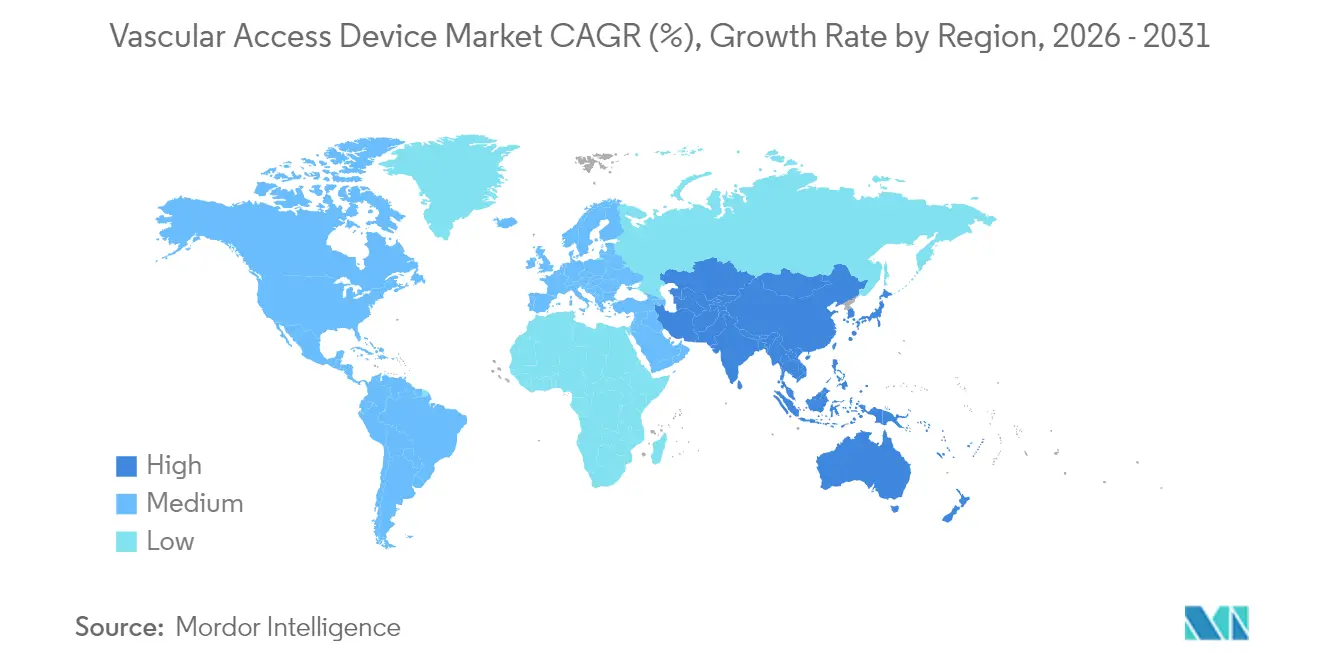

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

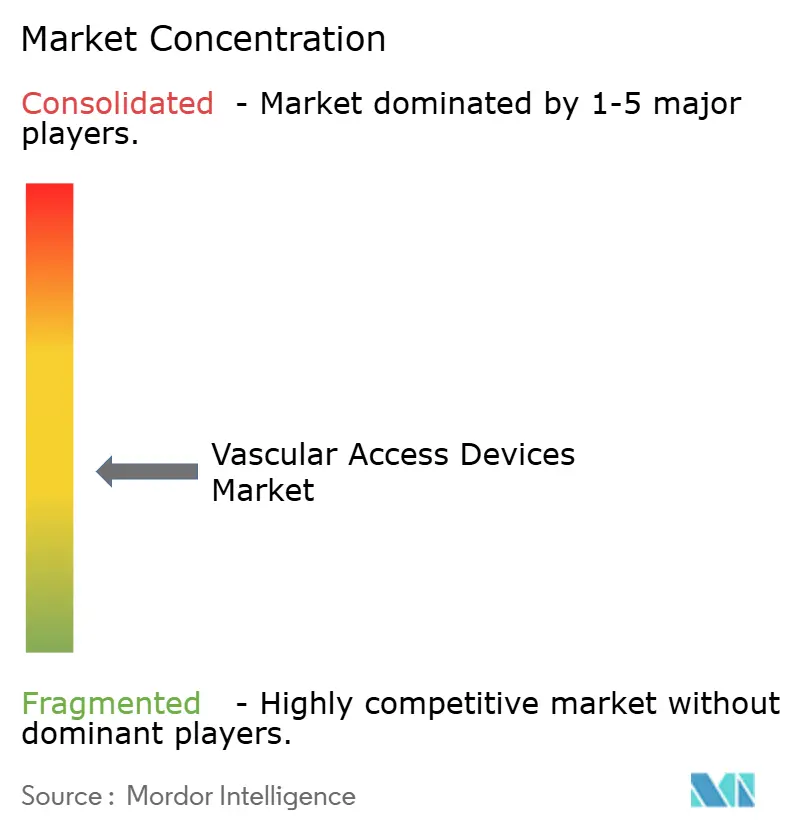

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Acceso Vascular por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de acceso vascular crezca de USD 6,25 mil millones en 2025 a USD 6,68 mil millones en 2026 y se prevé que alcance USD 9,34 mil millones en 2031 a una CAGR del 6,92% durante 2026-2031. Esta expansión refleja el giro de los proveedores de atención médica hacia la innovación basada en el valor que prioriza la prevención de infecciones, la durabilidad de los materiales y la eficiencia de los procedimientos. Una creciente carga de enfermedades crónicas, una adopción más amplia de la inserción guiada por ultrasonido y el cambio hacia modelos de atención ambulatoria sustentan colectivamente la demanda sostenida. Al mismo tiempo, los avances en biomateriales hidrófilos y recubrimientos antimicrobianos intensifican la diferenciación de productos, mientras que la relocalización de la cadena de suministro ayuda a los fabricantes a mitigar el riesgo de materias primas. Las dinámicas competitivas favorecen, por tanto, a las empresas capaces de combinar la fabricación a escala con lanzamientos tecnológicos rápidos, manteniendo el mercado de dispositivos de acceso vascular en una trayectoria de crecimiento sostenido.

Conclusiones Clave del Informe

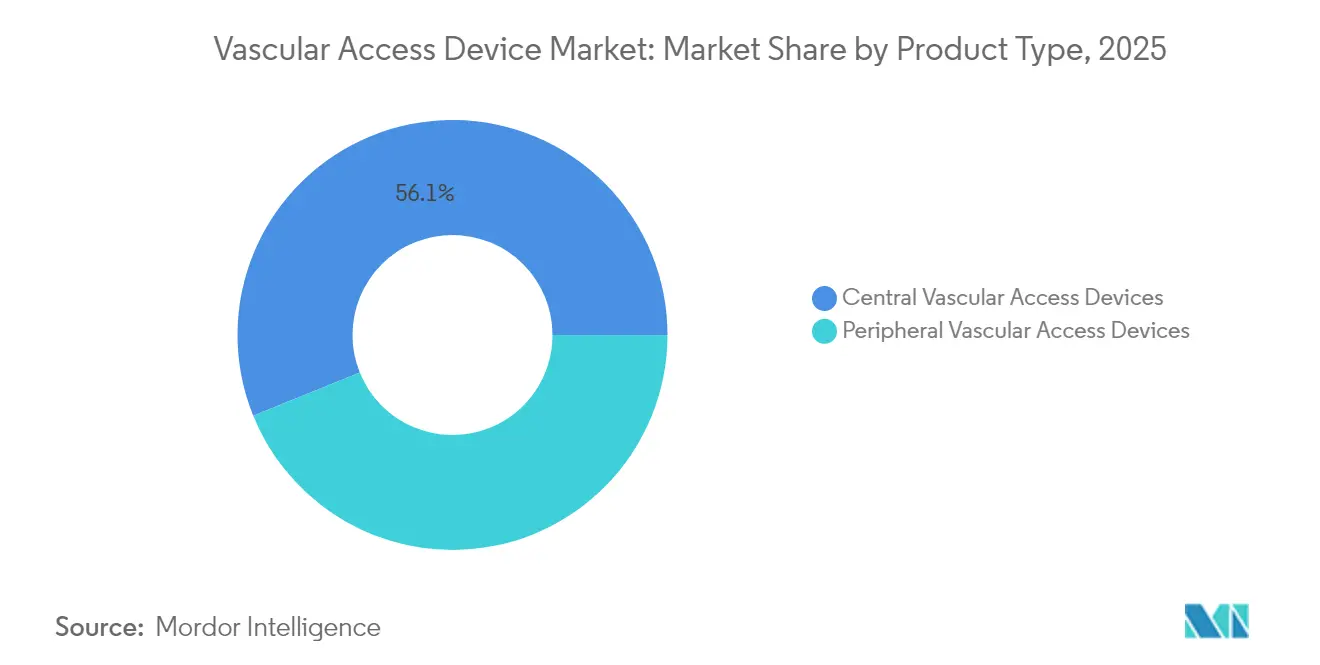

- Por tipo de dispositivo, los dispositivos de acceso vascular central lideraron con una participación de ingresos del 56,12% en 2025, mientras que se proyecta que los dispositivos periféricos se expandan a una CAGR del 7,61% hasta 2031.

- Por aplicación, la administración de medicamentos representó el 39,55% de los ingresos de 2025, mientras que se prevé que diagnósticos y pruebas crezca a una CAGR del 7,68% hasta 2031.

- Por material, el poliuretano capturó una participación del 48,25%, mientras que se prevé que la silicona registre una CAGR del 7,85% durante 2026-2031.

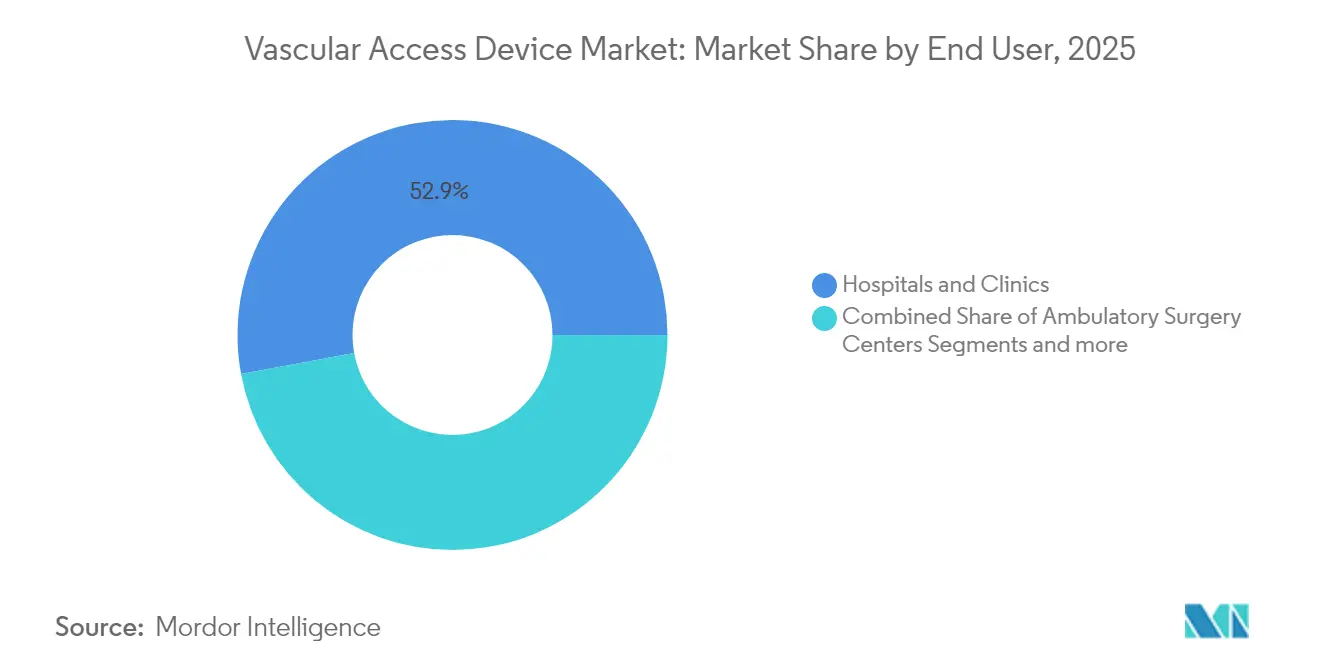

- Por usuario final, los hospitales y clínicas representaron una participación del 52,90% en 2025, mientras que los centros de cirugía ambulatoria están preparados para una CAGR del 7,77%.

- Por geografía, América del Norte dominó con una participación de ingresos del 39,85% en 2025, pero se proyecta que Asia-Pacífico avance a una CAGR del 7,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Acceso Vascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y alta demanda de terapia intravenosa | 2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en procedimientos de quimioterapia y hospitalización | 1.8% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento del acceso vascular pediátrico y neonatal | 1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de soluciones de acceso intravenoso difícil guiadas por ultrasonido | 1.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la terapia de infusión domiciliaria y comunitaria | 1.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas y directrices de reembolso favorables | 0.8% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas y alta demanda de terapia intravenosa

Las afecciones crónicas como la diabetes y la insuficiencia cardíaca están impulsando los requisitos de tratamiento intravenoso a largo plazo en todo el mundo. La infusión domiciliaria atiende actualmente a más de 3,2 millones de estadounidenses anualmente, con un gasto que supera los USD 110 mil millones y que crece entre un 5% y un 7% cada año. Los catéteres de línea media duraderos y los dispositivos periféricos de permanencia prolongada reducen el riesgo de complicaciones, apoyando una gestión ambulatoria más amplia. Los biomateriales hidrófilos como el MIMIX de Access Vascular reducen las tasas de fallo y pueden ahorrar a un hospital de 1.000 camas USD 1,8 millones al año. Estos factores económicos elevan los dispositivos de acceso vascular de suministros básicos a infraestructura esencial.

Crecimiento en procedimientos de quimioterapia y hospitalización

Los regímenes de oncología personalizada dependen cada vez más de catéteres venosos centrales que toleran fármacos vesicantes y permiten la toma de muestras frecuente [1]Caitriona Duggan, "Dispositivos de acceso vascular para regímenes de terapia intravenosa prolongada en personas diagnosticadas con cáncer," Biblioteca Cochrane, pmc.ncbi.nlm.nih.gov. Los catéteres centrales de inserción periférica mejoran la flexibilidad ambulatoria, reduciendo los retrasos en el tratamiento y las estancias hospitalarias. Los apósitos impregnados con clorhexidina han reducido las infecciones del torrente sanguíneo en un 52% en ensayos clínicos, respaldando precios premium para dispositivos resistentes a infecciones [2]Huilin Xu, "Mejora del cuidado del catéter venoso central con apósitos de gluconato de clorhexidina: evidencia de una revisión sistemática y metaanálisis," BMC, jhpn.biomedcentral.com.

Aumento del acceso vascular pediátrico y neonatal

Las unidades de cuidados intensivos neonatales reportan tiempos de permanencia promedio de 4 días para catéteres intravenosos periféricos de permanencia prolongada con un éxito del 71,7%, mientras que los catéteres centrales de inserción periférica alcanzan el 83,6%. La técnica de Seldinger modificada minimiza el traumatismo vascular en lactantes prematuros. Los bloqueos con taurolidina reducen las infecciones del torrente sanguíneo en un 45% y las hospitalizaciones en un 41% en niños con nutrición parenteral. La investigación y el desarrollo específicos para pediatría siguen siendo, por tanto, un diferenciador estratégico.

Adopción de soluciones de acceso intravenoso difícil guiadas por ultrasonido

El acceso intravenoso difícil afecta hasta al 35% de los pacientes quirúrgicos, con un costo para los servicios de urgencias de Estados Unidos de USD 2,68 mil millones anuales. El ultrasonido triplica el éxito en el primer intento, aunque dos tercios de los clínicos aún dependen de la canulación a ciegas. Los kits de guía de alambre de una sola mano logran un éxito del 75% en el primer intento frente al 50% de los métodos estándar. Los proveedores que combinan catéteres con imágenes a pie de cama y capacitación capturan una cuota de mercado desproporcionada [3]Amit Bahl, "Una definición mejorada y la regla SAFE para predecir el acceso intravascular difícil en adultos hospitalizados," Journal of Infusion Nursing, journals.lww.com.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infecciones del torrente sanguíneo asociadas a catéter (CLABSI) | -1.4% | Global, particularmente en entornos de atención aguda | Mediano plazo (2-4 años) |

| Escrutinio regulatorio estricto y retiros de productos | -0.9% | Global, liderado por la FDA y los reguladores europeos | Corto plazo (≤ 2 años) |

| Vías alternativas de administración de fármacos de acción prolongada | -0.6% | Mercados desarrollados con infraestructura farmacéutica avanzada | Largo plazo (≥ 4 años) |

| Restricciones de suministro de poliuretano y silicona de grado médico | -1.1% | Global, con impacto particular en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infecciones del torrente sanguíneo asociadas a catéter (CLABSI)

Las unidades de cuidados intensivos aún registran 4,9 infecciones por cada 1.000 días de catéter, y cada episodio añade costos de tratamiento y riesgo de mortalidad. Los paneles de control digitales reducen las tasas de CLABSI hasta en un 73%, pero requieren inversión de capital. Los apósitos de clorhexidina reducen la colonización del catéter en un 54%. Los hospitales, en consecuencia, prefieren paquetes integrados de control de infecciones, lo que presiona a los proveedores de productos básicos que carecen de recubrimientos avanzados.

Escrutinio regulatorio estricto y retiros de productos

Las alertas de la FDA sobre la fatiga del material de los catéteres y su Regulación del Sistema de Calidad armonizada exigen costosos rediseños que las empresas más pequeñas tienen dificultades para afrontar. Las nuevas normas de notificación de escasez 506J obligan a los fabricantes a revelar interrupciones en el suministro con seis meses de antelación, exponiendo información competitiva. La carga de cumplimiento acelera la consolidación en el mercado de dispositivos de acceso vascular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio Central con Impulso Periférico

Los dispositivos centrales capturaron el 56,12% de la participación del mercado de dispositivos de acceso vascular en 2025. Los catéteres centrales de inserción periférica siguen siendo el recurso principal para los entornos de oncología y cuidados críticos, mientras que los catéteres tunelizados respaldan terapias de larga duración. Los hospitales valoran su flujo confiable y su menor frecuencia de reinserción, incluso cuando las presiones de reembolso intensifican el escrutinio sobre el riesgo de infección y el tiempo de permanencia.

Sin embargo, los catéteres periféricos son la clase de mayor crecimiento con una CAGR del 7,61%. Los diseños de permanencia prolongada cubren la brecha entre los catéteres intravenosos periféricos estándar y los catéteres centrales de inserción periférica, reduciendo los costos y las tasas de complicaciones para las terapias intermedias. Los dispositivos autorizados por la FDA, como el Introcan Safety 2 de B. Braun, extienden la permanencia media a 5,7 días. La colocación guiada por ultrasonido ha ampliado la aceptación clínica, y las mejoras de poliuretano antimicrobiano diferencian aún más las ofertas. A medida que los volúmenes de infusión ambulatoria aumentan, las innovaciones periféricas están posicionadas para ganar mayor tracción en el mercado de dispositivos de acceso vascular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Administración Terapéutica Lidera, los Diagnósticos se Aceleran

La administración de medicamentos representó el 39,55% de los ingresos de 2025, subrayando el papel indispensable de la administración segura de fármacos por vía intravenosa. Los biológicos complejos, los cócteles de quimioterapia y las soluciones hiperosmolares requieren líneas centrales y puertos robustos capaces de acceso repetido sin pérdida de integridad. Los lúmenes recubiertos y los concentradores tolerantes a la presión se han convertido en estándar, respaldando precios premium.

Se prevé que diagnósticos y pruebas crezca a una CAGR del 7,68% a medida que los protocolos de medicina de precisión exigen la toma de muestras seriadas de biomarcadores. Los dispositivos de atención en el punto de atención acortan los tiempos de respuesta, lo que impulsa a los hospitales a preferir catéteres con bajas tasas de hemólisis y fácil acceso para la extracción de sangre. Los fabricantes que integran configuraciones de múltiples lúmenes y geometrías optimizadas por inteligencia artificial ofrecen ahorros tangibles en el flujo de trabajo, fortaleciendo el posicionamiento competitivo dentro del mercado de dispositivos de acceso vascular.

Por Usuario Final: Los Hospitales Mantienen la Escala, los Centros de Cirugía Ambulatoria Ganan Velocidad

Los hospitales y clínicas generaron el 52,90% de los ingresos de 2025 porque los departamentos de cuidados críticos, urgencias y cirugía dependen de plataformas de acceso vascular de alto rendimiento. Las grandes redes negocian contratos de volumen que agrupan catéteres con accesorios integrados de fijación y antimicrobianos. Los choques en la cadena de suministro han llevado a muchos sistemas a contar con doble fuente de abastecimiento, lo que permite a los proveedores ágiles desplazar a los titulares.

Los centros de cirugía ambulatoria representan el canal de mayor expansión con una CAGR del 7,77% hasta 2031. Los nuevos códigos C elevan el reembolso por cateterismo cardíaco hasta USD 3.346, validando la economía de los procedimientos en el mismo día. Las cadenas de centros de cirugía ambulatoria respaldadas por capital privado están escalando las salas de cardiología y vascular, elevando la demanda de kits fáciles de usar que agilizan la rotación. Los proveedores que rediseñan el embalaje para una configuración procedimental rápida están preparados para capturar ventas incrementales en el mercado de dispositivos de acceso vascular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Base de Poliuretano, Auge de la Silicona

El poliuretano mantuvo una participación del 48,25% en 2025, reflejando décadas de familiaridad clínica y eficiencia de costos. Sin embargo, la tasa de complicaciones del 30% del material en casos de catéter impulsa a los hospitales a buscar alternativas. El ajustado suministro de poliuretano de grado médico tras las escaseces de PTFE ha llevado a las empresas más grandes a verticalizar la extrusión o a asegurar contratos a largo plazo, amortiguando el impacto en los márgenes.

La silicona, que avanza a una CAGR del 7,85%, se beneficia de una biocompatibilidad superior que reduce la trombosis. La silicona de superficie modificada infundida con agentes antimicrobianos reduce drásticamente la adhesión bacteriana y satisface las necesidades de implantes a largo plazo. Los especialistas en pediatría especifican cada vez más líneas de silicona para vasos frágiles, convirtiendo el material en un área de enfoque estratégico. Las construcciones híbridas que combinan la flexibilidad de la silicona con la resistencia del poliuretano están emergiendo, reforzando la innovación en materiales como un campo de batalla central en el mercado de dispositivos de acceso vascular.

Análisis Geográfico

América del Norte comandó el 39,85% de los ingresos de 2025 sobre la base de una sofisticada infraestructura sanitaria y una combinación de seguros que recompensa las tecnologías de reducción de infecciones. BD invirtió más de USD 10 millones en 2024 para expandir la producción de catéteres en Estados Unidos, añadiendo cientos de millones de unidades anuales y reforzando la resiliencia del suministro doméstico. Terumo destinó USD 30 millones para la capacidad de Angio-Seal en Puerto Rico, subrayando el atractivo manufacturero de la región.

Se proyecta que Asia-Pacífico registre una CAGR del 7,95% hasta 2031, reflejando la creciente prevalencia de enfermedades crónicas y el gasto en atención médica. El cambio de China hacia la contratación basada en el valor está ejerciendo presión sobre los precios, aunque los campeones locales apuntan a los mercados de exportación para compensar la compresión de márgenes doméstica. Terumo, con sede en Japón, informó que su plataforma de abrazadera media Rika está ahora instalada en 98 centros en la región, acercándose a su hito de 100 sitios.

Europa mantiene una sólida base instalada impulsada por estrictos mandatos de prevención de infecciones y la adopción temprana de evaluación de tecnologías sanitarias. Mientras tanto, las construcciones de sistemas de salud en Oriente Medio y la recuperación económica de América del Sur crean bolsas de alto crecimiento, especialmente donde los aseguradores públicos apoyan la infusión ambulatoria. Las fricciones geopolíticas en curso y las restricciones de materias primas están alentando a las empresas a desarrollar modelos de abastecimiento de múltiples centros para que el mercado de dispositivos de acceso vascular pueda satisfacer la variada demanda regional sin interrupciones.

Panorama Competitivo

El mercado de dispositivos de acceso vascular muestra una fragmentación moderada, con multinacionales que aprovechan amplias carteras, propiedad intelectual de control de infecciones y distribución global. BD, Teleflex e ICU Medical anclan el nivel superior, mientras que las empresas medianas se diferencian a través de un enfoque clínico de nicho o ciencia de materiales avanzada. Los recubrimientos resistentes a infecciones siguen siendo el eje del posicionamiento premium; los tratamientos de superficie de red de heparina han reducido la formación de trombos en un 62,5% en trabajos preclínicos.

La convergencia tecnológica se está acelerando. ICU Medical y Otsuka formaron una empresa conjunta de USD 200 millones que eleva la capacidad anual de soluciones intravenosas a 1,4 mil millones de unidades e incorpora válvulas de seguridad de circuito cerrado. Las herramientas de inserción robótica y selección guiada por inteligencia artificial, aunque incipientes, están comenzando a influir en los criterios de adquisición, especialmente entre los hospitales universitarios.

La racionalización de carteras continúa. AngioDynamics desinvirtió sus marcas de catéteres centrales de inserción periférica y línea media a Spectrum Vascular por USD 45 millones para centrarse en plataformas de gestión de trombos. La fiabilidad de la cadena de suministro está ganando importancia estratégica; los fabricantes capaces de garantizar redundancia en el abastecimiento de resinas y la capacidad de esterilización disfrutan de un estatus de contrato preferencial. A medida que los entornos ambulatorios se expanden, las prioridades de diseño se inclinan hacia la facilidad de uso y la rotación rápida, fomentando un flujo constante de innovaciones incrementales que mantienen la competencia activa en todo el mercado de dispositivos de acceso vascular.

Líderes de la Industria de Dispositivos de Acceso Vascular

NIPRO Medical Corporation

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex Incorporated anunció la adquisición del negocio de Intervención Vascular de BIOTRONIK por aproximadamente EUR 760 millones (USD 820 millones), ampliando su oferta de cardiología intervencionista.

- Mayo de 2025: BD reveló planes para separar su unidad de Biociencias y Soluciones de Diagnóstico, creando una entidad de tecnología médica de USD 17,8 mil millones que incluye su franquicia de acceso vascular.

- Enero de 2025: Penumbra lanzó el Sistema de Acceso Vascular Element, la primera vaina de hipotubo cortada por láser compatible con Lightning Flash 2.0 para el tratamiento del tromboembolismo venoso.

- Octubre de 2024: BD introdujo el Sistema de Acceso Vascular Intraóseo BD para entornos de emergencia donde la colocación intravenosa convencional se retrasa.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de dispositivos de acceso vascular como la venta global de catéteres y puertos de propósito específico que crean acceso venoso a corto o largo plazo para la infusión de fármacos, la administración de fluidos o nutrición, la toma de muestras de sangre, la hemodiálisis y el monitoreo hemodinámico. Las familias de dispositivos cubiertas incluyen catéteres venosos centrales, puertos implantables, catéteres centrales de inserción periférica, líneas medias, catéteres intravenosos periféricos cortos, agujas de mariposa y accesorios de fijación relacionados.

Exclusiones del Alcance: las guías de alambre de diagnóstico, los dispositivos de cierre vascular y los stents periféricos están excluidos.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Dispositivos de Acceso Vascular Central

- Catéteres Centrales de Inserción Periférica

- Catéteres No Tunelizados

- Catéteres Tunelizados

- Otros Dispositivos de Acceso Vascular Central

- Dispositivos de Acceso Vascular Periférico

- Catéteres Intravenosos Periféricos

- Catéteres de Línea Media

- Otros Dispositivos de Acceso Vascular Periférico

- Dispositivos de Acceso Vascular Central

- Por Aplicación

- Administración de Medicamentos o Fármacos

- Administración de Fluidos y Nutrición

- Transfusión de Sangre y Hemoderivados

- Diagnósticos y Pruebas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Otros

- Por Material

- Poliuretano

- Silicona

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con cirujanos vasculares, enfermeros de infusión, gerentes de cadena de suministro y distribuidores regionales en América del Norte, Europa y Asia-Pacífico nos ayudaron a validar las curvas de adopción, la combinación típica de catéteres y los traspasos de precios. Las breves encuestas en línea con nefrólogos aclararon las tasas de reemplazo de acceso para diálisis crónica y los cambios en las preferencias de práctica regional.

Investigación Documental

Comenzamos con conjuntos de datos públicos autorizados, incluidas las autorizaciones 510(k) de la FDA, los registros de EUDAMED y los volúmenes de reembolso de HCPCS, porque revelan las introducciones anuales de dispositivos y los recuentos de procedimientos de referencia. Organismos comerciales como la Sociedad de Enfermeras de Infusión, la Iniciativa de Calidad de Resultados en Enfermedades Renales y la Red Global de Diálisis proporcionan cambios en las directrices y prevalencia de diálisis que configuran la demanda. Las divulgaciones de compras hospitalarias, determinadas presentaciones 10-K y estudios revisados por pares sobre tasas de infección anclan aún más los precios de venta promedio y los supuestos de tiempo de permanencia. Los recursos de suscripción, en particular D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias vinculadas a envíos, completan las señales financieras. Esta lista es ilustrativa; muchas fuentes abiertas y de pago adicionales informaron las verificaciones de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los procedimientos de infusión hospitalaria y domiciliaria, las sesiones de diálisis y los ciclos de infusión oncológica; estos volúmenes se multiplican por las relaciones verificadas de dispositivos por procedimiento y los precios de venta promedio regionales combinados. Las verificaciones cruzadas de abajo hacia arriba, incluidos los resúmenes de ingresos de proveedores y los datos de licitaciones muestreados, ajustan los totales antes de la alineación final.

Los principales impulsores del modelo incluyen: - recuentos anuales de pacientes de quimioterapia - crecimiento de la población en diálisis crónica - incidencia de reemplazos relacionados con infecciones - tiempo de permanencia promedio del catéter - cambios regulatorios que afectan la adopción de puertos inyectables a presión.

Los pronósticos hasta 2030 utilizan regresión multivariante con la prevalencia de diálisis, la incidencia oncológica y el crecimiento del gasto en salud como predictores; el análisis de escenarios se ajusta para interrupciones a gran escala en la cadena de suministro. Las brechas de datos en los mercados emergentes se cubren con proxies regionales calibrados y tasas de penetración confirmadas por expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión de analistas senior y reconciliación de anomalías. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por retiros de productos significativos, cambios en el reembolso o choques macroeconómicos. Un barrido final previo a la publicación garantiza que las cifras que reciben los clientes sean la visión más actualizada.

Por Qué Nuestra Línea de Base de Dispositivos de Acceso Vascular Merece una Confianza Excepcional

Las estimaciones publicadas a menudo difieren; las definiciones, la combinación de productos y la frecuencia de actualización rara vez coinciden.

Los principales factores de brecha incluyen si los dispositivos intraóseos se contabilizan, cómo se valoran los accesorios de catéter y la frecuencia de las actualizaciones del modelo. Los analistas de Mordor revisan los expedientes regulatorios anualmente y aplican precios de venta promedio combinados derivados de auditorías de adquisiciones, mientras que muchas empresas dependen de precios de lista estáticos o fusionan el cierre vascular y los dispositivos periféricos en un solo grupo.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,25 mil millones (2025) | ||

| USD 5,99 mil millones (2024) | Consultora Global A | excluye dispositivos intraóseos; se actualiza bianualmente; construcción puramente de arriba hacia abajo |

| USD 8,64 mil millones (2024) | Revista Especializada B | combina dispositivos de cierre y periféricos; utiliza una inflación de precio de venta promedio no divulgada |

Estas comparaciones muestran que nuestra disciplinada selección de alcance, la validación de doble vía y la actualización anual proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de acceso vascular y su tasa de crecimiento proyectada?

El mercado está valorado en USD 6,68 mil millones en 2026 y se prevé que crezca a una CAGR del 6,92%, alcanzando USD 9,34 mil millones en 2031.

¿Qué categoría de dispositivo tiene la mayor participación y cuál se está expandiendo más rápidamente?

Los dispositivos de acceso vascular central lideran con una participación del 56,12% en 2025, mientras que los dispositivos periféricos registran el mayor crecimiento con una CAGR del 7,61% hasta 2031.

¿Qué región contribuye con más ingresos y cuál muestra el mayor impulso de crecimiento?

América del Norte representa el 39,85% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para avanzar a una CAGR del 7,95%.

¿Qué impulsor principal tiene la mayor influencia positiva en la expansión del mercado?

La creciente carga de enfermedades crónicas y la alta demanda de terapia intravenosa añaden un estimado de +2,1% a la CAGR general.

¿Cómo se comparan los hospitales con los centros de cirugía ambulatoria en el desempeño del mercado?

Los hospitales y clínicas tienen una participación de mercado del 52,90% en 2025, mientras que los centros de cirugía ambulatoria son el canal de mayor crecimiento con una CAGR del 7,77%.

¿Qué materiales dominan y qué segmento de material crece más rápidamente?

El poliuretano mantiene una participación del 48,25%, mientras que la silicona es el material de mayor crecimiento con una CAGR del 7,85%.

Última actualización de la página el: