Tamaño y Participación del Mercado de Reparación Endovascular de Aneurismas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

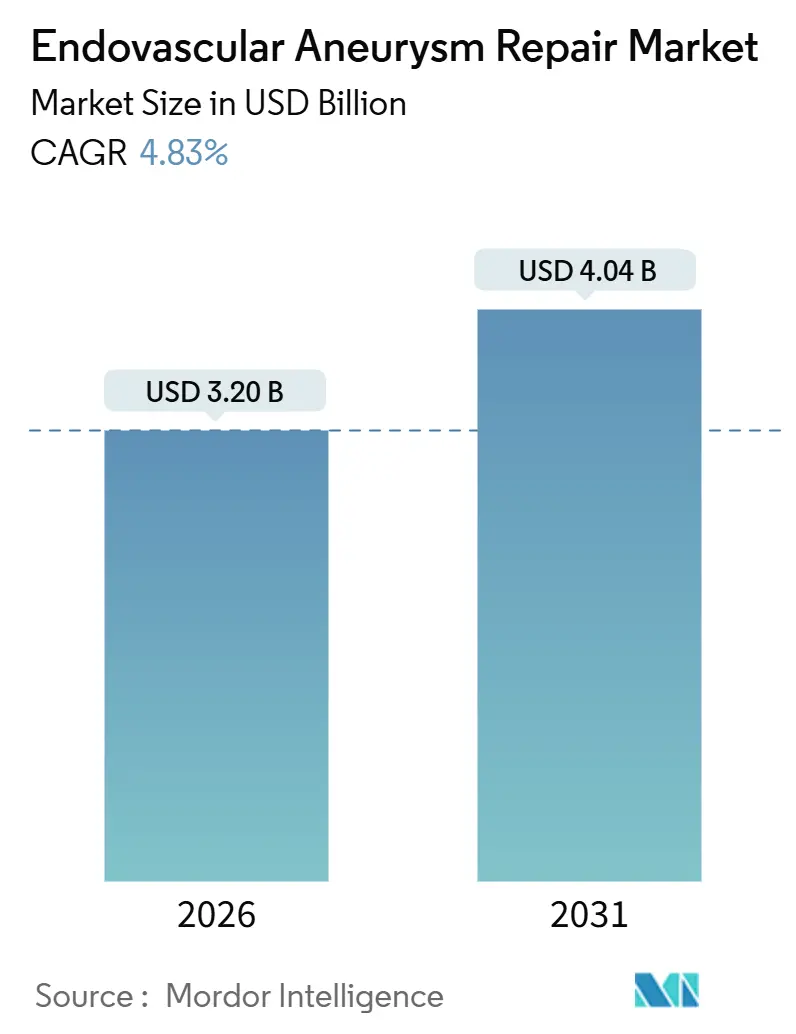

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

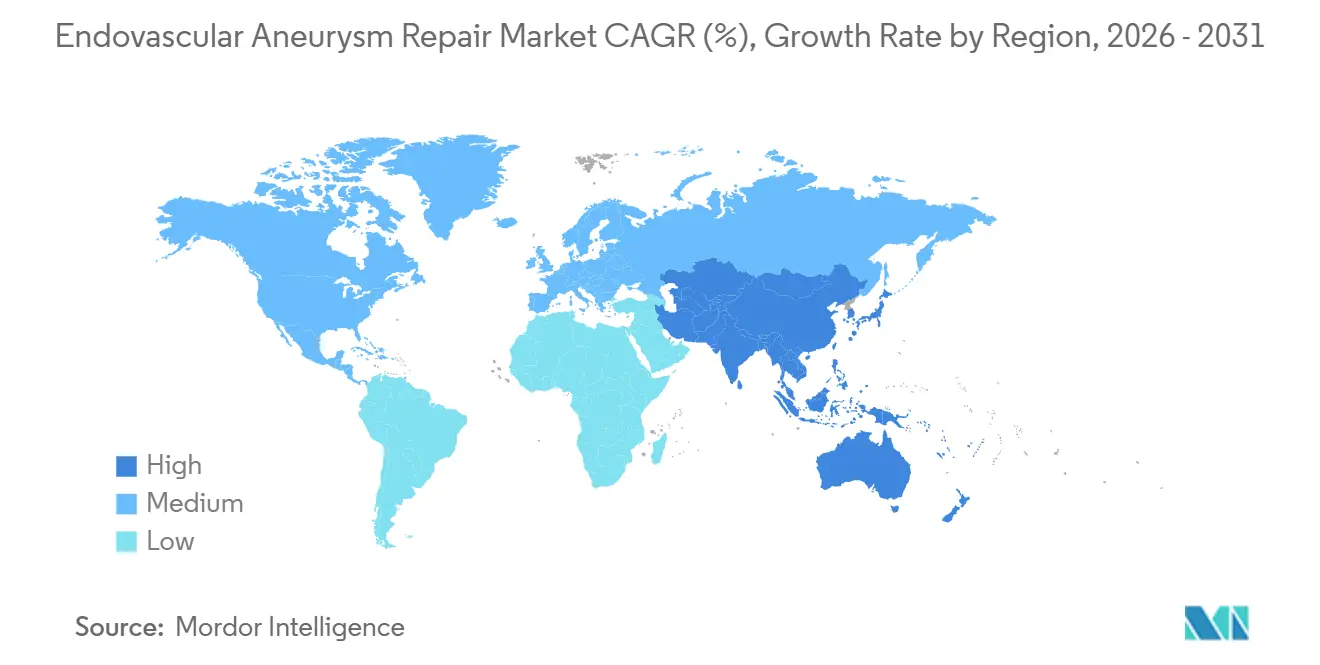

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación Endovascular de Aneurismas por Mordor Intelligence

El tamaño del Mercado de Reparación Endovascular de Aneurismas se estima en USD 3.200 millones en 2026, y se espera que alcance USD 4.040 millones en 2031, a una CAGR del 4,83% durante el período de pronóstico (2026-2031).

El crecimiento de los procedimientos sigue siendo sólido, respaldado por el cambio hacia terapias mínimamente invasivas, los avances en la conformabilidad de los dispositivos y la ampliación de las capacidades ambulatorias, incluso cuando los niveles de reembolso se estabilizan en las regiones maduras. La adopción de injertos ramificados y fenestrados disponibles en inventario está aumentando la elegibilidad anatómica, mientras que los sistemas de entrega de perfil ultrabajo están permitiendo el acceso a grupos de pacientes previamente excluidos con anatomía ilíaca desafiante. La diferenciación competitiva está impulsada por tejidos de injerto patentados, perfiles de catéter de entrega optimizados y soporte de imagen integrado, que en conjunto reducen los riesgos de endofuga y mejoran la eficiencia operativa. Las inversiones de capital hospitalario siguen centradas en suites quirúrgicas híbridas, mientras que los centros quirúrgicos ambulatorios están captando casos infrarrenales sencillos, ayudados por los incentivos de los pagadores para altas el mismo día. Las preocupaciones sobre la durabilidad a largo plazo, incluida una probabilidad de reintervención a 15 años que supera el 25%, están moderando las estrategias agresivas de penetración de mercado. Sin embargo, estos desafíos crean oportunidades para que los fabricantes aprovechen los datos de registros para demostrar requisitos de vigilancia reducidos y fortalecer la confianza en el rendimiento del producto.

Conclusiones Clave del Informe

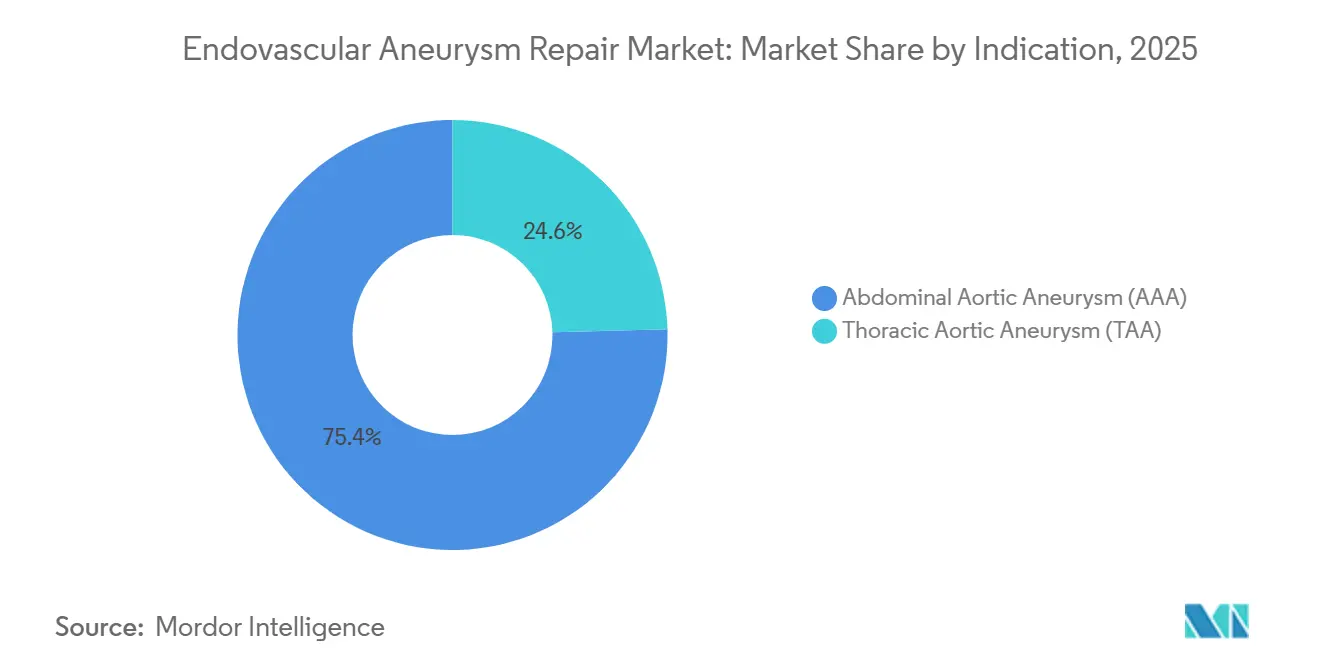

- Por indicación, el aneurisma aórtico abdominal lideró con una participación de ingresos del 75,43% en 2025, mientras que se proyecta que los procedimientos de aneurisma aórtico torácico crecerán a una CAGR del 6,43% hasta 2031.

- Por sitio, los casos infrarrenales representaron el 65,32% del volumen de 2025, mientras que las reparaciones pararrenales tienen un pronóstico de expansión a una CAGR del 7,11% hasta 2031.

- Por anatomía, los perfiles tradicionales representaron el 60,65% de la combinación de casos de 2025, mientras que las anatomías complejas avanzan a una CAGR del 6,23% hasta 2031.

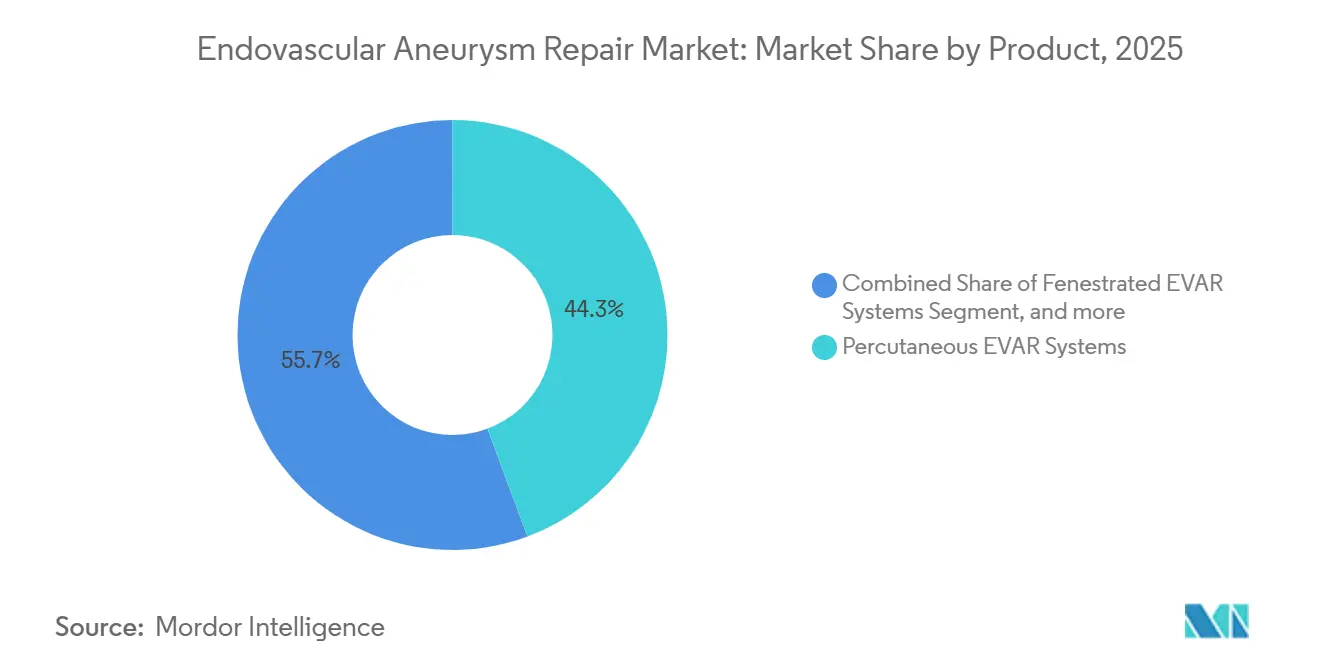

- Por producto, los sistemas de entrega percutánea capturaron el 44,32% de los ingresos en 2025, mientras que los sistemas fenestrados están preparados para un crecimiento de CAGR del 6,87% hasta 2031.

- Por usuario final, los hospitales representaron el 62,13% del gasto en 2025, mientras que los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 7,54% hasta 2031.

- Por geografía, América del Norte concentró el 43,12% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reparación Endovascular de Aneurismas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de la Enfermedad de Aneurisma Aórtico | +1.2% | Global, con impacto agudo en América del Norte y Europa con poblaciones envejecidas | Mediano plazo (2-4 años) |

| Cambio Hacia Intervenciones Vasculares Mínimamente Invasivas | +1.0% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Avances en Ingeniería y Materiales de Endoprótesis | +0.9% | Global, liderado por aprobaciones regulatorias en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de Centros de Tratamiento Endovascular Ambulatorio | +0.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Políticas de Reembolso Favorables en Economías Desarrolladas | +0.6% | América del Norte, mercados selectos de la Unión Europea | Corto plazo (≤ 2 años) |

| Mejora de la Infraestructura Sanitaria en Mercados Emergentes | +0.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Enfermedad de Aneurisma Aórtico

El aumento de la esperanza de vida y la expansión de las imágenes abdominales están elevando la prevalencia diagnosticada más rápido que los descensos en la mortalidad cardiovascular, alimentando un flujo constante de candidatos a reparación. El Estudio de la Carga Global de Enfermedades 2024 registró un aumento del 8% en la prevalencia estandarizada por edad del aneurisma aórtico abdominal entre 2019 y 2024 en regiones de altos ingresos[1]Instituto para la Métrica y Evaluación de la Salud, "Condiciones Aórticas GBD 2024," healthdata.org. Los programas de detección en el Reino Unido y Escandinavia ahora identifican aneurismas por debajo del umbral histórico de 5,5 cm, creando una cohorte de espera vigilante que madura hacia una cohorte con demanda de intervención. La encuesta nacional de China de 2025 encontró un aneurisma abdominal no diagnosticado en el 1,8% de los hombres mayores de 65 años, equivalente a aproximadamente 3 millones de casos latentes. Estos datos epidemiológicos sustentan la estabilidad de los procedimientos incluso cuando el reembolso por caso se estanca. El mercado de reparación endovascular de aneurismas se beneficia, por tanto, del crecimiento puro del volumen de pacientes más que de la escalada de precios.

Cambio Hacia Intervenciones Vasculares Mínimamente Invasivas

La preferencia de los pacientes por estancias más cortas está acelerando el cambio de la cirugía abierta a la reparación basada en catéter. Las reclamaciones de Medicare mostraron que el 78% de las reparaciones abdominales intactas fueron endovasculares en 2024, frente al 72% en 2020[2]Centros de Servicios de Medicare y Medicaid, "Resumen Nacional de Estadísticas de Reclamaciones de Pacientes Hospitalizados 2024," cms.gov. Los dispositivos de cierre percutáneo eliminaron la necesidad de disección quirúrgica en el 85% de los casos en 2025, reduciendo la mediana de la duración de la estancia a 1,2 días. Las guías de la Sociedad de Cirugía Vascular publicadas en 2025 respaldaron formalmente la reparación ambulatoria para anatomías de bajo riesgo, codificando una práctica que floreció durante la escasez de camas por la pandemia. Los fabricantes de dispositivos respondieron con sistemas de entrega de 14 a 16 French que amplían el acceso a pacientes mayores con arterias femorales calcificadas. En consecuencia, el mercado de reparación endovascular de aneurismas está experimentando un aumento del volumen de procedimientos incluso en medio de curvas de incidencia de aneurismas generalmente planas.

Avances en Ingeniería y Materiales de Endoprótesis

Los injertos recubiertos de polímero fabricados con polietileno de peso molecular ultraalto mostraron una fatiga un 30% menor en pruebas de banco que sus predecesores de poliéster. Las escotaduras cortadas con láser y los marcos de nitinol conformables permiten opciones fenestradas y ramificadas disponibles en inventario, reduciendo los tiempos de entrega de 6 semanas a menos de 2 días. La autorización de la FDA en enero de 2024 de la Endoprótesis de Rama Torácica EXCLUDER de Gore marcó el primer dispositivo ramificado de producción masiva en los Estados Unidos. La tecnología de sellado de cuello conformable redujo las tasas de endofuga tipo Ia del 8% a menos del 3% en los registros, fortaleciendo la confianza de los pagadores. Estos avances de ingeniería elevan el éxito técnico y refuerzan la competitividad a largo plazo del mercado de reparación endovascular de aneurismas.

Expansión de Centros de Tratamiento Endovascular Ambulatorio

El CMS añadió el CPT 34701 a la lista de centros de cirugía ambulatoria en enero de 2024, reembolsando USD 8.200 por caso en comparación con USD 14.500 en los departamentos de pacientes ambulatorios hospitalarios. Las cadenas de centros de cirugía ambulatoria respaldadas por capital privado abrieron 47 centros especializados en vascular en 2025, cada uno equipado con arcos en C fijos y bahías de recuperación rápida. Los fabricantes ahora operan unidades de formación móviles que llevan laboratorios de simulación a cirujanos comunitarios, reduciendo el obstáculo de la acreditación. Un ensayo multicéntrico publicado en 2024 documentó que no hubo aumento en las complicaciones a 30 días para el EVAR con alta el mismo día, reforzando la aceptación de los pagadores. Los menores gastos generales de las instalaciones y los contratos de dispositivos y cierre en paquete amplifican el potencial de margen, convirtiendo a los centros de cirugía ambulatoria en un nodo estructuralmente ventajoso del mercado de reparación endovascular de aneurismas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de los Procedimientos Endovasculares | -0.8% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Incertidumbres sobre Durabilidad y Vigilancia a Largo Plazo | -0.6% | Global, particularmente Europa con estrictos requisitos de evaluación de tecnologías sanitarias | Largo plazo (≥ 4 años) |

| Complicaciones Relacionadas con el Procedimiento como las Endofugas | -0.4% | Global | Mediano plazo (2-4 años) |

| Escasez de Especialistas Endovasculares Cualificados | -0.5% | América del Norte, Asia-Pacífico rural, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de los Procedimientos Endovasculares

Los gastos en dispositivos representan hasta el 70% del costo del episodio, lo que presiona los presupuestos en ausencia de cobertura de seguro integral. Un análisis de JAMA Surgery de 2024 estimó el costo incremental por año de vida ajustado por calidad por encima de USD 75.000 en octogenarios con comorbilidades, un nivel que supera los umbrales de disposición a pagar en varios sistemas de la Unión Europea[3]Editores de JAMA Network, "Costo-Efectividad del EVAR en Octogenarios," jamanetwork.com. El plan nacional de India reembolsa solo USD 3.500, obligando a los pacientes a asumir entre USD 8.000 y 12.000 por injertos de marca. China dividió su mercado: los dispositivos importados siguen siendo 2,5 veces más caros que los equivalentes locales, preservando una cadena de suministro de dos niveles. Los hospitales en entornos de menores ingresos a menudo recurren a la reparación abierta porque los costos totales de consumibles son inferiores a USD 500. Estos obstáculos de asequibilidad moderan las tasas de adopción y limitan el crecimiento a corto plazo del mercado de reparación endovascular de aneurismas.

Incertidumbres sobre Durabilidad y Vigilancia a Largo Plazo

Los datos a 15 años del ensayo EVAR-1 del Reino Unido mostraron una mortalidad por aneurisma equivalente entre el EVAR y la cirugía abierta, pero el triple de intervenciones secundarias en el grupo endovascular. La vigilancia de por vida mediante tomografía computarizada o dúplex añade USD 800 anuales, sumando costos al premium inicial. Los pagadores europeos ahora vinculan el reembolso a la participación en registros, retrasando el pago y añadiendo cargas administrativas. La exposición a la radiación que supera los 100 mSv en una década también plantea preocupaciones de seguridad para los pacientes. Los pacientes más jóvenes se enfrentan a la perspectiva de múltiples reintervenciones, debilitando el valor percibido del mercado de reparación endovascular de aneurismas para esa cohorte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: El Dominio del AAA Persiste en Medio de la Aceleración del TAA

Las reparaciones abdominales representaron el 75,43% de los ingresos de 2025, reflejando décadas de iteración de dispositivos, algoritmos de dimensionamiento estandarizados y amplia familiaridad de los cirujanos. Las intervenciones torácicas, aunque menores, avanzan a una CAGR del 6,43% a medida que los injertos ramificados y fenestrados desbloquean casos de arco y disección que anteriormente requerían cirugía abierta. La aprobación de la FDA de los Estados Unidos en abril de 2025 de la Endoprótesis de Rama Torácica TAG de Gore proporcionó a los operadores una solución lista para la enfermedad de zona 0 y zona 1, reduciendo el tiempo de planificación y el riesgo de accidente cerebrovascular. Las indicaciones de trauma ampliadas y los dispositivos específicos para disección energizan aún más el crecimiento torácico. En consecuencia, el mercado de reparación endovascular de aneurismas se está reequilibrando gradualmente hacia volúmenes torácicos más complejos, incluso mientras las reparaciones abdominales siguen siendo el pilar procedimental.

La complejidad del procedimiento determina la intensidad de los ingresos. Los casos de AAA, típicamente realizados en hospitales comunitarios, dependen de injertos infrarrenales disponibles en inventario con precios de nivel básico. Los procedimientos de TAA están concentrados en centros académicos con salas híbridas e imágenes avanzadas, que exigen precios de venta promedio más altos. La miniaturización de dispositivos está comenzando a trasladar el trabajo torácico a entornos ambulatorios selectos, reflejando el patrón de migración abdominal. A medida que estos cambios tecnológicos y organizativos convergen, el tamaño del mercado de reparación endovascular de aneurismas atribuible a la patología torácica está destinado a crecer más rápido que el segmento abdominal tradicional, impulsando un aumento de ingresos por mezcla a lo largo del horizonte de pronóstico.

Por Sitio: Los Procedimientos Infrarrenales Lideran, los Casos Pararrenales se Disparan

Los aneurismas infrarrenales representaron el 65,32% del volumen de casos de 2025, debido a la anatomía de cuello favorable que se adapta a los injertos estándar y a los flujos de trabajo optimizados. Las reparaciones pararrenales, sin embargo, tienen un pronóstico de crecimiento a una CAGR del 7,11% hasta 2031 a medida que las plataformas fenestradas disponibles en inventario eliminan los largos retrasos de personalización. El injerto Zenith Fenestrado de Cook Medical llegó a los hospitales de los Estados Unidos en 2025, reduciendo los tiempos de entrega de seis semanas a apenas unos días. Los datos posteriores al despliegue muestran un éxito técnico del 94%, acercando los resultados a los puntos de referencia de la cirugía abierta.

La migración de volumen también está impulsada por los complementos de chimenea y esnórquel que permiten a los cirujanos comunitarios abordar lesiones de cuello corto sin recurrir a la cirugía abierta. Los pagadores aceptan cada vez más los precios fenestrados, dadas las reducciones en la estancia en la UCI y las tasas de transfusión. Como resultado, el mercado de reparación endovascular de aneurismas para la anatomía pararrenal probablemente ganará participación dentro del panorama más amplio dominado por la anatomía infrarrenal, remodelando las prioridades de almacenamiento para las cadenas de suministro hospitalarias.

Por Anatomía: Las Reparaciones Complejas Ganan Terreno a Través de la Innovación Modular

La anatomía tradicional todavía representó el 60,65% de los casos de 2025, pero las configuraciones complejas se están expandiendo a una CAGR del 6,23% a medida que los diseños de injertos modulares y las técnicas de fusión de imágenes mejoran las tasas de éxito. El dispositivo EXCLUDER Conformable AAA de Gore, autorizado para cuellos de alto ángulo en 2024, logró un 96% de libertad de mortalidad relacionada con el aneurisma al año entre pacientes con cuello hostil. El nitinol de rigidez variable permite que el injerto se adapte a la morfología cónica, reduciendo las endofugas tipo Ia por debajo del 4%.

Los injertos modificados por el médico siguen siendo una solución provisional para casos urgentes a la espera de aprobaciones formales de dispositivos ramificados. Las guías de las sociedades científicas ahora exigen informes estandarizados de dichas modificaciones para informar el desarrollo futuro de dispositivos. La innovación en imágenes, en particular la fusión de tomografía computarizada y fluoroscopia, reduce la carga de contraste y acorta el tiempo del procedimiento. A medida que las curvas de aprendizaje de los operadores se aplanan, la participación del mercado de reparación endovascular de aneurismas vinculada a la anatomía compleja está destinada a crecer de manera constante, aunque desde una base menor que las reparaciones de cuello estándar.

Por Producto: Los Sistemas Percutáneos Dominan la Participación, los Dispositivos Fenestrados se Aceleran

Los sistemas percutáneos mantuvieron el 44,32% de los ingresos en 2025, gracias a los dispositivos de cierre sin sutura que facilitan el alta el mismo día. La expansión de la lista de pacientes ambulatorios de Medicare en enero de 2024 generó un impulso inmediato de reembolso. Los injertos torácicos reflejan la evolución del producto abdominal, pero mantienen precios de venta promedio más altos debido a las longitudes mayores y las opciones de ramificación. Los sistemas fenestrados, aunque de nicho, tienen un pronóstico de crecimiento a una CAGR del 6,87% y alcanzan entre USD 25.000 y 35.000 por unidad, más del doble del precio de los injertos infrarrenales estándar.

Los fabricantes compiten por reducir los perfiles de las vainas mientras incorporan guías precargadas para reducir el tiempo en el laboratorio de cateterismo. Las herramientas complementarias como las extensiones de rama ilíaca y las espirales embólicas añaden ingresos incrementales por caso. Dentro de esta dinámica, el tamaño del mercado de reparación endovascular de aneurismas vinculado a las ofertas fenestradas premium está destinado a superar al conjunto más amplio de productos, impulsando los precios de venta promedio combinados a pesar de la presión de comoditización en las líneas infrarrenales.

Por Usuario Final: Los Hospitales Retienen la Mayoría, los Centros de Cirugía Ambulatoria Capturan el Crecimiento

Los hospitales representaron el 62,13% del gasto global de los usuarios finales en 2025, impulsados por suites híbridas, soporte de cuidados intensivos y equipos multidisciplinarios. La anatomía torácica o pararrenal compleja generalmente exige respaldo vascular o cardiotorácico interno. Sin embargo, se proyecta que los centros de cirugía ambulatoria crecerán a una CAGR del 7,54%, impulsados por menores tarifas de instalaciones y el impulso de los pagadores hacia la eficiencia de costos. Las reparaciones infrarrenales sencillas con pacientes de clase ASA I-II se trasladan sin problemas al modelo ambulatorio.

El capital de inversión privada continúa financiando el despliegue de centros de cirugía ambulatoria específicos para vasos que combinan imágenes, procedimientos y vigilancia bajo un mismo techo. Las empresas de dispositivos despliegan remolques de simulación móviles para certificar a los médicos de centros de cirugía ambulatoria sin tiempo de inactividad por viajes. A medida que los sistemas de salud reequilibran los sitios de atención, la participación del mercado de reparación endovascular de aneurismas en poder de los centros de cirugía ambulatoria se expandirá, aunque los hospitales seguirán siendo indispensables para la atención de alta complejidad y la formación.

Análisis Geográfico

América del Norte retuvo el 43,12% de los ingresos de 2025, respaldada por la estabilidad de Medicare, la densa concentración de especialistas y un sólido ecosistema de registros que valida la seguridad de los dispositivos. La aprobación del CMS del cierre percutáneo en centros de cirugía ambulatoria catalizó la migración ambulatoria, aumentando la accesibilidad general a los procedimientos incluso cuando los márgenes hospitalarios se comprimieron. Canadá se rezaga porque los presupuestos de pagador único limitan el rendimiento de las suites híbridas, lo que lleva a tiempos de espera más largos que sesgan las reparaciones de aneurismas rotos hacia el EVAR para mitigar la mortalidad.

Europa contribuye con una porción considerable pero heterogénea del mercado de reparación endovascular de aneurismas. Los incentivos del sistema de grupos relacionados por diagnóstico de Alemania impulsan la penetración del EVAR por encima del 80% para los casos abdominales electivos, mientras que el Reino Unido equilibra el respaldo del Instituto Nacional para la Excelencia en Salud y Atención de la reparación fenestrada con los límites presupuestarios del Servicio Nacional de Salud que confinen los procedimientos complejos a centros designados. El recorte del 12% en el precio de los dispositivos implementado por Francia en 2025 empujó a los fabricantes hacia descuentos por volumen. La adopción en Europa del Sur y del Este sigue limitada por la escasa inversión de capital, pero la armonización del Reglamento de Dispositivos Médicos de la Unión Europea mantiene estándares de seguridad consistentes, reforzando la confianza en los injertos importados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,54%, anclada por China, India y Japón. El programa de compras masivas de China cerró las brechas de precios para los dispositivos nacionales, abriendo ciudades de segundo nivel y estimulando iniciativas de formación. Las cadenas privadas con sede en las metrópolis de India invierten en salas híbridas para atraer turismo médico, mientras que Japón se apoya en la cobertura universal pero negocia concesiones de precios agresivas. Australia y Corea del Sur siguen patrones de mercados maduros pero con volúmenes menores. En conjunto, las economías emergentes dependen de los avances en infraestructura y la caída de los precios de los dispositivos para desbloquear la demanda diferida, asegurando que el mercado de reparación endovascular de aneurismas se expanda más allá de sus bastiones tradicionales.

Panorama Competitivo

Medtronic, W. L. Gore y Cook Medical concentraron aproximadamente el 55%-60% de los ingresos de 2025 a través de contratos exclusivos, programas de formación integrales y carteras que abarcan los segmentos infrarrenal, torácico y fenestrado. El material de injerto de politetrafluoroetileno expandido de Gore y el diseño de endoprótesis conformable obtuvieron la aprobación para cuellos de alto ángulo en 2024, consolidando su dominio en la anatomía compleja. Medtronic aprovecha un sistema de catéter precargado que acorta el tiempo de despliegue, lo que resulta atractivo para los hospitales comunitarios que migran desde la cirugía abierta. La plataforma específica para disección de Cook aborda necesidades no satisfechas en la hemodinámica de la luz falsa que no son abordadas por los injertos torácicos convencionales.

Los competidores de segundo nivel persiguen ángulos de nicho. Endologix emplea el sellado con polímero para atender a pacientes con cuello corto, mientras que Bolton Medical apunta a mercados sensibles al precio con injertos de valor. Las solicitudes de patentes —Gore registró 14 nuevas patentes de dispositivos aórticos en 2025— subrayan la continua inversión en investigación y desarrollo a pesar de la madurez del mercado. Las asociaciones con empresas de imágenes, como el trabajo de Medtronic con Siemens Healthineers, integran la guía de fusión en el flujo de trabajo del procedimiento, reforzando la fidelidad a la marca. La aceleración regulatoria mediante la designación de avance de la FDA atrae a futuros participantes especializados en polímeros de sellado de endofugas o andamios biorreabsorbibles, aunque ninguno de estos productos está aún comercializado.

La presión sobre los precios se intensifica en las regiones de compras masivas como China, donde los actores nacionales como Endovastec de MicroPort aprovechan el liderazgo en costos para ganar licitaciones. Los titulares occidentales responden con ensamblaje localizado y términos de garantía extendidos. La formación sigue siendo una ventaja competitiva: las empresas que pueden acreditar a nuevos cirujanos rápidamente aseguran el uso continuo de sus injertos. A medida que la paridad de productos crece, los modelos de servicio, integración de imágenes y costo total de propiedad deciden las renovaciones de contratos, haciendo que el ecosistema no relacionado con dispositivos sea integral para el mercado de reparación endovascular de aneurismas.

Líderes de la Industria de Reparación Endovascular de Aneurismas

Medtronic plc

W. L. Gore & Associates

Cook Medical LLC

Terumo Corporation

Endologix LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Terumo Aortic lanzó el estudio IDE pivotal Fenestrado TREO en los Estados Unidos para evaluar su nuevo dispositivo endovascular. El estudio tiene como objetivo respaldar la aprobación del dispositivo para reparaciones de aneurismas aórticos complejos. Este desarrollo marca un paso significativo hacia adelante en la expansión de las opciones de tratamiento para pacientes con afecciones aórticas desafiantes.

- Noviembre de 2025: ViTAA Medical recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para el AiORTA Plan, que la empresa describe como una "solución de planificación de cirugía aórtica totalmente automatizada e hiperprecisa".

- Octubre de 2025: Medtronic anunció que la FDA ha aprobado un nuevo etiquetado para el sistema de endoprótesis Endurant de la empresa para su uso en el tratamiento de aneurismas aórticos abdominales rotos (rAAA), eliminando la advertencia previa sobre el tratamiento de rAAA.

Alcance del Informe del Mercado Global de Reparación Endovascular de Aneurismas

Según el alcance del informe, la reparación endovascular de aneurismas (EVAR) es un procedimiento quirúrgico mínimamente invasivo utilizado para tratar los aneurismas aórticos abdominales mediante la inserción de un injerto de endoprótesis a través de los vasos sanguíneos para reforzar la pared arterial debilitada. Reduce el riesgo de rotura y evita la necesidad de cirugía abierta. El procedimiento se realiza bajo guía de imagen y generalmente ofrece un tiempo de recuperación más rápido.

El Mercado de Reparación Endovascular de Aneurismas está Segmentado por Indicación (Aneurisma Aórtico Abdominal y Aneurisma Aórtico Torácico), Sitio (Infrarrenal y Pararrenal), Anatomía (Tradicional y Compleja), Producto (Sistemas EVAR Percutáneos, Sistemas EVAR Fenestrados, Endoprótesis Aórticas Torácicas y Dispositivos Complementarios), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Clínicas Vasculares Especializadas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Aneurisma Aórtico Abdominal (AAA) |

| Aneurisma Aórtico Torácico (TAA) |

| Infrarrenal |

| Pararrenal |

| Tradicional |

| Compleja |

| Sistemas EVAR Percutáneos |

| Sistemas EVAR Fenestrados |

| Endoprótesis Aórticas Torácicas |

| Dispositivos Complementarios y Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Vasculares Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Aneurisma Aórtico Abdominal (AAA) | |

| Aneurisma Aórtico Torácico (TAA) | ||

| Por Sitio | Infrarrenal | |

| Pararrenal | ||

| Por Anatomía | Tradicional | |

| Compleja | ||

| Por Producto | Sistemas EVAR Percutáneos | |

| Sistemas EVAR Fenestrados | ||

| Endoprótesis Aórticas Torácicas | ||

| Dispositivos Complementarios y Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Vasculares Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reparación endovascular de aneurismas?

El tamaño del mercado de reparación endovascular de aneurismas alcanzó USD 3.200 millones en 2026 y se proyecta que crecerá hasta USD 4.040 millones en 2031.

¿Qué segmento anatómico se está expandiendo más rápidamente dentro de esta área terapéutica?

Se prevé que las reparaciones pararrenales crecerán a una CAGR del 7,11% hasta 2031 a medida que los injertos fenestrados disponibles en inventario se vuelvan ampliamente disponibles.

¿Con qué rapidez están creciendo los procedimientos endovasculares torácicos?

Se proyecta que las intervenciones de aneurisma aórtico torácico se expandirán a una CAGR del 6,43% entre 2026 y 2031.

¿Qué proporción de procedimientos se realizará en centros de cirugía ambulatoria?

Se espera que los centros de cirugía ambulatoria absorban una proporción creciente de casos infrarrenales, con el gasto de los usuarios finales aumentando a una CAGR del 7,54% hasta 2031.

¿Qué empresas dominan los ingresos globales?

Medtronic, W. L. Gore y Cook Medical juntos representaron el 55%-60% de las ventas mundiales de 2025.

¿Cuál es la mayor barrera relacionada con los costos en los mercados emergentes?

Los altos precios de los injertos, que pueden representar hasta el 70% del costo total del procedimiento, limitan el acceso donde la cobertura de seguro es escasa.

Última actualización de la página el: