Tamaño y Participación del Mercado de Vans en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

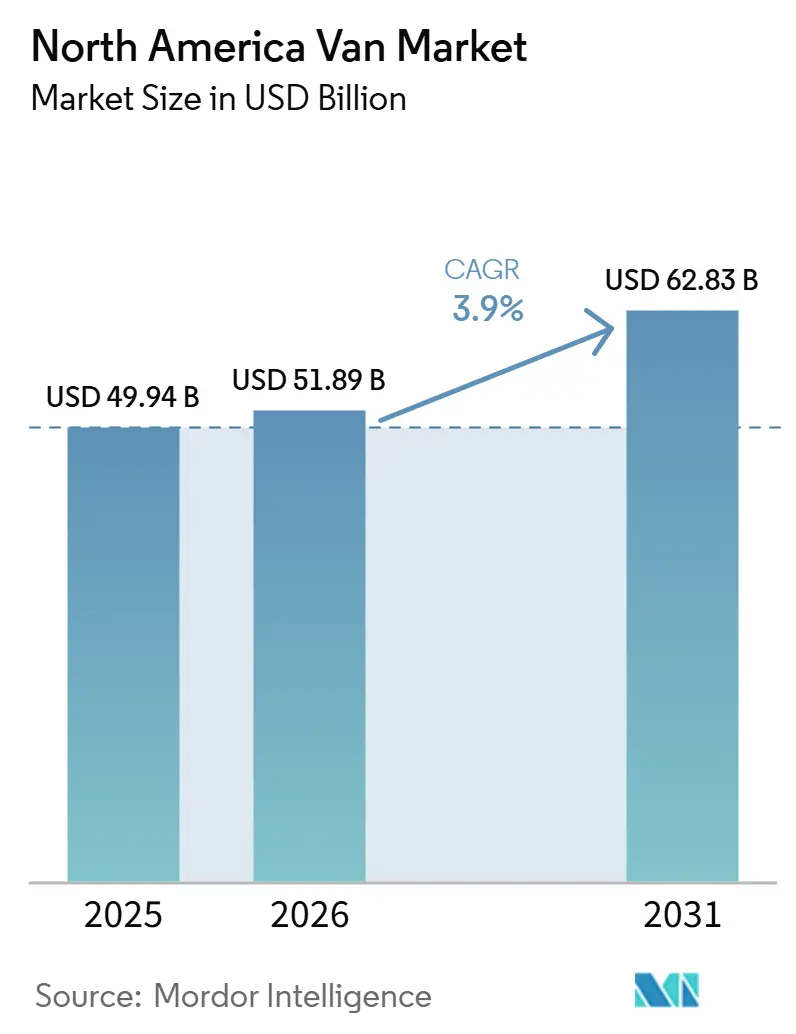

| Tamaño del mercado en el año base (2025) | 49.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vans en América del Norte por Mordor Intelligence

El mercado de vans de América del Norte fue valorado en USD 49.940 millones en 2025 y se estima que crecerá desde USD 51.890 millones en 2026 hasta alcanzar USD 62.830 millones en 2031, a una CAGR del 3,90% durante el período de pronóstico (2026-2031). Las vans eléctricas e híbridas están ganando terreno rápidamente, impulsadas por mandatos de compra de cero emisiones, la reducción de los costos de las baterías y los incentivos que reducen significativamente los precios de los vehículos. Si bien las flotas de reparto lideran el proceso de electrificación, una creciente base de clientes recreativos está impulsando sutilmente la demanda minorista. Los diseños de chasis tipo monopatín no solo están reduciendo los gastos de utillaje, sino que también permiten a los actores establecidos mantenerse al ritmo de las empresas emergentes mediante derivados de carrocería múltiple. Aunque el aumento de las tasas de interés y la fluctuación de los precios del níquel plantean desafíos para los márgenes, los fabricantes de equipos originales están reforzando la rentabilidad mediante coberturas a plazo y contratos de suministro a largo plazo.

Conclusiones Clave del Informe

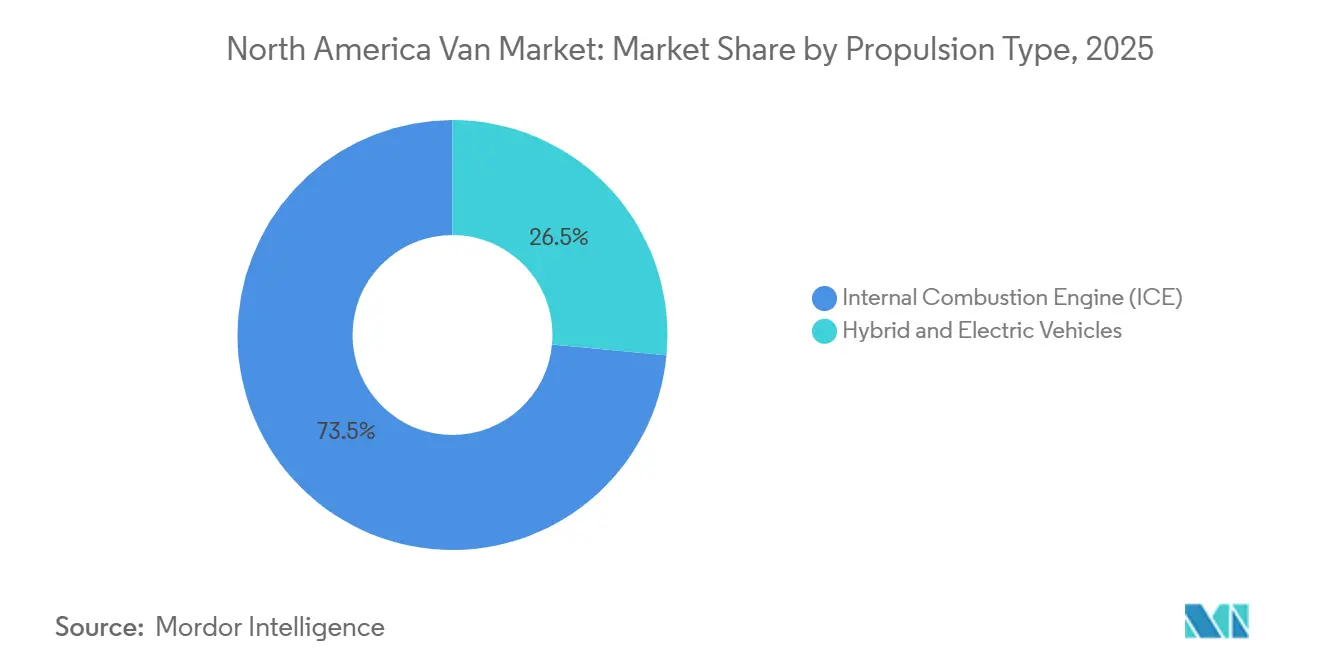

- Por tipo de propulsión, las vans de combustión interna representaron el 73,45% de la participación del mercado de vans de América del Norte en 2025, pero se proyecta que los modelos híbridos y eléctricos registren una CAGR del 8,25% hasta 2031.

- Por tipo de vehículo, las vans de carga lideraron con una participación de ingresos del 64,01% en 2025; se prevé que las vans especiales se expandan a una CAGR del 6,24% hasta 2031.

- Por usuario final, la entrega de última milla y paquetería representó el 49,33% de la participación del tamaño del mercado de vans de América del Norte en 2025, mientras que el segmento recreativo y de vida en van avanza a una CAGR del 5,36% hasta 2031.

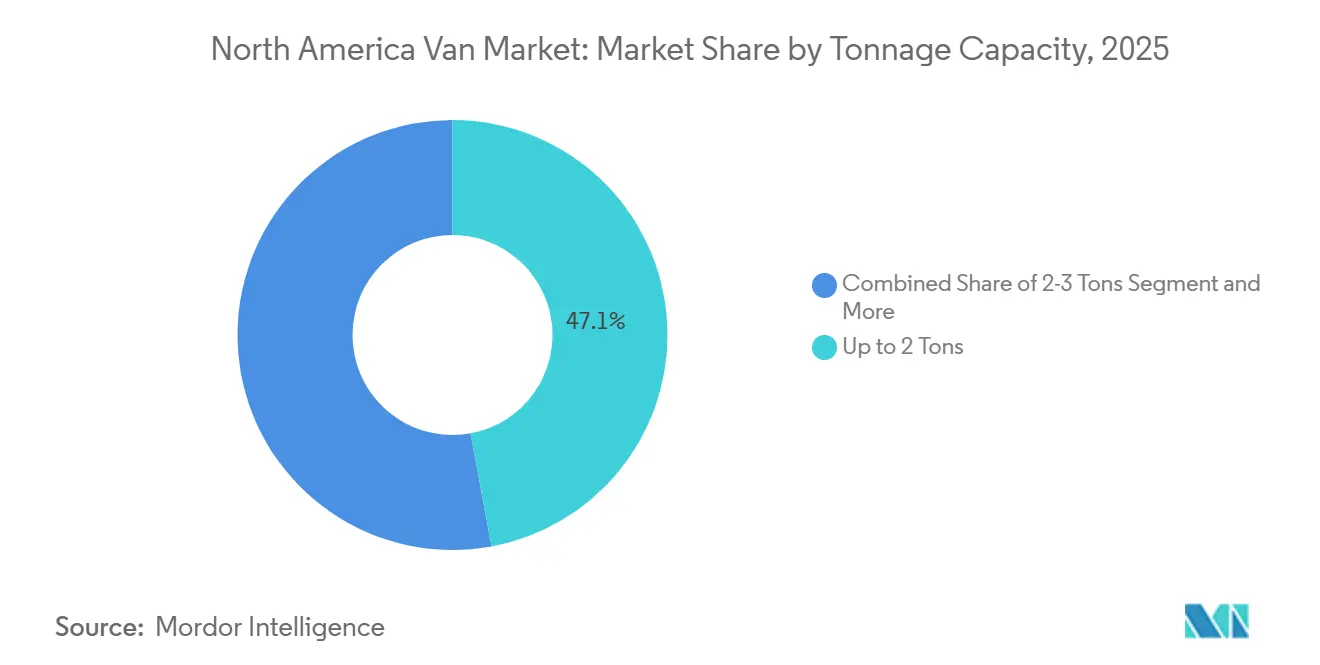

- Por capacidad de tonelaje, las vans de hasta 2 toneladas dominaron con una participación del 47,12% en 2025, mientras que las unidades de más de 5,5 toneladas están en camino de alcanzar una CAGR del 7,05% hasta 2031.

- Por autonomía de batería, la categoría de hasta 100 millas representó el 53,27% de la participación en 2025, mientras que las vans con más de 200 millas de autonomía están preparadas para avanzar a una CAGR del 5,83% para 2031.

- Por país, Estados Unidos concentró el 83,11% de las ventas de 2025; México registra la CAGR proyectada más alta con un 6,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vans en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Comercio Electrónico Impulsa el Auge de la Última Milla | +1.2% | Estados Unidos, Canadá, México urbano | Corto plazo (≤ 2 años) |

| La Ley de Reducción de la Inflación Impulsa la Inversión en Vehículos Eléctricos | +0.9% | Estados Unidos con efecto secundario en Canadá y México | Mediano plazo (2-4 años) |

| Costos de Batería por Debajo de USD 100/kWh | +0.7% | Cadena de suministro de América del Norte | Mediano plazo (2-4 años) |

| Mandatos Estatales Impulsan la Adopción de Vehículos de Cero Emisiones | +0.8% | CA, NY, WA, OR, CO; Canadá federal | Largo plazo (≥ 4 años) |

| Las Plataformas Monopatín Reducen el CAPEX | +0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Ingresos por V2G en Depósitos Inteligentes | +0.3% | Zonas piloto en CA y TX | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico de Paquetería y Expansión de la Última Milla

En 2024, Estados Unidos experimentó un crecimiento significativo en los envíos de paquetes de comercio electrónico. Este incremento ha reducido los plazos de entrega, lo que lleva a los operadores a utilizar vans más pequeñas, aptas para circular por calles residenciales y maximizar la capacidad de carga. El compromiso de Amazon de incorporar 100.000 vans Rivian para 2030 creó un modelo para las reservas de capacidad electrificada. FedEx y UPS se han sumado a esta tendencia con sus propios pedidos plurianuales, aunque el desafío de contar con depósitos preparados para la red eléctrica persiste. Según el Laboratorio Nacional de Energías Renovables, la electrificación de una parte de las vans de reparto urbano requeriría un aumento considerable de la carga de carga, comparable a la producción de varias plantas de escala de servicios públicos. En respuesta a los riesgos de cargos por demanda, las flotas están ubicando estratégicamente soluciones solares y de almacenamiento de energía en el mismo lugar. Esta transformación de los depósitos en microrredes no solo reduce las tarifas en horas pico, sino que también desbloquea posibles ingresos por servicios auxiliares.

Inversiones Domésticas en Vehículos Eléctricos y Baterías Respaldadas por la Ley de Reducción de la Inflación

La Ley de Reducción de la Inflación otorga hasta USD 40.000 por vehículo comercial pesado calificado, siempre que el ensamblaje final y el contenido clave de la batería tengan base en América del Norte [1]"Estadísticas del Crédito para Vehículos Comerciales Limpios 2024," Departamento del Tesoro de los Estados Unidos, treasury.gov. En el año inaugural tras la promulgación, una gran mayoría de las unidades elegibles aprovecharon el crédito completo, lo que subraya su importancia en la ecuación del costo total de propiedad. Este auge de incentivos catalizó numerosos anuncios relacionados con baterías, destacando notablemente la empresa conjunta de LG-Honda en Ohio y la expansión de Panasonic en Kansas. Al acortar las rutas logísticas y abastecerse de celdas localmente, los fabricantes de equipos originales domésticos han reducido el plazo de entrega de pedidos, obteniendo una ventaja competitiva en velocidad a medida que los parámetros de cumplimiento se intensifican en los próximos años.

Paquetes de Baterías por Debajo de USD 100/kWh para 2027

En los últimos tiempos, los precios de los paquetes han disminuido significativamente y se espera que alcancen un umbral crítico en un futuro próximo. Este desarrollo elimina efectivamente la disparidad de costos iniciales con el diésel, especialmente cuando se tienen en cuenta los créditos federales. La química de fosfato de hierro y litio (LFP) ha ganado un impulso sustancial en aplicaciones comerciales debido a su rentabilidad y su superior vida útil en ciclos. Sin embargo, su menor densidad energética ha mantenido la necesidad de una flota de doble química. Como resultado, los operadores que gestionan vans de carga LFP junto con equipos especiales de NMC deben abordar las complejidades de los diferentes protocolos de servicio, lo que añade desafíos de capacitación a pesar de la reducción de los costos de adquisición.

Mandatos Estatales de Vehículos de Cero Emisiones y Flotas

La norma de Flotas Limpias Avanzadas de California estableció un requisito de compra del 50% de vehículos de cero emisiones para grandes flotas públicas y privadas a partir de 2024, con un incremento al 100% para 2027[2]"Reglamento de Flotas Limpias Avanzadas," Junta de Recursos del Aire de California, carb.ca.gov. En Nueva York y varios otros estados, la adopción de la Sección 177 impone restricciones similares a una parte significativa de la demanda nacional de vans. Mientras tanto, Canadá ha establecido ambiciosas metas para que las ventas de vehículos medianos y pesados transiten hacia modelos de cero emisiones dentro de un plazo definido. Estos mandatos se adelantan a los ciclos estándar de reemplazo de vehículos, acelerando la retirada de los vehículos diésel y generando aumentos inmediatos en los gastos de capital, al tiempo que prometen ahorros en el costo total de propiedad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargos por Demanda en Carga Rápida | −0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Precio Inicial de la Van Eléctrica de Batería | −0.5% | América del Norte | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Servicio para Trenes de Potencia Eléctricos | −0.4% | Zonas no metropolitanas de América del Norte | Largo plazo (≥ 4 años) |

| Incremento de Peso por Batería | −0.3% | Estados Unidos, estados de Canadá con licencia de conducción comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Picos en los Cargos por Demanda de Carga Rápida

Durante los meses de mayor demanda, las tarifas comerciales suelen imponer cargos por demanda significativos. Un depósito con múltiples vans que utilizan cargadores de alta capacidad podría enfrentar cargos mensuales por demanda sustanciales. Esto erosiona los ahorros en combustible y extiende el período de recuperación de la inversión en vehículos eléctricos más allá del plazo típico de reemplazo. La inscripción en programas de carga gestionada sigue siendo inconsistente, con solo una pequeña proporción de clientes comerciales elegibles participando. Esto ha obligado a las flotas a invertir en costosas baterías en sitio como amortiguadores de carga. Mientras tanto, los remedios legislativos como la AB 2061 de California siguen estancados, dejando a los operadores para navegar de forma independiente las complejidades tarifarias.

Prima en el Precio Inicial de la Van Eléctrica de Batería

En 2025, las vans de carga eléctricas continuaron teniendo una prima significativa, incluso con incentivos. La E-Transit de Ford tenía un precio notablemente más alto que su contraparte diésel. Si bien los paquetes de suscripción de Ford Pro y GM Envolve trasladan los gastos de capital a los operativos, los compromisos a largo plazo y las restricciones de kilometraje plantean desafíos para las flotas de alta utilización. Además, los operadores más pequeños, limitados por un crédito restringido, frecuentemente posponen las compras, esperando reducciones de precios u opciones de financiamiento más maduras, lo que a su vez frena la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Electrificación se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los trenes de transmisión de combustión interna retuvieron el 73,45% de los volúmenes de 2025, pero los formatos eléctricos e híbridos están marcando el ritmo del mercado de vans de América del Norte con una CAGR del 8,25%, el doble del crecimiento general. Las vans eléctricas de batería dominan el segmento de reparto electrificado, con métricas de autonomía por dólar en mejora que impulsan una preferencia por los vehículos eléctricos de batería sobre los híbridos enchufables. Se espera que el mercado norteamericano de vans eléctricas de batería crezca significativamente, respaldado por el marco de incentivos actual. Aunque las flotas piloto de celdas de combustible siguen siendo pequeñas en escala, muestran potencial para aplicaciones de largo alcance, particularmente a medida que los costos del hidrógeno verde disminuyen en línea con las iniciativas nacionales.

Los motores de combustión interna están evolucionando hacia opciones de gasolina y gas natural comprimido en las clases de vehículos más ligeros, mientras que el diésel sigue siendo preferido en las categorías más pesadas debido a sus ventajas en torque y velocidad de repostaje. Sin embargo, los avances en densidad energética están reduciendo la superioridad de carga útil del diésel. Este desarrollo indica un posible punto de inflexión en el mercado a medida que las químicas de estado sólido comienzan a ver una adopción comercial limitada.

Por Tipo de Vehículo: Las Vans Especiales Ganan Terreno a Medida que la Cadena de Frío se Electrifica

Las configuraciones de carga ocuparon el 64,01% de las entregas en 2025, reflejando el dominio de la última milla. Las vans especiales —refrigeradas, de acampada y ambulancias— están, sin embargo, registrando la adopción más rápida con una CAGR del 6,24% hasta 2031. Las unidades de refrigeración de transporte eléctrico de Carrier y Thermo King aprovechan la energía de propulsión o utilizan paquetes auxiliares, reduciendo la carga útil pero ayudando a los transportistas a cumplir con las normas antimarcha en ralentí en California y Nueva York [3]"Descripción General del Portafolio de Unidades de Refrigeración de Transporte Eléctrico," Carrier Global, carrier.com . Las conversiones para acampada son ahora una opción completamente de fábrica en la eSprinter de Mercedes-Benz, lo que refleja la disposición del segmento de estilo de vida a pagar primas por una operación silenciosa fuera de la red eléctrica.

Sin embargo, la electrificación de vehículos especiales enfrenta compromisos no resueltos entre peso y autonomía. Los equipadores de ambulancias deben certificar sistemas médicos de alto voltaje en ausencia de una norma NFPA dedicada, lo que alarga los ciclos de aprobación y modera el volumen. Los fabricantes de equipos originales que inviertan temprano en integraciones específicas para cada aplicación están en posición de capturar márgenes superiores al promedio en estos nichos regulados y de alto valor.

Por Usuario Final: El Segmento Recreativo Sorprende con el Crecimiento Más Rápido

Las cadenas de paquetería y última milla controlaron el 49,33% de la demanda de 2025 y siguen siendo el núcleo del mercado de vans de América del Norte. Las compras de vans recreativas, sin embargo, están registrando la CAGR más rápida del 5,36% hasta 2031, impulsadas por la flexibilidad del trabajo remoto y el atractivo de la "vida en van" impulsado por las redes sociales. El apetito del segmento por paneles solares instalados de fábrica, baterías de litio para uso doméstico y sistemas de climatización integrados está animando a los fabricantes de equipos originales a tratar a los compradores minoristas como un contrapeso estratégico a la ciclicidad de las flotas. Las flotas municipales, presionadas por los mandatos de vehículos de cero emisiones, están acelerando los calendarios de reemplazo, consolidando pedidos en la ventana 2026-2029 mientras los créditos federales siguen siendo más lucrativos.

Los operadores de transporte corporativo de pasajeros adoptan las vans eléctricas con mayor cautela, citando restricciones de autonomía en rutas de múltiples ubicaciones. Sin embargo, sus depósitos centralizados y horarios predecibles se alinean perfectamente con los modelos de carga gestionada, lo que los convierte en probables seguidores rápidos una vez que los costos de las baterías superen el umbral de USD 100/kWh.

Por Capacidad de Tonelaje: El Segmento de Uso Intensivo Desbloqueado por los Avances en Densidad de Batería

Las vans de menos de 2 toneladas capturaron el 47,12% del volumen de 2025, pero el grupo de más de 5,5 toneladas está previsto para una CAGR del 7,05%, la más alta entre todas las clases. Este crecimiento está impulsado por los avances en tecnología de baterías, como la integración de celdas de alta densidad energética, que reducen significativamente el peso total de los paquetes de baterías. Es probable que estas innovaciones mejoren el atractivo de las vans de uso intensivo, posicionándolas como un segmento clave en el mercado. Se espera que la introducción de nuevos modelos con mayor autonomía y rendimiento refuerce aún más esta tendencia, haciendo de las vans de uso intensivo una opción más viable para diversas aplicaciones.

Sin embargo, los requisitos regulatorios, como la necesidad de licencias de conducción comerciales para vehículos que superen un determinado peso, podrían plantear desafíos para los operadores de flotas. Estas restricciones pueden limitar la disponibilidad de conductores calificados, creando posibles obstáculos para la adopción de vans más pesadas. Como resultado, los gestores de flotas deberán evaluar cuidadosamente los compromisos entre los ahorros en costos operativos y las complejidades de la dotación de personal. A pesar de estos desafíos, los avances tecnológicos y la creciente demanda de soluciones de transporte eficientes probablemente impulsarán la adopción de vans de uso intensivo a largo plazo.

Por Autonomía de Batería: La Economía de los Depósitos Favorece las Configuraciones de Menor Alcance

Las vans con una autonomía de hasta 100 millas fueron las más destacadas, con el 53,27% de las ventas durante 2025, ya que están diseñadas específicamente para operaciones de ruta fija y necesidades de carga nocturna. Por otro lado, se espera que el segmento diseñado para distancias más largas, en particular más de 200 millas, experimente un crecimiento a una CAGR del 5,83%. Esta tendencia está impulsada en gran medida por los operadores que priorizan abordar desafíos como las reducciones de autonomía en invierno y los desvíos inesperados.

Aunque la carga rápida proporciona cierto alivio para los paquetes de baterías más pequeños, una brecha significativa entre el rendimiento de autonomía en el mundo real y las calificaciones de la Agencia de Protección Ambiental ha llevado a muchas flotas a invertir en mayores capacidades de batería. En los próximos años, se proyecta que el mercado de vans de largo alcance en América del Norte crezca sustancialmente, respaldado por los avances en tecnología de baterías, la reducción de los costos de las celdas y la continua expansión de la infraestructura de carga.

Análisis Geográfico

Estados Unidos concentró el 83,11% de las ventas de vans de América del Norte en 2025, sustentado por la escala del comercio electrónico, el crédito de USD 40.000 de la Ley de Reducción de la Inflación y los mandatos de flotas a nivel estatal que adelantan las compras electrificadas. California emergió como un centro significativo para los registros de vans eléctricas, impulsada por las regulaciones de Flotas Limpias Avanzadas. Además, se espera que las nuevas plantas de baterías domésticas en estados como Ohio, Kansas y Tennessee mejoren la capacidad de producción en los próximos años. Este desarrollo agilizará los plazos de entrega y fortalecerá las cadenas de suministro al reducir la dependencia del flete transpacífico.

Canadá registró totales de unidades más bajos, pero mantiene impulso a través de un requisito federal de que el 100% de las ventas de vehículos medianos y pesados sean de cero emisiones para 2040, con un punto de referencia del 35% en 2030 [4]"Metas de Vehículos de Cero Emisiones Medianos y Pesados," Transporte Canadá, canada.ca. En Columbia Británica y Quebec, los incentivos provinciales reducen significativamente los costos iniciales. Sin embargo, los operadores enfrentan un desafío: la degradación de la autonomía en invierno los obliga a especificar paquetes más grandes o aceptar limitaciones de ruta estacionales. Mientras tanto, en las provincias de las Praderas, a pesar de la disponibilidad de subsidios, la falta de densidad de infraestructura fuera de las principales áreas metropolitanas actúa como una barrera, obstaculizando una adopción más rápida.

Se prevé que México registre la CAGR más rápida del 6,85% hasta 2031, a medida que la Regulación CRE A/108/2024 establece un estándar nacional de conexión de carga y los fabricantes de equipos originales aprovechan el ensamblaje de bajo costo bajo las reglas de contenido del Tratado entre México, Estados Unidos y Canadá. Si bien los cargadores públicos se concentran en ciudades clave como Ciudad de México, Guadalajara y Monterrey, los incentivos como la depreciación acelerada y las exenciones de derechos de importación están impulsando los esfuerzos de electrificación entre los transportistas de paquetería. Además, existe un creciente interés en prototipos de largo alcance e hidrógeno, especialmente a lo largo de los corredores transfronterizos donde los retrasos pueden generar costosas penalizaciones por colas en aduanas.

Panorama Competitivo

Principales Empresas en el Mercado de Vans en América del Norte

El mercado de vans de América del Norte sigue sin estar concentrado; los cinco principales fabricantes de equipos originales combinaron una participación notable de las entregas de 2025, dejando amplio espacio para los disruptores. Ford lideró el segmento eléctrico a través de su línea E-Transit, respaldada por la suite de carga y telemática Pro que reduce la fricción de incorporación. El BrightDrop Zevo de GM sufrió una paralización de producción en 2025 tras retrasos en los pedidos, lo que pone de relieve la fragilidad del escalado incluso con recursos financieros sólidos. Rivian depende del contrato exclusivo de Amazon para el volumen, pero renuncia a una exposición más amplia a flotas que aceleraría las curvas de costos. Mercedes-Benz y Stellantis apuntan a nichos premium donde la ingeniería europea exige precios de transacción más altos, protegiéndolos de las fluctuaciones de los productos básicos.

La diferenciación tecnológica se está agudizando. Ford Pro Intelligence utiliza telemática en tiempo real y análisis predictivo para extender la vida útil de la batería y optimizar las ventanas de carga, demostrando reducir el costo total de propiedad de la flota en pruebas piloto. El sistema operativo Ultifi de GM abrió interfaces de programación de aplicaciones para capas de aplicaciones de terceros en 2024, invitando a ecosistemas de software que profundizan la fidelización de clientes. El análisis de patentes apunta a una escalada en investigación y desarrollo sobre gestión térmica, modularidad de chasis tipo monopatín e inversores bidireccionales integrados. El cumplimiento de ISO 15118-20 y SAE J1772 es ahora la línea base, con flotas que insisten en la interoperabilidad cargador-vehículo para protegerse en implementaciones de múltiples marcas.

Persisten espacios en blanco en los equipamientos refrigerados y de herramientas de servicio, donde el tiempo de actividad y la carga útil superan la obsesión por la autonomía. Workhorse y Canoo comercializan arquitecturas modulares que permiten intercambios rápidos de carrocería, pero ambas siguen con restricciones de capital y se quedan atrás en las huellas de posventa. Los actores establecidos, por lo tanto, aún disfrutan de ventajas de confianza en torno a repuestos, servicio y financiamiento, aunque la capa de software como servicio está comenzando a erosionar esas paredes tradicionales.

Mercado Dominado por Gigantes Automotrices Establecidos

La participación de mercado de vans en América del Norte exhibe un alto nivel de consolidación, con conglomerados automotrices establecidos que mantienen posiciones de mercado significativas. Estos grandes actores aprovechan sus extensas redes de concesionarios, su reputación de marca establecida y su completa infraestructura de servicio posventa para mantener su dominio en el mercado. La estructura del mercado favorece a los operadores a gran escala que pueden invertir en investigación y desarrollo, mantener sofisticadas instalaciones de producción y apoyar extensas redes de distribución. La presencia de gigantes automotrices globales junto con especialistas regionales crea un entorno competitivo dinámico, con cada actor aportando fortalezas únicas al mercado.

La industria ha sido testigo de fusiones y adquisiciones estratégicas, notablemente ejemplificadas por la formación de Stellantis a través de la fusión de Fiat Chrysler Automobiles y Peugeot. Las empresas forman cada vez más alianzas estratégicas y empresas conjuntas, particularmente en el desarrollo de tecnología de vehículos eléctricos y el intercambio de plataformas de producción. Estas asociaciones ayudan a las empresas a compartir los costos de desarrollo, reducir riesgos y acelerar la entrada al mercado de nuevos productos. El mercado también ve colaboración entre fabricantes de automóviles tradicionales y empresas tecnológicas, particularmente en el desarrollo de soluciones de vehículos conectados y capacidades de conducción autónoma.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de vans de América del Norte depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la eficiencia operativa. Los fabricantes deben equilibrar las fortalezas tradicionales en producción y distribución con nuevas capacidades en tecnología de vehículos eléctricos e integración digital. El mercado recompensa a las empresas que pueden gestionar eficazmente la transición hacia los vehículos eléctricos mientras mantienen su negocio de vehículos convencionales. Las empresas necesitan desarrollar cadenas de suministro sólidas que puedan apoyar tanto la producción de vehículos tradicionales como eléctricos, al tiempo que invierten en infraestructura de carga y tecnología de baterías.

Las futuras ganancias de participación de mercado probablemente provendrán de la excelencia en la diferenciación de productos, la calidad del servicio y la innovación tecnológica. Las empresas deben centrarse en desarrollar vehículos que satisfagan las necesidades cambiantes de los clientes, particularmente en términos de autonomía, capacidad de carga y costo total de propiedad. El éxito también dependerá de construir relaciones sólidas con los clientes de flotas y desarrollar paquetes de servicio integrales. El cumplimiento normativo, particularmente en lo que respecta a las normas de emisiones y los requisitos de seguridad, continuará moldeando la dinámica del mercado e influyendo en las decisiones de inversión. Las empresas también deben abordar la creciente demanda de funciones de vehículos conectados y prepararse para posibles cambios en los patrones de movilidad y los modelos de propiedad. El papel de la innovación en vehículos comerciales será crucial para impulsar estos avances.

Líderes de la Industria de Vans en América del Norte

Ford Motor Company

General Motors Company

Stellantis N.V.

Mercedes-Benz Group AG

Nissan Motor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kia presentó la van comercial eléctrica PV5 y reveló sus planes de exhibirla en la Expo de Vehículos Eléctricos y Carga en Toronto, señalando su primera entrada en las vans de uso ligero de América del Norte.

- Octubre de 2025: DHL Express incorporó 45 vans Mercedes-Benz eSprinter a las rutas en Estados Unidos, marcando el primer tramo norteamericano de su despliegue global de 10.000 unidades.

- Octubre de 2025: General Motors cesó permanentemente la producción del BrightDrop Zevo en la planta CAMI, ya que la demanda de flotas se desaceleró, redirigiendo los recursos a la producción de módulos de batería.

- Octubre de 2025: Amazon puso en servicio 50 vans de reparto eléctricas Rivian en el Gran Vancouver, Canadá, acelerando su hoja de ruta de descarbonización transfronteriza.

Alcance del Informe del Mercado de Vans en América del Norte

El alcance incluye la segmentación por tipo de propulsión (vehículos híbridos y eléctricos (vehículo eléctrico de batería, vehículo eléctrico híbrido enchufable, vehículo eléctrico híbrido y vehículo eléctrico de celda de combustible), y motor de combustión interna (diésel, gasolina y gas natural comprimido y otros)), tipo de vehículo (van de carga, van de pasajeros y van especial), usuario final (entrega de última milla y paquetería, servicios de campo y servicios públicos, flotas de alquiler y arrendamiento, recreativo y vida en van, flotas gubernamentales y municipales, y transporte corporativo de pasajeros), capacidad de tonelaje (hasta 2 toneladas, 2-3 toneladas, 3-5,5 toneladas y más de 5,5 toneladas) y autonomía de batería (hasta 100 millas, 100-200 millas y más de 200 millas). El análisis también cubre el análisis a nivel de país, incluyendo Estados Unidos, Canadá y México. El tamaño del mercado y los pronósticos de crecimiento se presentan en términos de valor en USD y volumen en unidades.

| Vehículos Híbridos y Eléctricos | Por Categoría de Combustible | BEV |

| PHEV | ||

| Motor de Combustión Interna | Por Categoría de Combustible | Diésel |

| Gasolina |

| Canadá |

| México |

| EE. UU. |

| Tipo de Propulsión | Vehículos Híbridos y Eléctricos | Por Categoría de Combustible | BEV |

| PHEV | |||

| Motor de Combustión Interna | Por Categoría de Combustible | Diésel | |

| Gasolina | |||

| País | Canadá | ||

| México | |||

| EE. UU. | |||

Definición de mercado

- Tipo de Vehículo - La categoría incluye Vehículos Comerciales Ligeros.

- Tipo de Carrocería de Vehículo - Esta categoría incluye Vans Comerciales Ligeras.

- Categoría de Combustible - La categoría incluye varios tipos de combustible como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un Motor de Combustión Interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un Motor de Combustión Interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un Motor de Combustión Interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del Motor de Combustión Interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como vehículos impulsados por gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un Motor de Combustión Interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un Motor de Combustión Interna. La batería puede cargarse mediante frenado regenerativo usando el Motor de Combustión Interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados minivans) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su respectivo precio de venta promedio. Al estimar el precio de venta promedio, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.