Tamaño y Participación del Mercado de Camiones de Comida

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

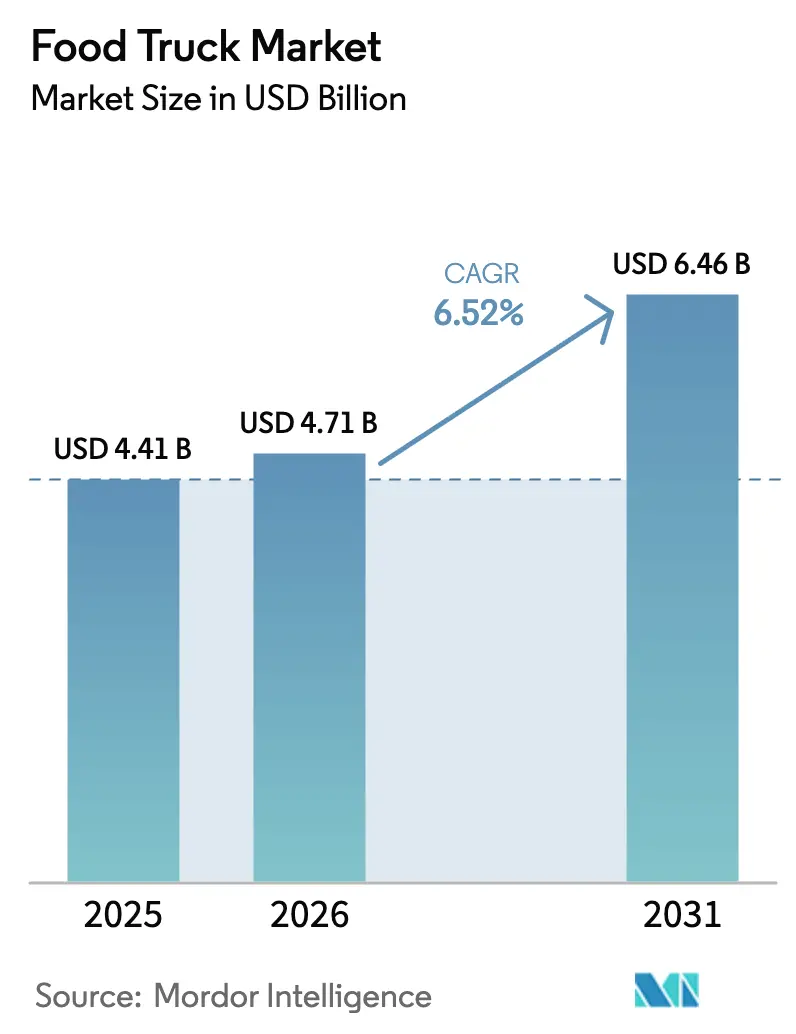

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones de Comida por Mordor Intelligence

Se espera que el tamaño del mercado de camiones de comida crezca de USD 4,41 mil millones en 2025 a USD 4,71 mil millones en 2026 y se prevé que alcance USD 6,46 mil millones en 2031, lo que refleja una CAGR del 6,52% durante el período de pronóstico (2026-2031). El impulso de la demanda está anclado en el cambio de los consumidores hacia comidas preparadas convenientes y de menor precio, con vendedores móviles que capturan tráfico de establecimientos de servicio rápido tradicionales y proveedores de entrega de terceros. Los incentivos regulatorios que favorecen el comercio minorista de bajo costo de capital, el crecimiento de los eventos urbanos y el descubrimiento impulsado por las redes sociales refuerzan el atractivo del canal. Al mismo tiempo, el creciente interés en los vehículos eléctricos está remodelando las inversiones en flotas a medida que los operadores buscan cumplir con regulaciones de emisiones cada vez más estrictas. La intensidad competitiva sigue siendo alta porque miles de independientes y cadenas de franquicias emergentes coexisten, aunque la oportunidad de escalar a través de sistemas llave en mano y módulos semipermanentes continúa ampliándose.

Conclusiones Clave del Informe

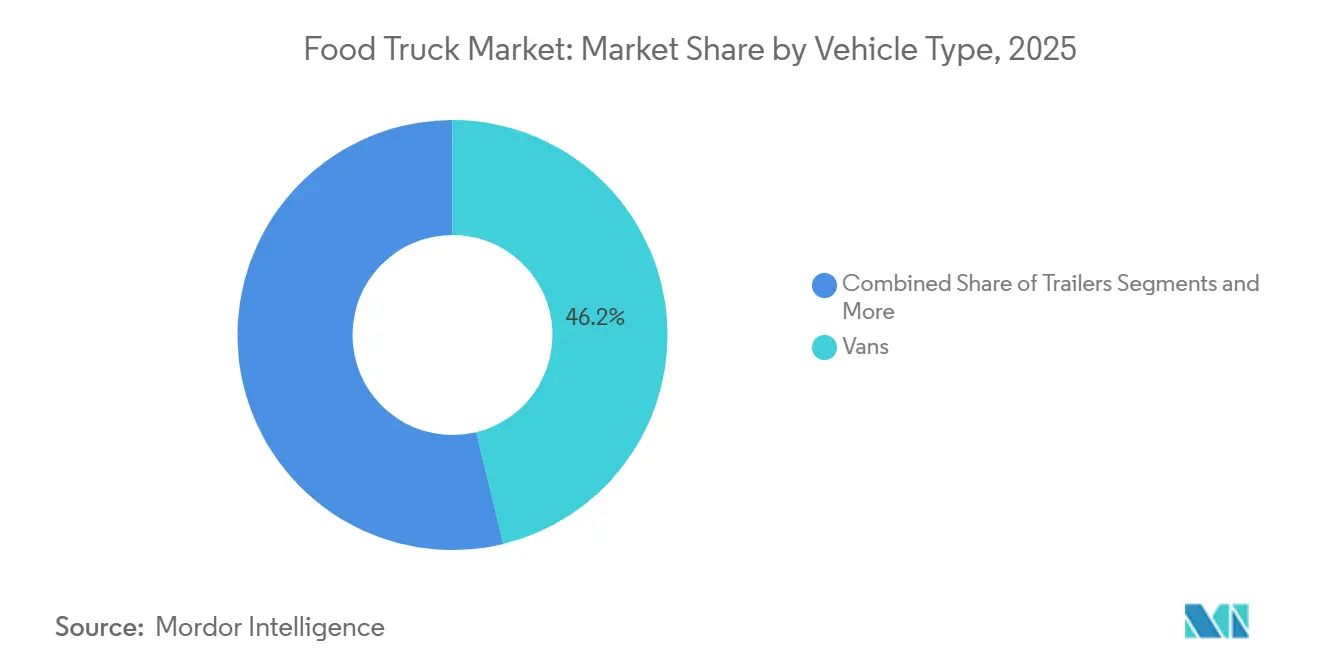

- Por tipo de vehículo, las furgonetas lideraron el mercado de camiones de comida con el 46,20% de la participación de mercado en 2025; se proyecta que los camiones se expandirán a una CAGR del 19,05% hasta 2031.

- Por longitud, el segmento de 14 a 22 pies representó el 53,75% del tamaño del mercado de camiones de comida en 2025, mientras que los vehículos de más de 22 pies están preparados para una CAGR del 10,45% hasta 2031.

- Por cocina, la comida rápida retuvo el 48,30% de la participación del mercado de camiones de comida en 2025; se proyecta que los conceptos basados en plantas crecerán a una CAGR del 15,40% hasta 2031.

- Por modelo de propiedad, los operadores independientes mantuvieron el 62,10% de la participación del mercado de camiones de comida en 2025; las cadenas de franquicias registraron el crecimiento más rápido con una CAGR del 12,15% hasta 2031.

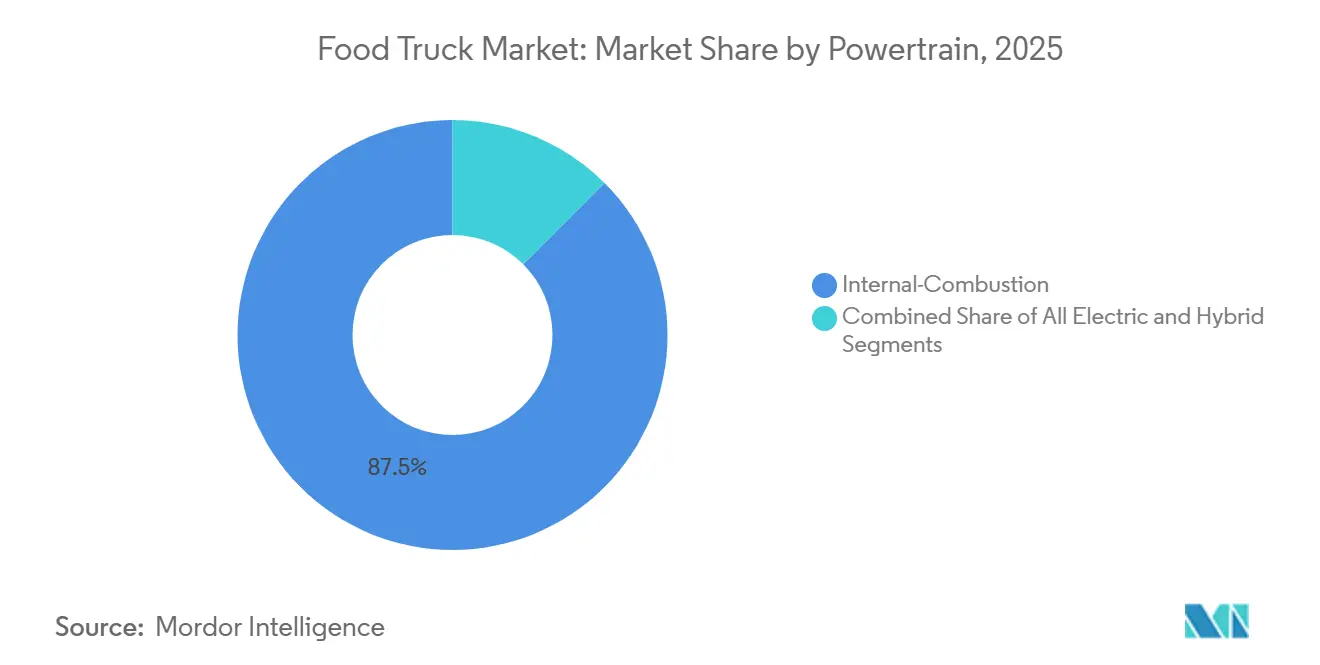

- Por tren motriz, las unidades de combustión interna representaron el 87,50% de las ventas de 2025 en el mercado de camiones de comida; sin embargo, las alternativas totalmente eléctricas son las de mayor crecimiento, con una CAGR del 19,05% hasta 2031.

- Por modelo de servicio, las operaciones itinerantes/de eventos representaron el 60,90% de la participación del mercado de camiones de comida en 2025; los módulos semipermanentes avanzan a una CAGR del 8,75% hasta 2031.

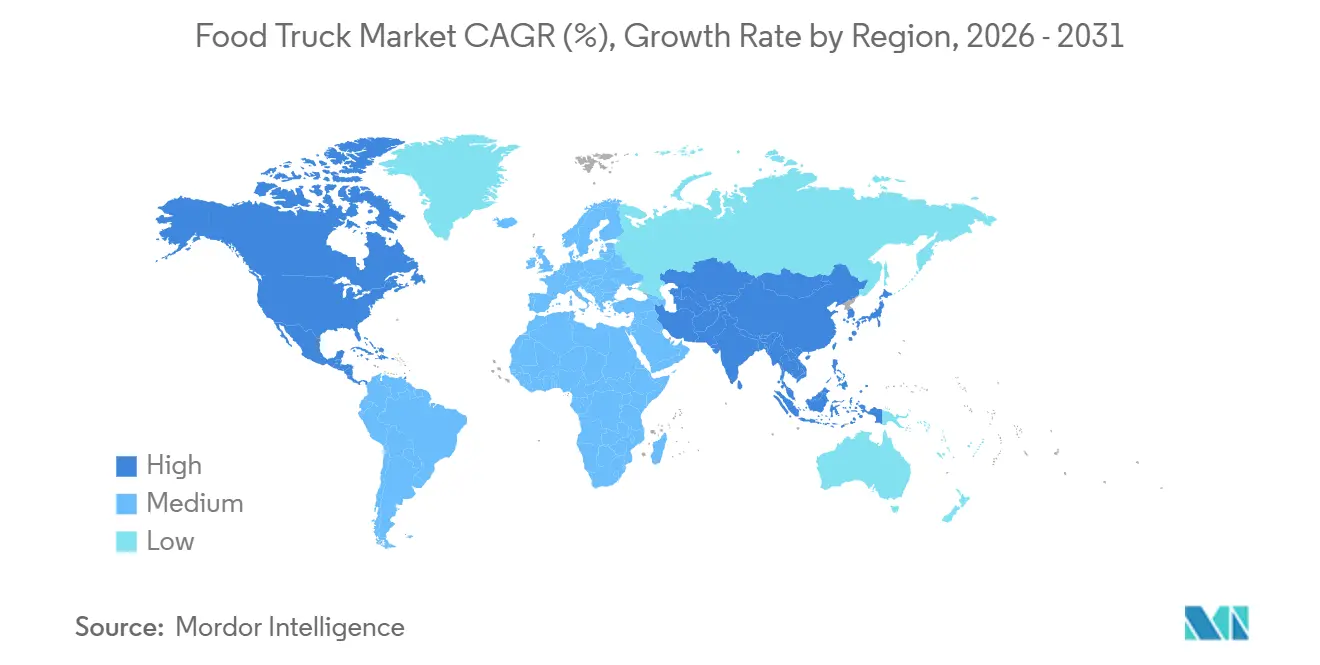

- Por geografía, América del Norte lideró con el 40,80% de la participación del mercado de camiones de comida en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 10,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camiones de Comida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Camiones de Comida Eléctricos Reducen los Gastos Operativos | +1.4% | Zonas metropolitanas costeras de Europa y América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia por Franquicias de Bajo Costo de Capital | +1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Redes Sociales Impulsan las Compras por Impulso | +0.9% | Global, liderado por América del Norte y el Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Crecimiento de la Comida Rápida y la Cultura de la Comida Callejera | +0.8% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Diferenciación de Menú Gourmet | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Comisariatos Compartidos Aceleran los Permisos | +0.6% | América del Norte, ciudades europeas selectas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Camiones de Comida de Cero Emisiones / Eléctricos Reduce los Gastos Operativos

Las flotas de vehículos eléctricos de batería están ganando terreno, impulsadas por una combinación de regulaciones y economía de combustible. La Directiva de Vehículos Limpios de la UE exige que solo los vehículos de pasajeros de cero emisiones sean elegibles para la contratación pública. El Laboratorio Nacional de Energías Renovables destaca que las plataformas eléctricas de servicio pesado, al considerar los horarios de carga y los ciclos de trabajo, pueden ofrecer un costo total de propiedad más bajo en comparación con las alternativas diésel. Los proyectos piloto en el condado de Montgomery, Maryland, que utilizan sistemas Joule Case, reportan una operación prolongada sin generador y ahorros significativos de combustible. Tanto en Londres como en California, el aumento de las penalizaciones por emisiones compensa rápidamente cualquier ventaja de costo inicial de los motores de combustión interna. A medida que los municipios continúan instalando estaciones de carga en espacios para eventos, se espera que el mercado de camiones de comida adopte trenes motrices eléctricos a un ritmo más rápido de lo previsto anteriormente.

Creciente Preferencia por Modelos de Franquicia de Bajo Costo de Capital

Los sistemas de franquicia están avanzando al reducir las barreras de entrada. Kona Ice, aprovechando un paquete combinado de equipos y soporte, se ha expandido significativamente a nivel nacional. King of Pops ofrece una tarifa de franquicia reducida, junto con recetas exclusivas y redes de proveedores, lo que reduce sustancialmente el tiempo de lanzamiento. Carvel describe un rango de inversión inicial en su Documento de Divulgación de Franquicia que es notablemente inferior a los costos tradicionales de establecimientos físicos, y sus comisariatos centrales ayudan a los operadores a gestionar las fluctuaciones en los precios de los ingredientes. El aumento de los costos laborales y de alimentos ha llevado a los propietarios independientes a buscar economías de escala a través de la franquicia. Estos datos destacan la creciente adopción de modelos llave en mano en el sector de camiones de comida.

Descubrimiento de Ubicaciones Impulsado por Redes Sociales y Compras por Impulso

Plataformas como Instagram y TikTok se han convertido en herramientas esenciales para los vendedores, permitiéndoles compartir ubicaciones en tiempo real, gestionar pedidos anticipados y mostrar los artículos de menú más populares con un mínimo esfuerzo de marketing. Muchos comensales dependen en gran medida de las recomendaciones de boca en boca y las reseñas en línea al decidir dónde comer. Agregadores como Truckster y Roaming Hunger proporcionan horarios con función de búsqueda, mientras que plataformas como Popmenu y Otter integran menús con feeds de redes sociales, optimizando las operaciones y aumentando los volúmenes de pedidos. Artículos populares como los bollos bao, los tacos y las empanadillas han ganado un impulso significativo, impulsados por imágenes compartibles y el etiquetado de ubicaciones. Esta combinación de contenido viral y descubrimiento de ubicaciones transforma el interés casual en afluencia de clientes, impulsando un crecimiento constante de las ventas para los vendedores móviles.

Creciente Consumo de Comida Rápida y Cultura de la Comida Callejera

La comida rápida se ha convertido en un elemento básico de la dieta diaria. Una parte significativa de los adultos consume comida rápida con regularidad, lo que contribuye notablemente a su ingesta calórica[1]Centros para el Control y la Prevención de Enfermedades, "Consumo de Comida Rápida entre Adultos," cdc.gov. En diversas economías en desarrollo, los hogares urbanos destinan una parte considerable de sus presupuestos alimentarios a los vendedores callejeros, lo que pone de manifiesto una fuerte demanda. En Asia, se espera que el gasto en alimentación crezca sustancialmente, aumentando el atractivo de los conceptos de comida móvil. Si bien los restaurantes de servicio limitado generan ventas significativas en América del Norte, los vendedores móviles se benefician de evitar alquileres fijos y mantener gastos generales más bajos[2]Asociación Nacional de Restaurantes, "Libro de Datos de la Industria Restaurantera 2025," restaurant.org. Estos datos subrayan el potencial de crecimiento duradero del mercado de camiones de comida, impulsado por una combinación de conveniencia y el atractivo cultural de la comida callejera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Plataformas de Entrega en Línea | -0.9% | Global, más agudo en América del Norte y Europa urbana | Corto plazo (≤ 2 años) |

| Aumento del Precio de Camiones Usados | -0.7% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento de Normas de Seguridad Alimentaria | -0.6% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Inspectores | -0.4% | América del Norte, Reino Unido, estados selectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Plataformas de Entrega en Línea de Terceros

En los Estados Unidos, los agregadores como DoorDash y Uber Eats dominan el panorama de la entrega, representando una parte significativa de las ventas. Estas plataformas han transformado la forma en que los consumidores acceden a la comida, poniendo en primer plano la conveniencia basada en aplicaciones, un servicio que antes era exclusivo de los vendedores callejeros. Los operadores, que lidian con altas tasas de comisión, ven sus ya estrechos márgenes de beneficio aún más reducidos. Sin embargo, a medida que aumenta la demanda fuera del local, también aumenta su dependencia del amplio alcance de estas plataformas. Las aplicaciones de entrega han incrementado su gasto en publicidad, presionando los presupuestos de adquisición de clientes de los camiones de comida. El desafío se profundiza a medida que los algoritmos de las plataformas priorizan las marcas virtuales propias, dejando de lado a los vendedores registrados y amplificando los obstáculos para el sector de camiones de comida.

Estrictas Regulaciones de Seguridad Alimentaria y Cumplimiento Multiagencial

Los operadores deben navegar por normas federales, estatales y locales superpuestas, cada una con requisitos distintos de inspección y permisos. La Administración de Alimentos y Medicamentos de los Estados Unidos tenía aproximadamente 90 vacantes de investigadores en 2024, lo que resultó en el incumplimiento de los objetivos de inspección y una aplicación desigual entre jurisdicciones[3]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Supervisión de Seguridad Alimentaria de la FDA," gao.gov. Seattle emitió múltiples acciones de cumplimiento contra camiones sin permiso en 2024, demostrando la vigilancia de la ciudad en medio de la escasez de personal. La nueva RDC 843/2024 de Brasil exime a los alimentos de venta directa de la aprobación federal, pero los departamentos locales aún requieren licencias separadas, lo que subraya la carga de cumplimiento en capas. La complejidad administrativa añade costos y retrasos que afectan desproporcionadamente a los operadores de una sola unidad, limitando la expansión de flotas dentro del mercado de camiones de comida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Furgonetas Dominan, las Variantes Eléctricas Aumentan

Las furgonetas representaron el 46,20% de la participación del mercado de camiones de comida en 2025, confirmando su idoneidad para rutas urbanas densas y regulaciones de estacionamiento más sencillas. Las perspectivas de mayor tamaño del mercado de camiones de comida ahora residen en las furgonetas eléctricas, con una previsión de crecimiento a una CAGR del 12,25% hasta 2031, ya que los límites de contratación del sector público favorecen los vehículos ligeros de cero emisiones. Los operadores aprecian el equilibrio entre la capacidad de la cocina y la maniobrabilidad en las furgonetas, mientras que los remolques son más adecuados para rutas de festivales que permiten el desenganche in situ de los vehículos tractores. Los camiones de tamaño completo ofrecen amplio espacio para cocinas complejas, pero también incurren en mayores costos de combustible y estacionamiento. Los carritos y los tuk-tuks cubren nichos de café, postres y artículos individuales con desembolsos de capital sustancialmente menores.

La herramienta de modelado T3CO del Laboratorio Nacional de Energías Renovables ayuda a los propietarios a optimizar el dimensionamiento de las baterías y las ventanas de carga, apoyando las decisiones de adopción. En los ensayos de campo en Maryland, las furgonetas equipadas con Joule Case registraron días de servicio completo sin generadores, lo que resultó en una reducción del 60-70% en el consumo de combustible. Tal evidencia sugiere un punto de inflexión en el que las furgonetas eléctricas comenzarán a ganar participación de mercado a las plataformas diésel en el mercado de camiones de comida.

Por Longitud: El Punto Óptimo de Tamaño Mediano Fomenta la Versatilidad Funcional

Las unidades de entre 14 y 22 pies capturaron el 53,75% de la participación del mercado de camiones de comida en 2025, lo que refleja los límites de longitud municipales que favorecen la compatibilidad con las plazas de estacionamiento estándar. El grupo de más de 22 pies, con una proyección de crecimiento a una CAGR del 10,45% hasta 2031, apunta a campus corporativos y festivales de varios días donde la demanda de rendimiento requiere líneas de producción más grandes.

Las unidades de tamaño mediano se benefician de ordenanzas como la norma de 2024 de Pasco, Washington, que designa parques dedicados a camiones de comida, permitiendo el comercio durante todo el año sin necesidad de solicitudes repetidas. El programa de Bozeman, Montana, con un precio de USD 800-1.050 por mes, confirma que los espacios con servicios incluidos pueden mejorar la economía diaria y acortar los plazos de recuperación de la inversión.

Por Cocina/Menú: Los Conceptos Basados en Plantas Superan a la Comida Rápida Tradicional

Los menús de comida rápida representaron el 48,30% de la participación del mercado de camiones de comida en 2025; sin embargo, el impulso de crecimiento se está desplazando hacia los formatos veganos y basados en plantas, con una proyección de crecimiento a una CAGR del 15,40% hasta 2031. La demanda está respaldada por la Generación Z y los Millennials que prefieren proteínas sostenibles y sabores globales. La diversidad urbana impulsa la popularidad de las ofertas étnicas y de fusión. La demanda de fideos instantáneos continúa creciendo, lo que refleja una preferencia por los alimentos básicos familiares en formatos convenientes.

El análisis de Conagra sobre artículos listos para la calle destaca un aumento significativo en los bollos bao, mostrando cómo los platos virales pueden aumentar el ticket promedio. Los camiones de postres y panadería prosperan con las compras por impulso en los eventos, logrando a menudo precios premium. A medida que la comida rápida tradicional experimenta ligeras caídas, los camiones de comida con menús distintivos ganan una ventaja competitiva.

Por Modelo de Propiedad: Las Franquicias Escalan, los Independientes Persisten

Los propietarios independientes representaron el 62,10% de la participación del mercado de camiones de comida en 2025, beneficiándose de la agilidad del menú y las bajas tarifas de licencia. Sin embargo, se prevé que las cadenas de franquicias crezcan a una CAGR del 12,15% hasta 2031, porque los manuales llave en mano reducen el riesgo de entrada y comprimen los plazos de lanzamiento. Kona Ice ilustra la escalabilidad combinando la optimización de rutas con la adquisición centralizada, mientras que King of Pops aprovecha el valor de la marca para negociar precios de ingredientes al por mayor.

Las flotas institucionales en hospitales y universidades, aunque pequeñas en número, proporcionan volúmenes confiables entre semana y pueden reservar meses de servicio con anticipación. El aumento de la inflación laboral y alimentaria desde 2019 ha erosionado los márgenes de las unidades individuales, empujando a los propietarios a adoptar compras grupales o unirse a redes de franquicias para mantenerse competitivos dentro del mercado más amplio de camiones de comida.

Por Tren Motriz: Las Unidades Eléctricas Ganan Terreno a Pesar del Dominio de la Combustión Interna

Los trenes motrices de combustión interna comprendieron el 87,50% de la participación del mercado de camiones de comida en 2025, aunque se proyecta que las unidades totalmente eléctricas crezcan a una CAGR del 19,05% hasta 2031. El mandato de contratación de la UE acelera la transición al limitar los contratos públicos a vehículos de cero emisiones. El modelado del costo de propiedad del Laboratorio Nacional de Energías Renovables indica una recuperación de la inversión en cuatro años bajo ciclos de trabajo urbanos, un escenario cada vez más atractivo a medida que los recargos por diésel aumentan en las zonas de bajas emisiones.

Los sistemas híbridos ofrecen un paso intermedio, combinando la autonomía de combustión con equipos alimentados por batería para reducir los costos de ralentí hasta en un 30%. Las primas de las baterías siguen siendo un 30-50% más altas que los chasis diésel, pero los créditos fiscales federales y las subvenciones municipales acortan los períodos de amortización, posicionando la electrificación como una elección estratégica en el mercado de camiones de comida.

Por Modelo de Servicio: Los Módulos Semipermanentes Formalizan la Venta Callejera

Los despliegues itinerantes representaron el 60,90% de la participación del mercado de camiones de comida en 2025, lo que refleja oportunidades de alto margen en festivales y catering corporativo. Los módulos semipermanentes, aunque más pequeños hoy en día, tienen una proyección de crecimiento a una CAGR del 8,75% hasta 2031, a medida que los municipios convierten terrenos infrautilizados en parques de vendedores equipados con agua, electricidad y servicios de residuos. Garland, Texas, cobra USD 25 por día por acceso a conexiones, mientras que el Presidio Trust de San Francisco cobra entre USD 37,50 y 250 por espacios con permisos previos y apoyo de marketing.

Los módulos reducen la mano de obra de instalación, mejoran el cumplimiento de las normas de saneamiento y ayudan a los operadores a construir una clientela habitual. Sin embargo, los camiones itinerantes conservan la flexibilidad de perseguir eventos de gran envergadura donde un solo fin de semana puede equivaler a una semana de ventas en un módulo. El enfoque híbrido resultante —módulos entre semana, eventos los fines de semana— refleja un modelo operativo maduro para el mercado de camiones de comida.

Análisis Geográfico

América del Norte representó el 40,80% de la participación del mercado de camiones de comida en 2025; los Estados Unidos representaron la mayor parte de los ingresos regionales, gracias a las reformas a nivel municipal que reemplazaron los límites de venta callejera basados en sorteos con licencias basadas en méritos. Las áreas metropolitanas secundarias, como Charlotte, Cincinnati y Calgary, están ofreciendo subvenciones para comisariatos con el fin de promover el emprendimiento culinario, ampliando su alcance geográfico más allá de los centros tradicionales como Los Ángeles y Nueva York. Los centros urbanos multiculturales de Canadá continúan adoptando diversas opciones de cocina, mientras que su clima más frío crea picos de ingresos estacionales de mayo a septiembre.

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 10,50% hasta 2031, a medida que el crecimiento de la población urbana se encuentra con una arraigada herencia de comida callejera. Los "callejones de aperitivos móviles" piloto de China legalizan a los vendedores anteriormente informales, combinando la ubicuidad de los pagos con código QR con una supervisión moderna de la higiene. La Misión de Ciudades Inteligentes de India financia zonas de venta modulares equipadas con residuos, agua y electricidad compartidos, elevando los estándares operativos de referencia. Indonesia, Tailandia y Vietnam muestran un impulso similar, impulsado por la recuperación del turismo y la experimentación dietética de la clase media. Las regulaciones fragmentadas siguen siendo un obstáculo; sin embargo, los menores gastos laborales y la fabricación nacional de chasis ayudan a moderar los costos de puesta en marcha.

Los mandatos de sostenibilidad de Europa están remodelando su panorama. La Directiva de Vehículos Limpios de la UE exige que los estados miembros adopten cuotas de contratación de cero emisiones, orientando a los operadores hacia flotas de vehículos eléctricos de batería. Portugal ha simplificado los procesos de notificación para vendedores, permitiendo a los emprendedores registrarse en línea de forma gratuita. Mientras tanto, el Reino Unido está experimentando retrasos en los permisos debido a una disminución del personal en salud ambiental.

En América del Sur, Brasil y Argentina están introduciendo nuevas regulaciones federales para formalizar la venta callejera. Estas normas tienen como objetivo agilizar los procedimientos de importación y reducir las inspecciones redundantes, señalando el potencial de la región como un corredor de crecimiento emergente. Si bien Oriente Medio y África aún están en sus inicios, están atrayendo atención, particularmente en torno a destinos turísticos como Dubái y Johannesburgo.

Panorama Competitivo

Ningún actor único domina este sector fragmentado, ya que los operadores en conjunto mantienen una participación de mercado limitada. Esta baja concentración se debe principalmente a los costos de puesta en marcha manejables y a las limitadas economías de escala en la cocina móvil. Las redes de franquicias, como Kona Ice y King of Pops, utilizan su fortaleza de marca, análisis de rutas y adquisición masiva para ascender en los rankings. Mientras tanto, los operadores independientes mantienen la agilidad, adaptando rápidamente sus menús y adaptándose a la dinámica cambiante de sus vecindarios. Las plataformas tecnológicas como Truckster están facilitando el proceso de descubrimiento, mientras que Popmenu está mejorando la experiencia con funciones de compra social que fomentan los pedidos anticipados.

Comprender las regulaciones se ha convertido en una ventaja significativa. Los operadores con equipos de cumplimiento internos pueden obtener permisos en múltiples ciudades rápidamente, una hazaña que a menudo elude a los recién llegados debido a la escasez de inspectores. Las deficiencias de personal de la Administración de Alimentos y Medicamentos resultan en una aplicación inconsistente, permitiendo involuntariamente a los vendedores sin licencia socavar a los camiones autorizados y sesgar la competencia en mercados específicos. A medida que las zonas de emisiones exigen el cambio a flotas eléctricas, los requisitos de capital están aumentando. Esta tendencia favorece a los operadores financieramente sólidos que pueden absorber las primas de las baterías o acceder a subvenciones municipales. Al mismo tiempo, las iniciativas de cocinas fantasma respaldadas por plataformas de entrega compiten con las marcas virtuales por una parte del mercado de servicio rápido.

Los franquiciadores han realizado movimientos estratégicos al adquirir comisariatos compartidos, con el objetivo de estabilizar los costos de insumos y ampliar su presencia regional. Los independientes, que buscan ventajas similares sin renunciar a la propiedad, se unieron para formar cooperativas con el fin de negociar mejores condiciones en ingredientes y seguros. A medida que la industria avanza hacia la electrificación y el auge de los módulos, la clave para destacar estará arraigada en el análisis de rutas, el compromiso digital y la creatividad del menú, más que en el simple número de camiones en la carretera, asegurando que el panorama competitivo siga siendo dinámico.

Líderes de la Industria de Camiones de Comida

Prestige Food Trucks

M&R SPECIALTY TRAILERS AND TRUCKS

VS Veicoli Speciali

Food Truck Company BV

Cruising Kitchens, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: LSG Sky Chefs Americas anunció una inversión de USD 60 millones en 230 camiones de catering de última generación, reforzando sus capacidades operativas. Estos camiones avanzados vienen equipados con cámaras inteligentes y sistemas anticolisión.

- Marzo de 2025: Cousins Maine Lobster (CML) lanzó su segundo camión de comida en el norte del estado de Nueva York para satisfacer la creciente demanda de mariscos premium. Este movimiento subraya la dedicación de CML a hacer que sus reconocidos platos de langosta de Maine sean más accesibles y convenientes para los aficionados locales a los mariscos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de food trucks como todos los vehículos de nueva construcción, autopropulsados o montados sobre remolque, que almacenan, cocinan y venden alimentos o bebidas directamente a los consumidores en espacios públicos y privados. La unidad debe contener equipos de preparación o acabado a bordo y operar bajo una licencia de servicio de alimentación móvil; se excluyen los carritos de venta de productos preenvasados y los quioscos temporales.

Exclusión del alcance: los autobuses reconvertidos utilizados exclusivamente como cocinas estáticas, los puestos en contenedores de uso exclusivo en festivales y las furgonetas de reparto de cocinas fantasma quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Furgonetas

- Remolques

- Camiones

- Carritos y Tuk-tuks

- Por Longitud

- Hasta 14 pies

- De 14 a 22 pies

- Más de 22 pies

- Por Cocina/Menú

- Comida Rápida

- Vegano/Basado en Plantas

- Panadería y Postres

- Étnico/Fusión

- Solo Bebidas

- Por Modelo de Propiedad

- Operadores Independientes

- Cadenas de Franquicias

- Flotas Corporativas / Institucionales

- Por Tren Motriz

- Combustión Interna

- Totalmente Eléctrico

- Híbrido

- Por Modelo de Servicio

- Itinerante/Basado en Eventos

- Módulos y Parques Semipermanentes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Reforzamos los hallazgos secundarios mediante conversaciones con fabricantes de camiones, franquiciadores, inspectores municipales y asociaciones de operadores en América del Norte, Europa y Asia Pacífico. Las entrevistas y encuestas breves revelaron precios de venta promedio realistas, obstáculos de licencias, volúmenes diarios de tickets y estructuras de márgenes de menú que perfeccionaron los supuestos del modelo.

Investigación documental

Nuestro trabajo documental comenzó con los registros gubernamentales de vehículos de motor, las bases de datos de permisos municipales y los códigos aduaneros que rastrean las exportaciones de vehículos de servicio de alimentación de construcción específica. Organismos del sector como la National Food Truck Association, la European Mobile Catering Federation y el Asia Street Food Council proporcionaron recuentos de camiones activos, cierres anuales y actualizaciones regulatorias. Los analistas añadieron información procedente de presentaciones financieras públicas, registros de asistencia a eventos y cobertura mediática de primer nivel para dimensionar los impulsores de la demanda, como el crecimiento de los festivales urbanos y el gasto de los consumidores en comidas fuera del hogar. La inteligencia por suscripción de D&B Hoovers para los ingresos de los fabricantes y de Dow Jones Factiva para el flujo de operaciones nos permitió comparar la capacidad de los productores y las tendencias de inversión. Los registros de patentes de Questel confirmaron la adopción de tecnología en trenes de potencia eléctricos y distribuciones de cocina compactas. Esta lista es ilustrativa; se consultaron muchas fuentes públicas y de pago adicionales para validar y clarificar los datos.

Dimensionamiento del mercado y previsión

Los analistas de Mordor construyeron un modelo descendente a partir de los vehículos de servicio de alimentación registrados, ajustado por ratios de servicio activo, ventas anuales promedio por camión y tamaños de ticket específicos por tipo de cocina, que luego se contrastan mediante instantáneas ascendentes de los envíos de los fabricantes y datos muestreados de ASP × volumen. Variables clave como las nuevas emisiones de licencias, los índices de afluencia peatonal urbana, la inflación del coste de los ingredientes, la expansión del calendario de festivales y la adopción de trenes de potencia eléctricos alimentan una regresión multivariante y un híbrido ARIMA para prever los ingresos hasta 2030. Las brechas en las consolidaciones de proveedores se cubrieron utilizando indicadores de densidad de operadores y referencias normalizadas de ingresos por pie cuadrado.

Ciclo de validación de datos y actualización

Los resultados superan verificaciones de varianza frente a indicadores independientes, como encuestas de facturación en punto de venta y recuentos de pólizas de seguro. Los revisores sénior señalan las anomalías antes de la aprobación final. El modelo se actualiza anualmente, con actualizaciones intermedias cuando surgen regulaciones materiales o perturbaciones macroeconómicas, lo que garantiza que los clientes reciban nuestra visión más reciente.

Por qué la línea de base de food trucks de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes definiciones de camiones, escalas de precios y calendarios de actualización. Abordamos esos inconvenientes desde el principio alineando el alcance con los estatutos de licencias y actualizando las cifras cada doce meses.

Los principales factores de brecha incluyen si se contabilizan las furgonetas step-van reacondicionadas, con qué agresividad se traslada hacia adelante la inflación de los precios del menú y si se descuentan los cierres de operadores durante parte del año. Nuestro conjunto de variables disciplinado y la rápida cadencia de actualización reducen estas distorsiones para los responsables de la toma de decisiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,42 B (2025) | Mordor Intelligence | - |

| USD 5,42 B (2024) | Global Consultancy A | Incluye puestos de alimentación semipermanentes y utiliza precios de lista sin ajuste por tiempo de inactividad del operador |

| USD 4,40 B (2023) | Industry Association B | Excluye remolques eléctricos y aplica tipos de cambio estáticos |

| USD 4,52 B (2024) | Regional Consultancy C | Se basa en encuestas voluntarias de operadores con cobertura limitada de Asia Pacífico |

La comparación muestra que, si bien los totales varían, los números de Mordor se sitúan dentro de la banda observada, pero se basan en variables transparentes, verificaciones cruzadas y actualizaciones oportunas que en conjunto ofrecen una línea de base equilibrada y defendible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de camiones de comida en 2026?

El mercado de camiones de comida está valorado en USD 4,71 mil millones en 2026 y se prevé que crezca a una CAGR del 6,52% para alcanzar USD 6,46 mil millones en 2031.

¿Qué región se expande más rápido hasta 2031?

Asia-Pacífico registra la CAGR más alta del 10,50%, respaldada por la urbanización, el aumento de los ingresos y la arraigada cultura de la comida callejera.

¿Por qué las franquicias de camiones de comida están ganando participación?

Los sistemas llave en mano, el menor riesgo de puesta en marcha y la adquisición masiva permiten a los operadores de franquicias expandirse a una CAGR del 12,15% mientras los independientes enfrentan presiones de costos.

¿Cuál es el principal obstáculo regulatorio para los nuevos participantes?

Navegar por las inspecciones de seguridad alimentaria multiagenciales sigue siendo el obstáculo que más tiempo consume, especialmente donde el personal de inspectores es limitado.

¿Con qué rapidez crecerán los trenes motrices eléctricos?

Se proyecta que los camiones de comida totalmente eléctricos registren una CAGR del 19,05% entre 2026 y 2031 a medida que los mandatos de emisiones se endurezcan.

Última actualización de la página el: