Tamaño y Cuota del Mercado de Caravanas y Autocaravanas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

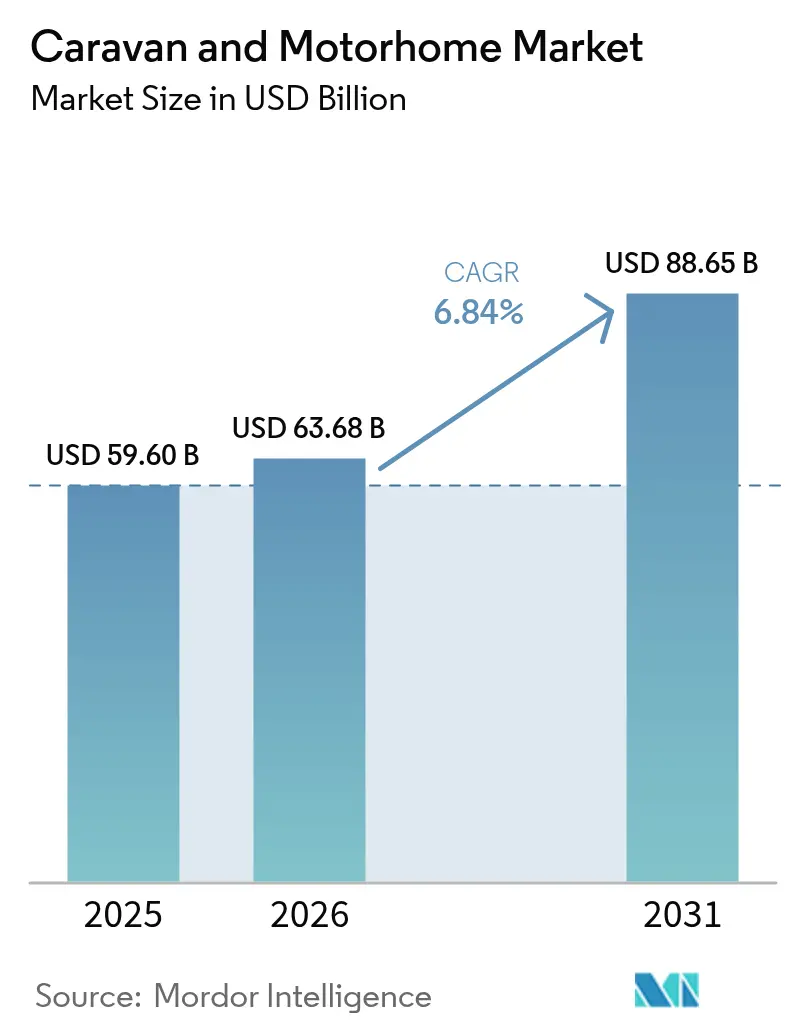

| Tamaño del Mercado (2026) | 63.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

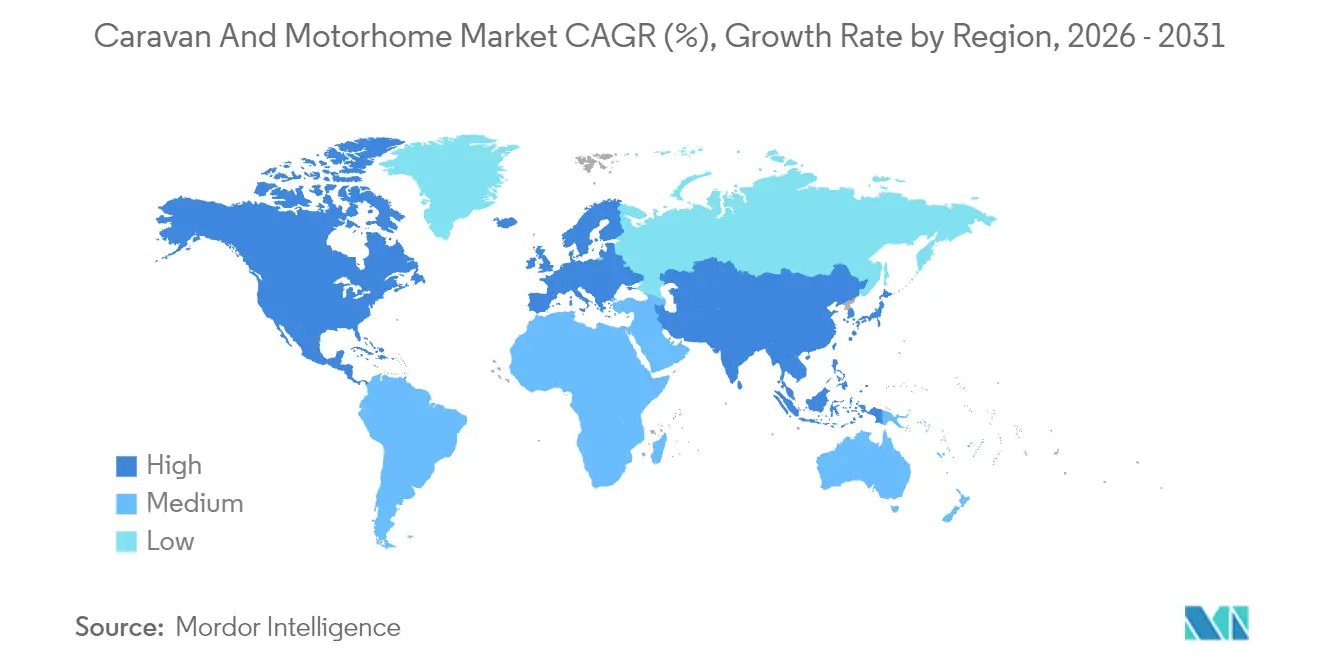

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caravanas y Autocaravanas por Mordor Intelligence

El tamaño del mercado de caravanas y autocaravanas en 2026 se estima en 63.680 millones de USD, creciendo desde el valor de 2025 de 59.600 millones de USD, con proyecciones para 2031 que muestran 88.650 millones de USD, creciendo a una CAGR del 6,84% durante el período 2026-2031. El crecimiento sostenido se alinea con la creciente demanda de viajes experienciales, la expansión de los estilos de vida de trabajo remoto y el sostenido interés por los viajes por carretera nacionales que ganaron impulso durante la pandemia. Los avances tecnológicos, como las plataformas de chasis modulares y los sistemas eléctricos de CC de 48 voltios, mejoran la capacidad fuera de la red eléctrica. Al mismo tiempo, los cambios demográficos hacia compradores millennials y de la Generación Z inyectan nuevo poder adquisitivo en el mercado de caravanas y autocaravanas. América del Norte mantiene el liderazgo gracias a una cultura de vehículos recreativos madura y una amplia infraestructura de campings. En contraste, la región de Asia-Pacífico registra la expansión regional más rápida a medida que aumentan las rentas disponibles y la participación en actividades recreativas al aire libre. La intensidad competitiva aumenta a medida que las marcas europeas se globalizan y los nuevos competidores se centran en formatos eléctricos y modulares que las opciones de hospitalidad tradicionales tienen dificultades para igualar.

Conclusiones Clave del Informe

- Por tipo de producto, las caravanas lideraron el mercado de caravanas y autocaravanas con el 61,34% de la cuota en 2025, mientras que se prevé que las autocaravanas avancen a una CAGR del 8,08% hasta 2031.

- Por propulsión, los modelos de combustión interna dominaron el 91,74% de la cuota del mercado de caravanas y autocaravanas en 2025, pero se proyecta que las unidades eléctricas de batería se expandan a una CAGR del 8,94% para 2031.

- Por longitud, las unidades de menos de 6 metros captaron el 46,72% de la cuota del mercado de caravanas y autocaravanas en 2025, mientras que los modelos de 6 a 8 metros están previstos para una CAGR del 7,29% hasta 2031.

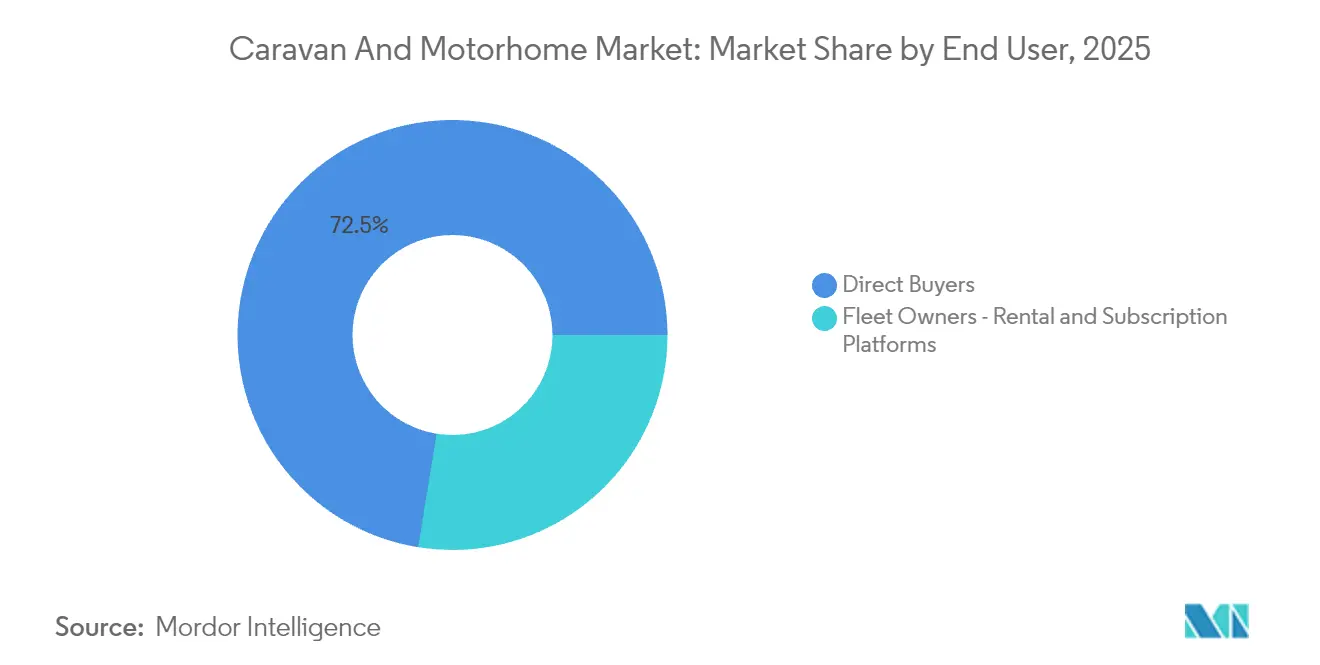

- Por usuario final, los compradores directos mantuvieron el 72,45% de la cuota del mercado de caravanas y autocaravanas en 2025; se espera que los operadores de flotas y alquiler registren un crecimiento de CAGR del 7,05% hasta 2031.

- Por canal de ventas, los concesionarios de franquicia representaron el 64,88% de la cuota del mercado de caravanas y autocaravanas en 2025, mientras que las ventas directas al consumidor en línea deberían crecer a una CAGR del 8,43% durante el período de pronóstico.

- Por geografía, América del Norte controló el 53,25% de los ingresos del mercado de caravanas y autocaravanas en 2025, aunque Asia-Pacífico está previsto que alcance una CAGR del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Caravanas y Autocaravanas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Turismo Nacional y al Aire Libre | +1.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Vehículos Recreativos por Millennials y Generación Z | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estilo de Vida de Trabajo Remoto en Vehículo Recreativo | +0.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Plataformas de Vehículos Recreativos Modulares | +0.6% | América del Norte y Europa, adopción temprana | Largo plazo (≥ 4 años) |

| Sistemas Fuera de la Red de 48 V | +0.7% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| APIs de Reserva de Campings para Fabricantes de Equipos Originales | +0.5% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por los Viajes Nacionales y al Aire Libre Tras la COVID

Una reciente encuesta sectorial pone de relieve una creciente preferencia por el camping planificado y los viajes por carretera, lo que refleja un cambio del turismo internacional al nacional. Las preocupaciones por la seguridad, las complejidades fronterizas y la rentabilidad de la exploración local impulsan esta tendencia. El camping en vehículos recreativos sigue ganando popularidad, contribuyendo a estabilizar el mercado de caravanas y autocaravanas en medio de las incertidumbres económicas más amplias. Las redes de campings bien desarrolladas en América del Norte y Europa ofrecen una comodidad comparable a la de los hoteles, lo que aumenta el atractivo del viaje en vehículo recreativo. Para muchas familias, poseer un vehículo recreativo es una forma estratégica de gestionar los imprevisibles costes de viaje, reforzando la demanda a largo plazo.

Aumento de la Propiedad de Vehículos Recreativos por Millennials y Generación Z

La edad media del comprador de vehículos recreativos bajó de 53 a 49 años a medida que los consumidores millennials y de la Generación Z priorizaron los viajes de aventura por encima de la acumulación de activos, posicionando a las cohortes más jóvenes para influir en las estrategias de diseño y marketing [1]"Estudio Demográfico sobre la Propiedad de Vehículos Recreativos,", Asociación de la Industria de Vehículos Recreativos, rvia.org. La mayoría de los propietarios de entre 35 y 54 años priorizan la conectividad, la sostenibilidad y los interiores flexibles, lo que orienta a los fabricantes hacia materiales más ligeros, integración solar y mobiliario modular. Las redes sociales amplifican aún más la demanda, ya que las reseñas de usuarios y el contenido de influencers normalizan los estilos de vida nómadas a tiempo completo o híbridos. Las entidades financiadoras han respondido con estructuras de plazos que se asemejan a la financiación de automóviles, ayudando a los compradores primerizos a superar los altos precios. El compromiso continuo a través de mejoras y funciones digitales mejora la fidelización e impulsa las recompras, apoyando el crecimiento sostenido del mercado de caravanas y autocaravanas.

Auge del Estilo de Vida de "Trabajo Desde el Vehículo Recreativo" Impulsado por el Trabajo Remoto

La mayoría de los propietarios de vehículos recreativos trabajan ahora de forma remota, y muchos profesionales en remoto utilizan sus unidades como oficinas móviles, redefiniendo los patrones de uso más allá de la recreación estacional. La mayor duración de las estancias valida las inversiones en conectividad premium, bancos de baterías de litio y espacios de trabajo ergonómicos que anteriormente eran opcionales. Las autocaravanas son las más beneficiadas, ya que los entornos integrados de cabina a habitáculo agilizan las transiciones entre conducción y trabajo, sustentando sus perspectivas de crecimiento más rápido. Los fabricantes incorporan antenas 5G, escritorios modulares y zonas de insonorización para satisfacer las demandas de productividad. El mercado de caravanas y autocaravanas gana fidelidad porque los usuarios que combinan trabajo y viaje registran un mayor kilometraje anual, acelerando los ciclos de sustitución y el gasto en el mercado de accesorios.

Surgimiento de Plataformas de Vehículos Recreativos Modulares y Actualizables

El remolque AI-THt de AC Future, que se expande de 18,1 a 37,2 metros cuadrados y tiene un precio de venta al público de 148.000 USD, ilustra cómo las plantas flexibles añaden valor a lo largo de las diferentes etapas de la vida[2]"Descripción General del Remolque Expansible AI-THt,", AC Future, acfuture.io. El sistema Adaptiv de Happier Camper permite a los propietarios reconfigurar los interiores para uso de carga, familiar o de lujo, ampliando la utilidad sin necesidad de adquirir una segunda unidad. La posibilidad de actualización reduce los costes del ciclo de vida y mantiene los vehículos tecnológicamente actualizados, impulsando un mercado secundario de módulos y accesorios de terceros. Los compradores más jóvenes se inclinan por las disposiciones flexibles, lo que garantiza que la tendencia tenga un potencial alcista a largo plazo. Los fabricantes que construyen chasis de arquitectura abierta pueden monetizar las mejoras posventa, creando flujos de ingresos similares a los de una renta vitalicia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Propiedad de Vehículos Recreativos | -0.8% | Global, más agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Financiación Sensible a los Tipos de Interés | -0.6% | América del Norte y Europa, mercados desarrollados | Corto plazo (≤ 2 años) |

| Competencia de Conversiones DIY y Alquiler entre Particulares | -0.4% | Global, concentrado en mercados urbanos | Mediano plazo (2-4 años) |

| Limitaciones de la Red Eléctrica en Parques (Vehículos Recreativos de Alta Capacidad) | -0.3% | América del Norte, con expansión a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial de Compra y Propiedad

El coste de financiar unidades de vehículos recreativos nuevas y de segunda mano está ejerciendo una presión significativa sobre los presupuestos familiares. Los gastos adicionales como el seguro, el mantenimiento y el almacenamiento suelen llevar a una reventa temprana, lo que reduce la satisfacción del cliente y disminuye la publicidad boca a boca positiva. A pesar de una fuerte alineación de estilo de vida con los viajes en vehículo recreativo, los compradores más jóvenes son susceptibles a los precios debido a su limitada renta disponible. El exceso de oferta en algunos mercados ha generado correcciones de precios notables, lo que subraya cómo los precios elevados pueden amplificar la volatilidad. El sector sigue enfrentándose al reto de gestionar la asequibilidad sin comprometer la rentabilidad.

Competencia de las Conversiones de Furgonetas DIY y los Alquileres entre Particulares

Plataformas como Camplify e Indie Campers permiten a los viajeros ocasionales alquilar sin necesidad de ser propietarios, reduciendo el número de potenciales compradores primerizos. Las conversiones de bricolaje atraen a usuarios con limitaciones presupuestarias o creativos que desean interiores a medida a un coste menor. Las flotas de alquiler proliferan en las ciudades de entrada, ofreciendo experiencias de prueba que a veces satisfacen en lugar de estimular la intención de compra. Los fabricantes de equipos originales tradicionales deben o bien cultivar sus propios canales de alquiler o arriesgarse a ceder cuota de mercado. El auge de los modelos de acceso frente a la propiedad introduce una elasticidad estructural en las perspectivas de volumen del mercado de caravanas y autocaravanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Caravanas Lideran a Pesar del Impulso de las Autocaravanas

Las caravanas captaron el 61,34% de los ingresos del mercado de caravanas y autocaravanas en 2025, ya que los compradores con mentalidad de valor prefirieron los menores costes de adquisición y la flexibilidad de utilizar el vehículo de arrastre para el transporte diario. Dentro de este segmento, los remolques de viaje abarcan desde precios económicos hasta de lujo, lo que amplía su atractivo, mientras que las unidades de quinta rueda atraen a los usuarios a tiempo completo que buscan la comodidad de una residencia. Las caravanas plegables, aunque más ligeras y con cabida en garaje, pierden cuota a medida que los clientes optan por modelos de paredes rígidas que ofrecen mejor aislamiento y seguridad. Sin embargo, se prevé que las autocaravanas alcancen una CAGR del 8,08% hasta 2031, superando el ritmo general del mercado de caravanas y autocaravanas gracias a sus disposiciones integradas de habitáculo y conducción que facilitan los viajes espontáneos. Las furgonetas de Clase B destacan entre los aventureros urbanos por su comodidad de aparcamiento, mientras que los autocares de Clase A atraen a jubilados y nómadas digitales dispuestos a invertir en amplios interiores.

El creciente interés de los millennials por las soluciones llave en mano beneficia a las autocaravanas, que incorporan tecnología de asistencia al conductor, paneles solares y controles domóticos con mayor facilidad que los remolcables. El prototipo híbrido de Clase A de Thor Industries y el Embark EV de Jayco (460.000 USD) ilustran la adopción premium de sistemas integrados de propulsión y habitáculo. Los fabricantes de caravanas responden con paredes compuestas más ligeras e interiores modulares para cerrar la brecha de innovación. A medida que las APIs de reserva de campings y los paquetes de almacenamiento solar se convierten en estándar, la diferenciación de productos depende tanto de los ecosistemas digitales como de las distribuciones en planta. En consecuencia, las caravanas mantendrán el liderazgo en volumen, pero las autocaravanas marcarán la agenda tecnológica del mercado de caravanas y autocaravanas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Propulsión: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los modelos de motor de combustión interna mantuvieron el 91,74% de los ingresos del mercado de caravanas y autocaravanas en 2025, lo que refleja redes de abastecimiento de combustible bien establecidas y una durabilidad demostrada. Sin embargo, se proyecta que los vehículos recreativos eléctricos de batería alcancen una CAGR del 8,94% hasta 2031, muy por encima de la trayectoria general del tamaño del mercado de caravanas y autocaravanas, a medida que se endurecen las normativas medioambientales y caen los costes de las baterías. Los primeros participantes, como el remolque de viaje aerodinámico de Lightship, ponen de manifiesto la demanda de funcionamiento silencioso y bajos costes operativos. Los sistemas híbridos sirven de puente, combinando motores de combustión para la autonomía con motores eléctricos para la maniobrabilidad en campings y la alimentación eléctrica nocturna silenciosa.

Las empresas de alquiler de flotas adoptan los vehículos eléctricos con mayor rapidez, utilizando rutas predecibles y carga en depósito para mitigar las carencias de infraestructura. La adopción por parte de los consumidores sigue siendo sensible a las restricciones de carga en los parques nacionales y a los precios iniciales, pero los incentivos estatales y provinciales mejoran anualmente las métricas de retorno de la inversión. Los fabricantes aprovechan los chasis de vehículos eléctricos comerciales de Ford E-Transit o Mercedes eSprinter para acortar los ciclos de desarrollo. Los paquetes más ligeros liberan espacio interior a medida que aumenta la densidad de las baterías, aliviando la tensión de la regulación de longitud. En general, la combustión dominará esta década, pero la electrificación marca la narrativa de innovación del mercado de caravanas y autocaravanas.

Por Longitud: Las Unidades Compactas Dominan Mientras Crece el Segmento de Talla Media

Los vehículos de menos de 6 metros obtuvieron el 46,72% de los ingresos del mercado de caravanas y autocaravanas en 2025, preferidos en Europa y Japón por su maniobrabilidad en carreteras estrechas y su compatibilidad con los permisos de conducir de turismos. Los techos abatibles y los compartimentos extensibles maximizan el espacio sin sobrepasar los límites de longitud, manteniendo la relevancia del segmento entre los residentes urbanos. Sin embargo, la franja de 6 a 8 metros debería registrar una CAGR del 7,29% hasta 2031, equilibrando interiores habitables con la accesibilidad a los campings. Las familias jóvenes y los trabajadores remotos consideran este tamaño como el punto óptimo que se adapta a la mayoría de los accesos a parques nacionales y permite zonas separadas para dormir y trabajar.

Las unidades de más de 8 metros están orientadas a compradores de lujo, pero se enfrentan a restricciones cada vez mayores por parte de los campings que limitan la longitud de los vehículos para mejorar la eficiencia de rotación. El tamaño medio de las plazas en los parques de los Estados Unidos no se ha ampliado en dos décadas, lo que agrava las limitaciones para los grandes vehículos. Los trenes de propulsión eléctricos pueden alterar el cálculo al reubicar los componentes de potencia bajo el suelo, recuperando espacio en la cabina sin aumentar la longitud. Por lo tanto, las ganancias en el segmento de talla media reflejarán las realidades regulatorias y las cambiantes expectativas de estilo de vida dentro del mercado de caravanas y autocaravanas.

Por Usuario Final: El Crecimiento del Alquiler de Flotas Desafía la Propiedad Directa

Los compradores directos todavía representaron el 72,45% de los ingresos del mercado de caravanas y autocaravanas en 2025, valorando la personalización personal y la libertad de salir cuando deseen. Sin embargo, se proyecta que los operadores de flotas y alquiler crezcan un 7,05% anual, aprovechando las plataformas de economía colaborativa para monetizar la capacidad ociosa. Las redes entre particulares como Camplify añaden escala con un capital mínimo, adaptando los vehículos a los picos de demanda regionales. Los fabricantes buscan acuerdos masivos con flotas de alquiler para estabilizar la utilización de las fábricas, aunque con márgenes más reducidos.

La exposición al alquiler es un descubrimiento del producto, convirtiendo a algunos arrendatarios en futuros compradores y satisfaciendo a los usuarios ocasionales que renuncian a la propiedad. Los trabajadores remotos suelen experimentar mediante alquileres antes de comprometerse, una tendencia que puede alargar los embudos de venta. Los fabricantes de equipos originales experimentan con modelos de suscripción que combinan propiedad y alquiler, aportando flexibilidad sin renunciar al valor del ciclo de vida del cliente. En consecuencia, los canales de flotas se acelerarán pero no eclipsarán la propiedad directa en el mercado de caravanas y autocaravanas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Ventas: Las Ventas Directas en Línea se Aceleran

Los concesionarios de franquicia generaron el 64,88% de los ingresos del mercado de caravanas y autocaravanas en 2025, respaldados por acuerdos de financiación, servicios de entrega a cuenta y centros de servicio regionales. Sin embargo, los consumidores más jóvenes impulsan una CAGR del 8,43% en las transacciones directas al consumidor en línea, atraídos por la transparencia de precios y las herramientas de personalización. Las empresas emergentes orientadas a los vehículos eléctricos eluden los recargos de los concesionarios, ofreciendo furgonetas de servicio móvil en lugar de tiendas fijas. En respuesta, los fabricantes de equipos originales tradicionales integran configuradores de comercio electrónico manteniendo a los concesionarios para la entrega y el servicio.

Los salones de exposición propios de las empresas ocupan un nicho híbrido, permitiendo experiencias de marca inmersivas y manteniendo al mismo tiempo el control sobre los márgenes. A medida que los productos se vuelven más definidos por el software, las actualizaciones inalámbricas reducen la dependencia de los talleres de los concesionarios, lo que aumenta el atractivo de los canales en línea. Sin embargo, la complejidad de la financiación y el seguro de los vehículos recreativos mantiene la relevancia de los establecimientos físicos, garantizando un equilibrio multicanal para el mercado de caravanas y autocaravanas.

Análisis Geográfico

América del Norte controló el 53,25% de los ingresos del mercado de caravanas y autocaravanas en 2025, respaldada por una cultura de vehículos recreativos profundamente arraigada, vastas tierras públicas y estructuras de financiación que facilitan las compras de alto valor. Los envíos de los Estados Unidos aumentaron en 2025 y se proyecta que crecerán en los próximos años, lo que indica una demanda interna resistente a pesar de los tipos de interés más altos. Canadá aporta proveedores especializados de paneles compuestos y una creciente cohorte de nómadas digitales a tiempo completo, fortaleciendo los ecosistemas regionales del mercado de accesorios. Las tarifas de entrada a los parques nacionales y las mejoras en los campings canalizan fondos públicos hacia la expansión de instalaciones, apoyando el crecimiento del uso. El mercado de caravanas y autocaravanas también se beneficia de la amplia disponibilidad de conversiones de Clase B que se adaptan a las restricciones de almacenamiento urbano.

Europa avanzó de forma constante, liderada por Alemania. Las disposiciones compactas siguen siendo esenciales debido a las carreteras estrechas y las estrictas zonas de emisiones. Italia y España se centran en sitios de agroturismo que acogen vehículos recreativos, diversificando las opciones de pernocta más allá de los campings comerciales. Los países escandinavos registran una mayor adopción de vehículos eléctricos impulsada por los incentivos de energías renovables, añadiendo una ventaja tecnológica al mercado de caravanas y autocaravanas de la región.

Asia-Pacífico registra la CAGR más rápida del 8,55% hasta 2031, impulsada por el aumento de la renta disponible y la evolución de las políticas turísticas. El mercado de vehículos recreativos de Japón está creciendo, con innovaciones como techos eléctricos abatibles que respetan los límites de altura de los garajes. La clase media de China muestra un interés creciente, apoyado por la promoción gubernamental de los corredores de turismo doméstico, aunque persisten carencias de infraestructura en las provincias occidentales. La consolidada escena de las caravanas en Australia se beneficia de los alquileres entre particulares, con la expansión de la flota de Camplify impulsando la utilización. Los mercados emergentes como Corea del Sur y la India invierten en áreas de descanso en carreteras con conexiones para vehículos recreativos, estableciendo una demanda incipiente. En general, el progreso en infraestructura y los cambios en el estilo de vida mantienen a Asia-Pacífico como eje fundamental para el crecimiento futuro del tamaño del mercado de caravanas y autocaravanas.

Panorama Competitivo

Thor mantuvo su liderazgo a pesar de las presiones competitivas, en particular de Forest River, que ganó terreno en canales minoristas clave como Camping World. La integración vertical es una estrategia habitual, ya que los principales fabricantes de equipos originales adquieren proveedores de componentes para proteger los márgenes de las fluctuaciones en los costes de los insumos. Las inversiones en propulsión eléctrica e interiores modulares diferencian las carteras de productos y justifican los precios premium. Los fabricantes europeos como Trigano y Knaus Tabbert amplían su presencia exportadora, intensificando la rivalidad en América del Norte al tiempo que cultivan concesionarios en Asia-Pacífico.

Los nuevos participantes disruptivos enfatizan las ventas directas en línea, los modelos de suscripción y las plataformas eléctricas. Lightship posiciona su remolque impulsado por batería como un punto de referencia tecnológico, mientras que RollAway se dirige a las flotas de alquiler con autocares de cero emisiones. Los acuerdos de integración de API con Hipcamp y Spot2Nite señalan un cambio hacia ecosistemas basados en servicios, lo que lleva a los fabricantes de equipos originales a contratar personal de software tradicionalmente ausente en la fabricación de vehículos. El control de calidad sigue bajo escrutinio; una serie de recalls de la Administración Nacional de Seguridad del Tráfico en Carreteras en 2024 puso de relieve fallos en los sistemas eléctricos y en los ejes, convirtiendo la fiabilidad en un diferenciador de marca [3]"Recalls de Seguridad de Vehículos Recreativos 2024,", Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov.

Los mercados de capitales juzgan el desempeño de cerca. Los fabricantes de equipos originales europeos se cubren con piezas de posventa y filiales de alquiler que generan ingresos anticíclicos. A medida que avanza la electrificación, el abastecimiento de baterías y las alianzas de infraestructura de carga se convierten en imperativos estratégicos, lo que sugiere futuras asociaciones entre los fabricantes de vehículos recreativos y los proveedores de energía. Por lo tanto, la dinámica competitiva depende de la velocidad de adopción tecnológica, la amplitud del ecosistema y el alcance de la distribución global dentro del mercado de caravanas y autocaravanas.

Líderes del Sector de Caravanas y Autocaravanas

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

Trigano SA

Knaus Tabbert AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: THOR Industries, Inc., empresa líder en el sector de los vehículos recreativos (RV), presentó el Embark®, la primera autocaravana de Clase A eléctrica de autonomía extendida del mundo, fabricada por Entegra Coach®. Este lanzamiento subraya un hito fundamental en la búsqueda de electrificación de cinco años de THOR.

- Julio de 2025: Renault, empresa líder en el segmento de los vehículos comerciales ligeros en Europa, se asoció con Ahorn Camp, una destacada marca alemana de autocaravanas, para lanzar una innovadora serie de autocaravanas. El nuevo Renault Master, previsto para la producción en masa por el Erwin Hymer Group, ha sido elegido exclusivamente por Ahorn Camp. Los entusiastas pueden encontrar estos modelos expuestos en los salones de Ahorn Camp y en los concesionarios Renault Pro+ de toda Europa.

Alcance del Informe Global del Mercado de Caravanas y Autocaravanas

Las caravanas se utilizan más comúnmente como alojamiento temporal durante los viajes. Sin embargo, algunas personas las utilizan como residencia principal debido a beneficios como su fácil remolque, bajo consumo de combustible, menores costes de mantenimiento y seguro, y valor de depreciación.

El mercado de caravanas y autocaravanas está segmentado por tipo de producto, usuario final y geografía. Por tipo de producto, el mercado está segmentado en caravanas y autocaravanas. Por tipo de caravana, el mercado está segmentado en remolques de viaje, remolques de quinta rueda, remolques de campaña plegables y caravanas de camión. Por tipo de autocaravana, el mercado está subsegmentado en Tipo A, Tipo B y Tipo C. Por usuario final, el mercado está segmentado en compradores directos y propietarios de flotas. Por geografía, el mercado cubre América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y las previsiones se basan en el valor (USD).

| Caravana | Remolques de Viaje |

| Remolques de Quinta Rueda | |

| Remolques de Campaña Plegables | |

| Caravanas de Camión | |

| Autocaravana | Clase A |

| Clase B (Conversiones de Furgoneta) | |

| Clase C |

| Motor de Combustión Interna (MCI) |

| Híbrido (Paralelo / Serie) |

| Vehículo Recreativo Eléctrico de Batería |

| Por debajo de 6 metros |

| 6-8 metros |

| Por encima de 8 metros |

| Compradores Directos |

| Propietarios de Flotas - Plataformas de Alquiler y Suscripción |

| Concesionarios de Franquicia |

| Tiendas Propias de la Empresa |

| Venta Directa al Consumidor en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Australia | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Caravana | Remolques de Viaje |

| Remolques de Quinta Rueda | ||

| Remolques de Campaña Plegables | ||

| Caravanas de Camión | ||

| Autocaravana | Clase A | |

| Clase B (Conversiones de Furgoneta) | ||

| Clase C | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | |

| Híbrido (Paralelo / Serie) | ||

| Vehículo Recreativo Eléctrico de Batería | ||

| Por Longitud | Por debajo de 6 metros | |

| 6-8 metros | ||

| Por encima de 8 metros | ||

| Por Usuario Final | Compradores Directos | |

| Propietarios de Flotas - Plataformas de Alquiler y Suscripción | ||

| Por Canal de Ventas | Concesionarios de Franquicia | |

| Tiendas Propias de la Empresa | ||

| Venta Directa al Consumidor en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de caravanas y autocaravanas?

El tamaño del mercado de caravanas y autocaravanas alcanzó los 63.680 millones de USD en 2026 y se prevé que llegue a los 88.650 millones de USD en 2031.

¿Qué región lidera las ventas de caravanas y autocaravanas?

América del Norte tuvo el 53,25% de los ingresos globales en 2025 gracias a la consolidada cultura de vehículos recreativos y las redes de campings.

¿Qué segmento se expande más rápidamente por tipo de propulsión?

Se proyecta que los vehículos recreativos eléctricos de batería crezcan a una CAGR del 8,94% hasta 2031, superando a todos los demás tipos de propulsión.

¿Están los canales en línea adquiriendo relevancia para la venta de vehículos recreativos?

Sí; se prevé que las ventas directas al consumidor en línea aumenten a una CAGR del 8,43%, impulsadas por compradores más jóvenes que buscan transparencia de precios y herramientas de personalización.

Última actualización de la página el: