Tamaño y Participación del Mercado de Camiones Semi Usados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

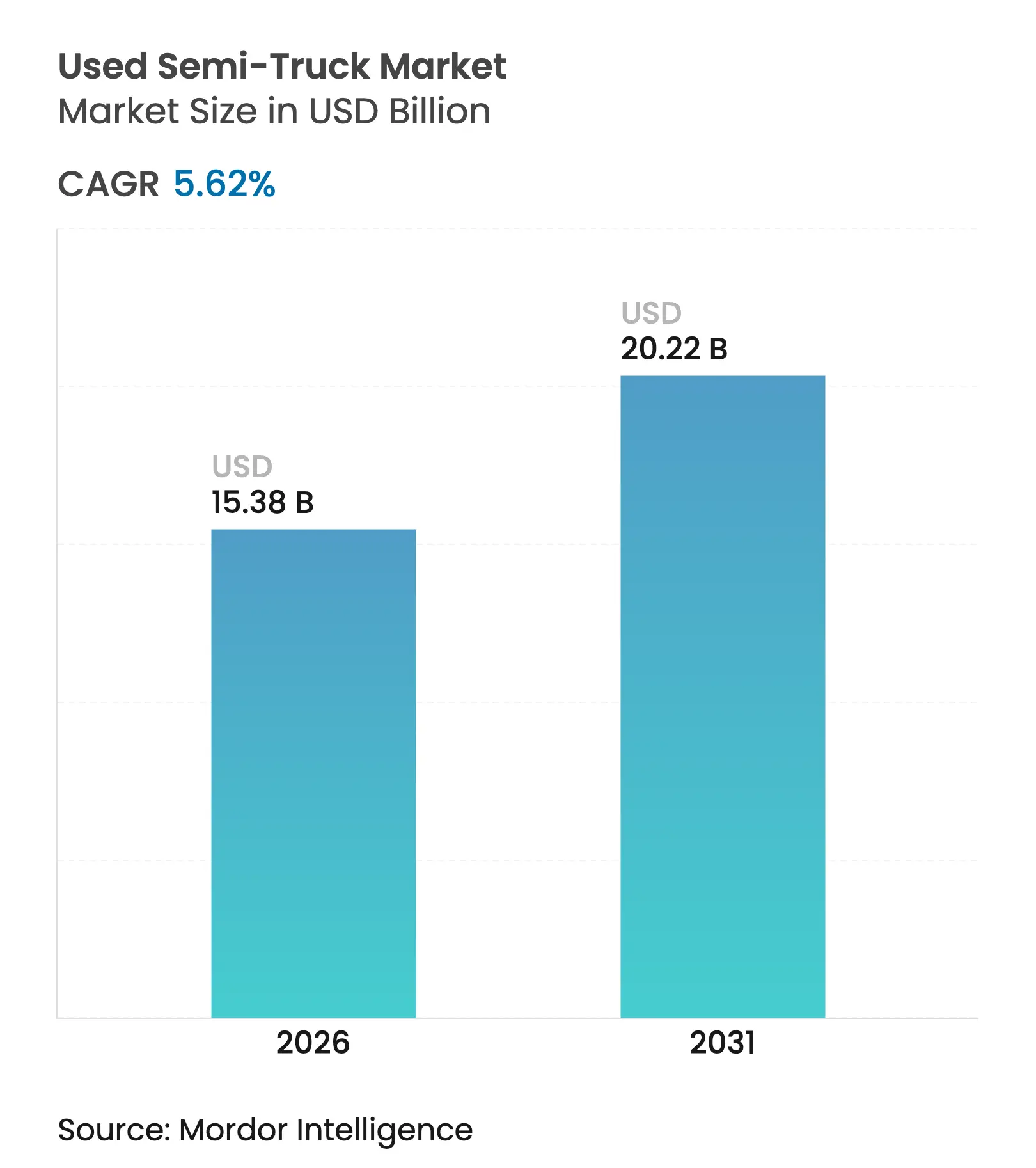

| Tamaño del Mercado (2026) | 15.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Semi Usados por Mordor Intelligence

El tamaño del mercado de camiones semi usados en 2026 se estima en USD 15,38 mil millones, creciendo desde el valor de 2025 de USD 14,56 mil millones con proyecciones para 2031 que muestran USD 20,22 mil millones, creciendo a una CAGR del 5,62% durante 2026-2031. Los operadores de flotas están acelerando las compras previas a 2027 para evitar los costos de cumplimiento de la Fase 3 de la Agencia de Protección Ambiental que podrían añadir entre USD 20.000 y 30.000 al precio de etiqueta de un nuevo tractor[1]"Norma Final: Estándares de Emisiones de Gases de Efecto Invernadero para Vehículos de Carga Pesada – Fase 3", Agencia de Protección Ambiental de los Estados Unidos, www.epa.gov.. Los modelos de carga pesada mantienen un sólido valor de reventa gracias a vidas útiles de 10 a 15 años, mientras que la rápida expansión del comercio electrónico está impulsando al alza los volúmenes de carga ligera. La tecnología diésel sigue dominando, pero los camiones eléctricos de batería están ganando terreno a medida que los kits de conversión, los programas de segunda vida de baterías y la financiación con préstamos verdes mejoran la economía de la electrificación. Las casas de subastas digitales y los mercados basados en datos están impulsando el descubrimiento de precios, reformando la economía tradicional de los concesionarios y ampliando el alcance geográfico de cada transacción.

Conclusiones Clave del Informe

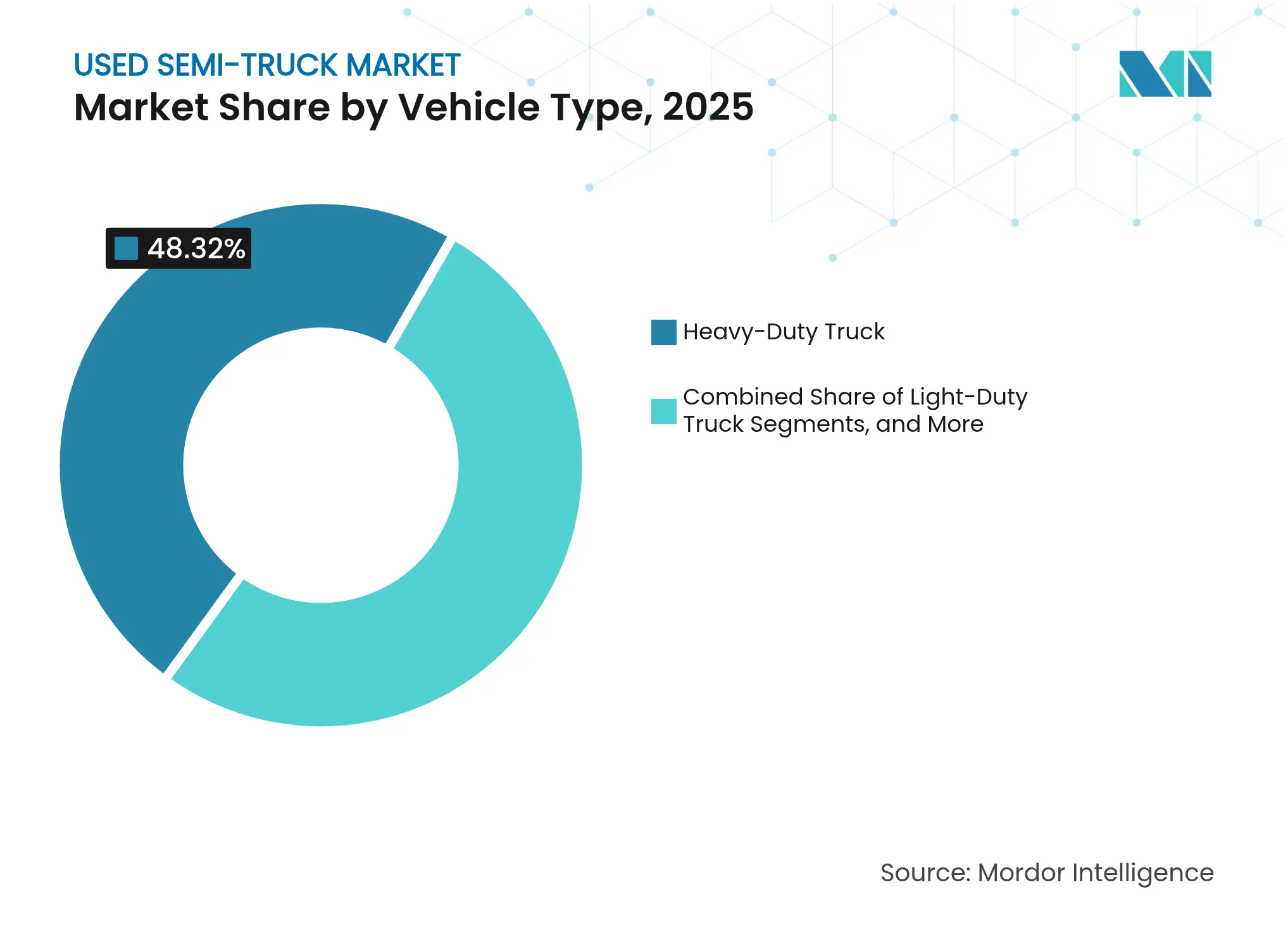

- Por tipo de vehículo, los camiones de carga pesada lideraron con el 48,32% de la participación del mercado de camiones semi usados en 2025; se proyecta que las unidades de carga ligera crezcan a una CAGR del 16,74% hasta 2031.

- Por propulsión, los camiones de combustión interna mantuvieron el 86,85% de la participación del mercado de camiones semi usados en 2025, mientras que los camiones eléctricos de batería están en camino de alcanzar una CAGR del 34,96% hasta 2031.

- Por canal de ventas, los concesionarios franquiciados captaron el 45,78% del mercado de camiones semi usados en 2025; las plataformas de subasta en línea exhiben la CAGR prevista más alta del 18,76% hasta 2031.

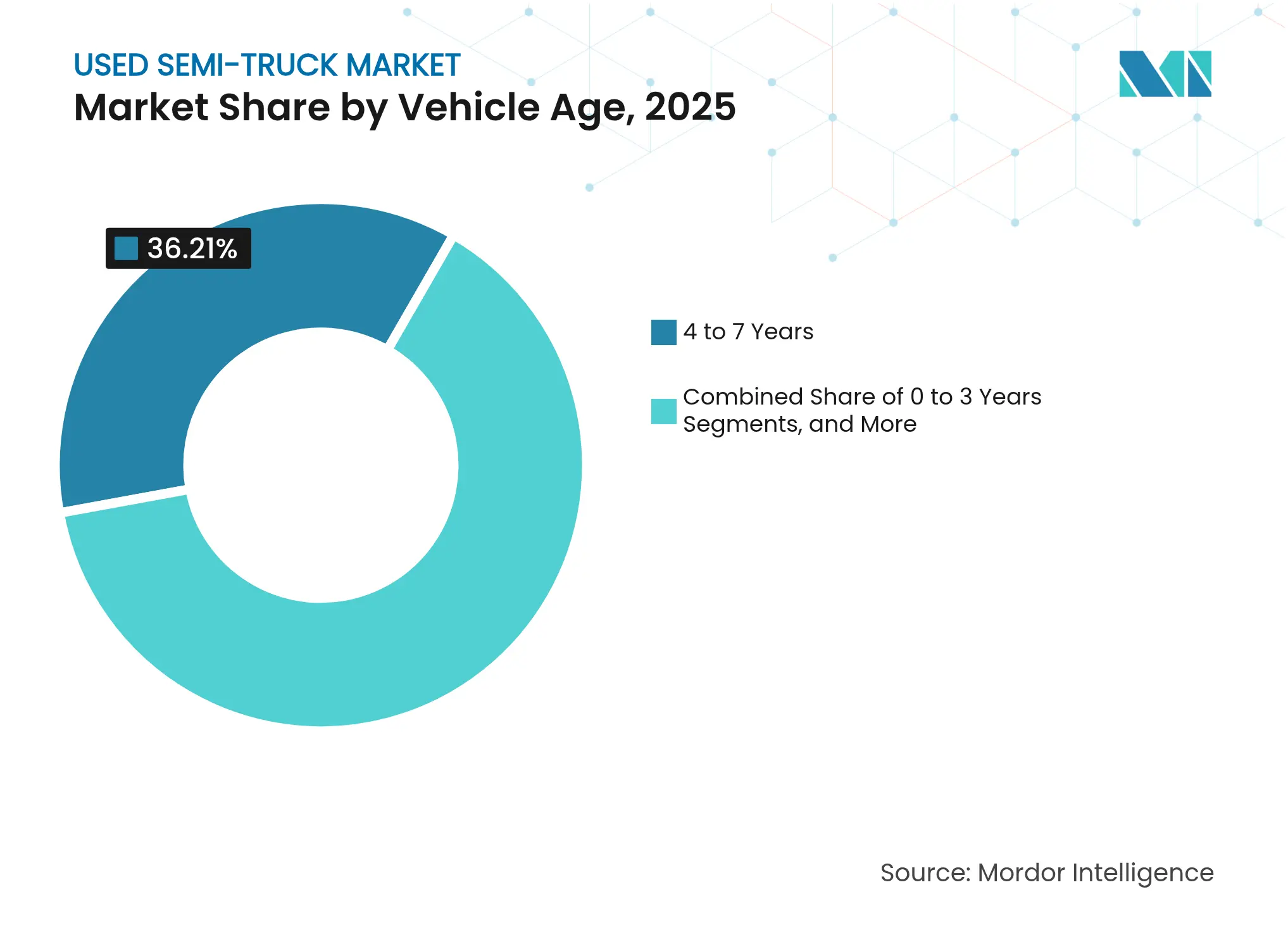

- Por antigüedad del vehículo, el grupo de 4 a 7 años representó el 36,21% de las transacciones del mercado de camiones semi usados en 2025, mientras que el grupo de 0 a 3 años avanza a una CAGR del 20,12% durante el período de previsión.

- Por uso final, las actividades de logística y carga representaron el 46,35% del tamaño del mercado de camiones semi usados en 2025 y se están expandiendo al 13,84% hasta 2031.

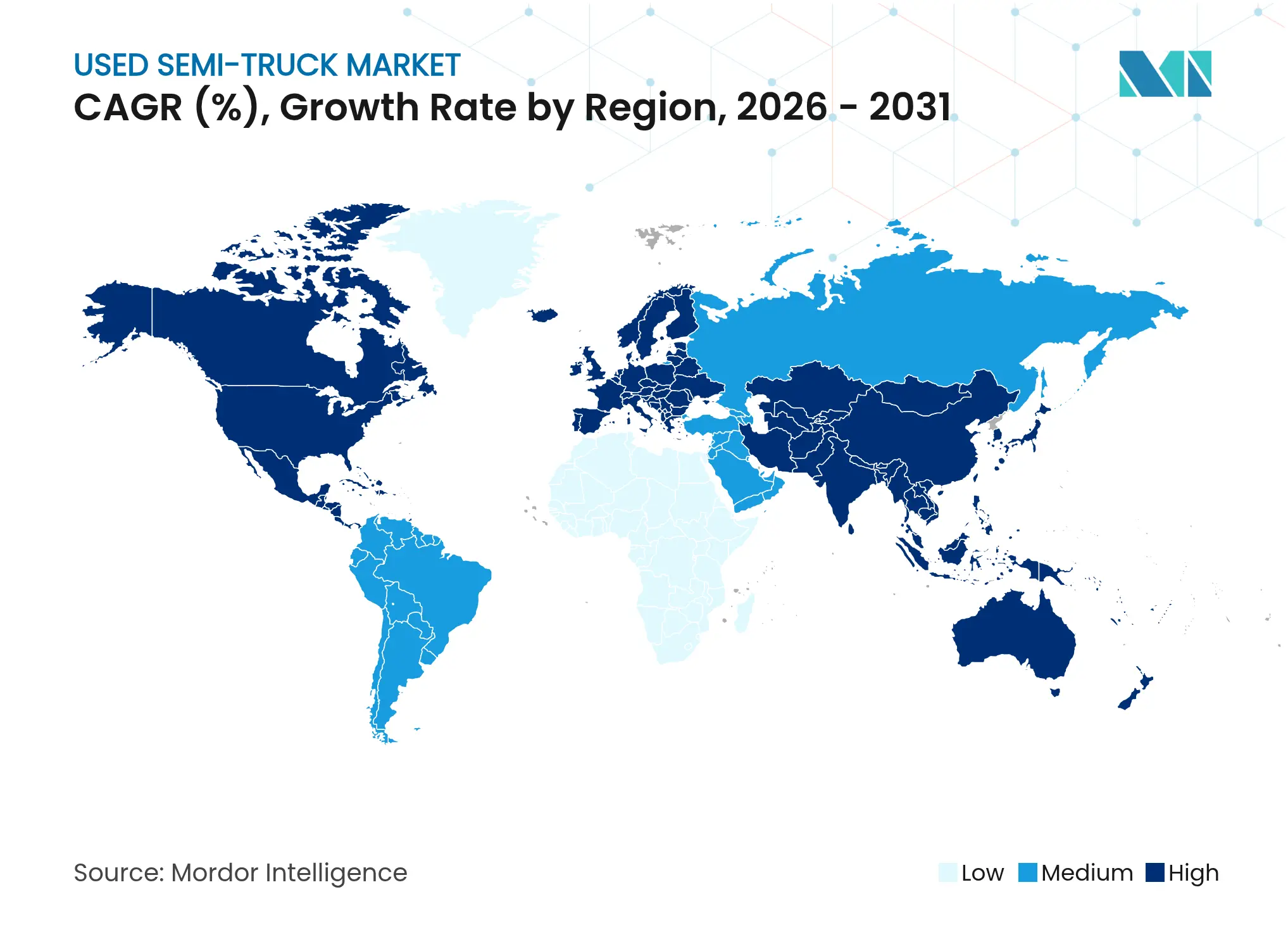

- Por geografía, América del Norte comandó el 34,05% de los ingresos del mercado de camiones semi usados en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 11,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Camiones Semi Usados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Cuellos de Botella en la Producción de los Fabricantes de Equipos Originales Desvían la Demanda hacia el Inventario Usado | +1.5% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Propiedad Rentable y Asequibilidad | +1.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápido Crecimiento del Flete Impulsado por el Comercio Electrónico | +0.8% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mercados en línea basados en datos que mejoran la transparencia de precios | +0.7% | Global, liderado por la adopción en América del Norte | Mediano plazo (2-4 años) |

| Incentivos de financiación vinculados a criterios ESG para la extensión del ciclo de vida | +0.6% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Kits de conversión eléctrica de batería que extienden la vida útil de la flota | +0.4% | Europa y mercados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en la Producción de los Fabricantes de Equipos Originales Desvían la Demanda hacia el Inventario Usado

Las restricciones de fabricación en los principales fabricantes de camiones han creado plazos de entrega prolongados para los vehículos nuevos, con algunos clientes enfrentando tiempos de espera superiores a 12 meses para configuraciones específicas, redirigiendo así las necesidades de capacidad inmediata hacia el mercado de usados. Los desafíos de producción se derivan de la escasez de semiconductores, las interrupciones en la cadena de suministro y la gestión estratégica de inventarios a medida que los fabricantes se preparan para las transiciones regulatorias de 2027, con algunos fabricantes de equipos originales restringiendo deliberadamente la producción de la generación actual para evitar el exceso de inventario. La caída del 10% en las ventas unitarias del primer trimestre de 2025 del TRATON GROUP a 73.100 vehículos ejemplifica los esfuerzos de normalización de la producción en toda la industria que están reduciendo la disponibilidad de vehículos nuevos. Los operadores de flotas que requieren reemplazos inmediatos están cada vez más dispuestos a pagar precios premium por camiones usados de modelos recientes en lugar de retrasar las operaciones mientras esperan nuevas entregas. Esta dinámica ha creado oportunidades de arbitraje para concesionarios y plataformas de subasta, ya que el diferencial entre los precios de vehículos nuevos y usados se ha comprimido significativamente en comparación con las normas históricas.

Propiedad Rentable y Asequibilidad

Los operadores de flotas se inclinan cada vez más por los camiones semi usados a medida que los costos de cumplimiento normativo para los vehículos nuevos se incrementan drásticamente, con tractores conformes con la normativa de la Agencia de Protección Ambiental de 2027 que se espera cuesten entre un 10 y un 12% más que los modelos actuales. Esta diferencia de costos es particularmente pronunciada para las pequeñas y medianas empresas que carecen de las reservas de capital para absorber mayores costos de adquisición, creando una demanda sostenida de inventario previo a la regulación. La ventaja del costo total de propiedad va más allá del precio de compra, ya que los camiones más antiguos evitan la complejidad y los costos de mantenimiento asociados con los sistemas avanzados de control de emisiones requeridos para el cumplimiento de 2027. Las instituciones financieras están respondiendo extendiendo los plazos de los préstamos para vehículos usados certificados, con algunos prestamistas ofreciendo tasas comparables a la financiación de camiones nuevos para vehículos que cumplen criterios específicos de antigüedad y kilometraje. El imperativo de asequibilidad se amplifica aún más por el aumento de las tasas de interés, que han incrementado los pagos mensuales de las compras de camiones nuevos en aproximadamente un 15-20% desde 2023, haciendo que las alternativas usadas sean cada vez más atractivas para los operadores conscientes de los costos.

Rápido crecimiento del flete impulsado por el comercio electrónico

La expansión del comercio electrónico continúa generando una demanda sustancial de vehículos de entrega de última milla y regional, con camiones de carga media experimentando una actividad particularmente fuerte en el mercado secundario a medida que los proveedores de logística escalan operaciones sin comprometerse con gastos de capital en vehículos nuevos. El cambio hacia modelos de cumplimiento omnicanal requiere composiciones de flota diversas, impulsando la demanda de vehículos usados especializados, incluidas unidades refrigeradas, camiones equipados con plataformas elevadoras y configuraciones de entrega urbana que pueden tener disponibilidad limitada en los programas de producción nuevos. La expansión de la red logística de Amazon e iniciativas similares de los principales minoristas están creando efectos secundarios en todo el mercado de camiones semi usados, ya que los proveedores de logística más pequeños buscan vehículos rentables para competir por oportunidades de subcontratación. La trayectoria de crecimiento es particularmente evidente en los mercados de Asia-Pacífico, donde las tasas de penetración del comercio electrónico continúan aumentando y el desarrollo de infraestructura apoya la expansión de las redes de carga. Las plataformas digitales de emparejamiento de carga están mejorando simultáneamente las tasas de utilización de activos, extendiendo la viabilidad económica de los camiones más antiguos que de otro modo podrían retirarse del servicio[2]"Tendencias en vehículos eléctricos de carga pesada", Agencia Internacional de Energía, iea.org..

Mercados en línea basados en datos que mejoran la transparencia de precios

La transformación digital en la recomercialización de camiones semi está alterando fundamentalmente los mecanismos de descubrimiento de precios, con plataformas como Marketplace-E de RB Global que atiende a 1,3 millones de usuarios registrados y facilita procesos de licitación transparentes que reducen las asimetrías de información entre compradores y vendedores. Las plataformas de análisis avanzado están incorporando datos de mercado en tiempo real, registros de mantenimiento e historial operativo para generar predicciones de valor residual más precisas, permitiendo tanto a compradores como a vendedores tomar decisiones informadas basadas en datos completos del ciclo de vida del vehículo. Los algoritmos de precios impulsados por inteligencia artificial están comenzando a tener en cuenta el estado de cumplimiento normativo, las calificaciones de eficiencia de combustible y los patrones de demanda regional para optimizar las estrategias de publicación y el momento oportuno. La proliferación de canales digitales ha ampliado el alcance del mercado más allá de los límites geográficos tradicionales, con subastas en línea que ahora atraen a compradores internacionales y crean entornos de precios más competitivos. La investigación de McKinsey indica que los procesos de refabricación mejorados con inteligencia artificial pueden mejorar los márgenes de beneficio en un 2-4% mediante la optimización de la previsión de núcleos y las estrategias de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Barreras Regulatorias sobre los Motores Heredados de Alta Emisión | -1.1% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Preocupaciones Persistentes sobre Calidad y Fiabilidad | -0.9% | Global, más pronunciado en mercados en desarrollo | Mediano plazo (2-4 años) |

| Infraestructura de Reacondicionamiento Certificado Limitada | -0.6% | Global, aguda en las regiones de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Restricciones a la Exportación que Limitan las Ventas Secundarias Transfronterizas | -0.7% | Global, impacto concentrado en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Calidad y Fiabilidad

Los desafíos de garantía de calidad continúan limitando la expansión del mercado de camiones semi usados, particularmente a medida que los compradores luchan por evaluar la verdadera condición y la vida útil restante de los complejos vehículos modernos equipados con sofisticados sistemas de control de emisiones y sistemas electrónicos. La ausencia de informes de condición estandarizados en toda la industria crea asimetrías de información que inflan las primas de riesgo y reducen la confianza del comprador, especialmente para vehículos de alto kilometraje o más antiguos que se aproximan a intervalos de mantenimiento importantes. Los programas de vehículos usados certificados como la iniciativa Red Oval Certified de Peterbilt, que requiere inspecciones de 150 puntos y ofrece garantías extendidas, representan intentos de abordar las preocupaciones de calidad, pero siguen siendo limitados en alcance y cobertura geográfica. La complejidad de los sistemas modernos de camiones hace que la evaluación de calidad independiente sea cada vez más difícil para los compradores más pequeños que carecen de capacidades de diagnóstico especializadas. Las limitaciones de garantía y el alto costo de las reparaciones importantes para los sofisticados sistemas de emisiones crean preocupaciones continuas sobre el costo total de propiedad para los compradores de vehículos usados.

Infraestructura de Reacondicionamiento Certificado Limitada

La escasez de instalaciones de reacondicionamiento calificadas capaces de restaurar camiones semi usados a condiciones similares a las nuevas limita el crecimiento del mercado al restringir la oferta de vehículos usados de alta calidad que pueden alcanzar precios premium. El reacondicionamiento requiere equipos especializados, técnicos capacitados y acceso a piezas y especificaciones del fabricante de equipos originales, creando barreras de entrada que han impedido el desarrollo de un ecosistema de reacondicionamiento sólido comparable a otros sectores de equipos comerciales. El mercado de piezas refabricadas, valorado en USD 7 mil millones, ofrece ahorros de costos del 40-60% en comparación con los componentes nuevos, pero requiere sofisticados procesos de logística inversa y control de calidad que muchos posibles reacondicionadores carecen. La concentración geográfica de las capacidades de reacondicionamiento en los mercados desarrollados crea ineficiencias en la cadena de suministro y limita el acceso a vehículos reacondicionados en los mercados emergentes donde la demanda está creciendo rápidamente. La transición a trenes de potencia eléctricos e híbridos requerirá nuevas competencias de reacondicionamiento que las instalaciones actuales pueden carecer, lo que podría agravar las restricciones de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de la Carga Pesada en Medio de la Aceleración de la Carga Ligera

Los camiones de carga pesada mantienen un liderazgo de mercado dominante con el 48,32% de la participación del mercado de camiones semi usados en 2025, lo que refleja sus ciclos de vida operativos extendidos, mayores valores residuales y las sustanciales inversiones de capital requeridas para la adquisición de vehículos nuevos en este segmento. El dominio del segmento se deriva de la preferencia de los operadores de flotas por maximizar la utilización de activos a través de períodos de propiedad extendidos, manteniendo a menudo los camiones de carga pesada en servicio durante 10 a 15 años en comparación con 7 a 10 años para los vehículos más ligeros. Los camiones de carga ligera están experimentando una rápida expansión a una CAGR del 16,74% hasta 2031, impulsados por el crecimiento del comercio electrónico, los requisitos de entrega de última milla y la proliferación de aplicaciones de logística urbana que favorecen vehículos más pequeños y maniobrables. Los camiones de carga media ocupan una posición intermedia estable, sirviendo a aplicaciones especializadas que incluyen entrega regional, servicios municipales y apoyo a la construcción, donde sus ventajas de capacidad de carga y maniobrabilidad crean una demanda sostenida.

El fenómeno de precompra regulatoria es particularmente pronunciado en el segmento de carga pesada, donde los costos de cumplimiento de la normativa de la Agencia de Protección Ambiental de 2027 podrían añadir USD 25.000 a los precios de los vehículos nuevos, creando fuertes incentivos para que los operadores de flotas adquieran inventario previo a la regulación a través del mercado de usados. La producción de camiones Clase 8 superó las expectativas en 2024 con 308.200 envíos de fábrica. Sin embargo, las ventas minoristas se quedaron por detrás de la producción, lo que llevó a niveles de inventario récord que ahora fluyen hacia el mercado de usados a medida que los concesionarios gestionan las restricciones de capital de trabajo. La aparición de modelos de camión como servicio podría reformar las preferencias por tipo de vehículo, ya que los operadores obtienen acceso a composiciones de flota diversas sin compromisos de propiedad a largo plazo, lo que podría acelerar las tasas de rotación en todas las categorías de vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Propulsión: Resiliencia del Motor de Combustión Interna ante la Disrupción Eléctrica

Los vehículos con motor de combustión interna dominan con el 86,85% de la participación del mercado de camiones semi usados en 2025, demostrando la continua relevancia de la tecnología diésel probada a pesar de las crecientes presiones regulatorias y ambientales. Este dominio refleja la infraestructura madura que apoya a los vehículos diésel, las redes de mantenimiento establecidas y la flexibilidad operativa que los camiones de combustión interna proporcionan en diversos ciclos de trabajo y regiones geográficas. Los camiones eléctricos de batería se están acelerando a una CAGR del 34,96% hasta 2031, impulsados por mejoras en el costo total de propiedad, mandatos regulatorios y el desarrollo de infraestructura de carga que apoya las operaciones comerciales. Los vehículos híbridos ocupan una posición de transición, ofreciendo beneficios de eficiencia de combustible mientras mantienen la flexibilidad operativa que los vehículos puramente eléctricos pueden carecer en ciertas aplicaciones.

La Agencia Internacional de Energía informó que las ventas globales de camiones eléctricos de carga media y pesada superaron las 90.000 unidades en 2024, marcando un aumento del 80% impulsado principalmente por los planes de desguace de vehículos e incentivos de compra de China. Se espera que los camiones eléctricos de batería alcancen la paridad de costo total de propiedad con los vehículos diésel en China y Europa para 2030, creando incentivos económicos convincentes para la electrificación de flotas que generarán un inventario sustancial de camiones eléctricos usados. El desarrollo de aplicaciones de segunda vida de baterías y programas de conversión podría extender la viabilidad económica de los camiones eléctricos más allá de su ciclo de vida operativo inicial, creando nuevas fuentes de valor que apoyan valores residuales más altos. El gas natural renovable y las alternativas de diésel renovable están ganando terreno como tecnologías puente que permiten a los operadores de flotas reducir las emisiones mientras mantienen la infraestructura de vehículos existente.

Por Canal de Ventas: La Transformación Digital Reformula la Distribución

Los concesionarios franquiciados mantienen el 45,78% de la participación del mercado de camiones semi usados en 2025, aprovechando las relaciones establecidas con los clientes, las capacidades de financiación y las redes de servicio que brindan soporte integral a lo largo del ciclo de vida del vehículo. La fortaleza del canal franquiciado radica en su capacidad para ofrecer soluciones integradas, incluido el mantenimiento, las piezas y el soporte de garantía que los canales independientes pueden tener dificultades para igualar. Las plataformas de subasta en línea se están expandiendo rápidamente a una CAGR del 18,76% hasta 2031, impulsadas por iniciativas de transformación digital que mejoran la transparencia de precios, amplían el alcance geográfico y reducen los costos de transacción para compradores y vendedores. Los concesionarios independientes continúan sirviendo a segmentos de mercado especializados y brindando servicio personalizado que los canales más grandes pueden no ofrecer, mientras que las transacciones de cliente a cliente siguen siendo importantes para los operadores individuales y las flotas pequeñas.

La adquisición de IAA por parte de RB Global y la expansión de sus capacidades de mercado digital demuestran la importancia estratégica de los canales en línea, con la empresa procesando 1,3 millones de usuarios registrados en sus plataformas y generando USD 1,73 mil millones en ingresos de 228.000 ventas de activos en 2023. La adquisición de Taylor & Martin Enterprises por parte de Mitsui refleja el interés internacional en el negocio de subastas de camiones en los Estados Unidos, reconociendo la flota de camiones de USD 13,5 millones del mercado como una oportunidad sustancial para servicios de valor añadido. La integración de análisis de valor residual impulsados por inteligencia artificial y algoritmos de precios predictivos permite estrategias de gestión de inventario y precios más sofisticadas en todos los canales de ventas. A través de plataformas como GovPlanet, los canales de excedentes gubernamentales contribuyen con inventario adicional, particularmente para vehículos y equipos especializados que pueden no estar disponibles a través de los canales comerciales tradicionales.

Por Antigüedad del Vehículo: El Inventario Casi Nuevo Gana Impulso

El segmento de antigüedad de 4 a 7 años representa el 36,21% del tamaño del mercado de camiones semi usados en 2025, lo que refleja el punto óptimo donde los vehículos conservan una capacidad operativa significativa mientras ofrecen ahorros de costos sustanciales en comparación con las alternativas nuevas. Esta categoría de antigüedad se beneficia de completar las curvas de depreciación iniciales mientras evita los mayores costos de mantenimiento y las preocupaciones de fiabilidad asociadas con los vehículos más antiguos. El segmento de 0 a 3 años se está expandiendo a una CAGR del 20,12% hasta 2031, impulsado por los cuellos de botella en la producción de los fabricantes de equipos originales que obligan a las necesidades de capacidad inmediata hacia el inventario casi nuevo, las devoluciones de arrendamiento de ciclos de reemplazo acortados y las estrategias de optimización de flotas que favorecen vehículos más nuevos y eficientes. La categoría de 8 a 15 años continúa sirviendo a segmentos de mercado sensibles al precio, mientras que los vehículos de más de 15 años enfrentan crecientes restricciones regulatorias y limitaciones operativas.

Los resultados del cuarto trimestre de 2024 de Copart revelaron una caída interanual del 8,6% en el Índice de Valor de Vehículos Usados Manheim, lo que indica presiones más amplias en el mercado de vehículos usados que afectan los precios en todas las categorías de antigüedad. El aumento del 20,4% en el volumen de vendedores no aseguradores de la empresa, particularmente en los segmentos de flotas y alquiler, sugiere que los operadores comerciales están acelerando la rotación de vehículos para optimizar la composición de la flota antes de los cambios regulatorios. Ryder System ha reducido las estimaciones de valor residual para mitigar los riesgos asociados con la volatilidad de los precios de los vehículos usados, lo que refleja las preocupaciones de toda la industria sobre los valores de los activos en un entorno regulatorio incierto. La aparición de programas de vehículos usados certificados crea niveles de precios premium dentro de las categorías de antigüedad, ya que los compradores buscan garantía de calidad y protección de garantía para sus inversiones en vehículos usados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: El Liderazgo en Logística Impulsa la Dinámica del Mercado

Las aplicaciones de logística y carga dominan con el 46,35% de la participación del mercado de camiones semi usados en 2025, manteniendo un crecimiento del 13,84% hasta 2031, lo que subraya el papel fundamental del sector en el apoyo a la actividad económica a pesar de la volatilidad cíclica del mercado de carga. La resiliencia del segmento se deriva de los impulsores de demanda estructural, incluido el crecimiento del comercio electrónico, la regionalización de la cadena de suministro y la necesidad continua de movimiento de mercancías en diversas condiciones económicas. Las aplicaciones de construcción se benefician de las iniciativas de gasto en infraestructura y los proyectos de desarrollo urbano que requieren vehículos especializados con ciclos de vida operativos extendidos. Las operaciones de minería y canteras típicamente retienen los vehículos por más tiempo debido a las duras condiciones de operación y las configuraciones especializadas que limitan los mercados de reventa, creando dinámicas de precios distintas dentro de este segmento.

Las perspectivas de capacidad de la industria del transporte por carretera para 2025 indican una estabilización después de un período de exceso de capacidad, con los registros de transportistas motorizados aumentando un 13% a pesar de una disminución del 3,7% en las autoridades de operación, lo que sugiere una consolidación del mercado que podría afectar los patrones de demanda de vehículos usados. Las aplicaciones agrícolas y forestales enfrentan variaciones de demanda estacional y requisitos de equipos especializados que crean oportunidades de mercado nicho para concesionarios y plataformas de subasta con experiencia en estos sectores. Las aplicaciones municipales y de servicios públicos a menudo implican ciclos de reemplazo extendidos y requisitos regulatorios específicos que influyen en las especificaciones de los vehículos y los valores de reventa. La aparición de modelos de camión como servicio podría reformar las preferencias de la industria de uso final al proporcionar acceso a diversos tipos de vehículos sin compromisos de propiedad a largo plazo, lo que podría acelerar las tasas de rotación en todas las categorías de aplicaciones.

Análisis Geográfico

América del Norte aseguró el 34,05% de los ingresos del mercado de camiones semi usados en 2025, apoyada por una infraestructura madura, financiación diversa y una alta adopción digital. Los posibles aranceles de importación del 25% sobre camiones canadienses y mexicanos podrían afectar al 45% de los movimientos transfronterizos, apoyando los precios de reventa domésticos.

Asia-Pacífico lidera el crecimiento con una CAGR del 11,21%. La política continental favorece los equipos de gas natural comprimido y gas natural licuado, mientras que la adopción eléctrica impulsada por subsidios se acelera. El desarrollo de autopistas y el auge del comercio electrónico en India sustentan la demanda de camiones diésel y eléctricos. El mercado de Indonesia, de más de 16 toneladas, creció un 2,5% en medio de una caída general del 10%, destacando las necesidades de transporte pesado relacionadas con la infraestructura.

Europa se está normalizando después de los elevados retrasos de la era pandémica. Las entregas de unidades de TRATON se desaceleraron, mientras que el préstamo verde del Banco Europeo de Inversiones a Ayvens financia 19.000 furgonetas eléctricas que formarán el inventario del mercado de camiones semi usados del mañana. Brasil sostiene la demanda sudamericana; en otros lugares, el continente sigue siendo mixto. Las restricciones a la exportación y las fluctuaciones cambiarias moderan la actividad en Oriente Medio y África. Sin embargo, los puentes terrestres transfronterizos como la ruta logística Golfo-Israel de Trucknet reducen los tiempos de tránsito y aumentan la utilidad de los tractores.

Panorama Competitivo

El mercado de camiones semi usados exhibe una fragmentación moderada con casas de subasta establecidas, concesionarios franquiciados y plataformas digitales emergentes que compiten en múltiples canales de distribución y mercados geográficos. Los concesionarios franquiciados tradicionales aprovechan las relaciones establecidas con los clientes y las capacidades de servicio integradas, mientras que los concesionarios independientes se centran en segmentos de mercado especializados y ofertas de servicio personalizadas que los canales más grandes pueden no proporcionar.

La intensidad competitiva está aumentando a medida que la transformación digital permite a los nuevos participantes acceder a mercados geográficos y segmentos de clientes previamente protegidos. La consolidación estratégica está reformando el panorama competitivo, con los principales fabricantes de equipos originales formando asociaciones para abordar las transiciones tecnológicas y los desafíos de cumplimiento normativo. La empresa conjunta de Daimler Truck y Volvo Group para desarrollar una plataforma de vehículo definido por software, lanzada como Coretura en 2025, demuestra cómo los competidores tradicionales colaboran en tecnologías fundamentales mientras mantienen la diferenciación competitiva en otras áreas.

La aparición de análisis de valor residual impulsados por inteligencia artificial, modelos de camión como servicio y ecosistemas de segunda vida de baterías crea nuevas dinámicas competitivas que favorecen a las empresas con capacidades tecnológicas y experiencia en análisis de datos. La expansión internacional continúa como lo demuestra la adquisición de Taylor & Martin Enterprises por parte de Mitsui para entrar en el negocio de subastas de camiones en los Estados Unidos, reconociendo el valor estratégico del mercado de flotas de camiones más grande del mundo.

Líderes de la Industria de Camiones Semi Usados

AB Volvo

Paccar Inc

Daimler Truck AG

Scania AB

International Motors LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Daimler Truck y Toyota finalizaron su plan para fusionar las subsidiarias de fabricación de camiones Hino Motors y Mitsubishi Fuso Truck & Bus bajo una nueva sociedad holding para abril de 2026, con cada empresa matriz poseyendo el 25% de la entidad combinada para mejorar la rentabilidad y la innovación en el sector de vehículos comerciales.

- Junio de 2025: Volvo Group y Daimler Truck lanzaron Coretura, su empresa conjunta centrada en el desarrollo de una plataforma de software estandarizada para vehículos comerciales, con el objetivo de habilitar actualizaciones inalámbricas para aplicaciones digitales con productos esperados para 2030.

- Mayo de 2024: Iveco cambió la marca de su oferta de camiones usados de OK Trucks a Iveco Certified Pre-Owned. El programa renovado abarca vehículos eléctricos junto con los modelos tradicionales de diésel y gas natural. Esto marcó la última evolución de la iniciativa de segunda mano del fabricante de camiones italiano, que comenzó en 1995 bajo la marca Used Plus. Después de introducir la marca OK Trucks en 2015, Iveco realizó la transición a la etiqueta Certified Pre-Owned, respaldada por una promesa integral de 10 pilares.

Alcance del Informe Global del Mercado de Camiones Semi Usados

Un camión semi usado, a menudo llamado tractor o camión de gran tonelaje, es un vehículo de carga pesada previamente propiedad de alguien y utilizado principalmente para el transporte de carga. Como parte delantera de los camiones articulados, estos vehículos están diseñados para remolcar uno o más semirremolques cargados de mercancías. Para los propietarios-operadores y las pequeñas empresas que buscan expandir sus flotas, comprar un camión semi usado presenta una alternativa económica a invertir en un vehículo completamente nuevo.

El Mercado de Camiones Semi Usados está segmentado por tipo de vehículo, tipo de propulsión, canal de ventas y geografía. Según el tipo de vehículo, el mercado está segmentado en camión de carga ligera, camión de carga media y camión de carga pesada. Según el tipo de propulsión, el mercado está segmentado en motor de combustión interna y eléctrico. Según el canal de ventas, el mercado está segmentado en concesionario franquiciado, concesionario independiente y cliente a cliente. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (USD).

| Camión de Carga Ligera |

| Camión de Carga Media |

| Camión de Carga Pesada |

| Motor de Combustión Interna |

| Eléctrico de Batería |

| Híbrido |

| Concesionario Franquiciado |

| Concesionario Independiente |

| Cliente a Cliente |

| Plataforma de Subasta en Línea |

| 0 a 3 Años |

| 4 a 7 Años |

| 8 a 15 Años |

| Más de 15 Años |

| Logística y Carga |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Otros (Municipal, Servicios Públicos) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Camión de Carga Ligera | |

| Camión de Carga Media | ||

| Camión de Carga Pesada | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Eléctrico de Batería | ||

| Híbrido | ||

| Por Canal de Ventas | Concesionario Franquiciado | |

| Concesionario Independiente | ||

| Cliente a Cliente | ||

| Plataforma de Subasta en Línea | ||

| Por Antigüedad del Vehículo | 0 a 3 Años | |

| 4 a 7 Años | ||

| 8 a 15 Años | ||

| Más de 15 Años | ||

| Por Industria de Uso Final | Logística y Carga | |

| Construcción | ||

| Minería y Canteras | ||

| Agricultura y Silvicultura | ||

| Otros (Municipal, Servicios Públicos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de camiones semi usados?

El segmento se sitúa en USD 15,38 mil millones en 2026, en camino de alcanzar USD 20,22 mil millones para 2031 a una CAGR del 5,62%.

¿Qué tipo de vehículo lidera el mercado de camiones semi usados?

Los camiones de carga pesada dominan con el 48,32% de los ingresos de 2025 debido a sus vidas útiles más largas y mayores valores residuales.

¿Por qué las subastas en línea están ganando participación?

Las plataformas digitales ofrecen precios transparentes, mayor alcance de compradores y ventas más rápidas, apoyando una CAGR del 18,76% para el canal.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,21% a medida que China e India invierten en infraestructura logística y flotas de combustibles alternativos.

¿Qué regulaciones afectan más a los futuros valores de reventa?

Los estándares de emisiones de la Fase 3 de la Agencia de Protección Ambiental que comienzan en el año modelo 2027 y la expansión de las zonas de bajas emisiones dividirán los activos conformes de los no conformes, dando forma a la demanda.

Última actualización de la página el: