Tamaño y Participación del Mercado de Registradores de Datos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Registradores de Datos Automotrices por Mordor Intelligence

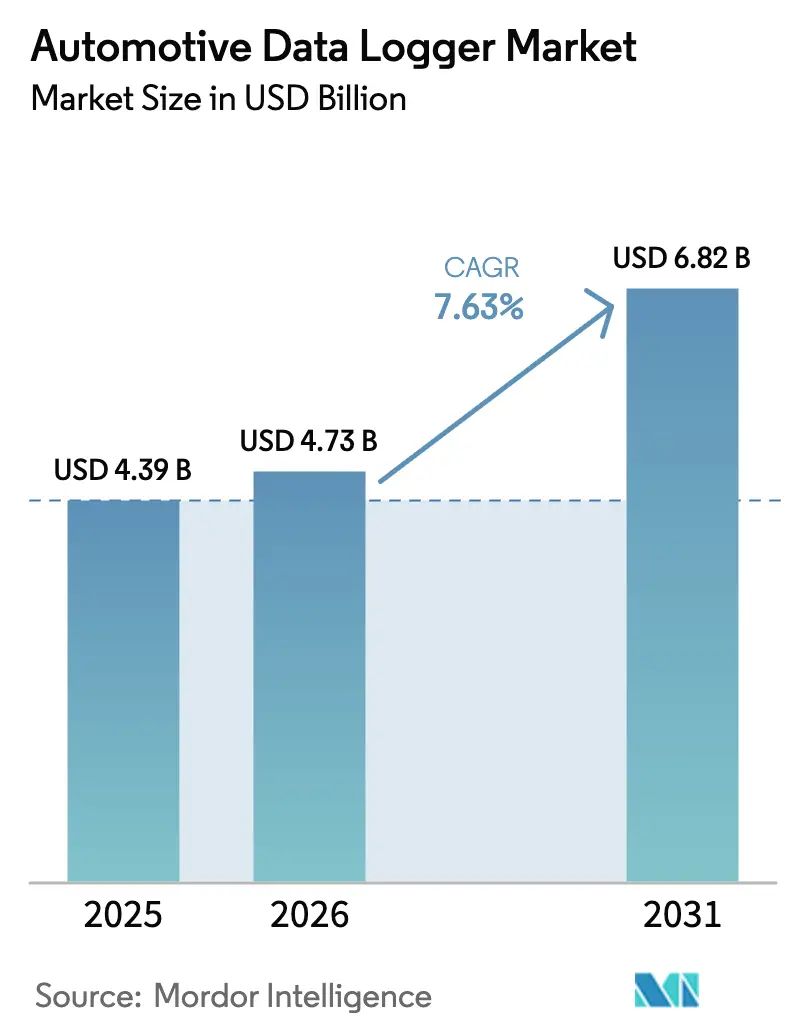

Se espera que el tamaño del Mercado de Registradores de Datos Automotrices crezca de USD 4,39 mil millones en 2025 a USD 4,73 mil millones en 2026 y se prevé que alcance USD 6,82 mil millones en 2031 a una CAGR del 7,63% durante 2026-2031.

La expansión refleja un cambio decisivo de la industria hacia una gestión vehicular predictiva y centrada en datos que mejora la seguridad, la eficiencia y el control de los costos del ciclo de vida. Los mandatos regulatorios en la Unión Europea, China y otras regiones importantes están acelerando la adopción de registradores de datos de eventos y capacidades más amplias de registro de datos. El creciente número de sensores en los sistemas avanzados de asistencia al conductor (ADAS) y la transición hacia arquitecturas vehiculares centralizadas y definidas por software están incrementando la demanda de plataformas de registro seguras y de alto ancho de banda. La mayor digitalización de flotas, los seguros basados en el uso en economías emergentes y la necesidad de análisis en tiempo real en flotas electrificadas refuerzan aún más las oportunidades de crecimiento. La diferenciación competitiva ha comenzado a pivotar desde el hardware exclusivamente hacia ecosistemas integrados de gestión de datos capaces de realizar actualizaciones inalámbricas (OTA), cumplir con la normativa de ciberseguridad y ofrecer análisis avanzados.

Conclusiones Clave del Informe

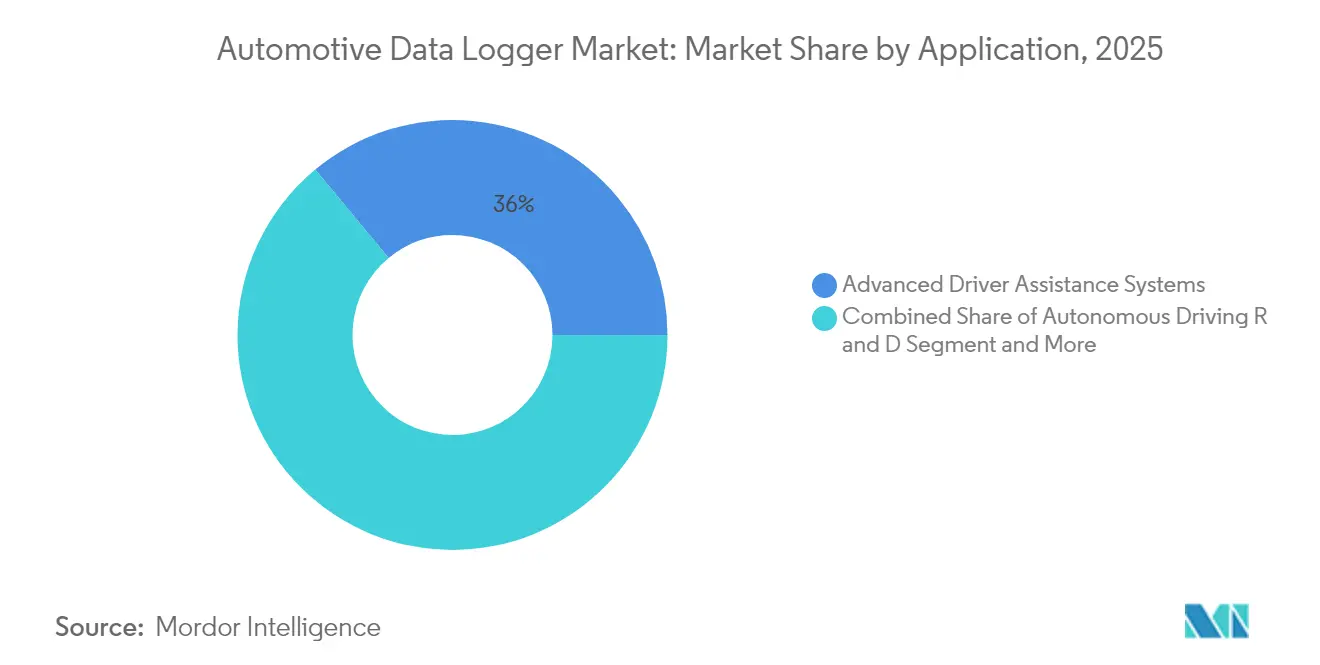

- Por aplicación, ADAS lideró con una participación de ingresos del 36,02% en 2025; se proyecta que la I+D en conducción autónoma se expandirá a una CAGR del 13,14% hasta 2031.

- Por tipo de conexión, USB dominó el mercado de registradores de datos automotrices con el 40,28% de la participación en 2025, mientras que el Ethernet automotriz está preparado para crecer a una CAGR del 10,62% hasta 2031.

- Por tipo de hardware, los registradores independientes dominaron el mercado de registradores de datos automotrices y capturaron el 34,01% de la participación de ingresos en el tamaño del mercado de registradores de datos automotrices de 2025; los agentes de software basados en la nube representan la categoría de mayor crecimiento con una CAGR del 9,11%.

- Por capacidad de memoria, el nivel de 32-128 GB dominó el mercado de registradores de datos automotrices, representando una participación del 31,74% en 2025; se prevé que las capacidades superiores a 512 GB aumenten a una CAGR del 8,15%.

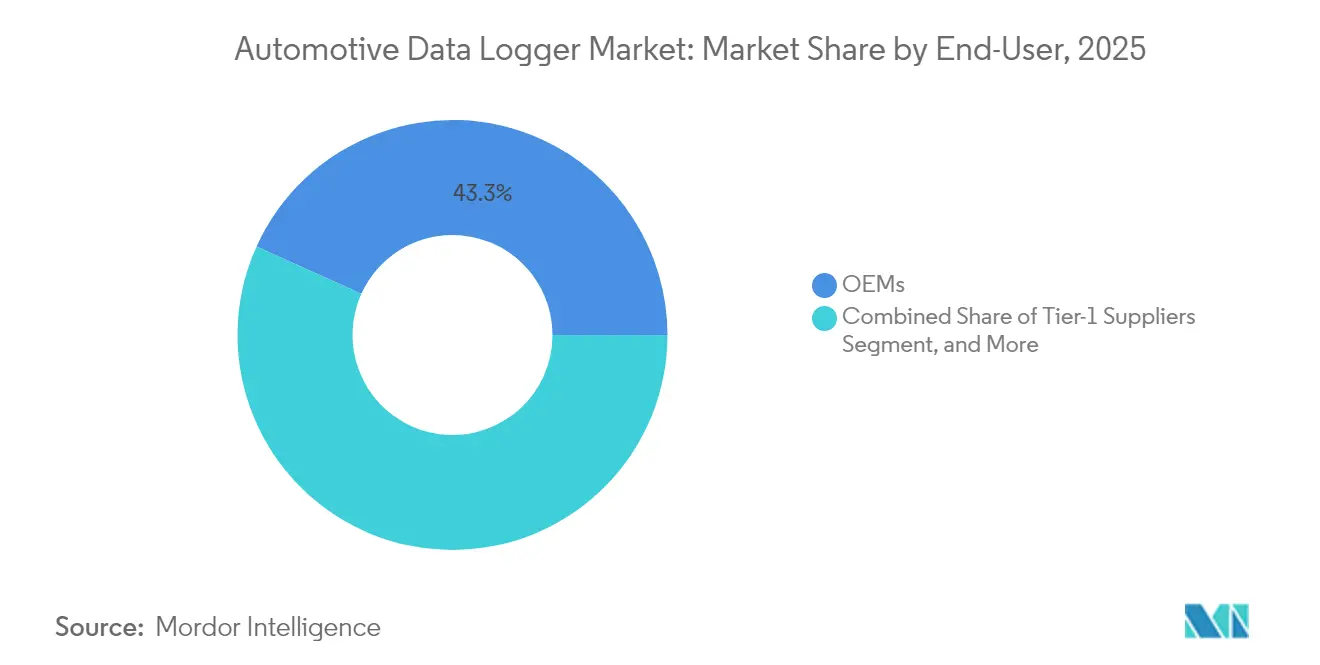

- Por usuario final, los OEMs mantuvieron la mayor participación de mercado en el mercado de registradores de datos automotrices, con el 43,25% en 2025; se espera que los operadores de flotas avancen a una CAGR del 10,31%.

- Por canal, las soluciones instaladas por OEM comandaron el mercado de registradores de datos automotrices con una participación del 56,62% en 2025, mientras que el segmento de posventa está preparado para crecer a una CAGR del 9,32%.

- Por tipo de vehículo, los automóviles de pasajeros retuvieron una participación del 66,88% en el mercado de registradores de datos automotrices en 2025; los vehículos comerciales medianos y pesados muestran el mayor crecimiento con una CAGR del 9,63%.

- Por propulsión, los vehículos de combustión interna siguen dominando el mercado de registradores de datos automotrices con una participación del 65,72% en 2025, aunque se proyecta que los vehículos eléctricos de batería registren una CAGR del 12,08%.

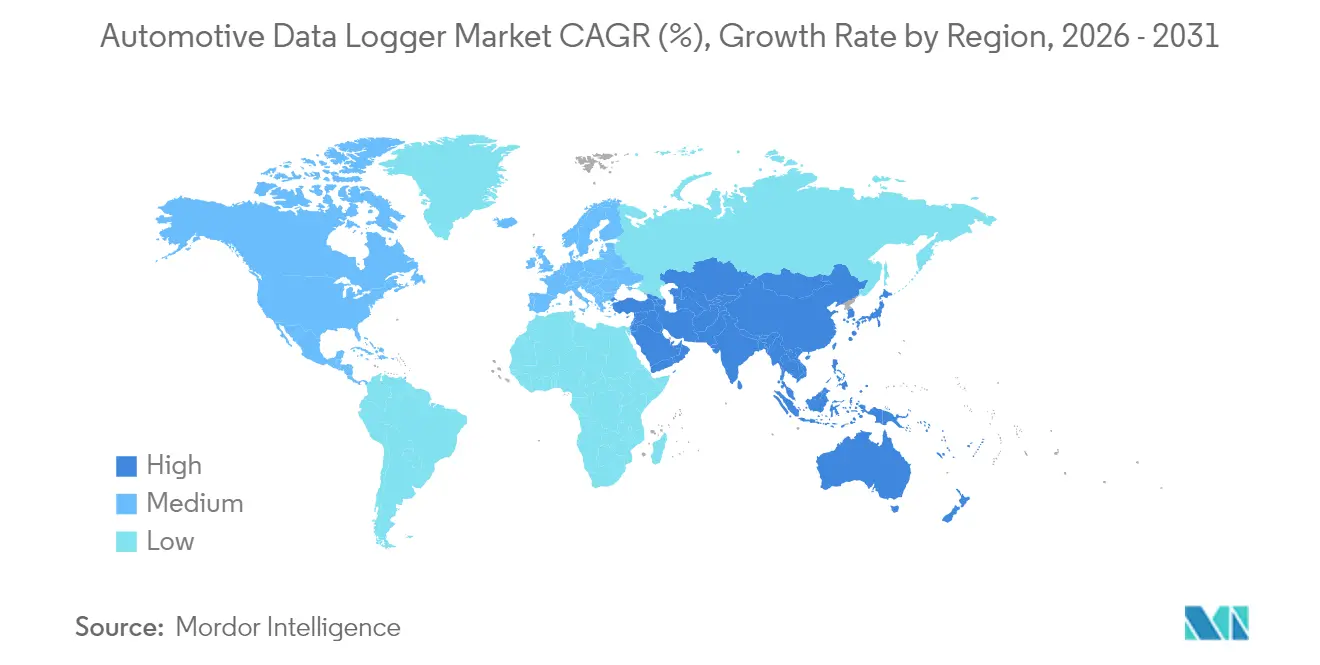

- Regionalmente, América del Norte lideró el mercado de registradores de datos automotrices con una participación del 30,92% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 10,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Registradores de Datos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Fusión de Datos de Sensores en Conducción Autónoma de Nivel 3+ | +2.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Sistemas E/E Preparados para la Autonomía | +1.8% | Global, con adopción temprana en la UE y China | Mediano plazo (2-4 años) |

| Transición de los OEMs hacia Vehículos Definidos por Software y Registro de Datos | +1.5% | Global, con los segmentos premium primero | Mediano plazo (2-4 años) |

| Análisis de Flotas en Tiempo Real para Reducir el Costo Total de Propiedad de Vehículos Eléctricos | +1.2% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Seguros Basados en el Uso en Mercados Emergentes | +0.9% | Asia-Pacífico como núcleo, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Registradores de Datos de Eventos Obligatorios en Euro-NCAP y China NCAP 2026+ | +0.7% | UE y China, con posible armonización global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente de Datos de Fusión de Sensores en Sistemas de Conducción Autónoma de Nivel 3+

Los vehículos premium modernos necesitarán hasta 278 GB de memoria integrada en 2026 frente a 90 GB en 2025, un aumento de tres veces directamente vinculado a los conjuntos de sensores múltiples de ADAS[1]"Tendencias de Memoria para Sistemas Avanzados de Asistencia al Conductor," Micron Technology, micron.com. Los MCU BlackBerry IVY y NXP S32K5 muestran el progreso de la industria en el manejo seguro de datos de múltiples sensores. Los vehículos que emplean entre 60 y 400 sensores generan ahora conjuntos de datos a escala de petabytes a lo largo de su vida útil, estimulando la demanda a largo plazo en el mercado de registradores de datos automotrices de almacenamiento de alta fiabilidad y capacidades de descarga rápida.

Impulso Regulatorio hacia Arquitecturas E/E Preparadas para la Autonomía

El Reglamento 160 de la CEPE de la ONU obliga a instalar registradores de datos de eventos que capturen parámetros discretos del vehículo durante varios segundos antes del incidente, impulsando la demanda de los OEMs de subsistemas de registro conformes y de alta capacidad[2]"Reglamento N.° 160: Registradores de Datos de Eventos," Comisión Económica de las Naciones Unidas para Europa, unece.org. Proveedores como Continental responden con plataformas de software escalables que integran ciberseguridad y preparación para actualizaciones OTA. Las arquitecturas de computación centralizada, que ahora demuestran reducciones del 30-40% en el cableado, intensifican las cargas de procesamiento y elevan el requisito del mercado de registradores de datos automotrices de alto rendimiento y seguridad integrada.

Adopción de Seguros Basados en el Uso en Economías Emergentes

Las flotas y las líneas personales despliegan cada vez más la telemática para perfeccionar los modelos de riesgo. Octo Telematics ya respalda 6 millones de pólizas conectadas en 20 países, destacando el potencial de escalabilidad en Asia y América del Sur[3]"Descripción General de Soluciones de Seguros Conectados," Octo Telematics, octotelematics.com. Para los proveedores de registradores de datos, esto presenta oportunidades inmediatas para empaquetar flujos de datos seguros de calidad aseguradora para la suscripción y validación de reclamaciones.

Análisis de Salud de Flotas en Tiempo Real para Reducir el Costo Total de Propiedad en Flotas Electrificadas

Los operadores norteamericanos y europeos de flotas de reparto y tránsito de vehículos eléctricos de batería dependen del registro continuo de ciclos de carga, perfiles de temperatura y patrones de conducción para prolongar la vida útil de la batería y optimizar las rutas. La plataforma VDO Fleet de Continental integra datos del tacógrafo con análisis predictivos que reducen el tiempo de inactividad no planificado, ampliando la adopción en la región Asia-Pacífico a medida que madura la infraestructura de carga.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Ciberseguridad que Limitan el Acceso a los Datos | -1.3% | Global, con aplicación más estricta en la UE y China | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de la Memoria Flash que Eleva los Costos de la Lista de Materiales | -0.8% | Global, afectando más a los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Falta de Estándares de Datos Unificados entre los OEMs | -0.7% | Global, con fragmentación entre los estándares de EE. UU., la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reticencia de los OEMs a Compartir Datos con las Aseguradoras | -0.6% | Principalmente América del Norte y la UE, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad que Impulsan Restricciones de Acceso a los Datos

El Reglamento R156 del WP.29 de la CEPE obliga a los fabricantes a mantener sistemas de gestión de ciberseguridad certificados, limitando el acceso no autorizado de terceros a los datos. Las normas de localización de datos de China exigen almacenamiento en territorio nacional y evaluaciones de seguridad estatal para las transferencias al exterior, lo que complica la colaboración transfronteriza en I+D. Los proveedores están incorporando marcos de actualización segura basados en Uptane y elementos de raíz de confianza de hardware para satisfacer a los reguladores y garantizar la continuidad del negocio en el mercado de registradores de datos automotrices.

Alta Volatilidad del Precio de la Memoria Flash que Infla el Costo de la Lista de Materiales

La oferta de DRAM y NAND no puede seguir el ritmo del crecimiento anual de la demanda del 30-35% de memoria de grado automotriz, lo que genera fluctuaciones de precios que comprimen los márgenes. Las especificaciones automotrices que abarcan de –40 °C a +105 °C y la calificación AEC-Q100 reducen el grupo de proveedores, un problema destacado por las actualizaciones de la cartera automotriz de Western Digital. Los acuerdos de suministro a largo plazo protegen la disponibilidad, pero limitan la flexibilidad para adoptar tecnologías emergentes de menor costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de ADAS Enfrenta la Disrupción de la Conducción Autónoma

ADAS representó la mayor porción del mercado de registradores de datos automotrices en 2025 con el 36,02%. El crecimiento del segmento está anclado en los requerimientos regulatorios de funciones de mantenimiento de carril, frenado automatizado y monitoreo del conductor. En paralelo, la I+D en conducción autónoma está proyectada para crecer a una CAGR del 13,14%, respaldada por prototipos ricos en sensores que generan terabytes de datos diarios. La gestión de flotas comerciales continúa con una adopción constante para el mantenimiento predictivo, mientras que la telemática de seguros gana terreno en Asia y América Latina. Los casos de uso emergentes, como el análisis de infoentretenimiento y la validación OTA, exigen el registro continuo de la interacción del usuario y los datos de ejecución del software. Esta convergencia de aplicaciones posiciona las plataformas de gestión de datos como centros multipropósito, permitiendo a los OEMs monetizar los conocimientos mientras reducen la redundancia de hardware.

En todos estos casos de uso, los desarrolladores requieren almacenamiento determinista, marcas de tiempo granulares y API abiertas. El tamaño del mercado de registradores de datos automotrices para ADAS e infoentretenimiento combinados representó la mitad de los ingresos totales en 2025. A medida que avanzan los ensayos de Nivel 3, los prototipos suelen emplear más de 512 GB de almacenamiento a bordo. Durante el período de previsión, el creciente despliegue de arquitecturas de controladores de dominio y análisis en el borde fortalecerá aún más la propuesta de valor de las soluciones integradas de registro y procesamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Conexión: El Ethernet Emerge como Alternativa al USB

USB dominó el mercado de registradores de datos automotrices con una participación del 40,28% en 2025 debido a su ubicuidad en bancos de prueba y retrofits de posventa. Sin embargo, el límite de ancho de banda del USB de un solo carril limita su papel futuro en la descarga de datos de sensores de alta resolución. Se prevé que el Ethernet automotriz, respaldado por variantes de par único como 100BASE-T1, registre una CAGR del 10,62%. Los proveedores de Nivel 1 agrupan pasarelas multiprotocolo que acoplan CAN-FD y Ethernet para equilibrar el soporte heredado y la escalabilidad futura. Se espera que el tamaño del mercado de registradores de datos automotrices para productos Ethernet se duplique para 2031 a medida que los OEMs migren hacia arquitecturas zonales.

Otros tipos de conexión, como la conectividad celular 5G, sustentan el retorno de datos a la nube en tiempo real para casos de uso de flotas. Al mismo tiempo, Wi-Fi Direct respalda las descargas en garajes o depósitos donde los costos de ancho de banda deben contenerse. Los proveedores están empaquetando cada vez más transceptores adaptables y radios definidas por software que permiten la conmutación entre estándares basada en firmware, mitigando el riesgo de obsolescencia.

Por Tipo de Hardware: La Migración a la Nube se Acelera

Los registradores independientes dominaron el mercado de registradores de datos automotrices con una participación del 34,01% en 2025 debido a su robustez e independencia. Sin embargo, los agentes nativos de la nube registrarán el mayor crecimiento con una CAGR del 9,11% a medida que los OEMs virtualizan las unidades de control electrónico (ECU). El vECU Creator de Continental ejemplifica cómo los desarrolladores compilan y prueban software en la nube antes de que el hardware esté listo, comprimiendo los ciclos de desarrollo. La participación del mercado de registradores de datos automotrices de los módulos OEM integrados también está aumentando porque los mandatos regulatorios fomentan la integración de fábrica.

La consolidación de hardware produce un menor consumo de energía, arneses más pequeños y una aplicación de parches OTA más sencilla. Los registradores vinculados a la nube proporcionan ahorros en el costo del ciclo de vida mediante diagnósticos remotos y asignación dinámica de almacenamiento. Los proveedores que se centran en el cifrado, la compresión y la selección inteligente de flujos están en posición de capturar valor incremental a medida que los volúmenes de datos se expanden.

Por Capacidad de Memoria: La Demanda de Alta Capacidad se Dispara

La banda de 32-128 GB dominó el mercado de registradores de datos automotrices con una participación del 31,74% en 2025, satisfaciendo los requisitos actuales de ADAS de Nivel 2. Los vehículos en programas de desarrollo de Nivel 3 ya prueban capacidades superiores a 512 GB, el segmento de mayor crecimiento con una CAGR del 8,15%. A medida que aumenta el número de sensores, la demanda de corrección de errores, protección contra pérdida de energía y tolerancia a temperaturas extremas impulsa los precios premium. El tamaño del mercado de registradores de datos automotrices para los niveles de alta capacidad reflejará el cambio hacia grupos de almacenamiento centralizado gestionados por controladores en tiempo real.

Las proyecciones de Micron indican 4 TB por vehículo autónomo para 2030. Por ello, los proveedores están adoptando arquitecturas de memoria mixta que combinan MRAM para registros de arranque instantáneo, NOR para código de arranque y NAND para almacenamiento masivo. Al mismo tiempo, la compresión de software y el muestreo inteligente buscan ralentizar el crecimiento de la capacidad física, equilibrando los costos de la lista de materiales frente a la implacable curva de generación de datos.

Por Usuario Final: Los Operadores de Flotas Impulsan el Crecimiento

Los OEMs mantuvieron la mayor participación en el mercado de registradores de datos automotrices con el 43,25% en 2025, aprovechando los datos internos para la ingeniería de productos y el cumplimiento normativo. Los operadores de flotas superarán a otros grupos con una CAGR del 10,31% porque el análisis predictivo reduce el costo total de propiedad mediante la disminución del tiempo de inactividad. Los proveedores de Nivel 1 integran la telemetría de validación de componentes en ofertas de servicios más amplias, mientras que las aseguradoras aprovechan la telemática para verificar los perfiles de riesgo.

Los reguladores y las agencias de pruebas requieren registros trazables e inviolables para la homologación y la validación de seguridad, creando una demanda de nicho especializada. El mercado de registradores de datos automotrices se beneficia de la creciente colaboración entre OEMs, flotas y aseguradoras para agrupar datos anonimizados, acelerando el entrenamiento de modelos para análisis avanzados sin comprometer los mandatos de privacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal: El Mercado de Posventa Gana Impulso

Los sistemas instalados por OEM capturaron una participación del 56,62% en el mercado de registradores de datos automotrices en 2025 bajo la influencia de las regulaciones de registradores de datos de eventos. Sin embargo, los proveedores de posventa están acelerando a una CAGR del 9,32%, aprovechando la vasta base instalada de vehículos anteriores a los plazos regulatorios. La Ley de Datos de la UE, vigente desde septiembre de 2025, requerirá que los fabricantes de automóviles proporcionen interfaces seguras de acceso a datos para terceros, reduciendo las barreras históricas a la innovación en el mercado de posventa.

Los agentes de software desplegables mediante OTA difuminan las distinciones entre canales al habilitar funciones basadas en suscripción después de la venta. Para el mercado de registradores de datos automotrices, los modelos de despliegue híbrido que combinan pasarelas instaladas en fábrica y módulos de expansión instalados por el concesionario se volverán comunes, especialmente para flotas mixtas que abarcan múltiples años modelo.

Por Tipo de Vehículo: Los Vehículos Comerciales se Aceleran

Los automóviles de pasajeros dominaron el mercado de registradores de datos automotrices con el 66,88% de las ventas en 2025, beneficiándose de las economías de escala. Sin embargo, los vehículos comerciales pesados registrarán la CAGR más alta con el 9,63% a medida que las empresas de logística adoptan el mantenimiento predictivo del tren motriz y el cumplimiento normativo (por ejemplo, los mandatos de tacógrafo). Los segmentos comerciales ligeros aprovechan la telemática para optimizar las entregas de última milla, mientras que la maquinaria fuera de carretera adopta registradores para el monitoreo de la salud del equipo en condiciones adversas.

El Electronic Horizon de Bosch ha demostrado ahorros de combustible medibles en el transporte de carga al integrar datos topográficos con los controles del tren motriz, destacando la captura de valor más allá de la simple recopilación de datos. El mercado de registradores de datos automotrices está evolucionando de registradores pasivos a habilitadores activos de eficiencia operativa en todas las clases de vehículos.

Por Propulsión: Los Vehículos Eléctricos Lideran la Innovación

Los modelos de combustión interna siguen siendo el núcleo del volumen, con una participación del 65,72% en el mercado de registradores de datos automotrices en 2025. Los vehículos eléctricos de batería (BEV) se expandirán más rápidamente, con una CAGR del 12,08%, impulsados por el monitoreo del estado de salud de la batería, el análisis de carga y el registro de la gestión térmica. Los híbridos requieren la correlación de datos de doble tren motriz, mientras que los modelos de pila de combustible necesitan el seguimiento del rendimiento del conjunto de hidrógeno.

La plataforma de telemática de vehículos eléctricos de Mahindra, desplegada en 24 países, muestra cómo los datos granulares de la batería mejoran la precisión del alcance y la previsión del valor residual. A medida que avanza la electrificación, las interfaces estandarizadas como ISO 15118 para la carga inteligente alimentarán telemetría adicional a los análisis en la nube, reforzando las perspectivas de crecimiento en el mercado de registradores de datos automotrices.

Análisis Geográfico

América del Norte dominó el mercado de registradores de datos automotrices con una participación del 30,92% en 2025 debido a la madura adopción de la telemática de flotas y la penetración de la telemática de seguros. El enfoque regulatorio se centra en la privacidad y la ciberseguridad en lugar de en estándares de dispositivos prescriptivos, lo que impulsa la inversión de los OEMs en gestión del consentimiento y cifrado. Las flotas regionales despliegan cada vez más el mantenimiento predictivo basado en aprendizaje automático para prolongar la vida útil de los activos y minimizar los incidentes en carretera.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,09% hasta 2031. China exige la localización de datos y las cargas en tiempo real a servidores aprobados por el gobierno para los vehículos conectados inteligentes, remodelando las decisiones de arquitectura global. Las flotas comerciales indias están integrando la telemática rápidamente para cumplir con las nuevas normas de seguridad y cumplimiento fiscal, mientras que los reguladores japoneses enfatizan el monitoreo de la preparación del conductor para los ensayos de autonomía avanzada. La fuerte adopción de vehículos eléctricos en la región refleja las políticas industriales nacionales, amplificando la demanda de registradores de alta capacidad capaces de procesar datos de batería y ADAS de forma conjunta.

Europa mantiene una influencia regulatoria líder. El Reglamento 2019/2144 obliga a instalar registradores de datos de eventos en todos los automóviles y furgonetas nuevos, y la próxima Ley de Datos abrirá los silos de datos de los fabricantes a terceros bajo estrictas normas de consentimiento. Los proveedores alemanes son pioneros en los principios de privacidad por diseño, incorporando la anonimización en el dispositivo antes de la transmisión. Los costos de cumplimiento impulsan la colaboración en toda la cadena de valor, con proveedores como Continental que ofrecen pilas de ciberseguridad y registro llave en mano que cumplen con las directivas de la CEPE de la ONU y la UE.

Panorama Competitivo

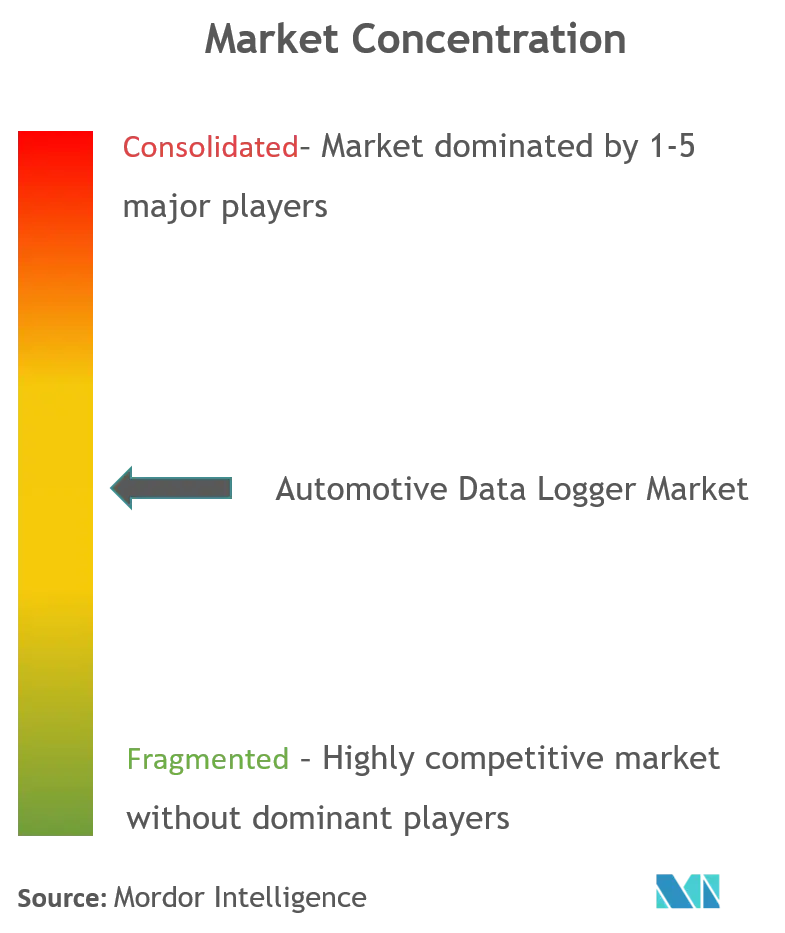

El mercado de registradores de datos automotrices está moderadamente fragmentado, con Tier-1 tradicionales (Bosch, Continental, HARMAN), líderes en semiconductores (NXP, Renesas, Qualcomm) y nuevos participantes de software nativo en la nube. La ventaja competitiva está evolucionando hacia soluciones verticalmente integradas que combinan hardware seguro, middleware flexible y plataformas de análisis. La adquisición de TTTech Auto por parte de NXP en 2025 fortalece su capacidad para suministrar controladores de pasarela emparejados con Ethernet determinista y soporte OTA. Bosch y Continental aprovechan sus profundos vínculos con los OEMs para integrar funciones de registro en controladores de dominio más amplios, mientras que los especialistas en software enfatizan análisis desplegables rápidamente mediante OTA.

Los temas estratégicos incluyen la consolidación del procesamiento, la red y la gestión de energía en plataformas únicas que reducen el cableado hasta en un 40%. Los proveedores compiten para cumplir con los rigurosos estándares de ciberseguridad automotriz sin sacrificar la flexibilidad de intercambio de datos requerida por las aseguradoras y las flotas. Los espacios en blanco emergentes incluyen la maquinaria fuera de carretera, la micromovilidad y las flotas de mercados en desarrollo donde los actores establecidos tienen un alcance limitado. La escalabilidad en la nube y los modelos de suscripción redefinen los flujos de ingresos, perjudicando a los proveedores de hardware puro a menos que evolucionen hacia ofertas orientadas a servicios.

Los movimientos estratégicos recientes ilustran la tendencia. El MCU S32K5 de NXP, lanzado en marzo de 2025, integra MRAM integrada y aceleradores de IA calibrados para arquitecturas zonales. El registrador de TTTech Auto de mayo de 2025 apunta a la validación de vehículos definidos por software con captura sincronizada de múltiples gigabits. La asociación de Bosch en 2024 con Amazon Web Services extiende las plataformas de logística digital hacia los vehículos comerciales. En conjunto, estos movimientos señalan una carrera intensificada hacia ecosistemas holísticos centrados en el software.

Líderes de la Industria de Registradores de Datos Automotrices

Robert Bosch GmbH

Vector Informatik GmbH

Continental

National Instruments

Aptiv PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TTTech Auto lanzó un registrador de datos de próxima generación para la verificación de vehículos definidos por software. Avanzando en la última evolución del PM-200, el PM-350 representa la última innovación en la captura de datos automotrices de alta velocidad.

- Agosto de 2024: NXP y TTTech Auto se asociaron en el Controlador de Red N4, integrando procesadores S32G2 y conmutación Ethernet.

- Marzo de 2024: NXP presentó la plataforma S32 Core Ride para consolidar las ECU para producción en 2027.

Alcance del Informe Global del Mercado de Registradores de Datos Automotrices

El mercado de registradores de datos automotrices cubre las últimas tendencias y desarrollos tecnológicos, y también proporciona un análisis de la demanda del mercado en varios segmentos como el tipo de tecnología y el tipo de conexión. El análisis regional y por país, así como la participación de mercado de los principales registradores de datos automotrices a nivel mundial, se cubrirán en el alcance del informe.

| ADAS |

| I+D en Conducción Autónoma |

| Gestión de Flotas |

| Otros |

| USB |

| Ethernet Automotriz |

| Otros |

| Registrador de Datos Independiente |

| Dongle OBD de Conexión Directa |

| Módulo OEM Integrado |

| Agente de Software Basado en la Nube |

| Menos de 32 GB |

| 32 - 128 GB |

| 128 - 512 GB |

| Más de 512 GB |

| OEMs |

| Proveedores de Nivel 1 |

| Operadores de Flotas y Proveedores de Telemática |

| Compañías de Seguros |

| Proveedores de Servicios Independientes |

| Agencias Regulatorias y de Pruebas |

| Instituciones de Investigación |

| Instalado por OEM |

| Posventa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Fuera de Carretera |

| Motocicletas y Micromovilidad |

| Vehículos de Combustión Interna |

| Vehículos Híbridos |

| Vehículos Eléctricos de Batería |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | ADAS | |

| I+D en Conducción Autónoma | ||

| Gestión de Flotas | ||

| Otros | ||

| Por Tipo de Conexión | USB | |

| Ethernet Automotriz | ||

| Otros | ||

| Por Tipo de Hardware | Registrador de Datos Independiente | |

| Dongle OBD de Conexión Directa | ||

| Módulo OEM Integrado | ||

| Agente de Software Basado en la Nube | ||

| Por Capacidad de Memoria | Menos de 32 GB | |

| 32 - 128 GB | ||

| 128 - 512 GB | ||

| Más de 512 GB | ||

| Por Usuario Final | OEMs | |

| Proveedores de Nivel 1 | ||

| Operadores de Flotas y Proveedores de Telemática | ||

| Compañías de Seguros | ||

| Proveedores de Servicios Independientes | ||

| Agencias Regulatorias y de Pruebas | ||

| Instituciones de Investigación | ||

| Por Canal | Instalado por OEM | |

| Posventa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Fuera de Carretera | ||

| Motocicletas y Micromovilidad | ||

| Por Propulsión | Vehículos de Combustión Interna | |

| Vehículos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el Mercado de Registradores de Datos Automotrices de 2026 a 2031?

El crecimiento está impulsado por los mandatos regulatorios para los registradores de datos de eventos, el creciente número de sensores en los sistemas avanzados de asistencia al conductor, la adopción de arquitecturas de vehículos definidas por software y la expansión de la telemática de flotas en las economías emergentes.

¿Qué segmento de aplicación muestra la expansión más rápida?

Se prevé que la I+D en conducción autónoma crezca a una CAGR del 13,14% a medida que los OEMs registran terabytes de datos de múltiples sensores para la validación de Nivel 3+.

¿Por qué el Ethernet automotriz está ganando terreno frente al USB?

El Ethernet ofrece mayor ancho de banda y comunicación determinista necesaria para la fusión de sensores en tiempo real, respaldando una CAGR del 10,62% en comparación con la escalabilidad limitada del USB.

¿Cómo influyen las regulaciones de ciberseguridad en el diseño de productos?

Normas como el Reglamento R156 del WP.29 de la CEPE requieren infraestructuras de actualización seguras y controles estrictos de acceso a los datos, lo que lleva a los proveedores a incorporar raíces de confianza de hardware y canalizaciones OTA cifradas.

¿Qué región presenta la mayor oportunidad de crecimiento?

Asia-Pacífico registra una CAGR del 10,09% debido a las regulaciones de vehículos conectados inteligentes de China y la rápida adopción de telemática de flotas en India.

Última actualización de la página el: