Tamaño y Participación del Mercado de Recuperación de Vehículos Robados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

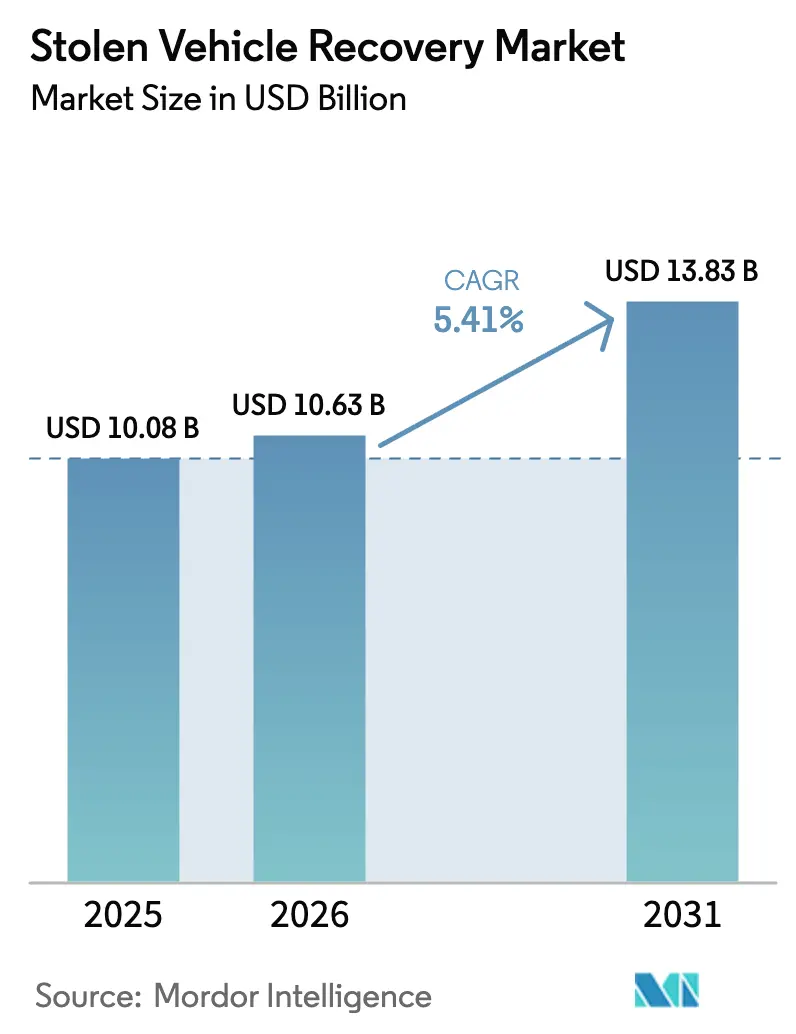

| Tamaño del Mercado (2026) | 10.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

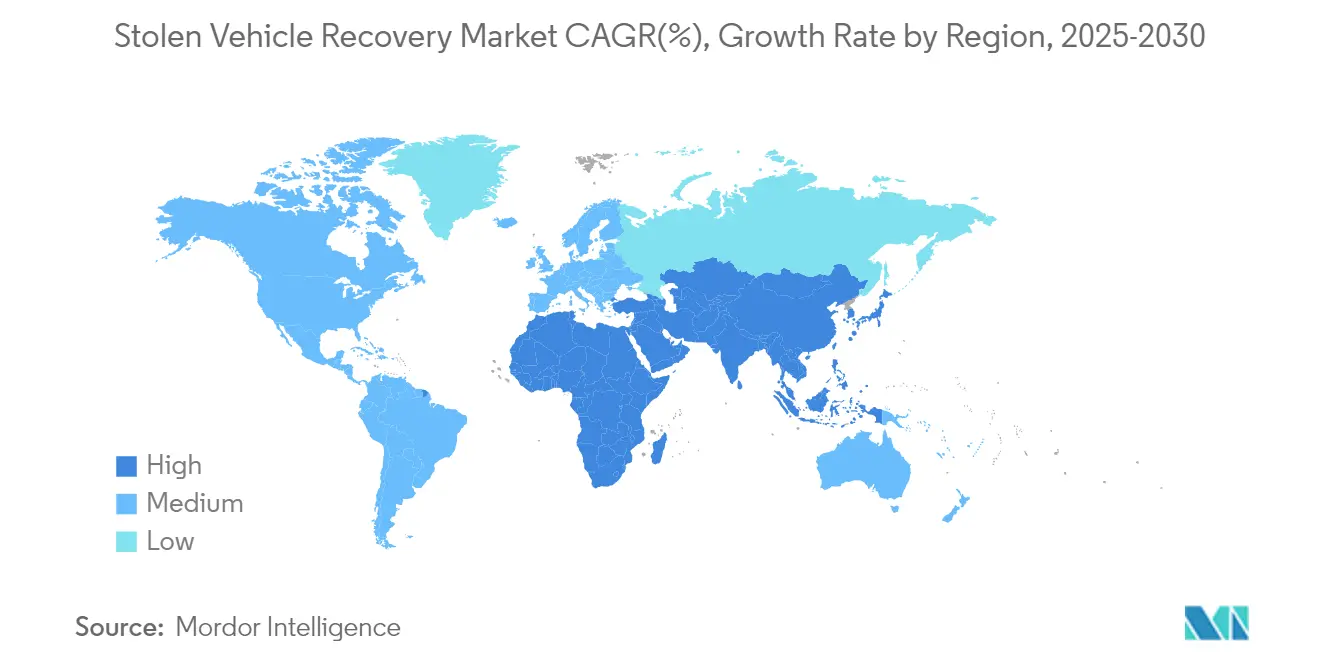

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

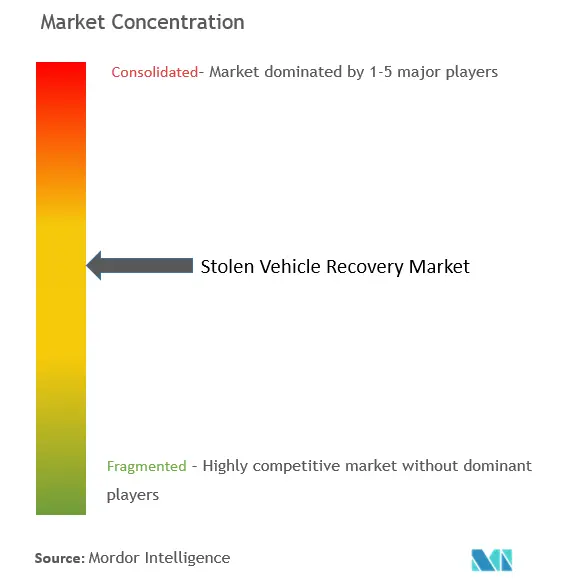

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recuperación de Vehículos Robados por Mordor Intelligence

Se espera que el tamaño del Mercado de Recuperación de Vehículos Robados crezca de USD 10,08 mil millones en 2025 a USD 10,63 mil millones en 2026 y se prevé que alcance USD 13,83 mil millones en 2031 a una CAGR del 5,41% durante el período 2026-2031. Los programas de respuesta rápida ante robos, los mandatos de seguridad más estrictos y el giro hacia los servicios de movilidad basados en datos están redefiniendo las prioridades competitivas. Las colaboraciones entre fabricantes de automóviles, agencias de aplicación de la ley y proveedores de telemática ya han reducido los robos reportados en los Estados Unidos en un 17% anual, confirmando la sensibilidad del mercado ante contramedidas coordinadas. El Reglamento General de Seguridad II de Europa, vigente desde julio de 2024, incorpora hardware de telemática en cada vehículo nuevo, desbloqueando una amplia base instalada para aplicaciones de seguridad. Las tecnologías de área amplia de bajo consumo reducen los costos de los dispositivos, impulsando la demanda en el mercado de posventa en geografías sensibles al precio. Mientras tanto, las resoluciones de privacidad que definen los números de identificación de vehículos como datos personales obligan a los proveedores a rediseñar sus prácticas de manejo de datos para mantener la confianza del cliente. La consolidación de plataformas se intensifica a medida que los actores establecidos con dificultades financieras se fusionan con especialistas en ciberseguridad con abundante liquidez en busca de economías de escala y ventas cruzadas.

Conclusiones Clave del Informe

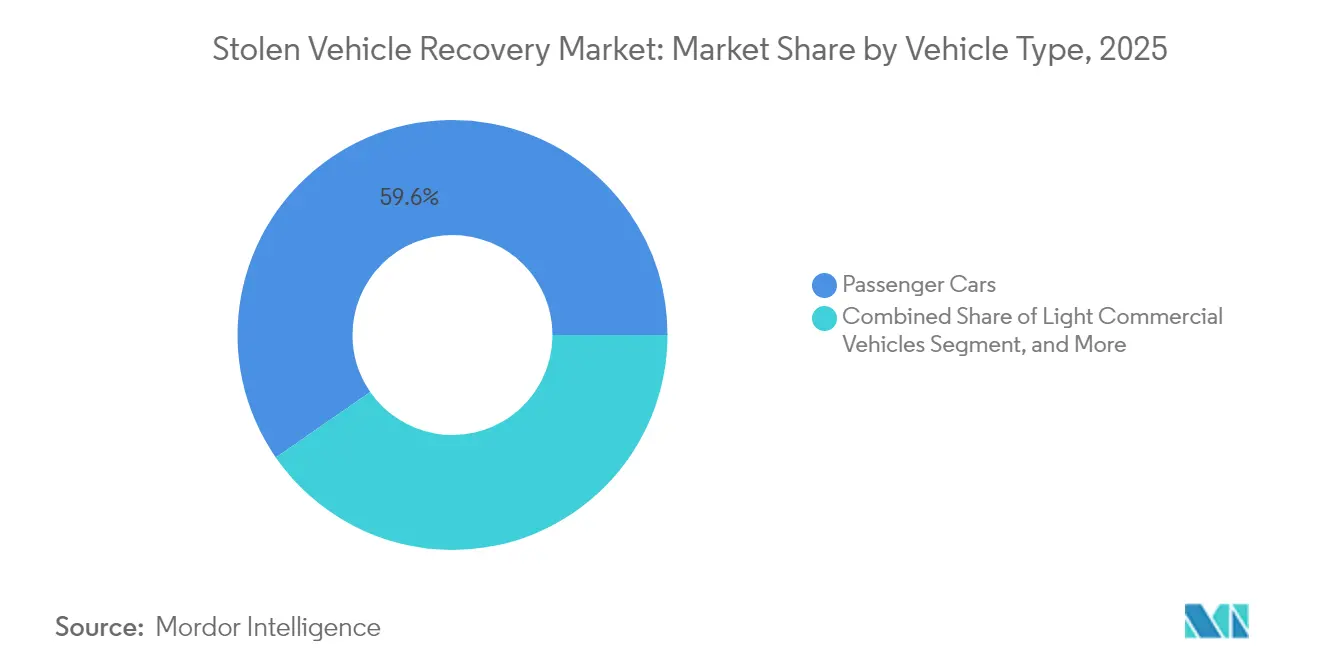

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 59,64% de la participación del mercado de seguridad y recuperación de vehículos en 2025, mientras que se proyecta que las motocicletas y los vehículos de deportes motorizados crecerán a una CAGR del 7,71% hasta 2031.

- Por tecnología, GPS/GNSS tuvo una participación de ingresos del 62,12% en 2025, mientras que se prevé que LoRa/NB-IoT se expanda a una CAGR del 9,38% hasta 2031.

- Por solución de seguridad, los dispositivos de rastreo y recuperación representaron el 47,36% del tamaño del mercado de seguridad y recuperación de vehículos en 2025, y los inmovilizadores avanzan a una CAGR del 8,34%.

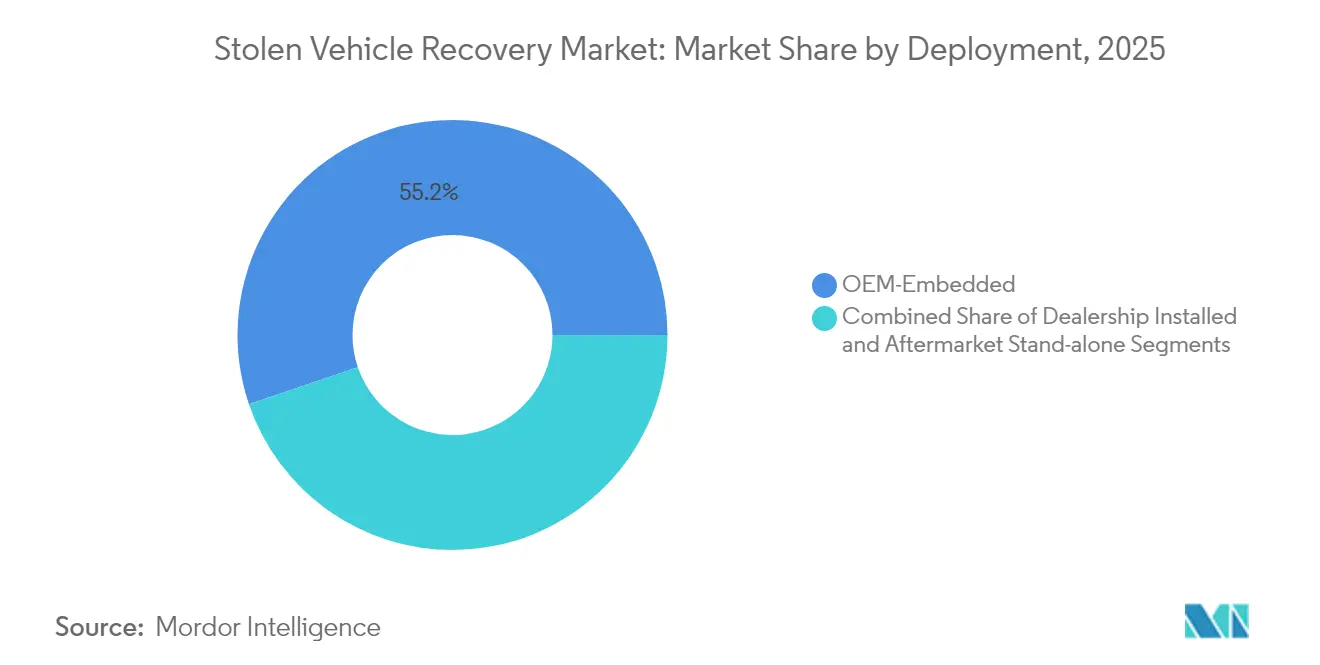

- Por implementación, los sistemas integrados por el fabricante de equipos originales lideraron con una participación del 55,21% en 2025, mientras que las soluciones instaladas por concesionarios crecen más rápido a una CAGR del 8,19%.

- Por usuario final, los propietarios de vehículos particulares representaron el 44,87% del tamaño del mercado de seguridad y recuperación de vehículos en 2025, y las empresas de alquiler y arrendamiento muestran la CAGR proyectada más alta del 7,29%.

- Por geografía, América del Norte tuvo el 36,22% de la participación del mercado de seguridad y recuperación de vehículos en 2025; se prevé que Asia-Pacífico avance a una CAGR del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recuperación de Vehículos Robados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de robos en el período pospandemia | +1.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Telemática/eCall obligatoria para fabricantes de equipos originales | +0.9% | Europa; extendiéndose a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos de telemática vinculados a seguros | +0.7% | América del Norte y Europa; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Vulnerabilidades de piratería de llaveros inalámbricos | +0.6% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| La compartición de flotas exige recuperación en tiempo real | +0.4% | Centros urbanos globales; Asia-Pacífico a la cabeza | Largo plazo (≥4 años) |

| Rastreadores de posventa LoRa/NB-IoT de bajo costo | +0.5% | Asia-Pacífico como núcleo; Oriente Medio y África, América del Sur como mercados secundarios | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Escalante de la Incidencia de Robo de Vehículos en el Período Pospandemia

Los volúmenes de robo superaron 1 millón de unidades en los Estados Unidos durante 2023, el total más alto desde 2008, antes de caer a 850.708 en 2024 tras campañas de aplicación de la ley específicas y correcciones de software de los fabricantes[1]"Análisis de Tendencias de Robo de Vehículos 2024,", Oficina Nacional de Delitos de Seguros, nicb.org. Los exploits de encendido por botón, amplificados en las redes sociales, pusieron de manifiesto vulnerabilidades en ciertos modelos de Hyundai y Kia e impulsaron la instalación de sistemas de seguridad multicapa. Se registraron aumentos similares en Victoria, Australia, donde dispositivos de reprogramación electrónica permitieron a los delincuentes imitar señales de llave, lo que provocó el nivel más alto de robos en 20 años. Los proveedores de tecnología respondieron integrando la inmovilización en tiempo real con balizas GPS, produciendo una disuasión mensurable, particularmente en corredores urbanos. Por lo tanto, la naturaleza cíclica del robo mantiene una demanda base sólida tanto para los kits de posventa como para los módulos de recuperación instalados en fábrica.

Mandatos Estrictos de Telemática/eCall para Fabricantes de Equipos Originales

El Reglamento General de Seguridad II de Europa estandariza la asistencia inteligente de velocidad, el frenado de emergencia y los registradores de eventos en cada vehículo ligero nuevo, estableciendo una conectividad integrada que los proveedores de seguridad pueden reutilizar para la recuperación de vehículos robados[2]"Reglamento (UE) 2019/2144: Reglamento General de Seguridad II,", Comisión Europea, ec.europa.eu. ERA-GLONASS de Rusia y SIMRAV de Brasil proporcionan puntos de apoyo regulatorios similares, mientras que los Estados Unidos están revisando las normas de comunicación V2V en la Comisión Federal de Comunicaciones. Los proveedores de primer nivel, como Continental, han empaquetado funciones de seguridad —inmovilización remota, rastreo de vehículos robados y refuerzo cibernético— como habilitadores de cumplimiento para los fabricantes de automóviles que integran las funciones del Reglamento General de Seguridad II[3]"Cartera de Cumplimiento del Reglamento General de Seguridad II,", Continental AG, continental.com. Estas normas crean volúmenes de instalación predecibles y favorecen las alianzas a largo plazo con fabricantes de equipos originales frente a las ventas discrecionales en el mercado de posventa.

Descuentos y Asociaciones Vinculados a Seguros

Las aseguradoras recompensan cada vez más a los vehículos equipados con sistemas de seguridad con primas más bajas, convirtiendo las unidades de telemática en dispositivos de reparto de ingresos. Munich Re informa que el 54% de las flotas grandes y el 37% de las flotas pequeñas en América del Norte ahora transmiten datos de conducción para la fijación dinámica de precios de riesgo[4]."Adopción de Telemática en el Seguro de Automóviles Comerciales,", Munich Re, munichre.com Las aseguradoras europeas, respaldadas por la Ley de Datos de la UE de 2025, pueden acceder a los flujos de datos de los fabricantes de equipos originales con el consentimiento del cliente, ampliando la adopción de la telemática más allá de los vehículos de alta gama. La aseguradora china Ping An P&C lanzó "Protección de Conducción Inteligente" con FAW Hongqi, incorporando análisis de prevención de robos en productos basados en el uso. Estas asociaciones transforman los márgenes únicos de hardware en ingresos recurrentes por suscripción para los proveedores de seguridad.

Aumento de la Piratería de Llaveros Inalámbricos

Según pruebas revisadas por pares, los ataques de retransmisión y reversión comprometen los sistemas de entrada pasiva en aproximadamente el 40% de los modelos de vehículos muestreados. Los fabricantes de automóviles han comenzado a integrar chips de banda ultraancha para la autenticación de llaves a nivel de centímetros, aunque los investigadores aún demuestran la suplantación mediante técnicas de "ensordecimiento preciso". Los métodos multifactor, como el PIN para conducir —pionero de Tesla—, reducen las tasas de arranque no autorizado hasta en un 90%. La demanda se está desplazando hacia la combinación de escudos de radiofrecuencia, intercambios de claves cifradas e inmovilizadores verificados en la nube que frustran la intrusión digital y mecánica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de dispositivos y suscripciones | -0.8% | Global, agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Riesgo de interferencia de señal / manipulación de dispositivos | -0.4% | Global, concentrado en áreas urbanas de alta criminalidad | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad de datos que limitan el rastreo continuo | -0.6% | Europa principalmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Rastreadores integrados por fabricantes de equipos originales saturando el segmento premium | -0.3% | América del Norte y Europa como núcleo, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Suscripciones

El precio sigue siendo el obstáculo decisivo entre los usuarios de menores ingresos. Las etiquetas LoRa/NB-IoT ofrecen una vida útil de batería de varios años a costos materialmente más bajos y se difunden rápidamente a través de rastreadores impulsados por Semtech. Verizon Connect ha reducido las barreras de entrada al introducir contratos mes a mes, ayudando a los concesionarios a incluir la seguridad sin compromisos prolongados[5]"Actualización de Producto de Verizon Connect enero 2025,", Verizon Communications, verizon.com. Aun así, muchos compradores en mercados emergentes sopesan los gastos de seguridad frente a los gastos básicos de movilidad, moderando la adopción general.

Regulaciones de Privacidad de Datos que Limitan el Rastreo Continuo

El Tribunal de Justicia de la Unión Europea ha dictaminado que los números de identificación de vehículos constituyen datos personales cuando están vinculados a personas físicas, obligando a los fabricantes de automóviles a anonimizar o cifrar cualquier registro compartido. La Ley de Datos de la UE amplía aún más el control del usuario sobre los conjuntos de datos de vehículos conectados, lo que podría limitar el rastreo permanente a menos que se obtenga el consentimiento explícito. Un acuerdo de la Comisión Federal de Comercio de los Estados Unidos de 2024 prohíbe a OnStar reenviar datos de conducción detallados a terceros sin la aprobación del cliente. Los proveedores ahora incorporan marcos de privacidad desde el diseño —cifrado de conocimiento cero, claves de descifrado exclusivas del propietario y políticas de minimización de datos— para cumplir con la normativa y al mismo tiempo ofrecer un rendimiento eficaz en la respuesta ante robos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Impulsan la Aceleración del Crecimiento

Los automóviles de pasajeros mantuvieron una participación del 59,64% en los ingresos del mercado de recuperación de vehículos robados en 2025, pero el segmento de motocicletas y deportes motorizados crece a una CAGR del 7,71% hasta 2031. Las densas ciudades de Asia-Pacífico dependen de los scooters para el transporte de última milla, lo que eleva el riesgo de robo e impulsa la instalación de sistemas. Bosch ha migrado su tecnología de bloqueo de batería para eBike a vehículos de motor pequeño, utilizando autenticación por Bluetooth para desactivar los trenes de potencia cuando se detecta movimiento no autorizado en bosch.com.

Las motocicletas generalmente carecen de telemática integrada, por lo que los balizas GPS y los sensores de movimiento de posventa llenan ese vacío, frecuentemente agrupados con suscripciones de aplicaciones de pago por uso. La caída en los precios de los componentes ha reducido los costos totales de propiedad, ampliando el alcance hacia modelos de gama media. Los servicios de entrega de flotas prefieren inmovilizadores a prueba de manipulaciones que reducen el tiempo de inactividad, reforzando el rendimiento superior del segmento en relación con las clases de vehículos más pesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: LoRa/NB-IoT Interrumpe el Dominio del GPS

Las soluciones GPS/GNSS representaron el 62,12% del tamaño del mercado de recuperación de vehículos robados en 2025. Sin embargo, los rastreadores LoRa y NB-IoT de bajo consumo están ganando participación a una CAGR del 9,38%, ya que funcionan con una batería de botón durante varios años y transmiten en interiores donde las señales GNSS se debilitan. Los dispositivos híbridos combinan GNSS para la localización con retransmisión LoRa para reducir las tarifas de tarjeta SIM, lo que los hace atractivos para bicicletas, remolques y equipos de construcción.

Los enlaces satelitales siguen siendo vitales para las flotas mineras remotas y los envíos marítimos transfronterizos, como lo evidencia el crecimiento del 8% de los suscriptores comerciales de IoT de Iridium hasta 2,46 millones en 2024, iridium.com. Los módulos celulares 4G/5G admiten video de alto ancho de banda y actualizaciones de firmware inalámbricas para automóviles de pasajeros premium. Los proveedores envían cada vez más placas combinadas que cambian automáticamente entre canales LPWAN, celular y satelital, maximizando la cobertura mientras optimizan la economía de los planes de datos.

Por Solución de Seguridad: Los Inmovilizadores Ganan Terreno

Los dispositivos de rastreo y recuperación tuvieron una participación del 47,36% en los ingresos del mercado de recuperación de vehículos robados en 2025, pero los inmovilizadores se aceleran a una CAGR del 8,34%. Las aseguradoras argumentan que prevenir un evento de robo ofrece una mayor reducción de pérdidas que la búsqueda posterior al incidente, lo que lleva a los fabricantes de equipos originales a vincular la autorización de desbloqueo del motor a tokens cifrados en la nube. Las regulaciones actuales en los Estados Unidos exigen la detección de conductores con capacidades deterioradas para 2026; la misma arquitectura permite la desactivación remota durante incidentes de robo, fusionando efectivamente los mandatos de seguridad vial y seguridad contra robos.

Los sistemas de alarma y las llaves inteligentes están evolucionando hacia módulos de reconocimiento biométrico —identificación facial o lectores de huellas dactilares— que actúan como verificaciones de segundo factor. Las sirenas con respaldo de batería y los sensores de movimiento interior complementan el inmovilizador, proporcionando elementos disuasorios de audio y alertas de intrusión en tiempo real. Los proveedores agrupan estas piezas en una sola placa de telemática a medida que convergen, generando eficiencias de instalación para los técnicos de los concesionarios.

Por Implementación: Las Soluciones Instaladas por Concesionarios se Aceleran

Los sistemas instalados en fábrica capturaron una participación del 55,21% en los ingresos del mercado de recuperación de vehículos robados en 2025. Aun así, los paquetes instalados por concesionarios crecen más rápido a una CAGR del 8,19%, ya que los fabricantes codesarrollan suites de marca blanca con especialistas en seguridad. Los concesionarios prefieren el hardware de conexión y uso programado con credenciales del fabricante de equipos originales, preservando la cobertura de garantía mientras permiten a los minoristas ofrecer contratos de servicio adicionales. La adquisición de Roadside Protect por parte de Bosch otorga acceso a 12.000 socios de remolque, lo que permite a los concesionarios incluir asistencia de recuperación rápida junto con la instalación.

La facturación flexible —planes mes a mes, actualizaciones a mitad de contrato, diagnósticos remotos— ayuda a los concesionarios a retener clientes mucho más allá de la venta inicial del vehículo, una cobertura clave de ingresos a medida que la electrificación alarga los intervalos de mantenimiento. Los canales de posventa independientes siguen prosperando en la instalación retroactiva de vehículos más antiguos, particularmente en América del Sur, donde las unidades de importación paralela a menudo carecen de conectividad integrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Alquiler y Arrendamiento Impulsa la Adopción

Los propietarios particulares tuvieron una participación del 44,87% en el mercado de recuperación de vehículos robados en 2025, pero se prevé que las empresas de alquiler y arrendamiento se expandan a una CAGR del 7,29%. Los grupos de activos que abarcan miles de automóviles en múltiples ciudades requieren paneles de control unificados que señalen movimientos no autorizados, excesos de kilometraje e intentos de manipulación. La asociación de Merchants Fleet con Ridecell automatiza los comandos del ciclo de vida —desbloqueo, nivel de combustible, inmovilización— directamente desde una consola en la nube.

Las aseguradoras y las entidades financieras insisten cada vez más en rastreadores certificados antes de suscribir flotas de alto valor, consolidando la demanda. Los organismos gubernamentales siguen siendo compradores especializados de balizas encubiertas para la recopilación de pruebas, influyendo en los estándares de robustez y cifrado que posteriormente migran a los modelos civiles.

Análisis Geográfico

América del Norte contribuyó con una participación del 36,22% en los ingresos del mercado de recuperación de vehículos robados en 2025, anclada por la penetración de la telemática integrada y los descuentos de las aseguradoras. Los robos en los Estados Unidos cayeron a 850.708 en 2024 tras superar 1 millón el año anterior, demostrando la elasticidad de los patrones de robo ante las redadas coordinadas y los parches de software. Las correcciones de firmware inalámbricas emitidas por fabricantes de equipos originales como Hyundai destacan cómo la conectividad en la nube puede contrarrestar campañas de explotación a gran escala sin retiros físicos. La colaboración de Canadá con INTERPOL, que repatrió más de 2.000 SUV y camionetas robadas, subraya los riesgos del tráfico transfronterizo y la necesidad de conectividad de itinerancia internacional.

Europa se beneficia de la certeza regulatoria del Reglamento General de Seguridad II. Los fabricantes de automóviles deben integrar ahora registradores de datos de eventos y asistencia de mantenimiento de carril, dando a los proveedores de seguridad acceso inmediato a la alimentación eléctrica, las antenas y los datos del bus CAN. Sin embargo, el marco de privacidad europeo eleva la carga de cumplimiento. Los proveedores de seguridad que adoptaron el cifrado de conocimiento cero de forma temprana disfrutan de una ventaja de marketing en países como Alemania y los Países Bajos, donde las asociaciones de consumidores examinan detenidamente las cláusulas de intercambio de datos. La encuesta de consumidores de Allianz confirma que la mayoría de los conductores compartirán datos a cambio de descuentos en primas, siempre que la transparencia sea clara.

Asia-Pacífico crece a una CAGR del 8,92% hasta 2031. Los fabricantes de equipos originales chinos equipan los vehículos eléctricos con telemetría siempre conectada como estándar, lo que permite diagnósticos remotos que también funcionan como canales de mitigación de robos. La población de motocicletas de India supera los 220 millones de unidades, y los dispositivos GPS localizados con precios inferiores a USD 30 están penetrando rápidamente en las principales metrópolis. Los proveedores japoneses son pioneros en chipsets de entrada sin llave de banda ultraancha que resisten los ataques de retransmisión, estableciendo plantillas de diseño globales. Los operadores de telecomunicaciones surcoreanos comercializan planes de datos 5G combinados para el infoentretenimiento del automóvil, añadiendo niveles de alerta de robo para aumentar el ingreso promedio por usuario. La operación de INTERPOL de 2024 en África Occidental encontró numerosos vehículos robados en puertos de Asia-Pacífico, reforzando la necesidad de respaldo satelital global para la recuperación de activos transcontinentales.

Panorama Competitivo

La competencia es moderada, con la escala de plataforma y la profundidad en ciberseguridad emergiendo como los principales diferenciadores. La adquisición de Fleet Complete por parte de Powerfleet por USD 200 millones creó una base de 2,6 millones de suscriptores, desbloqueando la venta cruzada de análisis de video con inteligencia artificial y generando ingresos esperados superiores a USD 400 millones. Platform Science acordó adquirir los activos de telemática de Trimble Inc., combinando navegación, cumplimiento normativo y seguridad en una sola plataforma —una propuesta atractiva para las flotas de transporte por carretera que gestionan múltiples proveedores.

El estrés financiero está obligando a los fabricantes más pequeños de dispositivos GPS a abandonar el mercado. CalAmp salió del Capítulo 11 transfiriendo capital a sus prestamistas senior mientras continuaba las operaciones diarias. La reestructuración señala que los márgenes de hardware de uso exclusivo son insuficientes sin un volumen sólido de suscripciones. Los especialistas en ciberseguridad como Upstream Security recaudaron rondas de financiación de nueve cifras para monitorear anomalías en millones de vehículos conectados, posicionándose como complementos indispensables de las funciones tradicionales de recuperación de vehículos robados.

Bosch vendió su división de seguridad y comunicaciones por aproximadamente USD 735 millones, pero simultáneamente adquirió Roadside Protect para fortalecer el alcance de los servicios, destacando un renovado enfoque en las ofertas centradas en la movilidad. Verizon Connect amplió su suite de productos con cámaras de tablero de casi 360° e informes simplificados de inspección de vehículos por conductor, consolidando la fidelización entre las flotas de América del Norte. A medida que las aseguradoras, los fabricantes de automóviles y los operadores de telecomunicaciones convergen, los proveedores que presentan capacidades combinadas de seguridad vial, cumplimiento normativo y respuesta ante robos están en posición de superar a los proveedores de equipos especializados.

Líderes de la Industria de Recuperación de Vehículos Robados

CalAmp (LoJack)

Vodafone Automotive

Robert Bosch GmbH

Verizon Communications

Altron Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ping An P&C y FAW Hongqi lanzaron los Servicios de Protección de Conducción Inteligente Hongqi para vehículos eléctricos conectados.

- Febrero de 2025: Bosch adquirió Roadside Protect, añadiendo 12.000 socios de remolque en los Estados Unidos y Canadá para acelerar la respuesta de asistencia en carretera habilitada por inteligencia artificial.

- Septiembre de 2024: Semtech y Traxmate se asociaron para ofrecer rastreadores de activos híbridos LoRa habilitados por inteligencia artificial.

Alcance del Informe Global del Mercado de Recuperación de Vehículos Robados

Un sistema de recuperación de vehículos robados es una solución tecnológica para rastrear y localizar un vehículo robado. Este sistema generalmente utiliza tecnología GPS para proporcionar información de ubicación en tiempo real, ayudando a las fuerzas del orden en la recuperación del vehículo robado.

El mercado de recuperación de vehículos robados está segmentado por tipo de vehículo, tecnología, solución y geografía. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tecnología, el mercado está segmentado en rastreo GPS, ultrasónico, chips RFID y otras tecnologías. Por solución, el mercado está segmentado en protección de intrusión ultrasónica, alarmas con respaldo de batería, sistemas de cierre centralizado y otras soluciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas y Vehículos de Deportes Motorizados |

| GPS / GNSS |

| Celular (LTE/5G) |

| Radiofrecuencia (VHF/UHF) |

| LoRa / NB-IoT |

| Bluetooth / BLE |

| Etiquetas RFID |

| Ultrasónico |

| Basado en Satélite |

| Dispositivos de Rastreo y Recuperación |

| Inmovilizadores |

| Sistemas de Alarma |

| Cierre Centralizado y Llave Inteligente |

| Sensores de Intrusión |

| Sirenas con Respaldo de Batería |

| Integrado por el Fabricante de Equipos Originales |

| Instalado por el Concesionario |

| Posventa Independiente |

| Propietarios de Vehículos Particulares |

| Operadores de Flotas y Logística |

| Empresas de Alquiler y Arrendamiento |

| Proveedores de Seguros y Financiamiento |

| Aplicación de la Ley / Gobierno |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas y Vehículos de Deportes Motorizados | ||

| Por Tecnología | GPS / GNSS | |

| Celular (LTE/5G) | ||

| Radiofrecuencia (VHF/UHF) | ||

| LoRa / NB-IoT | ||

| Bluetooth / BLE | ||

| Etiquetas RFID | ||

| Ultrasónico | ||

| Basado en Satélite | ||

| Por Solución de Seguridad | Dispositivos de Rastreo y Recuperación | |

| Inmovilizadores | ||

| Sistemas de Alarma | ||

| Cierre Centralizado y Llave Inteligente | ||

| Sensores de Intrusión | ||

| Sirenas con Respaldo de Batería | ||

| Por Implementación | Integrado por el Fabricante de Equipos Originales | |

| Instalado por el Concesionario | ||

| Posventa Independiente | ||

| Por Usuario Final | Propietarios de Vehículos Particulares | |

| Operadores de Flotas y Logística | ||

| Empresas de Alquiler y Arrendamiento | ||

| Proveedores de Seguros y Financiamiento | ||

| Aplicación de la Ley / Gobierno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de seguridad y recuperación de vehículos para 2031?

Para 2031, se proyecta que el Mercado de Recuperación de Vehículos Robados genere ingresos de USD 13,83 mil millones, marcando una tasa de crecimiento del 5,41% de CAGR.

¿Qué segmento de vehículos se expande más rápido?

La adopción urbana y la mayor exposición al robo están impulsando a las motocicletas y los vehículos de deportes motorizados a una sólida CAGR del 7,71%.

¿Por qué las tecnologías LoRa y NB-IoT están ganando terreno?

Su diseño rentable y de bajo consumo garantiza una vida útil de batería de varios años, lo que las hace ideales para rastrear de manera confiable activos sensibles al precio o de difícil acceso.

¿Qué papel desempeñan las asociaciones con aseguradoras en el crecimiento del mercado?

Las aseguradoras ofrecen descuentos en primas para vehículos conectados, transforman los dispositivos de telemática en plataformas de suscripción y aumentan la CAGR esperada en un 0,7% para 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,92%, impulsada por la rápida urbanización, la expansión de la propiedad de vehículos y la creciente conciencia sobre los riesgos de robo.

Última actualización de la página el: