Tamaño y Participación del Mercado de Órtesis y Soportes Ortopédicos de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Órtesis y Soportes Ortopédicos de EE. UU. por Mordor Intelligence

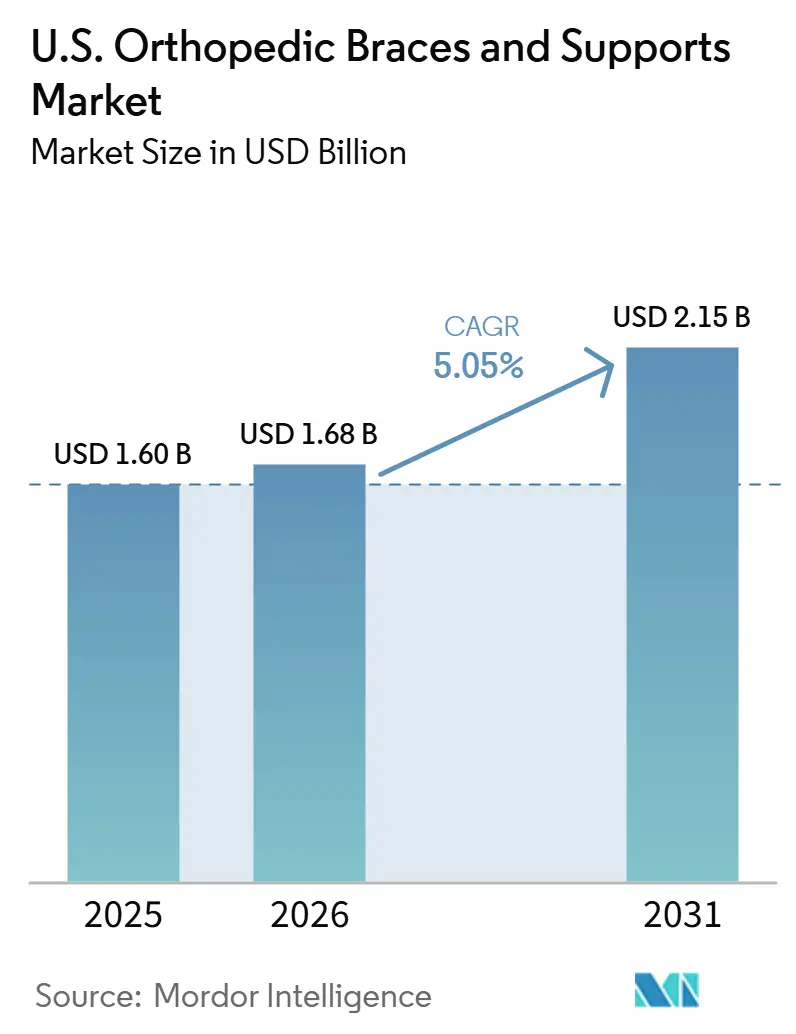

Se proyecta que el tamaño del Mercado de Órtesis y Soportes Ortopédicos de EE. UU. se expanda desde USD 1.600 millones en 2025 y USD 1.680 millones en 2026 hasta USD 2.150 millones para 2031, registrando una CAGR del 5,05% entre 2026 y 2031.

La trayectoria de crecimiento se sustenta en tres factores estructurales: una población de pacientes amplia y envejecida con osteoartritis, el aumento de lesiones musculoesqueléticas derivadas del deporte y el entorno laboral, y la creciente adopción de atención conservadora antes de la cirugía. En 2024, el 21,3% de los adultos en los Estados Unidos fueron diagnosticados con artritis, impulsando la demanda en las categorías de soporte de rodilla, tobillo, espalda y extremidades superiores. Las lesiones relacionadas con equipos deportivos y recreativos generaron 4,4 millones de visitas a servicios de urgencias en 2024, un incremento del 17% respecto a 2023.[1]Centros para el Control y la Prevención de Enfermedades, "FastStats, Artritis," Centro Nacional de Estadísticas de Salud, cdc.gov Este aumento sostuvo una alta demanda de productos de reemplazo y recuperación de ciclo corto. Los centros de cirugía ambulatoria realizan cada vez más procedimientos ortopédicos, y las altas el mismo día han convertido el uso de órtesis domiciliarias en un componente estándar de la recuperación.

Conclusiones Clave del Informe

- Por aplicación, la lesión de ligamentos lideró con una participación del 39,27% en 2025, mientras que se proyecta que la rehabilitación posoperatoria se expanda a una CAGR del 7,53% hasta 2031.

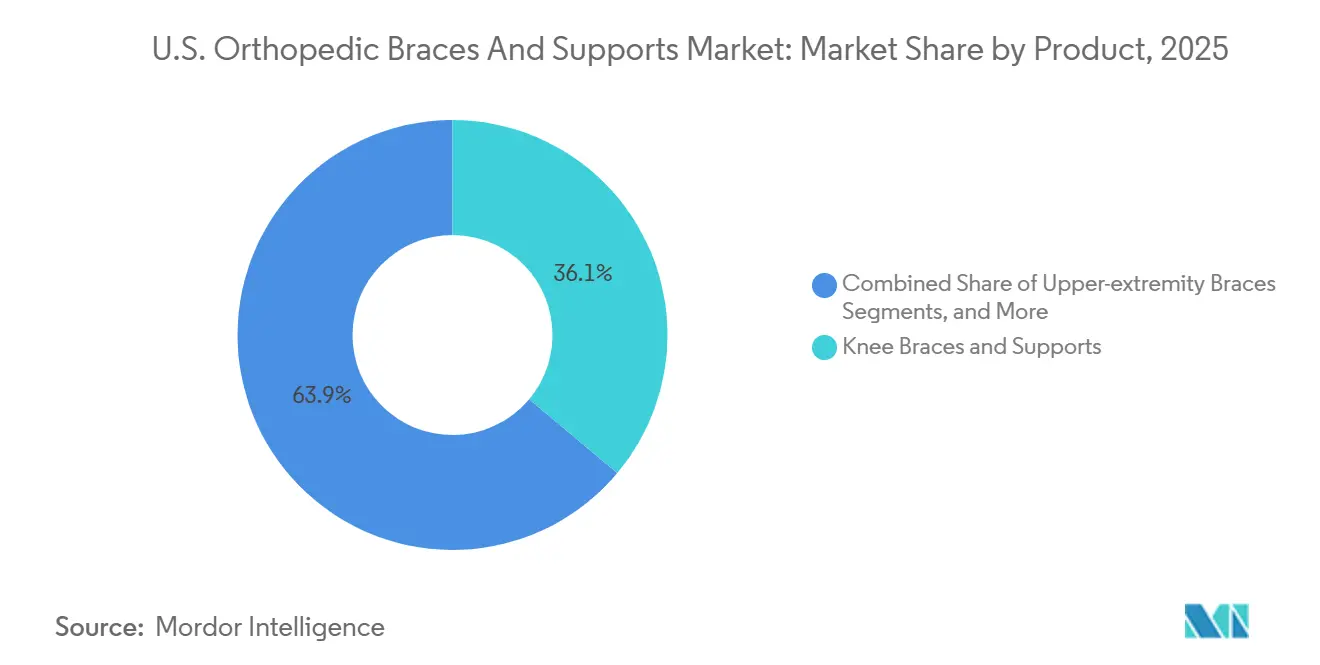

- Por producto, las órtesis y soportes de rodilla representaron el 36,11% del tamaño del mercado de órtesis y soportes ortopédicos de EE. UU. en 2025, mientras que se espera que las órtesis de extremidades superiores crezcan a una CAGR del 6,06% hasta 2031.

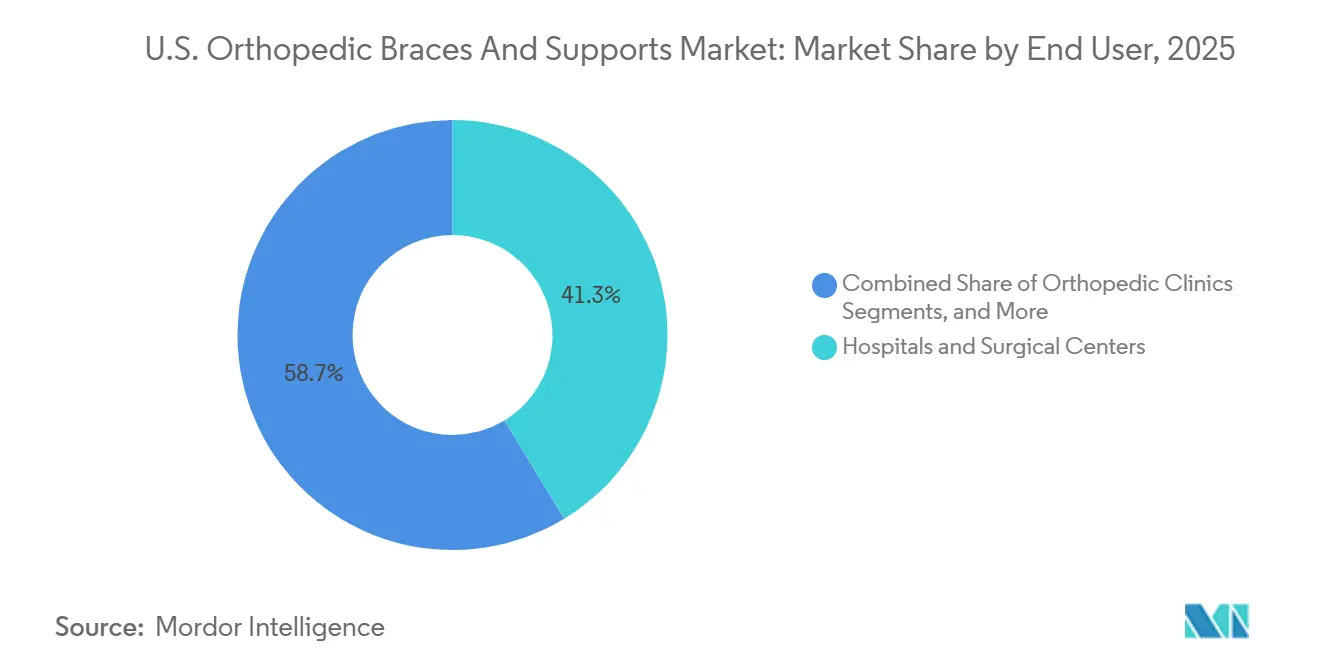

- Por usuario final, los hospitales y centros quirúrgicos mantuvieron el 41,32% de la participación del mercado de órtesis y soportes ortopédicos de EE. UU. en 2025, mientras que se espera que las clínicas ortopédicas avancen a una CAGR del 5,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Órtesis y Soportes Ortopédicos de EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Envejecimiento de la población de EE. UU. y carga de la osteoartritis | +1.4% | Nacional, con mayor intensidad en los estados del Sureste y del Cinturón Solar | Largo plazo (≥ 4 años) |

| Alta incidencia de lesiones deportivas y musculoesqueléticas | +1.0% | Nacional, con mayor actividad en el Sureste, el Medio Oeste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Cambio hacia la atención no invasiva y la rehabilitación posoperatoria | +0.9% | Nacional, con mayor relevancia en áreas metropolitanas con alta densidad de centros de cirugía ambulatoria | Mediano plazo (2-4 años) |

| Innovación de productos en diseños ligeros, transpirables y de bajo perfil | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Expansión del código de ortosis de extremidades inferiores en 2026 | +0.3% | Nacional, con ganancias tempranas en mercados con infraestructura de codificación ortésica establecida | Corto plazo (≤ 2 años) |

| Herramientas digitales de pedidos, escaneo y flujo de trabajo DMEPOS | +0.3% | Nacional, con adopción más rápida en grandes sistemas hospitalarios y consultorios grupales de ortopedia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población de EE. UU. y Carga de la Osteoartritis

Los Estados Unidos enfrentan una carga significativa de osteoartritis entre los adultos mayores, lo que impulsa el uso prolongado de órtesis para afecciones de rodilla, cadera y espalda. En 2025, la incidencia de osteoartritis entre adultos de 55 años o más fue de 1.973,19 por cada 100.000 habitantes, superando a otros mercados principales. Con el 53,9% de los adultos de 75 años o más diagnosticados con artritis y el 88% de los casos en personas de 45 años o más, la demanda de dispositivos dirigidos por médicos que alivien el dolor y mantengan la movilidad está en aumento.[2]Consejo Nacional de Seguridad, "Lesiones Deportivas y Recreativas," Datos sobre Lesiones, nsc.org A medida que los Baby Boomers ingresan al grupo de 75 años o más hacia 2030, el mercado de órtesis y soportes ortopédicos experimentará un crecimiento sostenido, particularmente en órtesis de rodilla descargadoras y productos de descarga de cadera.[3]MIAA y Centro Datalys, "Informe Resumen RIO de Escuela Secundaria 2024-25," RIO de Escuela Secundaria, miaa.net

Alta Incidencia de Lesiones Deportivas y Musculoesqueléticas

La participación deportiva en los Estados Unidos continúa generando lesiones de ligamentos, tobillo, rodilla y hombro. Las visitas a servicios de urgencias por lesiones relacionadas con el deporte alcanzaron 4,4 millones en 2024, un incremento del 17% respecto a 2023. Los programas de escuela secundaria reportaron 5.921 lesiones durante el año académico 2024/25, siendo las lesiones de ligamentos de rodilla y tobillo las más frecuentes. Las actividades recreativas de adultos, especialmente entre los 35 y 60 años, contribuyen aún más a la demanda de órtesis de grado prescriptivo, garantizando un crecimiento sostenido del mercado.

Cambio Hacia la Atención No Invasiva y la Rehabilitación Posoperatoria

La atención ortopédica en los Estados Unidos está evolucionando hacia tratamientos conservadores, con el uso de órtesis cada vez más temprano en las vías de atención. Las aseguradoras suelen exigir tratamiento conservador documentado antes de aprobar cirugías, lo que impulsa la adopción de órtesis. Los centros de cirugía ambulatoria están generando demanda de soluciones estructuradas de recuperación domiciliaria debido a las altas el mismo día. Los casos de uso posoperatorio y preventivo, particularmente en artroplastia de hombro, reconstrucción del ligamento cruzado anterior, reparación meniscal y reemplazos de rodilla, están impulsando la demanda de productos de órtesis, apoyando el crecimiento del mercado.

Expansión del Código de Ortosis de Extremidades Inferiores en 2026

Los cambios en el reembolso en 2026 mejoraron la viabilidad comercial de las ortosis avanzadas de extremidades inferiores. El CMS introdujo el código HCPCS L2221 con un pago de USD 1.889,92 para ortosis de tobillo-pie controladas por microprocesador, proporcionando una vía de facturación clara. Además, el CMS amplió la Lista Requerida para incluir 83 códigos HCPCS adicionales, aumentando la necesidad de consultas presenciales y órdenes escritas. Estos cambios favorecen a los dispensadores más grandes y conformes sobre los canales más pequeños, fortaleciendo el segmento de dispensación organizada del mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Brechas de reembolso y carga de gastos de bolsillo para el paciente | -0.6% | Sureste, estados rurales y mercados con alta dependencia de Medicaid | Largo plazo (≥ 4 años) |

| Presión de comoditización en artículos blandos y canales de venta libre | -0.4% | Nacional, con mayor efecto en mercados minoristas de alta densidad | Mediano plazo (2-4 años) |

| Estrictos criterios de elegibilidad para fabricación personalizada y barreras de documentación | -0.3% | Nacional, con mayor efecto en áreas no metropolitanas con acceso limitado a ortopedia y prótesis | Mediano plazo (2-4 años) |

| Los soportes no rígidos pueden quedar fuera de la categoría de beneficio de órtesis de Medicare | -0.2% | Nacional, con mayor efecto en grupos de pacientes con alta dependencia de Medicare | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Reembolso y Carga de Gastos de Bolsillo para el Paciente

Los desafíos de reembolso siguen siendo una barrera significativa para convertir las recomendaciones clínicas en adopción de productos. Medicare y Medicaid cubren una parte sustancial de los pacientes que utilizan órtesis ortopédicas, particularmente aquellos con osteoartritis, afecciones musculoesqueléticas crónicas o necesidades de recuperación posquirúrgica. La actualización del arancel DMEPOS de 2026 reflejó un aumento del 2,0% para los artículos ortésicos fuera de licitación competitiva, mientras que el código de mano de obra ortésica L4205 aumentó un 2,7%, ambos por debajo de los costos crecientes que enfrentan los fabricantes de órtesis. Los coseguros y deducibles suelen retrasar la adopción para pacientes de ingresos fijos, especialmente para dispositivos premium como las órtesis de rodilla descargadoras y las órtesis de cadera para osteoartritis. Este problema es más pronunciado en regiones de doble elegibilidad y bajos ingresos, donde la cobertura limitada y la economía ajustada de los proveedores reducen la demanda potencial.

Presión de Comoditización en Artículos Blandos y Canales de Venta Libre

Las órtesis blandas vendidas a través de farmacias, plataformas en línea y tiendas de artículos deportivos continúan presionando los precios en las categorías de soporte básico. Estos productos compiten con las opciones dispensadas por médicos, ofreciendo precios más bajos y mayor disponibilidad. Los fabricantes de marca enfrentan desafíos ya que la mayoría de los soportes blandos están bajo el estado de exención de Clase I de la FDA, lo que permite la competencia genérica y limita la protección de precios. Esta dinámica crea una división en el mercado de órtesis ortopédicas de los Estados Unidos, con productos de código premium que mantienen márgenes mientras que los artículos blandos de alto volumen luchan por diferenciarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Rodilla y Columna Anclan los Ingresos, las Extremidades Superiores Llevan la Prima de Crecimiento

Las Órtesis y Soportes de Rodilla representaron el 36,11% de la participación de mercado en 2025, convirtiéndolas en el principal impulsor de ingresos en el mercado de órtesis y soportes ortopédicos de los Estados Unidos. Su amplia aplicación en el manejo de la osteoartritis, la recuperación de lesiones de ligamentos y el uso preventivo entre adultos activos garantiza prescripciones frecuentes. El segmento se beneficia de un amplio rango de precios, desde mangas de venta libre de bajo costo hasta dispositivos descargadores personalizados que superan los USD 1.000, captando tanto volumen como valor.

Las Órtesis de Espalda y Columna siguen siendo un segmento clave debido a su uso en el dolor lumbar crónico, la estabilización posquirúrgica y las lesiones relacionadas con el trabajo. Las Órtesis de Tobillo y Pie ocupan una posición significativa, impulsadas por la demanda de manejo de esguinces y recuperación de procedimientos calcáneos y tibiales. Se proyecta que las Órtesis de Extremidades Superiores crezcan a una CAGR del 6,06% hasta 2031, respaldadas por la atención ambulatoria estructurada para afecciones de hombro, muñeca y codo. La adquisición de Integrity Orthopaedics por parte de Smith+Nephew en enero de 2026 y el lanzamiento de la órtesis de seguimiento patelar GenuTrain P3 de Bauerfeind en 2026 destacan el enfoque estratégico en la expansión de la oferta de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Lesión de Ligamentos Lidera el Volumen, la Rehabilitación Posoperatoria Registra el Crecimiento Más Rápido

Las Lesiones de Ligamentos representaron el 39,27% de la demanda total en 2025, convirtiéndose en el segmento de aplicación más grande del mercado de órtesis y soportes ortopédicos de los Estados Unidos. Esta demanda está impulsada por lesiones agudas y ciclos de recuperación prolongados, particularmente para protocolos de ligamento cruzado anterior, ligamento colateral medial y ligamentos del tobillo. Los deportes de escuela secundaria y universitarios continúan contribuyendo significativamente a este segmento.

Se prevé que la Rehabilitación Posoperatoria crezca a una CAGR del 7,53% hasta 2031, la más alta entre todos los segmentos de aplicación. El crecimiento está impulsado por las altas el mismo día de los centros de cirugía ambulatoria, donde los pacientes requieren órtesis inmediatas para la recuperación. Procedimientos como la artroplastia de hombro y el reemplazo total de rodilla refuerzan esta tendencia. El lanzamiento del Sistema de Peso Completo TRAXIO de OrthoPediatrics en abril de 2026 amplía aún más el panorama de la atención posoperatoria.

Por Usuario Final: Los Sistemas Hospitalarios Mantienen la Base, las Clínicas Ortopédicas Ganan Impulso

Los Hospitales y Centros Quirúrgicos mantuvieron una participación de mercado del 41,32% en 2025, manteniendo su liderazgo en el mercado de órtesis y soportes ortopédicos de los Estados Unidos. Su dominio se atribuye a su papel en el tratamiento de lesiones agudas, la recuperación quirúrgica y el cumplimiento de los flujos de trabajo de prescripción. La expansión de la Lista Requerida del CMS en abril de 2026 fortaleció aún más su posición.

Se espera que las Clínicas Ortopédicas crezcan a una CAGR del 5,90% hasta 2031, impulsadas por el traslado de la atención musculoesquelética rutinaria a entornos ambulatorios más rentables. Las clínicas están mejorando las capacidades de dispensación integrada para agilizar el cumplimiento de prescripciones. Los Entornos de Atención Domiciliaria se están expandiendo debido al manejo crónico de la osteoartritis y las prescripciones respaldadas por telemedicina. Los Centros de Deporte y Rehabilitación, aunque el segmento más pequeño, desempeñan un papel fundamental en la adopción de órtesis orientadas al rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En el mercado de órtesis y soportes ortopédicos de los Estados Unidos, la demanda es generalizada, pero el Sureste experimenta mayores volúmenes de pacientes debido a la elevada prevalencia de osteoartritis y una densa población de adultos mayores. Muchos estados de esta región tienen poblaciones de adultos mayores que superan el 56%, con proyecciones que alcanzan entre el 60% y el 70%. Esto impulsa una fuerte demanda de soportes de rodilla, cadera y espalda entre las poblaciones dependientes de Medicare. Sin embargo, los desafíos de asequibilidad para dispositivos premium persisten en áreas de bajos ingresos y rurales.

El Noreste y la Costa Oeste son mercados clave para productos ortopédicos premium, respaldados por una alta densidad de especialistas, una sólida cobertura de seguros comerciales y una base significativa de pacientes de pago privado. Los centros urbanos como Boston, Nueva York, San Francisco y Los Ángeles lideran en la adopción de protocolos dirigidos por médicos. La Costa Oeste se beneficia de las actividades al aire libre durante todo el año, garantizando una demanda constante de atención de ligamentos y posoperatoria. California se destaca por su gran población, el crecimiento de las clínicas ortopédicas y la expansión de los centros de cirugía ambulatoria, impulsando el uso de órtesis dispensadas en clínicas.

Los estados del Medio Oeste y del Centro-Sur exhiben una demanda impulsada por el trabajo manual, la compensación laboral y las lesiones por esfuerzo repetitivo. Estados como Ohio, Míchigan, Illinois y Texas mantienen un uso constante de órtesis de extremidades superiores y lumbares debido a patrones de lesiones significativos en manufactura, construcción y agricultura. Texas se destaca por su gran población en edad laboral y la expansión de los consultorios grupales de ortopedia, que respaldan la dispensación dirigida por médicos. El acceso en zonas rurales sigue siendo un desafío, ya que las largas distancias a las clínicas dificultan las prescripciones oportunas de órtesis. Las normas de documentación de abril de 2026 podrían agravar las disparidades de acceso si no se preservan las vías de prescripción habilitadas por telemedicina.

Panorama Competitivo

La estructura competitiva del mercado de órtesis y soportes ortopédicos de los Estados Unidos está moderadamente consolidada para los productos clínicos de grado prescriptivo, pero fragmentada cuando se incluyen el comercio minorista de venta libre, los proveedores independientes de equipos médicos duraderos y los canales de ortopedia y prótesis. Enovis, a través de DJO y DonJoy, junto con Embla Medical a través de Össur, Ottobock y Bauerfeind, son actores prominentes en el uso de órtesis dirigido por médicos. Los 3 o 4 principales proveedores tienen una participación combinada estimada del 35% al 45% del volumen dirigido por médicos, dejando espacio para especialistas más pequeños y distribuidores regionales. La amplitud del portafolio es fundamental, ya que los grandes proveedores apuntan a acuerdos de cobertura anatómica completa en lugar de competir en productos individuales. El control de cuentas depende cada vez más de herramientas operativas junto con el diseño de órtesis.

Enovis ha fortalecido su posición ofreciendo un portafolio integral en las categorías de rodilla, tobillo, codo, espalda, muñeca, hombro y cadera, lo que permite una venta integrada a los consultorios ortopédicos. En enero de 2024, la empresa lanzó la Órtesis de Rodilla DonJoy ROAM OA, dirigida a pacientes que de otro modo podrían requerir dispositivos personalizados, ampliando así el acceso en el segmento de osteoartritis. Össur se ha centrado en la infraestructura digital, mejorando la fidelidad de las clínicas a través de su plataforma de flujo de trabajo EmpowerX, que ha procesado casi 4 millones de pedidos en más de 4.800 ubicaciones de facturación, creando una ventaja competitiva en la retención de clínicas.

La competencia en el mercado de órtesis y soportes ortopédicos de los Estados Unidos está evolucionando a través de la codificación, la especialización y la consolidación selectiva. La introducción del código L2221 en abril de 2026 aclaró el reembolso para las ortosis avanzadas de tobillo-pie, favoreciendo a los proveedores en tecnología premium de extremidades inferiores. La adquisición de Integrity Orthopaedics por parte de Smith+Nephew en enero de 2026 destaca la tendencia de las empresas de dispositivos ortopédicos a acercarse a las órtesis posoperatorias debido a los altos volúmenes de procedimientos y las oportunidades relacionadas con la recuperación. Empresas más pequeñas como Becker Orthopedic, Bird & Cronin y medi defienden posiciones de nicho en fabricación personalizada y soporte de grado médico, mientras que las marcas de comercio electrónico de bajo costo mantienen presión de precios en artículos blandos no diferenciados.

Líderes de la Industria de Órtesis y Soportes Ortopédicos de EE. UU.

-

Breg, Inc.

-

Enovis Corporation

-

Essity Aktiebolag (publ)

-

Ottobock SE & Co. KGaA

-

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: OrthoPediatrics Corp., en asociación con Synetik Group, amplió su portafolio de Órtesis Especializadas mediante la introducción del Sistema de Peso Completo TRAXIO, dirigido al mercado de órtesis especializadas pediátricas ortopédicas de EE. UU. valorado en USD 500 millones.

- Enero de 2026: Smith+Nephew adquirió Integrity Orthopaedics por USD 225 millones por adelantado, con pagos adicionales basados en el rendimiento, fortaleciendo su posición en el segmento de reparación de hombro en EE. UU. con el sistema de reparación del manguito rotador Tendon Seam.

- Enero de 2025: Aspen Medical Products adquirió Advanced Orthopaedics, mejorando su portafolio de órtesis enfocadas en la columna y ampliando la distribución en hospitales, proveedores de equipos médicos duraderos y canales minoristas.

- Enero de 2025: Mueller Sports Medicine adquirió la marca Pro Orthopedic, integrando sus líneas de productos de neopreno y relaciones institucionales en su portafolio de medicina deportiva.

Alcance del Informe del Mercado de Órtesis y Soportes Ortopédicos de EE. UU.

Según el alcance del informe, las órtesis y soportes ortopédicos son dispositivos médicos externos utilizados para estabilizar, alinear, proteger o inmovilizar articulaciones, músculos y huesos. Son herramientas no quirúrgicas diseñadas para aliviar el dolor, prevenir lesiones adicionales y ayudar en la rehabilitación tras un traumatismo o cirugía.

El mercado de órtesis y soportes ortopédicos de EE. UU. está segmentado por producto, aplicación, usuario final y geografía. Por producto, el mercado incluye órtesis y soportes de rodilla, órtesis de tobillo y pie, órtesis de espalda y columna, órtesis de extremidades superiores, órtesis de cadera y pelvis, y otros. Por aplicación, el mercado está segmentado en lesión de ligamentos, atención preventiva, rehabilitación posoperatoria, osteoartritis y otras afecciones crónicas. Por usuario final, el mercado está categorizado en hospitales y centros quirúrgicos, clínicas ortopédicas, entornos de atención domiciliaria y centros de deporte y rehabilitación. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Órtesis y Soportes de Rodilla |

| Órtesis de Tobillo y Pie |

| Órtesis de Espalda y Columna |

| Órtesis de Extremidades Superiores |

| Órtesis de Cadera y Pelvis |

| Otros |

| Lesión de Ligamentos |

| Atención Preventiva |

| Rehabilitación Posoperatoria |

| Osteoartritis |

| Otras Afecciones Crónicas |

| Hospitales y Centros Quirúrgicos |

| Clínicas Ortopédicas |

| Entornos de Atención Domiciliaria |

| Centros de Deporte y Rehabilitación |

| Por Producto | Órtesis y Soportes de Rodilla |

| Órtesis de Tobillo y Pie | |

| Órtesis de Espalda y Columna | |

| Órtesis de Extremidades Superiores | |

| Órtesis de Cadera y Pelvis | |

| Otros | |

| Por Aplicación | Lesión de Ligamentos |

| Atención Preventiva | |

| Rehabilitación Posoperatoria | |

| Osteoartritis | |

| Otras Afecciones Crónicas | |

| Por Usuario Final | Hospitales y Centros Quirúrgicos |

| Clínicas Ortopédicas | |

| Entornos de Atención Domiciliaria | |

| Centros de Deporte y Rehabilitación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de órtesis y soportes ortopédicos de EE. UU. en 2026?

Se sitúa en USD 1.680 millones en 2026 y se proyecta que alcance USD 2.150 millones para 2031 a una CAGR del 5,05%.

¿Qué área de aplicación genera la mayor demanda en los Estados Unidos?

La Lesión de Ligamentos lideró la demanda con una participación del 39,27% en 2025, porque las lesiones de rodilla y tobillo generan tanto uso agudo como de larga duración de órtesis.

¿Qué categoría de producto está creciendo más rápido hasta 2031?

Se proyecta que las Órtesis de Extremidades Superiores crezcan a una CAGR del 6,06%, respaldadas por el aumento de las necesidades de atención de hombro, muñeca y codo en entornos laborales y ambulatorios.

¿Por qué las clínicas ortopédicas están ganando importancia en la dispensación de órtesis?

Se prevé que las Clínicas Ortopédicas se expandan a una CAGR del 5,90% a medida que la atención ambulatoria se aleja de los entornos hospitalarios de mayor costo y más clínicas incorporan dispensación DMEPOS interna.

¿Qué está impulsando una mayor demanda de órtesis posoperatorias?

El alta el mismo día de los centros de cirugía ambulatoria está aumentando la necesidad de órtesis domiciliarias tras procedimientos de ligamento cruzado anterior, meniscal, hombro y rodilla, razón por la cual la Rehabilitación Posoperatoria está proyectada para crecer a una CAGR del 7,53%.

¿Qué regiones muestran las condiciones de demanda más sólidas?

El Sureste tiene el mayor volumen vinculado a la osteoartritis y la exposición a Medicare, mientras que el Noreste y la Costa Oeste respaldan una demanda más premium debido a la densidad de especialistas y una cobertura comercial más sólida.

Última actualización de la página el: