Tamaño y Participación del Mercado de Suministros de Ortodoncia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

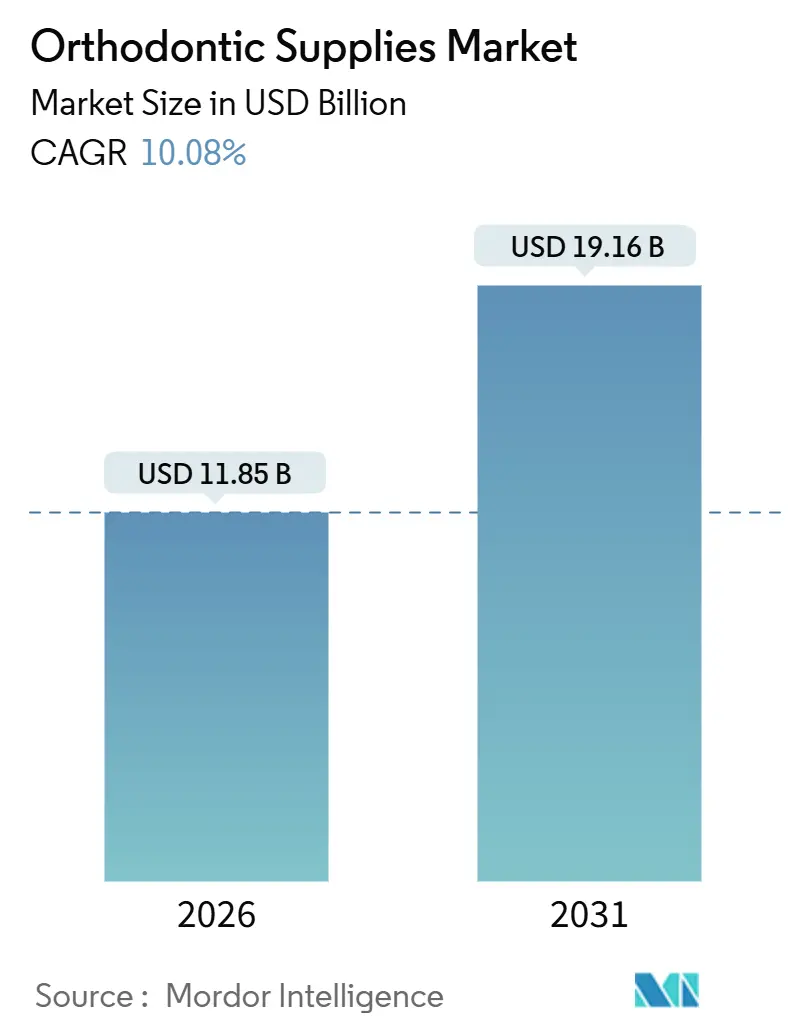

| Tamaño del Mercado (2026) | 11.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros de Ortodoncia por Mordor Intelligence

El tamaño del Mercado de Suministros de Ortodoncia se estima en USD 11,85 mil millones en 2026, y se espera que alcance USD 19,16 mil millones en 2031, a una CAGR del 10,08% durante el período de pronóstico (2026-2031).

La trayectoria pone de relieve un cambio desde los vientos de cola puramente demográficos hacia una demanda impulsada por la tecnología, ya que las plataformas de inteligencia artificial en el sillón dental comprimen la planificación del tratamiento de semanas a minutos y las marcas de alineadores transparentes de venta directa al consumidor (DTC) erosionan los ingresos de los operadores establecidos. Al mismo tiempo, las organizaciones de servicios dentales (DSO) están agrupando sus adquisiciones, lo que obliga a los proveedores a revisar sus estructuras de márgenes. La Organización Mundial de la Salud reportó 3.500 millones de personas con enfermedades bucales en 2024, y la maloclusión no tratada representa una parte sustancial de esa carga.[1]Organización Mundial de la Salud, "Informe Mundial sobre el Estado de la Salud Bucodental 2024," OMS, who.int La innovación en alineadores transparentes, la impresión 3D rápida en el consultorio y las crecientes expectativas estéticas de los adultos están impulsando el mercado de suministros de ortodoncia hacia un modo de alto crecimiento, incluso cuando los reguladores intensifican la supervisión de los adhesivos de unión y las vías de atención DTC. Las estrategias de los proveedores convergen ahora en ecosistemas digitales que agrupan el escaneo intraoral, el software de planificación del tratamiento y las herramientas de monitoreo por suscripción para defender los flujos de ingresos en un panorama cada vez más consolidado.

Conclusiones Clave del Informe

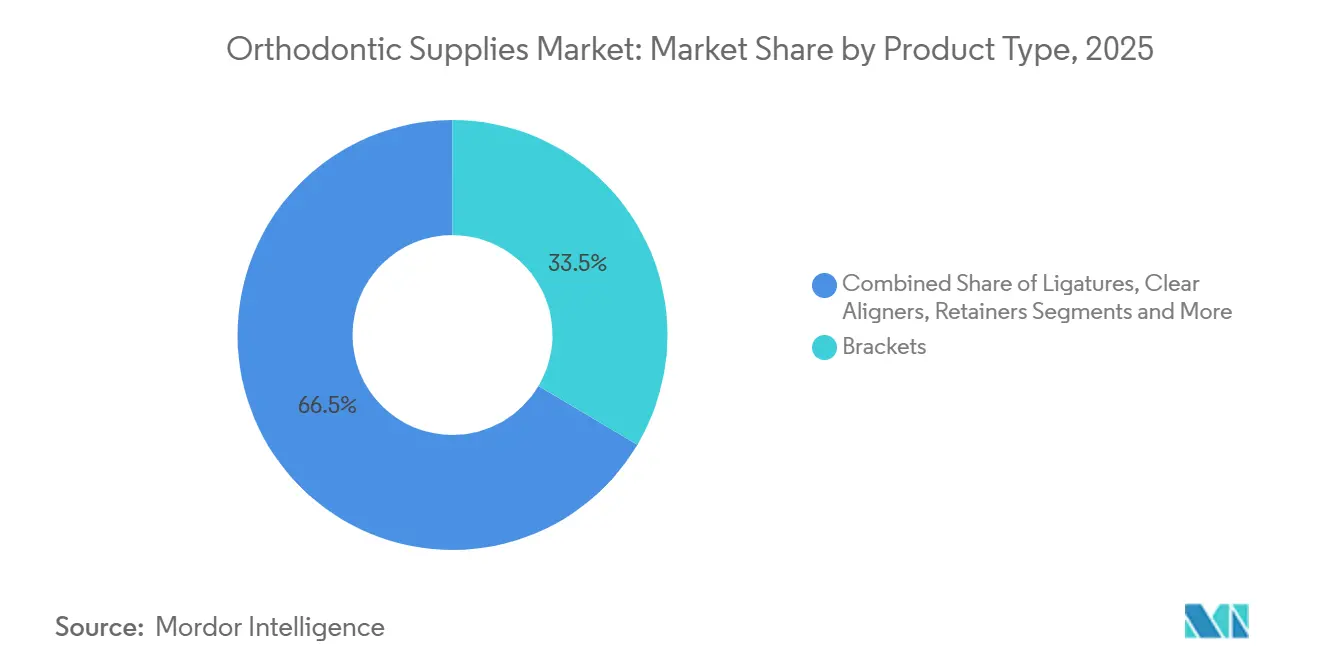

- Por tipo de producto, los brackets lideraron con el 33,52% de la participación del mercado de suministros de ortodoncia en 2025; se prevé que los alineadores transparentes se expandan a una CAGR del 14,25% hasta 2031.

- Por material, el acero inoxidable representó el 44,63% del tamaño del mercado de suministros de ortodoncia en 2025; se proyecta que los materiales cerámicos crezcan a una CAGR del 13,51% hasta 2031.

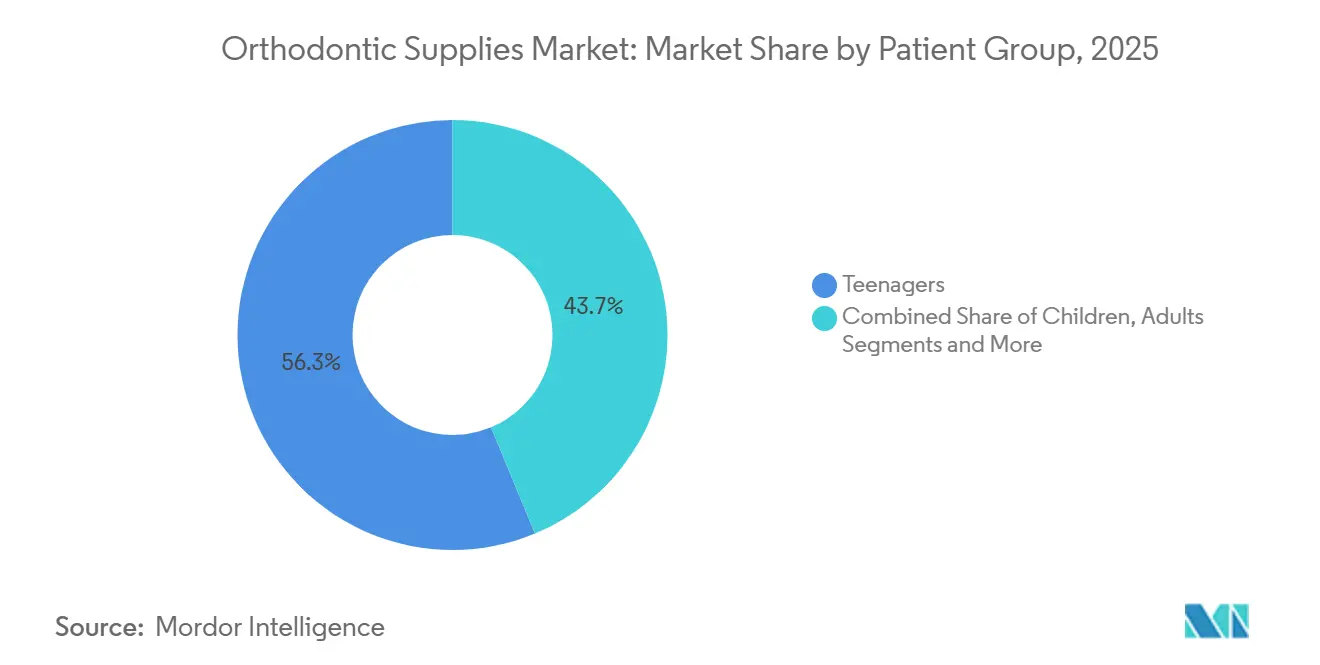

- Por grupo de pacientes, los adolescentes mantuvieron el 56,27% de la participación en volumen en 2025; los adultos registrarán la CAGR más alta, del 12,23%, hasta 2031.

- Por usuario final, las clínicas dentales captaron el 47,86% de la participación en ingresos en 2025; las plataformas DTC registrarán una CAGR del 13,63% hasta 2031.

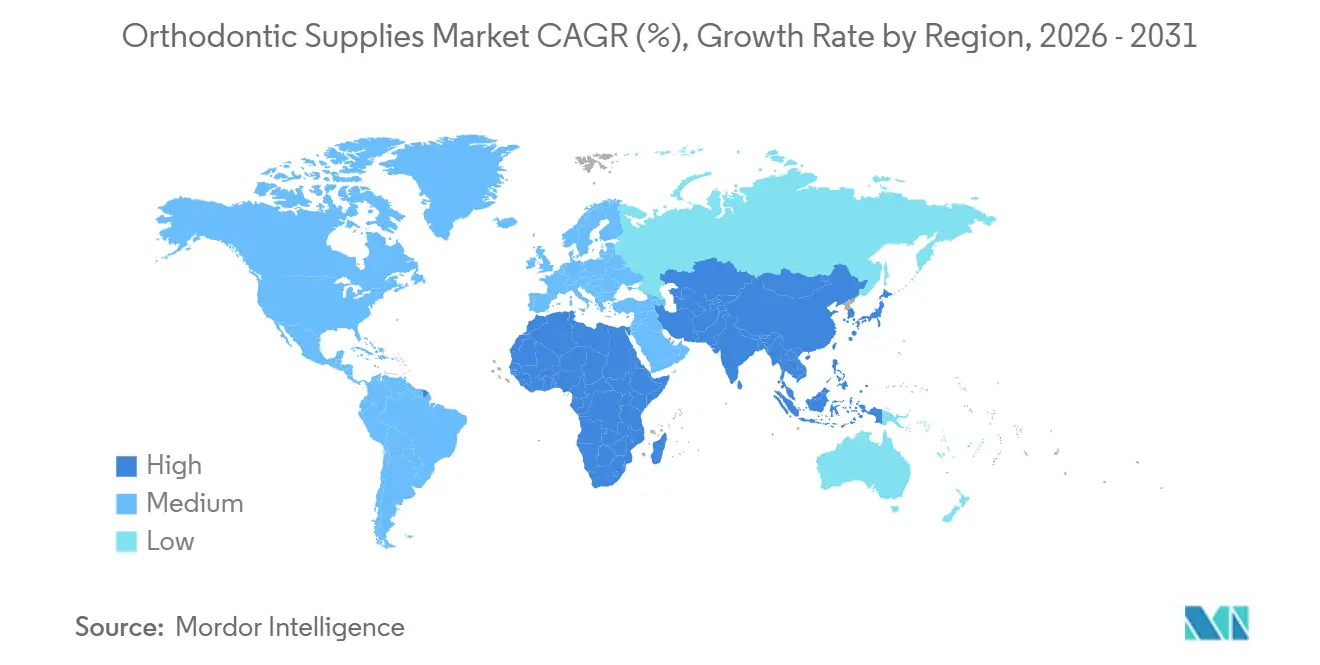

- América del Norte contribuyó con el 36,44% de los ingresos globales en 2025 y Asia-Pacífico avanza a una CAGR del 13,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suministros de Ortodoncia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Maloclusiones | +2.1% | Global, pronunciado en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Aumento de la Renta Disponible y Demanda de Estética | +1.8% | China, India, Oriente Medio, partes de América Latina | Mediano plazo (2–4 años) |

| Avances Tecnológicos en Alineadores Transparentes | +2.4% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión de las Organizaciones de Servicios Dentales | +1.3% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Personalización en el Sillón Dental Impulsada por IA | +1.5% | América del Norte, Europa, ciudades asiáticas de primer nivel | Corto plazo (≤ 2 años) |

| Materiales Bioabsorbibles Ecológicos | +0.9% | Europa primero, adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Maloclusiones

Los datos de la OMS enmarcan la maloclusión como una carga silenciosa de salud pública, aunque las barreras de acceso limitan la adopción del tratamiento. Las asociaciones dentales de India e Indonesia llevan a cabo campañas de educación que acortan los plazos desde el diagnóstico hasta el tratamiento, convirtiendo la necesidad latente en casos activos. Los proveedores con carteras escalonadas —brackets metálicos de bajo costo para mercados masivos y opciones cerámicas premium para consumidores adinerados— capturan el volumen resultante. Las directrices de intervención temprana para niños de 7 a 9 años amplían las ventanas terapéuticas, aumentando el gasto de por vida por paciente. Ninguna jurisdicción exige el cribado a nivel poblacional, por lo que los esfuerzos del sector privado siguen siendo fundamentales para la creación de demanda.

Avances Tecnológicos en Alineadores Transparentes

La innovación ha pasado de los materiales al software. La herramienta de IA CADe de Align Technology, aprobada en 2025, traza automáticamente los puntos de referencia radiográficos y reduce el tiempo de planificación en un 40%. Los brackets de autoligado reducen la fricción y disminuyen la frecuencia de las citas, lo que resulta atractivo para las DSO que maximizan la utilización del sillón dental. Los organismos reguladores han ampliado las indicaciones de los alineadores transparentes a la expansión pediátrica compleja, desplazando a los brackets en un antiguo bastión.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Expansor Palatino Invisalign – Autorización 510(k)," FDA, fda.gov Los proveedores que carecen de flujos de trabajo digitales integrados se enfrentan a precios de producto básico a medida que los ortodoncistas adoptan plataformas que ahorran mano de obra.

Personalización en el Sillón Dental Impulsada por IA

El monitoreo remoto mediante imágenes de teléfonos inteligentes y visión artificial reduce a la mitad las visitas al consultorio, mientras que la impresión 3D en el mismo día colapsa las cadenas de suministro de semanas a horas. Los proveedores que agrupan escáneres, software y hardware de fabricación aseguran ingresos por suscripción predecibles y una mayor retención de cuentas. Los competidores que dependen únicamente de los brackets corren el riesgo de sufrir una compresión de márgenes a medida que las DSO estandarizan los ecosistemas de extremo a extremo.

Expansión de las Organizaciones de Servicios Dentales

Las DSO controlan aproximadamente el 20% de los consultorios en los Estados Unidos, una participación que se prevé alcance el 30% en 2028. La adquisición privada de Patterson Companies por USD 4.100 millones ejemplifica esta ola de consolidación. Los pedidos de compra más grandes ahora vienen acompañados de niveles de descuento por volumen, inventario en consignación y estrictas expectativas de nivel de servicio. Los proveedores de nivel medio deben escalar mediante fusiones o centrarse en dispositivos de anclaje de nicho para preservar el poder de fijación de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Tratamiento y Cobertura de Seguro Limitada | -1.7% | Global, más agudo en economías emergentes | Mediano plazo (2–4 años) |

| Retiros de Productos y Efectos Adversos | -0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Dependencia de Proveedores de Aleaciones de Níquel-Titanio de Nicho | -0.6% | Global, concentrado en el abastecimiento chino | Mediano plazo (2–4 años) |

| Escrutinio Regulatorio de los Alineadores de Venta Directa al Consumidor | -0.9% | América del Norte, Europa, en evolución en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Tratamiento y Cobertura de Seguro Limitada

Los planes dentales típicos en los Estados Unidos limitan los beneficios de ortodoncia a cerca de USD 2.000, dejando a los hogares financiar los USD 3.000–5.000 restantes. La Asociación Americana de Ortodoncistas señaló tasas crecientes de incumplimiento en los planes de pago a medida que la inflación erosiona los presupuestos.[3]Asociación Americana de Ortodoncistas, "Tendencias de Financiamiento y Pago en las Prácticas de Ortodoncia," AAO, aaoinfo.org En India y Brasil, la terapia puede equivaler a varios meses de ingresos, lo que restringe la adopción a las élites urbanas. Las marcas de alineadores DTC reducen los precios de las clínicas hasta en un 50%, aunque las medidas regulatorias contra las brechas de supervisión pueden reducir su ventaja.

Escrutinio Regulatorio de los Alineadores de Venta Directa al Consumidor

Las cartas de advertencia de la FDA y las investigaciones de la FTC ahora obligan a las empresas DTC a integrar la supervisión de dentistas con licencia, lo que aumenta los costos de cumplimiento y ralentiza la captación de casos. El Reglamento de Dispositivos Médicos de Europa impone requisitos más estrictos de evidencia poscomercialización, mientras que Asia-Pacífico sigue siendo permisiva, por ahora. El riesgo para los proveedores es la capacidad DTC varada si las normas regionales convergen hacia el modelo más estricto de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alineadores Transparentes Reducen la Ventaja de los Brackets

Los brackets retuvieron el 33,52% del mercado de suministros de ortodoncia en 2025, favorecidos para movimientos biomecánicos severos que los alineadores aún encuentran desafiantes. Sin embargo, los alineadores transparentes crecen a una CAGR del 14,25% a medida que los adultos priorizan la estética y la impresión 3D en el sillón dental apoya las bandejas bajo demanda. Los arcos y las ligaduras siguen siendo consumibles de alto volumen, pero enfrentan presión de precios a medida que las fórmulas de aleación se estandarizan. Los retenedores producen ingresos de anualidad constantes después del tratamiento activo, y las versiones termoplásticas más nuevas mejoran la comodidad. Los fallos en la adhesión de los brackets provocaron retiros en 2024, lo que llevó a las clínicas a favorecer a los proveedores con datos sólidos de garantía de calidad.

Los ecosistemas digitales inclinan los ingresos hacia las suscripciones de software agrupadas con las entregas de alineadores. Los consultorios que integran escáneres, planificación con IA y monitoreo remoto quedan vinculados a las plataformas de los proveedores, lo que aumenta los costos de cambio. Los aparatos especializados, como los dispositivos de anclaje temporal, mantienen márgenes elevados a pesar del menor volumen porque resuelven casos complejos. Los proveedores que cubren el continuo completo del tratamiento —desde los dispositivos interceptivos tempranos hasta la retención a largo plazo— están posicionados para realizar ventas cruzadas y defender su participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Cerámica Gana Terreno sobre el Acero Inoxidable

El acero inoxidable representó el 44,63% del tamaño del mercado de suministros de ortodoncia en 2025 debido a su durabilidad y asequibilidad. Los brackets cerámicos avanzan a una CAGR del 13,51% a medida que los pacientes pagan primas por accesorios del color del diente que resisten las manchas. Los arcos superelásticos de níquel-titanio siguen siendo indispensables, aunque el 60–70% de la producción mundial está concentrada en China, lo que genera riesgo en la cadena de suministro. Las mezclas de polímeros dominan los alineadores transparentes, con películas propietarias ajustadas para la entrega de fuerza y la comodidad. Los compuestos bioabsorbibles desarrollados en Europa eliminan las citas de extracción y mejoran las credenciales de sostenibilidad.

Los proveedores asiáticos invierten fuertemente en cerámica avanzada y polímeros, reduciendo las brechas tecnológicas con los operadores establecidos occidentales. Sin embargo, navegar por las autorizaciones de la FDA y el marcado CE sigue favoreciendo a las empresas con infraestructura regulatoria establecida y plantas certificadas con ISO 13485.

Por Grupo de Pacientes: Los Adultos Impulsan el Crecimiento Incremental

Los adolescentes representaron el 56,27% de la participación del mercado de suministros de ortodoncia en 2025, beneficiándose de una remodelación ósea más rápida y una mayor aceptación del tratamiento entre los padres. Los adultos de 20 a 40 años generan una CAGR del 12,23% hasta 2031, ya que las normas laborales acogen cada vez más la terapia ortodóncica y las opciones de financiamiento proliferan. Align Technology reportó un aumento del 18% interanual en los casos iniciados por adultos en 2024. Las aprobaciones pediátricas para los sistemas de expansión con alineadores transparentes difuminan los límites entre las terapias fijas y removibles en pacientes más jóvenes. Los adultos mayores recurren a la ortodoncia para apoyar el tratamiento de implantes o periodontal, lo que requiere protocolos especializados que exigen precios premium.

El marketing ahora enfatiza los aparatos discretos, el seguimiento digital del progreso y la flexibilidad de pago para superar la reticencia de los adultos. Los proveedores que demuestran plazos de tratamiento claros y seguimiento remoto ganan ventaja en este grupo demográfico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Plataformas DTC Desafían a las Clínicas

Las clínicas dentales captaron el 47,86% de los ingresos de 2025 y siguen siendo los principales sitios de diagnóstico y entrega de aparatos. Los dentistas generales ofrecen cada vez más ortodoncia para retener pacientes, aprovechando los programas de capacitación de los fabricantes. Las clínicas especializadas en ortodoncia adoptan soluciones premium como los sistemas de autoligado y los arcos personalizados para mantener la diferenciación. Los hospitales se centran en la ortodoncia quirúrgica y la reparación del paladar hendido, pero representan un volumen menor. Los institutos académicos dan forma a la evidencia clínica, aunque compran en pequeñas cantidades. Se proyecta que las plataformas DTC crezcan a una CAGR del 13,63%, comercializando conveniencia y menor costo a través de modelos de kit de impresión. Las acciones regulatorias de 2024 ahora exigen una mayor supervisión profesional, empujando a muchas marcas DTC hacia la atención híbrida de clínica más monitoreo remoto.

Los proveedores adaptan sus ofertas por canal: logística justo a tiempo y descuentos para las DSO, paquetes de flujo de trabajo digital para los dentistas e interfaces de programación de aplicaciones de bajo contacto para las marcas DTC. La complejidad del canal aumenta, pero también lo hace la demanda total direccionable.

Análisis Geográfico

América del Norte generó el 36,44% de los ingresos globales en 2025. La alta penetración de los seguros compensa una parte de los costos de ortodoncia, y las DSO aceleran la consolidación. Los proveedores compiten en el desempeño del nivel de servicio, los descuentos por volumen y las plataformas digitales integradas adaptadas a grandes redes de consultorios. Europa es madura pero estable, con Alemania, Francia y el Reino Unido avanzando en materiales bioabsorbibles en línea con los objetivos de sostenibilidad. El cumplimiento del Reglamento de Dispositivos Médicos aumenta los costos operativos, pero garantiza la seguridad del producto, favoreciendo a los proveedores bien capitalizados.

Asia-Pacífico es el motor de crecimiento, con un pronóstico de CAGR del 13,01% hasta 2031. China se beneficia de la inversión en atención médica en ciudades de segundo y tercer nivel y del aumento de la renta disponible que apoya la adopción de alineadores transparentes. Las clínicas urbanas de India adoptan los alineadores de forma agresiva, aunque persisten las brechas de asequibilidad en las zonas rurales. Japón y Corea del Sur exhiben ecosistemas maduros de odontología digital, donde la planificación con IA y el monitoreo remoto son rutinarios. Australia alinea sus marcos regulatorios con las normas de la FDA, simplificando las transferencias de plataformas transpacíficas. Los proveedores tienen éxito al combinar socios de fabricación o distribución locales con planificación del tratamiento basada en la nube que supera las limitaciones de infraestructura.

Oriente Medio y África siguen siendo incipientes. La demanda se concentra en los estados del Consejo de Cooperación del Golfo —Emiratos Árabes Unidos y Arabia Saudita— donde el turismo médico y las poblaciones expatriadas apoyan la atención premium. Sudáfrica lidera la adopción en el África subsahariana, aunque la disparidad de ingresos frena el crecimiento más amplio del mercado. América Latina muestra una demanda cíclica impulsada por la volatilidad macroeconómica; Brasil y Argentina generan volúmenes considerables, pero requieren estrategias de precios localizadas para navegar las fluctuaciones cambiarias. Los proveedores mitigan los riesgos regionales mediante opciones de pago flexibles y configuraciones de productos modulares.

Panorama Competitivo

El mercado de suministros de ortodoncia exhibe una concentración moderada. Align Technology captura aproximadamente el 25–30% de los ingresos globales de alineadores y refuerza su ventaja competitiva a través de software de IA propietario, fabricación propia y monitoreo por suscripción que profundiza la fidelización de los clientes. Straumann Group aprovecha su red de distribución de implantes para realizar ventas cruzadas de alineadores ClearCorrect y agrupa herramientas de gestión de consultorios dirigidas a las DSO. Dentsply Sirona integra equipos de imagen y CAD/CAM con los alineadores SureSmile, incorporando la ortodoncia en un flujo de trabajo digital más amplio. Los competidores chinos Angelalign y Smartee escalan rápidamente en el mercado local ofreciendo alineadores rentables, aunque la expansión internacional se ve obstaculizada por el reconocimiento de marca y la complejidad regulatoria.

La certificación ISO 13485 y las aprobaciones de la FDA y el marcado CE siguen siendo los requisitos de entrada, pero la vigilancia poscomercialización bajo el Reglamento de Dispositivos Médicos de la UE aumenta los costos fijos, lo que favorece a los grandes actores. Los vencimientos de patentes a finales de la década podrían permitir alineadores genéricos, aunque los operadores establecidos conservan ventaja a través de la profundidad del servicio y los algoritmos de tratamiento ricos en datos. Los proveedores deben decidir si ampliar sus carteras en brackets, alineadores, dispositivos de anclaje y retenedores, o centrarse verticalmente en plataformas digitales de extremo a extremo. Los generalistas del mercado medio corren el riesgo de ser presionados entre los especialistas de bajo costo y los gigantes integrados.

Líderes de la Industria de Suministros de Ortodoncia

Align Technology Inc

Envista Holdings

Dentsply Sirona Inc.

Solventum

Henry Schein Orthodontics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: LuxCreo obtuvo financiamiento estratégico de Angelalign para codesarrollar materiales de impresión 3D de próxima generación para la fabricación directa de alineadores, con el objetivo de reducir los ciclos de producción a menos de 30 minutos.

- Septiembre de 2025: Medit lanzó Medit Aligners, una solución digital premium que integra sus escáneres intraorales con servicios de diseño en la nube para reducir los tiempos de entrega.

- Mayo de 2025: Align Technology recibió la aprobación de la Administración Nacional de Productos Médicos para su Expansor Palatino Invisalign, lo que permite el lanzamiento comercial en China durante el segundo semestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de suministros de ortodoncia como las ventas de componentes de brackets fijos (brackets, arcos, dispositivos de anclaje, ligaduras, otros) y aparatos removibles como alineadores transparentes y retenedores que se suministran a clínicas dentales, hospitales y plataformas de venta directa al consumidor en todo el mundo. Estas cifras se expresan en valor en USD para productos nuevos únicamente, excluyendo servicios de posventa o piezas de repuesto.

Exclusión del alcance. Deliberadamente excluimos los ingresos de consulta por procedimientos de ortodoncia y equipos de diagnóstico por imagen, de modo que nuestro dimensionamiento refleje la demanda pura de productos.

Descripción general de la segmentación

- Por Tipo de Producto

- Brackets

- Arcos

- Bandas y Tubos Bucales

- Ligaduras

- Aparatos de Anclaje

- Alineadores Transparentes

- Retenedores

- Adhesivos

- Otros

- Por Material

- Metal

- Cerámica

- Níquel-Titanio

- Acero Inoxidable

- Polímero/Plásticos

- Materiales Bioabsorbibles

- Por Grupo de Pacientes (Edad)

- Niños (≤12 años)

- Adolescentes (13–19 años)

- Adultos (20–40 años)

- Adultos Mayores (>40 años)

- Por Usuario Final

- Hospitales

- Clínicas Dentales

- Clínicas de Ortodoncia y Ortopedia Dentofacial

- Institutos Académicos y de Investigación

- Venta Directa al Consumidor / En el Hogar

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a ortodoncistas en ejercicio, responsables de compras en grandes Organizaciones de Servicios Dentales y distribuidores regionales en América del Norte, Europa, Asia y América Latina. Estas conversaciones aclararon el promedio de aparatos por paciente, las tasas emergentes de adopción de alineadores y las estructuras de descuento, que luego utilizamos para refinar las conversiones de volumen a valor y los supuestos de crecimiento.

Investigación documental

Comenzamos con revisiones estructuradas de conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, la FDI World Dental Federation y los ministerios de salud nacionales que reportan casos de maloclusión tratados y densidad de dentistas. Las estadísticas comerciales de UN Comtrade y los portales de aduanas nos ayudaron a comprender los flujos transfronterizos de brackets y kits de alineadores. Los informes 10-K de las empresas, las presentaciones para inversores y los anuarios de asociaciones odontológicas proporcionaron referencias de precios e indicios de envíos, mientras que el monitoreo de noticias a través de Dow Jones Factiva aportó validación de eventos.

Los análisis de patentes a través de Questel, junto con los registros de ensayos clínicos y revistas científicas revisadas por pares, añadieron perspectiva sobre los cambios de materiales del metal al cerámico y los diseños híbridos de polímeros. Las fuentes citadas son ilustrativas; se consultaron otras fuentes públicas y de suscripción para completar la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Se construyó un grupo de pacientes tratados de arriba hacia abajo utilizando la prevalencia de maloclusión, la penetración del tratamiento y los ciclos de retratamiento, que luego se multiplican por la utilización de aparatos y se validan con los envíos muestreados de fabricantes (punto de control de abajo hacia arriba). Las variables clave incluyen el precio de venta promedio por grupo de productos, el número de ortodoncistas activos, las tasas de reembolso de seguros, la participación de los alineadores transparentes y los cambios demográficos en pacientes adultos. La regresión multivariante, que combina el gasto en salud per cápita y las tendencias de penetración de alineadores, sustenta el pronóstico 2025-2030. El análisis de escenarios ajusta las caídas de precios tecnológicos y las fluctuaciones macroeconómicas.

Ciclo de validación de datos y actualización

Los modelos superan verificaciones de varianza frente a recuentos independientes de envíos, indicadores macroeconómicos de salud y estimaciones de pares, seguidas de una revisión analítica de múltiples niveles. Actualizamos cada doce meses, y las actualizaciones intermedias se activan cuando ocurren eventos relevantes como cambios regulatorios o lanzamientos importantes de productos.

Por qué nuestra línea base de suministros de ortodoncia merece la máxima confianza

Los valores publicados suelen divergir porque las empresas parten de diferentes grupos de pacientes, agrupan accesorios de manera desigual o aplican curvas de precios agresivas.

Los principales factores de brecha incluyen la inclusión de equipos de diagnóstico, la omisión de canales de venta directa al consumidor, el uso de ASP estáticos y ciclos de actualización más largos. La metodología disciplinada de Mordor, el ritmo de actualización anual y el modelado de doble vía (de arriba hacia abajo con verificaciones de consolidación de proveedores) minimizan estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,40 B (2025) | Mordor Intelligence | - |

| USD 14,8 B (2024) | Global Consultancy A | Agrupa sistemas de diagnóstico por imagen y consumibles de consulta |

| USD 6,67 B (2024) | Industry Analyst B | Excluye las ventas de alineadores directas al consumidor y utiliza ASP estático |

| USD 8,29 B (2025) | Trade Journal C | Aplica un crecimiento uniforme a todas las regiones sin ponderación por prevalencia |

Estas comparaciones demuestran que nuestra construcción basada en pacientes, el seguimiento de precios en tiempo real y la actualización anual ofrecen una línea base equilibrada y transparente en la que los clientes pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de suministros de ortodoncia en 2026?

Alcanzó USD 11,85 mil millones y está en camino de llegar a USD 19,16 mil millones en 2031, creciendo a una CAGR del 10,08%.

¿Qué línea de productos crece más rápido?

Los alineadores transparentes, que avanzan a una CAGR del 14,25% a medida que los adultos demandan terapia discreta y las clínicas adoptan la impresión 3D en el sillón dental.

¿Por qué las organizaciones de servicios dentales son compradores significativos?

Las DSO consolidan las adquisiciones, exigen descuentos estrictos y entrega justo a tiempo, e influyen en las decisiones de productos en grandes redes de consultorios.

¿Qué riesgo en la cadena de suministro enfrentan los fabricantes de arcos?

La fuerte dependencia de la aleación de níquel-titanio abastecida principalmente de China expone a los fabricantes a posibles restricciones de exportación.

¿Cómo afecta la regulación a los modelos de alineadores de venta directa al consumidor?

Las acciones de la FDA y la FTC ahora exigen la supervisión de dentistas con licencia, lo que aumenta los costos de cumplimiento y reduce la brecha de precios con el tratamiento en clínica.

Última actualización de la página el: