Tamaño y participación del mercado de logística de mercancías peligrosas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

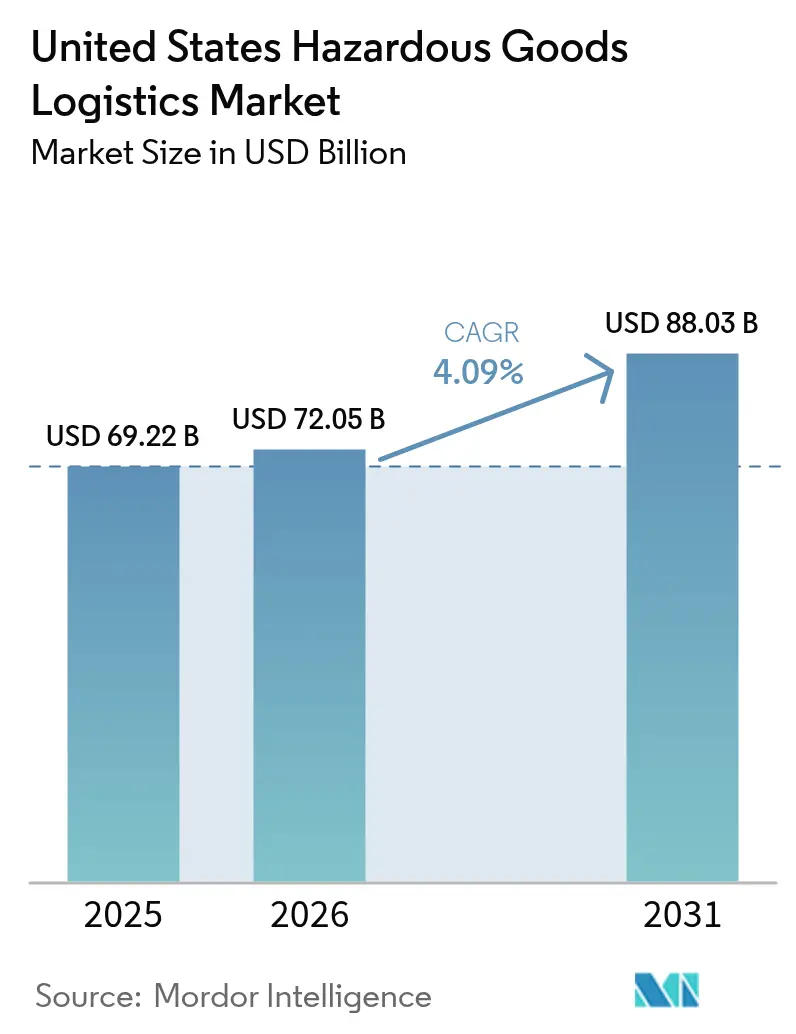

| Tamaño del mercado en el año base (2025) | 69.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 72.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de mercancías peligrosas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística de mercancías peligrosas de los Estados Unidos fue valorado en 69.220 millones de USD en 2025 y se estima que crecerá desde los 72.050 millones de USD en 2026 hasta alcanzar los 88.030 millones de USD en 2031, a una CAGR del 4,09% durante el período de previsión (2026-2031).

La trayectoria constante refleja el endurecimiento de la supervisión de la OSHA y la PHMSA, el aumento de la producción petroquímica y un giro hacia cadenas de suministro habilitadas por tecnología. El transporte mantiene un valor dominante porque la mayoría de los movimientos de materiales peligrosos continúan realizándose por carretera o ferrocarril; sin embargo, el crecimiento se está extendiendo hacia los servicios de valor agregado, como la monitorización en tiempo real y la documentación de cumplimiento normativo. Las ampliaciones de exportación de GNL y los corredores de hidrógeno multiplican las oportunidades de largo recorrido, mientras que los volúmenes de comercio electrónico de mercancías ORM-D introducen requisitos de manejo de mercancías peligrosas en las redes de paquetería. Las inversiones en plataformas de sensores IoT y documentación en cadena de bloques están migrando de programas piloto a prácticas operativas estándar, a medida que los expedidores exigen visibilidad y evidencia de cumplimiento. La digitalización evoluciona, por tanto, de característica opcional a requisito básico para participar en licitaciones en el mercado de logística de mercancías peligrosas de los Estados Unidos.

Conclusiones clave del informe

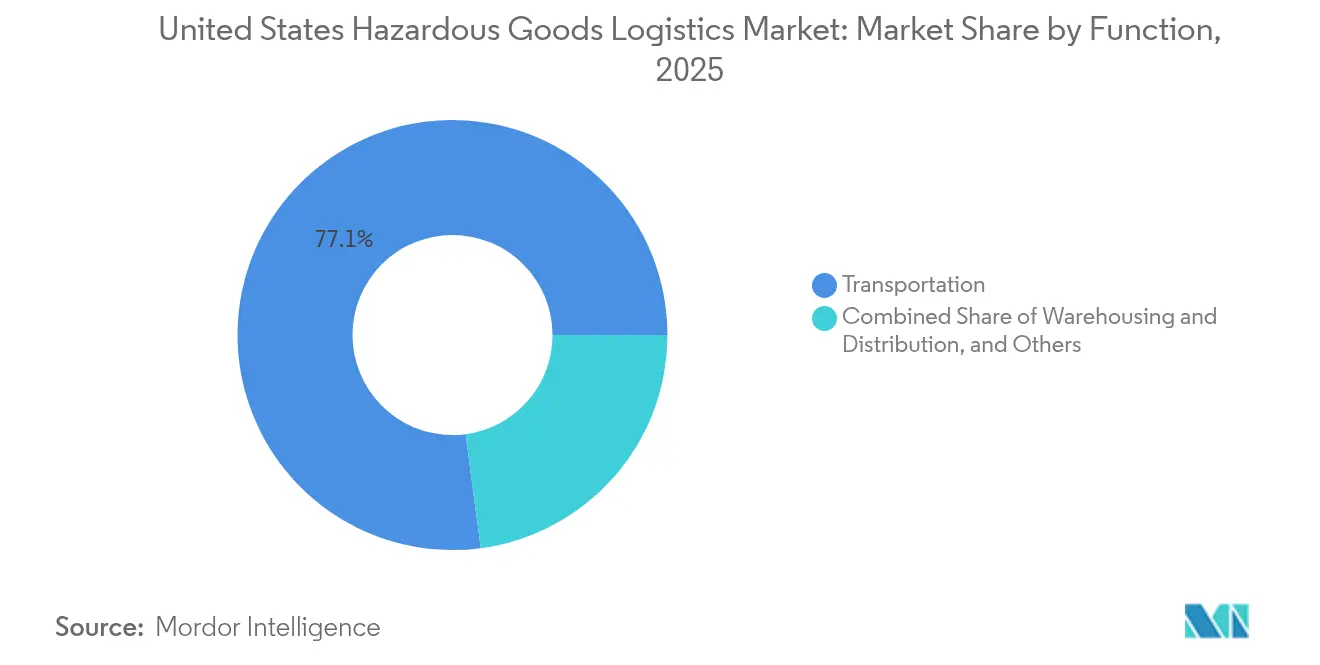

- Por función, el transporte representó el 77,10% de la participación del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025; se prevé que los servicios de valor agregado registren la CAGR más rápida del 3,72% hasta 2031.

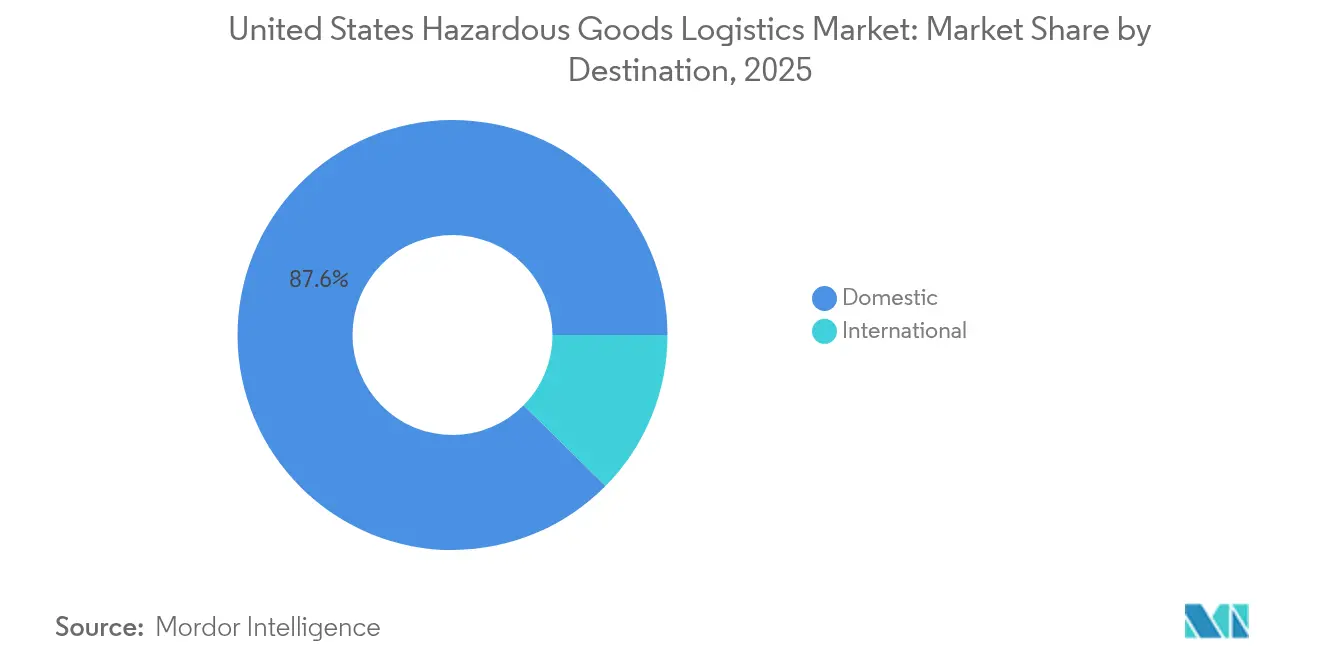

- Por destino, los flujos nacionales representaron el 87,60% del tamaño del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025, mientras que los envíos internacionales se expanden a una CAGR del 4,28% hasta 2031.

- Por industria de uso final, los químicos y petroquímicos representaron el 34,60% del tamaño del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025; la salud y los productos farmacéuticos avanzan a una CAGR del 4,86% hasta 2031.

- Por región, el Sur lideró con el 30,70% de la participación del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025; el Oeste se acelera a una CAGR del 4,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística de mercancías peligrosas de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólido crecimiento de la producción petroquímica nacional | 1.2% | Sur, Medio Oeste | Largo plazo (≥ 4 años) |

| Aumento en el envío de mercancías ORM-D y mercancías peligrosas de consumo por comercio electrónico | 0.8% | Global, con concentración en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Expansión de las cadenas de suministro de GNL y combustible de hidrógeno | 0.9% | Sur, Oeste | Largo plazo (≥ 4 años) |

| Volúmenes de baterías de iones de litio UN 3480/3481 en fuerte alza | 0.7% | Global | Corto plazo (≤ 2 años) |

| Endurecimiento del cumplimiento normativo de OSHA/PHMSA | 0.4% | Global | Corto plazo (≤ 2 años) |

| Modernización del Departamento de Defensa que impulsa los envíos de clase explosiva | 0.3% | Sur, Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólido crecimiento de la producción petroquímica nacional

Los craqueadores de etano y las unidades de deshidrogenación de propano de la Costa del Golfo continúan expandiéndose, asegurando materias primas de bajo costo que alimentan una nueva demanda de camiones cisterna, ferrocarril y tuberías. Los proyectos de capacidad terminal en torno a Houston y Luisiana reducen los cuellos de botella en las transferencias, aunque requieren equipos especializados y habilitaciones para conductores. La sólida producción regional atrae vagones cisterna adicionales certificados según las normas DOT-117, reforzando la demanda de largo recorrido entre las refinerías costeras y los centros químicos del interior. Las presiones de contratación persisten porque los conductores con habilitación para mercancías peligrosas exigen primas salariales que las flotas más pequeñas no pueden igualar. La demanda de los expedidores petroquímicos ancla, por tanto, el volumen a largo plazo en el mercado de logística de mercancías peligrosas de los Estados Unidos[1]"Materiales peligrosos: Resumen de aplicación reforzada," Departamento de Transporte de los Estados Unidos, transportation.gov.

Aumento en el envío de mercancías ORM-D y mercancías peligrosas de consumo por comercio electrónico

Los canales de venta directa al consumidor mueven ahora aerosoles, productos de limpieza del hogar y dispositivos con batería que antes se limitaban a los canales B2B. Los integradores de paquetería modernizan los centros de clasificación con mejoras en los sistemas de supresión de incendios e implementan formación de transportistas que cumple las normas de embalaje del 49 CFR Parte 173 de la PHMSA. Los volúmenes de baterías de litio intensifican la complejidad, ya que los envíos UN 3480 y UN 3481 requieren declaraciones de mercancías peligrosas, aunque las expectativas de los clientes siguen siendo de entrega al día siguiente. Los proveedores de logística que integran módulos de mercancías peligrosas en los sistemas de gestión de almacenes ganan cuota de mercado a medida que los minoristas omnicanal externalizan las tareas de cumplimiento normativo. El cambio incrementa la densidad de la última milla, añadiendo paradas adicionales pero aumentando los ingresos por envío en el mercado de logística de mercancías peligrosas de los Estados Unidos[2]"Aviso sobre baterías de litio," Administración de Seguridad de Materiales Peligrosos y Tuberías, phmsa.dot.gov.

Expansión de las cadenas de suministro de GNL y combustible de hidrógeno

Los nuevos trenes de licuefacción en la Costa del Golfo y el Noroeste del Pacífico impulsan la adquisición de camiones cisterna criogénicos y la reconversión de buques. Los proyectos de hidrógeno, financiados mediante créditos federales de energía limpia, requieren semirremolques de tubos clasificados para 10.000 psi, además de personal capacitado en protocolos de alta pureza. La ampliación terminal de 50 millones de USD del Puerto de Oakland demuestra el compromiso del sector público con las rutas comerciales de combustibles alternativos. Los costos de equipamiento y el cumplimiento de ingeniería elevan las barreras de entrada, recompensando a los transportistas con escala y acceso a capital. En el horizonte, se espera que los contratos nacionales de absorción de hidrógeno generen retornos continuos que mejoren la utilización de la red en el mercado de logística de mercancías peligrosas de los Estados Unidos.

Volúmenes de baterías de iones de litio UN 3480/3481 en fuerte alza

La electrónica de consumo, los dispositivos médicos y las herramientas eléctricas impulsan el auge de los envíos de baterías bajo las revisiones de la Sección II del Reglamento de Mercancías Peligrosas de la IATA. Los recientes avisos de la PHMSA sobre baterías de litio dañadas o defectuosas requieren evaluaciones de riesgo específicas por ruta y embalajes con escudos térmicos. Los transportistas instalan sensores de temperatura y fuerza g en tiempo real que generan informes de excepción antes de que las celdas alcancen umbrales de fuga térmica, reduciendo la gravedad de las reclamaciones y las primas de seguros. Instalaciones especializadas para segregación y clasificación de resistencia al fuego están surgiendo cerca de los puertos de importación de la Costa Oeste, facilitando la transición hacia las redes nacionales. Estas inversiones se alinean con la ola más amplia de digitalización que está transformando el mercado de logística de mercancías peligrosas de los Estados Unidos.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de conductores y equipamiento | -1.1% | Global, aguda en el Medio Oeste y el Sur | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros para mercancías peligrosas | -0.6% | Global | Mediano plazo (2-4 años) |

| Capacidad ferroviaria de carga a granel del sector público limitada | -0.4% | Medio Oeste, Noreste | Largo plazo (≥ 4 años) |

| Oposición comunitaria a los corredores de mercancías peligrosas | -0.3% | Oeste, Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de conductores y equipamiento

Los conductores de CDL certificados para mercancías peligrosas siguen siendo escasos, ya que las jubilaciones superan la capacidad de las escuelas de formación. El retraso en la fabricación de vagones cisterna DOT-117 se extiende más de dos años, frenando el crecimiento del transporte ferroviario de químicos a granel. Las flotas elevan los salarios y ofrecen bonificaciones de incorporación, pero la traslación al precio para los expedidores incrementa el costo final, reduciendo los volúmenes. La escasez afecta especialmente a las rutas rurales, obligando a los expedidores petroquímicos a reposicionar activos, lo que infla los kilómetros en vacío en el mercado de logística de mercancías peligrosas de los Estados Unidos.

Aumento de las primas de seguros para mercancías peligrosas

Los incidentes de grandes pérdidas y los techos más altos de responsabilidad civil llevan a los suscriptores de seguros a incrementar las primas de mercancías peligrosas en porcentajes de dos dígitos. Los operadores más pequeños abandonan los sectores de largo recorrido cuando la cobertura paraguas supera el margen operativo. Los transportistas buscan precios diferenciados mediante la instalación de telemática, la puntuación de riesgo por ruta y alertas automatizadas de respuesta a emergencias. Las cargas por primas aceleran la consolidación, ya que las empresas con mayor capitalización absorben cuota de mercado en el mercado de logística de mercancías peligrosas de los Estados Unidos[3]"Ajustes de sanciones 2024," Administración de Seguridad y Salud Ocupacional, osha.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: el transporte sigue siendo el núcleo mientras los servicios escalan

El transporte retuvo el 77,10% de la participación del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025, ya que los expedidores confiaron en activos multimodales de carretera y ferrocarril para conectar refinerías, plantas químicas y centros de distribución. Las flotas de carretera ofrecen flexibilidad para los movimientos de última milla, mientras que los trenes unitarios ferroviarios equipados con vagones DOT-117 capturan rutas de carga a granel que exigen un menor costo por tonelada y una mayor seguridad. Los operadores marítimos invierten en barcazas presurizadas para las exportaciones de GNL y productos químicos, mientras que el transporte aéreo de carga sigue siendo un nicho para isótopos médicos y suministros de emergencia.

Los servicios de valor agregado registran una CAGR del 3,72%, la más rápida entre las funciones, a medida que los expedidores externalizan la elaboración de fichas de datos de seguridad (FDS), el etiquetado y la telemetría de carga en tiempo real. El almacenamiento sigue con un crecimiento constante, ya que las instalaciones estratégicamente ubicadas para mercancías peligrosas acortan las distancias de transporte y mitigan las restricciones de horas de conducción. Las integraciones IoT, como los sensores de vibración y temperatura, reducen los deducibles de seguros, impulsando ingresos incrementales. Estos avances indican que el mercado de logística de mercancías peligrosas de los Estados Unidos está madurando desde el transporte puro hacia ofertas de servicios integrados que monetizan la experiencia en cumplimiento normativo.

Por destino: dominio nacional con impulso internacional

Los envíos nacionales representaron el 87,60% del tamaño del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025, reflejando la amplitud de la producción y el consumo en el interior del país. Los petroquímicos de la Costa del Golfo se desplazan hacia los transformadores de plásticos del Medio Oeste, los fertilizantes fluyen desde las plantas centrales hacia las granjas del Cinturón del Maíz, y los paquetes ORM-D llegan a hogares de todo el país. Los marcos regulatorios estandarizados reducen la fricción en la documentación, manteniendo la eficiencia de costos.

Los volúmenes internacionales, con una participación del 12,40%, se aceleran a una CAGR del 4,28% a medida que los contratos de absorción de GNL e hidrógeno amplían las rutas de exportación y el comercio electrónico transfronterizo estimula la demanda de mercancías peligrosas en paquetería pequeña. Los transportistas integran módulos de documentación multilingüe y se asocian con transitarios extranjeros versados en las normas IMDG y ADR. La combinación de escala nacional y expansión global diversifica los flujos de ingresos en el mercado de logística de mercancías peligrosas de los Estados Unidos.

Por industria de uso final: los químicos lideran, la salud se dispara

Los químicos y petroquímicos representaron el 34,60% del tamaño del mercado de logística de mercancías peligrosas de los Estados Unidos en 2025, respaldados por materias primas de gas natural de bajo costo y una sólida demanda nacional de plásticos. La utilización de camiones cisterna a granel y vagones cisterna ferroviarios sigue siendo alta, y la nueva capacidad terminal absorbe la producción incremental.

La salud y los productos farmacéuticos registran la CAGR más rápida del 4,86% hasta 2031, ya que las baterías de iones de litio alimentan dispositivos médicos y los productos biológicos requieren embalajes de mercancías peligrosas con control de temperatura. La gestión de residuos crece debido a las normas de economía circular que exigen el manejo en circuito cerrado de residuos de disolventes y plaguicidas. La diversificación subraya cómo los cambios en el uso final distribuyen los vectores de crecimiento en el mercado de logística de mercancías peligrosas de los Estados Unidos.

Análisis geográfico

La participación del 30,70% del Sur se sustenta en clústeres integrados de refinería-petroquímica, tuberías de múltiples materias primas y muelles de exportación de GNL que canalizan grandes volúmenes de carga hacia redes especializadas de buques cisterna. Las inversiones en curso en capacidad de muelles, almacenamiento resistente a huracanes y sistemas de válvulas automatizadas salvaguardan el caudal incluso en condiciones meteorológicas extremas. Las subvenciones federales de infraestructura canalizan fondos hacia el dragado y la mejora de los diques, consolidando el dominio regional en el mercado de logística de mercancías peligrosas de los Estados Unidos.

El Oeste crece con mayor rapidez a una CAGR del 4,08%, ya que los corredores de hidrógeno y los proyectos de diésel renovable convergen con la demanda del sector tecnológico de baterías de litio de alta especificación. Los puertos del Pacífico pilotean sistemas electrónicos de prenotificación de mercancías peligrosas que aceleran el despacho aduanero y reducen el tiempo de permanencia en patios. Sin embargo, las disputas de zonificación sobre terminales de combustible y extensiones de tuberías subrayan la necesidad de programas de divulgación comunitaria para salvaguardar los plazos de los proyectos. Los incentivos estatales para flotas de drayage de cero emisiones aceleran la rotación de activos, orientando la inversión en equipos hacia la compatibilidad con combustibles alternativos.

El Noreste y el Medio Oeste registran un crecimiento constante vinculado a clústeres farmacéuticos, mezcladores de productos químicos especiales y proveedores de insumos agrícolas. Las mejoras en los puentes ferroviarios cerca de Chicago y Nueva York desbloquean capacidad adicional limitada para mercancías peligrosas, aunque la congestión en los patios sigue siendo una restricción. Los expedidores adoptan, por tanto, divisiones modales que favorecen los camiones de corto recorrido que alimentan las rampas intermodales, equilibrando el costo con el cumplimiento normativo. Las mejoras en la fiabilidad de la red respaldan las ambiciones exportadoras de productos químicos de nicho, reforzando la presencia nacional del mercado de logística de mercancías peligrosas de los Estados Unidos.

Panorama regulatorio

El transporte de materiales peligrosos en los Estados Unidos se rige principalmente por la PHMSA bajo las Regulaciones de Materiales Peligrosos en 49 CFR Partes 171-180, y las operaciones de los transportistas también están reguladas por los requisitos de la FMCSA para transportistas de materiales peligrosos por carretera. La aplicación de la normativa continúa centrándose en la documentación de cumplimiento, el embalaje, la segregación y la capacitación bajo el marco de la HMR, lo que aumenta el valor de una preparación demostrable.

En 2026, la PHMSA avanzó en la elaboración de normas orientadas a la reducción de cargas y la digitalización. La norma final HM-265 entró en vigor en febrero de 2026, destinada a reducir cargas regulatorias innecesarias para el transporte de combustibles y citando ahorros anualizados de costos sustanciales para el sector. En junio de 2026, la PHMSA finalizó cambios que agilizan las aprobaciones para materiales energéticos al designar el portal de la PHMSA como el único método de presentación, con una fecha de vigencia en julio de 2026 y una fecha de cumplimiento diferida más adelante en 2026. Las actualizaciones refuerzan el cambio hacia flujos de trabajo electrónicos centralizados para las presentaciones reguladas.

Análisis de la cadena de valor

La cadena de valor de la logística de mercancías peligrosas abarca a los remitentes regulados (productos químicos y petroquímicos, salud y farmacéutica, energía, insumos agrícolas y manejadores de residuos), proveedores especializados de embalaje y etiquetado, y servicios de cumplimiento (SDS, clasificación, declaraciones) que se ubican antes de la ejecución del transporte. Los flujos de ejecución principales pasan por transportistas multimodales, incluidos camiones cisterna y furgones secos con avales de materiales peligrosos, vagones cisterna ferroviarios para carga a granel, transporte marítimo para exportación/importación y transporte aéreo para productos farmacéuticos de nicho urgentes en el tiempo, además de almacenamiento certificado para materiales peligrosos, transbordo y rampas intermodales, y nodos de transporte portuario cerca de las principales puertas de entrada. Las capas de visibilidad, incluidas la telemática, las plataformas de sensores (temperatura, vibración, estado de puertas) y los sistemas de documentación, funcionan cada vez más como requisitos de calificación para las licitaciones, ya que los remitentes buscan pruebas de cumplimiento listas para auditoría.

Los cuellos de botella y la captura de valor se concentran alrededor de la mano de obra especializada limitada en materiales peligrosos y activos especializados, junto con el costo de la transferencia de riesgo mediante seguros. Esto favorece la integración vertical y la adquisición de capacidades en toda la cadena, como el anuncio de Rinchem de una combinación de negocios con Dupre Logistics en enero de 2026 para vincular el almacenamiento de productos químicos especializados con el transporte regional de productos químicos. Por el lado de los proveedores de servicios, se están añadiendo capacidades de mayor seguridad y de manejo de carga sensible mediante fusiones y adquisiciones, incluida la adquisición de DeSpir Logistics por parte de C.H. Robinson en junio de 2026. Productos de red dedicados de Clase 9, como el servicio terrestre de baterías de iones de litio de Maersk en Norteamérica (lanzado en julio de 2026), también muestran cómo los integradores están convirtiendo en productos el manejo conforme a la normativa en huellas de estaciones y centros distribuidos.

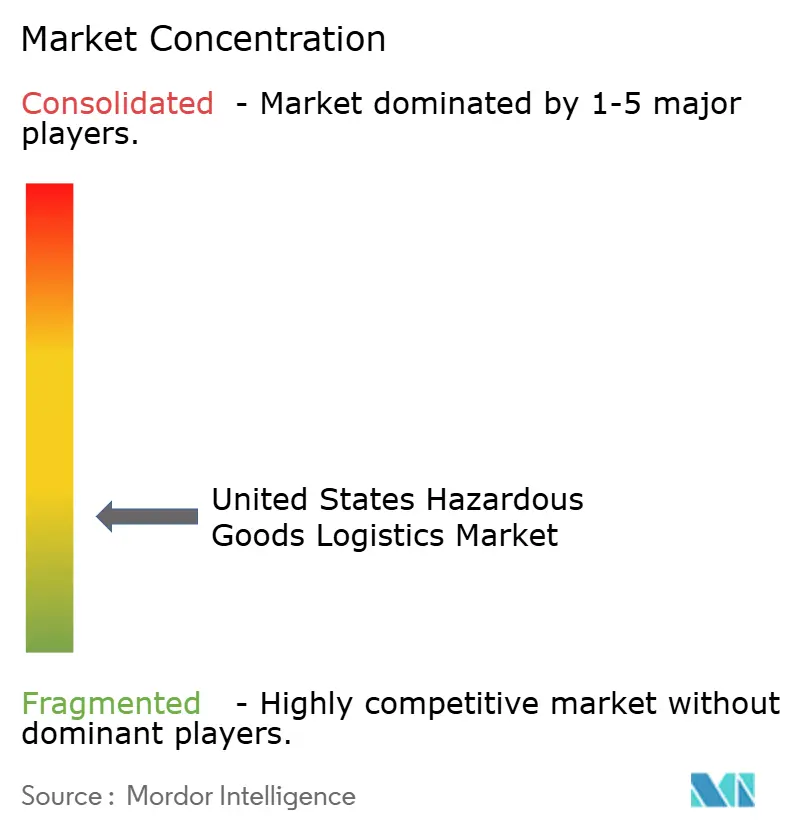

Panorama competitivo

La competencia está moderadamente fragmentada, dejando una participación significativa para los especialistas regionales. Los integradores globales como Kuehne + Nagel y DSV despliegan plataformas multimodales que combinan intermediación, logística contractual y visibilidad digital. XPO Logistics amplió su capacidad de última milla mediante la adquisición de NLM por 87 millones de USD, orientándose a los segmentos de mercancías peligrosas de consumo que valoran la entrega en el mismo día. Kenan Advantage Group continúa con adquisiciones complementarias que añaden depósitos de contenedores ISO y semirremolques especializados, aumentando la densidad en los corredores químicos.

El despliegue tecnológico distingue a los ganadores. Las flotas líderes instalan conjuntos de sensores que transmiten temperatura, presión y estado de las puertas en tiempo real, alimentando motores de aprendizaje automático que detectan patrones de anomalía. Los expedidores utilizan paneles de control para auditar el cumplimiento normativo, otorgando ingresos premium a los transportistas que demuestran registros de cero incidentes. Los mandatos corporativos de ESG también favorecen a los proveedores que invierten en trenes de potencia de bajas emisiones; los primeros adoptantes de tractores de hidrógeno o eléctricos de batería obtienen diferenciación competitiva en el mercado de logística de mercancías peligrosas de los Estados Unidos.

La escala también favorece la negociación de seguros. Los grandes transportistas distribuyen el riesgo entre flotas y rutas más amplias, asegurando menores deducibles y habilitando ventajas tarifarias sobre rivales más pequeños presionados por la inflación de primas. El impulso de la consolidación debería persistir, ya que los fondos de capital privado buscan plataformas que puedan escalarse mediante adquisiciones complementarias en rutas regionales. El resultado es una ratio de concentración que se estrecha gradualmente, aunque los transportistas de nicho siguen siendo viables especializándose en clases de alto riesgo o verticales geográficos desatendidos por las redes más grandes.

Líderes de la industria de logística de mercancías peligrosas de los Estados Unidos

Deutsche Post DHL Group

Kuehne + Nagel

DSV

XPO Logistics

Landstar System Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad de espacio en blanco a corto plazo es añadir capacidad de distribución conforme a la normativa de materiales peligrosos en corredores de cumplimiento no tradicionales que atienden al comercio electrónico y a usuarios industriales regulados, donde los remitentes externalizan la documentación, el etiquetado y la gestión de excepciones junto con el almacenamiento y el transporte. La actividad de instalaciones en 2026 apunta a esta expansión: ID Logistics firmó un contrato de arrendamiento en mayo de 2026 para una instalación de distribución de materiales peligrosos en Henrico, Virginia (su primera operación en el estado y tercera instalación en EE. UU. centrada en materiales peligrosos), ampliando la flexibilidad para los flujos de materiales peligrosos de la Costa Este y el Atlántico Medio que requieren procesos dedicados y mano de obra capacitada.

Otro grupo de oportunidades es el manejo integral para categorías de mayor escrutinio, como la logística química en la Costa del Golfo, las baterías de iones de litio (Clase 9) y los flujos de residuos regulados, donde las capacidades de cumplimiento y gestión de riesgos influyen en la selección de transportistas y los resultados de los seguros. La entrada de H.Essers en el mercado estadounidense mediante su adquisición de Palmer Logistics, anunciada en 2026, añade escala en el almacenamiento de productos químicos en la Costa del Golfo. El servicio terrestre dedicado de baterías de iones de litio de Maersk en Norteamérica (julio de 2026) también destaca la demanda de soluciones estandarizadas y en red para el cumplimiento de baterías y la prevención de incidentes. En servicios ambientales, la expansión de Triumvirate Environmental de su sitio en Casa Grande, Arizona en 2026 para incluir una nueva instalación TSDF de residuos peligrosos bajo la Parte B de RCRA apunta a una inversión continua en infraestructura regulada de tramo final que puede acortar los plazos de eliminación y respaldar programas de circuito cerrado para los generadores.

Desarrollos recientes del sector

- Julio de 2026: Maersk lanzó un servicio terrestre dedicado de baterías de iones de litio (Clase 9) en Norteamérica, construido alrededor de una red de múltiples estaciones con centros regionales. El servicio formalizó el manejo y la documentación específicos de baterías en un producto repetible, ayudando a los remitentes a estandarizar el cumplimiento y reducir el riesgo de transferencia en los traslados domésticos.

- Abril de 2025: Kenan Advantage Group completó la adquisición de MC Tank Transport, añadiendo 8 terminales, 3 depósitos ISO y 175 conductores calificados para materiales peligrosos para expandir la cobertura de transporte de productos químicos en el sureste y el medio oeste. La adquisición fortaleció la densidad de terminales y el acceso a activos especializados en corredores químicos clave, apoyando un despacho más rápido y una mejor utilización para los traslados a granel de materiales peligrosos.

- Junio de 2024: La PHMSA finalizó la Norma de Composición de Trenes en Tiempo Real, que exige que la información electrónica sobre la composición de trenes con materiales peligrosos sea accesible para los servicios de emergencia en minutos. La norma aumentó la transparencia y aceleró la coordinación de la respuesta ante incidentes, impulsando a las partes interesadas del sector ferroviario y a sus socios logísticos hacia flujos de trabajo de intercambio de datos digitales más robustos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los servicios logísticos utilizados para mover, almacenar y manejar materiales peligrosos dentro de los Estados Unidos, donde la ejecución de los envíos debe seguir las normas de seguridad, etiquetado y documentación de materiales peligrosos en las etapas de transporte y almacenamiento.

Exclusiones del alcance: excluye el valor de las propias mercancías peligrosas, las operaciones internas de los remitentes que no son servicios logísticos remunerados, y cualquier fabricación de embalajes para materiales peligrosos que se venda como producto independiente.

Descripción general de la segmentación

- Por función

- Transporte

- Carretera

- Ferrocarril

- Mar

- Aire

- Almacenamiento y distribución

- Servicios de valor agregado

- Transporte

- Por destino

- Nacional

- Internacional

- Por industria de uso final

- Químicos y petroquímicos

- Petróleo y gas

- Salud y productos farmacéuticos

- Agricultura y fertilizantes

- Manufactura e industrial

- Gestión de residuos y reciclaje

- Minería

- Otros

- Por región de los EE. UU.

- Noreste

- Medio Oeste

- Sur

- Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para definir qué se considera logística remunerada de mercancías peligrosas en los Estados Unidos y para anclar el modelo a la actividad de carga observable. Consultamos fuentes públicas y oficiales como las normas de materiales peligrosos y las estadísticas de incidentes del US DOT y la PHMSA, las medidas de carga de la Bureau of Transportation Statistics, los datos económicos de la US Census Bureau, los indicadores de la Energy Information Administration vinculados a combustibles y productos refinados, y los comunicados de la EPA que señalan la intensidad de cumplimiento en industrias clave.

En paralelo, revisamos las divulgaciones de logística y remitentes, como informes anuales, presentaciones a inversores y actualizaciones de seguridad o sostenibilidad, ya que a menudo describen la combinación de servicios y la presión de precios. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, y una base de datos de envíos de importación y exportación a nivel de envío, para verificar la coherencia de los flujos de materiales peligrosos vinculados al comercio y confirmar grupos de ingresos realistas por modo y destino. Las fuentes aquí enumeradas no son exhaustivas, y también se consultaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración durante la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en poner a prueba los supuestos reales de precios y operaciones con transportistas, equipos de 3PL, operadores de almacenes y gestores de materiales peligrosos del lado del remitente, y luego hicimos preguntas de seguimiento cuando las señales de la investigación documental no coincidían con las expectativas. Dado que se trata de un mercado estadounidense, cubrimos los principales corredores de demanda y los flujos vinculados a puertos, y también confirmamos dónde los requisitos de manejo y almacenamiento nacionales frente a internacionales dan lugar a pasos de proceso diferentes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 16% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 18% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento, aplicamos un enfoque descendente una vez que se reconstruye el gasto direccionable en logística de materiales peligrosos en EE. UU. a partir de la actividad de carga y la cobertura de servicios, y luego lo confirmamos mediante aproximaciones ascendentes selectivas para que los totales se mantengan realistas. Las verificaciones cruzadas suelen utilizar supuestos muestreados de precio por envío o por milla según el modo, supuestos de rendimiento de almacenes para instalaciones habilitadas para materiales peligrosos, y verificaciones de canal sobre las tasas de adopción de servicios de valor añadido.

Las entradas clave del modelo incluyen la intensidad de envíos de materiales peligrosos por industria de uso final, los cambios en la combinación modal (carretera frente a ferrocarril frente a aire y agua), la proporción de movimientos nacionales frente a internacionales, los pasos de manejo impulsados por el cumplimiento que añaden costos, y el movimiento de precios de servicios vinculado al combustible y la mano de obra. Debido a que los precios de materiales peligrosos pueden moverse de manera desigual entre modos, pronosticamos utilizando análisis de escenarios con una capa ligera de regresión multivariante, donde variables como la dirección de la demanda de carga, las señales de actividad energética y química, y los índices de costos se utilizan para mantener coherentes las trayectorias de precio y volumen. Cuando faltan entradas ascendentes para nichos más pequeños, las brechas se manejan utilizando tasas de adopción conservadoras y aplicándolas solo a los grupos de demanda que cumplen con requisitos claros de manejo de materiales peligrosos, y luego los supuestos se vuelven a verificar con entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones, empezando por comparar el modelo con señales independientes como la actividad logística general de EE. UU., los patrones de incidentes y cumplimiento de materiales peligrosos, y los resultados implícitos de ingresos por envío según el modo. Si un número parece estar fuera de rango, revisamos de nuevo los factores determinantes, lo que generalmente implica volver a verificar el indicador de volumen, el límite del servicio y la escala de precios aplicada antes de la aprobación final.

Actualizamos el informe anualmente, y se realizan actualizaciones intermedias cuando eventos regulatorios, comerciales o de costos importantes pueden cambiar la intensidad de manejo de materiales peligrosos o la dirección de los precios. Antes de la entrega, se revisan nuevamente los últimos datos públicos y se retoman las notas primarias para que los resultados finales reflejen la visión más actual disponible en ese momento.

Estimación de Mordor Intelligence del mercado de logística de mercancías peligrosas en EE. UU. comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para la logística de mercancías peligrosas en EE. UU. pueden variar ampliamente, incluso cuando parecen describir el mismo alcance, porque cada estudio traza su límite en torno a qué servicios se cuentan y cómo se sincronizan los precios. Las diferencias también aparecen cuando el año base no está alineado, cuando el manejo de la moneda y la inflación no se indica claramente, o cuando los indicadores de volumen de carga se toman de series de datos diferentes.

En nuestro trabajo, el momento de actualización y la forma en que se actualiza el precio promedio por envío según el modo son factores determinantes importantes del valor final, particularmente en años en que los costos de combustible y mano de obra se mueven rápidamente, lo que puede alterar los recargos por materiales peligrosos y las tarifas de manejo especializado. Cuando estas actualizaciones se fijan a un corte específico y luego se contrastan con señales independientes como la actividad de carga y la intensidad de cumplimiento, el resultado es más estable y más fácil de reconciliar, un paso incorporado en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 69,22 mil millones de USD (2025) | |

| Editorial de la Industria A | 54,27 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de pronóstico más larga, y parece otorgar más peso a la segmentación de embalaje y cumplimiento normativo, lo que puede alterar lo que se cuenta como ingresos logísticos frente a servicios adyacentes. |

| Editorial de la Industria A | 57,77 mil millones de USD (2025) | Aplica el mismo enfoque de segmento más amplio y puede usar diferentes supuestos de progresión de precios entre modos, lo que puede reducir el valor de 2025 si la escalada de recargos por materiales peligrosos se suaviza o no está vinculada al movimiento de costos específico del modo. |

La diferencia en la tabla proviene principalmente de la alineación del año base y de cómo se establecen los límites de servicio entre logística y actividades adyacentes de cumplimiento y embalaje. Al mantener el tamaño vinculado a señales de carga observables en EE. UU., pasos de precios a nivel de modo y verificaciones de validación repetibles, obtenemos un valor de mercado que puede rastrearse hasta factores determinantes claros y ajustarse cuando nuevos datos modifiquen esos factores.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de logística de mercancías peligrosas de los Estados Unidos en 2031?

Se espera que el mercado alcance los 88.030 millones de USD en 2031.

¿Qué región lidera actualmente la logística de materiales peligrosos en los EE. UU. por valor?

La región Sur lidera con una participación del 30,70% gracias a sus clústeres de energía y petroquímica.

¿Qué segmento funcional muestra el crecimiento más rápido?

Los servicios de valor agregado, que se expanden a una CAGR del 3,72% hasta 2031 mediante la integración de soluciones de cumplimiento normativo y monitorización.

¿A qué ritmo crecen los envíos internacionales de mercancías peligrosas?

Se prevé que las rutas internacionales aumenten a una CAGR del 4,28% a medida que las exportaciones de GNL y el comercio electrónico transfronterizo se aceleren.

¿Qué impulsor potencia más el crecimiento a largo plazo?

La sólida expansión de la capacidad petroquímica nacional añade un +1,2% estimado a la CAGR global del mercado.

¿Por qué están aumentando los costos de seguros para los transportistas de mercancías peligrosas?

La mayor gravedad de los siniestros y las sanciones más estrictas de la OSHA y la PHMSA llevan a los suscriptores a elevar las primas en porcentajes de dos dígitos.

Última actualización de la página el: