Tamaño y Participación del Mercado de Logística de Mercancías Peligrosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 291.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 389.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

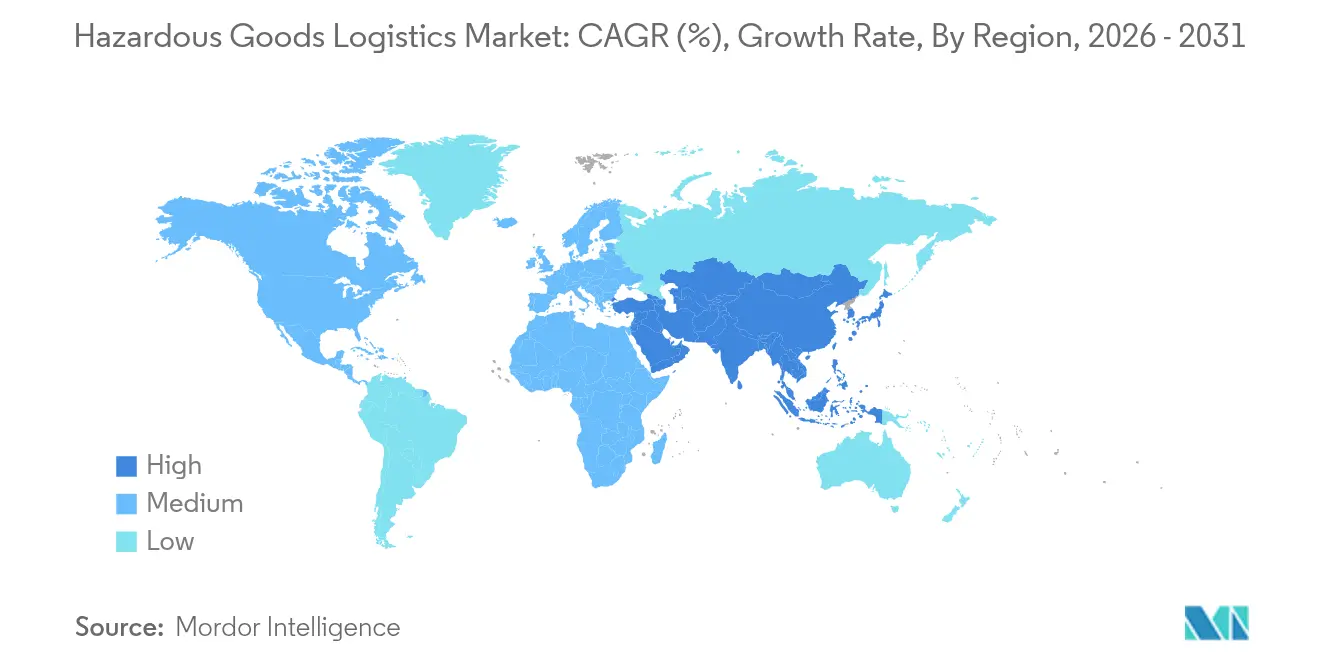

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Mercancías Peligrosas por Mordor Intelligence

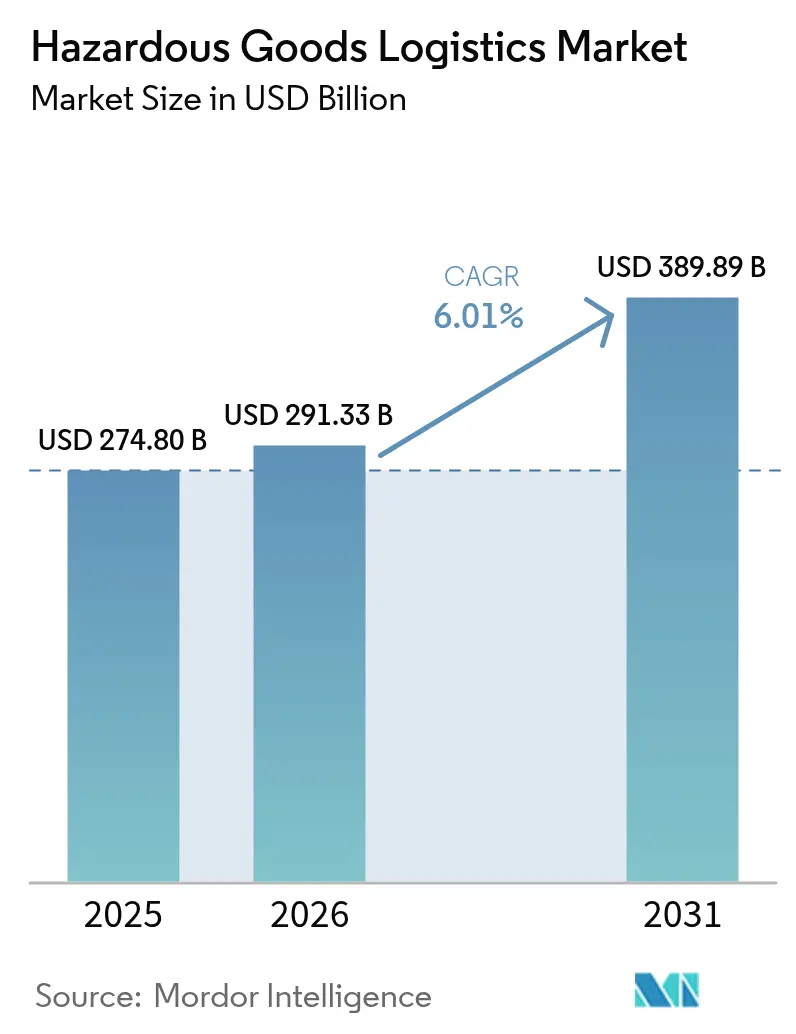

Se espera que el tamaño del mercado de Logística de Mercancías Peligrosas crezca de USD 274,80 mil millones en 2025 a USD 291,33 mil millones en 2026 y se prevé que alcance USD 389,89 mil millones en 2031 a una CAGR del 6,01% durante 2026-2031.

La trayectoria ascendente está respaldada por la expansión de los flujos comerciales de productos químicos y petroquímicos, el creciente volumen de baterías de iones de litio y la necesidad de biológicos con control de temperatura que exigen una manipulación especializada en redes de transporte por carretera, ferrocarril, aire y vía marítima. La digitalización progresiva —principalmente sensores IoT, herramientas de cadena de custodia habilitadas por blockchain y enrutamiento impulsado por AI— refuerza la visibilidad operativa al tiempo que ayuda a los operadores a navegar por mandatos de seguridad global cada vez más estrictos. Los organismos reguladores de América del Norte, la Unión Europea y Asia Pacífico están sincronizando estándares en torno al embalaje, el etiquetado y el intercambio de datos en tiempo real, lo que impulsa a los transportistas a modernizar sus flotas con trenes de potencia Euro VI o de cero emisiones y tecnologías de supresión de incendios. Mientras tanto, la presión persistente derivada del aumento de las primas de seguros y los costos de cumplimiento transfronterizo está fomentando la consolidación a medida que los grandes proveedores buscan economías de escala.

Conclusiones Clave del Informe

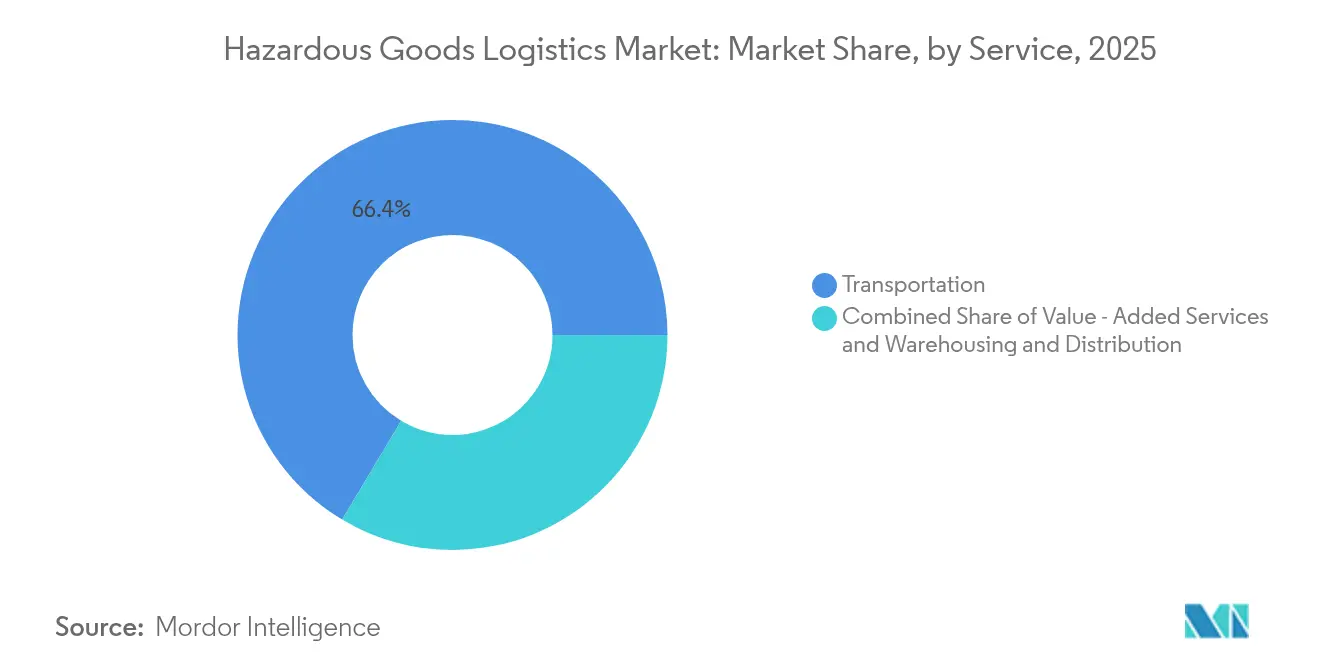

- Por servicio, el transporte representó el 66,42% de la participación en los ingresos del mercado de Logística de Mercancías Peligrosas en 2025, mientras que se prevé que los servicios de valor agregado crezcan a una CAGR del 7,56% hasta 2031.

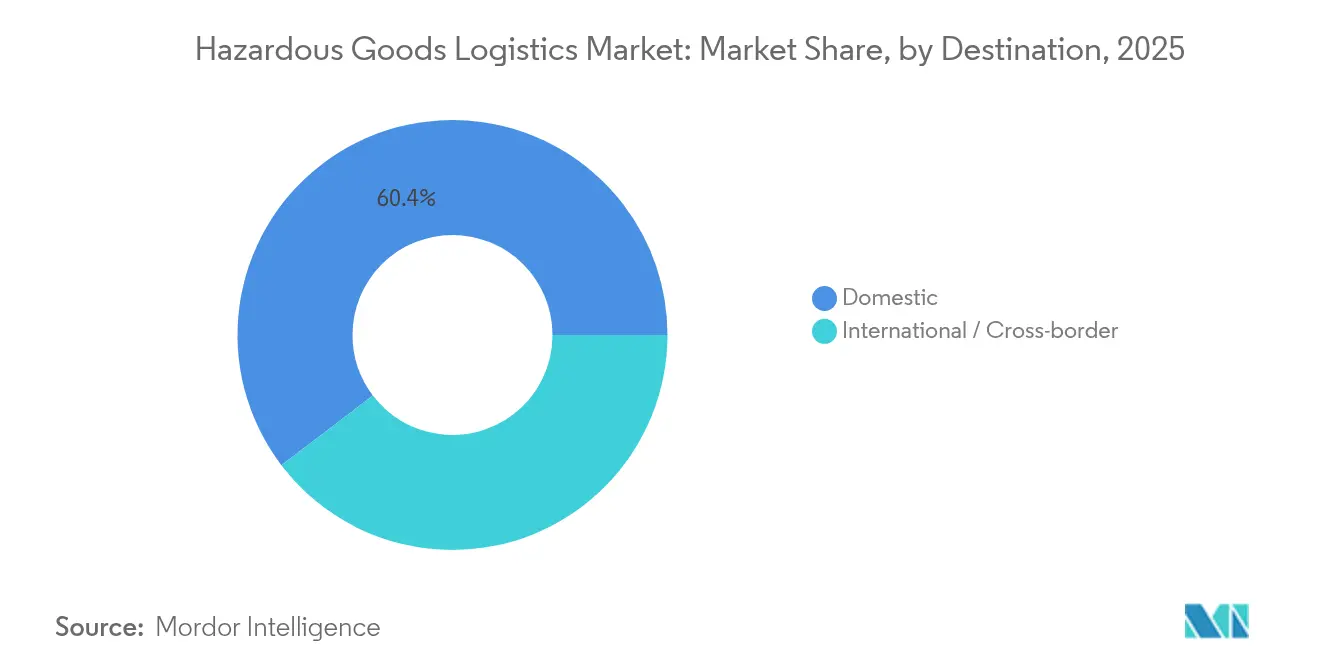

- Por destino, los envíos nacionales captaron el 60,35% de la participación del mercado de Logística de Mercancías Peligrosas en 2025, mientras que se espera que las soluciones intermodales y multimodales registren una CAGR del 9,02% hasta 2031.

- Por industria de uso final, los productos químicos y petroquímicos representaron el 35,42% de la participación en 2025, pero la atención médica y los productos farmacéuticos se están expandiendo a una CAGR del 10,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística de Mercancías Peligrosas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del comercio global de productos químicos y petroquímicos | +1.8% | Asia Pacífico y América del Norte dominan | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones de seguridad multimodal y auditorías | +1.2% | La UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Rápido crecimiento de las plataformas de comercio electrónico B2B para mercancías peligrosas | +0.9% | América del Norte y la UE, con aceleración en Asia Pacífico | Corto plazo (≤ 2 años) |

| Soluciones de cadena de custodia habilitadas por blockchain | +0.7% | Adopción temprana en mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Corredores ferroviarios y fluviales de bajas emisiones de carbono para mercancías peligrosas | +0.6% | UE y América del Norte, proyectos piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de logística inversa derivada del reciclaje industrial en sitio | +0.5% | Global, vinculado a mandatos de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Global de Productos Químicos y Petroquímicos

Los fabricantes globales ahora mueven mayores volúmenes de productos químicos especializados, fertilizantes y productos refinados que requieren embalaje específico por clase, ventilación y segregación. Solo Estados Unidos gestionó 1,2 millones de consignaciones diarias de mercancías peligrosas en 2024, equivalente al 12% de todas las toneladas-milla de carga [1]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Datos de Incidentes con Materiales Peligrosos," PHMSA, phmsa.dot.gov. Los productos químicos representaron el 36% de los ingresos totales de 2024 dentro del mercado de Logística de Mercancías Peligrosas, lo que demuestra la necesidad de activos a escala como vagones cisterna presurizados y contenedores cisterna ISO. Los líquidos inflamables de Clase 3 y los corrosivos de Clase 8 dominan el tráfico ferroviario, y los transportistas citan una tasa de entrega libre de incidentes del 99,99% que ayuda a mantener la confianza pública y regulatoria[2]Union Pacific, "Informe de Desempeño en Seguridad Ferroviaria 2024," Union Pacific, up.com. Los operadores de tuberías, terminales y ferrocarriles están acelerando la adopción de sensores de carga que reducen los ciclos de carga a 45 minutos, facilitando un mayor rendimiento sin comprometer la seguridad. Las ampliaciones de capacidad en los puertos de la Costa del Golfo y Asia Pacífico continúan, alentando a los cargadores a combinar graneles líquidos peligrosos con mercancías peligrosas en contenedores dentro de contratos de servicios de valor agregado. Estas fuerzas combinadas expanden colectivamente la demanda potencial dentro del mercado de Logística de Mercancías Peligrosas.

Endurecimiento de las Regulaciones de Seguridad Multimodal y Auditorías

Los gobiernos están elevando las sanciones por incumplimiento, lo que obliga a los proveedores de logística a invertir en equipos certificados y capacitación del personal. La PHMSA elevó las multas civiles por encima de USD 100.000 por día en 2025, y los ferrocarriles ahora deben entregar datos electrónicos de composición a los equipos de primera respuesta bajo los mandatos de la Ley FAST, un desembolso a diez años estimado en USD 17,7 millones. La armonización transfronteriza con las Recomendaciones Modelo de la ONU ahorra a los cargadores entre USD 50 y 130 millones anuales en trámites evitados, al tiempo que reduce los tiempos de despacho para materiales radiactivos de Clase 7. El ADR 2023 de Europa añadió disposiciones más estrictas para el hidróxido de tetrametilamonio y los contenedores intermedios para graneles de plástico reciclado, obligando a las flotas a actualizar los revestimientos y juntas de los contenedores[3]Comisión Económica de las Naciones Unidas para Europa, "Actualizaciones del ADR 2023," CEPE, unece.org. El cumplimiento se apoya además en el seguimiento por satélite y los sensores certificados ATEX implementados por los principales productores, garantizando el registro continuo de temperatura y presión en 700 contenedores cisterna. A medida que la supervisión se profundiza, las empresas que incorporan protocolos de gestión de riesgos obtienen una ventaja competitiva dentro del mercado de Logística de Mercancías Peligrosas.

Rápido Crecimiento de las Plataformas de Comercio Electrónico B2B para Mercancías Peligrosas

La digitalización está transformando la adquisición a medida que portales especializados permiten a laboratorios, fábricas y clínicas realizar pedidos directos y conformes de mercancías peligrosas. La integración de los flujos de trabajo del Sistema de Información de Mercancías Peligrosas (DGIS) en los sistemas de planificación de recursos empresariales acelera la validación de documentos de envío y automatiza la generación de etiquetas, reduciendo días en los ciclos de aprobación tradicionales. Los contratos inteligentes de blockchain verifican cada vez más el contenido de las hojas de datos de seguridad (SDS), reduciendo los errores de declaración al tiempo que crean registros de auditoría a prueba de manipulaciones exigidos por los reguladores. El paso de la PHMSA a registros exclusivamente electrónicos se alinea con los proyectos piloto de aduanas sin papel en Canadá, México y la UE, apoyando los despachos transfronterizos ágiles. Los análisis predictivos en las cadenas de frío farmacéuticas ahora anticipan desviaciones de temperatura y proponen rutas alternativas, combatiendo las pérdidas anuales por deterioro que alguna vez superaron los USD 35 mil millones. Sin embargo, las brechas de ciberseguridad en los sistemas electrónicos de declaración de mercancías peligrosas persisten, lo que impulsa a los transportistas a reforzar las redes con autenticación multifactor y cifrado de extremo a extremo. Estos desarrollos estimulan colectivamente ingresos incrementales dentro del mercado de Logística de Mercancías Peligrosas.

Las Soluciones de Cadena de Custodia Habilitadas por Blockchain Ganan Terreno

Los registros distribuidos proporcionan registros inmutables con marca de tiempo que fortalecen las verificaciones de la cadena de custodia. Los operadores pueden otorgar a los reguladores permisos de solo lectura, lo que permite la supervisión en tiempo real sin exponer datos comerciales propietarios. En escenarios de emergencia, los nodos de blockchain fusionan datos de sensores con algoritmos de respuesta a accidentes que modelan instantáneamente las dispersiones de nubes de vapor y asesoran a los equipos de respuesta. SAVVY Telematic Systems ofrece dispositivos certificados ATEX e IECEx que transmiten datos continuos de GPS, impacto y temperatura directamente al almacenamiento descentralizado, satisfaciendo los requisitos de auditoría para los movimientos de gases tóxicos de Clase 2.3. Los primeros adoptantes reportan ganancias en el rendimiento porque las liberaciones de carga ya no esperan verificaciones manuales de documentos, lo que ilustra cómo blockchain impulsa eficiencias medibles dentro del mercado de Logística de Mercancías Peligrosas. A medida que más puertos y patios ferroviarios implementan redes con permisos, las partes interesadas esperan menores costos administrativos y una resolución más rápida de las demoras por estadía.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad del cumplimiento normativo entre jurisdicciones | -1.4% | Global, más aguda en rutas transfronterizas | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros y responsabilidad civil | -0.8% | Global, mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de vehículos para mercancías peligrosas calificados Euro VI y de cero emisiones | -0.6% | UE y América del Norte, con brechas emergentes en los mercados de Asia Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en los sistemas electrónicos de Declaración de Mercancías Peligrosas | -0.5% | Global, impulsado por la digitalización acelerada de los flujos de trabajo de mercancías peligrosas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Cumplimiento Normativo entre Jurisdicciones

Un mosaico de regulaciones nacionales obliga a los transportistas a dominar múltiples regímenes de documentación, calendarios de capacitación y códigos de embalaje. Estados Unidos se alinea con los estándares de la ONU, pero conserva especificaciones de vagones cisterna propias del país que añaden costos de adaptación para las flotas extranjeras. La clasificación GB 6944-2012 de China diverge del ADR, lo que requiere conversiones de embalaje cuando los envíos transitan de Shenzhen a Róterdam. Las restricciones pendientes de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en Europa podrían interrumpir las cadenas de suministro de semiconductores y placas de circuito impreso a medida que las empresas buscan químicos sustitutos. Las variaciones en las horas de habilitación para mercancías peligrosas de los conductores, las reglas de idioma de los documentos y los protocolos de contacto de emergencia generan cargos por detención e inventarios de reserva más elevados. Los proveedores de logística mantienen por tanto equipos de cumplimiento paralelos, lo que infla los gastos generales y ralentiza la incorporación de nuevas rutas comerciales dentro del mercado de Logística de Mercancías Peligrosas.

Aumento de las Primas de Seguros y Responsabilidad Civil

La cobertura especializada para fuentes radiactivas de Clase 7 o baterías de litio de Clase 9 se ha disparado a medida que los aseguradores reevalúan el riesgo catastrófico. Los aseguradores ahora exigen puntuaciones de conductores verificadas por telemática, instalación de detectores de fuga térmica y prueba de contención de doble pared en determinados tanques antes de cotizar pólizas. Los transportistas más pequeños frecuentemente se enfrentan a primas anuales mínimas superiores a USD 500.000, lo que limita la entrada al mercado y restringe la competencia. La propuesta de la PHMSA de aumentar las tarifas de registro agrava la carga, especialmente para las empresas que operan flotas de mercancías mixtas. Aunque las tasas de accidentes ferroviarios cayeron un 91% desde 1980, una sola ruptura de un vagón cisterna puede generar reclamaciones superiores a USD 100 millones, lo que justifica la cautela de los aseguradores. Los altos niveles de deducibles empujan a los operadores logísticos a adoptar rigurosos protocolos de capacitación y monitoreo, elevando aún más las estructuras de costos en todo el mercado de Logística de Mercancías Peligrosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Las Soluciones de Valor Agregado Impulsan la Evolución del Mercado

El transporte sigue siendo la columna vertebral, responsable del 66,42% de los ingresos de 2025 dentro del mercado de Logística de Mercancías Peligrosas. Los operadores gestionan camiones cisterna dedicados, tanques ISO de acero inoxidable, vagones de ferrocarril con clasificación de presión y aeronaves de carga especializadas que en conjunto garantizan la llegada de explosivos de Clase 1, gases de Clase 2 y líquidos inflamables de Clase 3 con estadísticas de seguridad casi perfectas. Si bien el crecimiento del volumen de transporte es constante, los cargadores solicitan cada vez más servicios integrados que van más allá del transporte de punto a punto. Este cambio explica por qué el segmento de valor agregado registra una CAGR del 7,56% hasta 2031, reflejando la demanda de etiquetado en sitio, ensamblaje de kits, agencia aduanera y consultoría regulatoria. Las empresas de atención médica, por ejemplo, requieren rutas de cadena de frío de extremo a extremo, completas con archivado de registradores de datos que satisfaga las inspecciones de Buenas Prácticas de Distribución (GDP). Los productores de productos químicos también externalizan las actualizaciones de hojas de datos de seguridad (SDS) y la documentación de peligros en múltiples idiomas, lo que les permite centrarse en las tareas de producción principales. Los paquetes de sensores IoT, el sellado de tiempo mediante blockchain y los motores de puntuación de riesgos con AI se incorporan en los contratos premium, otorgando mayor visibilidad y gestión proactiva de excepciones. La inversión en almacenes especializados equipados con bahías segregadas, sistemas de climatización a prueba de explosiones y supresión de incendios con gas inerte respalda tiempos de permanencia más prolongados para cargas reactivas. En conjunto, estas capacidades amplían la fidelización de los clientes y sustentan el impulso sostenido de los ingresos dentro del mercado de Logística de Mercancías Peligrosas.

Los servicios de almacenamiento y distribución complementan el transporte al proporcionar almacenamiento conforme para clases incompatibles bajo un mismo techo. Las instalaciones ahora cuentan con manipuladores de paletas robóticos equipados con LIDAR para evitar la generación de chispas, mientras que los detectores de gas en tiempo real activan la ventilación automatizada cuando los umbrales de vapor se acercan a los límites de la Administración de Seguridad y Salud Ocupacional (OSHA). Los modelos de distribución regional acortan las distancias de última milla, lo que es esencial para los biológicos que requieren tolerancias de temperatura estrechas. Los transportistas utilizan análisis predictivos para colocar el inventario más cerca de los grupos de demanda, reduciendo así los riesgos de deterioro y acortando los plazos de entrega. Los ferrocarriles promueven centros de transbordo a granel que conectan las llegadas de vagones cisterna con el llenado de contenedores intermedios para graneles, eliminando tramos redundantes de transporte por carretera de larga distancia. A medida que los clientes persiguen objetivos de reducción de carbono de alcance 3, los proveedores de logística implementan paneles de evaluación del ciclo de vida que cuantifican las emisiones incorporadas de la cuna a la puerta. Esas métricas alimentan los informes de sostenibilidad e influyen en los criterios de selección de proveedores. Todas estas tendencias sostienen colectivamente el crecimiento de las ofertas de valor agregado, asegurando que el mercado de Logística de Mercancías Peligrosas continúe evolucionando desde el transporte transaccional hacia soluciones de alto margen y ricas en datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Destino: Dominio Nacional con Complejidad Transfronteriza

Los flujos nacionales representaron el 60,35% de los ingresos en 2025, evidenciando los considerables volúmenes de materias primas para refinerías, productos químicos agrícolas y gases industriales que circulan dentro de las fronteras nacionales. Muchos trayectos nacionales aprovechan corredores ferroviarios establecidos y redes de tuberías dedicadas, lo que permite una distribución rentable y una respuesta rápida a los picos de demanda local. Los planes de estudio de capacitación uniformes y los estándares de señalización consistentes simplifican el cumplimiento, reduciendo la fricción en los traspasos entre transportistas, sitios de almacenamiento y servicios de emergencia. Los equipos de respuesta a incidentes mantienen rutas previamente trazadas, mejorando la preparación y minimizando las interrupciones del servicio. Además, los organismos reguladores nacionales frecuentemente proporcionan avisos en tiempo real sobre condiciones meteorológicas, estado de las vías y alertas de cierre de carreteras que ayudan a los despachadores a ajustar los envíos en tránsito. A medida que los cargadores buscan tiempos de ciclo más rápidos, han surgido programas de despacho en el mismo día que permiten a los envíos previamente verificados omitir las inspecciones de rutina, una ventaja para los isótopos médicos críticos.

Los envíos transfronterizos, aunque de menor participación, soportan más capas de documentación y controles físicos. Las mercancías que viajan desde las refinerías de la Costa del Golfo de Estados Unidos hacia los clústeres petroquímicos canadienses deben conciliar las normas de la PHMSA y Transport Canada sobre señalización y guías de respuesta a emergencias. Del mismo modo, los movimientos intermodales por carretera y ferrocarril en Europa pasan por múltiples naciones signatarias del ADR, cada una de las cuales impone restricciones de ruta matizadas en torno a túneles y zonas densamente pobladas. Las fricciones geopolíticas, como las desviaciones de buques para alejarse de vías navegables propensas a conflictos, añaden días de navegación y aumentan el consumo de combustible. Las autoridades aduaneras ahora implementan corredores de blockchain que se interconectan con los sistemas de la comunidad portuaria, lo que permite a los reguladores consultar certificados a prueba de manipulaciones en segundos en lugar de horas. A pesar de estas innovaciones, los transportistas aún asignan tiempos de tránsito de reserva para tener en cuenta posibles inspecciones secundarias, fluctuaciones cambiarias y retrasos en los visados de los conductores. El resultado son mayores requisitos de capital de trabajo y una programación compleja, aunque las rutas transfronterizas premium también generan rendimientos más altos, sosteniendo la rentabilidad dentro del mercado de Logística de Mercancías Peligrosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Atención Médica Impulsa el Crecimiento en Medio del Dominio Químico

Los productos químicos y petroquímicos lideraron con una contribución del 35,42% a los ingresos de 2025, subrayando el papel fundamental de los ácidos, solventes y líquidos inflamables en la manufactura global. Las refinerías, plantas de polímeros y productores de fertilizantes dependen de vagones cisterna especializados con revestimientos resistentes a la corrosión y acoplamientos de doble estante que minimizan el riesgo de descarrilamiento. Las terminales marítimas dedicadas mantienen esferas de almacenamiento con cobertura de nitrógeno que reducen las emisiones de vapor. Los productores otorgan contratos plurianuales que agrupan transporte, almacenamiento y programas de capacitación en seguridad, garantizando un rendimiento predecible para los transportistas. Los operadores de tuberías mantienen sensores de detección remota de fugas y válvulas de cierre espaciadas cada 10 kilómetros, ofreciendo una tasa libre de incidentes del 99,999% para sustancias de peligro por inhalación tóxica. Los clientes del sector químico también buscan soluciones de logística inversa para el reprocesamiento de material fuera de especificación, añadiendo oportunidades de carga de retorno para las empresas de logística.

La atención médica y los productos farmacéuticos, aunque más pequeños hoy en día, exhiben una CAGR del 10,25% hasta 2031, reflejando el auge de los biológicos, las vacunas de ARNm y las terapias celulares y génicas sensibles a la temperatura. Estos productos exigen la calificación de rutas, embalaje certificado según Buenas Prácticas de Distribución (GDP) y control activo de temperatura desde el muelle de carga hasta la cabecera del paciente. Las bombas de infusión alimentadas por baterías de iones de litio están sujetas a las regulaciones de Clase 9, por lo que los transportistas deben garantizar el cumplimiento de la norma ONU 3480 e instalar cubiertas de contención de incendios en los palés de aeronaves. Los operadores líderes implementan Torres de Control dedicadas que monitorean los envíos de ciencias de la vida en tiempo real, emitiendo alertas cuando los sensores detectan una desviación de 2 °C. Los cambios regulatorios, como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de Estados Unidos, exigen la serialización y trazabilidad completa a nivel de artículo, tareas bien adaptadas al blockchain y al reconocimiento de imágenes habilitado por AI. Las inversiones cercanas a EUR 2 mil millones en nuevos centros GDP para 2030 destacan el enfoque estratégico en la atención médica, reforzando su influencia desproporcionada en los ingresos futuros dentro del mercado de Logística de Mercancías Peligrosas.

Análisis Geográfico

América del Norte constituye la mayor participación del mercado de Logística de Mercancías Peligrosas, beneficiándose de 3,3 millones de millas de tuberías reguladas, una red ferroviaria integrada y una sofisticada infraestructura de respuesta a emergencias. Los principales ferrocarriles como BNSF y Union Pacific continúan registrando entregas de mercancías peligrosas libres de incidentes al 99,999%, subrayando una cultura de inversión en seguridad y mantenimiento proactivo. El corredor entre Estados Unidos y Canadá aprovecha códigos de señalización armonizados y portales de datos compartidos que agilizan el despacho aduanero, mientras que la ruta entre Estados Unidos y México recibe mejoras prioritarias bajo programas trilaterales de facilitación del comercio. Los transportistas asignan presupuestos de automatización a detectores de defectos en vías, AI de mantenimiento predictivo y análisis de salud de frenos aprobados por la Administración Federal de Ferrocarriles (FRA) que en conjunto reducen el tiempo de inactividad. Los legisladores canalizan subvenciones hacia camiones de arrastre de cero emisiones en los puertos, ayudando a los cargadores a reducir su huella de carbono sin sacrificar la potencia conforme para la carga peligrosa.

Europa sigue como la segunda región más grande, moldeada por estrictas disposiciones del ADR y un impulso político hacia corredores multimodales de bajas emisiones de carbono. Los operadores de carga ferroviaria capitalizan las iniciativas del Espacio Ferroviario Europeo Único que permiten cambios de locomotoras transfronterizos sin extensas paradas administrativas. Puertos como Róterdam y Amberes ofrecen búnkeres dedicados para isótopos de Clase 7, mientras que las vías navegables interiores manejan líquidos de Clase 3 en barcazas de doble casco equipadas con unidades de recuperación de vapor. El Pacto Verde Europeo incentiva los cambios modales de la carretera al ferrocarril y las vías navegables interiores, y los transportistas responden invirtiendo en carrocerías intercambiables de 45 pies compatibles con ambas plataformas. La adquisición de Schenker por parte de DSV por EUR 14,3 mil millones (USD 15,78 mil millones) refuerza la densidad de la red en 90 países, garantizando una amplia cobertura de servicio para los cargadores multinacionales. Los operadores también prueban camiones de larga distancia propulsados por hidrógeno para cumplir con las propuestas Euro VII, demostrando el papel de Europa como incubadora tecnológica dentro del mercado de Logística de Mercancías Peligrosas.

Asia Pacífico ofrece el ritmo de crecimiento más rápido, impulsado por la expansión industrial en China, el Sudeste Asiático y la India. China continúa modernizando su régimen regulatorio, implementando telemática obligatoria en camiones de cilindros de Clase 2 y construyendo áreas de servicio segregadas a lo largo de rutas peligrosas. La India invierte en corredores de carga dedicados que acomodan trenes de mercancías peligrosas con menores tiempos de permanencia y tracción electrificada. Los puertos japoneses albergan vehículos de guiado automático equipados con baterías a prueba de explosiones, acortando el tiempo de rotación de los buques. Los fabricantes diversifican sus bases de suministro, redirigiendo parte de la producción de electrónica y baterías hacia Vietnam y Tailandia, lo que a su vez acelera la demanda regional de logística conforme. Australia y Corea del Sur actualizan los parques químicos con brigadas de bomberos en las instalaciones y simulaciones de gemelos digitales que mejoran la preparación. En conjunto, estas iniciativas fortalecen el posicionamiento competitivo de los participantes de Asia Pacífico, ampliando las contribuciones generales de ingresos al mercado de Logística de Mercancías Peligrosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Panorama Competitivo

El entorno competitivo sigue siendo moderadamente fragmentado, aunque la consolidación en curso eleva constantemente la concentración del mercado. La adquisición de Schenker por parte de DSV impulsa los ingresos anuales combinados a DKK 310 mil millones (USD 45,89 mil millones) y amplía la plantilla a 160.000 empleados en 90 países, mejorando la capacidad integral para mercancías peligrosas a través de logística contractual integrada, agencia aduanera y transporte multimodal. DHL asigna EUR 2 mil millones (USD 2,20 mil millones) para infraestructura de logística de salud, aumentando la capacidad certificada según Buenas Prácticas de Distribución (GDP) en los principales clústeres biofarmacéuticos. CEVA obtiene la certificación CEIV Li-Ba, elevando su credibilidad en el transporte aéreo de baterías de litio, y amplía su presencia en Turquía a través de los 570.000 metros cuadrados de almacenamiento de Borusan Tedarik. UPS profundiza su experiencia en cadena de frío con la adquisición de Andlauer Healthcare por USD 1,6 mil millones, posicionando su unidad de soluciones de cadena de suministro para competir agresivamente en los segmentos de ciencias de la vida de alto margen.

La diferenciación tecnológica resulta decisiva. Los operadores líderes incorporan dispositivos IoT que monitorean presión, vibración y temperatura a intervalos de diez segundos, alimentando motores de AI que predicen el riesgo de desviación con dos horas de anticipación. Los proyectos piloto de blockchain abarcan transportistas oceánicos y transportistas terrestres, generando registros de traspaso inmutables y acelerando la conciliación de facturas. Los tractores de patio autónomos equipados con LIDAR y sistemas de frenado redundantes realizan tareas de maniobra dentro de los depósitos de explosivos de Clase 1, reduciendo la exposición humana. Los especialistas regionales más pequeños buscan profundidad en nichos; Kenan Advantage Group construye escala en el transporte de sosa cáustica mediante adquisiciones de activos específicas, mientras que SAVVY Telematic Systems licencia rastreadores certificados ATEX a flotas multimodales. Los vectores de crecimiento en espacios no explotados abarcan la logística inversa de reciclaje de baterías, el servicio de infraestructura de combustible de hidrógeno y la expansión en el extranjero hacia los centros químicos de Oriente Medio. Los participantes que orquestan el cumplimiento de extremo a extremo, la visibilidad en tiempo real y la optimización basada en datos están en posición de superar a sus pares a medida que el mercado de Logística de Mercancías Peligrosas continúa madurando.

Líderes de la Industria de Logística de Mercancías Peligrosas

DHL

DSV

Ceva Logistics

DGD Transport

Bolloré Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), creando una de las empresas de logística más grandes del mundo con 160.000 empleados en 90 países.

- Abril de 2025: CEVA Logistics firmó un acuerdo de USD 440 millones para adquirir Borusan Tedarik, añadiendo 570.000 metros cuadrados de almacenamiento en Turquía.

- Marzo de 2025: Kenan Advantage Group adquirió M.C. Tank Transport, añadiendo 100 tractores y 500 remolques químicos a su flota.

- Marzo de 2025: Mitsui O.S.K. Lines adquirió LBC Tank Terminals por USD 1.715 millones, obteniendo 3 millones de m³ de almacenamiento de productos químicos en siete terminales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de logística de mercancías peligrosas como los ingresos obtenidos por proveedores especializados externos que almacenan, manipulan y transportan sustancias clasificadas legalmente como peligrosas (corrosivas, inflamables, explosivas, tóxicas, oxidantes, radiactivas o biológicamente peligrosas) a través de cadenas de transporte por carretera, ferrocarril, aire, mar e intermodal. Según Mordor Intelligence, el alcance abarca el transporte, el almacenamiento dedicado de materiales peligrosos y los servicios de valor añadido vinculados a la seguridad prestados entre la puerta del remitente y el muelle del destinatario.

Dejamos fuera del alcance las flotas propias de los fabricantes y los trabajos puntuales de respuesta a derrames de emergencia.

Descripción general de la segmentación

- Por Servicio (Valor)

- Transporte

- Carretera

- Ferrocarril

- Aire

- Mar y Vías Navegables Interiores

- Almacenamiento y Distribución

- Servicios de Valor Agregado (Etiquetado, Ensamblaje de Kits, Consultoría)

- Transporte

- Por Destino (Valor)

- Nacional

- Internacional / Transfronterizo

- Por Industria de Uso Final (Valor)

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Atención Médica y Farmacéutica

- Agricultura y Fertilizantes

- Minería y Metales

- Energía y Servicios Públicos

- Manufactura (Electrónica, Automotriz, etc.)

- Gestión de Residuos y Reciclaje

- Otros

- Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a auditores de seguridad, jefes de operaciones de 3PL, aseguradoras de materiales peligrosos y compradores de plantas químicas en América del Norte, Europa, Asia-Pacífico y el Golfo. Sus perspectivas sobre los patrones de recargos, los ciclos de contenedores y los costos de cumplimiento normativo cubrieron las brechas de datos y refinaron cada supuesto.

Investigación documental

Los analistas comenzaron con el Reglamento Modelo de la ONU, el ADR y el Código IMDG, y luego los cotejaron con las tablas de flujo de UN Comtrade, los datos de toneladas-kilómetro de mercancías peligrosas de Eurostat, los archivos de incidentes de la PHMSA y los registros de infracciones de la OSHA. Los informes 10-K de las empresas y la prensa empresarial de referencia aclararon las variaciones arancelarias y los precios por ruta.

Nuestro equipo también verificó los ingresos de los operadores a través de D&B Hoovers y monitoreó las actualizaciones en tiempo real en Dow Jones Factiva. Estas referencias ilustran, sin agotar, el conjunto más amplio de fuentes consultadas para obtener cifras, contexto y validación.

Dimensionamiento del mercado y previsión

Se reconstruyó un conjunto de demanda descendente a partir de los volúmenes nacionales de toneladas de carga peligrosa, las participaciones transfronterizas y las tarifas combinadas con impuestos incluidos, y luego se verificó mediante agregaciones selectivas ascendentes de proveedores y pruebas de precio por volumen muestreadas.

Factores como la producción química mundial, el recuento de plataformas, el crecimiento de las rutas de cadena de frío farmacéutica, los escaladores de tarifas regulatorias y la capacidad modal alimentan una regresión multivariante que proyecta el valor hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza de tres pasos frente a estadísticas de accidentes y recibos de aduanas; cualquier anomalía desencadena llamadas de seguimiento antes de la aprobación final.

Los informes se actualizan cada año, con actualizaciones intermedias cuando la regulación o los shocks macroeconómicos afectan a un factor clave.

Por qué nuestra línea de base de logística de mercancías peligrosas merece confianza

Las cifras publicadas difieren porque las empresas adoptan combinaciones de servicios, rutas de margen, bloqueos de divisas y cadencias de actualización distintas.

Los principales factores de divergencia incluyen si se contabiliza el almacenamiento, cómo se tratan los recargos intermodales y si las flotas propias están dentro del alcance.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 274,80 B (2025) | Mordor Intelligence | - |

| USD 251,13 B (2025) | Global Consultancy A | Almacenamiento omitido, descuento más profundo en trayectos cortos |

| USD 274,20 B (2024) | International Publisher B | Tipo de cambio de 2022 congelado, crecimiento único del 5,9 % por acumulación |

| USD 225,89 B (2024) | Industry Journal C | Complementos de seguridad excluidos, umbral de factura USD 500 k |

Estos contrastes muestran que, una vez que el alcance y las opciones de conversión se alinean, el modelo disciplinado y actualizado anualmente de Mordor ofrece a los responsables de la toma de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Logística de Mercancías Peligrosas en 2026?

El tamaño del mercado de Logística de Mercancías Peligrosas se situó en USD 291,33 mil millones en 2026 y se proyecta que alcance USD 389,89 mil millones en 2031.

¿Qué segmento de servicio lidera el mercado de Logística de Mercancías Peligrosas en 2025?

Los servicios de transporte representan el 66,42% de los ingresos de 2025, reflejando el papel esencial de los activos de transporte multimodal.

¿Qué industria de uso final crece más rápido dentro de la logística de mercancías peligrosas hasta 2031?

La atención médica y los productos farmacéuticos muestran el ritmo más alto, avanzando a una CAGR del 10,25% hasta 2031 gracias a los biológicos y los dispositivos alimentados por baterías.

¿Cuáles son los principales impulsores del crecimiento futuro del mercado durante 2026-2031?

La expansión del comercio químico global, regulaciones de seguridad más estrictas, el comercio electrónico B2B digitalizado y la trazabilidad basada en blockchain añaden colectivamente impulso.

¿Cómo están afectando el aumento de las primas de seguros a los proveedores de logística en 2026?

Los mayores costos de cobertura de responsabilidad civil elevan los gastos operativos y fomentan una mayor inversión en telemática, capacitación y escala consolidada para preservar los márgenes.

¿Qué regiones presentan las mayores oportunidades de crecimiento hasta 2031?

Asia Pacífico lidera el crecimiento debido a la expansión industrial en China, la India y el Sudeste Asiático, respaldada por la modernización regulatoria y las mejoras de infraestructura.

Última actualización de la página el: