Tamaño y Participación del Mercado de Logística de Indumentaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 158.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 217.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Indumentaria por Mordor Intelligence

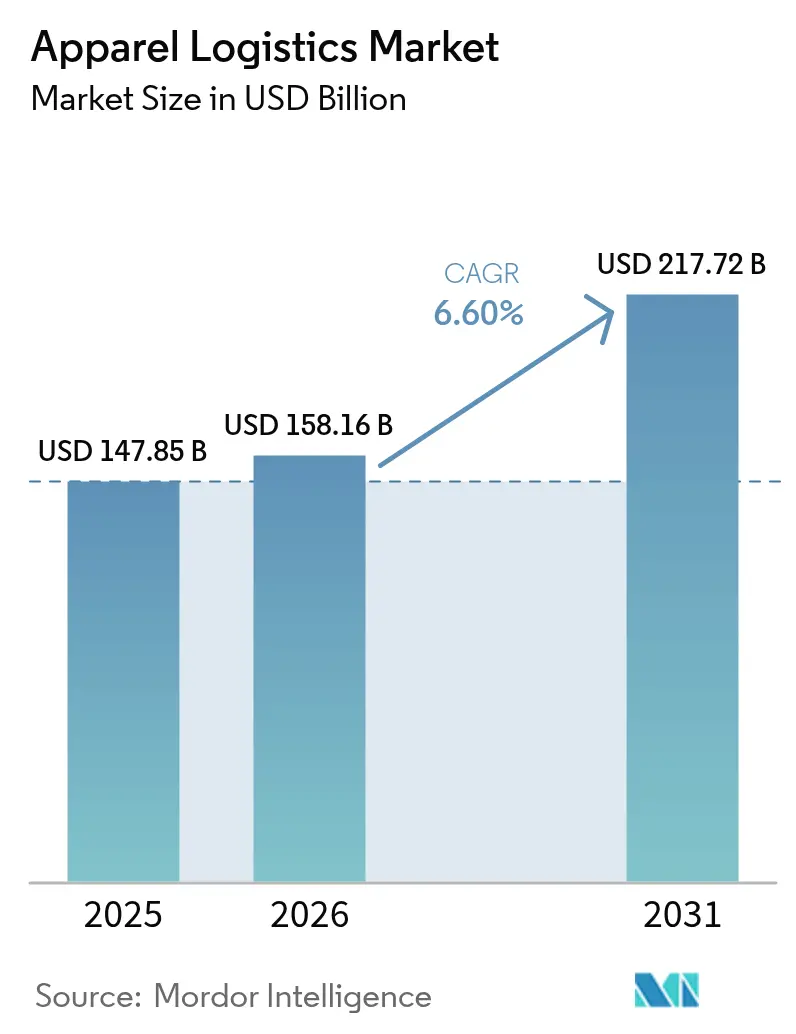

Se espera que el tamaño del mercado global de logística de indumentaria crezca de USD 147,85 mil millones en 2025 a USD 158,16 mil millones en 2026 y se prevé que alcance USD 217,72 mil millones en 2031 a una CAGR del 6,60% durante 2026-2031.

El auge de las estrategias de comercio minorista omnicanal está impulsando a las marcas a rediseñar sus cadenas de suministro en torno a la velocidad de entrega y la visibilidad del inventario, en lugar de la simple minimización de costos. Las iniciativas de producción cercana en México, América Central, Turquía y el Norte de África están comprimiendo las rutas oceánicas, estimulando la actividad transfronteriza por carretera y de cabotaje, y aumentando la necesidad de nodos regionales de cross-docking. Las normas obligatorias del Pasaporte Digital de Producto (PDP) en la Unión Europea están acelerando el despliegue de RFID, códigos QR y cadena de bloques, impulsando la demanda de servicios de rastreo y seguimiento granulares en el mercado de logística de indumentaria. Los operadores enfrentan presión sobre los márgenes debido a la volatilidad de los precios del combustible y la electricidad, lo que impulsa la automatización, el abastecimiento de energías renovables y los contratos indexados. La diferenciación competitiva ahora depende de la robótica de almacén, el análisis de inventario impulsado por IA y la capacidad de ejecutar programas de logística inversa y economía circular a escala industrial dentro del mercado de logística de indumentaria.

Conclusiones Clave del Informe

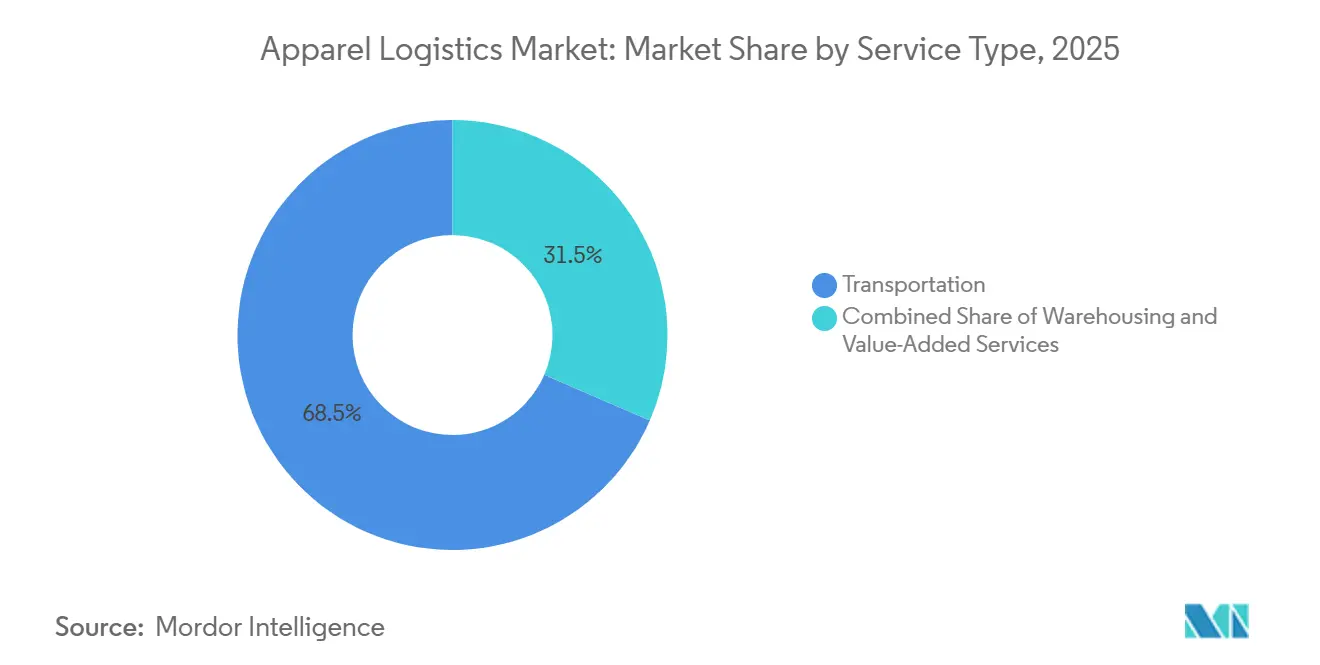

- Por servicio, el transporte representó el 68,50% de la participación del mercado de logística de indumentaria en 2025. Se prevé que los servicios de valor agregado se expandan a una CAGR del 6,70% hasta 2031.

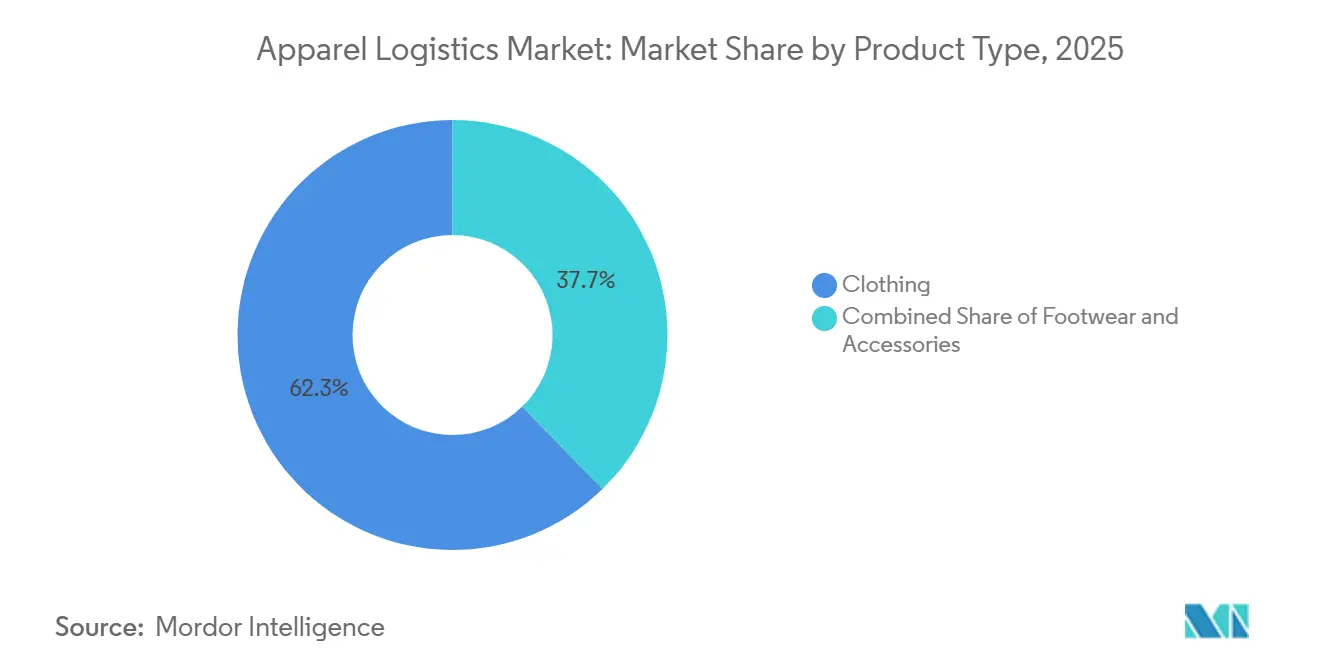

- Por tipo de producto, la ropa capturó el 62,30% del tamaño del mercado de logística de indumentaria en 2025. Se proyecta que la ropa avance a una CAGR del 6,64% durante 2026-2031.

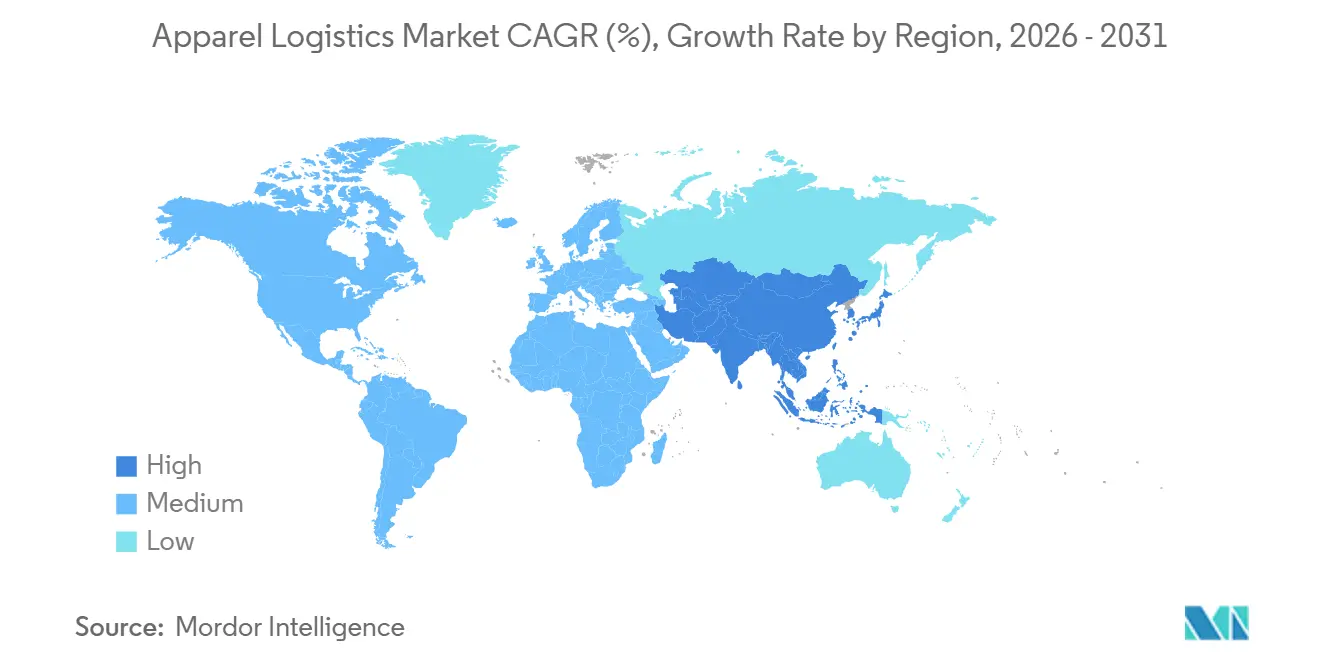

- Por geografía, Asia-Pacífico tuvo una participación de ingresos del 41,80% en 2025 y está preparada para la CAGR regional más rápida del 6,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística de Indumentaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cumplimiento omnicanal que requieren redes integradas de entrega en el mismo día | +1.6% | América del Norte, metrópolis de la UE, megaciudades emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La fabricación regionalizada de indumentaria cerca de los centros de demanda está diluyendo las dependencias de larga distancia | +1.3% | México, América Central, Turquía, Norte de África | Mediano plazo (2-4 años) |

| Aceleración de la robótica de almacén y la automatización de mercancías a persona para compensar la escasez de mano de obra | +1.4% | Global, más fuerte en economías de salarios altos | Mediano plazo (2-4 años) |

| Análisis de inventario avanzado e IA para la optimización en tiempo real de SKU hiperfragmentadas | +1.2% | América del Norte, Europa Occidental y los principales mercados de comercio electrónico de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Legislación de Pasaporte Digital de Producto de la UE que impulsa inversiones en trazabilidad a nivel de artículo | +0.9% | Núcleo de la UE, proveedores asiáticos orientados a la exportación | Largo plazo (≥ 4 años) |

| Expansión de centros de comercio electrónico en régimen de depósito aduanero en la ASEAN, que permiten la entrega transfronteriza de indumentaria en 48 horas | +0.7% | Singapur, Malasia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Omnicanal que Requieren Redes Integradas de Entrega en el Mismo Día

Los minoristas están reduciendo los radios de cumplimiento para satisfacer las promesas de entrega en el mismo día, invirtiendo capital en centros de clasificación urbanos y módulos de microcumplimiento en tienda. Target comprometió USD 100 millones en seis centros de clasificación en Estados Unidos, mientras que Walmart abrió cinco nodos automatizados capaces de cubrir el 90% de los hogares al día siguiente. Las autoridades municipales de París, Barcelona y Nueva York restringen el tiempo de permanencia en la acera, lo que obliga a los transportistas a adoptar software de optimización de franjas horarias y orquestación de conductores de economía colaborativa. Los proveedores de comercio rápido en India anticipan un crecimiento anual de pedidos del 75-85%, lo que tensiona aún más los diseños tradicionales de concentrador y radio. En conjunto, estos movimientos elevan la necesidad de redes densas de cross-dock, transporte de línea con tiempo definido y capacidad integrada de última milla en el mercado de logística de indumentaria. Los operadores que fusionan datos de transporte, inventario y mano de obra en tiempo real aseguran mayores tasas de adjudicación de licitaciones y resiliencia de márgenes[1] Asociación Internacional de Transporte Público, "Tendencias de Logística Urbana y Entrega en el Mismo Día 2025," uitp.org .

Fabricación Regionalizada de Indumentaria Cerca de los Centros de Demanda que Diluye las Dependencias de Larga Distancia

Las exportaciones récord de México a Estados Unidos en 2025 acortaron los ciclos de reabastecimiento a 4-6 semanas, la mitad de la duración del abastecimiento desde Asia Oriental. Los corredores libres de aranceles bajo el USMCA y el CAFTA-DR, junto con la producción flexible en Turquía para marcas de la UE, están amplificando los flujos por carretera y las rotaciones de cabotaje. Si bien Asia mantiene el liderazgo en telas sintéticas, el creciente riesgo geopolítico y las rutas marítimas interrumpidas están impulsando la cobertura hacia plantas de producción cercana. Los patrones de combinación de fletes ahora favorecen soluciones regionales de carga completa y chárter aéreo, reforzando la agilidad para los calendarios de lanzamiento de colecciones de moda dentro del mercado de logística de indumentaria. Los proveedores que operan almacenes en régimen de depósito aduanero cerca de las fronteras terrestres y ofrecen servicios integrados de aduanas obtienen una ventaja estructural.

Aceleración de la Robótica de Almacén y la Automatización de Mercancías a Persona para Compensar la Escasez de Mano de Obra

Amazon superó 1 millón de robots, reduciendo el recorrido de recolección en un 10% y mejorando las métricas de seguridad en el sitio. Los sistemas de lanzadera en los principales operadores logísticos de moda de terceros ofrecen más del triple de la productividad de las configuraciones manuales, mientras que los copilotos de IA generativa aceleran el manejo de excepciones. La automatización reduce la dependencia de mano de obra escasa, amplía los horarios de operación y sustenta el cumplimiento sin errores, reforzando el posicionamiento competitivo de los proveedores tecnológicamente competentes dentro del mercado de logística de indumentaria. Sin embargo, la intensidad de capital está impulsando la consolidación de la industria, ya que los operadores de nivel medio tienen dificultades para financiar la implementación de robótica.

Análisis de Inventario Avanzado e IA para la Optimización en Tiempo Real de SKU Hiperfragmentadas

La previsión impulsada por IA convierte el sentimiento de las redes sociales en órdenes de compra en cuestión de semanas en Walmart, comprimiendo drásticamente los intervalos de diseño a estantería. Las plataformas en la nube ingieren tráfico web, señales de punto de venta y patrones climáticos para refinar las curvas de tallas, reduciendo drásticamente los envíos divididos y los costos de última milla. Los usuarios de motores de asignación predictiva reportan rotaciones de inventario un 30% más rápidas y mayor éxito en la entrega en el primer intento. Estos análisis aprovechan la base de macrodatos del comercio minorista omnicanal, convirtiendo la visibilidad granular en mejora de márgenes para los operadores logísticos de terceros integrados en el mercado de logística de indumentaria. Los primeros adoptantes monetizan los conocimientos a través de paquetes de servicios premium y modelos de precios dinámicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de cumplimiento transfronterizo y cambios en los regímenes aduaneros | -1.2% | Global, con impacto agudo en los corredores UE-Reino Unido, EE. UU.-China e intra-ASEAN | Corto plazo (≤ 2 años) |

| La volatilidad de los precios de la energía está inflando los gastos operativos de los centros de distribución | -1.0% | Núcleo de la UE, extendiéndose a mercados dependientes de la importación de energía | Corto plazo (≤ 2 años) |

| El desequilibrio persistente de contenedores a nivel mundial y la congestión portuaria están perturbando los flujos de indumentaria | -1.1% | Rutas transpacíficas y Asia-Europa, con efecto cascada en los servicios de alimentación | Mediano plazo (2-4 años) |

| Los cuellos de botella en el suministro de materiales de embalaje logístico reciclable están obstaculizando los objetivos de sostenibilidad | -0.6% | Global, con mayor impacto en mercados con regulaciones obligatorias de embalaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Cumplimiento Transfronterizo y Cambios en los Regímenes Aduaneros

Las nuevas rondas arancelarias sobre indumentaria mexicana en 2025 obligaron a realizar desvíos de emergencia y elevaron el gasto en intermediación aduanera. Las tarifas de carbono en frontera de la UE requieren declaraciones de emisiones a nivel de envío, añadiendo papeleo y alargando los ciclos de despacho. Las declaraciones posteriores al Brexit pueden elevar el costo por paquete en el Reino Unido entre GBP 20 y 45, poniendo en riesgo las exportaciones de las pymes. Las crecientes redes de acuerdos de libre comercio multiplican las auditorías de normas de origen, lo que impulsa a los operadores logísticos de terceros a desarrollar herramientas automatizadas de clasificación de partidas arancelarias y escritorios de cumplimiento con personal. La mayor complejidad aumenta el riesgo de sanciones, retrasa las entregas y erosiona la experiencia del cliente en el mercado de logística de indumentaria.

Volatilidad de los Precios de la Energía que Infla los Gastos Operativos de los Centros de Distribución

Las facturas de electricidad de los almacenes europeos aumentaron entre un 12% y un 18% interanual en 2025, a medida que los mercados de gas y electricidad fluctuaban. Los operadores contrarrestan instalando iluminación LED, paneles solares en los tejados y almacenamiento de baterías, aunque el retorno del capital se alarga ante la persistencia de las oscilaciones de precios. Las cláusulas de indexación de energía en los contratos trasladan parte de la volatilidad a los cargadores, lo que genera renegociaciones y realinea la responsabilidad de los costos. La facturación ajustada estacionalmente, los controles dinámicos de climatización y los paneles de control en tiempo real forman ahora parte de las ofertas de servicios estándar en el mercado de logística de indumentaria. Las empresas que no pueden cubrir el gasto energético enfrentan compresión de márgenes y subutilización de activos[2].Agencia Internacional de Energía, "Actualización del Mercado de Gas y Electricidad 2025," iea.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Transporte Mantiene el Liderazgo mientras los Servicios de Valor Agregado Capturan el Crecimiento

Los servicios de transporte representaron el 68,50% de la participación del mercado de logística de indumentaria en 2025, confirmando su papel fundamental en el traslado de prendas terminadas desde la puerta de la fábrica hasta el consumidor final. El tamaño del mercado de logística de indumentaria vinculado al transporte está preparado para una expansión constante, aunque los servicios de valor agregado crecerán más rápido, registrando una CAGR del 6,70% hasta 2031. El flete aéreo sigue siendo el conducto premium para los lanzamientos de cápsulas y las ventas flash impulsadas por influenciadores, mientras que el flete marítimo sustenta los flujos masivos para artículos básicos sensibles al costo. Los corredores ferroviarios China-Europa atraen el cambio modal a medida que las marcas buscan menores emisiones sin sacrificar demasiado el tiempo de entrega. Los almacenes habilitados con robótica, los escritorios de aduanas integrados y los paneles de control de ESG transforman el almacenamiento de un producto básico a una torre de control estratégica dentro del mercado de logística de indumentaria.

A medida que los modelos de alquiler, reventa y reparación escalan, los puntos de contacto logísticos por prenda se multiplican, elevando la complejidad del flujo inverso y el potencial de ingresos de los paquetes de valor agregado. El cumplimiento del Pasaporte Digital de Producto inyecta escaneo obligatorio y carga de datos en cada punto de control, aumentando los minutos de permanencia pero creando nuevos eventos facturables. Los camiones de larga distancia con bio-GNL, los algoritmos de rutas dinámicas que reducen el consumo de combustible en un 10% y los centros de distribución con energía solar ilustran cómo los transportistas persiguen tanto la reducción de costos como la de carbono. Las adjudicaciones de contratos dependen cada vez más de la conectividad API que alimenta datos de inventario, devoluciones y emisiones directamente en los sistemas ERP de las marcas, lo que estrecha los requisitos de integración tecnológica en toda la industria de logística de indumentaria.

Por Tipo de Producto: Dominio de la Ropa con Impulso de Crecimiento Sostenido

La ropa representó el 62,30% del tamaño del mercado de logística de indumentaria en 2025 y se proyecta que se expanda a una CAGR del 6,64% hasta 2031. Los ciclos de moda ultrarrápida. Shein, por ejemplo, puede pasar del concepto a un SKU activo en dos semanas y ha impulsado la proliferación de SKU, los aumentos en las devoluciones y la paridad de entrada y salida en algunos centros de distribución. El calzado y los accesorios quedan rezagados en volumen, pero exigen tarifas de manipulación más altas debido a los pasos de autenticación y el embalaje protector especializado. El almacenamiento con control de temperatura para chaquetas de cuero premium y zapatillas de alta gama está aumentando, ampliando la diversidad de servicios en el mercado de logística de indumentaria.

Las tasas de devolución de ropa rondan el 21%, creando volúmenes de entrada y salida casi simétricos. Las mezclas de múltiples fibras complican la captura de datos del PDP, mientras que los adornos metálicos a veces activan el control de mercancías peligrosas para el transporte aéreo. Los accesorios exhiben tasas de devolución más bajas, pero experimentan picos estacionales agudos, lo que subraya la necesidad de detección de la demanda. La diferenciación de los proveedores depende cada vez más de la previsión granular a nivel de SKU, la clasificación asistida por IA y la orquestación flexible de la mano de obra para manejar flujos de trabajo irregulares dentro de la industria de logística de indumentaria[3].Federación Nacional de Minoristas, "Devoluciones de Consumidores en la Industria Minorista 2024," nrf.com

Análisis Geográfico

Asia-Pacífico generó el 41,80% de los ingresos mundiales en 2025 y se espera que registre una CAGR del 6,80% hasta 2031, consolidando su primacía en el mercado de logística de indumentaria. China ancla la producción a gran escala, pero la diversificación hacia Vietnam, Bangladesh e India se acelera, impulsando los servicios de alimentación intra-asiáticos, el transporte transfronterizo por carretera y el ferrocarril China-Europa a nuevos máximos. Los centros de depósito aduanero de la ASEAN permiten la entrega regional en 48 horas, y Singapur consolida los flujos multimodales a través de sus zonas de libre comercio. La persistente congestión portuaria en Shanghái y Shenzhen está aumentando los tiempos de permanencia, lo que lleva a los cargadores a adoptar el transporte por carretera transfronterizo y el ferrocarril transiberiano para colecciones cápsula urgentes.

América del Norte está recalibrando hacia la resiliencia tras los impactos de la era pandémica. La producción cercana en México y América Central comprime las ventanas de pedido a entrega, mientras que el flete transfronterizo por carretera de Estados Unidos creció un 9% en 2025. Laredo superó a Los Ángeles como la puerta de entrada comercial más activa de Estados Unidos, redistribuyendo los patrones logísticos interiores. Los puertos del Golfo y de la Costa Este desvían carga discrecional de la Costa Oeste afectada por conflictos laborales, ampliando la demanda de centros de transbordo multicliente y generando mejoras de infraestructura que intensifican la rivalidad dentro del mercado de logística de indumentaria.

Europa equilibra los mandatos de sostenibilidad con la agilidad de la cadena de suministro. Los proyectos piloto del PDP en Francia y Alemania están estimulando la instalación de portales RFID y plataformas de trazabilidad en la nube, elevando los costos logísticos al tiempo que desbloquean tarifas de valor agregado impulsadas por el cumplimiento normativo. Turquía y Marruecos atraen cambios en el abastecimiento de la UE, canalizando volúmenes de cabotaje y carretera a través de los corredores mediterráneos. La volatilidad de los precios de la energía tensiona las cuentas de resultados de los almacenes, acelerando los proyectos de paneles solares en tejados y los acuerdos de compra de energía. La confluencia de los imperativos de cumplimiento y carbono eleva a los operadores logísticos de terceros especializados, dotados de experiencia aduanera y credenciales de instalaciones ecológicas, en todo el mercado de logística de indumentaria[4].Comisión Europea, "Marco del Pasaporte Digital de Producto para Textiles," europa.eu

Panorama Competitivo

El mercado de logística de indumentaria sigue siendo moderadamente concentrado, con Deutsche Post DHL Group, Kuehne + Nagel y Bleckmann controlando los mayores ingresos globales. La adquisición de Inmar Supply Chain Solutions por parte de DHL profundiza sus capacidades de logística inversa, permitiendo flujos de reacondicionamiento y recomercio a gran escala. Kuehne + Nagel mantiene una posición de liderazgo en el Cuadrante Mágico de Gartner para operadores logísticos de terceros tras una inversión digital sostenida y proyectos piloto de automatización. Bleckmann aprovecha su especialización exclusiva en moda, abriendo un sitio de 156.000 pies cuadrados en Ohio para atraer a marcas estadounidenses que demandan cumplimiento de alta velocidad.

El enfoque estratégico se ha desplazado hacia la automatización, las credenciales de ESG y la visibilidad de extremo a extremo. JD Logistics tiene como objetivo la entrega transfronteriza de paquetes en dos días a través de chárteres aéreos propios y redes de almacenes en el extranjero. DHL y Envision están co-creando centros logísticos de cero emisiones netas alimentados en parte por combustible de aviación sostenible, alineando los servicios con los objetivos de descarbonización de las marcas. Las certificaciones ISO 28000 y C-TPAT sirven ahora como insignias de credibilidad, especialmente para las etiquetas premium que requieren cadenas de seguridad validadas en el mercado de logística de indumentaria.

Los disruptores respaldados por capital de riesgo complican el campo competitivo. El modelo de Cadena de Suministro como Servicio (SCaaS) de Shein ofrece flete, cumplimiento y análisis de datos llave en mano a marcas del sector, erosionando las primas de precio de los operadores establecidos. La plataforma estadounidense Stord combina software en la nube con almacenamiento de activos ligeros, permitiendo a los comerciantes medianos acceder a redes logísticas elásticas. La creciente intensidad de capital en robótica y adaptaciones de ESG impulsa a los operadores logísticos de terceros de nivel medio a fusionarse o especializarse, lo que indica una presión de consolidación continua en el mercado de logística de indumentaria.

Líderes de la Industria de Logística de Indumentaria

Deutsche Post DHL Group

DSV

Hellmann Worldwide Logistics

Kuehne + Nagel

CMA CGM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Logwin AG lanzó Logwin Logistics US Inc., marcando su entrada en el mercado estadounidense con planes de ampliar los servicios de flete aéreo y marítimo y fortalecer su huella de servicio global.

- Febrero de 2026: FedEx, junto con Advent International, A&R Investments y PPF Group, acordó comprar todas las acciones de InPost a EUR 15,60 (USD 18,50) cada una en un acuerdo de pago en efectivo.

- Febrero de 2026: El proveedor logístico Bleckmann renovó su asociación con el minorista de belleza omnicanal Douglas, continuando con la prestación de servicios de operador logístico de terceros, incluidos almacenamiento, cumplimiento y gestión de devoluciones, relevantes para la logística de comercio electrónico de moda e indumentaria.

- Abril de 2025: DSV A/S completó su adquisición multimillonaria en euros de DB Schenker (anteriormente parte de Deutsche Bahn), formando uno de los mayores proveedores de servicios logísticos del mundo por ingresos y escala de red.

Alcance del Informe Global del Mercado de Logística de Indumentaria

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Servicios de Almacenamiento y Distribución | |

| Servicios de Valor Agregado |

| Ropa |

| Calzado |

| Accesorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Servicio (Valor) | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Servicios de Almacenamiento y Distribución | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Producto | Ropa | |

| Calzado | ||

| Accesorios | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto valdrá el mercado de logística de indumentaria en 2031?

Se proyecta que el sector alcance USD 217,72 mil millones en 2031, expandiéndose a una CAGR del 6,60% de 2026 a 2031.

¿Qué línea de servicio crece más rápido dentro del sector?

Se prevé que los servicios de valor agregado, incluidos el procesamiento de devoluciones y el cumplimiento del Pasaporte Digital de Producto, registren una CAGR del 6,70% hasta 2031.

¿Qué categoría de servicio genera más ingresos?

El transporte contribuye con el 68,5% de los ingresos de 2025 debido a la necesidad continua de movimiento global de mercancías.

¿Por qué Asia-Pacífico domina los flujos globales de indumentaria?

La región combina una gran capacidad de fabricación con una creciente demanda de comercio electrónico, capturando el 41,8% de los ingresos y liderando el crecimiento con una CAGR del 6,8% hasta 2031.

¿Cómo están influyendo las nuevas regulaciones de la UE en la inversión logística?

Las normas del Pasaporte Digital de Producto impulsan implementaciones de RFID y cadena de bloques, lo que lleva a los operadores a ampliar las capacidades de trazabilidad y cumplimiento normativo.

¿Qué empresas están ampliando sus capacidades de logística circular?

El acuerdo de Deutsche Post DHL Group con Inmar y las expansiones de recomercio de Bleckmann ilustran los primeros movimientos a gran escala hacia la logística de reutilización y reparación de prendas.

Última actualización de la página el: