Tamaño y Participación del Mercado de Software Dental de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Dental de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software Dental de los Estados Unidos sea de USD 2.620 millones en 2025, USD 2.860 millones en 2026, y alcance USD 4.420 millones para 2031, creciendo a una CAGR del 9,12% de 2026 a 2031.

El mercado avanza a medida que las prácticas dentales reemplazan herramientas desconectadas con plataformas integradas que pueden gestionar la programación, la facturación, los vínculos de imágenes y la comunicación con el paciente en un solo flujo de trabajo. El mercado de software dental de los Estados Unidos también está siendo moldeado por 3 cambios interrelacionados: el auge de la propiedad de las Organizaciones de Servicios Dentales (DSO), el alejamiento de las implementaciones basadas en servidores y el uso comercial más amplio de la inteligencia artificial en las funciones de recepción y de gestión de reclamaciones. La afiliación a DSO entre los dentistas de los Estados Unidos aumentó del 7,2% en 2015 al 16,1% en 2024, y la cifra alcanzó el 26,5% entre los dentistas con menos de 10 años desde su graduación, lo que está impulsando a los grupos más grandes hacia software estandarizado en los sitios adquiridos. El gasto de los consumidores en atención dental aumentó un 4% en 2024, y 75 escuelas de odontología están produciendo clases de graduados récord, lo que respalda la demanda de tratamientos y añade escala operativa en todo el sistema de atención. Al mismo tiempo, el ingreso neto promedio de los dentistas disminuyó a USD 207.980 en 2024 desde USD 267.168 en 2010, por lo que los proveedores de software en el mercado de software dental de los Estados Unidos deben demostrar beneficios claros en ingresos, mano de obra o reembolsos antes de que las prácticas se comprometan a un mayor gasto recurrente.

Conclusiones Clave del Informe

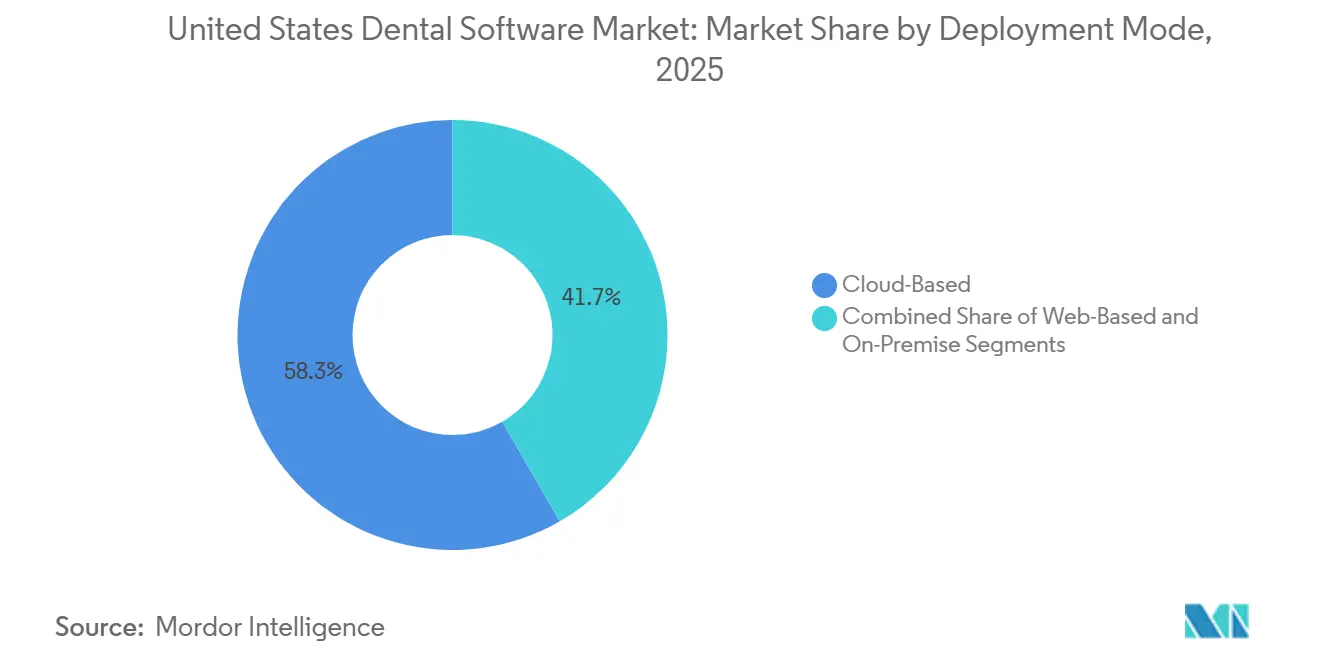

- Por modo de implementación, la implementación basada en la nube representó el 58,31% de la participación del mercado de software dental de los Estados Unidos en 2025, mientras que la implementación basada en la nube también registró la CAGR proyectada más alta del 11,38% hasta 2031.

- Por aplicación, la programación de citas y la gestión de calendario representaron el 26,24% del tamaño del mercado de software dental de los Estados Unidos en 2025, mientras que se prevé que la comunicación y participación del paciente se expanda a una CAGR del 12,52% hasta 2031.

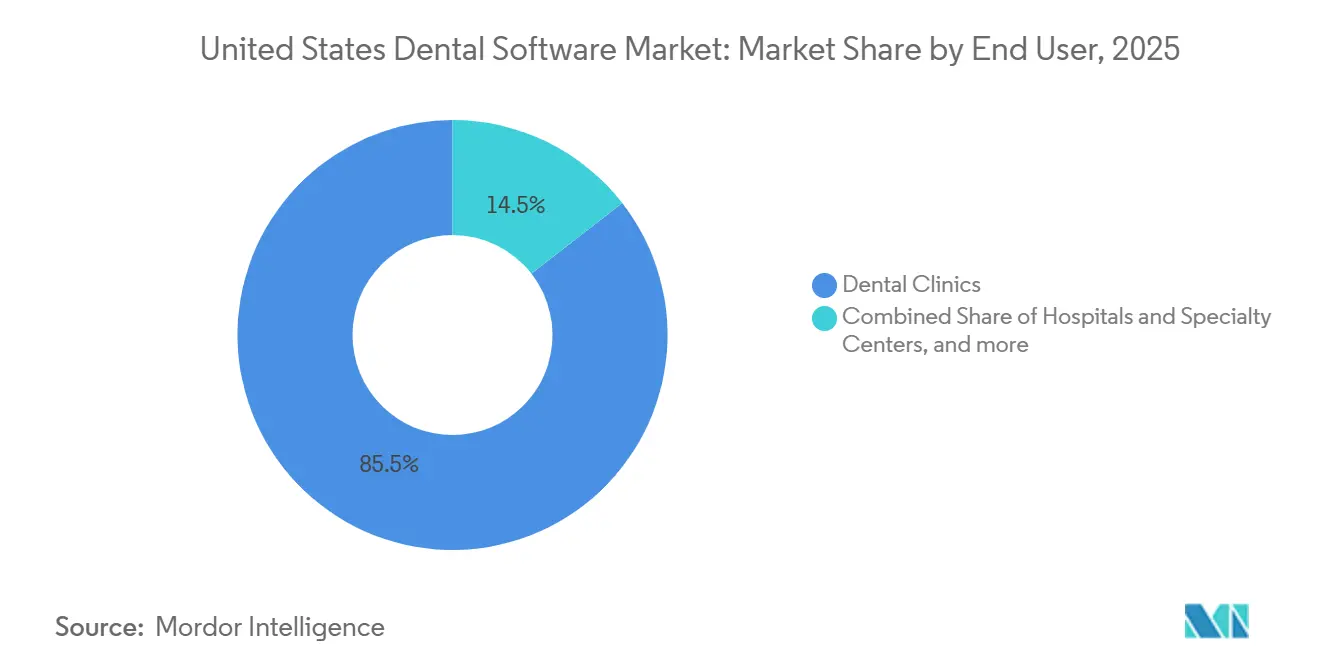

- Por usuario final, las clínicas dentales tuvieron una participación del 85,52% en 2025, mientras que se proyecta que los hospitales y centros especializados crezcan a una CAGR del 13,25% hasta 2031.

- Por tamaño de práctica, las prácticas individuales tuvieron una participación del 38,24% en 2025, mientras que se proyecta que las grandes DSO y cadenas empresariales crezcan a una CAGR del 12,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software Dental de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de automatización de flujos de trabajo en prácticas con alta actividad | +2.0% | Nacional, con ganancias tempranas en conglomerados metropolitanos urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Migración a la nube para reducir la carga de servidores | +1.7% | Nacional, con mayor aceleración en los estados del Cinturón Solar y del Oeste | Corto plazo (≤ 2 años) |

| Programación, facturación y análisis asistidos por inteligencia artificial | +1.5% | Nacional, liderado por estados con alta concentración de DSO como Texas, Florida, Arizona y Colorado | Mediano plazo (2-4 años) |

| Consolidación y estandarización de DSO | +1.3% | Nacional, con actividad concentrada en el Sureste y Suroeste | Mediano plazo (2-4 años) |

| Presión de interoperabilidad entre imágenes, reclamaciones y registros electrónicos de salud | +0.9% | Nacional, con mayor relevancia de cumplimiento en mercados de centros de salud calificados federalmente | Largo plazo (≥ 4 años) |

| Teledentistería y expectativas de participación digital del paciente | +0.8% | Nacional, con mayor relevancia en regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Automatización de Flujos de Trabajo Reduce la Carga Administrativa en Prácticas de Todos los Tamaños

El mercado de software dental de los Estados Unidos se beneficia de un argumento de automatización más sólido a medida que las prácticas intentan hacer más con una dotación de personal más ajustada y mayor presión sobre los márgenes. VideaHealth declaró que su lanzamiento de AutoVerify en enero de 2026 conectó las prácticas con más de 350 pagadores, ahorró hasta 40 horas por semana, aceleró los reembolsos en un 40% y redujo las denegaciones de reclamaciones en un 50%, lo que ofrece a los compradores una prueba clara de que las herramientas de flujo de trabajo pueden cambiar la economía diaria. Esto importa porque muchas prácticas ya no consideran la automatización como una capa de conveniencia, sino que la utilizan para reducir las tareas repetitivas que absorben el tiempo de la recepción. La misma lógica se está extendiendo a la revisión de reclamaciones, las verificaciones de elegibilidad y los recordatorios, donde los errores y los retrasos generan pérdida de ingresos en lugar de solo trabajo adicional. Como resultado, el mercado de software dental de los Estados Unidos está experimentando una mayor demanda de productos que puedan documentar ahorros directos en tiempo del personal, velocidad de pago y captura de producción.

La Migración a la Nube Orienta la Economía de las Prácticas hacia Modelos Operativos Más Flexibles

El mercado de software dental de los Estados Unidos avanza de manera constante hacia la infraestructura en la nube porque los informes multisitio, las actualizaciones automáticas y el acceso remoto se están convirtiendo en necesidades operativas básicas en lugar de características opcionales. Henry Schein One introdujo paquetes escalonados de Dentrix Ascend en marzo de 2026 para atender a prácticas de nueva creación, grupos en crecimiento y DSO empresariales a través de una única estructura de plataforma en la nube, lo que muestra cómo los proveedores están alineando el diseño de productos con la escala de la práctica. En abril de 2026, Henry Schein One también abrió la capa MCP de Dentrix Ascend a agentes de inteligencia artificial y constructores de flujos de trabajo personalizados, lo que demuestra que las plataformas en la nube se están desarrollando como entornos operativos capaces de soportar nuevas herramientas sin conectores de datos separados. Este cambio es especialmente importante para las DSO porque los sistemas en la nube estandarizados reducen la variación entre ubicaciones y facilitan la incorporación de los sitios recién adquiridos a un único flujo de trabajo. El mercado de software dental de los Estados Unidos está, por tanto, recompensando a los proveedores que pueden combinar una menor carga de tecnología de la información local con visibilidad centralizada y una ruta de actualización clara.

La Programación, Facturación y Análisis Asistidos por Inteligencia Artificial Crean una Clara Diferenciación en el Desempeño

El mercado de software dental de los Estados Unidos está entrando en una etapa en la que las herramientas de inteligencia artificial se evalúan por resultados operativos medibles en lugar de por valor experimental. VideaHealth y Aspen Dental informaron en febrero de 2026 que VideaAI fue implementado en más de 1.100 ubicaciones de Aspen Dental en 6 semanas y aumentó la aceptación de la atención recomendada en un 12%, especialmente para el tratamiento no invasivo en etapas tempranas. Henry Schein One lanzó Image Verify en febrero de 2026 para evaluar la calidad de las imágenes dentro de Dentrix y Dentrix Ascend antes de que se presenten las reclamaciones, lo que vincula la inteligencia artificial directamente al flujo de trabajo de reembolso en lugar de a un complemento clínico separado. Planet DDS también amplió la documentación por voz en 2026 a través de AI Voice Perio y AI Voice Restorative Charting, lo que demuestra que la inteligencia artificial se está extendiendo tanto a las tareas de documentación de recepción como a las de sillón dental. Esto está elevando el listón en el mercado de software dental de los Estados Unidos porque las plataformas que no integran la inteligencia artificial en el flujo de trabajo principal se están volviendo más difíciles de justificar ante compradores que ahora esperan pruebas de beneficios financieros o clínicos.

La Consolidación de DSO Remodela la Adquisición de Tecnología en Toda la Cadena de Valor

El mercado de software dental de los Estados Unidos está siendo remodelado por la expansión de las DSO porque la concentración de la propiedad cambia la forma en que se elige, implementa y renueva el software. La afiliación a DSO aumentó al 16,1% de los dentistas de los Estados Unidos en 2024, y el 26,5% de los dentistas con menos de 10 años desde su graduación estaban afiliados a DSO, lo que explica por qué las estructuras de compra empresarial ahora tienen más influencia sobre la selección de plataformas. Henry Schein One declaró en marzo de 2026 que da soporte a más de 48.000 prácticas en los Estados Unidos y al 90% de las 50 principales DSO, lo que pone de relieve la ventaja de los proveedores que ya forman parte de las redes de compra más grandes. Cuando una DSO añade ubicaciones, las decisiones de software pueden pasar de la elección local a la estandarización en toda la cartera, lo que comprime los ciclos de ventas para el proveedor titular y dificulta el desplazamiento por parte de competidores más pequeños. Por eso el mercado de software dental de los Estados Unidos favorece cada vez más las plataformas que pueden dar soporte a una práctica desde la configuración de un solo sitio hasta la escala multiestatal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de cumplimiento de HIPAA, HITECH y privacidad estatal | -1.20% | Nacional, con una carga desproporcionada en prácticas individuales y de grupo pequeño | Corto plazo (≤ 2 años) |

| Fricción en la migración de sistemas heredados y bloqueo de proveedor | -0.90% | Nacional, con mayor fricción en prácticas con integraciones de imágenes personalizadas | Mediano plazo (2-4 años) |

| Costos iniciales de software, implementación y capacitación | -0.80% | Nacional, concentrado entre prácticas rurales y con menos de 5 ubicaciones con presupuestos de capital limitados | Corto plazo (≤ 2 años) |

| Escaso soporte de tecnología de la información dental en prácticas más pequeñas | -0.60% | Mercados rurales y periurbanos, con mayor efecto en prácticas individuales y de grupo pequeño fuera de las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento de HIPAA, HITECH y la Privacidad Estatal Recae Desproporcionadamente en las Prácticas Más Pequeñas

El mercado de software dental de los Estados Unidos todavía enfrenta resistencia por las exigencias de cumplimiento y seguridad que las prácticas más pequeñas no pueden distribuir entre una amplia base administrativa. Los consultorios individuales y de grupo pequeño a menudo tienen las mismas expectativas de documentación, control de acceso y auditoría que las organizaciones más grandes, pero no cuentan con el mismo soporte interno de tecnología de la información ni con el mismo poder de negociación en las compras. Esa presión de costos está impulsando a más compradores hacia proveedores que pueden presentar la seguridad, los permisos de usuario, los registros de auditoría y los controles relacionados con las reclamaciones como parte de la suscripción principal. Las normas de privacidad específicas de cada estado añaden otra capa porque los grupos multiestatales necesitan herramientas que puedan operar en diferentes entornos legales sin trabajo manual separado en cada ubicación. Esto ralentiza algunas decisiones de compra en el mercado de software dental de los Estados Unidos, aunque también refuerza el argumento a favor de las plataformas modernas frente a los sistemas heredados.

La Fricción en la Migración de Sistemas Heredados Retrasa la Adopción pero No la Detiene

El mercado de software dental de los Estados Unidos continúa enfrentando fricción en los cambios de plataforma porque las prácticas dentales a menudo dependen de años de historial de pacientes, vínculos de imágenes, configuración de pagadores y hábitos de flujo de trabajo personalizados. Esa fricción es más intensa cuando el software existente está vinculado a dispositivos de imágenes o flujos de trabajo de tratamiento que el personal utiliza a diario y no quiere interrumpir. Henry Schein One amplió la integración con los escáneres intraorales iTero de Align Technology en febrero de 2026, lo que demuestra cómo los vínculos profundos de flujo de trabajo pueden reforzar la lealtad una vez que una plataforma se convierte en el centro de las operaciones diarias. Al mismo tiempo, los proveedores están intentando reducir ese efecto de bloqueo ampliando la interoperabilidad, como se observa en el lanzamiento de LinkIt de Henry Schein en agosto de 2025 y en los movimientos más amplios hacia ecosistemas conectados[1]Henry Schein One, "Henry Schein y Henry Schein One lanzan 'LinkIt', habilitando el primer flujo de trabajo digital sin interrupciones de la industria dentro de Dentrix," Business Wire, investor.henryschein.com. Esto significa que la migración todavía ralentiza los cambios de plataforma en el mercado de software dental de los Estados Unidos, pero la barrera se está volviendo menos duradera a medida que los compradores otorgan más valor a la flexibilidad del flujo de trabajo a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Infraestructura en la Nube Consolida su Posición como Estándar de la Práctica

La implementación basada en la nube representó el 58,31% del tamaño del mercado de software dental de los Estados Unidos en 2025, y también es el modo de implementación de más rápido crecimiento con una CAGR del 11,38% de 2026 a 2031. El liderazgo refleja un cambio más profundo en el mercado de software dental de los Estados Unidos hacia la administración centralizada, el acceso remoto y las actualizaciones más sencillas en redes de prácticas en crecimiento. Los sistemas en la nube se adaptan a las necesidades tanto de las prácticas independientes como de las DSO porque eliminan la dependencia del servidor local y facilitan la generación de informes en más de 1 sitio. También ofrecen a los proveedores una ruta más rápida para lanzar nuevas funciones de facturación, flujo de trabajo e inteligencia artificial sin esperar cambios en el hardware local.

El lanzamiento de Dentrix Ascend de Henry Schein One en marzo de 2026 con los paquetes Essentials, Pro y Accelerate mostró cómo los proveedores en la nube utilizan el diseño escalonado para cubrir cada etapa de la práctica, desde la puesta en marcha hasta las grandes DSO. En abril de 2026, la empresa abrió la capa MCP de Dentrix Ascend a agentes de inteligencia artificial y al desarrollo de flujos de trabajo personalizados, lo que llevó el producto más allá del acceso al software y hacia un papel de plataforma más amplio. Los productos basados en web todavía ocupan una posición intermedia en la industria de software dental de los Estados Unidos porque mejoran el acceso en comparación con las herramientas basadas en servidor, pero no siempre ofrecen la misma profundidad de control multisitio o preparación nativa para la inteligencia artificial que los productos nativos de la nube. Las plataformas en sitio siguen presentes en grupos establecidos con vínculos de imágenes y facturación integrados, aunque su posición se está debilitando a medida que los compradores otorgan más valor a la gestión centralizada y a una integración más sencilla.

Por Aplicación: La Programación Lidera los Ingresos Mientras que la Comunicación con el Paciente Lidera el Crecimiento

La programación de citas y la gestión de calendario tuvieron la mayor participación de aplicaciones con el 26,24% en 2025, lo que la mantiene en el centro del mercado de software dental de los Estados Unidos porque el flujo de pacientes, la utilización del sillón dental y el rendimiento de la recepción comienzan allí. La programación se ha convertido en algo más que la administración del calendario porque ahora admite recordatorios, recuperación de cancelaciones y planificación de la producción. Planet DDS señaló en su Perspectiva de la Industria Dental 2026 que las cancelaciones cayeron un 17% y las tasas de inasistencia también disminuyeron año tras año en datos extraídos de más de 8.500 prácticas, lo que refuerza cuán centrales son estas herramientas para el desempeño diario[2]Planet DDS, "Perspectiva de la Industria Dental 2026," Planet DDS, planetdds.com. En el mercado de software dental de los Estados Unidos, eso convierte a la programación en una de las funciones más claras donde el software puede vincularse a la captura visible de ingresos.

Se proyecta que la comunicación y participación del paciente crezca a una CAGR del 12,52% hasta 2031, la tasa más rápida entre los segmentos de aplicaciones, porque los pacientes ahora esperan comodidad digital que coincida con otras categorías de servicios. Planet DDS lanzó MyTooth en enero de 2026 como una capa de experiencia del paciente nativa de Denticon que escribe los datos de reserva e ingreso de vuelta al entorno de gestión de la práctica en tiempo real. La facturación, el procesamiento de pagos y la planificación del tratamiento siguen siendo esenciales, pero el crecimiento se está desplazando hacia herramientas que reducen la fricción antes y después de la visita clínica. Ese patrón se está fortaleciendo en la industria de software dental de los Estados Unidos porque la retención de pacientes y la calidad de la comunicación ahora afectan tanto la eficiencia de la práctica como la aceptación del tratamiento.

Por Usuario Final: Las Clínicas Dentales Anclan la Demanda Mientras que los Hospitales y Centros Especializados se Aceleran

Las clínicas dentales representaron el 85,52% de la demanda de usuarios finales en 2025, lo que refleja el tamaño y la amplitud de la red de atención en consultorios dentro del mercado de software dental de los Estados Unidos. La Asociación Dental Americana reportó 135.333 establecimientos de práctica dental en 2025, lo que explica por qué los flujos de trabajo de las clínicas todavía impulsan la mayor parte de las compras de software en programación, reclamaciones, documentación clínica y comunicación. Esta parte del mercado de software dental de los Estados Unidos abarca desde consultorios individuales independientes hasta grandes grupos afiliados, pero la necesidad general es similar porque cada ubicación debe mantener bajo control el trabajo administrativo, el volumen de pacientes y el flujo de reembolsos. La diferencia es que los grupos de clínicas más grandes ahora otorgan más valor a los informes centralizados y a los modelos operativos estándar que a la personalización aislada a nivel de sitio.

Se proyecta que los hospitales y centros especializados crezcan a una CAGR del 13,25% de 2026 a 2031, lo que los convierte en el segmento de usuarios finales de más rápido crecimiento. NextGen Healthcare posiciona su oferta de registro electrónico de salud dental y gestión de práctica en torno a flujos de trabajo dentales que deben conectarse con entornos médicos más amplios, lo que importa en entornos de salud comunitaria, atención integrada y entornos con alto nivel de cumplimiento normativo. En mayo de 2026, NextGen Healthcare fue elegida por Chestnut Health Systems para implementar herramientas empresariales de registro electrónico de salud y gestión de práctica en programas integrados de atención dental, primaria y de salud conductual en Illinois y Missouri, confirmando que la coordinación médico-dental se está convirtiendo en un factor de compra más importante. Las Organizaciones de Servicios Dentales y los compradores empresariales relacionados siguen siendo menores en número, pero sus decisiones tecnológicas influyen en muchas prácticas afiliadas a la vez, lo que les otorga un peso desproporcionado en el mercado de software dental de los Estados Unidos.

Por Tamaño de Práctica: Las Prácticas Individuales Tienen la Mayor Participación Mientras que las Cadenas Empresariales Registran el Crecimiento Más Rápido

Las prácticas individuales representaron el 38,24% del mercado en 2025, y esto sigue siendo una base importante para el mercado de software dental de los Estados Unidos porque muchos dentistas todavía operan de forma independiente. La Asociación Dental Americana encontró que el 34% de los dentistas de los Estados Unidos todavía trabajaban como practicantes individuales, lo que ayuda a explicar por qué la asequibilidad, la usabilidad y la baja carga de tecnología de la información local siguen siendo importantes en las decisiones de compra. Para este grupo, los proveedores con mejor desempeño son a menudo aquellos que combinan programación, facturación y mensajería para pacientes en una sencilla suscripción mensual en lugar de a través de módulos separados. Eso mantiene activa la demanda individual incluso cuando las organizaciones más grandes capturan una participación creciente de las nuevas actualizaciones de software.

Se proyecta que las grandes DSO y cadenas empresariales crezcan a una CAGR del 12,82% de 2026 a 2031, y este es el segmento de crecimiento estructural más importante dentro del mercado de software dental de los Estados Unidos. La misma actualización de la fuerza laboral de la Asociación Dental Americana mostró que la afiliación a DSO ya era especialmente fuerte en Arizona, Colorado, Georgia, Nevada, Oklahoma, Texas y Florida, donde el 25% de los dentistas estaban afiliados a DSO en 2024. A medida que los grupos empresariales añaden ubicaciones, tienden a estandarizar el software en los sitios adquiridos, lo que favorece a los proveedores ya probados en informes multisitio, capacitación y flujo de trabajo de reclamaciones. Esta parte de la industria de software dental de los Estados Unidos se está expandiendo más rápido que el resto del sector, aunque la base de clientes más amplia sigue estando ampliamente distribuida.

Análisis Geográfico

El Sur y el Suroeste representan los segmentos de demanda empresarial más concentrados en el mercado de software dental de los Estados Unidos porque varios estados de estas regiones ya muestran una alta penetración de DSO. En Arizona, Colorado, Georgia, Nevada, Oklahoma, Texas y Florida, el 25% de los dentistas estaban afiliados a DSO en 2024, lo que ofrece a los proveedores de software una base más amplia de compradores que prefieren plataformas estandarizadas y preparadas para múltiples sitios. Estos estados importan porque una sola decisión tecnológica de una DSO puede afectar a muchos consultorios afiliados al mismo tiempo. También combinan grandes centros de población con una expansión activa de prácticas, lo que mantiene en movimiento los ciclos de reemplazo tanto en entornos generales como especializados. Para el mercado de software dental de los Estados Unidos, eso convierte al Cinturón Solar en una de las regiones más claras donde el diseño del flujo de trabajo empresarial y la velocidad de implementación pueden determinar los resultados competitivos.

El Oeste de los Estados Unidos combina una fuerte densidad de prácticas grupales con una gran base instalada de proveedores digitalmente activos. Colorado y Arizona tenían cada uno más del 20% de los dentistas trabajando en prácticas con más de 100 ubicaciones, lo que respalda una demanda constante de software nativo de la nube diseñado para el control centralizado y la visibilidad entre sitios. California añade otra capa porque las expectativas de privacidad y cumplimiento son más exigentes, por lo que los proveedores con controles más sólidos y diseño de integración tienen una ventaja más clara. El Noreste difiere porque contiene una densa concentración de prácticas especializadas, centros de referencia urbanos y entornos académicos donde los vínculos de imágenes y la compatibilidad con registros electrónicos de salud tienen más peso en la decisión de compra. Pensilvania y Nueva York también registraron algunas de las caídas más pronunciadas en las proporciones de dentistas por cápita, lo que aumenta el valor del software que ayuda a las prácticas a utilizar el tiempo del personal y la capacidad del sillón dental de manera más eficiente.

Los mercados rurales siguen siendo el área de oportunidad más desatendida en el mercado de software dental de los Estados Unidos porque la densidad de proveedores es mucho menor que en las áreas urbanas. Los condados rurales tenían 32,7 dentistas por cada 100.000 habitantes en 2024, mientras que los condados urbanos tenían 64,7 por cada 100.000, lo que significa que muchas prácticas rurales deben hacer más con redes de atención local más pequeñas. Estos consultorios también tienen menos probabilidades de estar dentro de grandes estructuras de DSO, por lo que la modernización depende más de la implementación sencilla, el soporte remoto y las funciones de comunicación con el paciente que de los mandatos empresariales. Eso deja al mercado de software dental de los Estados Unidos con una apertura significativa a largo plazo para los proveedores que puedan ofrecer plataformas de baja complejidad con acceso móvil, registro digital e instrumentos de comunicación flexibles.

Panorama Competitivo

El mercado de software dental de los Estados Unidos está moderadamente fragmentado a nivel de práctica, pero está más concentrado en la capa de DSO y empresarial donde unos pocos proveedores tienen posiciones más sólidas. Henry Schein One declaró en marzo de 2026 que su franquicia Dentrix y Dentrix Ascend da soporte a más de 48.000 prácticas en los Estados Unidos y al 90% de las 50 principales DSO, lo que le otorga una clara ventaja de base instalada en las cuentas más grandes. Planet DDS también ha construido una posición sólida en torno a un enfoque de plataforma abierta, y su Perspectiva de la Industria Dental 2026 indicó que la empresa da soporte a más de 13.000 prácticas y 118.000 usuarios a través de flujos de trabajo conectados. Los competidores nativos de la nube como CareStack, Curve Dental y Planet DDS están ganando terreno al centrarse en la facilidad de migración, el costo total de propiedad y la inteligencia artificial integrada en lugar de solo en la profundidad de las funciones heredadas. Esto deja al mercado de software dental de los Estados Unidos abierto en el nivel de prácticas pequeñas y medianas, incluso mientras las cuentas empresariales grandes muestran una mayor concentración de proveedores.

La estrategia competitiva ahora converge en torno a 3 prioridades: inteligencia artificial integrada, mayor interoperabilidad y estructuras de productos adaptadas al tamaño de la práctica. CareStack y Overjet introdujeron la Plataforma Dental Inteligente en marzo de 2025, combinando gestión de práctica en la nube, inteligencia artificial clínica, VoIP y análisis de ingresos en un único modelo operativo que refleja el impulso hacia plataformas unificadas[3]CareStack y Overjet, "CareStack y Overjet presentan la primera Plataforma Dental Inteligente de su tipo," CareStack, resources.carestack.com. Henry Schein One lanzó Image Verify en febrero de 2026 para mejorar la calidad de las reclamaciones dentro del flujo de trabajo existente, lo que muestra cómo los proveedores líderes están colocando la inteligencia artificial directamente dentro de las tareas de reembolso y operativas. La empresa ya había introducido LinkIt en agosto de 2025 y amplió la integración de Dentrix con los escáneres intraorales iTero de Align Technology en febrero de 2026, lo que muestra un esfuerzo deliberado por fortalecer la continuidad del flujo de trabajo en los pasos de imágenes y planificación. VideaHealth y Henry Schein One también lanzaron el Panel de Impacto en noviembre de 2025, añadiendo educación del paciente impulsada por inteligencia artificial a Dentrix y Dentrix Ascend, lo que muestra aún más cómo los proveedores intentan mantener la inteligencia artificial dentro del entorno de software principal en lugar de en herramientas separadas.

Sigue existiendo un espacio claramente desatendido en los grupos con menos de 10 ubicaciones que han superado las herramientas básicas para prácticas individuales pero no desean la complejidad ni los precios de nivel empresarial. Los proveedores que puedan atender a organizaciones de 5 a 50 sitios con análisis más sólidos, visibilidad de facturación central y una incorporación manejable tienen margen para ganar participación durante el período de pronóstico. El mercado de software dental de los Estados Unidos también favorece a las empresas que facilitan el movimiento de datos y la conectividad con terceros, porque los compradores están cada vez menos dispuestos a aceptar sistemas cerrados que limiten los cambios futuros en el flujo de trabajo. Ese equilibrio entre la concentración en las principales cuentas de DSO y la fragmentación en la larga cola explica por qué ningún proveedor único controla hoy el mercado de software dental de los Estados Unidos en su totalidad.

Líderes de la Industria de Software Dental de los Estados Unidos

Henry Schein One

Open Dental Software

Patterson Dental

Planet DDS

Curve Dental

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: NextGen Healthcare fue seleccionada por Chestnut Health Systems para implementar NextGen Enterprise EHR y Enterprise PM en programas integrados de atención dental, primaria y de salud conductual en Illinois y Missouri, demostrando la creciente demanda de plataformas certificadas por la Oficina del Coordinador Nacional de Tecnología de la Información en Salud para entornos de salud comunitaria con múltiples especialidades.

- Febrero 2026: Synchrony y Planet DDS ampliaron su asociación para designar CareCredit como la solución preferida de financiamiento para pacientes en todas las plataformas de Planet DDS, incluida Denticon, extendiéndose a más de 2.500 prácticas de ortodoncia bajo un acuerdo plurianual.

Alcance del Informe del Mercado de Software Dental de los Estados Unidos

Según el alcance del informe, el software dental se refiere a programas informáticos especializados diseñados para ayudar a los profesionales dentales a gestionar diversos aspectos de las operaciones de la práctica dental. Generalmente incluye funciones para la gestión de registros de pacientes, la programación de citas, la facturación y el procesamiento de seguros, la planificación del tratamiento, las imágenes y la documentación clínica.

El mercado de software dental de los Estados Unidos está segmentado por modo de implementación en soluciones basadas en la nube, plataformas basadas en web y sistemas en sitio. Por aplicación, el mercado incluye herramientas de comunicación y participación del paciente, programación de citas y gestión de calendario, servicios de facturación y emisión de facturas, soluciones de procesamiento de pagos, herramientas de planificación del tratamiento y documentación clínica, integración de imágenes y diagnósticos, y otras aplicaciones relevantes. Por usuario final, la segmentación abarca clínicas dentales, hospitales y centros especializados, organizaciones de servicios dentales y usuarios finales adicionales. Por tamaño de práctica, el mercado se categoriza en prácticas individuales, prácticas de grupo pequeño, prácticas multisitio de mercado medio y grandes DSO/cadenas empresariales. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Basado en la Nube |

| Basado en Web |

| En Sitio |

| Comunicación y Participación del Paciente |

| Programación de Citas y Calendario |

| Facturación y Emisión de Facturas |

| Procesamiento de Pagos |

| Planificación del Tratamiento y Documentación Clínica |

| Integración de Imágenes y Diagnósticos |

| Otras Aplicaciones |

| Clínicas Dentales |

| Hospitales y Centros Especializados |

| Organizaciones de Servicios Dentales |

| Otros Usuarios Finales |

| Prácticas Individuales |

| Prácticas de Grupo Pequeño |

| Prácticas Multisitio de Mercado Medio |

| Grandes DSO / Cadenas Empresariales |

| Por Modo de Implementación | Basado en la Nube |

| Basado en Web | |

| En Sitio | |

| Por Aplicación | Comunicación y Participación del Paciente |

| Programación de Citas y Calendario | |

| Facturación y Emisión de Facturas | |

| Procesamiento de Pagos | |

| Planificación del Tratamiento y Documentación Clínica | |

| Integración de Imágenes y Diagnósticos | |

| Otras Aplicaciones | |

| Por Usuario Final | Clínicas Dentales |

| Hospitales y Centros Especializados | |

| Organizaciones de Servicios Dentales | |

| Otros Usuarios Finales | |

| Por Tamaño de Práctica | Prácticas Individuales |

| Prácticas de Grupo Pequeño | |

| Prácticas Multisitio de Mercado Medio | |

| Grandes DSO / Cadenas Empresariales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la demanda de software dental en los Estados Unidos?

El mercado de software dental de los Estados Unidos fue valorado en USD 2.620 millones en 2025 y se sitúa en USD 2.860 millones en 2026, con un crecimiento respaldado por la migración a la nube, la expansión de las DSO y las herramientas de flujo de trabajo habilitadas por inteligencia artificial.

¿A qué velocidad se espera que crezca el gasto en software dental hasta 2031?

Se proyecta que el mercado de software dental de los Estados Unidos alcance USD 4.420 millones para 2031, creciendo a una CAGR del 9,12% de 2026 a 2031.

¿Qué modelo de implementación lidera la adopción en las prácticas dentales?

La implementación basada en la nube lideró con una participación del 58,31% en 2025 y también es el modelo de más rápido crecimiento con una CAGR del 11,38% hasta 2031, lo que refleja la demanda de actualizaciones más sencillas, menor carga de tecnología de la información local y visibilidad multisitio.

¿Qué aplicación de software es más importante para el control de ingresos y flujo de trabajo?

La programación de citas y la gestión de calendario tuvieron la mayor participación de aplicaciones con el 26,24% en 2025 porque el flujo de pacientes, los recordatorios y la utilización del sillón dental dependen de ella.

¿Por qué las DSO son tan importantes para la estrategia de los proveedores en este sector?

La afiliación a DSO alcanzó el 16,1% de los dentistas de los Estados Unidos en 2024, y el 26,5% entre los dentistas en etapas tempranas de su carrera, por lo que los compradores empresariales ahora influyen en la estandarización del software en muchas prácticas afiliadas a la vez.

¿Cuál es la mayor oportunidad de crecimiento por tipo de cliente?

Se proyecta que los hospitales y centros especializados crezcan a una CAGR del 13,25% hasta 2031, respaldados por flujos de trabajo médico-dentales integrados y requisitos de informes más amplios en entornos de salud comunitaria.

Última actualización de la página el: